成本会计第六章习题参考答案

一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料

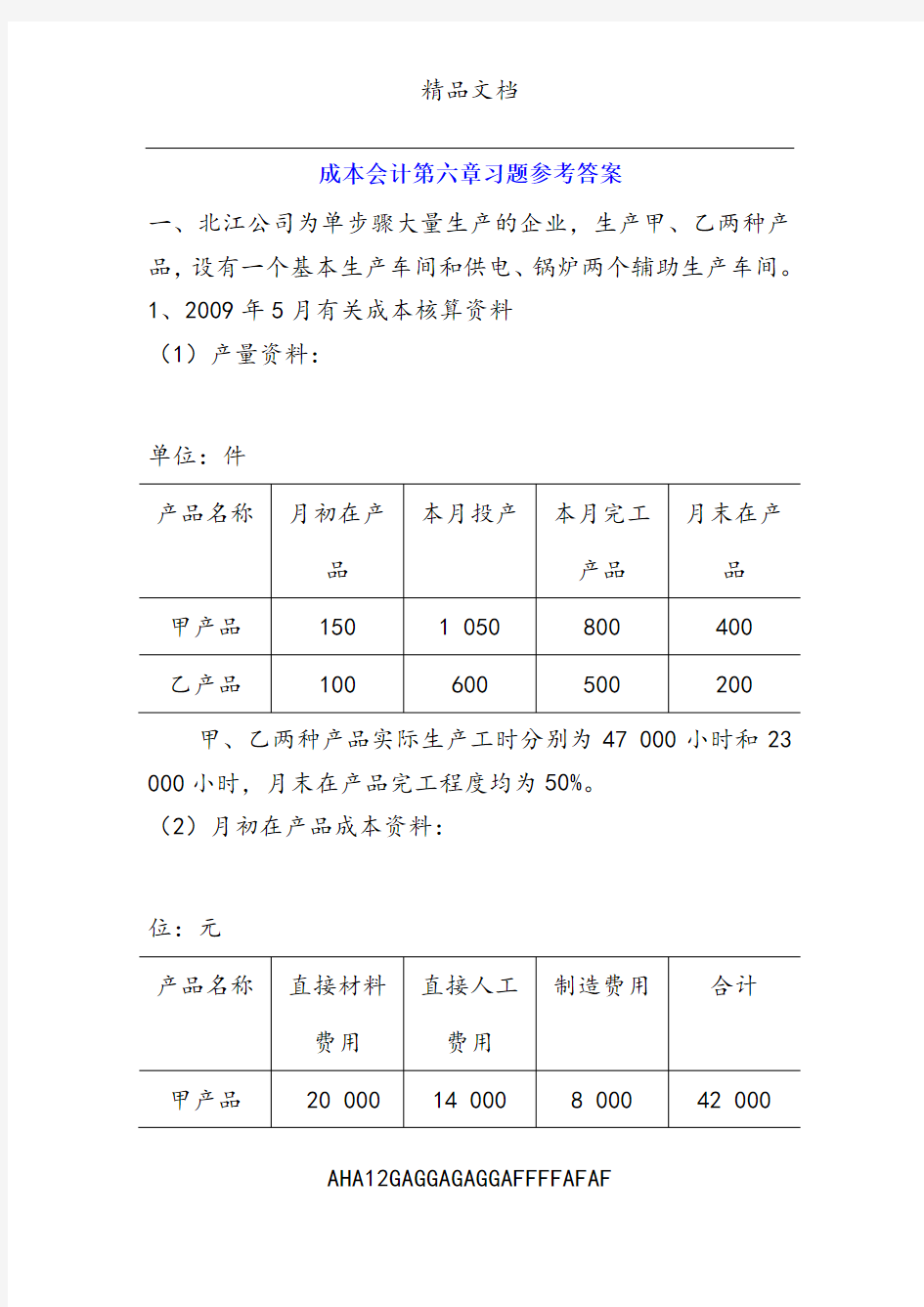

(1)产量资料:

单位:件

甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。

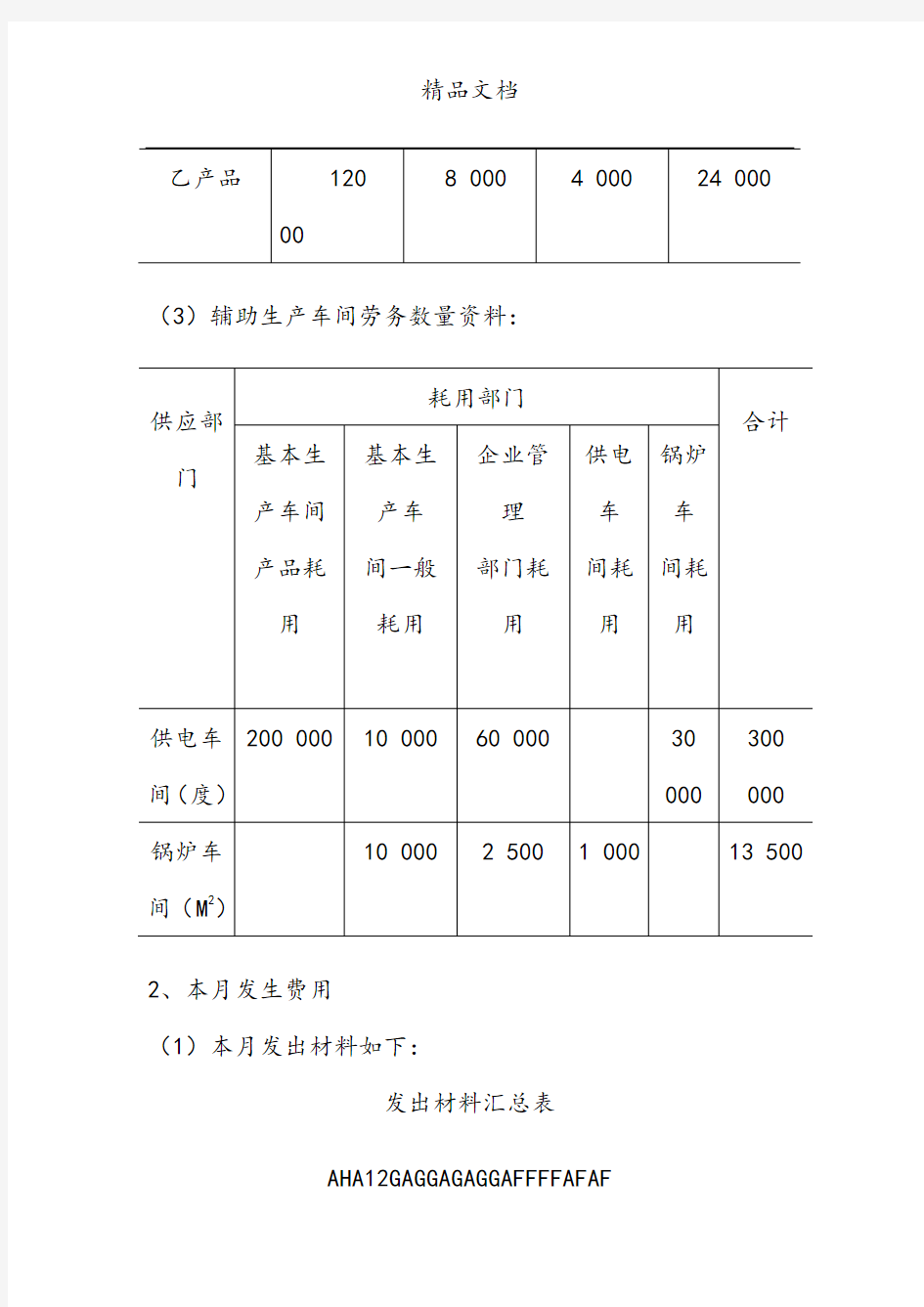

(2)月初在产品成本资料:

位:元

AHA12GAGGAGAGGAFFFFAFAF

(3)辅助生产车间劳务数量资料:

2、本月发生费用

(1)本月发出材料如下:

发出材料汇总表

AHA12GAGGAGAGGAFFFFAFAF

名称:原材料2009年5月单位:元

AHA12GAGGAGAGGAFFFFAFAF

(2)本月工资及福利费资料如下:

工资及福利费汇总表

2009年5月单位:元

(3)本月应提折旧费50 000元,其中:基本生产车间30 000

AHA12GAGGAGAGGAFFFFAFAF

元,供电车间6 200元,锅炉车间4 800元,企业管理部门9 000元。

(4)本月发生修理费用4 800元,其中:基本生产车间2 000元,供电车间1 000元,锅炉车间1 000元,企业管理部门800元。

(5)本月以现金支付办公费用5 000元,其中:基本生产车间1 000元,供电车间1 200元,锅炉车间800元,企业管理部门2 000元。

(6)本月以银行存款支付水电费60 000元,其中:基本生产车间2 200元,供电车间32 000元,锅炉车间24 000元,企业管理部门1 800元。

3、要求:

(1)开设甲、乙产品生产成本明细账;开设供电、锅炉车间生产成本明细账;开设制造费用、管理费用明细账。(2)根据有关资料进行费用分配和成本计算,编制记账凭证并计入有关账户。具体要求如下:

①分配材料费用和人工费用。其中:材料费用按甲、乙产品直接耗用的原材料比例分配;人工费用按甲、乙产品的实际生产工时比例分配。并分别编制记账凭证。

②编制计提折旧的记账凭证,并计入有关账户。

③编制本月修理费用分配表;编制以现金、银行存款支付其他费用的记账凭证。

AHA12GAGGAGAGGAFFFFAFAF

④编制辅助生产费用分配表(采用直接分配法);编制产品生产用电分配表(按生产工时分配)。并根据分配数,编制记账凭证,并登记辅助生产成本明细账。

⑤编制制造费用分配表(按生产工时分配)和记账凭证,并登记制造费用明细账。

⑥采用约当产量法分别分配甲、乙产品的生产费用(原材料一次性投入),同时结转本月完工的甲、乙产品成本。编制记账凭证,并登记有关账户(费用分配率保留四位小数)。

AHA12GAGGAGAGGAFFFFAFAF

参考答案如下:仅供参考,不排除计算错误,请大家验证(1)分配材料费用:分配表略

直接材料费用分配率=56 000/280 000=0.2

甲产品直接材料费用=200 000+200 000*0.2=240 000

乙产品直接材料费用=80 000+80 000*0.2=96 000

借:基本生产成本——甲产品(直接材料) 240 000

——乙产品(直接材料) 96 000制造费用——材料消耗 5 000

辅助生产成本——供电车间(材料消耗) 60 000

——锅炉车间(材料消耗) 13 000管理费用——材料消耗 6 000

贷:原材料420 000

(2)分配人工费用:分配表略

直接人工费用分配率=319 200/(47 000+23 000)=4.56甲产品直接人工费用=47 000*4.56=214 320

乙产品直接人工费用=319 200-214 320=104 880

借:基本生产成本——甲产品(直接人工) 214 320

——乙产品(直接人工) 104 880制造费用——材料消耗 9 120

辅助生产成本——供电车间(职工薪酬) 13 680

AHA12GAGGAGAGGAFFFFAFAF

——锅炉车间(职工薪酬) 15 960管理费用——职工薪酬 34 200

贷:应付职工薪酬——职工工资344 000

——职工薪酬48 160

(3)计提折旧:不需分配表

借:制造费用——折旧费 30 000辅助生产成本——供电车间(折旧费) 6 200

——锅炉车间(折旧费) 4 800管理费用——折旧费 9 000

贷:累计折旧 50 000

(4)支付修理费:不需要分配表

借:制造费用——修理费 2 000辅助生产成本——供电车间(修理费) 1 000

——锅炉车间(修理费) 1 000

AHA12GAGGAGAGGAFFFFAFAF

管理费用——修理费 800

贷:银行存款 4 800

(5)支付办公费:不需要分配表

借:制造费用——办公费 1 000辅助生产成本——供电车间(办公费) 1 200

——锅炉车间(办公费) 800管理费用——办公费 2 000

贷:库存现金 5 000

(6)支付修理费:不需要分配表

借:制造费用——水电费 2 200辅助生产成本——供电车间(水电费) 32 000

——锅炉车间(水电费) 24 000管理费用——水电费 1 800

贷:银行存款 60 000

根据上述分配表或记账凭证登记开设的各个明细账,计入相关的成本项目或费用项目。

(7)根据供电车间明细账归集的费用分配给各收益对象:分配表略

辅助生产成本明细账

AHA12GAGGAGAGGAFFFFAFAF

供电车间 2009年5月单位:元

供电车间费用分配率=114 080/(300 000-30 000)=0.4225 (直接分配法)

AHA12GAGGAGAGGAFFFFAFAF

甲、乙产品共耗用供电车间费用=200 000*0.4225=84 500

甲、乙产品电费分配率=84 500/(47 000+23 000)=1.2071甲产品负担的电力费用(计入直接材料项目)=47 000*1.2071=56 733.7

乙产品负担的电力费用=84 500-56 733.7=27 766.3

借:基本生产成本——甲产品(直接材料)56 733.7

——乙产品(直接材料)27 766.3

制造费用——电费(10 000*0.4225)4 225

AHA12GAGGAGAGGAFFFFAFAF

管理费用——电费(114080-56733.7-27766.3-4225)25 355 贷:辅助生产成本——供电车间114 080

(8)根据锅炉车间明细账归集的费用分配给各收益对象:分配表略

辅助生产成本明细账

锅炉车间 2009年5月单位:元

AHA12GAGGAGAGGAFFFFAFAF

锅炉车间费用分配率=59 560/(13 000-1 000)=4.7648(直接分配法)

借:制造费用——暖气费(10 000*4.7648) 47 648

管理费用——暖气费(59 560-47648) 11 912

贷:辅助生产成本——锅炉车间59 560

(9)根据制造费用明细账归集的费用分配给甲、乙产品:分配表略

制造费用明细账

产品生产车间 2009年5月单位:元

AHA12GAGGAGAGGAFFFFAFAF

制造费用分配率=101 193/(47 000+23 000)1.4456借:基本生产成本——甲产品(制造费用项目)67 943.2

AHA12GAGGAGAGGAFFFFAFAF

——乙产品(制造费用项目)33 249.8

贷:制造费用101 193

(10)将基本生产成本明细账归集的总费用在完工产品与在产品之间分配,并结转完工产品成本

基本生产成本明细账

甲产品2009年5月单位:元

AHA12GAGGAGAGGAFFFFAFAF

甲产品直接材料分配率=316 733.7/(800+400)=263.9448

甲产品直接人工分配率=228 320/(800+400*50%)=228.32

甲产品制造费用分配率=75 943.2/(800+400*50%)=75.9432

基本生产成本明细账

乙产品2009年5月单位:元

AHA12GAGGAGAGGAFFFFAFAF

AHA12GAGGAGAGGAFFFFAFAF

乙产品直接材料分配率=135 766.3/(500+200)=193.9519乙产品直接人工分配率=112 880/(500+200*50%)=188.1333

乙产品制造费用分配率=37 249.8/(500+200*50%)=62.083

借:库存商品——甲产品 454 566.4

——乙产品 222 084.1

贷:基本生产成本——甲产品 454 566.4

AHA12GAGGAGAGGAFFFFAFAF

——乙产品 222 084.1

注意:

考虑到题目内容较大,同学们第一次涉及整个产品成本的计算,因此,我特地将要求开设的有关明细账的格式附上,同学们通过相应的计算和分录将数字填入。还有几点说明:1、“甲产品基本生产成本”明细账只设三个成本项目,即“直接材料、直接人工和制造费用)。

2、供电车间分配给基本生产成本(甲产品)的电力费用计入“直接材料”成本项目,不另设“燃料与动力”成本项目。

3、考虑题量较大,管理费用明细账就不要求设置和登记。

题目并不难,只是计算过程比较繁琐,希望大家要静心并互相讨论完成,品种法是最简单的方法。

如有侵权请联系告知删除,感谢你们的配合!

21276 531C 匜HG38521 9679 陹{37628 92FC 鋼40029 9C5D 鱝7a38243 9563 镣i20830 515E 兞22069 5635 嘵

AHA12GAGGAGAGGAFFFFAFAF