东风汽车股份有限公司财务状况分析一、财务能力分析

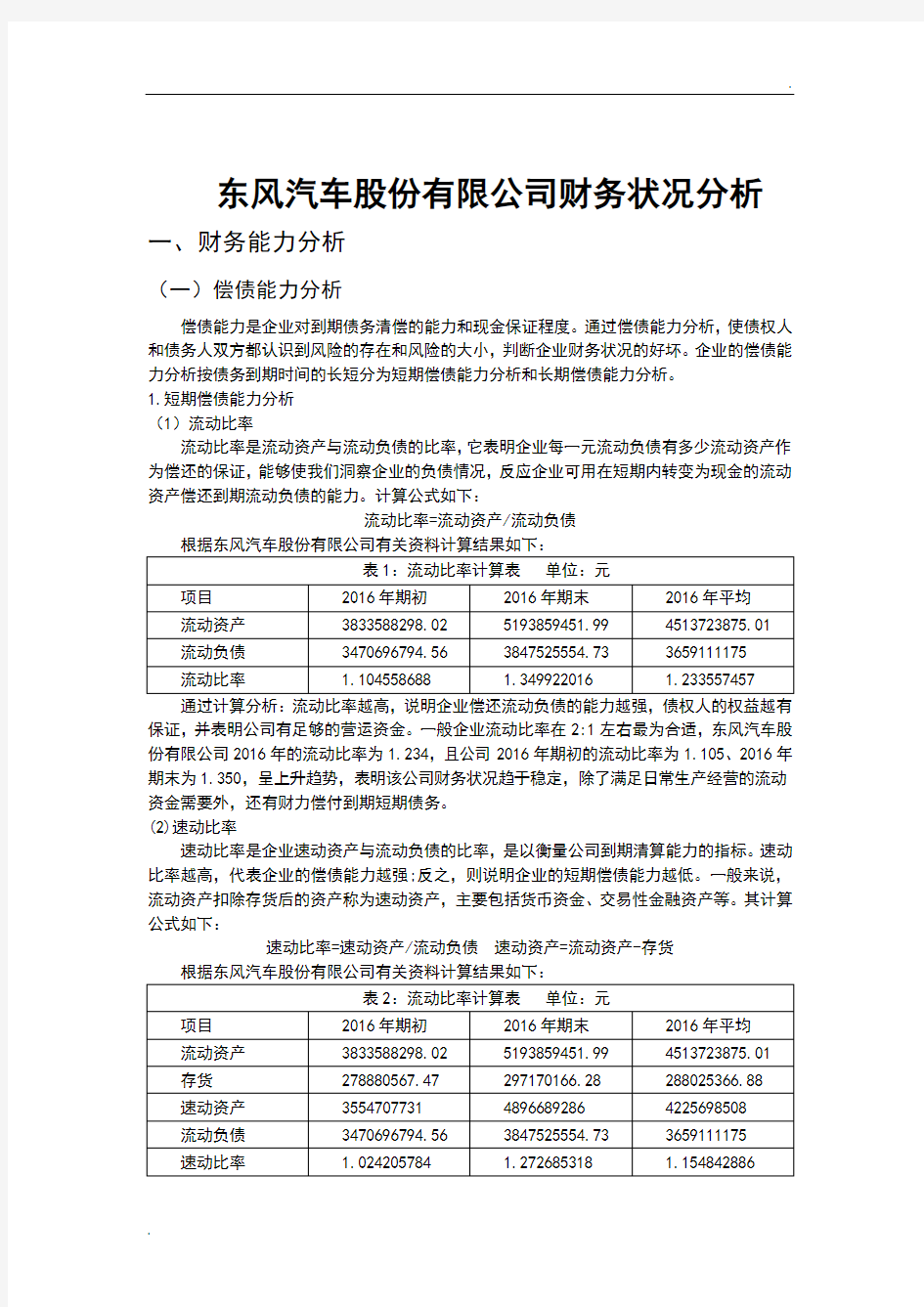

(一)偿债能力分析

偿债能力是企业对到期债务清偿的能力和现金保证程度。通过偿债能力分析,使债权人和债务人双方都认识到风险的存在和风险的大小,判断企业财务状况的好坏。企业的偿债能力分析按债务到期时间的长短分为短期偿债能力分析和长期偿债能力分析。

1.短期偿债能力分析

(1)流动比率

流动比率是流动资产与流动负债的比率,它表明企业每一元流动负债有多少流动资产作为偿还的保证,能够使我们洞察企业的负债情况,反应企业可用在短期内转变为现金的流动资产偿还到期流动负债的能力。计算公式如下:

流动比率=流动资产/流动负债

通过计算分析:流动比率越高,说明企业偿还流动负债的能力越强,债权人的权益越有保证,并表明公司有足够的营运资金。一般企业流动比率在2:1左右最为合适,东风汽车股份有限公司2016年的流动比率为1.234,且公司2016年期初的流动比率为1.105、2016年期末为1.350,呈上升趋势,表明该公司财务状况趋于稳定,除了满足日常生产经营的流动资金需要外,还有财力偿付到期短期债务。

(2)速动比率

速动比率是企业速动资产与流动负债的比率,是以衡量公司到期清算能力的指标。速动比率越高,代表企业的偿债能力越强;反之,则说明企业的短期偿债能力越低。一般来说,流动资产扣除存货后的资产称为速动资产,主要包括货币资金、交易性金融资产等。其计算公式如下:

速动比率=速动资产/流动负债速动资产=流动资产-存货

根据上表分析:速动比率的经验值为1,而东风汽车股份有限公司2016年的速动比率为1.155大于1,应属正常范围之内。但2016年期末速动比率较2016年期初上升了0.25,显示该公司短期偿债能力逐步增强。预测2017年该比率会缓慢上升或维持不变。

(3)现金比率

现金比率是企业的现金类资产与流动负债的比值。现金类资产包括库存现金、随时可用于支付的存款和现金等价物,现金比率一般认为25%为合理值。现金比率计算公式为:

根据上表分析:现金比率从2016年期初-2016年期末呈上升趋势,从2016年期初的24.6%升到2016年期末的25.4%,但总体都在25%左右,则意味着企业流动资产得到合理的运用,现金类资产获利能力高。

2.长期偿债能力分析

长期偿债能力是指企业对债务的承担能力和对债务的保障能力。长期偿债能力的强弱是反映企业财务安全和稳定程度的重要标志,主要衡量指标有资产负债率和产权比率。

(1)资产负债率

资产负债率是负债总额与资产总额的比率,反应了企业资产总额中有多少是通过负债筹集的。该比率反应企业偿还债务的综合能力,这个比率越高,企业偿还债务能力越差,反之越强。公式如下:

资产负债率=负债总额/资产总额*100%

根据上表分析:东风汽车股份有限公司的资产负债率2016年为2016年期初为41.912%,2016年期末为41.051%,从数据上可以看出,2016年的资产负债率不高,表明该公司长期偿债能力较强,这样有助于增强债权人对企业出借资金的信心。

(2)资本负债率

资本负债率是指负债总额与所有者权益的比率,它反映的是债权人提供资金与股东提供资金的对比。资本负债率越高,表明企业所存在的风险越大,长期偿债能力越弱;资本负债率越低,表明企业的长期偿债能力越强,债权人承担的风险越小。计算公式如下:

资本负债率=负债总额/所有者权益

根据东风汽车股份有限公司有关资料计算结果如下:

根据上表分析:东风汽车股份有限公司2016年资本负债率较小,且2016年期初与2016年期末的资本负债率基本持平,表明该公司的长期偿债能力较强,债权人承担的风险较小。(3)平均权益乘数

平均权益乘数是资产总额与股东权益总额的比率,及资产总额是股东权益总额的多少倍。该乘数反应企业财务杠杆的大小,该乘数越大,偿还长期债务能力越小。计算公式如下:

平均权益乘数=资产总额 /所有者权益总额

根据上表分析:东风汽车股份有限公司2016年尚可,表明该公司的长期偿债能力较强,债权人承担的风险较小。

(4)利息保障倍数

利息保障倍数又称已获利息倍数,是指企业生产经营所获得的息税前利润与利息费用的比率。它是衡量企业支付负债利息能力的指标。企业生产经营所获得的息税前利润与利息费用相比,倍数越大,说明企业支付利息费用的能力越强。因此,债权人要分析利息保障倍数指标,以此来衡量债权的安全程度。计算公式如下:

利息保障倍数 =息税前利润/利息费用

根据东风汽车股份有限公司有关资料计算结果如下:

根据上表分析:东风汽车股份有限公司2016年利息保障倍数较大,表明该公司支付利息费用的能力很强,债权人很安全。

(二)营运能力分析

营运能力是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率,表明企业管理人员经营管理、运用资金的能力。企业生产经营资金周转的速度越快,表明企业资金利用的效果越好效率越高,企业管理人员的经营能力越强。营运能力分析指标包括总资产周转率、应收账款周转率、存货周转率。

1.总资产周转率分析

总资产周转率,也称总资产利用率,是企业营业收入与资产平均总额的比率,即企业的总资产在一定时期内(通常是1年)周转的次数。其公式如下:

总资产周转率=营业收入/资产平均总额

资产平均总额=(期初资产总额+期末资产总额)/2

总资产周转天数=360/总资产周转率

天周转一次。这说明该公司资产利用效率较低。

2.应收账款周转率分析

应收账款周转率是企业一定时期内(通常是1年)赊销收入净额(营业收入)与应收账款平均余额的比率,是衡量应收账款流动程度和管理效率的指标。其计算公式如下:

应收账款周转率=赊销收入净额/应收账款平均余额

应收账款周转期=360/应收账款周转次数

根据上表分析:东风汽车股份有限公司2016年应收账款周转率为5.31次,应收账款平均周转期为67.81天。说明该公司应收账款的管理效率高,资金运转正常。

3.存货周转率分析

存货周转率分析是一定时期内企业销售成本与存货平均余额间的比率,它是反映企业销售能力和流动资产流动性的一个指标,也是衡量企业生产经营各个环节中存货运营效率的一个综合指标。其计算公式如下:

存货周转率=营业成本/存货平均余额

存货周转天数=360/存货周转率

20.54天,表明该公司存货管理效率高,存货周转的快,资产流动性好,销售能力强。4.流动资产周转率分析

流动资产周转率是销售收入与流动资产平均余额的比率,它反映的是全部流动资产的利用效率。流动资产周转率是分析流动资产周转情况的一个综合指标,流动资产周转的快,可以节约资金,提高资金的利用效率。其计算公式如下:

流动资产周转率=营业收入/流动资产平均余额

动资产周转速度快,企业流动资产利用效率高,有利于增强企业盈利能力。

5.固定资产周转率

固定资产周转率又称为固定资产利用率,是指企业销售收入净额与固定资产平均净值的比率。它是反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。该比率越高,表明固定资产利用效率高,利用固定资产效果好。其计算公式如下:

固定资产周转率=营业收入/固定资产平均余额

根据东风汽车股份有限公司有关资料计算结果如下:

根据上表分析:东风汽车股份有限公司2016年固定资产周转率3.56次,表明该公司固定资产周转速度快,企业对厂房、设备等固定资产的利用效率高,管理水平高,盈利能力强。(三)盈利能力分析

盈利能力是企业赚取利润的能力,它反映的是企业在一定时间内赚钱的多少和水平的高低。通过采用一定的分析方法,判断企业能获取多大利润数额的能力。反映盈利能力的指标包括营业净利率、净资产收益率等。

1.营业净利率

营业净利率是指公司的税后净利润占所有营业收入的比率。营业净利率使用来衡量企业在一定时期的营业收入获取利润的能力。其计算公式如下:

营业净利率=净利润/营业收入*100%

且幅度较大,这是因为该公司净利润大幅度上升。说明该公司的盈利能力上升。该公司应继续保持。

2.资产报酬率

资产报酬率是指企业在一定时期内净利润与资产平均总额的比率,通常用于评价企业对股权投资的回报能力,若企业的资产报酬率偏低,说明该企业经营效率较低,经营管理存在问题,应调整经营方针,加强经营管理,提高资产利用效率。其计算公式如下:

资产报酬率=净利润/资产平均总额*100%

根据上表分析:东风汽车股份有限公司2016年的资产报酬率为9.759%,这一比率偏低,说明该企业经营效率较低,盈利能力偏弱,应及时调整经营方针,加强经营管理,提高资产利用效率。

3.股东权益报酬率

股东权益报酬率也称净资产收益率或所有者权益报酬率,是企业一定时期的净利润与股东权益平均总额的比率。它反映了企业股东获取投资报酬的高低,比率越高,说明企业盈利能力越强。其计算公式如下:

股东权益报酬率=净利润/股东权益平均总额*100%

股东权益平均总额=(期初股东权益总额+期末股东权益总额)/2

,这一比率偏低,说明该企业盈利能力偏弱,应及时调整经营方针,加强经营管理。

4.每股收益与每股股利

每股收益也称每股利润,是公司普通股每股所获得的净利润,他是股份公司税后利润分析的一个重要指标。每股股利等于普通股分配的现金股利总额除以普通股总股份数,它反映了普通股每股分得的现金股利的多少,每股利润越高说明公司盈利能力越强。其计算公式如下:

每股收益=(净利润-优先股股利)/发行在外的普通股平均股数

每股股利=(现金股利总额-优先股股利)/普通股总股数份数

根据上表分析:东风汽车股份有限公司2015年的每股收益为0.678,每股股利为0.271,2016年的每股收益为3.081,每股股利为1.233。这说明该公司普通股民分得现金股利日趋增多,公司盈利能力正在增长。

(四)发展能力分析

1.销售增长率

销售增长率是指企业本年销售增长额与上年销售额之间的比率,反映销售的增减变动情况,是评价企业成长状况和市场竞争力的重要指标。该比率大于零,表示企业本年营业收入增加,反之减少。且该比率越高,说明公司成长性越好,企业发展能力越强。其计算公式为:

销售增长率=本年销售增长额÷上年销售额

=(本年销售额-上年销售额)÷上年销售额

业收入呈负增长,营业收入的成长性不好,企业的发展能力略差,应及时调整经营方针,加强经营管理。

2.净利润增长率

净利润增长率是指企业本期净利润额增长额与上期净利润额的比率。净利润增长率反映了企业盈利能力的变化,该比率越高,说明企业的成长性越好,发展能力越强。其计算公式为:

净利润增长率=(本期净利润额-上期净利润额)/上期净利润额×100%

根据上表分析:东风汽车股份有限公司2016年的净利润增长率为354.174%,说明该企业净利润呈飞速增长。

3.可持续增长率

在企业不依靠外部筹资,仅通过自身盈利积累实现增长的情况下,股东权益增长额仅来源于企业的留用利润,这种情况下的股权资本增长率被称为可持续增长率。可持续增长率可以看做企业的内生性成长能力。其计算公式为:

可持续增长率=股东权益报酬率*留存比率

业内生性成长能力尚可。

二、杜邦分析法

本次采用杜邦分析法对东风汽车股份有限公司的财务状况和经营成果进行综合分析。杜邦财务分析体系简称杜邦分析法,是利用各主要财务比率指标间的内在联系,对企业财务状况及经营效益进行系统分析和评价的方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

三、财务趋势分析

东风汽车股份有限公司比较百分比资产负债表

2016年12月31日

东风汽车股份有限公司比较百分比利润表

2016年12月31日

东风汽车股份有限公司比较共同比资产负债表

2016年12月31日

东风汽车股份有限公司比较共同比利润表

2016年12月31日

四、综述

东风汽车股份有限公司财务分析

就短期偿债能力而言,公司短期偿债能力较强,公司有足够的运营资金,用来保证债权人的权利,且公司的偿债能力正在逐步增强,预测2017年公司的偿债能力将会缓慢上升或维持不变,且企业现金类资产的获利能力高,公司短期偿债能力毋庸置疑。

就长期偿债能力而言,公司的资产负债率不高,表明该公司长期偿债能力较强,债权人承担的额风险小,且公司利息保障倍数较大,表明债权人很安全。

就营运能力而言,虽然公司的总资产利用效率较低,但公司的应收账款的管理效率高,存货周转快,资产流动性好,销售能力强,且企业流动资产利用效率高,固定资产周转速度快,说明企业盈利能力强,但应注意提高总资产利用效率。

就盈利能力而言,公司的营业净利率上升幅度较大,这说明公司的营运能力正在上升,但企业的资产报酬率较低,说明企业的盈利能力偏弱,应及时调整经营方针,加强经营管理,提高资产利用效率。虽然如此,但公司每股收益与每股股利日趋增加,说明公司的盈利能力在增长,对普通股民而言,该公司正在向好的方向发展。

就发展能力而言,公司营业收入呈现负增长,应加强经营管理,但公司的净利润正在飞速增长,且内生性成长能力尚可,公司营业收入方面多下功夫。

东风汽车财务报表分析报告 第四组 焦鑫130207212 马露130207219 王琴130207228 徐媛媛130207233 杨景园130207234 张秋圆130207239 张艺馨130207242 管晓彤130706105

战略分析 公司概况 中国四大汽车集团之一,是由国务院国资委直接监督管理的中央企业。 东风汽车公司始建于1969年,是中国汽车行业骨干企业之一。公司主要业 务分布在十堰、襄阳、武汉、广州四大基地,形成了“立足湖北,辐射全国,面 向世界”的事业布局。公司总部设在“九省通衢”的武汉。主营业务涵盖全系列 商用车、乘用车、发动机及汽车零部件和汽车水平事业。 公司现有总资产732.5亿元,员工12.4万人。2008年销售汽车261.5万辆, 实现销售收入2691.59亿元,综合市场占有率达到14.08%。在国内汽车细分市 场,中重卡、SUV、中客排名第一位,轻卡、轻客排名第二位,轿车排名第三位。 2010年公司位居中国企业500强第13位,中国制造企业500强第2位。 一、经营战略分析 SWOT分析表 优势(S)劣势(W) 国内汽车系列产品较全的汽车集团公司之一,品牌价值优势突 出,是国内专注轻型商用车研发,设计,试验一体化研发院,是 我国较大的轻型商用车生产基地。 产品结构相对单一。 机会(O) 威胁(T) 受益于汽车下乡、以旧换新政策。经济恢复仍存不确定性;行业竞争激烈;原材料价格上 涨。 行业地位: 综合市场占有率达到14.08%。在国内汽车细分市场,中重卡、SUV、中客排名第一位,轻卡、轻客排名第二位,轿车排名第三位。2010年公司位居中国企业500强第13位,中国制造企业500强第2位。 二、融资战略分析 负债融资分析: 负债合计11,526,773,710.24 12,435,237,473.58 资产总计19,439,252,677.74 20,191,845,033.17 资产负债率约:59.30%

上海汽车集团股份有限公司

目录 一、上海汽车集团股份有限公司概况 (3) 公司简介 (3) 行业分析 (3) 核心竞争力 (3) 财务概况 (4) 二、财务比率分析 (5) 偿债能力 (6) 营运能力 (10) 盈利能力 (14) 发展能力 (17) 市场表现 (19) 三、杜邦分析法 (21) 四、综合评价(投资者角度) (22)

一、上海汽车集团股份有限公司概况 公司简介 上海汽车集团股份有限公司(原名上海汽车股份有限公司,下简称"上汽"),于1997年11月在上海证券交易所上市,股票代码600104,是国内A股市场最大的汽车上市公司。截止2015年12月31日普通股股份数已达到110亿股,目前,控股股东为上海汽车工业(集团)总公司,持股74.30%,股东性质为国有法人。实际控制人为上海市国有资产监督管理委员会,对上海汽车工业(集团)总公司100%控股。 上汽集团经营范围为:汽车、摩托车、拖拉机等各种机动车整车,机械设备、总成及零部件的生产、销售,国内贸易(除专项规定),咨询服务业,经营本企业自产产品及技术的出口业务和本企业所需的机械设备、原辅材料及技术的进口业务等。 上汽集团所属主要整车企业包括乘用车公司、上汽大通、上汽大众、上汽通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等。 2016年,上汽集团整车销量达到648.9万辆,同比增长9.95%,继续保持国内汽车市场领先优势,并以2015年度1066.8亿美元的合并销售收入,第十二次入选《财富》杂志世界500强,排名第46位,比上一年上升了14位。 行业分析 2016年我国宏观经济逐步企稳,国内汽车市场走势跌宕起伏、前抑后扬,1.6升及以下小排量汽车购置税征收政策调整对车市的影响,大大超出年初预计。全年国内市场销售整车2818.7万辆,同比增长12.3%,增速同比提升8.1个百分点,国内车市在经历连续两年中低速增长后,增速再次回升至两位数水平;其中,乘用车销售2424.3万辆,同比增长15.7%,商用车销售394.4万辆,同比下降5.1%。 核心竞争力 一是产业链整体竞争优势。公司业务基本涵盖了汽车产业链的各环节,有利于充分发挥协同效应,提升整体竞争能力。 二是国内市场的领先优势。公司整车产销规模多年来保持国内领先,产品门类齐全,销售服务网络点多面广,布局不断优化,有利于公司持续提高市场影响力和对用户需求的快速响应能力。 三是持续提升的创新能力新优势。公司自主研发体系日益完善、自主创新能力显著增强,新能源汽车研发自主掌控核心技术,并在互联网汽车研发和应用方面形成领先优势;主要合资整车企业的本土化研发水平持续提升;汽车后市场加快创新布局;汽车金融服务领域创新能力突出,业务规模国内领先。

东风汽车股份有限公司财务分析报告 班级:13级Mpacc 学号:132060532 姓名:王赟

目录 一、公司简介 二、财务分析 2.1公司偿债能力分析 2.2其他财务指标分析 三、问题及改进建议 四、参考文献

一、公司简介 东风汽车股份有限公司,(股票代码:600006,股票简称:东风汽车)是经国家经济贸易委员会“国经贸企改[1998]823号”文批准,东风汽车公司作为独家发起人,将其属下轻型车厂、柴油发动机厂、铸造三厂为主体的与轻型车和柴油发动机有关的资产和业务进行重组,采取社会募集方式设立的股份有限公司。经中国证券监督管理委员会“证监发审[1999]68号”文件批准,公司于1999年6月28日成功地向社会公开发行人民币普通股300,000,000股,每股发行价为人民币5.10元,公众股于同年7月27日在上海证券交易所挂牌交易。公司设立时总股本1,000,000,000股,其中发起人出资700,000,000股。公司于1999年7月21日在国家工商行政管理局注册登记,取得国家工商行政管理局颁发企业法人营业执照。 2003年东风汽车公司与日本日产汽车公司全面、深度合作,组建国内汽车行业最大的合资公司——东风汽车有限公司。2003年12月26日,国务院国有资产监督管理委员会就公司国有股持股单位变更的有关问题作出了批复,根据原国家经贸委有关批复,东风投资对东风汽车有限公司(新设立的中日合资公司)

的出资包括其持有的本公司700,000,000股国有法人股,国资委同意将上述国有股变更为东风汽车有限公司持有。2004年2 月18日,中国证监会"证监公司字〔2004 〕8 号" 同意豁免东风汽车有限公司因持有本公司国有法人股而应履行的要约收购义务。2004年至今,东风汽车有限公司为公司的控股股东。 经营范围:汽车(小轿车除外)、汽车发动机及零部件、铸件的开发、设计、生产、销售;机械加工、汽车修理及技术咨询服务。 公司股票简况 公司报告期内注册变更情况 二、财务分析 总体数据简介(单位:亿元)

东风汽车股份有限公司财务状况分析 一、财务能力分析 (一)偿债能力分析 偿债能力是企业对到期债务清偿的能力和现金保证程度。通过偿债能力分析,使债权人和债务人双方都认识到风险的存在和风险的大小,判断企业财务状况的好坏。企业的偿债能力分析按债务到期时间的长短分为短期偿债能力分析和长期偿债能力分析。 1.短期偿债能力分析 (1)流动比率 流动比率是流动资产与流动负债的比率,它表明企业每一元流动负债有多少流动资产作为偿还的保证,能够使我们洞察企业的负债情况,反应企业可用在短期内转变为现金的流动资产偿还到期流动负债的能力。计算公式如下: 流动比率=流动资产/流动负债 通过计算分析:流动比率越高,说明企业偿还流动负债的能力越强,债权人的权益越有保证,并表明公司有足够的营运资金。一般企业流动比率在2:1左右最为合适,东风汽车股份有限公司2016年的流动比率为1.234,且公司2016年期初的流动比率为1.105、2016年期末为1.350,呈上升趋势,表明该公司财务状况趋于稳定,除了满足日常生产经营的流动资金需要外,还有财力偿付到期短期债务。 (2)速动比率 速动比率是企业速动资产与流动负债的比率,是以衡量公司到期清算能力的指标。速动比率越高,代表企业的偿债能力越强;反之,则说明企业的短期偿债能力越低。一般来说,流动资产扣除存货后的资产称为速动资产,主要包括货币资金、交易性金融资产等。其计算公式如下: 速动比率=速动资产/流动负债速动资产=流动资产-存货

根据上表分析:速动比率的经验值为1,而东风汽车股份有限公司2016年的速动比率为1.155大于1,应属正常范围之内。但2016年期末速动比率较2016年期初上升了0.25,显示该公司短期偿债能力逐步增强。预测2017年该比率会缓慢上升或维持不变。 (3)现金比率 现金比率是企业的现金类资产与流动负债的比值。现金类资产包括库存现金、随时可用于支付的存款和现金等价物,现金比率一般认为25%为合理值。现金比率计算公式为: 根据上表分析:现金比率从2016年期初-2016年期末呈上升趋势,从2016年期初的24.6%升到2016年期末的25.4%,但总体都在25%左右,则意味着企业流动资产得到合理的运用,现金类资产获利能力高。 2.长期偿债能力分析 长期偿债能力是指企业对债务的承担能力和对债务的保障能力。长期偿债能力的强弱是反映企业财务安全和稳定程度的重要标志,主要衡量指标有资产负债率和产权比率。 (1)资产负债率 资产负债率是负债总额与资产总额的比率,反应了企业资产总额中有多少是通过负债筹集的。该比率反应企业偿还债务的综合能力,这个比率越高,企业偿还债务能力越差,反之越强。公式如下: 资产负债率=负债总额/资产总额*100% 根据上表分析:东风汽车股份有限公司的资产负债率2016年为2016年期初为41.912%,2016年期末为41.051%,从数据上可以看出,2016年的资产负债率不高,表明该公司长期偿债能力较强,这样有助于增强债权人对企业出借资金的信心。 (2)资本负债率 资本负债率是指负债总额与所有者权益的比率,它反映的是债权人提供资金与股东提供资金的对比。资本负债率越高,表明企业所存在的风险越大,长期偿债能力越弱;资本负债率越低,表明企业的长期偿债能力越强,债权人承担的风险越小。计算公式如下: 资本负债率=负债总额/所有者权益 根据东风汽车股份有限公司有关资料计算结果如下:

上海汽车、长安汽车财务状况对比分析 专业:企业管理学号:MG10009021姓名:张娟上海汽车公司简介 一、证券代码:600104 二、证券简称:上海汽车 三、公司名称:上海汽车集团股份有限公司公司 英文名称:SAIC Motor Corporation Limited 四、交易所:上海证券交易所 五、注册资本:852144万元 六、法人代表:胡茂元 七、成立日期:1997-11-20 长安汽车公司简介 一、证券代码:000625 二、证券简称:长安汽车 三、公司名称:重庆长安汽车股份有限公司公司 英文名称:Chongqing Changan Automobile Company Limited 四、交易所:深圳证券交易所 五、注册资本:232566万元 六、法人代表:徐留平 七、成立日期:1996-10-31

笔者将从偿债能力、资产运用能力和盈利能力对两家公司进行比较。分析2006-2009年上海汽车和长安汽车的财务报告,对两家公司近几年的财务报表间相同项目的进行比较。 一、偿债能力分析 1.流动比率 上海汽车的流动比率呈逐年下降的趋势,但在09年以前一直高于长安汽车,要注意防止其继续下降的趋势,使其保持在一个合理的范围内;长安汽车在09年以前呈下降趋势,09年有所回升,并超过上海汽车,但一直在1以下波动,总体来说上海汽车在流动性和短期偿债能力上优于长安汽车。 2.速动比率 上海汽车的速动比率总体上不断下降,但这并不意味着上海汽车的速动比率恶化,因为它不是越高越好,长安汽车的速动比率始终低于上海汽车,这说明从速动比率上判断,上海汽车在流动性和短期偿债能力上强于长安汽车,不过长安汽车从总体来看有上升的趋势,说明长安汽车的流动性和短期偿债能力正在不断增强。 3.资产负债率

东风汽车股份有限公司财务状况分析一、财务能力分析 (一)偿债能力分析 偿债能力是企业对到期债务清偿的能力和现金保证程度。通过偿债能力分析,使债权人和债务人双方都认识到风险的存在和风险的大小,判断企业财务状况的好坏。企业的偿债能力分析按债务到期时间的长短分为短期偿债能力分析和长期偿债能力分析。 1.短期偿债能力分析 (1)流动比率 流动比率是流动资产与流动负债的比率,它表明企业每一元流动负债有多少流动资产作为偿还的保证,能够使我们洞察企业的负债情况,反应企业可用在短期内转变为现金的流动资产偿还到期流动负债的能力。计算公式如下: 流动比率=流动资产/流动负债 通过计算分析:流动比率越高,说明企业偿还流动负债的能力越强,债权人的权益越有保证,并表明公司有足够的营运资金。一般企业流动比率在2:1左右最为合适,东风汽车股份有限公司2016年的流动比率为1.234,且公司2016年期初的流动比率为1.105、2016年期末为1.350,呈上升趋势,表明该公司财务状况趋于稳定,除了满足日常生产经营的流动资金需要外,还有财力偿付到期短期债务。 (2)速动比率 速动比率是企业速动资产与流动负债的比率,是以衡量公司到期清算能力的指标。速动比率越高,代表企业的偿债能力越强;反之,则说明企业的短期偿债能力越低。一般来说,流动资产扣除存货后的资产称为速动资产,主要包括货币资金、交易性金融资产等。其计算公式如下: 速动比率=速动资产/流动负债速动资产=流动资产-存货

根据上表分析:速动比率的经验值为1,而东风汽车股份有限公司2016年的速动比率为1.155大于1,应属正常范围之内。但2016年期末速动比率较2016年期初上升了0.25,显示该公司短期偿债能力逐步增强。预测2017年该比率会缓慢上升或维持不变。 (3)现金比率 现金比率是企业的现金类资产与流动负债的比值。现金类资产包括库存现金、随时可用于支付的存款和现金等价物,现金比率一般认为25%为合理值。现金比率计算公式为: 根据上表分析:现金比率从2016年期初-2016年期末呈上升趋势,从2016年期初的24.6%升到2016年期末的25.4%,但总体都在25%左右,则意味着企业流动资产得到合理的运用,现金类资产获利能力高。 2.长期偿债能力分析 长期偿债能力是指企业对债务的承担能力和对债务的保障能力。长期偿债能力的强弱是反映企业财务安全和稳定程度的重要标志,主要衡量指标有资产负债率和产权比率。 (1)资产负债率 资产负债率是负债总额与资产总额的比率,反应了企业资产总额中有多少是通过负债筹集的。该比率反应企业偿还债务的综合能力,这个比率越高,企业偿还债务能力越差,反之越强。公式如下: 资产负债率=负债总额/资产总额*100% 根据上表分析:东风汽车股份有限公司的资产负债率2016年为2016年期初为41.912%,2016年期末为41.051%,从数据上可以看出,2016年的资产负债率不高,表明该公司长期偿债能力较强,这样有助于增强债权人对企业出借资金的信心。 (2)资本负债率 资本负债率是指负债总额与所有者权益的比率,它反映的是债权人提供资金与股东提供资金的对比。资本负债率越高,表明企业所存在的风险越大,长期偿债能力越弱;资本负债率越低,表明企业的长期偿债能力越强,债权人承担的风险越小。计算公式如下: 资本负债率=负债总额/所有者权益 根据东风汽车股份有限公司有关资料计算结果如下:

上汽集团[600104]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (6) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (10) 2.2.4 所有者权益基本构成情况 (11) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (13) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (21) 2.5 偿债能力分析 (25) 2.5.1 短期偿债能力 (25) 2.5.2 综合偿债能力 (26) 2.6 营运能力分析 (27) 2.6.1 存货周转率 (27)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

毕业设计(论文)题目:东风汽车股份有限公司盈利能力分析 系别:经济管理学院 专业: 财务管理 班级:T1253-14班 学生姓名:王世成 学号:20110430117 指导教师:刘飞雄

摘要 自改革开放以来,我国的经济取得了突飞猛进的发展,随着市场经济的体制进一步完善,财务环境也随之发生了非常大的变化。近年来,我国的汽车行业开始进入爆发式增长阶段,特别是随着私人消费的兴起,汽车的需求量迅速攀升,并成为推动中国汽车发展的一股重要力量。与此同时,中国在全球汽车产业中的地位也逐渐上升,汽车产业已经成为中国经济的支柱产业,对经济的发展和经济结构的调整都发挥着越来越重要的作用。众所周知,东风汽车股份有限公司是中国汽车行业三大集团之一,是汽车产业具有代表性的企业,它的信息完备,能够代表汽车产业的盈利情况。 盈利能力分析是企业财务分析的重点,也是我们分析一个企业的营运状况不可缺少的环节。通过对东风汽车股份有限公司财务报表分析,才能使信息使用者、决策者得到确切的企业财务状况和经营成果的信息,进而指导决策。本文论述了盈利能力分析的目的、盈利能力分析的内容,分析了影响企业盈利能力的主要因素及影响企业盈利能力的其它因素,以公司财务管理和财务报表分析的有关理论为依据,本文通过对2013年和2012年财务数据的分析比较,详细的解释了东风股份有限公司的盈利能力对该企业运营状况的影响,以及需要采取怎样的措施和方法来提高企业的盈利能力,从而使该企业得到更好、更快的发展。 关键词:东风汽车股份有限公司;盈利能力;企业营运状况;财务数据

Abstract Since reform and opening up, China's economy has obtained the development which progresses by leaps and bounds, with the market economy system further perfect, promote the financial environment has changed very big. In recent years, China's auto industry began to enter the stage of explosive growth, especially with the rise of private consumption, the demand for cars, and become an important force to promote the development of China's car. At the same time, China's position in the global auto industry also gradually rise, the car industry has become a pillar industry of China's economy, development of the economy and the adjustment of economic structure is playing an increasingly important role. However, Dongfeng Automobile Co.LTD is one of the three largest group, China's auto industry is the typical enterprise of the auto industry, its information is complete, represent the earnings of the auto industry. Profitability analysis is the key of the enterprise financial analysis, we also analyze the operating conditions of an enterprise indispensable link. By means of Dongfeng Automobile Co.LTD, financial statement analysis, can make the information users, policy makers to get the exact enterprise financial position and operating results of information, and guide decision-making. The purpose of this paper discusses the profitability analysis, profitability analysis, analyzes the main factors affecting corporate profitability and the other factors that affect corporate profitability, with the company's financial management on the basis of the related theory and financial statement analysis, this article through to 2013 and 2012 financial data analysis and comparison, detailed explanation of the Dongfeng Automobile Co.LTD, the profitability of the influence on the enterprise operating conditions, and the need to take the measures and methods of how to improve the profitability of the enterprise, thus make the enterprise get better and faster development. Key words:Dongfeng Automobile Co.LTD;Profitability; Companies operating

东风汽车财务报表分 资产负债表水平分析表三 2010/12/31圭额单位’人民币万元 对钛资产的 盘响(?> 截止日朗 1 /1 交悠1翔2】 流动资产 3S4D2S. M400108.2!]■4S130. 1712.1S ST.ei 2.G1交扇世金融资产023. T3-23.73-100.000.00Q3 5L25T3. 015IM0C2.O0EG10.9E 1.CS101*690.^5应收账款791DB, 827O7E4, 65@354. lfi11,31111, El Ci”虫预仃救顶32313. 7ETGQGM46ia.es1G.7111G*710.2E .应收利息砧4.25942. 52-2B8.21-3D. 50rg.4'1-0.C12应收股利)16- 31-16.31-IX. CO https://www.doczj.com/doc/0b15115639.html, o*oa 旦他应收款37V12. 23as99.6329752. t930.91420,911* uoi 存货366315. 01273502.47-16187,43-5.S4MM-o.ae —年内到期的非滸动 资产35 EC-3BS0-100.000.00-0.20耳他验功资产72050720E0.33硫动说产合计LZ7DS13. 11]2??025.<16-E212. 35-r .54pfl.se

非流动资产 可供出售金融资产01034D10345ICO. 000*050. 5E 枚朗股权找资144440.8143975. dS46G. 370, 3210(J + 320.02找资性舅地产195O,YL203?. 39-8 乳68-4. 2b90.70u.OO 固定资产263062. 58286307.7-2S244.72-8. ia31.S3-1. 在建工程L19C10.665^103.22開90匚対119.972W.97 3.45固宦资严清理173.BL374. 23-300.43-53.5643,44-o.oi 无屯资产692t>l. 15?1306. 4 27297.7565. Id165.11 1.45开倉支出10248.363440.1360.63150.530.18商誉3OD8C.B500936.8500.00100.000.00长期待捧賽用El. DS E0.咋L. 13 2. 33 1 32.33n.00遥延所得税资产21332. BZ17506. 743S26.O821.85121. S50. 2J0其也非流动资产6500eoo0.03非疏动赛产合计631D63,03ES440G66661.0811, 31111-213, 54资立总计194OD7G. 1G1B824 勢Ed E8448.73 3. 10103. ID 3.10流动负價 廻期借款010TB.94-lt570,94-ICO. 000.00-0.09应对票SK471660, 51457763.131S896,S3 3.04103,040,叫应何竝款4232774^8643.9?-45350,95 F. 6830.32-2.41预枚款项34702.前T4Q24.1310178,1213. OS11&,300. 54应付职丄薪酬2223d. B4asEga.sd-357.9-1. 5S93.43 应交税费22933.47HQT'.Ol6S60.4334.阳134.30. 31具他应付款125 SEI. 19 7290. 0426291.OS2S.O8 1. SO 流动员债合计11503S8, r J139 567.9;L06^, 2d0.35LOO. 350.57非流动员债 颅计貝愤9SS7^4L6& E657OO H 7613S*3:236. 320.30逮延所祷稅负债1036.?73M7. BS-2251. 12-fiS.4T31.S3-0. 12旦也非歸动负倩2763J.37B3B1. 5313749. ZB211. LQ311. 10UOT 菲疏动性貝债合计38534.9410990. 0>322193.31135.89EML B9 1.18负债合计11B882SL 11]1&5908.9539019.lfl汎26L02.B6L.75所有者权益L或股东权益)0o.co 实收序本3000000000 DO0OiOO100.000*00 546S6.44丁13乳B9-d 347.45一& 9391. 07-0.34 C0Q 盘余公眾708S9,23S7555> 073214. 324, ?5104.75Q,17未分配利稠250770. 5625C&70*8S1P199. 7化66LOT. 66L.02 归卷于母公卫所有者 S5E33S. 2S E30 36S.SL10CSS.4T 2.73L4E. 730.S5少数股东权益14661(3. T9137 253,0993S3.1& 82IOC. 320.50 矛肓者衩歪(或股东权 T519&3- 06T20BZ3. D26 上汽集团财务分析报告 Document number:WTWYT-WYWY-BTGTT-YTTYU-2018GT 上汽集团 财务管理课程设计 班级:2010级工商管理班 第九组:魏冬冬 45 王赟 33 温伟 34 肖冠宇 40 吴朝洋 46 吴季涛 51 指导老师:顾新莲刘凤环 目录: 第一部分公司背景概述----------------------------------------------------------------------------1 一、公司简介-----------------------------------------------------------------------------------------1 二、公司资料-----------------------------------------------------------------------------------------1 三、经营范围及经营情况--------------------------------------------------------------------------1 四、行业背景概述-----------------------------------------------------------------------------------2 第二部分财务分析-----------------------------------------------------------------------------------4 一、财务主要数据分析-----------------------------------------------------------------------------4 二、主要财务指标分析-----------------------------------------------------------------------------5 (一)偿债能力指标分析-----------------------------------------------------------------------6 (二)运营能力指标分析-----------------------------------------------------------------------7 (三)盈利能力指标分析-----------------------------------------------------------------------8 (四)发展能力指标分析--------------------------------------------------------------------- 10 三、杜邦体系综合分析---------------------------------------------------------------------------10 (一)杜邦分析法------------------------------------------------------------------------------10 (二)上汽集团综合分析---------------------------------------------------------------------11 第三部分资本结构---------------------------------------------------------------------------------12 一、资本结构综合分析---------------------------------------------------------------------------12 一、企业背景 (一)东风汽车公司简介 东风汽车公司是中国四大汽车集团之一,中国品牌500强,总部位于华中地区最大城市武汉,其前身是1969年始建于湖北十堰的“第二汽车制造厂”,经过四十多年的建设,已陆续建成了十堰(主要以中、重型商用车、零部件、汽车装备事业为主)、襄阳(以轻型商用车、乘用车为主)、武汉(以乘用车为主)、广州(以乘用车为主)四大基地。除此之外,还在上海、广西柳州、江苏盐城、四川南充、河南郑州、新疆乌鲁木齐、辽宁朝阳、浙江杭州、云南昆明等地设有分支企业。 (二)价值驱动因素 2010年以来,东风股份紧抓市场机遇分析和“汽车下乡”政策效应,深入推进网络下沉,从2009年3月到2010年9月已累计新增网点427家,新网点累计提车2.4万辆。在网点效应逐步显现的同时,各营销单元也紧紧盯住市场变化和需求。调查结果显示,公司在产品和服务质量、顾客满意度和忠诚度、运营效率、当前财务绩效四个因素,不管在什么用途下,都获得了60%以上的认可度。 (三)竞争优势分析 1、东风系列轻型商用车,产销量处于行业第二。公司持有50%股份的东风康明发动机有限公司,技术上与欧美同步,是中国目前最大的中重型动力生产基地。 2、公司持有50%股份的郑州日产汽车有限公司为目前中国最大的高端皮卡生产基地。公司持有90%股份的东风襄阳旅行车有限公司,生产销售客车底盘及系列客车,其中,客车底盘销量位居国内行业第一。 (四)生产经营特征及授信风险 1、供应 本公司所用主要原材料为钢材、炉非材料、有色原料、有色材、造型材、油化材料等, 原材料占制造成本的15%。目前, 本公司所用的主要原材料国内市场供应充足。但有部分宽系列、超深冲薄板、部分弹簧钢、冷墩钢、无缝钢管、有缝钢管在国内供货紧张时需靠进口补充。 2、生产 本公司生产经营所需的能源主要为燃料、焦炭、水电、蒸汽、煤气等,除燃料、焦炭外均由东风汽车公司供应,目前动能供应充足。但是蒸汽生产能力已接近满负荷,若不扩建, 将可能无法完全满足轻型车厂扩大生产能力的需要。本公司所生产的轻型车、发动机均根据市场行情自主定价。 3、销售 目前, 本公司生产的柴油发动机主要销售给东风汽车公司装车;生产的轻型车, 主要通过东风汽车公司销售系统销售; 而生产轻型车和发动机所需的零部件也有相当部分由东风汽车公司提供, 由此也形成了本公司对东风汽车公司的依赖, 不排除因东风汽车公司的发展速度与本公司不同步而制约本公司发展的可能。 二、宏观与行业分析 (一)东风汽车公司宏观经济环境分析 继续教育学院 本科毕业论文 东风汽车股份有限公司财务报表分析Financial Analysis of Dongfeng Automobile Co., Ltd. 专业班级: 学生姓名:学号: 指导教师: 2015年7月 目录 1 绪论 (1) 1.1 研究背景 (1) 1.2 研究目的和意义 (1) 2 东风汽车股份有限公司财务分析 (2) 2.1 公司简介 (2) 2.2 公司偿债能力分析.............................................. . (4) 2.3 公司运营能力分析 (4) 2.4 公司盈利能力分析 (5) 2.5 公司发展能力分析 (6) 2.6 东风汽车股份有限公司财务状况综合评价 (7) 3 东风汽车股份有限公司财务状况的建议 (13) 3.1 改善资本结构,提高利用财务杠杆获利的能力 (14) 3.2 努力降低成本费用,增加企业利润 (14) 3.3 重视技术发展,提升企业竞争力................................. (15) 3.4 创新和寻求市场机遇...................................... .. (15) 3.5 发散思维寻求新的销售渠道........................... . (15) 结论 (17) 致谢 (25) 参考文献...................................................... . (18) 附录 (15) 1 绪论 1.1 研究背景 近年来,我国经济持续增长,市场体系不断完善,企业的经营环境和经营活动变得日趋复杂。面对风云万变的市场环境企业要保持自身的危机感和紧迫感,此时,企业财务工作的重要性更加突显,财务报表所起的作用将也愈来愈重要,财务分析在社会经济活动中具有不可争议的重要地位,企业的财务状况和经营成果,不仅影响着高层管理者对公司各项措施的拟定以及战略的调整,同时影响着投资者的投资方向。本文是以东风汽车股份有限公司2010-2014年的财务报表为对象,对其财务状况进行分析,找出东风汽车公司财务方面所存在的问题,并且提出相关的合理化建议。 1.2 研究目的和意义 财务分析以企业财务报告及其他相关资料为主要依据,对企业的财务状况和经营成果进行评价和剖析,反映企业在运营过程中的的利弊得失和发展趋势,从而为改进企业财务管理工作和优化经济决策提供重要财务信息。 本篇文章是以东风汽车股份有限公司2010-2014年度财务报表中的数据为基础,旨在通过分析、计算和比较近三年来企业内部各种财务指标的数值,得出企业未来的风险、收益等方面的状况。主要以东风汽车的利润表这一财务报表为依据,进行深入的财务分析。其次分析东风汽车财务方面的各种比率,通过分析财务指标的值和它的变化趋势,找出近年来导致出现这种情况的原因,详细评价东风汽车的偿债能力、盈利能力等企业的总体经营状况。最后为提高东风汽车的经济效益、增加业务、节约资源等方面提供有效的建议。 2 东风汽车股份有限公司财务分析—与目录不同 2.1公司简介 东风汽车股份有限公司(以下简称“本公司”或“公司”),是经国家经济贸易委员会“国经贸企改[1998]823号”文批准,东风汽车公司作为独家发起人,将其属下轻型车厂、柴油发动机厂、铸造三厂为主体的与轻型车和柴油发动机有关的资产和业务进行重组,采取社会募集方式设立的股份有限公司。经中国证券监督管理委员会(以下简称“中国证监会”)“证监发审[1999]68号”文件批准,本公司于1999年6月28日成功地向社会公开发行人民币普通股300,000,000股,每股发行价为人民币5.10元,公众股于同年7月27日在上海证券交易所挂牌交易。公司设立时总股本1,000,000,000股,其中发起人出资700,000,000股。公司于1999年7月21日在国家工商行政管理局注册登记,取得国家工商行政管理局颁发企业法人营业执照。东风汽车公司于2001年实施了债转股,根据财政 上汽集团财务报表分析 学院: 班级: 姓名: 学号: 上汽集团财务报表分析 一、选择理由 汽车作为资金密集型技术密集型的产业,对国民经济有强大的拉动作用,作为国家重点发展的支柱性产业之一,投入了大量的人财物,改革开放二十多年的发展,一批国有和民营汽车企业已经形成了一定的规模,也积累了一定的人才和经验,为下一步的发展打下了良好的基础。而且我国正处在工业化进程中的发展中国家,发展汽车业对我国经济社会的发展具有特殊重要的意义。近20年来,我国汽车业取得了快速发展,在国民经济中的地位和作用越来越重要。在我们的生活中汽车业变得越来越重要,成了我们必不可少的代步工具,甚至成了生活中的必需品,所以人们对汽车的关注也越来越多。近几年政府出台的各种政策也无疑是推动了汽车业的加速发转,所以我选择了汽车行业。 上海汽车股份有限公司作为中国汽车行业的领先者、拥有其独特的经营理念及发展方式。上海汽车工业(集团)总公司(简称“上汽集团”)是中国四大汽车集团之一,主要从事乘用车、商用车和汽车零部件的生产、销售、开发、投资及相关的汽车服务贸易和金融业务。2012年,上汽集团整车销量达到449万辆,同比增长12%,继续保持国内汽车市场领先优势,并以当年度762.3亿美元的合并销售收入,第九次入选《财富》杂志世界500强,排名第103位,比上一年上升了27位。鉴于其客观的发展前景,我们在众多的上市公司中选择了上汽集团。 二、公司概况 1、公司简介 上海汽车集团股份有限公司(简称“上汽集团”,股票代码为600104)是国内A股市场最大的汽车上市公司,截至2013年底,上汽集团总股本达到110亿股。目前,上汽集团主要业务涵盖整车(包括乘用车、商用车)、零部件(包括发动机、变速箱、动力传动、底盘、内外饰、电子电器等)的研发、生产、销售,物流、车载信息、二手车等汽车服务贸易业务,以及汽车金融业务。上汽集团坚持自主开发与对外合作并举,一方面通过加强与德国大众、美国通用等全球著名汽车公司的战略合作,不断推动上海大众、上海通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等系列产品的后续发展,取得了卓越成效;另一方面通过集成全球资源,加快技术创新,实现国内首款自主研发中高级轿车——荣威750的成功上市,初步树立起良好的品牌形象,由此,深入推进了合资品牌和自主品牌共同发展的格局。 东风汽车2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为40,121万元,与2018年的49,195.5万元相比有较大幅度下降,下降18.45%。实现利润主要来自于对外投资所取得的收益。 2、营业利润 3、投资收益 2019年投资收益为45,550.53万元,与2018年的60,494.5万元相比有较大幅度下降,下降24.70%。 4、营业外利润 2019年营业外利润为负261.73万元,与2018年负1,610.5万元相比亏损有较大幅度减少,减少83.75个百分点。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为 1,352,014.06万元,比2018年的1,442,063.14万元下降6.24%,营业成本为1,189,945.63万元,比2018年的1,276,999.11万元下降6.82%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入1,352,014.0 6 -6.24 1,442,063.1 4 -21.2 1,830,087.7 7 实现利润40,121 -18.45 49,195.5 513.81 -11,888.35 0 营业利润40,382.72 -20.52 50,806 665.09 -8,990.8 0 投资收益45,550.53 -24.7 60,494.5 36.04 44,467.06 0 营业外利润-261.73 83.75 -1,610.5 44.42 -2,897.54 0 二、成本费用分析 1、成本构成情况 2019年东风汽车成本费用总额为1,303,790.99万元,其中:营业成本为1,189,945.63万元,占成本总额的91.27%;销售费用为71,857.49万元,占成本总额的5.51%;管理费用为45,107.09万元,占成本总额的3.46%;财务费用为-4,402.73万元,占成本总额的-0.34%;营业税金及附加为5,679.37万元,占成本总额的0.44%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额1,303,790.9 9 100.00 1,409,923.6 2 100.00 1,887,988.1 5 100.00 营业成本1,189,945.6 3 91.27 1,276,999.1 1 90.57 1,634,311.2 8 86.56 销售费用71,857.49 5.51 59,586.44 4.23 101,860.46 5.40 管理费用45,107.09 3.46 45,724.13 3.24 110,120.8 5.83 财务费用-4,402.73 -0.34 -2,903.51 -0.21 -1,141.74 -0.06 营业税金及附加5,679.37 0.44 6,122.63 0.43 22,204.89 1.18上汽集团财务分析报告

东风汽车公司财务报告分析报告

东风汽车股份有限公司财务报表分析

上汽集团财务报表分析

东风汽车2019年经营成果报告

相关主题

文本预览