作者简介:谢皓(1977-),男,湖南邵东人,武汉大学WTO 学院副教授,经济学博士,研究方向为国际投资;向国庆(1990

-),男,湖北枝江人,武汉大学WTO 学院硕士研究生。

*基金项目:国家社科基金项目“经济安全视角下中国企业跨国并购策略研究”(13CJL035);教育部人文社科项目“跨国并购中的技术溢出、风险防范与我国的经济安全”(11YJC790216);国家社科基金项目“中国对美国高技术产品出口竞争力评价及影响因素研究”(12CGJ030);教育部第46批留学回国人员科研启动项目“中国企业跨国并购战略构建与我国的经济安全”项目资助

《经济问题探索》2014年第4期

中国企业跨国并购浪潮兴起根源探究

*

———基于“抄底效应”及“经济增长”的视角

谢

皓,向国庆

(武汉大学,武汉430072)

摘要:近年来,中国企业不断发起跨国并购。尤其在2009年欧债危机之后,掀起了一轮愈演愈烈的并

购浪潮。本文首先对危机以来的中国跨国并购发展态势进行了概述;然后以英国富时100指数期货CFD 作为金融指标,抽取2010-2012年的季度数据与中国海外并购金额进行相关性研究,验证了中国跨国并购的增长在短期存在“抄底效应”

;随后从“经济增长”的长期视角进一步探讨了当前并购浪潮兴起的内在根源。关键词:跨国并购;欧债危机;抄底效应一、问题的提出

(一)近年来中国企业跨国并购的发展态势自中国入世以来,越来越多的中国企业参与到海外并购活动中,尤其是2008年金融危机爆发及2009

年欧债危机的深化和蔓延,欧美国家经济的重创为我国企业实施海外并购提供了良机,一场声势浩大的中国企业海外并浪潮由此引发

。

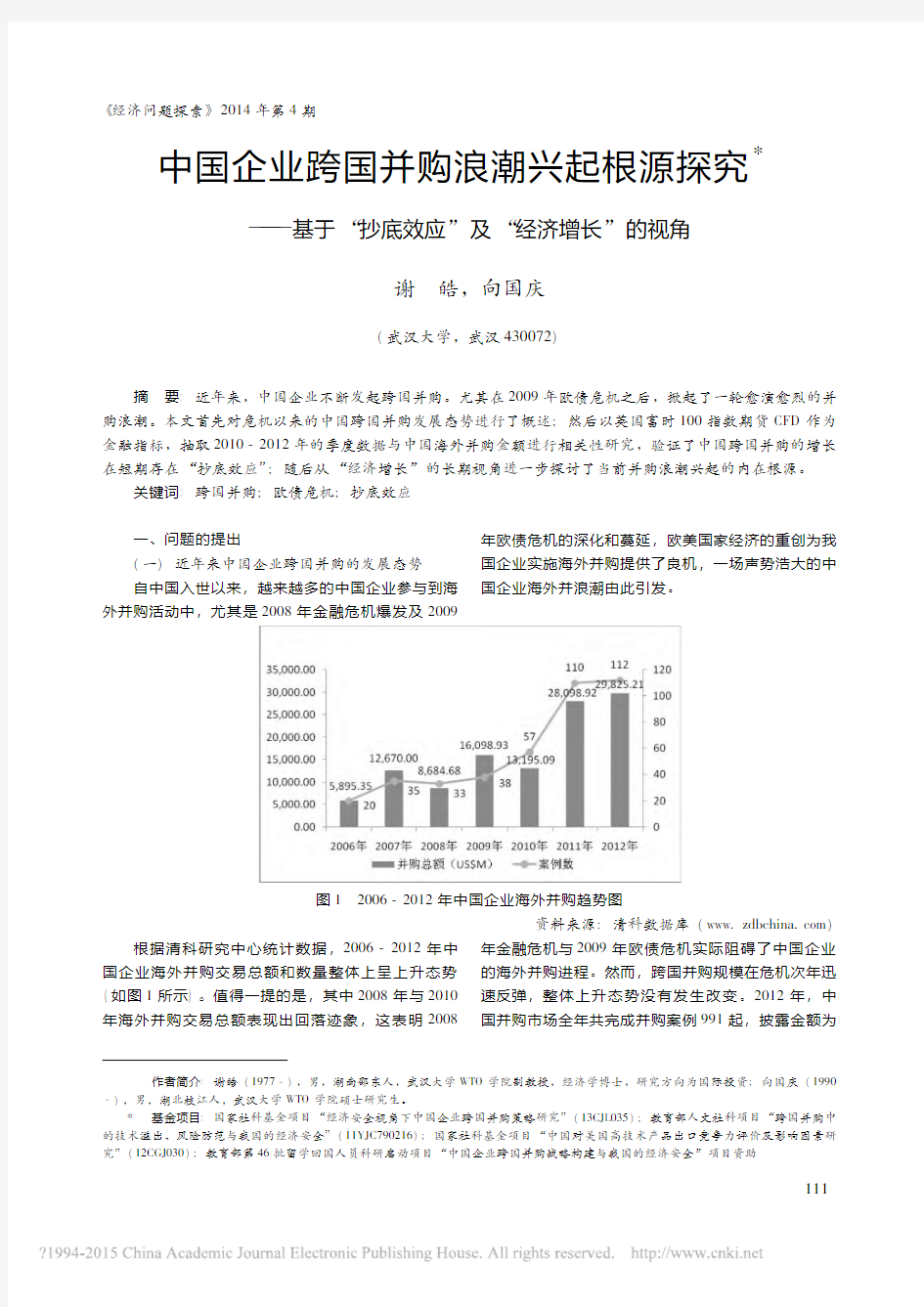

图12006-2012年中国企业海外并购趋势图

资料来源:清科数据库(https://www.doczj.com/doc/0c17159878.html, )

根据清科研究中心统计数据,2006-2012年中国企业海外并购交易总额和数量整体上呈上升态势(如图1所示)。值得一提的是,其中2008年与2010年海外并购交易总额表现出回落迹象,这表明2008

年金融危机与2009年欧债危机实际阻碍了中国企业的海外并购进程。然而,跨国并购规模在危机次年迅速反弹,整体上升态势没有发生改变。2012年,中国并购市场全年共完成并购案例991起,披露金额为

1

11

507.62亿美元,其中披露海外并购总额为298.25亿美元,占比高达58.8%,大大超过了外资并购的7.2%(如表1所示)。意味着,中国已经基本完成了由“引进来”到“走出去”的转变。此外,由表2列出的2012年中国十大并购事件中同样不难看出,涉及跨国交易的案例达9起,由中国主动出击的海外并购则高达7起。随着2012年12月中海油成功并购加拿大尼克森石油公司的完成,我国迄今为止最大一笔海外并购案也圆满收官。

表12012年中国并购市场类型分布

并购类型案例数比例案例数并购金额(亿美元)比例平均并购金额(亿美元)国内并购83784.5%771172.7934.0%0.22

海外并购11211.3%88298.2558.8% 3.38

外资并购42 4.2%2436.587.2% 1.52

总计991100.%883507.62100.0%0.57

资料来源:清科数据库(https://www.doczj.com/doc/0c17159878.html,)

表22012年中国十大并购事件

事件交易金额交易时间

中石化购美国戴文公司页岩气项目约24.4亿美元4月27日

五矿资源收购Anvil公司13.3亿加元2月13日

优酷土豆合并—8月24日

中信证券收购里昂证券12.52亿美元11月5日

光明食品收购英国维多麦约70亿人民币11月5日

万达集团并购美国AMC165.1亿人民币9月4日

港交所收购伦敦金属交易所166.73亿港币12月6日

中海油并购尼克森151亿美元12月8日

分众传媒达成私有化协议约37亿12月20日

美敦力收购康辉医疗约7.55亿美元11月16日

资料来源:全球并购研究中心(http://www.online-https://www.doczj.com/doc/0c17159878.html,)

(二)跨国并购与经济周期的相关性研究综述

国内外学者关于跨国并购与经济周期关联效应的相关研究比较常见。Barron(1999)通过比较美国与日本在20世纪70-90年代的经济发展表现后指出,美国公司由于恶意并购的普遍威胁,纷纷进行公司重组,提高了经营效率,并购在一定程度上刺激了美国公司的创新意识,为赢取20世纪90年代经济的良性发展奠定了基础。美国学者Weston(1999)通过实证研究证明了美国企业的重组对美国经济增长具有显著正效应,积极肯定了跨国公司对东道国经济的促进。T.C.奥普勒与J.F.韦斯等学者的研究成果表明,随着经济周期的变动,使宏观经济变量的变化对企业的并购活动也产生周期性变动。这种周期性变动可分为起步、增长、成熟与衰退四个阶段,并阐述了四个阶段的并购特征①。文中发和刘军荣(2008)的研究表明,跨国并购具有周期性且与经济周期同步性很高,跨国并购与一国金融指标紧密相关②。

表320世纪全球企业并购浪潮与经济周期的对应关系

并购浪潮峰值年被并购企业数经济周期特征第一次18991028危机后的高涨期第二次19291245大萧条前的繁荣期

211①

②

王君华,潘勇辉,韩世坤.跨国并购与经济周期的关联效应评价—以美国为参照系[J].科技进步与对策,2004(4):130-

132.

文中发,刘军荣.跨国并购与经济周期相关性的实证分析[J].经济纵横,2008,(19):124-126.

第三次19682407滞胀前的发展期第四次19883500复苏后的上升期第五次

1995

2290

新经济的繁荣期

资料来源:转引自张小蒂王焕祥著

:《国际投资与跨国公司》第187页表12-4传统的理论研究几乎都认为跨国并购与经济周期的关联程度很高,并且这种相关性在长期中也得到了验证。回顾20世纪五次全球企业并购浪潮,不难看到企业并购浪潮与世界经济周期两者在时间上基本同步,每次并购浪潮的峰值年份恰好都属于经济周期中的经济高涨时期(如表3所示)。然而,在20世纪末第五次跨国并购浪潮中,中国企业基本上是置身事外。近几年,许多西方巨型跨国公司因为金融危机的影响,变得偃旗息鼓、一蹶不振。而中国企业却丝毫不受羁绊,在跨国并购市场突然发力,出现了与世界并购大环境明显背离的趋势。这种特殊性表现的根源探究正是本文研究兴趣及重心之所在。

二、中国企业跨国并购浪潮兴起的短期根源———“抄底效应”

对于危机后中国企业跨国并购浪潮兴起的一种直接解释是

,“抄底效应”导致了这种短期爆发性增长。抄底效应一般是指,在经济危机爆发之后,危机的蔓延和市场的恐慌情绪会导致大量企业资产被低估。这时候,拥有充裕现金流和良好融资渠道的投资银行或者企业就可以进行低价并购来获取优质资产,其中包括了投机型并购和投资型并购。

(一)投机型并购和投资型并购

投机型并购是指不以生产经营为目的而是为了获取股权或资产让渡溢价的短期投机行为。企业并购的目的主要是从被并购的载体市场价格的变动中获得利益。投机性和注重目标公司的本身价值增值这两大特

点决定了投机型并购的收购方只关注目标公司的未来现金流量的现值与收购成本的大小关系。投机型并购的一个重大特点就是其并购的迅速性,因为其基本不涉及实体经济的运营,在二级市场上进行股权操作也是非常迅速的。

投资型并购是指企业管理者从企业自身的实际情况出发,以进行并购整合有利于企业未来长期的发展为主要目的。企业进行并购的动机主要包括两种:一是看中了目标企业所在地廉价的劳动力市场、原材料市场和巨大消费市场,进行并购可以在未来降低企业的生产成本,加大利润空间;二是出于企业国际化发展的需要,并购整合可以获得大量高质量的人力资本、绕开各种限制和监管迅速地进入东道国市场、实现企业的国际化经营战略。为了确保日后的整合效应,一项投资型并购需要经历一系列复杂的程序,主要包括:确定并购目标、考察东道国企业和市场、确定详细的并购方案、当局的并购审查、进行并购融资和谈判、签署并购协议等程序,而这一过程往往需要一年左右甚至更长的时间。

在正常情况下,跨国并购中的投机型并购和投资型并购是共同存在的,而且二者在长期经济形势稳定情况下大致维持在一个固定的比例,其中投资型并购

占据更为主导的地位。在经济危机发生的短期内,由于经济的剧烈波动,二者的比例关系也会随之改变。笔者将以2009年发生的欧债危机为例进行实证研究。

(二)研究方法与数据选取

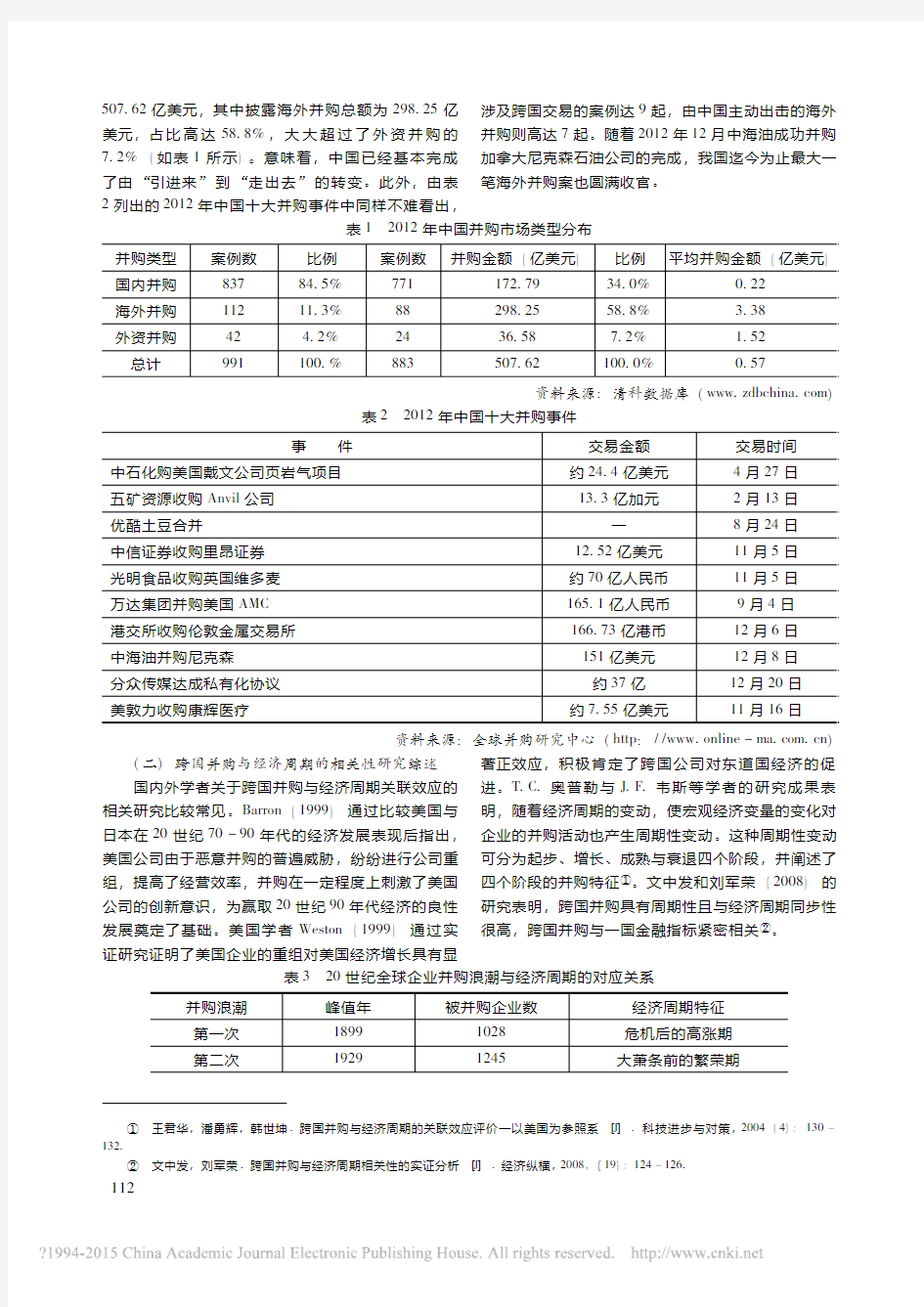

图22010—2012年中国企业海外并购额与英国富时100CFD 的变化趋势

数据来源:根据清科数据(http ://https://www.doczj.com/doc/0c17159878.html, /zt /20120206292084.shtml )和英国富时100指数期货CFD 的历史数据(http ://https://www.doczj.com/doc/0c17159878.html, /indices /uk -100-futures -historical -data )整理

3

11

文中发和刘军荣在“跨国并购与经济周期相关性的实证分析”一文中采用美国宏观经济指标与并购进行相关性研究,得出跨国并购与生产指数的相关性不明显,而与股票价格存在着显著的相关性,即与一国金融指标紧密相关的结论。根据他们的研究方法,本文在实证中采取英国富时100指数期货CFD③作为金融指标来与中国海外并购进行相关性分析。笔者选取了从欧债危机爆发之初的2010年第1季度到2012年第4季度的中国企业海外并购和英国富时100指数期货CFD的12组数据,进行了对比研究(如图2所示)。

(三)实证研究及结果分析

从图2中我们不难看出,整个时间轴大概可以分成三个阶段:第一阶段是从2010年第1季度到2010年第4季度,在这个区间内海外并购金额和英国富时100指数期货CFD存在着一定程度的负相关;第二个阶段是2011年的第1和第2季度,在这个区间内,英国富时100指数期货CFD基本保持在了5900左右,很少波动,而中国海外并购额却急剧上升,从2011年初的10亿美元左右一直上升到2011年中的90亿美元左右。这一阶段,海外并购额与英国富时100指数期货CFD的相关性并不明显;第三个阶段是从2011年中到2012年第4季度,整个海外并购额又与英国富时100指数期货CFD呈现一定程度的正相关。详细分析如下:

1.第一阶段:2010年第1季度到2010年第4季度

我们选取了2010年整年的海外并购额(MA)和英国富时100指数期货CFD的数据,并运用Eviews 软件对数据的相关性进行协方差(Covariance)分析,得到结果如下:

Correlation Ln(CFD)

Ln(MA)-0.783

中国企业的海外并购额与英国CFD的相关性为-0.783,可以说,二者存在着高度的负相关关系。在欧洲经济趋向衰退的时候,中国企业并购规模扩大;在欧洲经济形势出现反弹的时候,海外并购规模反而出现下降趋势。

之所以出现上述情况,主要是在欧债危机发生之初,国外投资者的恐慌情绪和羊群效应的共同作用使整个危机被放大,这个时候的市场会出现大量的并购机会。而由于这次危机对中国来说是外生性危机,再加上中国政府积极有效的财政政策的刺激,使中国能够迅速的走出经济低谷,许多大企业相对来说也具有比较充足的现金流来进行并购活动。这个时候进行的海外并购,并不是因为企业的长期发展战略,更多的是出于对海外企业资产被低估的现实做出的,是“抄底效应”的集中体现。海外并购的主要目的是并购廉价资产,采用股权收购或者并购金融类企业等可以迅速完成交易的企业,并进行的资产重组和短期持有,然后在未来合适的机会售出,赚取价差,是一种比较明显的投机型并购。

2.第二阶段:2011年第1季度和第2季度

从图2中还可以观察到一段比较特殊的时间点,就是2011年的第1和第2季度。我们对两者相关性进行协方差(Covariance)分析,分析结果如下:

Correlation Ln(CFD)

Ln(MA)0.001

在这一时间段内,英国富时100指数期货CFD 基本上保持不变,而中国企业的海外并购额却出现了骤增,显然二者之间不存在明显的相关性。

之所以会出现这种特殊的现象,笔者认为主要原因是在危机爆发之初,不仅仅存在着大量投机型并购,同时还存在着一定量的投资型并购。由于投资型并购不像投机型并购那么迅速,其从企业具有并购意向到最终完成并购需要耗费一定的时间进行操作,这就导致了在并购之初具有并购意向的大量的投资型并购(而这也是跨国并购的最主要的组成部分)在2011年的上半年才集中显现出来,造成了这一阶段的海外并购的井喷式发展,海外并购额一下子从2011年初的大约10亿美元骤增到2011年中的92亿美元左右。这一阶段,投资型并购占据了绝对的优势地位,并购额的增长主要是因为上一阶段的投资型并购的滞后性造成的。

3.第三阶段:2011年第3季度到2012年第4季度

我们对两者相关性仍然进行协方差(Covariance)分析,分析结果如下:

Correlation Ln(CFD)

Ln(MA)0.255

在这一阶段,随着欧债危机的蔓延,英国富时

411③英国富时100指数是伦敦证券交易所上市的最大的100家公司的股票指数,而CFD就是差价合约,它可以反映股票或指数的价

格变化并提供价格变动所带来的盈利或亏损,而无须实际拥有股票或指数期货。差价合约CFD是用保证金交易的,同股票实物交易一样,盈利或亏损是由买入和卖出价格决定的,差价合约CFD相对传统股票实物交易具有很多优势,而且股票CFD的价格会随着标的股票的价格同步变化。

100指数期货CFD也出现了较大幅度的波动,而此时的海外并购金额跟市场情况呈现同步的变化,根据结果显示两者相关性系数为0.255,即存在一定的正相关性。也就是说,企业此时进行并购的更多的是出于对市场状况的分析,此时影响并购进行的最重要的因素就是对现在市场状况的评估和对未来市场前景的预期。如果企业认为目前的市场情况良好,并且未来市场预期走强的话,就会进行并购活动。反之,当企业对现在的市场没有信心,并预期未来市场状况持续恶化的话,就会收缩并购。

之所以会出现这种情况是因为随着危机的发展和人们预期的转变,短期内的经济不确定性和危机之初的大量并购机会已经逐渐减少甚至消失,企业管理层的预期已经从短期过渡到长期。之前市场存在的不确定性导致的投机性并购已经在第一阶段完成交易,而由于危机带来企业价值被低估进而引发的投资型并购也已经在第二阶段释放完毕。这个时候企业进行的并购决策已经基本摆脱了危机带来的影响,并购行为再次步入长期状况,企业管理层的决策行为再次与世界整体经济状况存在正相关关系。

三、中国企业跨国并购浪潮兴起的内在根源———宏观经济增长

从上文分析不难看出,“抄底效应”只是一个非常短暂的过程,大概持续1-2年的时间。而中国企业跨国并购浪潮业已兴起并愈演愈烈,这种长期趋势的形成,一定有更为复杂和深刻的原因。下面将从理论和现实两个方面对我国企业跨国并购浪潮兴起的内在根源进行探究。

(一)理论根源

我们可以从英国学者邓宁的投资发展路径学说找到相应的理论依据。20世纪70年代末,英国学者邓宁(J.H.Dunning)首次提出了投资发展路径理论。根据他的观点,各国的对外直接投资要经历四个发展阶段;并且,邓宁用实证的方法研究了对外直接投资流量与人均GNP之间的关系。他发现:第一个阶段是人均GNP低于400美元,此时吸收外资很少,几乎完全没有对外直接投资;第二个阶段是人均GNP 位于400-2500美元,引进外资增长,而且开始有对外直接投资的流出,但投资净流出为负数;第三个阶段是人均GNP位于2500-4750美元,净投资流出仍然为负数,但对外直接投资增长快于外国直接投资的流入;第四个阶段是人均GNP在4750美元以上,其净投资流出已转为正数,即对外直接投资总额已超过引进外国直接投资的总额,成为主要的国际资本输出国④。

根据这个一般规律,早在2001年中国GDP按购买力平价计算⑤已经超过5万亿美元,排在世界第二位。在联合国开发计划署的《2004年民生发展报告》里,使用购买力平价法计算出中国2003年的人均GDP为4580美元,因此那时也应该列入邓宁所划分的第三个阶段。即使不考虑购买力平价,国家统计局《2012年国民经济和社会发展统计公报》显示,2012年中国GDP为519322亿元,2012年末全国大陆总人口为135404万人,据此,2012年中国人均GDP为38354元。截止2012年末,人民币兑美元汇率中间价为6.2855,这就意味着2012年我国人均GDP达到了6100美元,已经进入邓宁所划分的最高阶段。因此,从发展前景来看,我国在经过长期大幅度引进外国直接投资的鼎盛期之后,将逐步迎来对外并购投资的高潮。

(二)现实依据

我国宏观经济近些年持续健康的发展为跨国并购浪潮的产生提供了现实支持。一般来说,公司并购行为只有借助资本市场即虚拟经济体系才能完成,而虚拟经济最明显的一个特征是受心理因素的影响和驱动,并且具有明显的宏观经济周期特征,这最终导致跨国并购也随着宏观经济周期而波动。从某种程度上可以说,并购案例发生数量的多少与宏观经济的兴旺与否成正相关关系。

从全球来看,在19世纪末到21世纪初百年间的经济发展中,全世界已经经过了5次跨国并购的浪潮(见表3),而这五次跨国并购的浪潮都与世界经济的周期性波动存在着密切的关系。基本上历次跨国并购浪潮的高潮都有世界经济高潮的伴随,这也充分验证了良好的宏观经济形势是跨国并购的温床。当世界经济形势普遍繁荣的时候,企业和投资者都对未来充满信心,因此,投资者加大对企业的投资,企业也会由于对市场的乐观预期而进行扩张。而当每次经济高涨以后,紧着经济危机或者经济调整,并购的活跃程度也随之下降。

从中国来看,自入世后宏观经济一直处于稳定增长的时期,尽管经历了全球金融危机与欧债危机,近些年GDP均仍保持稳定的增长。通过分析2006-

511

④⑤J.H.Dunning,International Production and the Multinational Enterprise,George Allen and Vnwin LTD.,1981.P.117

购买力平价法(Purchasing Power Parity,PPP),就是把各国的各类产品和服务都按照其在美国的同类产品和服务的价格进行折

算,然后得出各国的GDP,用这种方法计算的各国GDP相对于单纯的汇率法要更接近实际。

2012年中国GDP和海外并购额的变化趋势,不难发现,虽然中国海外并购额因经济周期变化而局部回落,但总体上呈现出与中国GDP增长同步增长的趋势(如图3所示),正如上文提到的跨国并购活跃程度随着经济周期波动,我国宏观经济近些年持续高速发展在某种意义上也会引发跨国并购浪潮

。

图32006-2012的中国国内生产总值与中国海外并购额

资料来源:国家统计局(https://www.doczj.com/doc/0c17159878.html,/)《2006年—2012年统计公报》,清科数据库(https://www.doczj.com/doc/0c17159878.html,)

四、研究结论

短期来看,发生经济危机时,企业的并购行为会

出现与世界经济形势的短暂不一致,甚至呈现负相关

的现象。这是因为欧债危机爆发的时候,中国整体经

济态势仍然良好,企业受到的影响比较小,许多企业

还存在着较为充足的现金流,大量风险偏好的投机型

并购者就会迅速以低价收购国外被低估的企业或资

产,然后再在经济好转的时候高价卖出。所以此时的

并购更多的是以投机型动机的并购,也就是本文所指

出的短期根源—“抄底效应”。

当危机发展一段时间之后,经济将进入了暂时的

平稳期。此时,原来在危机之初进行的大量投资型跨

国并购也逐渐显现出来。此时应该说还是“抄底效

应”在发挥作用,只不过其表现形式不同于第1阶

段的投机型并购而是以投资型并购为主。随着这两个

阶段的演变结束,欧债危机引发的“抄底效应”已

经基本释放完毕。之后进行的跨国并购则重新回归到

以市场为导向,宏观经济的波动状况成为企业进行跨

国并购最主要的考虑因素。

针对中国企业而言,欧债危机后跨国并购交易骤

然增加并逐年走高的深层次原因,是中国的开放伴随

着加入世贸组织已到了一个崭新的阶段。正是由于中

国市场国际化进程显著加速,因此,国内企业离心力

也越来越大,不断尝试“走出去”战略。加之近些

年来中国连续成为发展中国家外资引进最多的国家,

宏观经济持续高速发展,在世界经济中始终保持了一

枝独秀,厚积薄发的时刻也应该到来,此次跨国并购

浪潮的形成可谓是水到渠成。

参考文献:

[1]王君华,潘勇辉,韩世坤.跨国并购与经济周

期的关联效应评价———以美国为参照系[J].科技进

步与对策,2004(4):130-132.

[2]唐绍祥.我国总体并购活动与宏观经济变量

的关联性研究[J].数量经济技术经济研究,2007,

(1):83-90.

[3]文中发,刘军荣.跨国并购与经济周期相关性

的实证分析[J].经济纵横,2008,(19):124-126.

[4]戈祥,陈燕梅.欧债危机给我国企业海外并

购的机遇与危险[J].财经政法资讯,2013,(2):39

-43.

[5]方淑媛.欧债危机背景下我国跨国并购分析

[J].财务管理,2013,(11):73-74.

[6]朱毅捷.清科数据:2012年国内并购跌至三

年新低海外并购逆势再创新高[DB/OL].http://re-

search.pedaily.cn/201301/20130108341628.shtml,2013

-1-8.

[7]张小蒂,王焕祥.国际投资与跨国公司[M].

浙江大学出版社,2004.

[8]谢皓.跨国并购与中国企业的战略选择[M].

人民出版社,2009.

[9]J.H.Dunning,International Production and the

Multinational Enterprise,George Allen and Unwin LTD.,

1981.

(编辑校对:孙敏吴洪敏) 611

中国企业跨国并购的历史演进及现状 1982年诺贝尔经济学奖获得者乔治·J ·斯蒂格勒曾说过:“几乎没有一家美国的大公司,不是通过某种方式、某种程度的兼并与收购成长起来的,几乎没有一家大公司能主要依靠内部扩张成长起来”。的确,纵观全球企业的经营史,从某种意义上来讲就是一部兼并收购史。从19世纪末20世纪初萌发第一次大规模的并购浪潮至今,全球已经历了六次大规模的并购浪潮。全球跨国并购开始于20世纪50年左右的第三次并购浪潮,而对于中国企业而言,一个值得注意的现象是国内并购和跨国并购基本上是同步的。分别以1984年保定纺织厂兼并保定市针织器材厂、1984年中银集团和华润集团联合收购香港康力投资有限公司为标志,中国企业的国内并购和跨国并购已走过了近30年的历史。 为了对本文的研究对象中国企业跨国并购有更系统和深入的认识,本章将对中国企业跨国并购的历史进行系统的梳理,从中找出成功的经验以及存在的问题,以便更好的引导中国企业跨国并购,也为下文的研究打下坚实的实践基础。 2.1 中国企业跨国并购的历史演进 国内学者对中国企业跨国并购的历史进行了不同的研究和阶段划分。吴茜茜(2011)[1]综合跨国并购历史和周期性特点,将中国企业跨国并购历史划分为四个阶段:第一阶段(20世纪80年代~1996年)启航阶段、第二阶段(1997~1999年)回归效应阶段、第三阶段(2001~2007年)国际化效应阶段、第四阶段(2007年至今)金融危机后阶段。马建威(2011)[2]根据我国改革开放进程中的关键年份,将中国企业跨国并购历程划分为四个阶段:萌芽阶段(1984-1992)、准备阶段(1993-2001)、起步阶段(2002-2006)、增长阶段(2007-)。在已有研究的基础上,笔者将中国企业跨国并购的历程划分为三个阶段:萌芽准备阶段(1984-2001)、蹒跚起步阶段(2001-2007)、积极增长阶段(2007至今),主要考虑到:1、虽然1984年中国企业就出现了第一例跨国并购案例,但由于中国市场经济体制的缓慢转型、国企改革、产权不清等历史遗留问题,直到2001年中国企业的跨国并购还处于一个萌芽阶段;2、2001年,随着中国成为WTO 第143个成员

2004中国企业500 强

2004中国企业500强名单 中国企业联合会、中国企业家协会 2004年9月5日发布 名次企业名称地区营业收入(万元) 1 国家电网公司北京48295173 2 中国石油天然气集团公司北京47528703 3 中国石油化工集团公司北京46667311 4 中国工商银行北京17433500 5 中国移动通信集团公司北京17187091 6 中国人寿保险公司北京16170825 7 中国电信集团公司北京16110952 8 中国中化集团公司北京15599085 9 中国建设银行北京15452561 10 中国银行北京12719100 11 中国南方电网有限责任公司广东12598338 12 上海宝钢集团公司上海12041545 13 中国第一汽车集团公司吉林11917884 14 中国粮油食品进出口(集团)有限公司北京11000167 15 中国农业银行北京10871300 16 上海汽车工业(集团)总公司上海9729364 17 广东省广电集团有限公司广东9250355 18 东风汽车公司湖北9003200 19 海尔集团公司山东8064840 20 中国网络通信集团公司北京8049408 21 中国远洋运输集团总公司北京7584285 22 中国五矿集团公司北京7434076 23 中国铁路工程总公司北京7156028 24 中国建筑工程总公司北京7087653 25 中国铁道建筑总公司北京6885000 26 中国平安保险(集团)股份有限公司广东6745919 27 中国联合通信有限公司北京6670456 28 飞利浦(中国)投资有限公司上海6291816 29 中国海洋石油总公司北京5385800 30 国家邮政局北京5272554 31 上海大众汽车有限公司上海5241613 32 中国兵器工业集团公司北京5218034 33 中国兵器装备集团公司北京5015909 34 首钢总公司北京4791338 35 北京铁路局北京4566166 36 中国华能集团公司北京4514087 37 百联集团有限公司上海4154001 38 中国华源集团有限公司上海4102871

中国企业海外并购现状分析 作者:张力宏 目前,中国海外并购激增,“中国买断全球”论盛行。虽然根据中国商务部的数据,实际完成的海外并购不足外媒报道的20%,但中国企业海外并购大幅增长的趋势值得关注。这背后的驱动因素有多方面,包括少数案例形成的异常值扰动、宽松资金面的支持、人民币汇率承压下的资产配置,以及对外投资审批环节简政放权释放了企业海外投资活力等。我们认为不必过于担心中国海外并购大幅增加所带来的资本流出,更应关切的是海外并购过程中的企业债务和国有资产流失问题。 中国企业海外并购国内外数据相差一个数量级,主要原因在于统计口径的差异。 数家外媒纷纷报道一季度中国海外并购总规模将近千亿美元,超过去年全年,一时之间引起轩然大波。对于外媒的报道,中国商务部进行了澄清。今年一季度,中国企业实施的海外并购项目共计142个,实际交易金额165.6亿美元。 一个是一百多亿美元,一个是一千亿美元,为什么商务部公布的数据与外媒公布的数据差异如此巨大?主要原因在于统计口径的差异。商务部公布的是已完成交割的中国海外并购交易。外媒公布的数据则囊括三类:一是已完成交割的中国海外并购交易;二是新宣布的中国海外并购交易,这时的项目可能只是还处于商业磋商阶段;第三类交易是中外双方基本达成并购意向,但还需要通过相关国家政府部门的安全审查。可见,外媒公布的数据范围更广,与商务部公布的数据不具有可比性,于是产生了国内外数据相差一个数量级的巨大反差。 由于从宣布并购、到双方磋商、再到政府审批、直到最终完成,中间存在诸多不确定性,耗时从数月到数年不等。如果按照外媒的数据口径,极易造成重复计算的问题。例如,今年一季度新宣布尚未完成的并购交易,至少会在二季度统计中重复计算一次。如果二季度还未完成,三季度又会重复计算一次。因此,按照商务部已完成并购交易为数据口径,更能反映中国海外并购的现实情况,避免重复计算或由于各种原因撤回所造成的数据偏误。 除了统计口径的差异外,海外并购数据本身也存在诸多令人诟病之处。例如,部分企业海外并购使用的并非国内实体,而是注册在离岸金融中心(例如开曼群岛、英属维尔京群岛)的子公司。如果该并购交易完全在海外市场融资完成,就不在中国国国内监管机构的统计范围之内,但东道国仍然认为是来自中国的投资,这是造成数据差异的另一原因。 虽然外媒报道的数据口径过大,但其反映的趋势值得关注。即使看已经完成的中国海外并购交易,今年一季度同比增长也高达119%。中国企业海外并购大幅增长的原因有四: 一是少数案例形成异常值扰动。一个非常显著的案例是中国化工集团瑞士并购案。2月3日,中国化工集团宣布斥资428亿美元收购瑞士种子和农药巨头先正达,这是迄今为止中国企业历史上最大一笔海外收购。而此前规模最大的交易是2013年中海油以151亿美元收购加拿大尼克森能源公司。中国化工的这一笔海外并购就是一季度全部已完成并购金额165.6亿美元的将近3倍!大幅拉动

中国企业跨国并购研究 [摘要] 近年来,跨国并购作为国际直接投资的重要方式,受到了中国企业的青睐,可谓是风起云涌。然而,中国企业大规模并购中却不乏失败之例。本文分析中国企业跨国并购的动因,从并购的一般程序的不同阶段探讨了企业海外并购需注意的问题,最后提出了中国企业进行跨国并购的几点技巧。 [关键词] 跨国并购技巧程序风险 一、中国企业跨国并购的动因分析 从理论层面看,从海默的垄断优势理论到邓宁的国际生产折衷理论均以发达国家制造业厂商为对象构筑其理论体系,强调跨国经营的企业首先须在国内活动中获得具有独占性的技术优势。邓宁从微观角度概括了企业跨国发展的主客观因素:在主观方面,企业拥有对特定无形资产的所有权;在客观方面,某些国家和地区具有特别适合这些无形资产发挥作用的有利条件;把两者联结起来,促使企业跨国化扩展的则是其转移使用无形资产的内部化组织能力。相比之下,作为发展中国家的中国,企业对市场垄断、产品差异、高科技和大规模投资,以及高超的企业管理技术等方面的优势并不完全具备。结合刘易斯·威尔斯的小规模技术理论、拉奥的技术地方化理论和坎特威尔的技术创新产业升级理论对我国企业跨国并购的动因分析是一种比较现实的选择。它们一致强调发展中国家对现有生产技术的开发利用程度,指出第三世界国家和地区发展跨国公司所具有的竞争优势在于现有技术与当地市场供求关系、企业学习能力的有效结合,在于对技术的创新性吸收。我国企业在开发新技术方面还比较欠缺,应依靠对现有技术的吸收与创新,以技术差异化和本土化来实现跨国经营。 从市场的角度而言,国际市场对于中国企业具有越来越重要的意义。中国加入WTO之后,国外庞大的资本、先进的技术、强大的并购能力冲入中国,迫使你必须寻找你的合作者。因此,我们要主动寻找和全球合作的机会,不单单是赚钱的问题,还要把自己的价值链放到全球价值链中,跟全球资源进行整合。任何一个产品不是由一个国家,而是要几十个国家来完成,每个国家都有机会在这个生产价值链上发挥作用,取得一定的份额。中国企业正在主动或被动地寻找自己的份额,让自己融入全球化。中国企业的海外并购可以实现低成本快速扩张。最初,中国企业“走出去”战略几乎是清一色的绿地投资形式,这种形式可以使中国企业逐渐积累海外扩展的经验,降低海外扩张的风险,但建设的周期较长,扩张的速度过慢。对于制造业来说,并购可以省掉建厂的时间,迅速获得现成的生产要素,有利于企业迅速做出反应,抓住市场机会。此外, 自然资源的短缺是“走出去”的又一动因,并购后,企业可以获取稳定的原料来源,开拓和争夺市场。国企到国外买油、买矿、买森林、买资源性产业,是中国并购大规模增多的主要原因。另外还有技术方面的动因,企业通过并购能完整地获得原有企业的经验,形成一种有力的竞争优势。跨国并购方式能迅速进入东道国市场并占有市场份额。 从宏观层面看,最主要的原因在于中国资源禀赋条件的逆转。经过20多年改革开放,庞大的国家外汇储备再加上国家开发银行等政策性银行的支持,中国财富增长很快,储蓄存款大量增长,企业积累的资金也高速增长,可以说中国已具

2017年中国企业500强全部名单名次企业名称 2016年营业收入 1.国家电网公司 20939.7168亿元 2.中国石油化工集团公司 19692.1982亿元 3.中国石油天然气集团公司 18719.0290亿元 4.中国工商银行股份有限公司 10152.6600亿元 5.中国建筑股份有限公司 9597.6549亿元 6.中国建设银行股份有限公司 8480.5200亿元 7.中国农业银行股份有限公司 7790.9800亿元 8.中国平安保险(集团)股份有限公司 7744.8800亿元 9.上海汽车集团股份有限公司 7564.1617亿元 10.中国银行股份有限公司 7554.0200亿元 11.中国移动通信集团公司 7116.1106亿元 12.中国人寿保险(集团)公司 6963.4318亿元 13.中国铁路工程总公司 6442.6089亿元 14.中国铁道建筑总公司 6302.9681亿元 15.国家开发银行股份有限公司 5887.5467亿元 16.东风汽车公司 5726.1266亿元 17.华为投资控股有限公司 5215.7400亿元 18.华润(集团)有限公司 5034.0782亿元 19.太平洋建设集团有限公司 4957.8589亿元 20.中国南方电网有限责任公司 4732.8148亿元 21.中国兵器装备集团公司 4726.7719亿元 22.中国交通建设集团有限公司 4700.2154亿元 23.中国人民保险集团股份有限公司 4433.2300亿元 24.中国海洋石油总公司 4377.4087亿元 25.中国邮政集团公司 4358.3636亿元 26.中国五矿集团公司 4354.5005亿元 27.中国第一汽车集团公司 4303.8158亿元 28.天津物产集团有限公司 4206.8435亿元 29.中国电信集团公司 4144.5834亿元 30.安邦保险股份有限公司 4139.7026亿元 31.苏宁控股集团有限公司 4129.5073亿元 32.中国兵器工业集团公司 4074.0610亿元 33.中粮集团有限公司 4070.0647亿元 34.北京汽车集团有限公司 4061.0384亿元 35.中国中化集团公司 3954.9504亿元 36.山东魏桥创业集团有限公司 3731.8332亿元 37.中国航空工业集团公司 3711.9722亿元 38.海航集团有限公司 3523.3153亿元 39.交通银行股份有限公司 3511.9183亿元 40.中国中信集团有限公司 3511.1397亿元

关于中国企业跨国并购的问题分析及对策探讨 摘要:在经济全球化的背景下,国际化成为中国企业面临的挑战和必然选择。就中国企业的国际化问题来说,近年来受到关注更多的是跨国并购。并购是市场经济条件下企业扩张的一个重要工具,对大多数企业来说,并购比内部扩张更能有效地促进企业成长。商务部提供的数据显示,1999年,我国的跨国并购金额只有6000万美元;2005年已达53亿美元;2008年增加到302亿美元,占对外投资总额的54%。2009年,受国内产业结构调整及中国企业海外并购双重因素影响,中国并购市场共完成294起并购交易,披露价格的235起并购交易总金额达到331.47亿美元。其中,中国企业完成海外并购38起,同比增长26.7%;披露的交易总金额高达160.99亿美元,同比增长90.1%。中国企业“走出去”似乎已经有了“跑出去”的速度。虽然目前我国企业的跨国并购已经形成了一定的规模,但是中国企业的并购,与西方比较成熟的并购行为相比,还存在很多缺点。以下主要分析了中国企业跨国并购的问题分析及对策探讨。 一、当前中国企业跨国并购存在的主要问题 1.国际政治风险 我国企业跨国并购失败的原因,首当其冲的就是政治因素。进行海外并购的中国公司大多是国有企业,即使有些不是纯国有企业,由于政治体制和文化的差异,也会被西方媒体和公众贴上国有的标签。这种特殊的情况,往往给中国企业在海外并购有时会带来额外的风险。海外一些别有用心者往往会利用这一点来攻击中国企业,有的甚至设置障碍阻止中国企业在海外并购。例如,借口制度和国家安全等因素,美国政府就对中海油收购尤尼科这一商业行为进行全面的干涉,最终导致中海油收购的失败。 2.并购的战略目标不清晰 企业并购的根本价值在于通过并购获得对方的核心资源,增强自身的核心竞争力和持续发展能力,这就要求企业注重战略并购。而中国企业跨国并购的动机则复

近年来中国企业海外并购失败案例一览 字体大小:大中小2011-04-29 16:17:04 来源:一大把网站 2005年,中海油以185亿美元的价格大手笔展开收购美国优尼科石油公司,在与雪铁龙公司拉锯战、美国政府干预等情况下,最后撤回收购。 2007年,华为和美国贝恩资本试图以22亿美元联手收购3Com公司,但因美方担忧国家安全而流产。 2009年,中铝与澳大利亚力拓的195亿美元“世纪大交易”失败。 2010年,腾讯竞购全球即时通讯工具鼻祖ICQ失败。 2010年,中海油联合加纳国家石油公司出价50亿美元,竞购加纳Jubilee油田23.5%股权交易失败。 2010年,中化集团与新加坡淡马锡联手用约500亿美元收购加拿大钾肥的计划失败。 2010年,华为竞购摩托罗拉业务失败,被诺基亚西门子公司以低于华为报价的12亿美元收购成功。 2010年2月25日,通用汽车在底特律总部宣布四川腾中重工未能按期完成对悍马的收购,此项收购交易失败,通用汽车将逐步关闭对悍马的运营。通用汽车表示,因为四川腾中无法在拟议的交易时间里,获得中国监管部门许可,因此这项交易无法完成。 2011年1月,光明食品集团退出了收购美国维生素零售连锁店健安喜(“GNC”)的谈判。光明食品与GNC的交易破裂,是因为双方未能就价格和其他条款达成一致。 2011年3月21日,光明食品证实,全球第二大酸奶制造商法国优诺公司已与通用磨坊公司签订了排他协议,其竞购优诺公司的项目以失败告终。 2011年2月11日,华为美国并购受阻,美国国会小组以安全考虑为由,要求中国的华为技术公司剥离已收购美国服务器技术公司3LeafSystems所获得的科技资产。华为公司曾一度拒绝此项提议,表示退出该交易将会对其品牌和声誉造成“严重损害”,并等待美国总统奥巴马作出最终决定。不过随后,华为公司宣布接受美国外国投资委员会的建议,撤销对美国三叶公司技术资产的收购,这意味着华为第二次进军北美市场的尝试再次以失败告终。(综合媒体报道) 编辑:张一帆 本文欢迎转载,转载请注明来源:“一大把”网站

中国企业跨境并购的策略分析 摘要:跨国并购的活动已经成为了金融领域的热门话题,尤其是对于中国企业的发展具有指导性的意义。本文主要从中西方整合并购的方式上做了对比,分析了中国企业跨境并购存在的问题,从而提出了中国企业国际并购的发展策略,为中国企业进入国际市场并增强其竞争实力给出了实质上的建议。 关键词:企业;跨境;并购;金融 一、前言 大量的经济案例研究发现,越来越多的企业采取跨国并购的方式来拓展自己的公司市场份额及业务发展。根据融资方面的分析,因为严格的政策和法规,国内企业融资渠道狭窄。然而,无论对于中国还是西方企业,并购后的整合是一样难以处理。因此建立起一体化的战略,才能够使并购达到其初衷。 二、中西方整合并购的区别 2007年咨询公司-A.T.Kearney的报告中指出,大型跨国公司在西方国家的并购往往先建立战略计划,其中包括整合计划的细节,这是其较高成功率的一个重要原因。然而在中国,企业普遍不重视合并前的战略,其中大部分并购完成是

没有考虑整合问题的。西方公司具有丰富的并购整合经验,所以他们的一体化进程是规范化和科学化的,其中包括预定计划、定义一个新的组织、制定员工安置计划,并建立新的企业文化。科学的关键点,能够确保公司的快速整合,并留住关键的人才,取得最终的成功。著名的思科公司就形成了一套流程和12人的专业团队,新购买公司的员工将会收到一个信息包,其中包括思科的业务战略、组织结构和福利,整个整合过程通常需要4到6个月才能完成(李鸿阶,2013)。然而在中国整合并购后也会存在很多问题,企业文化的整合是整个过程中最困难的,因为文化涉及人的行为、价值观念和行为,甚至一些潜在的规则等。 (1)如何整合无形资产是严重的问题,而且提出了中国企业更高的要求。目前,中国的跨境并购的主要目的是获取先进技术、知名品牌和国际市场。联想收购IBM的全球PC 业务,也得到了“ThinkPad”品牌和国际销售渠道。如果我们想要得到的技术,留住关键人才是首要。为了获得销售渠道,我们应该与客户和供应商具有良好的沟通,一个良好的人才计划、沟通计划是首要战略。充分利用好无形资产是我们留住公司的核心技术,同时又能保持公司的人力资源的有效途径。(2)文化差异加大了整合的难度。语言和文化背景的差异对中国公司与外国伙伴交流带来很大的障碍。国外企业对中国的企业文化了解得太少。员工、媒体、投资者甚至

XX财经大学期末论文 题目:中国企业跨国并购与企业发展 授课教师王培志 学院国际经贸学院 专业国际经济与贸易 班级国际经济与贸易2班 课程名称国际资本运营 XX 王诗洋 学号 2013——2014学年第1学期 中国企业跨国并购与企业发展 摘要:跨国并购作为目前FDI的主要形式,全球跨国并购掀起了新的高潮。但是,多数跨国并购的绩效并不乐观,跨国并购整合直接影响到跨国并购的成败。跨国并购本身就是一种十分复杂的商业

活动,是一项面临冲突和风险的系统工程,中国企业跨国并购之路还处于探索阶段,本文从分析中国企业跨国并购的现状入手,指出在跨国并购中对企业的影响及面临问题,并结合跨国并购整合提出了建议。 关键词:跨国并购;企业发展;问题;环境因素; 引言:近年来,在“走出去”战略的指引下,我国的大企业正以雄厚的资本能量,纷纷走出国门,在全球各大经济体中寻求新的投资目标,进行跨国并购。给各类的跨国投资层出不穷,有成功又失败,在并购过程中不免会对企业产生或多或少的影响。企业发展问题不容小觑,对跨国并购整合势在必行。 一、中国企业跨国并购现状 企业跨国并购是在国内并购的基础上发展起来的,是经济全球化的重要表现之一。 并购是兼并与收购的合称,企业通过产权交易获得另一企业的全部或着部分控制权,达到自身发展的一种手段。跨国并购又称海外并购,指一国企业通过购买海外企业的部分或着全部股权或资产,达到对海外企业经营管理的全部或者部分控制。 (一) 中国企业跨国并购的动力 商务部对外经济贸易研究院的研究人员冯赫认为,中国企业海外投资方式的变化,有着深刻的背景和原因:一是国内市场已不能满足国内一些企业对发展空间的要求,需要通过各种方式开辟海外市场;二是国家的对外政策更加宽松,为企业以多种方式“走出去”提供了政策保障;三是一些大型企业开始进入发展关键期,需要进行国际化经营,而收购兼并、股权置换是达到这一目的的捷径。 (二)中国企业跨国并购的经济环境 良好的金融和资本市场的服务是降低国内企业海外并购交易成本的重要保证。目前我国的的金融市场没有完全开放,我国跨国公司利用国外贷款进行投资并购活动时常常要受特定外汇额度的限制。这使得我国不少跨国公司的国内母公司对境外项目的支持难以发挥其应有的作用,从而失去一些有利的跨国发展机会。同时鉴于国内目前的交易现状,大部分融资机构仅对国有和大型企业开放,导致许多中小企业国内融资困难,资金周转不灵,没有巨额资金来购买外国的的企业,发展缓慢,对跨国并购心有余而力不足。 (三)中国企业跨国并购的政策环境 我国虽然进行了对外开放,但是开放不彻底,政策配套不完善。我国在跨国公司并购的政策法律支持方面主要采取税收优惠、行政奖励、政策扶持等方式。这些方式在保

2008中国企业500强在发布中石化居首(全部名单)世界500强:《财富》全球最大五百家公司排名 8月30日,由中国企业联合会和中国企业家协会评选的2008中国企业500强在银川发布。这是中国企业联合会、中国企业家协会在全国企联系统和有关企业的支持下,按国际惯例第七次向社会公布中国企业500强年度排行榜,中国石油化工集团公司仍然稳居排行榜榜首。 具体名单如下: 名次企业名称营业收入(万元) 1中国石油化工集团公司122786322 2国家电网公司101073254 3中国石油天然气集团公司100067727 4中国工商银行股份有限公司39003400 5中国移动通信集团公司35790506 6中国人寿保险(集团)公司33040422 7中国建设银行股份有限公司31418300 8中国银行31004900 9中国农业银行25905700 10中国南方电网有限责任公司25755016 11中国中化集团公司22973070 12宝钢集团有限公司22771594 13中国电信集团公司21187787 14中国第一汽车集团公司20073218 15鸿富锦精密工业(深圳)有限公司18738695 16中国中铁股份有限公司18050682 17中国铁建股份有限公司17748729 18上海汽车工业(集团)总公司17194895 19中国建筑股份有限公司16830580

20东风汽车公司16795159 21中国平安保险(集团)股份有限公司16520400 22中国海洋石油总公司16204043 23中国远洋运输(集团)总公司15851351 24中国五矿集团公司15605595 25百联集团有限公司15488739 26中粮集团有限公司15487213 27中国交通建设集团有限公司15205052 28联想控股有限公司14620055 29中国兵器装备集团公司14114846 30中国兵器工业集团公司13387505 31中国铝业公司13369068 32中国冶金科工集团公司13321765 33中国中钢集团公司12353117 34海尔集团公司11822731 35中国华能集团公司11560675 36江苏沙钢集团有限公司11550416 37华润(集团)有限公司11330190 38中国中信集团公司10935227 39首钢总公司10900000 40广州汽车工业集团有限公司10809320 41中国化工集团公司10749002 42神华集团有限责任公司10706758 43中国航空工业第一集团公司10481315

内容摘要:文章首先对中国企业跨国并购的现状进行了说明,对跨国并购的相关理论进行了综述。然后从实证的角度,对跨国并购方法进行了研究,并分类总结各种方法的特点。最后,本文以近几年来发生的中国企业跨国并购的实际案例为样本,对笔者所提出的分类方法作了验证,也为中国企业跨国并购提供了实践依据。 关键词:跨国并购直接并购换股并购中国企业跨国并购的现状 20世纪90年代始,第五次并购席卷全球,在经济全球化的背景下,以强化市场地位、降低成本、提高效率、优化资源配置等为目的的跨国并购成为国际资本运动的主要形式。根据联合国贸发会议的统计,跨国并购已经成为跨国直接投资的最主要方式。在2000年,跨国并购达到顶峰,全球跨国并购总额达到11,438亿美元,占全球跨国直接投资额的82%;2003年,全球跨国并购总额仅为2,969亿美元,但仍然是跨国直接投资的主要形式,占全球跨国直接投资额的53%。据统计,2005年我国企业跨国并购金额突破140亿美元。然而日趋成熟的并购环境将促进我国并购市场的发展,2006年中国将成为全球并购的主战场之一。在“走出去”发展战略背景下,不少中国企业把跨国并购当成了企业国际化的快速通道,掀起了中国企业跨国并购的浪潮。中国企业跨国并购萌芽于20 世纪80 年代,当时的跨国并购具有规模小、次数较少、目标地区小、集中在垄断性行业和参加主体为大型国有企业等特点。20世纪90年代末,中国企业跨国并购的活动进入新阶段,具有规模增大、数量增多的趋势、目标地区扩大、行业趋向分散和参加主体多元化等特点。跨国并购的相关理论综述凯夫斯(caves,1982)是较早研究跨国并购现象的学者,他认为跨国并购提供了一种低风险、低收益的海外市场进入通道。跨国并购的理论研究主要有企业并购理论、产业组织理论、战略资产理论和内部化理论等。企业并购理论是将企业并购理论跨越国界来解释跨国并购现象,企业并购理论主要是对于企业对外并购动机的归纳。施蒂格勒(g?j?stigler,1950)认为,现代公司制度和资本市场的发展为企业并购提供了经济土壤,便于通过企业并购活动将企业所有权转移到能够发挥其最大价值的所有者手中。hennart 和park (1993)认为绿地投资和跨国并购两种进入模式的选择取决于从两个不同市场上获取相关投入的不同成本,如果可以在企业市场上套利,则选择并购投资;如果可以在要素市场上套利,则选择绿地投

中国海外收购案例5篇 篇一:近年来中国企业海外并购失败案例一览 近年来中国企业海外并购失败案例一览 字体大小:大中小 2011-04-29 16:17:04 来源:一大把网站 2005年,中海油以185亿美元的价格大手笔展开收购美国优尼科石油公司,在与雪铁龙公司拉锯战、美国政府干预等情况下,最后撤回收购。 2007年,华为和美国贝恩资本试图以22亿美元联手收购3Com公司,但因美方担忧国家安全而流产。 2009年,中铝与澳大利亚力拓的195亿美元“世纪大交易”失败。 2010年,腾讯竞购全球即时通讯工具鼻祖ICQ失败。 2010年,中海油联合加纳国家石油公司出价50亿美元,竞购加纳Jubilee油田%股权交易失败。 2010年,中化集团与新加坡淡马锡联手用约500亿美元收购加拿大钾肥的计划失败。 2010年,华为竞购摩托罗拉业务失败,被诺基亚西门子公司以低于华为报价的12亿美元收购成功。 2010年2月25日,通用汽车在底特律总部宣布四川腾中重工未能按期完成对悍马的收购,此项收购交易失败,通用汽车将逐步关闭对悍马的运营。通用汽车表示,因为四川腾中无法在拟议的交易时间里,获得中国监管部门许可,因此这项交易无法完成。 2011年1月,光明食品集团退出了收购美国维生素零售连锁店健安喜(“GNC”)的谈判。光明食品与GNC的交易破裂,是因为双方未能就价格和其他条款达成一致。 2011年3月21日,光明食品证实,全球第二大酸奶制造商法国优诺公司已与通

用磨坊公司签订了排他协议,其竞购优诺公司的项目以失败告终。 2011年2月11日,华为美国并购受阻,美国国会小组以安全考虑为由,要求中国的华为技术公司剥离已收购美国服务器技术公司3LeafSystems所获得的科技资产。华为公司曾一度拒绝此项提议,表示退出该交易将会对其品牌和声誉造成“严重损害”,并等待美国总统奥巴马作出最终决定。不过随后,华为公司宣布接受美国外国投资委员会的建议,撤销对美国三叶公司技术资产的收购,这意味着华为第二次进军北美市场的尝试再次以失败告终。(综合媒体报道) 编辑:张一帆 本文欢迎转载,转载请 注明来源:“一大把”网站 年来中国企业海外并购成功案例一览 字体大小:大中小 成功案例一览: 吉利成功收购沃尔沃 吉利以18亿美元的“彩礼”成功迎娶了沃尔沃公司,为这场中国最大的海外收购案画上了完美的句号。 中国企业收购安迪苏 2006年1月17日,中国化工集团公司全资子公司中国蓝星(集团)总公司(以下简称中国蓝星)以4亿欧元完成对法国安迪苏集团的收购,填补了中国蛋氨酸生产的空白。图为坐落于法国普罗旺斯的安迪苏集团厂房。 中航并购奥地利FACC公司 从中航工业收购的首家海外航空制造企业奥地利FACC公司获悉,归于中航工业西飞旗下之后,FACC公司财务状况迅速好转,业务持续稳定增长,不仅实现扭亏,

--------------------------------------------------------------------------------------------------------------- 中国上市公司名单 本名单覆盖范围包括在中国境内外上市的所有中国公司,所依据数据为上市公司在各证券交易所正式披露信息。 第一名是依旧是中石化,第二名中石油,中移动排名下降一位,为第四名。 中国上市公司前500强完整名单 排名上年排名公司名称收入(百万元) 净利润(百万元) 1 1 中国石油化工股份有限公司2786045 63496 2 2 中国石油天然气股份有限公司2195296 115323 3 4 中国建筑股份有限公司571516 15735 4 3 中国移动有限公司560413 127197 5 5 中国工商银行股份有限公司536945 238532 6 7 中国铁建股份有限公司484313 8479 7 6 中国中铁股份有限公司483992 7355 8 8 上海汽车集团股份有限公司480980 20752 9 9 中国建设银行股份有限公司460746 193179 10 11 中国农业银行股份有限公司421964 145094 11 10 中国人寿保险股份有限公司405379 11061 12 12 中国银行股份有限公司366091 139432 13 14 中国平安保险(集团)股份有限公司299372 20050 14 13 中国交通建设股份有限公司296227 11950 15 15 中国电信股份有限公司283073 15207 16 -- 中国人民保险集团股份有限公司257002 6069 17 18 中国联合网络通信股份有限公司256265 2368 18 19 中国神华能源股份有限公司250260 47661 19 20 中国海洋石油有限公司247627 62781 20 16 中国冶金科工股份有限公司221120 -6952 21 21 联想集团有限公司210799 3615 22 17 宝山钢铁股份有限公司191512 10386 23 23 中国太平洋保险(集团)股份有限公司171451 5077 24 25 中国人民财产保险股份有限公司162856 9273 25 30 江西铜业股份有限公司158556 5216 26 24 中国铝业股份有限公司149479 -8234 27 22 五矿发展股份有限公司149388 -380 28 29 交通银行股份有限公司147337 58373 29 34 国药控股股份有限公司135797 1789 30 26 华能国际电力股份有限公司133967 5869

中国企业跨国并购的问题及对策研究 发表时间:2013-08-22T15:52:07.700Z 来源:《中国商界》2013年第6期供稿作者:杨亚轩[导读] 跨国并购一方面加剧了跨国企业间的激烈竞争,另一方面给跨国企业创造了广阔的发展机遇。 杨亚轩/河南大学工商管理学院 【摘要】为了顺应经济全球化的发展潮流,充分利用国内外的两种资源和两个市场,并以此来提升我国在国际上的竞争力和影响力,许多中国企业开始积极地推行跨国并购战略。然而,由于客观和主观因素的影响,我国企业在跨国并购中面临着并购目标不清晰、并购后整合不力等许多问题,亟待采取有效措施。 本文概述了跨国并购的含义、种类和特点,阐述了中国企业跨国并购的现状和动因,着重讨论了中国企业在跨国并购中存在的问题及原因,通过分析最后找到解决问题的相应对策。只有这样,才能促进我国企业在跨国并购的趋势中、在世界经济一体化的进程中取得长远的健康的发展。 【关键词】中国企业;跨国并购;问题;对策 前沿——文献综述 西方国家已经有近500多年的并购历史,但中国企业海外并购才刚刚起步(王海,2007)。中国企业海外并购既有经济风险因素,又有非经济风险因素(温巧夫,李敏强,2006)。有效整合并购企业双方的跨文化差异是实现成功的跨国并购的关键所在(赵曙明,张捷,2005)。政府应加大对境外收购的指导,企业也应充分利用全球资源,大胆实施境外收购战略(鲁炜,蒋果,2008)。 一、跨国并购的概念 (一)跨国并购的定义 跨国并购是指一个国家的企业(并购企业)为了达到某种目的,通过一定的融资渠道和支付手段,购买另一个国家企业(被并购企业或目标企业)的部分或全部的股份或资产,从而实现对目标企业经营管理权的实际控制或完全控制。 跨国并购一方面加剧了跨国企业间的激烈竞争,另一方面给跨国企业创造了广阔的发展机遇。伴随着我国经济与世界经济的不断接轨,我国企业在“引进来”的同时,开始积极地推进“走出去”战略,其中最重要的就是跨国并购战略。但由于跨国并购隐藏着很大风险,中国企业缺乏跨国并购经验,因而面对跨国并购风潮,中国企业应理性对待。 (二)跨国并购的分类 1、横向跨国并购,纵向跨国并购和混合跨国并购 通常以并购双方的行业相互关系为标准,分为三类:横向并购,纵向并购和混合并购。 2、外资兼并和外资收购 以被并购企业是否继续存在为标准,分为两类:外资兼并和外资收购。其中,外资兼并后,被并购企业不再存在;外资收购后,被并购企业可仍旧存在。 3、股权式外资并购和资产式外资并购 以收购目标企业的标的物不同为标准,分为两类:股权式外资并购和资产式外资并购。 二、中国企业跨国并购的现状、特点和动因 (一)中国企业跨国并购的现状 中国企业跨国并购实践整体上还处于起步阶段,有很强的探索性。自1985年起,中国的大型企业集团开始了跨国并购的探索之路。1995年以来,全球掀起跨国并购热,中国企业也步入了跨国并购的高峰期,尤其是加入世贸组织以来可谓成绩斐然。 根据2013年1月底普华永道发布的2012年中国并购报告,2012年中国企业海外并购的交易数量下降至5年来最低,但是中国企业海外并购的交易金额却创下了历史新高。中国内地企业海外并购的交易总量从2011年的206宗降至2012年的191宗,下降幅度达7.3%,但交易总金额却从2011年的424亿美元(约合人民币2671亿元)增至2012年的652亿美元(约合人民币4108亿元),上升幅度高达53.8%。普华永道预测2013年及今后一段时期,中国企业在国内外的并购交易活动会发生强烈的反弹。 虽然目前我国企业的跨国并购已形成相当规模并取得骄人的成绩,但是与西方成熟的并购行为相比,还有许多不足。 (二)中国企业跨国并购的特点 1、跨国并购的规模和金额不断上升 中国企业跨国并购的交易数量和金额是在不断增加的(如表1所示)。 表1:中国企业跨国并购交易总金额单位:百万美元 资料来源:1988-2005年的数据摘自廖运风,中国企业海外并购[M],中国经济出版社,2006;2006-2008年的数据摘自《财经网》。 由表知,自2001年中国加入WTO以来,跨国并购交易金额迅速增加, 2001到2002年的增长率就高达131.6%,尤其是2006年突破百亿美元以来,交易金额更是可观。整体上讲,跨国并购的交易数量也是在不断增加的。但在此前,交易金额有升有降,增长率的波动幅度比较大。 2、投资地区分散,覆盖行业广泛,以横向并购为主 中国企业跨国并购主要集中在欧美和日韩等发达国家,不过其他发展中国家如巴西也是选择对象。并购涉及多个行业,涵盖第一、第二和第三产业。能源类与资源类是主要进军领域,不过,机械制造、房地产、生物技术、医疗健康和金融等也比较受中国企业青睐。倾向于横向并购,目标企业的经营业务同我国企业具有相似性。

思考题:中国企业的跨国并购 1、跨国并购的基本含义是一国企业为了某种目的,通过一定的渠道和支付手段,将另一国企业的整个资产或足以行使经营控制权的股份买下来。跨国并购涉及两个或两个以上国家的企业。“一国企业”是并购企业,“另一国企业”是被并购企业,也叫目标企业。并购的“渠道”包括两种,一种是并购企业直接向目标企业投资,另一种方式是通过目标国所在地的子公司进行并购。并购的“支付手段”包括现金支付,从金融机构贷款,以股换股和发行债券等方式。 2、中国企业跨国并购的轨迹与特点 中国企业的跨国并购分为三个阶段: 1)早期阶段:20世纪80年代至1996年 2)发展阶段:1997年至2007年 3)活跃阶段:2008年至今 2、早期阶段 1)自1978年十一届三中全会以来,改革开放成为了我国经济发展的一项国策,对外开放就要求我们既要引进来,又要走出去。随着我国企业与国外企业之间的交往日渐紧密,出于国家战略和企业发展的需要,企业之间的跨国合并也在慢慢的开始发生。 1984年,中银集团和华润集团联手收购了香港最大的上市电子集团公司——康力投资有限公司。 1992年首钢收购了美国加州钢厂和秘鲁铁矿等海外企业。 1996年4月,中国国际航空公司以2.46亿美元并购了香港龙航公司38.5%的股份,成为该公司第一大股东。 2)特征:这一时期我国企业并购数量少,规模小。 并购目标地区主要集中在美国、加拿大、印度、香港等地区。 所涉及的行业主要是航空、矿产资源等带有垄断色彩的行业。 进行海外并购的主要是国有大型企业。 3、发展阶段 1)自1997年开始,我国企业的海外并购迎来了一次热潮。当时中国企业海外并购主要区位是邻国,目标集中在石油、电信和交通等国家资源与基础设施行业。 2001年我国加入WTO,第二次海外并购热潮兴起,在这一时期出现了一系列有重大影响的海外并购事件。例如: 2001年6月,海尔集团出资2亿港元,收购意大利迈尼盖蒂公司一家冰箱厂。

中国企业跨国并购的现状、问题及对策分析 摘要:经济全球化已成为当今世界经济最根本的特征和发展趋势,世界贸易和国际投资无一不被纳入到全球经济体系之中。而跨国公司又在全球经济一体化进程中发挥了举足轻重的作用,跨国 公司的海外投资行为和战略调整已对世界经济和东道国产生了重要影响。随着中国改革开放的发 展和国力的不断增强,中国企业跨国投资蓬勃发展,已经成为主动参与经济全球化的重要力量。 中国企业在跨国并购的征途中虽取得了一些成果和经验,但也存在许多问题,这些问题阻碍了企 业国际化的发展。本文从中国企业跨国并购的现状、存在的问题及应对策略三方面,对中国企业跨 国并购进行分析,希望能为中国走向海外提供更好的发展平台。 关键词:跨国并购;现状;问题;措施 The present situation, problems and countermeasures of Chinese enterprises transnational mergers and acquisitions Abstract: Globalization has become the most fundamental characteristics and development trend in today's world economy, world trade and international investment are covered by the global economic system. And multinational corporations in the process of global economic integration has played a pivotal role, overseas investment behavior and the strategic adjustment of multinational company has an important influence on the world economy and the host country. With the development of China's reform and opening up , vigorous development of Chinese enterprises transnational investment has become an important force in active participation in economic globalization. Chinese enterprises in cross-border although made some achievements and experience, but there are also many problems, these problems hindered the development of enterprise internationalization. This article from the present situation of Chinese enterprises transnational mergers and acquisitions, problems and strategy three aspects, to analyze Chinese enterprises transnational mergers and acquisitions, and hope to provide better development platform for China . Key words:Transnational merger and acquisition present situation questions countermeasure