《会计学》案例分析

姓名:董书举学号:201181628 专业:电信

王芳内退在家,觉得整日无所事事,十分无聊。半年前,她居住的小区新盖起不少公寓,于是想开油漆店。居民装修房子舍得花钱,周围又没有油漆店,她想,干这行定会获利。

说干就干。她到银行取出35000元,存入商店账户。花6000元买入商店设备,设备预计可用10年,到时无残值。现金购入存货20000元,预付了半年的房屋租金2400元。

别人经营商品的加成率是35%,王芳却定为30%,由于自己的间接费用低,获10%的销售净利润应该不成问题。

6月30日,开业正好半年了。王芳不懂财会,请您给做咨询。存货已更新了3次,9000元的货款属于正常赊欠,会在到期时还给供货商。损益表中列示的销售收入为85500元,毛利为25500元,净利润8900元,略好于原来估计数。存货成本20000元,顾客还欠26200元,除房租外,还用现金支付了其他费用14200元。但她对毛利和净利润怀疑,因为当初35000元开业,现仅有现金700元了,还欠人9000元。

根据以上资料,要求:

1. 做会计分录(每题10分,共40分),包括:

(1)王芳投入资本金;

(2)购买商店设备;

(3)购买存货(合并);

(4)支付房租;

(5)赚取销售收入并结转销售成本;

(6)支付其他费用;

(7)用直线法计提半年折旧费;

(8)将收入结转到“本年利润”;

(9)将各项成本费用结转到“本年利润”;

(10)将本年净利润结转到“利润分配——未分配利润”。

2. 编制利润表、资产负债表和现金流量表(每张表10分,共30分);

3. 对所编制的报表进行分析评价(要求有计算公式和计算步骤并进行文字说明,共30分)。

特别提醒:要求打印本题目,所有答卷必须用A4纸打印,自公布之日起10天内交到主楼东侧管理学院1楼传达室本人的信箱里;根据教学大纲,期末成绩占70%,平时成绩占30%,缺席3次(含3次)以上者,没有资格参加期末考试,作为旷考处理,交了作业也不算成绩。

感谢同学们的选课!

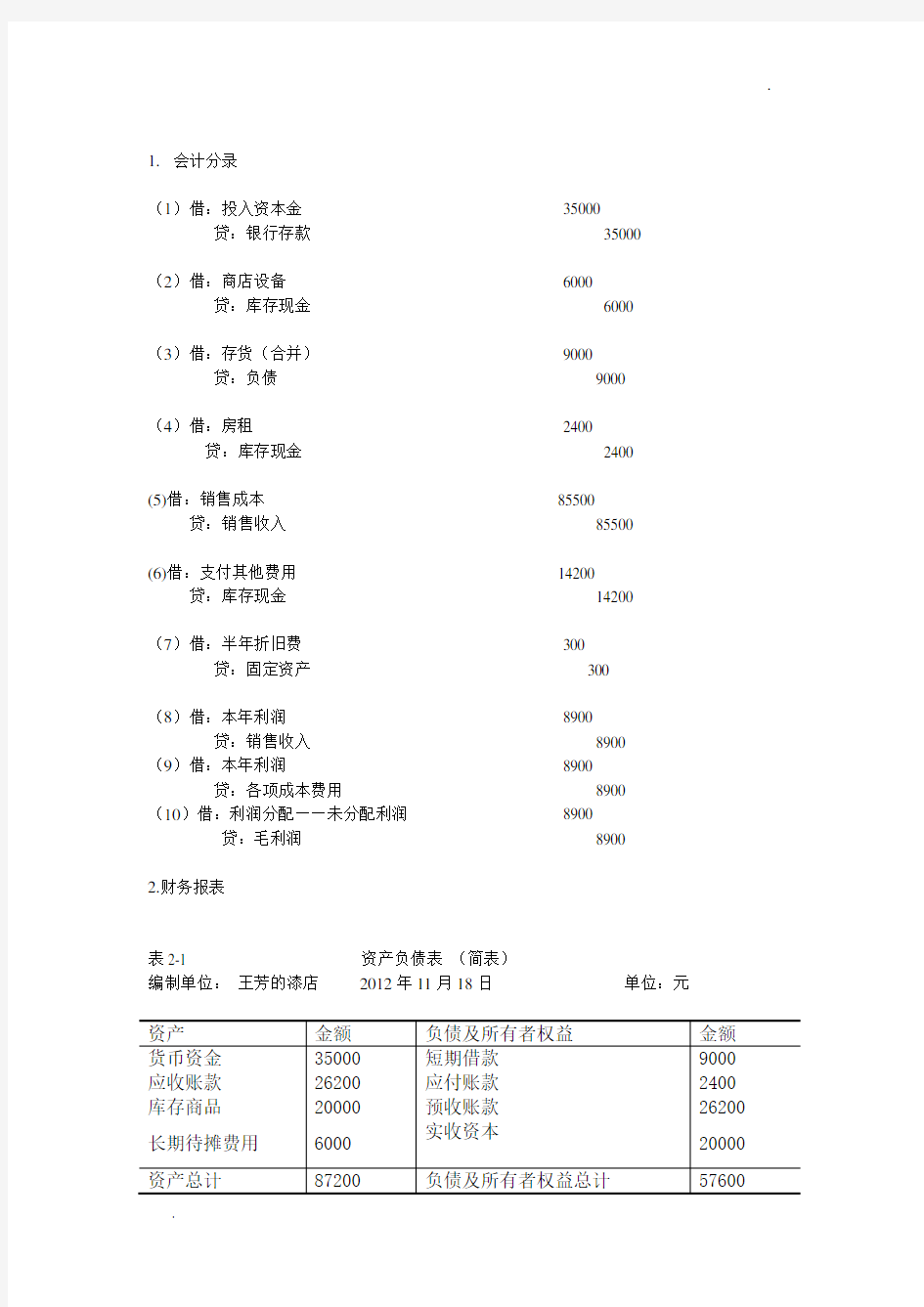

1.会计分录

(1)借:投入资本金35000

贷:银行存款35000

(2)借:商店设备6000

贷:库存现金6000

(3)借:存货(合并)9000

贷:负债9000

(4)借:房租2400

贷:库存现金2400

(5)借:销售成本85500

贷:销售收入85500

(6)借:支付其他费用14200

贷:库存现金14200

(7)借:半年折旧费300

贷:固定资产300

(8)借:本年利润8900

贷:销售收入8900

(9)借:本年利润8900

贷:各项成本费用8900

(10)借:利润分配——未分配利润8900

贷:毛利润8900

2.财务报表

表2-1 资产负债表(简表)

编制单位:王芳的漆店2012年11月18日单位:元

表2-2 利润表(简表)

编制单位:王芳的漆店2012年11月18日单位:元

表2-3 现金流量表(简表)

编制单位:王芳的漆店2012年11月18日单位:元

3.报表分析

(1)公司偿债能力分析

流动比率=流动资产/流动负债=9000/ 26200= 34.5%

从计算结果看到,王芳的漆店的流动比率比较大,可能是与她从事的行业——零售业的特点有关。

速冻比例=速冻资产/流动负债=20000/26200=76.34%

从计算结果看,王芳的漆店由于应收借款较高,因此短期偿债能力不是很好

现金比率=现金/流动负债=700/9000=0.078

有计算结果可看出,王芳的漆店现金比率较小,短期偿债能力较差

资产负债率=负债总额/资产总额=9000/87200=0.1032

从计算结果可看出,王芳的漆店资产负债率很低,一方面由于经营状况比较理想,同时反映

出其负债能力有限。

(2)公司运营能力分析

应收账款周转次数=营业收入/应收账款平均余额=85500/26500=3.226

计算结果表明,应收账款周转次数较小,王芳需注意进一步提高资金使用效率。

存货周转次数=360/存货周转次数=360/6=60

计算结果表明,王芳的漆店存货周转次数较快。王芳应该重视存货的管理工作,尽量减少积压,提高存货的流动性和使用效率。

(3)公司获利能力的分析

资本收益率=净利润/实收资本=8900/85500=0.104

计算结果表明,王芳的漆店资本收益率较低,王芳应该从多种渠道查找原因,及时采取有效措施进行改进。

(4)公司财务综合能力分析

权益乘数=1/(1- 资产负债率)=1/(1—0.1032)=1.12

从计算结果表明,王芳的漆店表明王芳漆店负债程度略高,偿还账务能力不是很强。

营业利润率=净利润/毛利润=8900/85500=0.104

资产周转率=营业收入/资产平均余额=85500/700=122.14

总体看来王芳的漆店,资产使用比较合理,但是其偿债能力面临一定压力。王芳应该充分估计预期的利润和增加的风险,作出正确的决策。