P a p e r F 6 (U K )

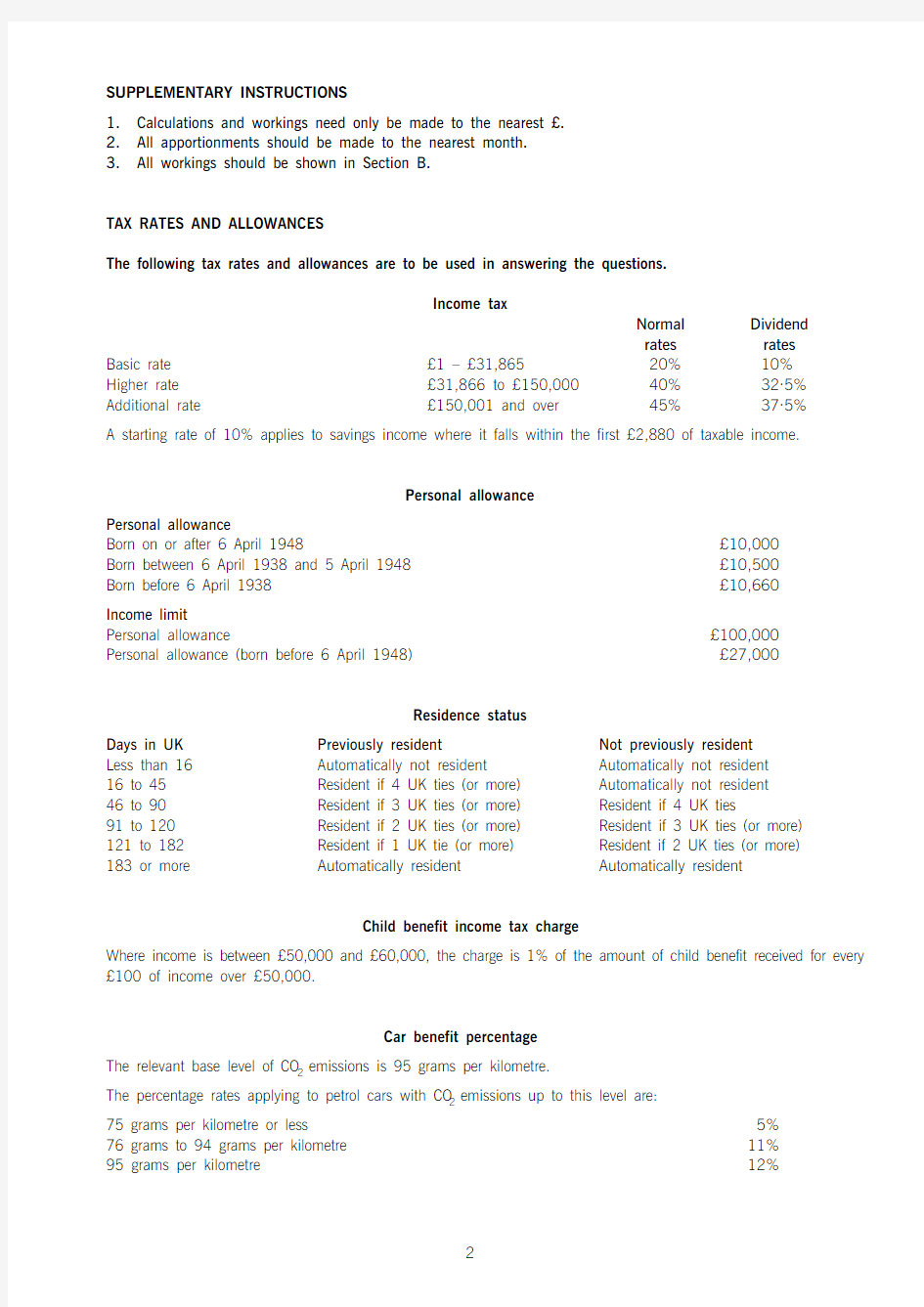

SUPPLEMENTARY INSTRUCTIONS

1.Calculations and workings need only be made to the nearest £.

2.All apportionments should be made to the nearest month.

3.All workings should be shown in Section B.

TAX RATES AND ALLOWANCES

The following tax rates and allowances are to be used in answering the questions.

Income tax

Normal Dividend

rates rates

Basic rate£1 – £31,86520%10%

Higher rate£31,866 to £150,00040%32·5% Additional rate£150,001 and over45%37·5%

A starting rate of 10% applies to savings income where it falls within the first £2,880 of taxable income.

Personal allowance

Personal allowance

Born on or after 6 April 1948£10,000

Born between 6 April 1938 and 5 April 1948£10,500

Born before 6 April 1938 £10,660

Income limit

Personal allowance£100,000

Personal allowance (born before 6 April 1948)£27,000

Residence status

Days in UK Previously resident Not previously resident

Less than 16Automatically not resident Automatically not resident

16 to 45Resident if 4 UK ties (or more)Automatically not resident

46 to 90Resident if 3 UK ties (or more)Resident if 4 UK ties

91 to 120Resident if 2 UK ties (or more)Resident if 3 UK ties (or more)

121 to 182Resident if 1 UK tie (or more)Resident if 2 UK ties (or more)

183 or more Automatically resident Automatically resident

Child benefit income tax charge

Where income is between £50,000 and £60,000, the charge is 1% of the amount of child benefit received for every £100 of income over £50,000.

Car benefit percentage

The relevant base level of CO

emissions is 95 grams per kilometre.

2

The percentage rates applying to petrol cars with CO

emissions up to this level are:

2

75 grams per kilometre or less5%

76 grams to 94 grams per kilometre11%

95 grams per kilometre12%

2

Car fuel benefit

The base figure for calculating the car fuel benefit is £21,700.

New individual savings accounts (NISAs)

The overall investment limit is £15,000.

Pension scheme limit

Annual allowance –2014–15£40,000–2011–12 to 2013–14£50,000 The maximum contribution that can qualify for tax relief without any earnings is £3,600.

Authorised mileage allowances: cars

Up to 10,000 miles45p Over 10,000 miles25p

Capital allowances: rates of allowance

Plant and machinery

Main pool18% Special rate pool8% Motor cars

New cars with CO

2emissions up to 95 grams per kilometre100%

CO

2emissions between 96 and 130 grams per kilometre18%

CO

2

emissions over 130 grams per kilometre8%

Annual investment allowance

Rate of allowance100% Expenditure limit£500,000

Cap on income tax reliefs

Unless otherwise restricted, reliefs are capped at the higher of £50,000 or 25% of income.

Corporation tax

Financial year201220132014

Small profits rate20%20%20%

Main rate24%23%21%

Lower limit£300,000£300,000£300,000

Upper limit£1,500,000£1,500,000£1,500,000

Standard fraction1/1003/4001/400

Marginal relief

Standard fraction x (U –A) x N/A

3[P.T.O.

Value added tax (VAT)

Standard rate20% Registration limit£81,000 Deregistration limit£79,000

Inheritance tax: tax rates

£1 –£325,000Nil Excess–Death rate40%–Lifetime rate20%

Inheritance tax: taper relief

Years before death Percentage

reduction Over 3 but less than 4 years20% Over 4 but less than 5 years40% Over 5 but less than 6 years60% Over 6 but less than 7 years80%

Capital gains tax

Rates of tax–Lower rate18%–Higher rate28% Annual exempt amount£11,000 Entrepreneurs’ relief–Lifetime limit£10,000,000–Rate of tax 10%

National insurance contributions

(Not contracted out rates)

Class 1Employee£1 – £7,956 per year Nil

£7,957 – £41,865 per year12%

£41,866 and above per year12% Class 1Employer£1 – £7,956 per year Nil

£7,957 and above per year13·8%

Employment allowance£2,000 Class 1A13·8% Class 2£2·75 per week

Small earnings exception limit£5,885 Class 4£1 – £7,956 per year Nil

£7,957 – £41,865 per year9%

£41,866 and above per year2%

Rates of interest (assumed)

Official rate of interest 3·25% Rate of interest on underpaid tax 3%

Rate of interest on overpaid tax0·5%

4

This is a blank page.

Section B begins on page 6.

5[P.T.O.

Section B – ALL SIX questions are compulsory and MUST be attempted

Please write your answers to all parts of these questions on the lined pages within the Candidate Answer Booklet.

1Garfield has been registered for valued added tax (VAT) since 1 April 2008. Garfield has previously completed his VAT returns himself, but for the quarter ended 31 March 2015 there are some items for which he is unsure of the correct VAT treatment.

Garfield’s partly completed VAT computation for the quarter ended 31 March 2015 is shown below. All of the completed sections of the computation are correct, with the omissions marked as outstanding (O/S).

Note£

Output VAT

Sales (all standard rated)22,500

Discounted sale1O/S

Equipment2O/S

Fuel scale charge60

Input VAT

Purchases (all standard rated)(11,200)

Motor car (purchased on 1 January 2015)0

Equipment2O/S

Impairment losses3O/S

Entertaining– UK customers0

–Overseas customers4O/S

Motor expenses5O/S

–––––––

VAT payable O/S

–––––––

Unless otherwise stated, all of the figures in the following notes are stated exclusive of VAT.

Note 1 – Discounted sale

On 10 February 2015, a sales invoice for £4,300 was issued by Garfield in respect of a standard rated supply. T o encourage this previously late paying customer to pay promptly, Garfield offered a 10% discount for payment within

14 days of the date of the sales invoice. The customer paid within the 14-day period.

This invoice has not been taken into account in calculating the output VAT figure of £22,500, and this is the only sale for which Garfield has offered a prompt payment discount.

Note 2 – Equipment

During the quarter ended 31 March 2015, Garfield acquired some new equipment at a cost of £12,400 from a VAT registered supplier situated in the European Union.

Note 3 – Impairment losses

On 31 March 2015, Garfield wrote off three impairment losses. Details are as follows:

Amount Invoice date Payment due date

£1,40030 July 201429 August 2014

£2,70012 September 201412 October 2014

£1,900 4 October 2014 3 November 2014

Note 4 – Entertaining

During the quarter ended 31 March 2015, Garfield spent £960 on entertaining overseas customers. This figure is inclusive of VAT.

Note 5 – Motor expenses

The motor car purchased on 1 January 2015 is used by Garfield 60% for business mileage. During the quarter ended

31 March 2015, Garfield spent £1,008 on repairs to the motor car and £660 on fuel for both his business and private

mileage. Both of these figures are inclusive of VAT.

6

Additional information

Garfield does not use the cash accounting scheme, the annual accounting scheme or the flat rate scheme, but has read that the use of these schemes can be beneficial for small businesses such as his.

Garfield’s VAT exclusive annual turnover is currently £450,000, and this is expected to steadily decrease over the coming years. He pays for most of his purchases and expenses on a cash basis, but allows many of his customers 30 days credit when paying for sales.

Required:

(a)Calculate the amount of value added tax (VAT) payable by Garfield for the quarter ended 31 March 2015.

(7 marks)

(b)State which VAT schemes Garfield is currently permitted to use, and explain, with supporting reasons, which

ONE of the available schemes would appear to be the most beneficial for him to use.

Notes:

1.Your answer should be confined to the information given in the question.

2.You are not expected to explain how any of the schemes operate.(3 marks)

(10 marks)

7[P.T.O.

2You should assume that today’s date is 1 March 2014.

George, a software developer, was born on 11 June 1986. He has accepted a one-year contract to update software for Xpee plc.

(1)The contract will run from 6 April 2014 to 5 April 2015, with a fee of £40,000 payable for the entire year of

the contract. A condition of the contract is that George will have to do the work personally and not be permitted to sub-contract the work to anyone else.

(2)George will work from home, but will have to attend weekly meetings at Xpee plc’s offices to receive instructions

regarding the work to be performed during the following week.

(3)George will not incur any significant expenses in respect of the contract apart from the purchase of a new laptop

computer for £3,600 on 6 April 2014. This laptop will be used 100% for business purposes.

(4)During the term of the contract, George will not be permitted to work for any other clients. He will therefore not

have any other income during the tax year 2014–15.

(5)George’s tax liability for the tax year 2013–14 was collected through PAYE, so he will not be required to make

any payments on account in respect of the tax year 2014–15.

George has several friends who are also software developers. He understands that his employment status is not clear cut but that his income tax liability for the tax year 2014–15 will be the same regardless of whether he is treated as employed or as self-employed. However, George appreciates that there are advantages to being classed as self-employed.

Required:

(a)List FOUR factors which are indicators of George being treated as an employee in relation to his contract

with Xpee plc rather than as self-employed.

Note: You should confine your answer to the information given in the question.(2 marks)

(b)Calculate George’s income tax liability and national insurance contributions for the tax year 2014–15 if he

is treated as self-employed in respect of his contract with Xpee plc.(4 marks)

(c)If George is treated as being an employee of Xpee plc instead of self-employed:

(i)Explain why his income tax liability will be payable earlier.(2 marks)

(ii)Calculate the additional amount of national insurance contributions which he personally will suffer for the tax year 2014–15.(2 marks)

(10 marks)

8

3Jerome made the following gifts to family members during the tax year 2014–15:

(1)On 28 May 2014, Jerome made a gift of a house valued at £187,000 to his wife. Jerome’s uncle had originally

purchased the house on 14 July 1995 for £45,900. The uncle died on 12 June 2004, and the house was inherited by Jerome. On that date, the house was valued at £112,800. Jerome has never occupied the house as his main residence.

(2)On 24 June 2014, Jerome made a gift of his entire 12% holding of 12,000 £1 ordinary shares in Reward Ltd,

an unquoted trading company, to his son. The market value of the shares on that date was £98,400. The shares had been purchased on 15 March 2006 for £39,000. On 24 June 2014, the market value of Reward Ltd’s chargeable assets was £540,000, of which £460,000 was in respect of chargeable business assets. Jerome and his son have elected to hold over the gain on this gift of a business asset.

(3)On 7 November 2014, Jerome made a gift of an antique bracelet valued at £12,200 to his granddaughter. The

antique bracelet had been purchased on 1 September 2001 for £2,100.

(4)On 29 January 2015, Jerome made a gift of nine acres of land valued at £78,400 to his brother. He had

originally purchased ten acres of land on 3 November 2005 for £37,800. The market value of the unsold acre of land as at 29 January 2015 was £33,600. The land has never been used for business purposes.

Required:

(a)Calculate Jerome’s chargeable gains for the tax year 2014–15.

Note: You should ignore inheritance tax.(7 marks)

(b)For each of the four recipients of assets (1) to (4) gifted from Jerome, state their respective base cost for

capital gains tax purposes. (3 marks)

(10 marks)

9[P.T.O.

4James died on 22 January 2015. He had made the following gifts during his lifetime:

(1)On 9 October 2007, a cash gift of £35,000 to a trust. No lifetime inheritance tax was payable in respect of this

gift.

(2)On 14 May 2013, a cash gift of £420,000 to his daughter.

(3)On 2 August 2013, a gift of a property valued at £260,000 to a trust. No lifetime inheritance tax was payable

in respect of this gift because it was covered by the nil rate band. By the time of James’ death on 22 January 2015, the property had increased in value to £310,000.

On 22 January 2015, James’ estate was valued at £870,000. Under the terms of his will, James left his entire estate to his children.

The nil rate band of James’ wife was fully utilised when she died ten years ago.

The nil rate band for the tax year 2007–08 is £300,000, and for the tax year 2013–14 it is £325,000.

Required:

(a)Calculate the inheritance tax which will be payable as a result of James’ death, and state who will be

responsible for paying the tax.(6 marks)

(b)Explain why it might have been beneficial for inheritance tax purposes if James had left a portion of his estate

to his grandchildren rather than to his children.(2 marks)

(c)Explain why it might be advantageous for inheritance tax purposes for a person to make lifetime gifts even

when such gifts are made within seven years of death.

Notes:

1.Your answer should include a calculation of James’ inheritance tax saving from making the gift of property

to the trust on 2 August 2013 rather than retaining the property until his death.

2.You are not expected to consider lifetime exemptions in this part of the question.(2 marks)

(10 marks)

10

This is a blank page.

Question 5 begins on page 12.

11[P.T.O.

5Patience was born on 31 December 1954. She retired on 31 December 2014, and on that date ceased employment and self-employment. The following information is available in respect of the tax year 2014–15:

Employment

(1)Patience was employed by a private school as a teacher. From 6 April to 31 December 2014, she was paid a

salary of £3,750 per month.

(2)During the period 6 April to 31 December 2014, Patience contributed 6% of her monthly gross salary of £3,750

into her employer’s HM Revenue and Customs’ (HMRC’s) registered occupational pension scheme. Patience’s employer contributed a further 10% on her behalf.

(3)During the period 6 April to 30 June 2014, Patience’s granddaughter was provided with a free place at the

private school run by Patience’s employer. The normal fee payable would have been £4,600. The additional marginal expense of providing the place for the grandchild was £540.

(4)On 25 June 2014, Patience was given a clock valued at £600 as an award for her 25 years of teaching at her

employer’s school. She has not previously received any similar awards.

(5)Patience’s employer provided her with an interest-free loan so that she could purchase a season ticket for the

train to work. The balance of the loan outstanding at 6 April 2014 was £8,000, and Patience repaid the loan in full on 31 December 2014.

Self-employment

(1)Patience was self-employed as a private tutor. Her trading profit for the year ended 31 July 2014 was £14,800.

This figure is after taking account of capital allowances.

(2)Patience’s trading profit for the final five-month period of trading from 1 August to 31 December 2014 was

£6,900. This figure is before taking account of capital allowances.

(3)The tax written down value of the capital allowances main pool at 1 August 2014 was £2,200. On 10 August

2014, Patience purchased a laptop computer for £1,700.

On the cessation of trading, Patience personally retained the laptop computer. Its value on 31 December 2014 was £1,200. The remainder of the items included in the main pool were sold for £800 on 31 December 2014.

(4)Patience has unused overlap profits brought forward of £3,700.

Personal pension contributions

During the period 6 April to 31 December 2014, Patience contributed a total of £3,600 (net) into a personal pension scheme.

Pension income

During the period 1 January to 5 April 2015, Patience received the state pension of £1,450, a pension of £6,000 from her employer’s occupational pension scheme, and a private pension of £3,300. These were the total gross amounts received.

Property

Patience owned two properties which were let out unfurnished until both properties were sold on 31 December 2014.

The following information is available in respect of the two properties:

Property one Property two

££Rent received during the tax year 2014–153,6007,200

Sale proceeds on 31 December 2014122,00098,000

Allowable revenue expenditure during the tax year 2014–15 (4,700)(2,600)

Purchase cost(81,400)(103,700)

Patience has never occupied either of the two properties as her main residence.

12

Required:

Calculate Patience’s income tax and capital gains tax liabilities for the tax year 2014–15.

Notes:

1.You should indicate by the use of zero (0) any items which are not taxable or deductible.

2.The following mark allocation is provided as guidance for this question:

Income tax13 marks

Capital gains tax 2 marks

(15 marks)

13[P.T.O.

6Jump Ltd’s summarised statement of profit or loss for the three-month period ended 31 March 2015 is as follows:

Note££Revenue264,900

Operating expenses

Depreciation8,100

Employee costs1189,700

Lease of motor car21,200

Professional fees37,800

Other expenses4202,800

––––––––

(409,600)

––––––––Operating loss(144,700)

Bank interest receivable0

––––––––Loss before taxation(144,700)

––––––––Note 1 – Employee costs

Employee costs are as follows:

£Employee training courses3,400

Employee pension contributions paid11,600

Cost of annual staff party (for eight employees)1,500

Balance of expenditure (all allowable)173,200

––––––––

189,700

––––––––Note 2 – Lease of motor car

emissions of 189 grams per kilometre.

The lease is in respect of a motor car with CO

2

Note 3 –Professional fees

Professional fees are as follows:

£Accountancy2,200

Legal fees in connection with the issue of share capital3,800

Legal fees in connection with the renewal of a 20-year property lease1,800

––––––

7,800

––––––Note 4 – Other expenses

Other expenses are as follows:

£Entertaining UK customers1,700

Entertaining overseas customers790

Political donations800

Balance of expenditure (all allowable)199,510

––––––––

202,800

––––––––Additional information

Plant and machinery

On 1 January 2015, the tax written down values of Jump Ltd’s plant and machinery were as follows:

£Main pool12,100

Special rate pool5,700

14

The following motor cars were sold during the three-month period ended 31 March 2015:

Date of sale Proceeds Original cost

££

Motor car [1]7 January 20159,7009,300

Motor car [2]29 March 20156,10013,200

The original cost of motor car [1] was added to the special rate pool when it was purchased, and the original cost of motor car [2] was added to the main pool when it was purchased.

Previous results

Jump Ltd’s results for its two previous periods of trading are as follows:

Year ended Period ended

31 May 201431 December 2014

££

T ax adjusted trading profit78,60042,400

Bank interest receivable1,2000

Group companies

Jump Ltd owns 80% of the ordinary share capital of Hop Ltd and 60% of the ordinary share capital of Skip Ltd. Hop Ltd commenced trading on 1 August 2014, and for the eight-month period ended 31 March 2015 has taxable total profits of £63,000.

Skip Ltd has been trading for several years and has taxable total profits of £56,000 for the year ended 31 March 2015.

Rates of corporation tax

Jump Ltd, Hop Ltd and Skip Ltd have always paid corporation tax at the small profits rate of 20%, and expect to continue to do so in respect of future profits.

Required:

(a)Calculate Jump Ltd’s tax adjusted trading loss for the three-month period ended 31 March 2015.

Notes:

1.Your computation should commence with the operating loss figure of £144,700, and should list all of the

items referred to in notes (1) to (4), indicating by the use of zero (0) any items which do not require adjustment.

2.You should assume that the company claims the maximum available capital allowances.(10 marks)

(b)(i)State the main factor which will influence Jump Ltd’s choice of loss relief or group relief claims.

(1 mark)

(ii)Advise Jump Ltd as to the maximum amount of its trading loss which can be relieved against its total profits for the year ended 31 May 2014 and the seven-month period ended 31 December 2014.

(2 marks)

(iii)Advise Jump Ltd as to the maximum amount of its trading loss which can be surrendered as group relief.

(2 marks)

(15 marks)

End of Question Paper

15

2016年五华区教师招聘考试真题试卷及答案(三) 一、单选题(育萃教师招考与你一路相随) 1、认为知识只是一种解释,一种假设而并不是问题的最终【育萃专家解析】的学习理论是() A.行为主义学习理论 B.人本主义学习理论 C.认知学习理论 D.建构主义学习理论 2、广义的学习指人和动物在生活过程中,凭借经验而产生的行为或行为潜能方面的相对持久的变化。下列现象不属于学习的是() A.小孩到一定年龄后变声 B.近朱者赤 C.上行下效 D.吃一堑长一智 3、在学习正方体、长方体等形体的体积计算公式后,学习一般柱体的体积计算公式叫总括学习,也叫()。 A.下位学习 B.上位学习 C.并列结合学习 D.符号学习 4、未知概念是已知概念的上位概念,则对未知概念的学习来说属于() A.类属学习 B.总括学习 C.并列结合学习 D.命题学习 5、技能随练习量的增加而提高,但往往中间有一个明显的、暂时的停顿期,称为() A.停滞期 B.发展期 C.高原期 D.关键期 6、心智活动的实践模式向头脑内部转化,由物质的、外显的、展开的形式变成观念的、内潜的、简缩的形式的过程叫() A.原型定向 B.原型操作 C.原型整合 D.原型内化 7、下列选项中属于有结构良好的问题的是() A.建筑设计 B.剧本创作 C.技术革新 D.演员根据剧本表演角色 8、寻求解决问题的可能方案,提出解决问题的策略的问题解决阶段是() A.发现问题 B.分析问题 C.提出假设 D.检验假设 9、一个学生过分害怕猫,通过让他看猫的照片,谈论猫,远看猫到近看猫、摸猫、抱猫,消除对猫的惧怕反应,这是行为训练的() A.全身松驰训练 B.系统脱敏法 C.行为塑造法 D.肯定性训练

2016年省公司《安规》新题库(配电) 一、单选题共437题分) 1. 试验应使用规范的短路线,加电压前应检查试验接线,确认表计倍率、量程、调压器零位及仪表的初始状态均正确无误后,通知( )离开被试设备,并取得试验负责人许可,方可加压。分) 答案:A A. 所有人员 B. 试验人员 C. 无关人员 D. 工作人员 2. 配电工作,需要将高压线路、设备停电或做安全措施者,应填用( )。分) 答案:C A. 配电线路第一种工作票 B. 配电线路第二种工作票 C. 配电第一种工作票 D. 配电第二种工作票 3. 带电作业期间,与作业线路有联系的馈线需倒闸操作的,应征得( )的同意,并待带电作业人员撤离带电部位后方可进行。分) 答案:C A. 调度 B. 工作监护人 C. 工作负责人 D. 工作许可人 4. 禁止( )停、送电。分) 答案:B

A. 同时 B. 约时 C. 分时 D. 按时 5. 在工作过程中,绝缘斗臂车的发动机不得熄火(电能驱动型除外)。接近和离开带电部位时,应由( )人员操作,下部操作人员不得离开操作台。分) 答案:C A. 下部 B. 操作台 C. 绝缘斗中 D. 非工作 6. 作业人员应经医师鉴定,无妨碍工作的病症,体格检查每( )至少一次。分) 答案:C A. 半年 B. 一年 C. 两年 D. 三年 7. 长期停用或新领用的电动工具应用绝缘电阻表测量其绝缘电阻,若带电部件与外壳之间的绝缘电阻值达不到( )MΩ,应禁止使用。分) 答案:B A. B. C. D.

8. 触电急救,当采用胸外心脏按压法进行急救时,伤员应仰卧于( )上。分) 答案:B A. 柔软床垫 B. 硬板床或地 C. 担架 D. 弹簧床 9. 绝缘隔板和绝缘罩应存放在室内干燥、离地面( )mm以上的架上或专用的柜内。分) 答案:C A. B. C. D. 10. 摘挂跌落式熔断器的熔管,应使用( ),并派人监护。分) 答案:A A. 绝缘棒 B. 验电器 C. 操作杆 D. 专用工具 11. 继电保护装置、配电自动化装置、安全自动装置和仪表、自动化监控系统的二次回路变动时,应及时更改图纸,并按( )的图纸进行,工作前应隔离无用的接线,防止误拆或产生寄生回路。分) 答案:C A. 改动后 B. 改动前

变电运维安规考试题库 班级姓名得分_______ 一、选择题 1. 外单位承担或外来人员参与公司系统电气工作的工作人员,应熟悉国家电网公司电力安全工作规程(变电部分),并经考试合格,经( )认可,方可参加工作。 A. 聘用单位 B.设备运行管理单位 C. 发包单位 D. 用工单位 2. 各类作业人员有权( )违章指挥和强令冒险作业。 A. 制止 B. 拒绝 C. 举报 3. 电力安全工作规程要求,作业人员对电力安全工作规程应( )考试一次。 A. 两年 B. 每年 C. 三年 4. 作业现场的生产条件和安全设施等应符合有关标准、规范的要求,工作人员的( )应合格、齐备。 A. 穿戴 B. 劳动防护用品 C. 器材 D. 工具 5. 各类作业人员应被告知其作业现场和工作岗位存在的危险因素、防范措施及( )。 A. 事故紧急处理措施 B. 紧急救护措施 C. 应急预案 D. 逃生方法 6. 为加强电力生产现场管理,规范各类工作人员的行为,保证人身、( )和设备安全,依据国家有关法律、法规,结合电力生产的实际,制定电力安全工作规程。 A. 施工 B. 电网 C. 网络 D. 电力 7. 作业人员的基本条件之一:经( )鉴定,作业人员无妨碍工作的病症。 A. 领导 B. 医疗机构 C. 医师 D. 专业机构8. 作业人员的基本条件规定,作业人员的体格检查每( )至少一次。 A. 三年 B. 四年 C. 两年 D. 一年 9. 高压电气设备:电压等级在( )伏及以上者。 A. 1000 B. 250 C. 500 D. 380 10. 高压设备上全部停电的工作,系指室内高压设备全部停电(包括架空线路与电缆引入线在内),并且通至邻接( )的门全部闭锁,以及室外高压设备全部停电(包括架空线路与电缆引入线在内)。 A. 工具室 B. 控制室 C. 高压室 D. 蓄电池室 11. 倒闸操作的基本条件之一:防误闭锁装置不得随意退出运行,停用防误闭锁装置应经本单位分管生产的行政副职或( )批准。 A. 总工程师 B. 防误操作装置负责人 C. 正职 12. 倒闸操作时要求操作( )应具有明显的标志,包括:命名、编号、分合指示、旋转方向、切换位置的指示及设备相色等。 A. 机构 B. 设备 C. 系统 D. 间隔13. 待用间隔(母线连接排、引线已接上母线的备用间隔)应有名称、编号,并列入( )管辖范围。 A. 运行 B. 检修 C. 调度 14. 倒闸操作时要求单人操作、( )在倒闸操作过程中严禁解锁。 A. 检修人员 B. 运行人员 C. 操作人员 15. 换流站内,运行中高压直流系统直流场中性区域设备、站内临时接地极、接地极线路及接地极均应视为( )。 A. 非带电体 B. 带电体 C. 部分带电体

恒欣电建分包单位2016年度安规考试试卷 (线路) 姓名: 部门: 得分: 一、填空题 1. 为加强电力生产现场管理,规范各类工作人员的行为,保证________安全,依据国家有关法律、法规,结合电力生产的实际,制定电力安全工作规程。 2. 作业现场的生产条件和安全设施等应符合有关标准规范的要求,工作人员的________应合格、齐备。 3. 各类作业人员应被告知其作业现场和工作岗位存在的危险因素、防范措施及________。 4. 作业人员的基本条件规定,作业人员的体格检查每________至少一次。 5. 作业人员应具备必要的安全生产知识,学会紧急救护法,特别要学会________。 6. 任何人发现有违反安规的情况,应________,经纠正后才能恢复作业。 7. 运用中的电气设备,是指全部带有电压、一部分带有电压或________即带有电压的电气设备。 8. 现场勘察应查看现场施工(检修)作业________的范围、保留的带电部位和作业现场的条件、环境及其他危险点等。 9. 用计算机生成或打印的工作票应使用统一的票面格式。由工作票签发人________无误,手工或电子签名后方可执行。 10. 工作票由设备运行管理单位签发,也可由经设备运行管理单位审核且经批准的________签发 二、单选题 1. 各类作业人员应接受相应的安全生产教育和岗位技能培训,经()合格上岗。 A. 笔试 B. 口试 C. 考试 2. 第二种工作票,对()电压等级、同类型工作,可在数条线路上共用一张工作票。 A. 不同 B. 同一 C. 相近 3. 工作任务单一式两份,由工作票签发人或工作负责人签发,一份工作()人留存,一份交小组负责人执行。 A. 许可 B. 负责 C. 签发 4. 专责监护人应是具有相关工作经验,熟悉()情况和本规程的人员。 A. 设备 B. 现场 C. 接线 5. 在工作中遇雷、雨、大风或其他任何情况威胁到工作人员的安全时,工作负责人或专责监护人可根据情况,()停止工作。 A. 立即 B. 即可 C. 临时 6. 安全带和专作固定安全带的绳索在使用前应进行()检查。安全带应按附录M 定期抽查检验,不合格的不准使用。 A. 全部 B. 质量 C. 外观 7. 工作票所列人员中的工作负责人还应熟悉工作班成员的工作( )。 A. 能力 B. 习惯 C. 条件 8. 如需在绝缘架空地线上作业时,应用( )或个人保安线将其可靠接地或采用等电位方式进行。

2016安规考试题 一、填空 1、检修工作开始以前,工作许可人和工作负责人应共同到现场检查安全措施确已正确地执行,然后在工作票 上签字,才允许开始工作。 2、凡在离地面有__2__米及以上作业视为高空作业,在无栏杆的脚手架上工作,高度超过米时,必须使用安全 带或采取其他可靠的安全措施。 3、应尽可能避免靠近和长时间的停留在可能受到烫伤的地方。如因工作需要,必须长时间停留时,应做好安 全措施。 4、在风力超过5级时禁止露天进行焊接或气割。 5、在可能引起火灾的场所附近进行焊接工作时,必须备有必要的消防器材。 6、在密闭容器内,不准同时进行电焊及气焊工作。高空电焊及气焊工作必须做好防止火花飞溅及防火灾措施。 7、雷雨天气,需要巡视室外高压设备时,应穿绝缘靴,禁止打伞,并不得靠近避雷器和避雷针。 8、经企业领导批准允许单独巡视高压设备的值班员和非值班员,巡视高压设备时,不得进行其他工作,不得移开或越过遮拦。 9、运行与检修人员巡检过程中,身体不得碰及转动部分,保持与带电设备的安全距离。 10、严格执行调度命令,操作时不允许改变操作顺序,当操作发生疑问时,应立即停止操作,并报告调度部门,不允许随意修改操作票,不允许随意解除防误闭锁装置。 二、单选 1、制定《电力安全工作规程》的目的是为了加强电力生产现场管理,规范 C 工作人员的行为,保证人身、 电网和设备的安全 A、检修 B、运行 C、各类 2、作业人员基本条件之一:具备必要的 C 知识,学会紧急救护法,特别要学会触电急救。 A、计算机操作 B、卫生保健 C、安全生产 3、在金属容器(如预热器、凝汽器槽箱等)内工作时必须使用 C V 以下的电气工具。 A、36 B、24 C、12 4、在工作地点,最多只许有 A 个氧气瓶。 A、2 B、4 C、3 5、在梯子上工作时,梯与地面的斜角度为 C 左右。工作人员必须登在距梯顶不少于1米的梯蹬上工作。 A、40度 B、50度 C、60度 6、遇有 A 级及以上大风或恶劣气候时,应停止露天高处作业。 A、六 B、八 C、十 7、对可能带电的电气设备进行灭火时,可使用C灭火器。 A :干式、二氧化碳、1211 B:干式、二氧化碳、泡沫C:二氧化碳、1211 、干砂 8、在充氢设备运行区进行焊接、切割与热处理作业,必须制订可靠的安全措施,经总工程师及运行单位有关

就地使用遥控器操作断路器(开关)有哪些规定? 就地使用遥控器操作断路器(开关),遥控器的编码应与断路器的编码唯一对应。操作前,应核对现场设备双重名称。遥控器应有闭锁功能,须在解锁后方可进行遥控操作。为防止误碰解锁按钮,应对遥控器采取必要的防护措施。 工作地点应停电的线路和设备有哪些? 检修的配电线路或设备。2、与检修配电线路、设备相邻且安全距离小于表4-1规定的运行线路或设备。3大于表4-1、小于表3-1规定且无绝缘遮蔽措施或安全遮栏措施的设备。4、危及线路停电作业安全,且不能采取相应安全措施的交叉跨越、平行或同杆(塔)架设线路。5、有可能从低压侧向高压侧反送电的设备。6、工作地段内有可能反送电的各分支线(包括用户,下同)7、其他需要停电的线路或设备。 根据工作票制度,在配电线路和设备上工作,按那些方式进行? 1.填用配电第一种工作票2、填用配电第二种工作票3、填用配电带电作业工作票4、填用低压工作票5填用配电故障紧急抢修单6、使用其他书面记录和口头、电话命令执行 使用其他书面记录和口头、电话命令执行的工作有哪些? 测量接地电阻2、砍剪树木3、在杆塔底部和基础等地面检查、消缺4、涂写杆塔号、安装标志牌等工作地点在杆塔最下层导线以下,并能够保持表3-1规定的安全距离的工作5、接户、进户计量装置上的不停电工作6一电源低压分支线停电工作7、不需要高压线路、设备停电或做安全措施的配电运维一体工作 杆塔上作业应注意哪些安全事项? 1、作业人员攀登杆塔、杆塔上移位及杆塔上作业时,手扶的构件应牢固,不得失去安全保护,并有防止安全带从杆顶脱出或被锋利物损坏的措施。2在杆塔上作业时,宜使用有后备保护绳或速差自锁器的双控背带式安全带,安全带和保护绳应分挂在杆塔不同部位的牢固构件上。3、上横担前,应检查横担腐蚀情况、联结是否牢固,检查时安全带(绳)应系在主杆或牢固的构件上。4、在人员密集或有人员通过的地段进行杆塔上作业时,作业点下方应按坠落半径设围栏或其他保护措施。5、杆塔上下无法避免垂直交叉作业时,应做好防落物伤人的措施,作业时要相互照应,密切配合。6、杆塔上作业时不得从事与工作无关的活动。 电网管理单位与分布式电源用户签订的并网协议中,在安全方面至少应明确哪些内容?

2016年教师招聘考试英语真题及答案(一) 专业基础知识部分 Ⅰ.Vocabulary and Structure 15% Directions:There are fifteen incomplete sentences in the following.For each sentence there are four choices marked A,B,C and D.Choose the ONE that best completes the sentence. ( )1.—I m sorry,I ll have to.I ve had a wonderful evening here. —It s a pleasure to have you here. A.stop B.sleep C.leave D.wait ( )2.—How longthis factory? —Since 2001. A.has,opened B.has,been open C.has,begun D.has,become ( )3.He is a strict but kind heartedfather,the children respect but are afraid of. A./ B.that C.for whom D.one whom ( )4.He lived in London for 3 months,duringtime he learned some English. A.this B.which C.that D.same ( )5.The weather turned out to be very good,was more than we could expect. A.what B.which C.that D.it

国家电网安规考试题库500题[含答案] 一、单选题 1.二次工作安全措施票应随工作票归档保存()。 A.3个月 B.6个月 C.9个月 D.1年D 2.继电保护装置、安全自动装置、自动化监控系统在运行中改变装置原有定值时,不影响一次设备正常运行的工作,应该填用变电站(发电厂)()。 A.第一种工作票 B.第二种工作票 C.带电作业工作票 D.安全措施票B 3.对于连接电流互感器或电压互感器二次绕组并装在屏柜上的继电保护、安全自动装置上的工作,可以不停用所保护的高压设备或不需做安全措施者,应该填用变电站(发电厂)()。 A.第一种工作票 B.第二种工作票 C.带电作业工作票 D.工作任务单B 4.在经继电保护出口的发电机组热工保护、水车保护及其相关回路上工作,可以不停用高压设备的或不需做安全措施者,应该填用变电站(发电厂)()。 A.第一种工作票 B.带电作业工作票 C.工作任务单 D.第二种工作票D 5.二次工作安全措施票的工作内容及安全措施内容由()填写,由技术人员或班长审核并签发。 A.工作票签发人 B.工作许可人 C.工作负责人 D.专责监护人C

6.二次系统上工作,监护人由技术水平较高及有经验的人担任,执行人、恢复人由 ()担任,按二次工作安全措施票的顺序进行。 A.工作负责人 B.专责监护人 C.工作许可人 D.工作班成员D 7.工作人员在现场工作过程中,若因本身工作所引起异常情况或断路器(开关)跳闸、阀闭锁,应保留现场并立即通知(),以便及时处理。 A.工作负责人 B.工区领导 C.调控人员 D.运维人员D 8.在继电保护装置、安全自动装置及自动化监控系统屏(柜)上或附近进行打眼等振动较大的工作时,应采取防止运行中设备误动作的措施,必要时向调控中心申请,经()同意,将保护暂时停用。 A.值班调控人员或工作负责人 B.值班调控人员或工作票签发人 C.值班调控人员或运维负责人 D.值班调控人员或专责监护人C 9.在继电保护装置、安全自动装置及自动化监控系统屏(柜)上或附近进行打眼等振动较大的工作时,应采取防止运行中设备()的措施。 A.倾倒 B.振动 C.误动作 D.误操作C 10.在继电保护、安全自动装置及自动化监控系统屏间的通道上搬运试验设备时,不能阻塞通道,要与()保持一定距离,防止事故处理时通道不畅,防止误碰运行设备,造成相关运行设备继电保护误动作。 A.检修设备 B.运行设备 C.相邻设备 D.其他试验设备B 11.继电保护、安全自动装置及自动化监控系统做传动试验或一次通电或进行直流输电系

2016年兰州事业单位教师招聘考试真题及答案解析考点一:教育的概念 下列教育形式中属于狭义的教育的是( )。 A.家庭教育 B.学校教育 C.社会教育 D.自我教育 【答案】B 【考点归纳】 教育是培养人的一种社会活动,是传承社会文化、传递生产经验和社会生活经验的基本途径。培养人的活动是教育的质的规定。 从广义上说,凡是增进人们的知识和技能、影响人们的思想观念的活动,都是教育。它包括社会教育、学校教育和家庭教育。 狭义的教育则指以影响人的身心发展为直接目标的社会活动,主要指学校教育。 考点二:“四书”“五经” 将“四书”和“五经”作为教学的基本教材和科举考试的依据的是哪个朝代?( ) A.明代 B.宋代 C.汉代 D.清代 【答案】B 【考点归纳】 宋代以后,程朱理学成为国学,儒家经典被缩减为“四书”(《大学》《中庸》《论语》《孟子》)、“五经”(《周易》《尚书》《诗经》《礼记》《春秋》),特别是“四书”成为教学的基本教材和科举考试的依据,科学技术和文学艺术不再是科举的内容,儒家主张的“学而优则仕”,成为我国封建社会的教育目的。 考点三:马克思关于人的全面发展学说 马克思关于人的全面发展学说指出,教育与生产劳动相结合是实现人的全面发展的( )。 A.主要方法 B.重要方法 C.唯一方法 D.特殊方法

【答案】C 【考点归纳】 马克思关于人的全面发展学说指出,教育与生产劳动相结合是实现人的全面发展的唯一方法。人的全面发展学说在教育学上具有重要意义。首先,马克思主义关于人的全面发展的学说实际上确立了科学的人的发展观,与形形色色的旧唯物主义和唯心主义的教育目的论划清了界限。其次,它指明了人的发展的方向,指明了人的全面发展是一种历史的必然。 考点四:规范教育学的建立 第一个提出要把教育学变为科学,应该把教学理论建立在心理学的基础上的教育学家是( )。 A.夸美纽斯 B.赫尔巴特 C.亚里士多德 D.杜威 【答案】B 【考点归纳】 1.传统教育学的代表人物—赫尔巴特代表作:《普通教育学》。 教育观点:教育学要根据伦理学建立教育目的论,根据心理学建立教育方法论;强调系统知识的传授,强调课堂教学的作用,强调教材的重要性,强调教师的中心地位,形成了传统教育以教师、教材、课堂为中心的特点。 2.现代教育学的代表人物—杜威代表作:《民主主义与教育》。 教育观点:杜威是实用主义教育家,他主张教育应该为当下的生活服务,主张教育即生活;主张“在做中学”,在问题中学习;强调儿童在教育中的中心地位。 考点五:教师职业专业化的条件 教师胜任教学工作的基础性要求是:教师必须具有( )素养。 A.教育专业 B.品质专业 C.职业道德 D.学科知识 【答案】D 【考点归纳】 一名教师是否真正具备从事教师的职业条件,能否合格履行教师角色,根本上还在于教师的专业素养。 (1)学科知识素养。教师的学科知识素养是教师胜任教学工作的基础性要求。 (2)文化素养。教师除要具有一定的学科专业素养之外,还必须有广博的文化素养。

六、简答题共26题 (26.0分) 1. 施工队伍借用变电站高压室的钥匙,《安规》是如何规定的? (1.0分) 答案:答:(1)变电站高压室的钥匙可以借给经批准的检修、施工队伍的工作负责人使用; (2)应登记签名,当日工作结束后交还。 2. 什么叫“间接验电”?在间接验电时,如何判断设备已经无电? (1.0分) 答案:答:间接验电是通过一设备的机械指示位置、电气指示、带电显示装置、仪表及各种遥测、遥信等信号的变化来判断是否有电的一种非直接验电的方式。判断时,至少应有两个非同样原理或非同源的指示发生对应变化,且所有这些确定的指示均己同时一发生对应变化,才能确认该设备己无电。 3. 带电作业工具应定期进行电气试验及机械试验,其试验周期是多少? (1.0分) 答案:答:(1)电气试验:预防性试验每年一次,检查性试验每年一次,两次试验间隔半年。 (2)机械试验:绝缘工具每年一次,金属工具两年一次。 4. 在室外架构上工作,应怎样正确悬挂标示牌? (1.0分) 答案:答:(1)在工作地点邻近带电部分的横梁上,悬挂“止步,高压危险!”的标示牌。 (2)在作业人员上下铁架或梯子上,应悬挂“从此上下!”的标示牌。 (3)在邻近其他可能误登的带电构架上,应悬挂“禁止攀登,高压危险!”的标示牌。 5. 因紧急需要,必须在转动着的电动机转子电阻回路上进行工作时,应采取哪些安全措施? (1.0分) 答案:答:(1)应先提起碳刷或将电阻完全切除; (2)工作时要戴绝缘手套或使用有绝缘把手的工具; (3)穿绝缘靴或站在绝缘垫上。 6. 遇有电气设备着火时,应如何处理? (1.0分) 答案:答:遇有电气设备着火时,应立即将有关设备的电源切断,然后进行救火。

安规考题 1.电力生产必须坚持“”的方针。B A.安全第一、预防为主 B. 安全第一、预防为主、综合治理 C.严格执行规章制度、安全工作 2.新建、扩建、改建工程的安全设施与主体工程同时、同时、同时投入生产和使用。B A.招标、检测 B. 设计、施工 C.安装、调试 3.发现有违反《电业安全工作规程》,并足以和安全者,应立即制止。A A.危及人身、设备 B.造成火灾、爆炸 C.影响社会治安、人身 4.任何工作人员除自已严格执行《电业安全工作规程》外,有责任周围的人员遵守《电业安全工作规程》。A A.督促 B.指导 C.要求 5.厂房的主要建筑物必须进行检查,结构应无倾斜、裂纹、风化、下榻、腐蚀的现象,门窗及锁扣应完整,化妆 板等附着物固定牢固。A A.定期 B.经常 C.重点 6.易燃、易爆、有毒危险品,高噪音以及对周边环境可能产生污染的设备、设施、场所,在符合相关技术标准的前提下, 应远离场所。A A.人员聚集 B.生活办公 C.文体活动 7.高度低于2.5 米的电缆夹层、隧道照明应使用供电。A A.安全电压 B.直流电压 C.保安电源 8.室内的通道应随时保持,地面应保持清洁。A A.畅通 B.完整 C.标示清晰 9.所有楼梯、平台、通道、栏杆都应保持完整,铁板必须铺设牢固。在楼梯的始级应有明显的。A A.安全警示 B.方向指示 C.高度标示 10.门口、通道、楼梯和平台等处,不准。A A.堆放杂物 B.强行关闭 C.无故停留 11.地板上临时放有容易使人绊跌的物件(如钢丝绳、电源线等)时,必须设置明显的。A A. 警告标志 B.临时围栏 C.障碍标示 12.当过道中存在高度低于的物件时,必须设置明显的警告标志。A A.2m B.1m C.3m 13.地面有油水、泥污等,必须及时,以防滑跌。A A.清除 B.标示 C.告知 14.工作场所的井、坑、孔、洞或沟道,必须履以与的坚固盖板。A A. 地面齐平 B.可以承重 C.可以排水 15.在检修工作中如需将盖板取下,必须设有牢固的,并设有明显的警告标志。A A.临时围栏 B.醒目围带 C.警示带 16.在检修工作中如需将栏杆拆除时,必须装设牢固的临时围栏,并设有明显 A 。在检修工作结束时将栏杆立即装回。 A.警告标志 B.警示带 C.障碍标示 17.楼板、平台应有明显的允许。A A.荷载标志 B.名称标示 C.方向标示 18.禁止利用任何管道、栏杆、脚手架等。A A.悬吊重物和起吊设备 B.悬挂设备标识 C.悬挂安全标识 19.在楼板和结构上打孔或在规定地点以外安装起重滑车或堆放重物时,必须事先经过本单位有关 A 的审核许可。 A.技术部门 B.值班人员 C.项目负责人 20.消防设施和消防防护装备应定期,保证随时可用。A A.检查和试验 B.整理和更换 C.检修和试验 21.禁止在工作场所存储易燃物品,运行中所需小量的润滑油和日常使用的油壶、油枪,必须存放在 A 的储藏室内。 A.指定地点 B.通风良好 C.通风防爆 22.生产厂房应备有带盖的铁箱,以便放置擦拭材料,用过的擦拭材料应另放在废棉纱箱内,含有 A 的废弃擦拭材料, 应设置专用箱收集,定期清除。 A.毒有害工业油品 B.挥发性液体 C.易燃性油品 23.所有高温的管道、容器等设备上都应有 A ,保温层应保证完整。

2016年下半年教师资格证考试试题一一物理学科知识与教学能力(初级中学) 一、单项选择题(本大题共8小题。每小题5分。共40分) 1. 下面是小张同学列举的物态变化的实例,其中错误的说法是()。 A. 冬天.窗户玻璃上的冰花”是室内空气中的水蒸气凝华形成的 B. 我们看到冰糕冒白气”是一种汽化现象 C. 利用干冰来获得低温是通过干冰升华来实现的 D. 从冰箱中取岀的汽水瓶表面有水?是冰箱外的水蒸气液化而成的 2. 小球m用长为L的悬线固定在O点,在O点正下方处有一个光滑钉子C,如图所示,今把小球拉到悬线成水平后无初速度地释放.当悬线成竖直状态且与钉子相碰时()。

A. 小球的缄速度突然増犬 B. 小球的角速度突然减小 C. 小球的向心加速度突然増大 D. 悬线的拉力突然减小 3?在诙感强度为B 的均匀晞场中作一半径为r 的半球面s, s 边线所在平面的法线方向单位 矢量□与E 的夹角为仅,则通过半球面s 的磁通量(取弯面向外为正)为〈认 A- T 曙 B. C. -^r^sinCl D ?一兀工 4.如图所示,C 芦卩F, RK3C,片6" 电源电动势E>18 J 內阻不计*下列 说法正确的罡(人 1 —11 --------- * P ■ ?—— 局 ——|]——1 A. 开关S 断开时.a,b 两点电势相等 B. 开关S 闭合后.a,b 两点间的电流是3 A C. 开关S 断开时,C1带的电荷量比开关S 闭合后C1带的电荷量大 D.不论开关S 断开还是闭合, C1带的电荷量总比C2带的电荷量大 5. 如图所示,均匀带正电的绝缘圆环 a 与金属圆环b 同心共面放置,当a 绕0点 在其所在平面 内旋转时,b 中产生顺时针方向的感应电流,且具有收缩趋势,由此可知,圆环 a ()。 A. 顺时针加速旋转 B.顺时针减速旋转 C.逆时针加速旋转 D.逆时针减速旋转

2016年安规考试复习题答案 一、单选题 1、 集团公司《安全生产奖惩规定》中,对事故直接责任人员所在工作组、班组和部门(车 间)的()分别给予相应惩处。 A 、负责人 B 、相关人员 C 、管理人员 D 、全体人员 答:D 2、 生产厂房内外工作场所的井、坑、孔洞或沟道必须覆以与地面齐平的坚固的盖板,检修 工作中如需将盖板取下,须设 ()。 A 、永久性围栏 B 、临时围栏 C 、照明 D 、标语牌 答:B 3、 所有高温的管道容器等设备上都应有保温,保温层应保证完整。当室内温度在 C 时,保温层表面的温度一般不超过 ()Co A 、30 B 、40 C 、50 D 、60 答:C 4、 油管应尽量少用法兰盘连接。在热体附近的法兰盘,必须装 垫。 A 、照明灯B 、金属护网C 、金属罩壳D 、设备标志 答:C 5、 在工作地点,最多只许有()个氧气瓶。 A 、2 B 、4 C 、3 答:A 6、 工作人员进入容器、槽箱内部进行检查、清洗和检修工作,必须经过分场领导人的批准 和得到 ()的许可。 A 、班组技术员 B 、运行单元长(班长) C 、班组安全员 答:B 7、 进入凝汽器内工作时,应使用 ()V 行灯。 A 、12 B 、3. 24 C 、36 答:A 8、 在转动机械试运行起动时,除运行操作人员外,其他人员应先远离,站在转动机械的 位置,以防止转动部分飞出伤人。 A 、前面 B 、后面 C 、径向 D 、轴向 答:D 9、 热力设备检修需要断开电源时,应在已拉开的自动开关、刀开关和检修设备控制开关的 操作把手上悬挂()的警告牌,并取下操作熔丝。 A 、在此工作!” B 、禁止合闸,线路有人工作!” C 、禁止合闸,有人工作!” D 、止步,高 压危险!” 答:C 10、 如触电者处于高处,解脱电源后会自高处坠落,因此,要采取 A 、预防措施B 、保护措施C 、抢救措施D 、救护措施 答:A 11、 扑救可能产生有毒气体的火灾 (如电缆着火等)时,扑救人员应使用()。 A 、防毒面具B 、正压式消防空气呼吸器 C 、自救空气呼吸器 答:B 12、 )应视为带电体。 A 、绝缘架空地线 B 、拉线 C 、瓷瓶 D 、金具 25 (),禁止使用塑料垫或胶皮

沙湾电厂2018年度安规考试试题及答案(运维) 单位:___________ 姓名:___________ 分数:___________ 一、选择:(将正确的答案填入括号内,每题2分,共40分) 1、因故间断电气工作连续( B )以上者,应重新学习本规程,并经考试合格后,方能恢复工作。。 A、1个月 B、3个月 C、6个月 D、8个月 2、作业人员必须具备必要的安全生产知识,学会紧急救护法,特别要学会( C )。 A、心外按压 B、人工呼吸 C、触电急救 D、外伤包扎 3、在特别潮湿或周围均属金属导体的地方工作时,如在金属容器或水箱等内部,行灯的电压不准超过( B ) 伏 A.6 B.12 C 24 D36 4、电焊机的外壳必须可靠接地,接地电阻不得大于( B )Ω。 A.0.5 B.4 C.10 D.30 5、用中的氧气瓶和乙炔气瓶应垂直放置并固定起来,氧气瓶和乙炔气瓶的距离不得小于( B )m。 A.2 B.5 C.10 D.20 6、一级动火工作票的有效期为(C)小时,二级动火工作票的有效期为()小 时。动火作业超过有效期限,应重新办理动火工作票。。 A、12、72 B、48、120 C、24、120 D、24、72 7、高压室内的二次接线和照明等回路上的工作,需要将高压设备停电或做安全 措施者,应该使用( A )工作票。 A、电气第一种 B、电气第二种 C、继电保护安全措施票 8、工作票上所填写的月、日、时、分均填写( B )数字。 A.一位 B.两位 C.三位 9、下列不属于填写第一种工作票的是( D )。 A、高压设备上工作需要全部停电或部分停电者。 B、使用携带型仪器在高压回路上工作需停电或做安全措施者。 C、高压电力电缆需停电的工作。 D、控制盘和低压配电盘、配电箱、电源干线上的工作。 10、如果线路上有人工作,应在线路断路器(开关)和隔离开关(刀闸)操作把手上悬挂 ( B )的标示牌。。 A、止步,高压危险 B、禁止合闸,线路有人工作! C、设备运行中

2016年电力建设安规考试卷(基建土建工程) (考试时间:100分钟) 考试单位: 考试时间:姓名:成绩: 一、通用部分填空题 1.施工单位应根据《电力建设安全工作规程》(变电站)部分的规定,结合工程实际情 况编制专项施工方案,严格执行编审批程序。 2.施工作业人员应身体健康,无妨碍工作的生理和心理障碍。特种作业人员体检周期 不得超过一年,其他施工作业人员体检周期不得超过两年。 3.从事电工、焊接、高处作业等特种作业人员和起重机械等特种设备作业人员应经过 专门的安全技术培训,并考核合格,取得相应的特种作业操作资格证书后方可上岗作业; 4.施工作业人员及管理人员应具备所从事作业的基本知识和技能,熟悉并严格遵守安 全规程的规定,经安全知识教育和安全技能培训,并每年考试一次,考试合格后方可上岗; 5.新进入施工现场的作业人员应经安全教育,在技能熟练人员指导下参加指定的工作, 并且不得单独工作。 6.施工单位应组织施工作业人员学习和掌握现行行业标准 DL/T692《电力行业紧急救 护规范》所规定的现场紧急救护知识。 7.施工现场的排水设施应全面规划。排水沟的截面积及坡度应经计算确定,其设 置位置不得妨碍交通。 8.施工现场及周围的悬崖、陡坎、深坑、高压带电区等危险场所均应设防护设施及安 全标志;坑、沟、孔洞等均应铺设与地面平齐的盖板或可靠的围栏、挡板及安全标志。危险场所夜间应设警示灯。 9.办公区、生活区应与施工区分开设置。 10.进入施工现场人员应正确佩戴安全帽,根据作业工种或场所需要选配个体防护 装备施工作业人员不得穿拖鞋、凉鞋及高跟鞋,以及短裤、裙子等进入施工现场。酒后不得进入施工现场。 11.工作场所应保持整洁,垃圾或废料应及时清除,做到工完料尽场地清,坚持文明

2016年江苏南京教师招聘考试真题 公共知识(满分60分,考试用时60分) 一、单项选择题(本大题共16小题,每小题2分,共32分) 一、单项选择题(每小题2分,共计32分,下列各题的四个选项中只有一个是最符合题意的) 1.中国科学家屠呦呦因发现()而获得2015年诺贝尔生理学或医学奖。 A.青霉素 B.青蒿素 C.茼蒿素 D.青莲素 答案:B【解析】2015年10月5日,屠呦呦获得2015年诺贝尔生理学与医学奖,这是中国人第一次将科学类诺贝尔奖收入囊中。屠呦呦获诺奖主要是因为她发明的青蒿素对疟原虫具有100%的抑制作用,从而使数百万计的疟疾患者免于死亡。 2.“朱雀桥边野草花,乌衣巷口夕阳斜。旧时王谢堂前燕,飞人寻常百姓家。”位于南京夫子庙附近的乌衣巷因唐代著名诗人()的诗句而名闻遐迩。 A.杜甫 B.李白 C.刘禹锡 D.贺知章 答案:C【解析】这首诗是唐代诗人刘禹锡的作品《乌衣巷》。 3.中国古代科举制度中的“三鼎甲”指的是() A.状元、榜首、状头 B.大魁、状元、榜眼 C.状元、榜眼、探花 D.榜首、状头、探花 答案:C【解析】殿试的一、二、三名分别为“状元”“榜眼”“探花”,合称“三鼎甲”。 4。“岁寒三友”和“四君子”是中国古代器物、衣物和建筑上常用的装饰题材。“岁寒三友”和“四君子”中均包括() A.松、梅 B.兰、梅 C.竹、菊 D.竹、梅 答案:D【解析】“岁寒三友”指松、竹、梅,“四君子”指梅、兰、竹、菊。故选D项。 5.下列戏曲种类中,最早被列入联合国非物质文化遗产名录的是() A.京剧 B.越剧 C.昆曲 D.粤剧

答案:C【答案解析】粤剧和京剧分别在2009年和2010年被列入其中,而黄梅戏并未被列入非物质文化遗产名录。昆曲在2001年被联合国教科文组织列入非物质文化遗产名录。 6.()的教育思想是当今教育界普遍认同的一种教育思想,其核心在于对人的充分肯定,对人的智慧、潜能的信任,对自由、民主的向往和追求。 A.以人为本 B.终身教育 C.人的全面发展 D.素质教育 7.第斯多惠曾经说过,“教师本人是学校最重要的师表,是最直观最有教益的模范,是学生最活生生的榜样。”这句话说明教师的劳动具有() A.创造性 B.示范性 C.长期性 D.复杂性 8.《国家中长期教育改革和发展规划纲要(2010~2020年》提出把促进公平作为国家基本教育国策。教育公平的关健是() A.机会公平 B.过程公平 C.结果公平 D.区域公平 答案:A【解析】《国家中长期教育改革和发展规划纲要(2010—2020年)》提出把促进公平作为国家基本教育政策。教育公平是社会公平的重要基础。教育公平的关键是机会公平,基本要求是保障公民依法享有受教育的权利,重点是促进义务教育均衡发展和扶持困难群体,根本措施是合理配置教育资源,向农村地区、边远贫困地区和民族地区倾斜,加快缩小教育差距。教育公平的主要责任在政府,全社会要共同促进教育公平。 9.下列选项中,与例图的四个图形有着一致性规律的是()

国网2016版安规题库(配电部分) (1122题) 一、单选题共437题 (437.0分) 1. 环网柜部分停电工作,若进线柜线路侧有电,进线柜应设遮栏,悬挂“( )”标示牌; (1.0分) 答案:A A. 止步,高压危险! B. 禁止合闸,有人工作! C. 禁止攀登、高压危险! D. 从此进出 2. 已操作的操作票应注明( )字样。操作票至少应保存1年。 (1.0分) 答案:B A. 已操作 B. 已执行 C. 合格 D. 已终结 3. 待用间隔(已接上母线的备用间隔)应有( ),并纳入调度控制中心管辖范围。其隔离开关(刀闸)操作手柄、网门应能加锁。 (1.0分) 答案:C A. 名称 B. 编号 C. 名称、编号 D. 名称、编号、电压等级 4. 绝缘斗臂车的金属部分在仰起、回转运动中,与带电体间的安全距离不得小于0.9m(10kV)、( )(20kV)。 (1.0分) 答案:B A. 0.9m B. 1.0m C. 1.2m D. 1.5m 5. 安全工器具应进行国家规定的( )和使用中的周期性试验。 (1.0分) 答案:B A. 科技试验、出厂试验 B. 型式试验、出厂试验 C. 外观检验、出厂试验 D. 外观检验、型式试验 6. 电动工具应做到( )。 (1.0分) 答案:D A. 一机一闸 B. 一机两闸一保护 C. 一机一闸一线路 D. 一机一闸一保护 7. 工作许可人在接到所有工作负责人(包括用户)的终结报告,并确认所有工作已完毕,所有( )已撤离,所有接地线已拆除,与记录簿核对无误并做好记录后,方可下令拆除各侧安全措施。 (1.0

A. 工作许可人 B. 小组负责人 C. 工作票签发人 D. 工作人员 8. 部分停电的工作,小于表3-1规定距离以内的未停电设备,应装设临时遮栏,临时遮栏可用坚韧绝缘材料制成,装设应牢固,并悬挂( )标示牌。 (1.0分) 答案:A A. 止步,高压危险!” B. “禁止合闸,有人工作!” C. “在此工作!” D. “禁止合闸,线路有人工作!” 9. 重大物件的起重、搬运工作应由( )负责,作业前应进行技术交底。 (1.0分) 答案:B A. 工作负责人 B. 有经验的专人 C. 持证上岗人员 D. 工程技术人员 10. 起重机停放或行驶时,其车轮、支腿或履带的前端或外侧与沟、坑边缘的距离不得小于沟、坑深度的( );否则应采取防倾、防坍塌措施。 (1.0分) 答案:A A. 1.2倍 B. 1.5倍 C. 1.8倍 D. 2倍 11. 旁路电缆使用前应进行试验,试验后应( )。 (1.0分) 答案:C A. 接地 B. 短路 C. 充分放电 D. 立即放电 12. 工作许可时,工作票一份由工作负责人收执,其余留存于( )处。 (1.0分) 答案:B A. 工作票签发人或专责监护人 B. 工作票签发人或工作许可人 C. 工作许可人或用户负责人 D. 工作许可人或专责监护人 13. 专责监护人应由具有相关专业工作经验,熟悉工作范围内的( )情况和本规程的人员担任。 (1.0分) 答案:A A. 设备 B. 现场 C. 接线 D. 运行 14. 运载超长、超高或重大物件时,物件重心应与车厢承重中心基本一致,超长物件尾部应设( )。 (1.0分) 答案:A

2016年教师招聘考试教育综合知识真题及答案汇总 2016年教师招聘考试教育综合知识真题及答案汇总 一、填空题(在下列每题的空白处填上正确的字词,每空1分,共17分) 1、杨贤江写的《》,是我国第一本试图用马克思主义的观点论述教育问题的著作。 2、教育的本质是()。 3、我国封建社会的教育内容是()、 ()。 4、我国现阶段的教育方针是()。 5、()的教学组织形式是由夸美纽斯正式提出并推行的,1862年我国在()首先执行了这个制度。 6、1903年颁布的(),是中国最早实行的近代学制。 7、普通教育学是研究教育的一般原理和中、小学教育规律的一门科学,是师范学校的一门公共必修课程,是()相结合的学科。 8、义务教育,也叫(),是由国家用立法形式确定下来强制实行的国民基础教育。 9、教育过程的基本矛盾是()。 10、教学手段就是指教师和学生进行()以及相互传递信息的工具、媒体或设备。

11、现场教学和个别指导是中小学教学的()。 12、教学工作的基本环节是备课、上课、()、作业批改(成绩考核)四个环节组成。 13、学校德育工作的主要途径是()渗透德育。 14、我国中小学的教学内容,具体体现在中小学各类()和各科课程标准、教科书之中。 15、德育过程的基本矛盾是()。 二、选择题(下列四项备选答案中有一项正确答案,将正确答案的序号填在括号内,每题2分,共26分) 16、“长善救失”、“教学相长”的教学思想是由()首先提出的:⑴《论语》⑵《孟子》⑶《学记》⑷《劝学篇》 17、西欧最早出现的教育专著是():⑴《大教学论》⑵《论演说家的教育》⑶《普通教育学》⑷《我的教育信条》 18、“教学过程最优化”的教学思想是由(二)提出的:⑴赞科夫⑵巴班斯基⑶苏霍姆林斯基⑷凯洛夫 19、苏霍姆林斯基的教育思想是():⑴和谐教育思想 ⑵教学过程最优化⑶教学发展观⑷全面发展观 20、我国最早的学校教育机构是():⑴痒⑵序⑶校⑷学 21、讲授法的基本方式包括():⑴讲述、讲解、讲读、讲演⑵讲述、讲解、报告、讲演⑶讲读、讲演、讲评、讲述⑷讲述、讲解、讲评、报告