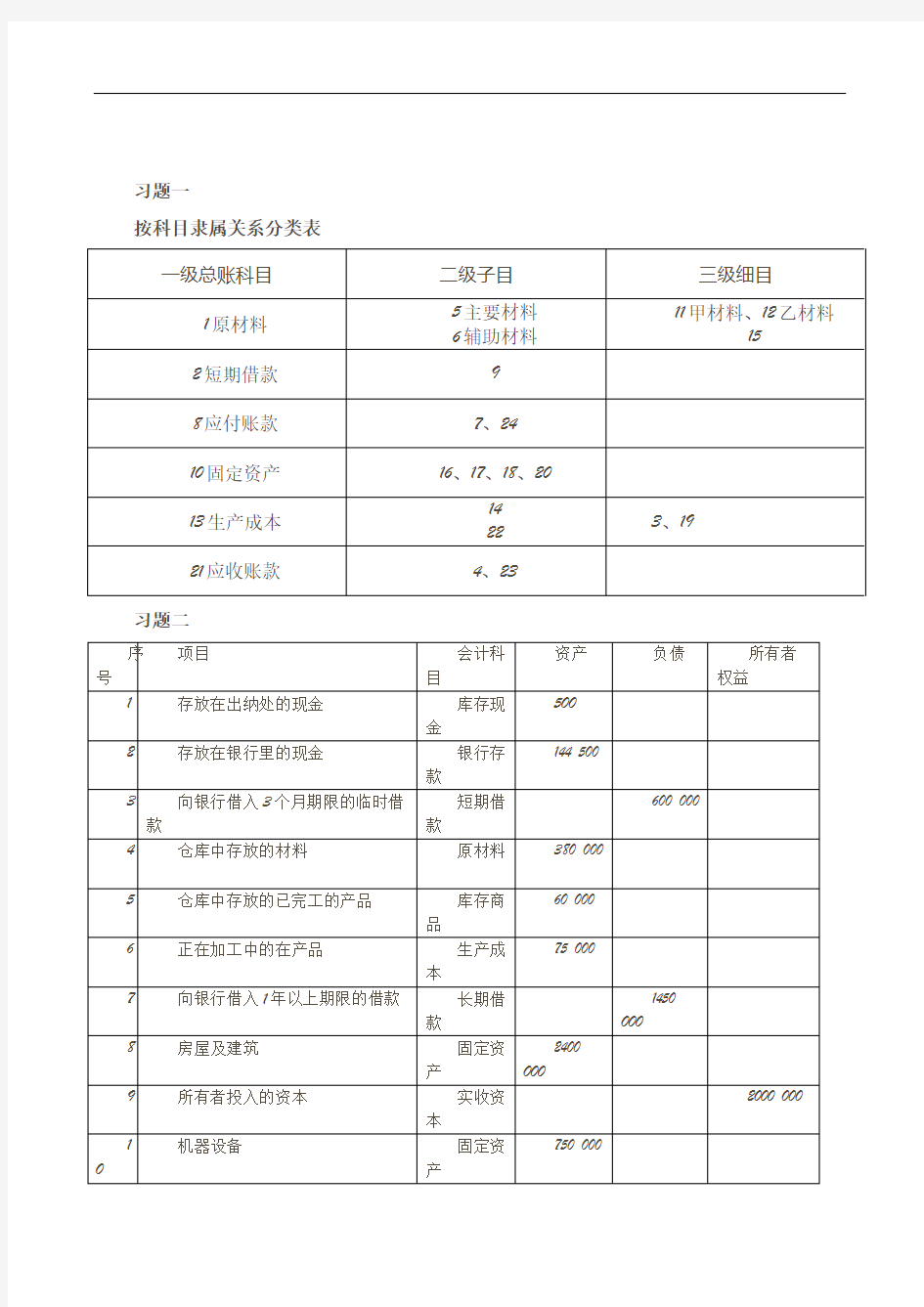

习题一

按科目隶属关系分类表

习题二

习题三

账户资料表

习题四

习题五

习题六会计分录表

总分类账户本期发生额对照表

习题一

1、借:其他应收款—采购员 500

贷:库存现金 500

2、借:在途物资 28800

应交税费—应交增值税(进项税)4896

贷:应付票据 33696

3、借:在途物资 720

贷:银行存款 480

库存现金 240

4、借:原材料 29520(28800+720)

贷:在途物资 29520(28800+720)5、借:应付票据 33696

贷:银行存款 33696

6、借:在途物资 11100

应交税费—应交增值税(进项税)1887

贷:银行存款 12987

7、借:在途物资 720 (540+180)

贷:库存现金 180

银行存款 540

8、借:原材料 11820(11100+720)

贷:在途物资11820(11100+720)

习题二

1、借:生产成本--A 3225

--B 2580

贷:原材料 5805

2、借:生产成本—A—B 9000

制造费用 2000

管理费用 3000

贷:应付职工薪酬 14000 3、借:生产成本—A—B 1260

制造费用 280

管理费用 420

贷:应付职工薪酬 1960 4、借:制造费用 600

管理费用 300

习题三

(一)根据各项经济业务编制会计分录:

1.借:银行存款 35100

贷:主营业务收入——A产品 30000 应交税金—应交增值税(销项税) 5100 2.借:应收帐款——乙公司 52650

贷:主营业务收入——B产品 45000 应交税金—应交增值税(销项税) 7650

3.借:主营业务成本——A 22500

——B 34500 贷:库存商品——A 22500

——B 34500

4借:销售费用 1000

贷:银行存款 1000

5.借:销售费用 1140

贷:应付职工薪酬 1140

6.借:银行存款 1404

贷:其他业务收入 1200

应交税金—应交增值税(销项税) 204 7.借:其他业务成本 1000

贷:原材料——甲 1000

(二)计算产品销售利润和其他业务利润。

主营业务利润=30000+45000-22500-34500-1000-1140=15860(元) 其他业务利润=1200-1000=200(元)

习题四答案

(1)借:管理费用 8000

生产成本 3000

制造费用 5000

贷:应付职工薪酬—工资 16000

(2)借:生产成本 420

制造费用 700

贷:应付职工薪酬—福利费1120

(3)借:管理费用 600

制造费用 800

贷:应付职工薪酬—福利费1400

(4)借:制造费用 1200

贷:银行存款 1200

(5)借:管理费用 400

贷:库存现金 400

(6)借:应交税费—应交车船税 300 贷:库存现金 300

(7)借:管理费用 480

贷:库存现金 480

(8)借:销售费用 1500

贷:银行存款 1500

(9)借:应付利息 900 贷:银行存款 900

(10)借:销售费用 700

贷:银行存款 700

(11)借:管理费用-工资 1200 贷:应付职工薪酬 1200

借:应付职工薪酬—工资 1200 贷:库存现金 1200

(12)借:管理费用 960

库存现金 40

贷:其他应收款 1000

(13)借:制造费用 1900

管理费用 500

贷:银行存款 2400

(14)借:制造费用 1000

管理费用 2000

贷:银行存款 3000

习题五答:

3.

(1)借:银行存款 58500 贷:主营业务收入 50000

应交税费—应交增值税 8500 (2)借:主营业务成本 35000 贷:库存商品 35000

(3)借:销售费用 500

贷:库存现金 500

(4)借:管理费用 300

贷:银行存款 300

(5)借:财务费用 2200

贷:银行存款 2200

(6)借:营业外支出 500

贷:银行存款 500

(7)借:其他应付款 300

贷:营业外收入 300

4.

(1-1)借:主营业务收入 550000

其他业务收入 6000

营业外收入 4300

贷:本年利润 560300

(1-2)借:本年利润 448500

贷:主营业务成本 410000

其他业务成本 3500

销售费用 25500

管理费用 3300

财务费用 4200

营业外支出 2000

(2-1)计算本年应交所得税

本利润总额=560300-448500=111800

应交所得税=111800×25%=27950(元)

借:所得税费用 27950

贷:应交税费——应交所得税 27950

(2-2)将所得税费用转入“本年利润”账户,计算出本年净利润借:本年利润 27950

贷:所得税费用 27950

本年净利润=111800—27950=83850

(3)将本年利润净额转入“利润分配”账户。

借:本年利润 83850

贷:利润分配 83850

(4)提取盈余公积: 83850×10%=8385(元)

借:利润分配 8385

贷:盈余公积 8385

(5)提任意盈余公积: 83850×15%=12577.5(元)

借:利润分配 12577.5

贷:盈余公积 12577.5

(6)应付投资者利润: 83850×10%=8385(元)

借:利润分配 8385

贷:应付股利 8385

习题六

(1)借:银行存款 400000

贷:实收资本 400000

(2)借:固定资产 200000

贷:实收资本 150000

累计折旧 50000

(3)借:银行存款 50000

贷:短期借款 50000

(4)借:在建工程 500000

贷:长期借款 500000

(5)借:短期借款 50000

贷:银行存款

(6)借:长期股权投资 130000

累计折旧 30000

贷:固定资产 150000

公允价值变动损益 10000

(7)借:固定资产清理 20000 累计折旧 10000

贷:固定资产 30000

借:银行存款 20000

贷:固定资产清理 20000

(8)借:应付职工薪酬 3000 贷:银行存款 3000

习题七

一、会计分录

(1)借:生产成本——A产品 21900

——B产品 18100

贷:原材料 40000

(2)借:制造费用 2000

贷:原材料 2000

(3)借:库存现金 30000

贷:银行存款 30000

(4)借:应付职工薪酬 24000

贷:库存现金 24000

(5)借:材料采购——甲材料 15000

应交税费——应交增值税 2380

贷:银行存款 17380

借:原材料——甲材料 15000

贷:材料采购——甲材料 15000(6)借:材料采购——乙材料 40000应交税费——应交增值税 6800

贷:应付票据——八一厂 46800(7)借:材料采购——乙材料 600

贷:库存现金 600

借:原材料——乙材料 40600

贷:材料采购——乙材料 40600 (8)借:银行存款 3000

贷:应收账款——新华厂 3000 9)借:应交税费 1000

贷:银行存款 1000

(10)借:生产成本——A产品 10000

——B产品 10000

制造费用 3000

管理费用 1000

贷:应付职工薪酬 24000

(11)借:生产成本——A产品 1400

——B产品 1400

制造费用 420

管理费用 140

贷:应付职工薪酬 3360

(12)借:制造费用 2380

管理费用 780

贷:累计折旧 3160

(13)借:制造费用 1400

贷:银行存款 1400

(14) 本月制造费用发生额:9200元

制造费用分配率=9200/20000=0.46(元)

A产品分担制造费用=10000×0.46=4600(元)

B产品分担制造费用=10000×0.46=4600(元)

借:生产成本——A产品 4600

——B产品 4600

贷:制造费用 9200

(15)借:库存商品——A产品 37900

贷:生产成本——A产品 37900

(16)借:应收账款——新华工厂 131040

贷:主营业务收入 112000

应交税费——应交增值税 19040

(17)借:主营业务成本 80000

贷:库存商品——A产品 36000

——B产品 44000

(18)借:销售费用 1100

贷:库存现金 1100

(19)借:财务费用 5000

贷:银行存款 5000

(20)借:管理费用 1200

贷:银行存款 1200

(21)借:营业外支出 1120

贷:原材料——辅助材料 1120

按正规的处理方法应分为两个步骤:

①发生辅助材料损坏,在报经批准前(假设不考虑应交增值税问题):

借:待处理财产损溢 1120

贷:原材料——辅助材料 1120

②报经批准后:

借:营业外支出 1120

贷:待处理财产损溢 1120

(22)借:其他应付款——包装物押金 300

贷:营业外收入 300

(23)借:银行存款 2340

贷:其他业务收入 2000

应交税费——应交增值税 340

借:其他业务成本 1500

贷:原材料 1500

(24-1)借:主营业务收入 112000

其他业务收入 2000

营业外收入 300

贷:本年利润 114300

(24-2)借:本年利润 91840

贷:主营业务成本 80000

其他业务成本 1500

管理费用 3120

销售费用 1100

财务费用 5000

营业外支出 1120

12月份利润总额=114300-91840=22460

(25-1)12月份应交所得税=22460×25%=5615(元)借:所得税费用 5615

贷:应交税费——应交所得税5615

(25-2)借:本年利润 5615

贷:所得税费用 5615

(26) 12月份净利润=22460-5615=16845(元)

12月份应提取盈余公积=16845×10%=1684.5(元)借:利润分配——提取盈余公积 1684.5

贷:盈余公积——一般盈余公积 1684.5(27)本年净利润=427000+16845=443845(元)

借:本年利润 443845

贷:利润分配 443845

(28)12月份应付投资者利润=16845×40%=6738(元)借:利润分配——应付现金股利 6738贷:应付股利 6738