第四章习题

4.1没有进行t 检验,并且调整的可决系数也没有写出来,也就是没有考虑自由度的影响,会使结果存在

一研究的目的和要求

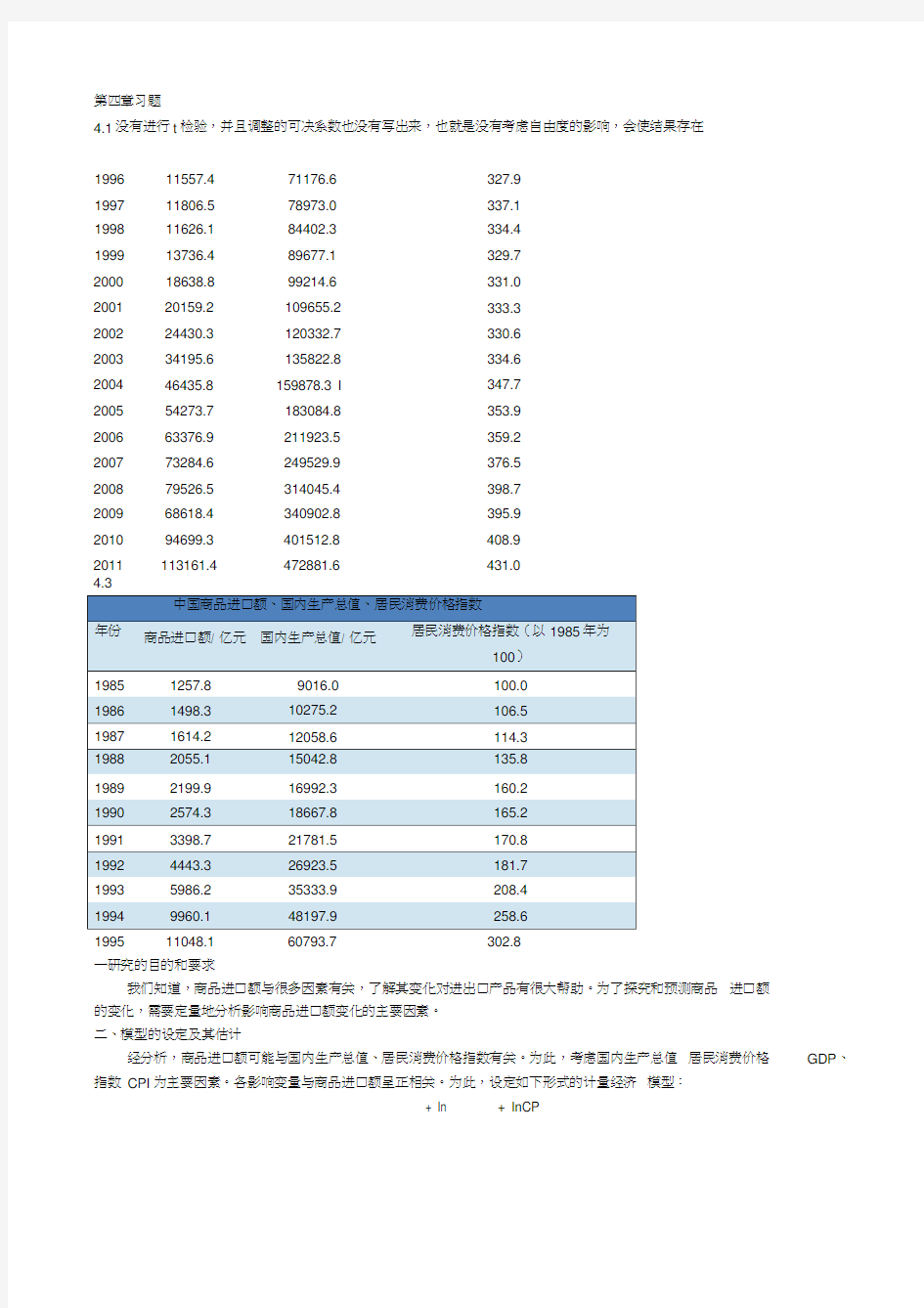

我们知道,商品进口额与很多因素有关,了解其变化对进出口产品有很大帮助。为了探究和预测商品 进口额的变化,需要定量地分析影响商品进口额变化的主要因素。 二、模型的设定及其估计

经分析,商品进口额可能与国内生产总值、居民消费价格指数有关。为此,考虑国内生产总值 居民消费价格

指数 CPI 为主要因素。各影响变量与商品进口额呈正相关。为此,设定如下形式的计量经济 模型:

4.3

1995

11048.1

60793.7

302.8

+ In

+ InCP

1996 11557.4 71176.6 327.9 1997 11806.5 78973.0 337.1 1998 11626.1 84402.3 334.4 1999 13736.4 89677.1 329.7 2000 18638.8 99214.6 331.0 2001 20159.2 109655.2 333.3 2002 24430.3 120332.7 330.6 2003 34195.6 135822.8 334.6 2004 46435.8 159878.3 I 347.7 2005 54273.7 183084.8 353.9 2006 63376.9 211923.5 359.2 2007 73284.6 249529.9 376.5 2008 79526.5 314045.4 398.7 2009 68618.4 340902.8 395.9 2010

94699.3 401512.8 408.9 2011

113161.4

472881.6

431.0

GDP 、

式中, 为第 年中国商品进口额(亿元);In GDP 为第 年国内生产总值(亿元);In CPI 为居民消费价格 指数(以1985年为100)。各解释变量前的回归系数预期都大于零。 为估计模型,根据上表的数据,利用 EViews 软件,生成 Y In GDP 、I nCPI 等数据,采用 OLS 方法估计模型

参数,得到的回归结果如下图所示:

DependentVariablle: LPlY

Method: Least Squares Date 04^15717 Time: 19:54 Sample: 1985 2011

Included observations: 27

Variable

Coefficient Std Error t-Statlstlc Prcr&.

C

-3.111465 0,453010 -€720125 MOW

LNGDP 1338633 O.OSeSW 15105B2 0.0000

LNCPI

^0421791 C.233295

-1.807975

00332 R -squared

Q.9880'51 Wean dependentvar 3 484710 Adjusted R-squared 0 9870&5

S.D. dependant var 1.4^5517 S.E. of regression 0,162189 Akaikeinfa criterion -0.695670 Sum squared resid Q.631326 Sctiwarz critE non -C.551S69 Log likelihood 12.39156 Hannan-Quinn criter 4).652857 F-statistic

Q 92.2582

Durbin-Watean stat

€.522613

Prab(F-statisbc^ 0 000000

模型方程为:

InY=-3.111486+1.3385331nGDP-0.4217911nCPI

(0.233295) (-1.807975) F=992.2582

=0.988051, =0.987055,可决系数很高,F 检验值为 992.2582,明显显著。但是当 =0.05 (27-3)=2.064,不仅ln CPI 的系数不显著,而且,In CPI 的符号与预期相反,这表明可能存在

严重的多重共线性。

计算各解释变量的相关系数,选择

InGDPInCPI 数据,"view/correlation ”得相关系数矩阵。

由相关系数矩阵可以看出,各解释变量相互之间的相关系数较高,证实确实存在一定的多重共线性。 为了进一步了解多重共线性的性质,我们做辅助回归,即每个解释变量分别作为被解释变量都对剩余 的解释变量进行回归。

Depe ndent \'a nable: LN^DP lleiriod: Least Squares Date: 04/15/17 Time 21:09

Sample: 1985 2011 Induded obse nations: 27

Variable Coefficient Std. Error

t-Stalistic

Prob C -2.796381 088279S 心 167634 0.0040 ILNCPI

2.511022 0 158302 15.85227 0.0000 R-squared

0.909021 Mean dependent var 11.16214 Adjusted R-squaredl 0.906005 S.D. d'ap&ndentv 呂i 1.194029 S.E. of regr@s&ian 0 366072 Akaike info ciiteirion 0.899213 Sunn SQuared resid 3.350216 sctiwarzcrit&rlDn

0.995201 Log likelihood -i o.i393a Hannan-auim criler. 0.927755 F-siaustlc

2S1 6117 Durtln-wat&on stat

0.099623

ProftfF-slatlstlc-

0.000000

Dependent Variable: LNCPI Method :

Squares

□ate : D4M5/17 Tima : 21:10 Sample: 2011 Included oftseFvaDons: 27

Variable

Co@ffici@iTt std Error I^Statislic Prob. c

1515402 0.2563^ 5&12301 0.0000 LNGDP

0.382251 0.022S37

15S6227

0.0000 R-squarsd

0909621 M E an de pendeni va 『

&5S6900 Adjusted R-squared 0.906005 S.D. dependent var 0.45351S S.E. &f regression 0.139042 AKaiKe info criterion -1036894 Sum squared Fesid 0.483317 Schwarz cnt&rion -0.940907 Log likelihood 15 99B08 Hannan-Qu inn cfiter -1 008352 F-slatistic 251.6117 Dii 「birvWK 営cm stat

0.114568

Pro6{F-s!atistic)

0.000000

(0.463010)

t= (-6.720126) =0.988051 该模型 (0.088610) (15.10582) =0.987055

时,_(n-k)=

In GDP与InCPI的相关系数很高,证明存在多重共线性。三、其他分析

1.进行下面的回归

① In = + lnGD +

模型的估计结果为:

In = + lnGD

(0.312255) ( 0.027822)

t = (-12.01156) (42.61933)

=0.986423 =0.985880 F=1816.407

② In = + lnCP +

Dependent Variable: LNY

Method: Least Squares

Date: 04^2/17 Time : 09112

Sample: 19&5 2011

induced observations: 27

Variable Coefficient Std E TOT t-Statistic Prob.

C854535 1 242243 -55178710.0000 LNQPI 2 9392950 222755 1319511aoooo

R-squared Q 874442Mean dependent9.4&4710

Adjusted R*squ a r&S0 869419S.D. deps^d&ntvar 1 425517

S E of regression 0.515124AKaiK& info errt&ri&ri 1.592363

Sum squared「QEid 6 ms io Gchwan criterion 1 €73356

Log likelihood-19.36196Hannan-Quinn criter.1,610910

F>statistic174.1100Durbin-Watson stat O 137042

Prot){F-statistic)Q.OOQOQ

O

模型的估计结果为:

In = + InCP

(1.242243) ( 0.222756)

t = ( -5.517871) ( 13.19511)

Dependent Vsnable: LNQDP Method: Least Squares Date: 04/22/17 Time:09:14 Sample 1985 2011 In eluded oDservabons. 27

Variable

CoelTiciertt

Std. Error t-Statistic Pro b. C

-2J96351 0^32796 '3.16763^ 0,0040 LNCPI

2,511022 0.156302

1S.05227

0,0000 R-squar^d

0.909621 Mean dapend&nt var 1146214 Adjusted R-sqjared 0.9*06005 S D. dependent \^r 1.194029 SE of regressicn 0366072 Akai Ice info criterion 0.89921^ Sum squared resid 3.350216 Schwarz criterion 0.995201 Log likelitiood -10 13338 HannanOuinn criter. 0.927755 F-statistic

251.6117

Durtin-Watson stat

0 099623

ProD(F-statistic :

0.000000

模型的估计结果为:

t = (-3.167634) (15.86227 ) =0.909621

=0.906005

由此对多重共线性的认识: 由上面的几组拟合效果可知,单方程拟合效果都很好,可决系数分别为:

0.986423和0.874442,可决系数

较高,说明GDP 和 CPI 单个对商品进口额有显著的影响。但是,当这两个变量同时引进模型时,影响方向 发生了改变,这只有通过相关系数的检验才能发现,第三个回归结果也说明了,它们间有很强的线性相关 关系。 建议:如果仅仅是做预测,可以不用在意这些多重共线性,如果是进行结构分析,就需要注意了

=0.874442

=0.869419 F=174.1108

③ InGD =

+ InCP +

[1] InGD =

(0.882798) + InCP

(0.158302)

F=251.6117

国家财政收入的高低是政府有效实施其各项职能的重要保障。国家财政收入主要来源于各项税收收入,只有经济持续而健康地增长,才能提供持续的税收来源,因而经济增长是其重要的影响因素;另外,财政收入需要满足日益增长的财政支出的需要。为此,需要定量地分析影响国家财政收入的主要因素。

二、模型设定及其估计

为了分析各主要因素对国家财政收入的影响,建立财政收入(亿元)(CZSR为被解释变量,财政支出(亿

元)(CZZC、国内生产总值(亿元)(GDP)、税收总额(亿元)(SSZE等为解释变量的计量模型。为此,

设定如下形式的计量经济模型:

CZS = + CZZ + GD + SSZ +

式中,CZS为第i年财政收入(亿元);CZZ为第i年财政支出(亿元);GD为第i年国内生产总值GDP (现价)(亿元);SSZ为第i年税收总额(亿元)。各解释变量的系数预期都大于零。

利用EViews软件,生成CZSR CZZC GDP、SSZE等数据,采用OLS方法估计模型参数,得到回归结果如下图所示:

Dependent Variable - CZSR Method: Least Squares Dale: 04n 6J11 Time: 14 21 Sample: 1986 2011 Included observations: 27

Variable Coefficient Std. Error t-Statrstk

Prob.

c

-221.0540 130 6532 J 旳日U 兀 O..fJ)3O CZZC 0.09C1U

0.C443S7 2.031129 D.0640 GDP

0.0D5069 -4.996336 D .OOOO SR7F

1.176894 0.062162 18 93271 0.0000 R-squared

0.995357 Mean dependent var 22572.56 Adjusted R-squared C.99SS33 5D. dependent var 277394S S.E. otregression S 53.0540 AKaike info criterion 14.70707 Sum squared resid 2366884 Schwarz criterion 1

4899Q5 Log likelihood d 94.5455 Hannan-Qul nn crjlet. 1 4.76416 F-statktlc

€3493.93 Durbln-W^tson etat

1.4531 26

Prob(F-5t^tistic)

C.GOCDOO

回归方程可写为:

=-221.8540+0.090114CZZC-0.025334GDP+1.176894SSZE (0.044367) (0.005069) (0.062162) (2.031129) (-4.998036) (18.93271) =0.999838 F=53493.93

该模型 =0.999857 , =0.999838,可决系数很高,F 检验值为 53493.93,明显显著。但是当

=0.05 时,_(n-k)=

(27-4)=2.069,不仅CZZC 的系数不显著,并且,GDP 的系数与预期相反,这表明可能存在严

重的多重共线性。

计算各解释变量的相关系数,选择 CZZC GDP 、SSZE 数据,点“ view/correlation ”得相关系数矩阵,如下图

所示:

Correlation

CZZC GDP SSZE

CZZC

1.000000 0.992536 0998575

CDP

0.99253G 1.000000 O.S94370

SSZE

0.9S9575

0.504370

1.QOQOCO

由各相关系数矩阵可知,各解释变量之间的相关系数较高,证实确实存在一定的多重共线性。

为了进一步了解多重共线性的性质,我们做辅助回归,即将每个解释变量分别作为被解释变量都对其余的 解释变量进行回归。

(130.6532 ) t= (-1.698038) =0.999857

Dependent Variable: CZZC

Method: Least Squares

Date: 04/16/17 Time: 14:49

Sample: 1985 2011

Included observations: 27

Variable CoefTicient Std. Error t-Statistic Prob.

C-285.2687598.2876 -0.476809 C.6378

GDP-0.0084360.023257 -0.362751 C.7200

SSZE 1.2606840.124791 10.10239 C.0000 R-squared0 997168Mean dependentvar24168.23 Adjusted R-squared0.996932S?D? dependent var29327.97 S.E. of regression1624.346Aka ike info criterio n1772804 Sum squared resid63323999Schwarz criterion17.87202 Log likelihood-236.3286Hannan-Quinrt criter.1777085 F-statistic4225.895Durbin-Watson stat 1.378907 Prob(F-statistic)0000000

Dependent Variable; GDP

Method: Least Squares

Date: 04H 6/17 Time: 14:51

Sample: 1985 2011

Included observations: 27

Variable Coefficient Std. Error t-Stalistic Prob.

C18385.223687.876 4.9853140.0000

czzc-0.646362 1.781835 -0.36275107200

SSZE 6.121364 2.169215 2.8219260.0094

R-squared0.988833Mean dependentvar126689.6 Adjusted R-squared0.987902S D.dependentvar129265 4 S.E. of regression14218.02Akaike info criterion22.06685 Sum squaredresid 4.86E+09Sc hwatz criterion22.21083 Log likelihood-294.9024Hannan-Quinn criter.22.10966「statistic1062.558Durbin-Watson stat0.180550 Prob(F-statistc)

0.000000

第三章练习题及参考解答 为研究中国各地区入境旅游状况,建立了各省市旅游外汇收入(Y ,百万美元)、旅行社职工人数(X1,人)、国际旅游人数(X2,万人次)的模型,用某年31个省市的截面数据估计结果如下: i i i X X Y 215452.11179.00263.151?++-= t= R 2= 92964.02=R F= n=31 1)从经济意义上考察估计模型的合理性。 2)在5%显着性水平上,分别检验参数21,ββ的显着性。 3)在5%显着性水平上,检验模型的整体显着性。 练习题参考解答: (1)由模型估计结果可看出:从经济意义上说明,旅行社职工人数和国际旅游人数均与旅游外汇收入正相关。平均说来,旅行社职工人数增加1人,旅游外汇收入将增加百万美元;国际旅游人数增加1万人次,旅游外汇收入增加百万美元。这与经济理论及经验符合,是合理的。 (2)取05.0=α,查表得048.2)331(025.0=-t 因为3个参数t 统计量的绝对值均大于048.2)331(025.0=-t ,说明经t 检验3个参数均显着不为0,即旅行社职工人数和国际旅游人数分别对旅游外汇收入都有显着影响。 (3)取05.0=α,查表得34.3)28,2(05.0=F ,由于34.3)28,2(1894.19905.0=>=F F ,说明旅行社职工人数和国际旅游人数联合起来对旅游外汇收入有显着影响,线性回归方程显着成立。 表给出了有两个解释变量2X 和.3X 的回归模型方差分析的部分结果:

表 方差分析表 1)回归模型估计结果的样本容量n 、残差平方和RSS 、回归平方和ESS 与残差平方和RSS 的自由度各为多少 2)此模型的可决系数和调整的可决系数为多少 3)利用此结果能对模型的检验得出什么结论能否确定两个解释变量2X 和.3X 各自对Y 都有显着影响 练习题参考解答: (1) 因为总变差的自由度为14=n-1,所以样本容量:n=14+1=15 因为 TSS=RSS+ESS 残差平方和RSS=TSS-ESS=66042-65965=77 回归平方和的自由度为:k-1=3-1=2 残差平方和RSS 的自由度为:n-k=15-3=12 (2)可决系数为:265965 0.99883466042 ES R TSS S = == 修正的可决系数:2 2 2 115177 110.998615366042 i i e n R n k y --=-=-?=--∑∑ (3)这说明两个解释变量 2X 和.3X 联合起来对被解释变量有很显着的影响,但是还不 能确定两个解释变量2X 和.3X 各自对Y 都有显着影响。 经研究发现,家庭书刊消费受家庭收入及户主受教育年数的影响,表中为对某地区部分家庭抽样调查得到样本数据: 表 家庭书刊消费、家庭收入及户主受教育年数数据

计量经济学题库 一、单项选择题(每小题1分) 1.计量经济学是下列哪门学科的分支学科(C)。 A.统计学 B.数学 C.经济学 D.数理统计学 2.计量经济学成为一门独立学科的标志是(B)。 A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版 C.1969年诺贝尔经济学奖设立 D.1926年计量经济学(Economics)一词构造出来 3.外生变量和滞后变量统称为(D)。 A.控制变量 B.解释变量 C.被解释变量 D.前定变量4.横截面数据是指(A)。 A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据 C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据 5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。 A.时期数据 B.混合数据 C.时间序列数据 D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( A )。 A.内生变量 B.外生变量 C.滞后变量 D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是( A )。 A.微观计量经济模型 B.宏观计量经济模型 C.理论计量经济模型 D.应用计量经济模型 8.经济计量模型的被解释变量一定是( C )。 A.控制变量 B.政策变量 C.内生变量 D.外生变量9.下面属于横截面数据的是( D )。 A.1991-2003年各年某地区20个乡镇企业的平均工业产值 B.1991-2003年各年某地区20个乡镇企业各镇的工业产值 C.某年某地区20个乡镇工业产值的合计数 D.某年某地区20个乡镇各镇的工业产值 10.经济计量分析工作的基本步骤是( A )。 A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用

1、已知一模型的最小二乘的回归结果如下: i i ?Y =101.4-4.78X (45.2)(1.53) n=30 R 2=0.31 其中,Y :政府债券价格(百美元),X :利率(%)。 回答以下问题: (1)系数的符号是否正确,并说明理由;(2)为什么左边是i ?Y 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义是什么。 答:(1)系数的符号是正确的,政府债券的价格与利率是负相关关系,利率的上升会引起政府债券价格的下降。 (2)i Y 代表的是样本值,而i ?Y 代表的是给定i X 的条件下i Y 的期望值,即?(/)i i i Y E Y X =。此模型是根据样本数据得出的回归结果,左边应当是i Y 的期望值,因此是i ?Y 而不是i Y 。 (3)没有遗漏,因为这是根据样本做出的回归结果,并不是理论模型。 (4)截距项101.4表示在X 取0时Y 的水平,本例中它没有实际意义;斜率项-4.78表明利率X 每上升一个百分点,引起政府债券价格Y 降低478美元。 2、有10户家庭的收入(X ,元)和消费(Y ,百元)数据如下表: 10户家庭的收入(X )与消费(Y )的资料 X 20 30 33 40 15 13 26 38 35 43 Y 7 9 8 11 5 4 8 10 9 10 若建立的消费Y 对收入X 的回归直线的Eviews 输出结果如下: Dependent Variable: Y var Adjusted R-squared 0.892292 F-statistic 75.55898 (1)说明回归直线的代表性及解释能力。 (2)在95%的置信度下检验参数的显着性。(0.025(10) 2.2281t =,0.05(10) 1.8125t =,0.025(8) 2.3060t =,0.05(8) 1.8595t =) (3)在95%的置信度下,预测当X =45(百元)时,消费(Y )的置信区间。(其

第五章经典单方程计量经济学模型:专门问题 一、内容提要 本章主要讨论了经典单方程回归模型的几个专门题。 第一个专题是虚拟解释变量问题。虚拟变量将经济现象中的一些定性因素引入到可以进行定量分析的回归模型,拓展了回归模型的功能。本专题的重点是如何引入不同类型的虚拟变量来解决相关的定性因素影响的分析问题,主要介绍了引入虚拟变量的加法方式、乘法方式以及二者的组合方式。在引入虚拟变量时有两点需要注意,一是明确虚拟变量的对比基准,二是避免出现“虚拟变量陷阱”。 第二个专题是滞后变量问题。滞后变量包括滞后解释变量与滞后被解释变量,根据模型中所包含滞后变量的类别又可将模型划分为自回归分布滞后模型与分布滞后模型、自回归模型等三类。本专题重点阐述了产生滞后效应的原因、分布滞后模型估计时遇到的主要困难、分布滞后模型的修正估计方法以及自回归模型的估计方法。如对分布滞后模型可采用经验加权法、Almon多项式法、Koyck方法来减少滞项的数目以使估计变得更为可行。而对自回归模型,则根据作为解释变量的滞后被解释变量与模型随机扰动项的相关性的不同,采用工具变量法或OLS法进行估计。由于滞后变量的引入,回归模型可将静态分析动态化,因此,可通过模型参数来分析解释变量对被解释变量影响的短期乘数和长期乘数。 第三个专题是模型设定偏误问题。主要讨论当放宽“模型的设定是正确的”这一基本假定后所产生的问题及如何解决这些问题。模型设定偏误的类型包括解释变量选取偏误与模型函数形式选取取偏误两种类型,前者又可分为漏选相关变量与多选无关变量两种情况。在漏选相关变量的情况下,OLS估计量在小样本下有偏,在大样本下非一致;当多选了无关变量时,OLS估计量是无偏且一致的,但却是无效的;而当函数形式选取有问题时,OLS估计量的偏误是全方位的,不仅有偏、非一致、无效率,而且参数的经济含义也发生了改变。在模型设定的检验方面,检验是否含有无关变量,可用传统的t检验与F检验进行;检验是否遗漏了相关变量或函数模型选取有错误,则通常用一般性设定偏误检验(RESET检验)进行。本专题最后介绍了一个关于选取线性模型还是双对数线性模型的一个实用方法。 第四个专题是关于建模一般方法论的问题。重点讨论了传统建模理论的缺陷以及为避免这种缺陷而由Hendry提出的“从一般到简单”的建模理论。传统建模方法对变量选取的

计量经济学(第四版)习题参考答案 潘省初

第一章 绪论 试列出计量经济分析的主要步骤。 一般说来,计量经济分析按照以下步骤进行: (1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据 (4)估计参数 (5)假设检验 (6)预测和政策分析 计量经济模型中为何要包括扰动项? 为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。 什么是时间序列和横截面数据? 试举例说明二者的区别。 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。 横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。 估计量和估计值有何区别? 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。在一项应用中,依据估计量算出的一个具体的数值,称为估计值。如Y 就是一个估计量,1 n i i Y Y n == ∑。现有一样本,共4个数,100,104,96,130,则 根据这个样本的数据运用均值估计量得出的均值估计值为 5.1074 130 96104100=+++。 第二章 计量经济分析的统计学基础 略,参考教材。

请用例中的数据求北京男生平均身高的99%置信区间 N S S x = = 4 5= 用 =,N-1=15个自由度查表得005.0t =,故99%置信限为 x S t X 005.0± =174±×=174± 也就是说,根据样本,我们有99%的把握说,北京男高中生的平均身高在至厘米之间。 25个雇员的随机样本的平均周薪为130元,试问此样本是否取自一个均值为120元、标准差为10元的正态总体? 原假设 120:0=μH 备择假设 120:1≠μH 检验统计量 () 10/2510/25 X X μσ-Z == == 查表96.1025.0=Z 因为Z= 5 >96.1025.0=Z ,故拒绝原假设, 即 此样本不是取自一个均值为120元、标准差为10元的正态总体。 某月对零售商店的调查结果表明,市郊食品店的月平均销售额为2500元,在下一个月份中,取出16个这种食品店的一个样本,其月平均销售额为2600元,销售额的标准差为480元。试问能否得出结论,从上次调查以来,平均月销售额已经发生了变化? 原假设 : 2500:0=μH 备择假设 : 2500:1≠μH ()100/1200.83?480/16 X X t μσ-= === 查表得 131.2)116(025.0=-t 因为t = < 131.2=c t , 故接受原假 设,即从上次调查以来,平均月销售额没有发生变化。

计量经济学练习题 第一章导论 一、单项选择题 ⒈计量经济研究中常用的数据主要有两类:一类是时间序列数据,另一类是【 B 】 A 总量数据 B 横截面数据 C平均数据 D 相对数据 ⒉横截面数据是指【A 】 A 同一时点上不同统计单位相同统计指标组成的数据 B 同一时点上相同统计单位相同统计指标组成的数据 C 同一时点上相同统计单位不同统计指标组成的数据 D 同一时点上不同统计单位不同统计指标组成的数据 ⒊下面属于截面数据的是【D 】 A 1991-2003年各年某地区20个乡镇的平均工业产值 B 1991-2003年各年某地区20个乡镇的各镇工业产值 C 某年某地区20个乡镇工业产值的合计数 D 某年某地区20个乡镇各镇工业产值 ⒋同一统计指标按时间顺序记录的数据列称为【B 】 A 横截面数据 B 时间序列数据 C 修匀数据D原始数据 ⒌回归分析中定义【 B 】 A 解释变量和被解释变量都是随机变量 B 解释变量为非随机变量,被解释变量为随机变量 C 解释变量和被解释变量都是非随机变量 D 解释变量为随机变量,被解释变量为非随机变量 二、填空题 ⒈计量经济学是经济学的一个分支学科,是对经济问题进行定量实证研究的技术、方法和相关理论,可以理解为数学、统计学和_经济学_三者的结合。 ⒉现代计量经济学已经形成了包括单方程回归分析,联立方程组模型,时间序列分 析三大支柱。

⒊经典计量经济学的最基本方法是回归分析。 计量经济分析的基本步骤是:理论(或假说)陈述、建立计量经济模型、收集数据、计量经济模型参数的估计、检验和模型修正、预测和政策分析。 ⒋常用的三类样本数据是截面数据、时间序列数据和面板数据。 ⒌经济变量间的关系有不相关关系、相关关系、因果关系、相互影响关系和恒 等关系。 三、简答题 ⒈什么是计量经济学?它与统计学的关系是怎样的? 计量经济学就是对经济规律进行数量实证研究,包括预测、检验等多方面的工作。计量经济学是一种定量分析,是以解释经济活动中客观存在的数量关系为内容的一门经济学学科。 计量经济学与统计学密切联系,如数据收集和处理、参数估计、计量分析方法设计,以及参数估计值、模型和预测结果可靠性和可信程度分析判断等。可以说,统计学的知识和方法不仅贯穿计量经济分析过程,而且现代统计学本身也与计量经济学有不少相似之处。例如,统计学也通过对经济数据的处理分析,得出经济问题的数字化特征和结论,也有对经济参数的估计和分析,也进行经济趋势的预测,并利用各种统计量对分析预测的结论进行判断和检验等,统计学的这些内容与计量经济学的内容都很相似。反过来,计量经济学也经常使用各种统计分析方法,筛选数据、选择变量和检验相关结论,统计分析是计量经济分析的重要内容和主要基础之一。 计量经济学与统计学的根本区别在于,计量经济学是问题导向和以经济模型为核心的,而统计学则是以经济数据为核心,且常常是数据导向的。典型的计量经济学分析从具体经济问题出发,先建立经济模型,参数估计、判断、调整和预测分析等都是以模型为基础和出发点;典型的统计学研究则并不一定需要从具体明确的问题出发,虽然也有一些目标,但可以是模糊不明确的。虽然统计学并不排斥经济理论和模型,有时也会利用它们,但统计学通常不一定需要特定的经济理论或模型作为基础和出发点,常常是通过对经济数据的统计处理直接得出结论,统计学侧重的工作是经济数据的采集、筛选和处理。 此外,计量经济学不仅是通过数据处理和分析获得经济问题的一些数字特征,而且是借助于经济思想和数学工具对经济问题作深刻剖析。经过计量经济分析实证检验的经济理论和模型,能够对分析、研究和预测更广泛的经济问题起重要作用。计量经济学从经济理论和经济模型出发进行计量经济分析的过程,也是对经济理论证实或证伪的过程。这些是以处理数

第10章联立方程模型 一、单选 1、如果联立方程中某个结构方程包含了所有的变量,则这个方程为() A、恰好识别 B、过度识别 C、不可识别 D、可以识别 2、下面关于简化式模型的概念,不正确的是() A、简化式方程的解释变量都是前定变量 B、简化式参数反映解释变量对被解释的变量的总影响 C、简化式参数是结构式参数的线性函数 D、简化式模型的经济含义不明确 3、对联立方程模型进行参数估计的方法可以分两类,即:( ) A、间接最小二乘法和系统估计法 B、单方程估计法和系统估计法 C、单方程估计法和二阶段最小二乘法 D、工具变量法和间接最小二乘法 4、在结构式模型中,其解释变量( ) A、都是前定变量 B、都是内生变量 C、可以内生变量也可以是前定变量 D、都是外生变量 5、如果某个结构式方程是过度识别的,则估计该方程参数的方法可用() A、二阶段最小二乘法 B、间接最小二乘法 C、广义差分法 D、加权最小二乘法 6、当模型中第i个方程是不可识别的,则该模型是( ) A、可识别的 B、不可识别的 C、过度识别 D、恰好识别 7、结构式模型中的每一个方程都称为结构式方程,在结构方程中,解释变量可以是前定变量,也可以是( ) A、外生变量 B、滞后变量 C、内生变量 D、外生变量和内生变量 8. 在完备的结构式模型 A、Y t B.Y t – 1 C.I t D.G t 9. 在完备的结构式模型 A.方程1 B.方程2 C.方程3 D.方程1和2 10.联立方程模型中不属于随机方程的是() A.行为方程 B.技术方程 C.制度方程 D.恒等式 11.结构式方程中的系数称为() A.短期影响乘数 B.长期影响乘数 C.结构式参数 D.简化式参数 12.简化式参数反映对应的解释变量对被解释变量的 A.直接影响 B.间接影响 C.前两者之和 D.前两者之差 13.对于恰好识别方程,在简化式方程满足线性模型的基本假定的条件下,间接最小二乘估 计量具备() A.精确性 B.无偏性 C.真实性 D.一致性 二、多选 1、当结构方程为恰好识别时,可选择的估计方法是() A、最小二乘法 B、广义差分法 C、间接最小二乘法 D、二阶段最小二乘法 E、有限信息极大似然估计法 2、对联立方程模型参数的单方程估计法包括( ) A、工具变量法 B、间接最小二乘法 C、完全信息极大似然估计法 D、二阶段最小二乘法 E、三阶段最小二乘法

第10章模型设定与实践 问题 10.1 模型设定误差有哪些类型?如何诊断? 答:模型设定误差主要有以下四种类型: 1.漏掉一个相关变量; 2.包含一个无关的变量; 3.错误的函数形式; 4.对误差项的错误假定。 诊断的方法有:1.侦察是否含有无关变量;2.残差分析,拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验;3.拟合优度、校正拟合优度、系数显著性、系数符合的合理性。 10.2 模型遗漏相关变量的后果是什么? 答:模型遗漏相关变量的后果是:所有回归系数的估计量是有偏的,除非这个被去除的变量与每一个放入的变量都不相关。常数估计量通常也是有偏的,从而预测值是有偏的。由于放入变量的回归系数估计量是有偏的,所以假设检验是无效的。系数估计量的方差估计量是有偏的。 10.3 模型包含不相关变量的后果是什么? 答:模型包含不相关变量的后果是:系数估计量的方差变大,从而估计量的精度下降。10.4 什么是嵌套模型?什么是非嵌套模型? 答:如果两个模型不能被互相包容,即任何一个都不是另一个的特殊情形,便称这两个模型是非嵌套的。如果两个模型能互相包容,即其中一个是另一个的特殊情形,便称这两个模型是嵌套的。 10.5 非嵌套模型之间的比较有哪些方法? 答:非嵌套模型之间的比较方法有:拟合优度或校正拟合优度、AIC(Akaike’s information criterion)准则、SIC(Schwarz’s information criterion)准则和HQ(Hannnan-Qinn criterion)准则。拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验。 习题 10.6 对数线性模型在人力资源文献中有比较广泛的应用,其理论建议把工资或收入的对数

第一章绪论 一、填空题: 1.计量经济学是以揭示经济活动中客观存在的__________为内容的分支学科,挪威经济学家弗里希,将计量经济学定义为__________、__________、__________三者的结合。 2.数理经济模型揭示经济活动中各个因素之间的__________关系,用__________性的数学方程加以描述,计量经济模型揭示经济活动中各因素之间__________的关系,用__________性的数学方程加以描述。 3.经济数学模型是用__________描述经济活动。 4.计量经济学根据研究对象和内容侧重面不同,可以分为__________计量经济学和__________计量经济学。 5.计量经济学模型包括__________和__________两大类。 6.建模过程中理论模型的设计主要包括三部分工作,即__________、____________________、____________________。 7.确定理论模型中所包含的变量,主要指确定__________。 8.可以作为解释变量的几类变量有__________变量、__________变量、__________变量和__________变量。 9.选择模型数学形式的主要依据是__________。 10.研究经济问题时,一般要处理三种类型的数据:__________数据、__________数据和__________数据。 11.样本数据的质量包括四个方面__________、__________、__________、__________。 12.模型参数的估计包括__________、__________和软件的应用等内容。 13.计量经济学模型用于预测前必须通过的检验分别是__________检验、__________检验、__________检验和__________检验。 14.计量经济模型的计量经济检验通常包括随机误差项的__________检验、__________检验、解释变量的__________检验。 15.计量经济学模型的应用可以概括为四个方面,即__________、__________、__________、__________。 16.结构分析所采用的主要方法是__________、__________和__________。 二、单选题: 1.计量经济学是一门()学科。 A.数学 B.经济

1.3 某市居民家庭人均年收入服从4000X =元, 1200σ=元的正态分布, 求该市居民家庭人均年收入:(1)在5000—7000元之间的概率;(2)超过8000元的概率;(3)低于3000元的概率。 (1) ()() ()()()2,0,15000700050007000( ) 2.50.835( 2.5)62 X N X X X N X X X X P X P F F X X P σσ σ σ σ σ-∴---∴<<=< < --=<<= Q :: 根据附表1可知 ()0.830.5935F =,()2.50.9876F = ()0.98760.5935 500070000.1971 2 P X -∴<<= = PS : ()()5000700050007000( ) 55( 2.5) 2.5660.99380.79760.1961 X X X X P X P X X P σ σ σ σ---<<=< < -??=<<=Φ-Φ ? ??=-=

在附表1中,()() F Z P x x z σ=-< (2)()80001080003X X X X X P X P P σσσ?? ??--->=>=> ? ?? ? ? ? =0.0004 (3)()3000530006 X X X X X P X P P σσσ???? ---<=<=<- ? ?? ? ? ? =0.2023 ()030001050300036X X X X X X P X P P σ σσσ???? ----<<=<< =-<<- ? ? ???? =0.2023-0.0004=0.20191.4 据统计70岁的老 人在5年内正常死亡概率为0.98,因事故死亡的概率为0.02。保险公司开办老人事故死亡保险,参加者需缴纳保险费100元。若5年内因事故死亡,公司要赔偿a 元。应如何测算出a ,才能使公司可期望获益;若有1000人投保,公司可期望总获益多少? 设公司从一个投保者得到的收益为X ,则

第三章 一元线性回归模型 P56. 3.3 从某公司分布在11个地区的销售点的销售量()Y 和销售价格()X 观测值得出以下结果: 519.8X = 217.82Y = 23134543i X =∑ 1296836i i X Y =∑ 2539512i Y =∑ (1)、估计截距0β和斜率系数1β及其标准误,并进行t 检验; (2)、销售的总离差平方和中,样本回归直线未解释的比例是多少? (3)、对0β和1β分别建立95%的置信区间。 解:(1)、设01i i Y X ββ=+,根据OLS 估计量有: ()() () 1 1 1 1112 2 2 22211 112 = 129683611519.8217.820.32313454311519.8 N N N N N i i i i i i i i i i i i i N N N N i i i i i i i i N Y X Y X N Y X N X NY Y X N XY N X N X X N X N X X β=========---= = ??--- ? ?? -??==-?∑∑∑∑∑∑∑∑∑ 01217.820.32519.851.48Y X ββ=-=-?= 残差平方和: ( )() () () 2 2 21 12 2 222 2 01111111 22222222 010101011111111=225395121N N i i i i i N N N N N N i i i i i i i i i i i i N N N N N i i i i i i i i i i i u RSS TSS ESS Y Y Y Y Y Y Y Y Y X N N Y X X Y N X X ββββββββββ===============-=---????--+=-+ ? ???????=-++=-++ ??? =-∑∑∑∑∑∑∑∑∑∑∑∑∑∑()22151.480.32313454320.3251.4811519.8997.20224 ?+?+????=另解:对 ( )() 2 2 2 1 1 N N i i i i i u RSS TSS ESS Y Y Y Y ====-=---∑∑∑,根据OLS 估计01Y X ββ=-知01+Y X ββ=,因此有

期中练习题 1、回归分析中使用的距离是点到直线的垂直坐标距离。最小二乘准则是指( ) A .使∑=-n t t t Y Y 1)?(达到最小值 B.使∑=-n t t t Y Y 1达到最小值 型为F C. )/()1(2k n R F --= D. ) 1(2R F -= 6、二元线性回归分析中 TSS=RSS+ESS 。则 RSS 的自由度为( ) A.1 B.n-2 C.2 D.n-3

9、已知五个解释变量线形回归模型估计的残差平方和为8002=∑t e ,样本容量为46, 则随机误差项μ的方差估计量2?σ 为( ) 1、经典线性回归模型运用普通最小二乘法估计参数时,下列哪些假定是正确的 ( ) ) 计算题 1、为了研究我国经济发展状况,建立投资(1X ,亿元)与净出口(2X ,亿元)与国民生产总值(Y ,亿元)的线性回归方程并用13年的数据进行估计,结果如下:

S.E=(2235.26) (0.12) (1.28) 2R =0.99 F=582 n=13 问题如下: ①从经济意义上考察模型估计的合理性;(3分)②估计修正可决系数2R ,并对2 R 作解释;(3分) ③在5%的显着性水平上,分别检验参数的显着性;在5%显着性水平上,检验模型的整体显着性。(16.2)13(025.0=t , 10.4)10,2(05.0=F )(4分) 2、已知某市33个工业行业2000年生产函数为:(共20分) Q=AL ?K ?e u 1. 说明?、?的经济意义。(5分) 2. 写出将生产函数变换为线性函数的变换方法。(5分) 3. 假如变换后的线性回归模型的常数项估计量为 0β ,试写出A 的估计式。(5分) 3、对于人均存款与人均收入之间的关系式 ,使用美国 36 年的年度数据, 得到如下估计模型 ( 括号内为标准差 ) : (151.105) (0.011)

计量经济学课后习题答 案汇总 Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

计量经济学练习题 第一章导论 一、单项选择题 ⒈计量经济研究中常用的数据主要有两类:一类是时间序列数据,另一类是【 B 】 A 总量数据 B 横截面数据 C平均数据 D 相对数据 ⒉横截面数据是指【 A 】 A 同一时点上不同统计单位相同统计指标组成的数据 B 同一时点上相同统计单位相同统计指标组成的数据 C 同一时点上相同统计单位不同统计指标组成的数据 D 同一时点上不同统计单位不同统计指标组成的数据 ⒊下面属于截面数据的是【 D 】 A 1991-2003年各年某地区20个乡镇的平均工业产值 B 1991-2003年各年某地区20个乡镇的各镇工业产值 C 某年某地区20个乡镇工业产值的合计数 D 某年某地区20个乡镇各镇工业产值 ⒋同一统计指标按时间顺序记录的数据列称为【 B 】 A 横截面数据 B 时间序列数据 C 修匀数据 D原始数据 ⒌回归分析中定义【 B 】 A 解释变量和被解释变量都是随机变量 B 解释变量为非随机变量,被解释变量为随机变量 C 解释变量和被解释变量都是非随机变量

D 解释变量为随机变量,被解释变量为非随机变量 二、填空题 ⒈计量经济学是经济学的一个分支学科,是对经济问题进行定量实证研究的技术、方法和相关理论,可以理解为数学、统计学和_经济学_三者的结合。 ⒉现代计量经济学已经形成了包括单方程回归分析,联立方程组模型,时间序列分 析三大支柱。 ⒊经典计量经济学的最基本方法是回归分析。 计量经济分析的基本步骤是:理论(或假说)陈述、建立计量经济模型、收集数据、计量经济模型参数的估计、检验和模型修正、预测和政策分析。 ⒋常用的三类样本数据是截面数据、时间序列数据和面板数据。 ⒌经济变量间的关系有不相关关系、相关关系、因果关系、相互影响关系和恒等 关系。 三、简答题 ⒈什么是计量经济学它与统计学的关系是怎样的 计量经济学就是对经济规律进行数量实证研究,包括预测、检验等多方面的工作。计量经济学是一种定量分析,是以解释经济活动中客观存在的数量关系为内容的一门经济学学科。 计量经济学与统计学密切联系,如数据收集和处理、参数估计、计量分析方法设计,以及参数估计值、模型和预测结果可靠性和可信程度分析判断等。可以说,统计学的知识和方法不仅贯穿计量经济分析过程,而且现代统计学本身也与计量经济学有不少相似之处。例如,统计学也通过对经济数据的处理分析,得出经济问题的数字化特征和结论,也有对经济参数的估计和分析,也进行经济趋势的预测,并利用各种统计量对分

计量经济学习题 一、名词解释 1、普通最小二乘法:为使被解释变量的估计值与观测值在总体上最为接近使Q= 最小,从而求出参数估计量的方法,即之。 2、总平方和、回归平方和、残差平方和的定义:TSS度量Y自身的差异程度,称为总平方和。TSS除以自由度n-1=因变量的方差,度量因变量自身的变化;RSS度量因变量Y的拟合值自身的差异程度,称为回归平方和,RSS除以自由度(自变量个数-1)=回归方差,度量由自变量的变化引起的因变量变化部分;ESS度量实际值与拟合值之间的差异程度,称为残差平方和。RSS除以自由度(n-自变量个数-1)=残差(误差)方差,度量由非自变量的变化引起的因变量变化部分。 3、计量经济学:计量经济学是以经济理论为指导,以事实为依据,以数学和统计学为方法,以电脑技术为工具,从事经济关系与经济活动数量规律的研究,并以建立和应用经济计量模型为核心的一门经济学科。而且必须指出,这些经济计量模型是具有随机性特征的。 4、最小样本容量:即从最小二乘原理和最大似然原理出发,欲得到参数估计量,不管其质量如何,所要求的样本容量的下限;即样本容量必须不少于模型中解释变量的数目(包扩常数项),即之。 5、序列相关性:模型的随机误差项违背了相互独立的基本假设的情况。 6、多重共线性:在线性回归模型中,如果某两个或多个解释变量之间出现了相关性,则称为多重共线性。 7、工具变量法:在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量。这种估计方法称为工具变量法。 8、时间序列数据:按照时间先后排列的统计数据。 9、截面数据:发生在同一时间截面上的调查数据。 10、相关系数:指两个以上的变量的样本观测值序列之间表现出来的随机数学关系。 11、异方差:对于线性回归模型提出了若干基本假设,其中包括随机误差项具有同方差;如果对于不同样本点,随机误差项的方差不再是常数,而互不相同,则认为出现了异方差性。 12、外生变量:外生变量是模型以外决定的变量,作为自变量影响内生变量,外生变量决定内生变量,其参数不是模型系统的元素。因此,外生变量本身不能在模型体系内得到说明。外生变量一般是确定性变量,或者是具有临界概率分布的随机变量。外生变量影响系统,但本身并不受系统的影响。外生变量一般是经济变量、条件变量、政策变量、虚变量。一般情况下,外生变量与随机项不相关。

第六章 1、答:给定显著水平α,依据样本容量n 和解释变量个数k’,查D.W.表得d 统计量的上界 du 和下界dL ,当0 CHAPTER 1 TEACHING NOTES You have substantial latitude about what to emphasize in Chapter 1. I find it useful to talk about the economics of crime example (Example 1.1) and the wage example (Example 1.2) so that students see, at the outset, that econometrics is linked to economic reasoning, even if the economics is not complicated theory. I like to familiarize students with the important data structures that empirical economists use, focusing primarily on cross-sectional and time series data sets, as these are what I cover in a first-semester course. It is probably a good idea to mention the growing importance of data sets that have both a cross-sectional and time dimension. I spend almost an entire lecture talking about the problems inherent in drawing causal inferences in the social sciences. I do this mostly through the agricultural yield, return to education, and crime examples. These examples also contrast experimental and nonexperimental (observational) data. Students studying business and finance tend to find the term structure of interest rates example more relevant, although the issue there is testing the implication of a simple theory, as opposed to inferring causality. I have found that spending time talking about these examples, in place of a formal review of probability and statistics, is more successful (and more enjoyable for the students and me). 计量经济学上机综合练习题 (2008.11,周国富) 下表是按当年价格计算的中国1990—2006年国家财政用于文教科卫支出(Y )和国内生产总值(X )的统计资料(单位:亿元): 数据来源:《中国统计年鉴2007》。 (一)为了考察国家财政用于文教科卫支出(Y )和国内生产总值(X )的关系,观察Y 和X 的散点图,得到如下结果: 02000 4000 6000 8000 50000100000150000200000250000 X Y 要求:写出绘制上述散点图的命令格式。 答:绘制上述散点图的命令格式为: scat x y (二)上述散点图显示Y 与X 之间呈较强的线性关系,因此可以建立有截距项的Y 对X 的 线性回归模型,即μββ++=X Y 10。采用OLS 法得到如下结果: Dependent Variable: Y Method: Least Squares Date: 11/22/08 Time: 19:59 Sample: 1990 2006 要求:写出用OLS 法估计上述回归方程的命令格式。 答:用OLS 法估计上述方程的命令格式为: ls y c x (三)根据上述软件输出结果,完成下列任务(要求写出主要的步骤,得数可以直接取自软件输出结果) 1. 写出OLS 法得到的回归方程,并对结果的统计意义和经济意义进行解释。 解:OLS 法得到的回归方程为 Y = -450.6960 +0.035299X + e (-3.148239)(26.33443) R 2=0.978829 2 R =0.977417 统计意义:当X 增加1个单位时,可引起Y 平均增加0.035299个单位。 经济意义:当GDP 增加1亿元时,国家财政用于文教科卫支出平均增加0.035299亿元。 2. 进行经济意义检验。 答:随着GDP 的增加,国家财政用于文教科卫支出应随之提高。由于斜率β1的估计值为正号,因此模型的经济意义检验通过。 3. 进行变量的显著性检验【α=0.05,t 0.05(15)=1.753,t 0.025(15)=2.131】。 解:提出假设H 0: β1 = 0 H 1: β1≠0 计算检验统计量: S t 1 ? 11?βββ-= = 26.33443 由于t >t 0.025(15)=2.131(或者,其双尾P 值 = 0.0000<0.05),所以拒绝假设H 0:β1= 0, 接受对立假设H 1:β1≠0 。 计量经济学题库(超完整版)及答案 一、单项选择题(每小题1分) 1。计量经济学就是下列哪门学科得分支学科(C ). A.统计学B 。数学C 。经济学D.数理统计学 2.计量经济学成为一门独立学科得标志就是(B )。 A .1930年世界计量经济学会成立 B .1933年《计量经济学》会刊出版 C.1969年诺贝尔经济学奖设立 D 。1926年计量经济学(Economics )一词构造出来 3.外生变量与滞后变量统称为(D )。 A。控制变量B .解释变量C .被解释变量 D 。前定变量 4.横截面数据就是指(A )。 A 。同一时点上不同统计单位相同统计指标组成得数据B.同一时点上相同统计单位相同统计指标组成得数据 C .同一时点上相同统计单位不同统计指标组成得数据 D .同一时点上不同统计单位不同统计指标组成得数据 5。同一统计指标,同一统计单位按时间顺序记录形成得数据列就是(C )。 A .时期数据 B .混合数据 C 。时间序列数据D.横截面数据 6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定得概率分布得随机变量,其数值受模型中其她变量影响得变量就是()。 A .内生变量B.外生变量 C 。滞后变量D 。前定变量 7。描述微观主体经济活动中得变量关系得计量经济模型就是(). A.微观计量经济模型B。宏观计量经济模型C.理论计量经济模型D.应用计量经济模型 8.经济计量模型得被解释变量一定就是( )。 A 。控制变量B。政策变量C 。内生变量D .外生变量 9.下面属于横截面数据得就是()。 A .1991-2003年各年某地区20个乡镇企业得平均工业产值 B。1991-2003年各年某地区20个乡镇企业各镇得工业产值 C .某年某地区20个乡镇工业产值得合计数 D 。某年某地区20个乡镇各镇得工业产值10.经济计量分析工作得基本步骤就是()。 A 。设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型 C .个体设计→总体估计→估计模型→应用模型 D .确定模型导向→确定变量及方程式→估计模型→应用模型 11。将内生变量得前期值作解释变量,这样得变量称为(). A .虚拟变量 B 。控制变量C.政策变量 D 。滞后变量 12.()就是具有一定概率分布得随机变量,它得数值由模型本身决定。 A。外生变量B.内生变量C.前定变量D。滞后变量 13.同一统计指标按时间顺序记录得数据列称为(). A 。横截面数据 B 。时间序列数据 C 。修匀数据 D .原始数据 14.计量经济模型得基本应用领域有()。 A 。结构分析、经济预测、政策评价 B .弹性分析、乘数分析、政策模拟 C.消费需求分析、生产技术分析、D。季度分析、年度分析、中长期分析 15.变量之间得关系可以分为两大类,它们就是( ).计量经济学课后题答案

计量经济学综合分析练习题及答案.11

计量经济学题库及答案

相关主题

文本预览