管理学作业答题纸

财务报表分析 02次作业(第5-8单元)答题纸

学籍号:姓名:________________

学习中心:分数:班级: ______________ __ 批改老师:

本次作业满分为100分。请将每道题的答案写在对应题目下方的横线上。

题目1 [50 分] (1)

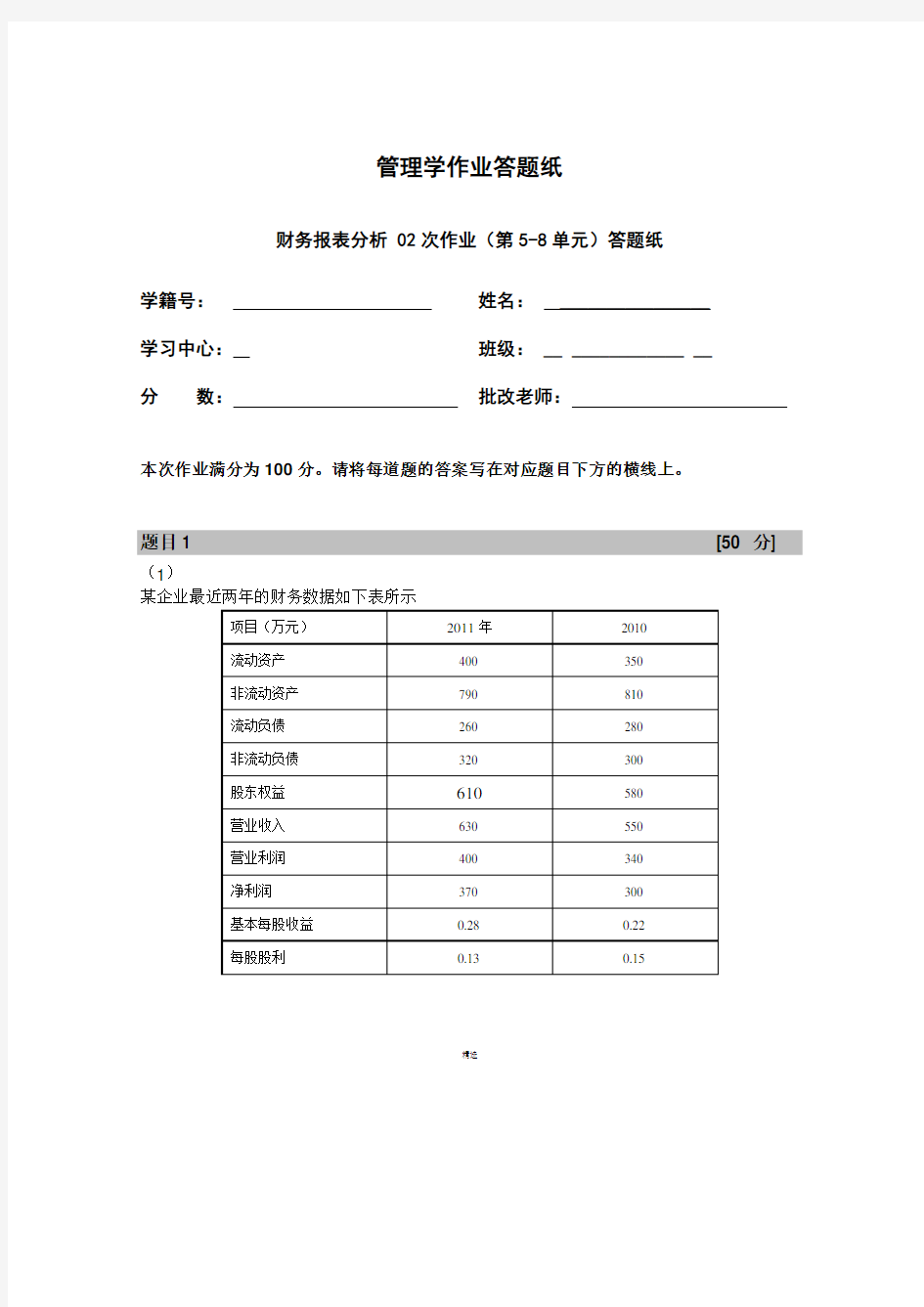

某企业最近两年的财务数据如下表所示

精选

结合上述数据分别计算该企业2011年的销售增长率、利润增长率(营业利润及净利润)、资产增长率、股东权益增长率,并结合上述指标采用综合指标评价法对该企业的可持续增长能力进行分析。同时计算该企业的内含增长率和可持续增长率。(出自第六单元)

答:

销售增长率=(630-550)/550=14.55%

营业利润增长率=(400-340)/340=17.65%

净利润增长率=(370-300)/300=23.33%

资产增长率=((400+790)-(350+810))/(350+810)=2.59%

股东权益增长率=(610-580)/ 580=5.17%

根据综合指标评价法,该企业的销售增长率、净利润增长率、营业利润增长率、资产增长率和股东权益增长率都为正值,说明该企业的各项重要指标都在增长。具体比较各项指标的关系,首先销售增长率14.55%大于资产增长率2.59%,在一定程度上说明该公司的销售增长可能依靠资产投入效益性较好。进一步对资产的分析可以发现,该企业的非流动资产较大幅度减少,说明其可能在2011年进行了较少的固定资产投资。其次股东权益增长率远小于净利润增长率,说明股东权益的增长有一部分很有可能来自生产经营活动创造的净利润。再次,净利润增长率23.33%显著高于营业利润增长率17.65%,说明该公司净利润的增长并不是来自营业利润的增长,其净利润中可能包含营业外收入等非正常项目,说明公司在净利润方面的持续增长能力可能较差。最后营业利润增长率17.65%大于销售增长率14.55%,说明收入的增长带来了营业利润的增加,企业的营业成本、营业税费和期间费用可能较少,营业利润增长的效益性也较高。

综上分析,该企业的各项增长能力都相对较好,但不具有可持续性。但是这一结论还要进一步结合该企业所处的行业和考察连续多期的增长率进行进一步的考

精选

察。

内含增长率=(370/(400+790))*(1-0.13/0.28)=16.67%

可持续增长率=(370/630)*(1-0.13/0.28)=31.48%

题目2 [50 分] (2)

作业题

某企业最近三年的财务数据摘要如下

根据杜邦分析法的三项指标分解,分别计算2011年和2010年的净资产收益率,并采用连环替代法顺序分析销售净利润率、总资产周转率和权益乘数对净资产收益率变化的影响。(出自第八单元)

答:

2011年

销售净利润率=270/1680=16.07%

总资产周转率=1680/((1570+1040)/2)=1.29

权益乘数=((1570+1040)/2)/((750+690)/2)=1.81

净资产收益率=16.07%*1.29*1.81=37.52%

精选

2010年

销售净利润率=230/1210=19%

总资产周转率=1210/((1040+950)/2)= 1.22

权益乘数=((1040+950)/2)/((690+570)/2)= 1.58 净资产收益率=19%*1.22*1.58=36.62%

以2010年为基期

销售净利润率替换=16.07%*1.22*1.58=30.98%

总资产周转率替换=16.07%*1.29*1.58=32.75%

权益乘数替换=16.07%*1.29*1.81=37.52%

销售净利润率影响=30.98%-36.62%=-5.64%

总资产周转率影响=32.75%-30.98%=1.77%

权益乘数影响=37.52%-32.75%=4.77%

精选

精选

精选