2013年中级财管全书公式总结

第二章财管基础

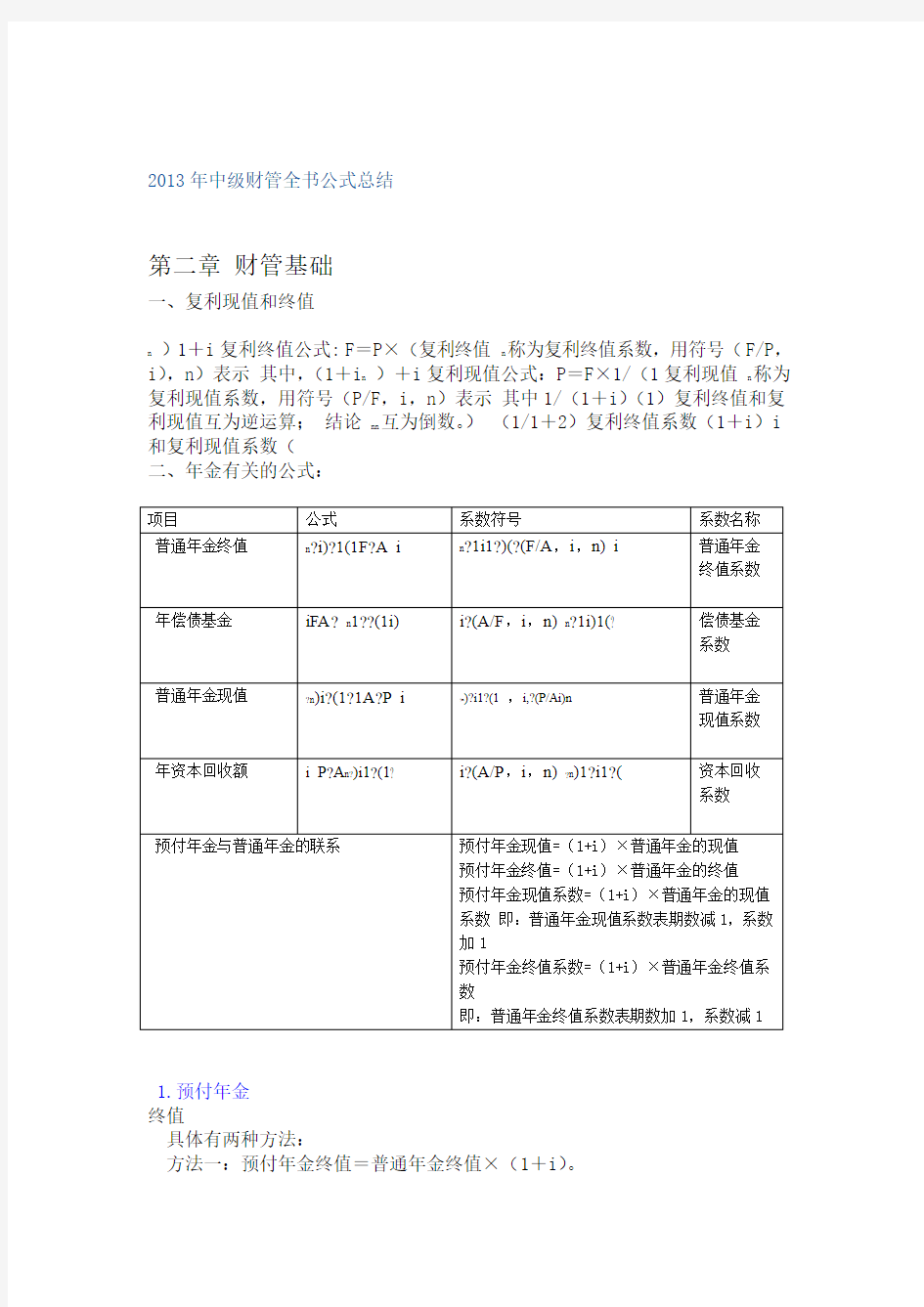

一、复利现值和终值

n)1+i复利终值公式: F=P×(复利终值n称为复利终值系数,用符号(F/P,i),n)表示其中,(1+i n)+i复利现值公式:P=F×1/(1复利现值n称为复利现值系数,用符号(P/F,i,n)表示其中1/(1+i)(1)复利终值和复利现值互为逆运算;结论nn互为倒数。)(1/1+2)复利终值系数(1+i)i 和复利现值系数(

二、年金有关的公式:

1.预付年金

终值

具体有两种方法:

方法一:预付年金终值=普通年金终值×(1+i)。

方法二:F=A[(F/A,i,n+1)-1]

现值

两种方法

方法一:P=A[(P/A,i,n-1)+1]

方法二:预付年金现值=普通年金现值×(1+i)

2.递延年金

现值

【方法1】两次折现

计算公式如下:

P=A(P/A,i,n)×(P/F,i,m)

【方法2】

P=A(P/A,i,m+n)-A(P/A,i,m)

=A[(P/A,i,m+n)-(P/A,i,m)]

式中,m为递延期,n为连续收支期数,即年金期。

【方法3】先求终值再折现

P=A×(F/A,i,n)×(P/F,i,m+n)A终值

递延年金的终值计算与普通年金的终值计算一样,计算公式如下:

F=A(F/A,i,n)A注意式中“n”表示的是A的个数,与递延期无关。

3.永续年金

利率可以通过公式i=A/P

现值

P=A/i

永续年金无终值

4.普通年金

现值 =A*(P/a,i,n)

终值= A*(F/a,i,n)

5.年偿债基金的计算

①偿债基金和普通年金终值互为逆运算;

②偿债基金系数和年金终值系数是互为倒数的关系。

6.年资本回收额的计算

年资本回收额是指在约定年限内等额回收初始投入资本或清偿所债务的金额。年资本回收额的计算实际上是已知普通年金现值P,求年金A。

计算公式如下:

式中,

称为资本回收系数,记作(A/P,i,n)。

【提示】(1)年资本回收额与普通年金现值互为逆运算;

(2)资本回收系数与普通年金现值系数互为倒数。

【总结】系数之间的关系

1.互为倒数关系

复利终值系数×复利现值系数=1

年金终值系数×偿债基金系数=1

年金现值系数×资本回收系数=1

2.预付年金系数与年金系数

(1)期数加1,系数减1

终值系数(2)即付年金终值系数=普通年金终值系数×(1+i)

(1)期数减1,系数加1

现值系数(2)即付年金现值系数=普通年金现值系数×(1+i)

三.名义利率与实际利率

一年多次计息时的名义利率与实际利率

实际利率:1年计息1次时的“年利息/本金”

名义利率:1年计息多次的“年利息/本金”

四.风险与收益的计算公式

1. 资产收益的含义与计算

单期资产的收益率=资产价值(价格)的增值/期初资产价值(价格)

= [利息(股息)收益+资本利得]/期初资产价值(价格)

=利息(股息)收益率+资本利得收益率

2.预期收益率

预期收益率E(R)=

式中,E(R)为预期收益率;P表示情况i可能出现的概率;R表示情况i出现时的收益率。ii

3. 必要收益率

必要收益率=无风险收益率+风险收益率

4.风险的衡量

方差

方差和标准离差作为绝对数,只适用于期望值相同的决策方案风

险程度的比较。标准差

标准离对于期望值不同的决策方案,评价和比较其各自的风险程度只能

借助于标准离差率这一相对数值差率

5.资产组合的风险与收益

1)投资组合的期望收益率

?)(RW?EE(R)?ipi2)投资组合的风险

22222??????w?w?w2?w?212212211p1,

3) 投资组合的方差

22222??????ww?w?w?2?22211p21,112

6.β系数

定义公式

COVRR????),(iiimmmi??,???iim,22???mmm证券资产组合的系统风险系数

7.资本资产定价模型

R = R+β×(R—R)ffm R表示某资产的必要收益率;

β表示该资产的系统风险系数;

R表示无风险收益率,通常以短期国债的利率来近似替代;f R表示市场组合收益率m

四、总成本模型

总成本=固定成本总额+变动成本总额

=固定成本总额+(单位变动成本×业务量)

1).高低点法

?y最低点业务量成本?最高点业务量成本 b==?x

最低点业务量最高点业务量-a=最高点业务量成本-b×最高点业务量

或:=最低点业务量成本-b×最低点业务量

2).回归分析法

????2xyxxy?a=??22)x?n(x???xyxny? b=

??22)xnx(?

预算管理第三章.现金预算一可供使用现金=期初现金余额+现金收入可供使用现金-现金支出=现金余缺现金余缺+现金筹措-现金运用=期末现金余额

生产预算二. 预计生产量=预计销售量+预计期末存货-预计期初存货

直接材料预算三. 某产品耗用该材料的消耗定额×该产品预计产量某种直接材料预计生产需要量=1.该材料预计-+该材料预计的期末库存量2.某种直接材料预计采购量=某种直接材料预计生产需要量的期初库存量 +前期含税采购金额×本期付现率3.购买材料支付的现金=本期含税采购金额×本期付现率本期全部采购现金支出(包括支本期预计含税采购金额-=期初应付账款余额+期末应付账款余额4. 付前期的采购支出)

直接人工预算四. 某种产品直接人工总工时=单位产品定额工时×该产品预计生产量 1. 某种产品直接人工总成本=单位工时工资率×该种产品直接人工总工时 2.

.五制造费用预算 1.变动制造费用预算=变动制造费用分配率×业务量预算总数 2.制造费用预计现金支出=制造费用预算总额-折旧费用

六、单位生产成本预算.单位产品预计生产成本=单位产品预计直接材料成本+单位产品预计直接人工成本+单位产品1 预计制造费用 2.期末结存产品成本=期初结存产品成本+本期生产成本-本期销售成本

销售及管理费用预算七. 销售及管理费用预计现金支出=销售及管理费用预算总额-折旧及摊销费用