典型例题:2013/06 Q4 b(关于Accounting issue ‐ financial instrument)

背景:服装生产商,因海外拓展计划需要使用对冲工具(远期外汇合同)。

问题:讨论为什么审计金融工具是特别挑战性的?解释计划审计要考虑哪些事项?(8分)

回答:

?金融工具本身,相关的交易以及暴露出的风险,对于管理层和审计师而言都是非常难理解的。

如果审计师不能充分理解金融工具,以及它对于财务报告的影响,就很难评估它产生重大错报的风险,也很难发现会计处理上的错误和相关披露的不恰当。即使相对简单的金融工具,其说明也很复杂。

?许多金融工具的专业性本质,就需要审计师依赖专家意见作为审计证据。当使用专家时,审计师必须确保专家的客观性和胜任能力,充分评估专家的工作,但这点也很难,因为专家的工作太专业了,不容易理解。

?审计师还会发现对于金融工具的交易缺乏证据,或者证据来源于管理层。比如说许多财务报告要求金融工具按照公允价值估值。但公允价值就是个基于管理层判断的模型。于是,估值常常是主观的,由管理层的意志所决定,增加了重大错报的风险。

?审计师在审计金融工具时,保持职业的怀疑态度,是非常必要的。但面对一个复杂且主观的交易或余额时,除了管理层的判断,其他证据少的可怜。所以要做到这点不容易。

?另外,这里还涉及了控制问题,因为金融工具通常由专门的部门来操作,具体由少数几个人拍板做决定。这个部门可能没有被整合进入财务系统,他们的会计处理和正常的会计系统不一致。

内控不足,而且无法实现权责分离。然而,一些公司会建立很强的内控系统来监督金融工作,这样重大错报的风险就比较低。

1)在计划审计金融工具前,审计师必须先对金融工具相关的会计处理和披露有一个很好的了解。

比如,适用的财务报表准则,IFRS 9金融工具&IFRS 7金融工具披露。这些准则应用比较复杂,审计师要有一个透彻的理解,雇主投资金融工具是什么,这类工具的特征,雇主为什么选它,相关的政策。

2)考虑审计金融工具需要哪些资源,也是很重要的。审计团队由谁来做这块的审计,他是否有足

够的能力,是否需要请专家。都需要考虑,而且解释给客户。还需要给专家一个工作指导,确保他的工作与审计目的一致,符合相关的财务报告要求。

3)审计计划还应包括理解雇主关于金融工具的内控,或者内审。理解金融工具是如何被监督和控

制,将有助于审计师决定审计流程的方法,时间和程度,比如,是否做一个控制测试。

4)还需要特别考虑管理层对金融工具的估值,这是写入财务报告的。这里涉及一定的估计,根据

ISA 540,包括公允价值的会计估计和相关披露要求,审计师要理解雇主是如何做会计估计的,数字的估计依据是什么。

5)最后,要考虑金融工具的重要性水平,评估与之相关的风险是否高。

27.ISA 600: Special Considerations – Audits of Group financial statements★★★

In a group situation the parent company will have to prepare its own audited accounts together with the audited consolidated accounts incorporating all component companies.母公司不仅要准备单家企业报表,还要准备含成分公司的合并报表,且都需要母公司审计所审计。A ‘component’ means a division, branch, subsidiary, jointventure or associate whose financial information is included in the financial statements of the group. As standalone companies, they too will have to prepare their own audited accounts unless they are exempt.成分公司包括分部,子公司,合资公司,联营公司等,他们的信息都会在集团财务报表中包含。他们作为单家企业,其财务报表也需要被单独审计,除非符合豁免要求。对于成分公司的单独审计,可以是母公司事务所,也可以是其他审计事务所。

The group auditor is the firm with responsibility for the opinion on the group financial statements. In most countries this responsibility is not diminished by reliance on the work of the other auditors of the

comp know 责任不他都要所合伙

The g comp ethica 性。所ISA 60group can st 那么可? 需? 需Gene inform audit 供所有公司审

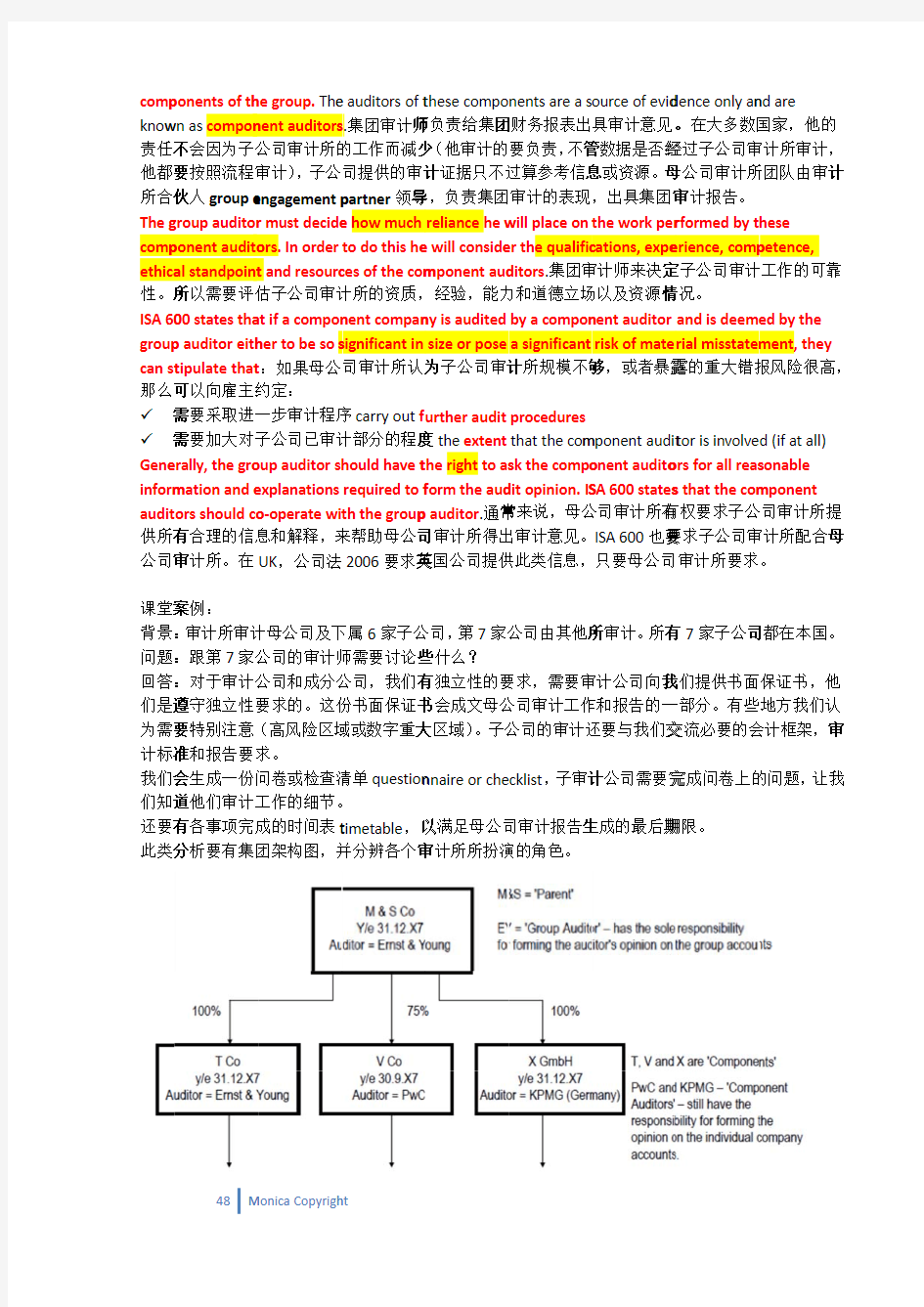

课堂案背景:问题:回答:们是遵为需要计标准我们会们知道还要有此类分

ponents of th wn as compon 不会因为子公要按照流程审伙人group e group auditor ponent audito al standpoint 所以需要评估00 states tha p auditor eith tipulate that 可以向雇主约需要采取进一需要加大对子erally, the gro mation and e ors should co 有合理的信息审计所。在案例:

:审计所审计:跟第7家公:对于审计公遵守独立性要要特别注意准和报告要求会生成一份问道他们审计工有各事项完成

分析要有集团he group. The nent auditors 公司审计所的审计),子公engagement p r must decide ors. In order t and resourc 估子公司审计at if a

compon her to be so s t :如果母公约定:

一步审计程序子公司已审计oup auditor s explanations o ‐operate wi 息和解释,来UK ,公司法

计母公司及下公司的审计师公司和成分公要求的。这份(高风险区域求。

问卷或检查清工作的细节。成的时间表t 团架构图,并e auditors of t s .集团审计师的工作而减少司提供的审计partner 领导e how much to do this he ces of the com 计所的资质,nent compan significant in 司审计所认为序carry out f 计部分的程度hould have t required to f th the group 来帮助母公司2006要求英下属6家子公师需要讨论些公司,我们有份书面保证书域或数字重大清单question

timetable ,以并分辨各个审these compo 师负责给集团少(他审计的计证据只不过导,负责集团reliance he w e will conside mponent aud 经验,能力ny is audited size or pose 为子公司审计urther audit 度the extent the right to as form the aud p auditor .通常司审计所得出英国公司提供公司,第7家公些什么?

有独立性的要书会成文母公大区域)。子公nnaire or che 以满足母公司审计所所扮演nents are a s 团财务报表出要负责,不管过算参考信息审计的表现will place on er the qualific ditors .集团审力和道德立场by a compon a significant 计所规模不够procedures

that the com sk the compo dit opinion. IS 常来说,母公出审计意见。供此类信息,公司由其他所要求,需要审公司审计工作公司的审计还cklist ,子审计司审计报告生演的角色。

ource of evid 具审计意见。管数据是否经息或资源。母,出具集团审the work per cations, expe 审计师来决定场以及资源情nent auditor risk of mate 够,或者暴露mponent audit onent audito SA 600 states 公司审计所有ISA 600也要只要母公司所审计。所有审计公司向我作和报告的一还要与我们交计公司需要完生成的最后期dence only an 。在大多数国经过子公司审母公司审计所审计报告。

rformed by t erience, comp 定子公司审计情况。

and is deem rial misstate 露的重大错报tor is involve ors for all reas s that the com 有权要求子公要求子公司审审计所要求有7家子公司我们提供书面一部分。有些交流必要的会完成问卷上的期限。

nd are

国家,他的

审计所审计,

所团队由审计hese petence, 计工作的可靠ed by the ment, they 报风险很高,d (if at all) sonable mponent 公司审计所提审计所配合母。 司都在本国。保证书,他地方我们认会计框架,审的问题,让我

计母 审我

子公司T:跟母公司同一个事务所,应该问题不大。

子公司V:1)财报日跟母公司有3个月时差,根据IFRS,这个时差是可接受的,而且在此期间内没有重大事项发生。如果有重大事项发生,则需要期中的财报interim F/S。2)母公司审计有权问子公司审计所有他们需要的相关信息和解释。3)75%所有权也不是问题因为满足子公司归类,对其会计处理(完全合并进去)也是正确的。

子公司X:海外分公司,母公司的董事有责任确保集团审计师收到了他们所要的协作和支持。

其他考虑:是否有成分公司是不重要的?如果很不重要(比如只占集团1%收入业务),他们只要提供draft accounts,并做一个analytical review即可。但如果审阅的结果显示有错误,那么母公司审计师才会执行更多细节的工作。

●Group Account VS Parent Account

基于大多数21世纪合并集团的性质,集团公司审计师的工作非常复杂,面临一大堆风险,而且不仅仅是在审计母公司时。这就需要审计师:

Understanding the structure of the group, paying close attention to the risk of ‘hidden’ or ‘shell’ companies as discovered during the Enron scandal.理解集团公司的组织架构,特别注意隐藏在背后的公司或壳公司。

Appraising the quality of the component auditor, in terms of the planning, execution and review of their work ‐ this might involve review of documents and even attendance at the closing meeting for a component audit.评价子公司的审计师的质量,根据计划,执行和审阅他们的工作,包括查看文档,甚至参加子公司审计的总结会议。

The fact that their group opinion is often based upon the work of others and as such this demonstrates significant audit risk.事实上,集团公司审计师的审计意见常常是基于其他人的工作,这就显示了一个比较高的审计风险。

28.Matters to consider before accepting appointment as parent company auditor接受母公司审计工作

前,需要考虑的问题

The group auditor should consider whether or not their participation is sufficient to be able to act as the group auditor. For this purpose the group auditor would consider the following.事务所需要考虑他们的

参与是否足以作为集团审计。从以下几方面考虑:

a)The materiality of the portion of the financial statements which the group auditor audits;集团公司

审计审核的财务报表的比例的重要性(比如子公司里,大部分别人审的,自己审的很少,那再审集团,风险和工作量就比较大了)

b)The group auditor's degree of knowledge regarding the business of the component s;对于集团子公

司商业的了解程度

c)The risk of material misstatements in the financial statements of the components audited by the

component auditor(s);子公司审计的财务报表有重大错报的风险

d)The ability, where necessary, to perform additional procedures to enable them to act as group

auditors; 能力,需要额外采取多少程序,才能做好集团审计的工作

e)The nature of the group auditor’s relationship with the firm acting as component auditor.集团审计

和子公司审计所之间的关系的性质。

Under ISA 600, if the group auditor has concerns about:根据准则要求,集团审计师如有以下疑虑,要么出具无法发表意见,要么考虑是否还接受或继续担任集团审计师The group auditor is unlikely to be able to deliver anything other than a disclaimer of opinion and should not consider either accepting or continuing with the engagement.

?the quality of work from component auditors;子公司审计师的工作的质量

?the ability of the group auditor to get involved with component auditors to obtain sufficient appropriate audit evidence if necessary; 集团审计师是否有能力从子公司审计师哪里获得充分恰当的审计证据

?the availability of information on consolidation from the client客户整合的信息的可用性

●Issues arising when a component is located abroad当子公司在海外时,面临的问题

In this case, a number of potential difficulties could arise such as the following.潜在困难:

a)Different accounting policies might be used in the foreign country. The component accounts must

be brought into line with the accounting policies used by the parent company in order to

consolidate properly. The group auditor will use the checklist mentioned above to determine the accounting policies used.不同国家可能用不同的会计政策,但合并进入母公司又要求使用同样的会计政策。集团审计师要使用检查表来核对使用的会计政策。

b)There may be cultural problems unique to the country in which the component operates. The

group auditor will need to be sensitive to these during dealings with the component auditors.不同国家还有文化差异。集团审计师在于子公司审计师交流时,要注意这个问题。

c)Language problems might arise.语言障碍

d)There may be issues in existence which are specific to the country in which the component operates.

For example, some countries are subject to hyperinflation; accounts produced in these

circumstances will need to be adjusted prior to consolidation with the parent. Factors such as these will need to be identified for each component and tackled as appropriate during the audit.某些国家会产生的特别问题,比如极度通胀的国家,账目需要再合并前做调整。在审核过程中,这些因素需要被逐个辨识和解决。

●The correct classification of investments投资的正确归类

Subsidiary Control over company (>50% rule) Full consolidation

Associate Significant influence (20% + rule) Equity method

Joint ventures 类似结婚,rights to the net assets Equity method

Joint operations 类似同居,rights to the assets, and

obligations for the liabilities 开一个Joint operationaccount,Line by line accounting

It is important that the degree of control exercised by the parent company is tested by the group auditor.母公司行使的控制的程度,需要由审计师来测试。

The auditor needs to consider how an investment fits into the activities of the group. He should (1) review board minutes for evidence of the degree of influence exercised by the parent. He should also discuss the matter with the parent directors.审计师要考虑集团投资活动的性质。可以查看董事会议纪要作为母公司影响力程度的证据。他也可以直接跟母公司董事讨论此事。

The existence of other significant shareholders may indicate that the parent company has little influence. The auditor should check the (2)register of members to determine the level of shareholding and potential influence held by other shareholders.如果有其他大股东的存在,可能令母公司的影响力变得很小。审计师应当查看董事会登记名册来看看持股比例和其他董事的潜在影响力。

The auditor should also consider(3) how easy it is to obtain information about another company. This could also be an indicator of significant influence.审计师也可以考虑获取其他公司信息的难易程度。这也是重要影响的一个特征。

●Consolidation audit procedures整合审计程序

集团审计师要做许多步骤:

1)Confirming the balances extracted from the financial statements of each component prior to their

inclusion on the consolidation schedule在把从每个成分公司财务报表中抓取的期初期末值并入合并报表前,先确认下这些数值

2)Reviewing the disclosures necessary for the group accounts, such as related parties查看集团账户的

披露是否充分恰当,比如关联方

3)Gathering evidence appropriate to the various consolidation adjustments.搜集针对不同合并调整

的适当的证据

4)Goodwill is calculated in line with IFRS 3 Business Combinations, which was amended in January

2008 to require more transparency of the value of non‐controlling interests (NCI ‐ previously known as minority interests).商誉的计算按照准则,需要更透明的NCI的价值来计算。

5)The standard allows measurement of NCI either at share of subsidiary net assets or FV. The latter

results in 100% of goodwill on acquisition analysed between parent and NCI elements for

consolidation.标准允许NCI的计算要么按照在子公司净资产的份额,要么按照FV,所以有partial goodwill和full goodwill之分。

6)Fair value (FV) is used to determine assets and liabilities for these calculations. Share price on

acquisition is used for the FV of the NCI.公允价值是被用来决定资产和负债的。股价是用来计算NCI在收购日的公允价值。The overall approach the auditor should follow for determining FV can be summarised as follows:确认FV的方法:

?Obtain an understanding of the entity’s process for determining fair values理解公司确认公允价值的过程

?Identify and assess the risks of material misstatement at the assertion level在认定层面,辨识和评估重大错报的风险

?Perform audit procedures on the data used to develop the fair values, and对确认FV的数据履行审计程序

?Evaluate whether the fair value measurements have been properly determined.评估FV测试方法是否合适

●Implications for the auditor’s report where a component’s report has been modified如果子公司的审

计报告是修改的,那集团审计报告怎么做?

In a group situation, materiality and risk must be assessed in the context of the group as a whole. The group auditor must consider the materiality of any modifications to a component’s audit report in relation to the whole of the consolidated accounts.在集团报表里,重要性和风险的评估是基于集团整体而言的。集团审计师考虑子公司审计报告的调整,也是基于合并账户整体而言。(比如母公司业务1B,子公司业务1M,100K的错误对于子公司而言重要,但对于母公司而言,不重要,所以可以不调整。)

This can lead to situations where a component may have a materialqualification that has no impact on the group opinion which would remain unmodified. Similarly a pervasive qualification in a component’s audit report may only have a material impact on the group opinion.正因为如此,所以导致了子公司审计意见是保留的,有重大未调整项,但对于集团而言,仍然是未修改意见。同样,对于子公司审计报告是致命的错误,对母公司而言或许只是重大影响。

Ultimately the decision as to the impact of a modification to a component's audit report on the consolidated opinion is a matter of judgement for the group auditor.最终决定对一个子公司的审计报告的修改就成了集团审计判断的问题。

Where the group auditor concludes that adequate evidence about the work of the component auditor cannot be obtained and has been unable to perform sufficient additional procedures with respect to that

component, he should consider the implications for the auditor’s report. A subsequent modification in these circumstances would be on the grounds of insufficient or inappropriate audit evidence.如果集团审计的结论是无法获得对于子公司审计的充分证据,无法履行额外的充分的审计程序,他应该考虑修改审计意见,理由是不充分或不适当的审计证据。

●Joint audits 联合审计

A joint audit can be defined as one "where two or more auditors are responsible for an audit engagement and jointly produce an audit report to the client".定义为两家或多家审计所同时对一家雇主负责,并联合出具审计报告。Reasons:

a)In a new acquisition the parent may insist that their auditor acts jointly with those of the new

subsidiary.当母公司收购新公司时,要求他们原来的审计和母公司审计一起联合审计

b)A company operating from widely dispersed locations may find it useful to have joint auditors.公司

业务地点非常分散,母公司审计和当地所联合审计很有帮助

c)Foreign subsidiaries may need to employ local audit firms to satisfy the laws of the country in which

they operate. These local auditors may act jointly with the group auditors.国外分公司需要当地审计所,因为熟悉当地法律法规。需要集团审计所跟当地所联合审计

d)Some companies may prefer to use local accountants while at the same time enjoying the wider

range of services offered by a large national firm.有些公司喜欢本地审计师,但有同时享受国际事务所提供的更广泛的业务,所以有联合的要求。

Before accepting appointment as a joint auditor it will be necessary to consider the experience and standards of the other firm.在接受联合审计邀约前,很有必要考虑对方所的经验和标准。

The allocation of work between the firms needs to be agreed and the auditors should agree whether joint or separate engagement letters will be sent.双方的工作分配需要事前约定,同时还要约定是联合的业务书,还是分开的业务书。Both firms must sign the audit report and both are responsible for the whole audit. They are jointly liable in the event of litigation.两方都要在审计报告上签字,都对整体的审计承担责任,如果有诉讼,要一起负责。

●Transnational audits跨国审计

A transnational audit means an audit of financial statements which are or may be relied upon outside the entity’s home jurisdiction for purposes of significant lending, investment or regulatory decisions; this will include audits of all financial statements of companies with listed equity or debt and other public interest entities which attract particular public attention because of their size, products or services provided.对财务报告的审计,或依赖于境外的管辖权,比如上市公司在境外有重大的发股发债,不仅要满足本国规定,还必须满足境外相应的法规,这也是为了股权人,债权人或其他公众利益,因为它的规模,产品和服务吸引特定的公众注意。

The growth in such transnational engagements has led to a number of issues that clients are more aware of in the 21st Century:在21世纪,这部分业务增长,但客户也意识到很多问题

a)Variations in audit approaches and the role of regulators across different jurisdictions has led to

variable degrees of engagement quality.审计方法的变化和监管机构在不同司法管辖区的作用也导致了业务质量的程度不一

b)The incomplete nature of ISA adoption worldwide has led to variations in audit approach.ISA未在全

球范围内使用,导致了审计方法的变化。

c)Cultural differences worldwide leading to different audit approaches.文化差异导致审计方式的不同

典型例题:2013/12 Q1★★★(一定会考!)

背景:汽车制造商,很多分公司负责制造和分销,还有推广和零售。所有成分公司都是同一个year end.公司重组,新买了一家海外公司,又卖了一家分公司。1)雇主内控不错,会使用尽可能多的内控来降低审计成本。2)新买了公司,100%控股,在海外,使用IFRS,使用当地货币。3)运输至少6周,所以会在货物在途的问题。4)新公司一般都会有GW。5)看清楚收购日!6)处置公司利润处理

问题1. 解释这个案子里的risks of material misstatement。尤其要评论对于集团财报而言的materiality。

回答:

●Materiality of Zennor Co

评估海外公司利润和资产,必须先要转化成本币。Projected profit占集团利润11.3%,asset占集团资产8%,无论哪方面看,对集团而言都属于重大的成分。A significant component is one which is identified by the auditor as being of individual financial significance to the group.重要性与否,是由审计师来辨别的。该海外公司被视为重要的,基于他的risk profile和change in group structure。购买的商誉是占集团资产2.4%,也很重要。因为资产,商誉都是外币,进入财务报表时,用财报日的汇率来转换,并用这个数值算重要性水平。Materiality needs to be assessed based on the new, enlarged group structure. Materiality for the group financial statements as a whole will be determined when establishing the overall group audit strategy.当计划集团整体审计战略时,也得基于集团整体新的组织架构,来考虑重要性水平。因为新公司的引入,导致结构变化,所以原来的重要性水平需要被重新评估possibly affecting audit strategy and the extent of testing in some areas会影响审计战略和某些领域测试的程度。

●Risks of material misstatement

1.Retranslation of Zennor Co’s F/S

According to IAS 21 The Effects of Changes in Foreign Exchange Rates, the assets and liabilities

of Zennor Co should be retranslated using the closing exchange rate. Its income and expenses should be retranslated at the exchange rates at the dates of the transactions.根据外币报表折算差异,资产和负债用年底汇率,收入和费用用交易日汇率。 The risk is that incorrect exchange rates are used for the retranslations.风险在于用错了折算的汇率。这可能导致高估/低估合并的资产,负债,收入和费用。也可能导致进入OCI的外币报表折算差异的值不正确exchange gains and losses arising on retranslation and to be included in Group other comprehensive income are incorrectly determined.

2. Measurement of exchange gains /losses

The calculation of exchange gains and losses can be complex计算外币报表折算差异是一个很复杂的过程 there is a risk that it is notcalculatedcorrectly, or that some elements are omitted另一个风险就是折算的正确性,是否有数字遗漏。比如说,GW 的折算gain or loss会不会没有算?

3. Recognition of exchange gains /losses

IAS 21 states that exchange gains and losses arising as a result of the restranslation of the subsidiary’s balances are recognised in other comprehensive income.折算导致的损益计入OCI The risk is incorrectclassification这里的风险是归类错误,比如把损益计入当期的利润(RE)

4. Initial measurement of goodwill

In order for goodwill to be calculated, the assets and liabilities of Zennor Co must have been identified and measured at fair value at the date of acquisition.计算商誉的方法是用了收购日的资产和负债的FV。 商誉计算错误的风险,可能有:

‐不是所有的资产和负债都被辨识,漏了contingent liabilities 和contingent assets

‐基于假设的FV是无效的

‐cost of investment计算错误,比如没有考虑contingentconsideration或deferred consideration

算错。

5. Subsequent measurement of goodwill According to IFRS 3 Business Combinations, goodwill should be subject to an impairment review on an annual basis.商誉每年要做减值测试。 这里有风险,减值测试没有做,导致商誉高估,且这会造成经营费用低估。(商誉减值计入经营费用)

6. Consolidation of income and expenses

收购日开始合并收入和费用income and expenses should have been consolidated from that date. full year’s income and expenses风险是合并了整年的收入和费用,高估了集团利润。

7. Disclosure

Extensive disclosures are required by IFRS 3 to be included in the notes to the Group financial statements, for example, to include the acquisition date, reason for the acquisition and a description of the factors which make up the goodwill acquired.对于收购的原因,日期等,要做额外披露。 风险是可能没有做完整的披露,或者披露不易理解not understandable。

8. Intra‐group transactions

根据题意,字母公司间有集团内交易。

根据IAS 24 Related Party Disclosures,集团内交易属于关联方交易,No disclosure of the transactions is required in the Group financial statements in respect of intra‐group transactions because they are eliminated on consolidation. However, both the individual financial statements of the Group company supplying Zennor Co and the financial statements of Zennor Co must contain notes disclosing details of the intra‐group transactions.子母公司在合并报表里无需披露关联方交易,因为在报表里已经相互抵消了。但在各自单家报表里,需要披露交易细节,因为属于关联方交易。 ‐风险是采购&销售;应收应付在合并报表里没有互相抵消。导致高估收入,费用,应收应付等。There is a risk that intra‐group sales, purchases, payables and receivables are not eliminated, leading to overstated revenue, cost of sales, payables and receivables in the Group financial statements.

‐或者单家企业或两家企业报表里,都看不到集团内交易的记录。

‐另一个风险是单家企业报表里没有披露。

‐而且,对于未实现利润要计提费用a provision for unrealised profit should be recognised in the Group financial statements.这个可能没有做,会导致库存高估,利润高估。

9. Goods in transit(关联方内部)

在途货物的销售认定是看销售条款的,如果是FOB,离岸就算卖方销售完成;如果是DDU/DDP,到岸才算销售完成。而且货值比较高,占集团2.3%资产,必须搞清楚 风险点:cars which are in transit to Zennor Co at the year end may be omitted from inventory.在途货物被遗忘。要看看销售条款,判断是否需要记录在母公司CA账上。

问题2.辨识FurtherInformation。

1)Prior years’ financial statements and auditor’s reports上一年的财务报告和审计报告

2)Minutes of meetings where the acquisition was discussed关于讨论收购的会议纪要

3)Business background, e.g. from the company’s website or trade journals商业背景,通过公司网站和

贸易期刊

4)Copies of systems documentation from the internal audit team问内审团队要系统文件拷贝

5)Confirmation from Zennor Co’s previous auditors of any matters which they wish to bring to our

attention跟海外分公司的前审计师确认,是否有值得注意的地方

6)Projected financial statements for the year to 31 December 2013折算后当年财务报表

7)A copy of the due diligence report收购调查的尽职报告拷贝

问题3.建议对于disposal资产需要履行的principle audit procedures.

●Materiality

思路同前,从处置收益/当期利润=12.5%;处置资产/总资产=6.2%说明是重要的。且要注意,处置利润需要被正确做账;从财报中derecognised net assets值要正确做账。

●Risk of material misstatement

1. Derecognition of assets and liabilities

On the disposal of Broadway Co, all of its assets and liabilities which had been recognised in the Group financial statements should have been derecognised at their carrying value, including any goodwill in respect of the company.

处置子公司时,跟子公司相关的资产,负债,包括商誉,都需要按照Carrying value从财报中终止确认。 风险点:不是所有的资产,负债和商誉都终止确认了。导致高估了资产balancing,或者处置利润计算错误,导致集团利润错误。

2. Profit consolidated prior to disposal

It should have been included in Group profit up to the date that control passed.归属于集团公司的利润应该截止至控制转移日。 风险点:被处置子公司的收入被不当合并。卖掉后的利润(已经属于下家了)仍被并入当期报表,导致集团利润高估。

3.Calculation of profit on disposal

the proceeds received have not been measured at fair value as required by IFRS 10 Consolidated Financial Statements 风险点:处置利润计算错误。比如处置所得应该以FV来计量。或有些consideration被遗漏了。

4. Classification and disclosure of profit on disposal

IAS 1 Presentation of Financial Statements requires separate disclosure on the face of the financial statements of material items to enhance the understanding of performance during the year.准则要求在财报首页单独披露重大事项,强化对公司业绩的理解。

另外,Extensive disclosure requirements exist in relation to subsidiaries disposed of对于子公司处置,有更广泛的披露要求。 处置收益重大,所以需要单独披露。风险点:处置收益没有单独披露,或者进入经营成本,导致重大错报。

IAS 7 Statement of Cash Flows requires a note which analyses the assets and liabilities of the subsidiary at the date of disposal.现金流量表要求分析处置子公司的资产和负债。风险点:财报上所有该披露的,没有披露全。

5. Treatment of the disposal in parent company individual financial statements

The parent company’s financial statements should derecognise the original cost of investment and recognise a profit on disposal based on the difference between the proceeds of $180 million and the cost of investment.母公司单家财报上应该终止确认最初的投资成本,确认一个处置收益风险点:母公司单家财报上的投资没有被终止确认,或者利润的计算不正确。

(所得6. Tax There comp the ta calcu paren 上,按的利润

典型例背景:问题回答:1) N 所以有proce activi 可以降of eac 资产。balan 2) B 品牌作policy intan life is 风险点另外,Furth 怎么用brand to all 3) A 新收的得‐投资成本x on disposal e should be a pany and the ax due on the lated based o nt company .母按照权责发生润来算。 例题:2014/:审计所有成1.评估audit :

New client

有detection edures which ities will min 降低这个风险ch of the sub 。这里还有个nces are not c Brand name

作为无形资产y of non ‐amo gible asset w s not .无形资产点在于这个没,品牌估值占her informatio 用的,比如是d name and t products of t Associate 会计的联营企业,本)。

n accrual in b Group financ e disposal . Th on the profit 母公司的税要生制计算税费/06 Q1★★★成分公司,除t risk&辨识和risk ,因为n h focus on ob imise this ris 险。需要了解bsidiaries and 个风险就是比correct 。

产出现在FS ortisation of t with a finite u 产如果有使用没有使用年限占资产7.4%,on : 理解用于是否适用于公herefore its i the Group.,计处理

,占资产11.both the pare cial statement

his should be recognised i 要出现在集团费,基于母公★(一定会考除了一家海外和解释additio no previous e taining a det sk .没有过去的解每一个分公d they are all 比较信息和期总。因为这个the brand ,这useful life is a 用年限,按使限的假设是否,是重大的。于支持品牌名公司的所有产ndefinite life,

.25%,是重要ent

ts for e

in the

团财报

公司处置

风生低或考!)

外的,由当地onal informat experience w tailed knowle 的审计经验。公司,目前看来significant c 期初值有可能个品牌是买来这会是一个风amortised, an 使用年限摊销否正确。如果。

名称的广告和产品?nature , and how th 要的。新的东风险点:对于生制来做账t 低估债务。或者税费计算地所审计。

公司主营纺是买来的品资子公司,是海外公司它过去的审所是当地小公司现金充为了增加市刺激。A 问付。

tion

with the client edge and und 但通过获取来,他们每一omponents 。能不正确com 来的。如果它风险点。IAS nd an intangi 销;如果没有果该摊销不摊和营销的性质e of advertisin e brand nam 东西=风险。

于处置子公司ax is not accr 算错误。

纺织业,卖衣服品牌,一直以初S 是联营企业司,人力便宜审计报告都没小所,是国际充裕,盈余部分市场份额,管理所有子公司要t. However, t derstanding o 取公司的信息一个对母公司RLB 各自占mparative info 它的初始计量38 Intangible ble asset wit 有,则不用。摊销,就会高估质,和品牌的ng and marke me is used , for 司的税费没有rued for ,导致服,亚麻布和初始成本计量业,几个月前,引入了新的没有改过审计际审计所联盟分投资了房地理层有bonu 要年管理费,thorough plan of the Group 息,足够了解都很重要un 占了20%,22%ormation and 量是成本,后e Assets stat th an indefini 但每年要看估资产,低估的预计使用寿eting used to r example, do 有按照权责发致高估利润,和软装饰。量。RLB 是全前投资的。L

的库存系统。

意见,审计

的成员。B

地产赚租金。

us scheme ,来年8月

nning and its

,好好计划,nderstanding %,26%的总d opening 后续没有摊销tes that an ite useful 看看是否有。估经营费用。寿命,品牌是o support the oes it apply A

全

来

g 总销e

‐公司已经多年没有收购公司了,所以引起了固有风险‐缺乏会计处理的会计知识inherent risk that the Group lacks accounting knowledge on the appropriate accounting treatment.

‐联营企业的会计处理是equity method。IAS 28要求an entity with joint control of, or significant influence over, an investee shall account for its investment in an associate or a joint venture using the equity method.风险点:这种方式没有被正确应用。

‐在母公司账上,investment in associate应该调整为11.5+0.5(收购后分到的利润)=12。风险点:计算错误,比如没有X占股百分比,这样投资会高估或低估。

‐另外,投资有减值测试的。风险点:可能的减值测试没有做。

‐disclosure issue披露问题,IAS 1 Presentation of Financial Statements requires that the profit or loss section of the statement of profit or loss shall include as a line item the share of the profit or loss of associates accounted for using the equity method.损益表上要求列名投资后联营公司利润X母公司占比=归于母公司,需要一行行,按照权益法列清楚。综合收益表草表不会将联营企业收入单列一行,它可能已经被删除或从经营费用里抵扣,导致投资收入的不当陈述。

4)Associate –Classification

IAS 28, if an entity holds, directly or indirectly, 20% or more of the voting power of the investee, it is presumed that the entity has significant influence, unless it can be clearly demonstrated that this is not the case.根据联营企业的定义,有重大影响。风险点:虽然持股25%,但可能达不到重大影响,从而不属于联营企业,归类错误。比如说,另75%股权全部在一个人手里,那么25%达不到任何作用,只能算投资,算不上联营企业。

Further information: 投资的理由reason for the investment,母公司是否能够行使足够的影响力。比如查看购买协议和文档,看啊可能A公司参与管理的程度,是否有任命董事会成员的权利clarify matters such as whether Adams Co can appoint board members。可以帮助辨识投资的性质。股东名册也可以确认含投票权convey voting rights的股权。

5)Ross Co’s sales through department stores

公司销售都通过门店,风险点:收入的认定revenue recognition时间点有误,销售被高估或低估。根据IAS 18收入only recognise revenue when the sale of goods criteria have been met满足条件,才能认定。比如说,卖方将产品的风险和回报significant risks and rewards of ownership转移给买方之后,卖方不再参与管理continuing managerial involvement,不再实际控制effective control over the goods,那么可以认定销售收入。

需要看看公司和门店的nature of the agreement协议性质,来理解收入认定政策的实质substance。

6)Ross Co’s inventory in multiple locations

There is a risk that controls are not sufficiently strong in respect of the movement of inventory and counting procedures at the year end, as it will be hard for Ross Co to ensure that all locations are subject to robust inventory counting procedures. 年底库存运输和清点的流程可能不够充分,公司很难确保所有分仓库的库存清点流程都是很好的。这里就有control risk导致库存和cost of sale高估或低估。

7)Lynott Co’s new inventory control system

新的库存系统的引进,也会导致control risk。With any new system, there are risks that controls may take time to develop or be properly understood,适应新系统,完全用好它需要花时间的。不恰当的使用,导致库存数据出错的风险比较高。

8)Beard Co’s investment properties

投资性资产,对单家企业和集团报表,都是重要的。IAS 40 Investment Property, an entity can use either the fair value model or the cost model to measure investment property. When the fair value model is used the gain is recognised in profit or loss.根据准则,投资资产可以用FV也可以成本模型。当用FV 时,盈亏计入损益表。

现在的草表把投资性资产的重估损益计入OCI,这是个错误,没有按照IAS 40来陈述。

另外还有数据错误。FS显示增值2.5,OCI显示增值1.说明增值有部分归入了其他利润里。目前显示的盈利1占总收益的9.3%,是重大的。

Further information: 需要查看这类资产的信息,这类资产今年是否又买过新的。年底估值的变动可能意味着年内有买或者卖,需要核实as part of the movement in the investment property balance during the year could be explained by acquisitions and disposals.任何年内处置资产的信息也要搜集,看看处置是否产生盈利。

9)Opening balances and comparative information

投资性资产出现的错误可能也会发生在其他比较信息里,可能包含重大错报。这增加了其他余额或交易的值是错误的风险。审计师需要保持职业的怀疑态度,怎样做好进一步的审计程序,被计划用来复核期初值和比较值的正确性。

Further information: 询问前任审计师,关于投资性资产的会计处理,是否发现过错误,并导致B公司或集团审计报告有修改意见the accounting treatment for the investment properties, and whether it had been identified as an error, in which case the audit reports of both Beard Co and the Group should have been modified。查看过去的审计报告非常必要,最好看看过去的审计底稿(如果对方允许)。

10)Bonus scheme

The bonus scheme gives rise to a risk of material misstatement (at the financial statement level). Management will be biased towards accounting treatments which lead to overstatement of revenue, for example, the early recognition of revenue.奖金计划提高了重大错报风险,管理层有了动机来高估收入以获取个人奖金。本案中,收入增长11.5%,有高估的潜在可能。但销售成本和经营费用也分别涨了10.9%和11%,与收入增长匹配,说明比较真实的商务活动。It is also noticeable from the draft statement of financial position that there is no accrual recognised in respect of the bonus scheme, unless it has been included inappropriately in trade or tax payables.财报草表中没有任何关于奖金的认定,除非它被错误划入了应付账款或税费里。也有可能完全没有把这部分费用算进任何应付账款里去,那就是低估了负债,高估了利润。

Further information: 获得奖金计划的条款exact terms,for example, the number of people who are members of the scheme and the increase in revenue required to trigger bonus payment, and whether any bonus is payable based on this year’s increase in revenue.比如说,那些人是在奖金计划里,达到多少收入了可以获得奖金,是否跟本年度的增长挂钩,奖金的付款方式等。

11)Management charges

The management charges imposed by the parent company on the subsidiaries represent inter‐company transactions.管理费是母子公司间的交易。按照约定,每家每年8K,对母公司而言就是24K应收。风险点:这些应收应付没有出现在单家企业报表里。在集团层面,这部分交易会互相抵消合并eliminated 和consolidation.如果没有做到合并抵消,则负债和应收会被高估。

12)Inventory

草表显示,库存在年内翻倍了。假设集团是零售的,那么问题的原因在于库存过期,导致库存高估,利润高估。需要重新估值库存至NRV,减值部分计入损益。库存对集团很重要,占了11.2%资产。

13)Intercompany transfers

R公司没卖掉的给L公司,当R认为东西过时,L再循坏使用这些面料。There is a risk that at Group level the intercompany trading is not eliminated on consolidation, which would lead to overstated receivables and payables. In addition, if the inventory is transferred at a profit or loss, which is then not realised by the Group at the year end, the Group inventory figure and operating profit could be over or understated if any necessary provision for unrealised profit or loss is not recognised.风险点:集团内公司交易没有抵消合并,导致应收应付高估。此外,库存的未实现损益需要从集团利润里扣除,并修正库存价值。

14)Goodwill

草表没有认定GW,这对于一个有3个子公司的集团而言是不正常的。要么买子公司时,GW为0或负,要么GW已减值至0。no goodwill arose on the acquisitions, or that the goodwill has been fully written off by impairment.这里的风险点:在集团层面上,低估无形资产,如GW。

Further information: 查看历史财务数据,是否有GW,找到GW没有的原因。也可以看看购买子公司的文件original acquisition documents,评估下购买时是否有GW。

15)Component auditor

L公司由海外本地所审计。这就引入了audit risk,因为会在一定程度上依赖于这家本所的工作。需要小心计划审计程序来降低风险到最小,具体后面有论述。

问题2.解释需要考虑的事项,和执行的程序

Component auditor

ISA 600 requires that if the Group engagement team plans to request a component auditor to perform work on the financial information of a component, the group engagement team shall obtain an understanding of four matters.集团审计如果要成分审计对财报做审计,需要理解4方面内容:

1) Ethic: 集团审计需要确保成分审计understands and will comply with the ethical requirements which are relevant to the group audit,尤其是独立性。当为成分公司做审计时,成分审计所要服从道德要求,这也是与集团审计相关的。本案中,外国的本地所,他们的道德要求可能与母公司所在地不同,或许不那么严格,则需要按照母公司当地要求来,履行更严格的道德标准。

2) Competence:需要评估本地所的能力,是否有行业相关技能和技术知识,是否能够获得成分公司充分的审计证据the relevant industry specific skills and technical knowledge to adequately obtain evidence on the component。本案中,L也是遵照IFRS,那么母子公司对于财报框架的理解应该是一致的。这家外国所也是国际协会成员,应该会有定期培训计划和技术资料更新,提高了他们审计工作的可信度。

3) Resource:集团审计团队应该要理解外国所的资源,确保它可以配合集团所需的工作。另外,还要评估集团审计是否可以融入到成分审计的工作中去,提高工作的程度,目的是获得充分恰当的审计证据。

4) Regulatory environment:成分审计在一个监管环境下工作,理解上应该是有积极的监督的。集团审计需要确认,在成分审计的管辖权,是否有独立的监督系统,来监督审计的专业性和审计的质量。如果有,对他们的工作也就更放心。

ROMM

The risk of material misstatement in the subsidiary being audited by the component auditor must be fully assessed, as areas of high risk may require input from the Group audit team, and not be subject to audit solely by the component auditors.成分审计师审计的子公司的重大错报风险必须被充分评估,那些高风险区域需要集团审计团队的工作,不能仅仅依赖于成分审计的工作。这里的高风险领域有,库存,集团审计要考虑给成分审计提出一些审计程序指导,让他们去执行consider providing instructions to the component auditor on the audit procedure to be performed。

Procedures

?Review the local ethical code (if any) followed by Clapton & Co, and compare with the IESBA Code of Ethics for Professional Accountants for any significant difference in requirements and principles.查看外国所的道德守则,跟IESBA比对,看看是否在要求和原则上,有重大差异

?Obtain confirmation from Clapton & Co of adherence to any local ethical code and the IESBA Code.从外国所获得确认,他们遵照当地道德准则和IESBA

?Establish through discussion or questionnaire whether Clapton & Co is a member of an auditing regulatory body, and the professional qualifications issued by that body.通过讨论问问卷确认外国所

是不是审计监管机构的成员,是否有专业资质

?Obtain confirmations of membership from the professional body to which Clapton & Co belong, or the authorities by which it is licensed.获得他们入的国际审计联盟的会员信息,以及牌照的授权机构

?Discuss the audit methodology used by Clapton & Co in the audit of Lynott Co, and compare it to those used under ISAs (e.g. how the risk of material misstatement is assessed, how materiality is

calculated, the type of sampling procedures used).跟外国所讨论他们审计L公司用的方法,跟ISA 要求的方法比对(关于怎样评估重大错报,重要性计算,抽样方法等)

?A questionnaire or checklist could be used to provide a summary of audit procedures used.可以用调查问卷和检查表来总结所用的审计程序

?Ascertain the quality control policies and procedures used by Clapton & Co, both firm‐wide and those applied to individual audit engagements.确保外国所的质量控制政策和流程,不论是对事务所整体还是个人审计师

?Request any results of monitoring or inspection visits conducted by the regulatory authority under which Clapton & Co operates.查看任何监管机构监督和检查的结果报告

29.Assurance and audit‐related services鉴证业务和其他审计相关业务

定义:An assurance engagement is an engagement in which a practitioner expresses a conclusion designed to enhance the degree of confidence of the intended users other than the responsible party about the outcome of the evaluation or measurement of a subject matter against criteria.鉴证业务是指

注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。鉴证业务包括历史财务信息审计业务、历史财务信息审阅业务和其他鉴证业务。这里暗示了意见的形成是建立在一定的审计证据之上,报告需要拿来交流的。

专业事务所不仅能够提供鉴证业务和审计报告not just be asked for assurance reports,还可以做其他很多审计相关的业务audit‐related services,提供不同程度的保证varying amounts of assurance (if any at all),这个取决于具体业务是什么。

审计相关服务允许企业使用他们的技能,用任何可能的方式来支持他们的的客户,包括审阅reviews、约定程序的业务(执行流程,不对结果承担责任)agreed‐upon procedures和编辑compilations.

●ISAE 3000 Assurance engagements鉴证业务

ISAE提供了鉴证业务的标准,不仅仅是审计或审阅历史财务信息。实质上,很多要求跟审计或审阅很相似,包括保持职业的怀疑态度professional scepticism.

?Acceptance: 在接受一个业务之前,从业人员需要同时满足IESBA道德准则和ISQC1的要求,即对于业务要做的事与客户达成共识,并写入业务书的条款里去agreeing on the terms of the

engagement with the client and confirming these in an engagement letter。

?Planning: 有效计划的要求跟审计业务一样。The appropriateness of the subject matter and the suitability of the criteria to be used in the engagement should be assessed被审计主体的恰当性和评判标准的合适性需要评估:比如评判标准relevant, complete, reliable, neutral and

understandable.

?Completion:需要充分恰当的审计证据,这是结论的基础。Documentation of matters significant 重要事项的文件也支持了assurance conclusion and report鉴证结论和报告,展示了鉴证业务是按照ISAE 3000来执行的。

鉴证业务五要素:

a)一个符合资格的鉴证业务,首先要在接受时,确立三方关系three party relationship:专业从业

人员+责任方+用户

b)appropriate subject matter合适的被审计主体

c)Suitable criteria合适的标准

d)Sufficient appropriate evidence充分恰当的审计证据

e)written assurance report书面鉴证报告(提供合理reasonable和有限limited的保证)

*The subject matter under review can vary enormously被审计主体可以有很大的不同

物理特性Physical characteristics, such as the capacity of a facility.比如设备性能可好?

企业的表现Performance of an entity,可以是内部要求,也可以是外部要求,比如integrated report 的一部分内容(比如公司在IR里给自己定了环保目标,碳排放多少),也可以是公共部门的,formal or informal正式或非正式,financial and non‐financial performance财务和非财务(比如教育质量)的表现,,比如Value for Money (VFM)金钱价值,将实际表现跟预算/目标比对。

●Type of assurance engagement鉴证业务的类型

Prospective financial information

前瞻性财务信息 where the practitioner reviews planned financial performance of an entity (ISAE 3400 The Examination of Prospective Financial Information).专业人士审查公司的财务表现预期计划

Due diligence

尽职调查

of any potential business change.尽职调查任何潜在的业务变化

Assurance reports on compiled pro‐forma information

编制备考信息的保证报告(比如预计销售,数据来源于客户,是否合法) ISAE 3420 Included in a Prospectus provides guidance where a practitioner has been asked to assess whether information compiled by the responsible party has been extracted appropriately from its source.内容说明书提供了指导,专业人士如何评估,责任方编制的信息来源是否恰当/合法渠道。这通常是全球资本市场所要求的支持信息,关系到未来交易。

Assurance reports on service organisations

服务机构的保证报告

(此处指财务服务机构,比如代为记账,他所做的工作是被审计的一部分) ISAE 3402 provides guidance for practitioners who have been asked to report on the quality of controls in place at a service organisation who provides financial reporting information on an outsourced basis for an audited client。提供指导,专业人士对服务机构已有的控制质量出具报告,该服务机构是一个提供财务报告信息的组织,为被审计的客户提供外包服务。

●Assurance provided提供的保证

Level of Assurance Examples

Reasonable assurance is to reduce assurance In our opinion, the financial statements present

engagement risk to an acceptably low level as the basis for a positive form of expression of the practitioner's conclusion.合理保证,降低保证风险至可接受的低水平,审计意见是一个积极的描述。(比如法定审计Audit) fairly, in all material respects, in accordance with International Financial Reporting Standards.或者…internal control is effective, in all material respects, based on XYZ criteria.

Limited assurance is to reduce assurance engagement risk to a level that is acceptable as the basis for a negative form of expression of the practitioner's conclusion.有限保证,降低保证风险至可接受的水平,审计意见是一个校级的描述。(比如审阅Review) Based on our work described in this report, nothing has come to our attention that causes us to believe that the financial statements do not present fairly, in all material respects, in accordance with International Financial Reporting Standards.或者…internal control is not effective…

*However, not all audit‐related services offer assurance.注意,不是所有的审计相关业务都提供保证的,下文会看到。

Form and content of reports报告的形式和内容

ISAE 3000没有规定stipulate一个标准的报告样式,所以不同的业务可以使用不同的词汇。但最基本的报告元素如下minimum:

1)A title that clearly indicates that the report is an independent assurance report;标题,清楚地表明该

报告是一个独立的保证报告

2)An addressee;收件人

3)An identification and description of the subject matter information and, when appropriate, the

subject matter;被审计主体信息的识别和描述

4)Identification of the criteria;标准

5)Where appropriate, a description of any significant inherent limitation associated with the

evaluation or measurement of the subject matter against the criteria;被审计主体的评估和测量的固有局限性

6)When the criteria are available only to specific intended users/relevant only to a specific purpose, a

statement restricting the use of the assurance report to those users/ that purpose;如果标准只针对特定用户,特定目的,必须有审计报告使用局限性说明(比如,此报告仅提供给XX银行,作为资信评估之用)

7)A statement to identify the responsible party and to describe the responsible party's and the

practitioner's responsibilities;辨识责任方的声明,描述责任方和专业人士的职责

8)A statement that the engagement was performed in accordance with ISAEs, ISQC1 and the IESBA

Code of Ethics;标准声明,业务是根据XXXX标准,XX道德标准来执行的

9)A summary of work performed;所执行工作的总结

10)The practitioner's conclusion;专业人士总结

11)The assurance report date; and保证报告的签署日期

12)The signature, name of the firm or practitioner, and a specific location.事务所名字和执行人名字,

签字盖章,地址。

30.ISRE 2400Reviewing historical financial information审阅历史财务信息

似于审计,但保证的级别更低些,也是limitedassurance.这类有限保证的业务变得越来越普遍,who still value the benefit that such an engagement can bring – these so‐called “mini audits”可以给委托公司带来价值,也成为‘迷你审计’.

被审计单位在审计之前in advance of the audit,会要求他们的审计师完成此类业务,为不同的stakeholders提供补充的信息。比如说,上市公司会要求审阅的财务报告,递交给证交所,让他们对公司整年的表现有一个预判initial assessment.

?同保证业务一样,专业人员也要保证他们能够接受此项业务,符合IESBA Code of Ethics要求,双方同意的业务条款terms要写入业务书里signed engagement letter,计划和执行与ISQC要求一致,考虑企业背景,秉持职业怀疑态度,看看是否有引起财报重大错报的因素,财报是否符合IFRS 框架applicable financial reporting framework。

?需要获得充分恰当的审计证据来支持结论,主要是通过enquiry询问和analytical procedures分析性复核程序。

?审阅报告通常是写给X公司高管的,而不是股东,需要写清楚是谁要求审阅业务。

?报告结论和格式一般为:“nothing has come to their attention that causes them to believe that the historical financial statements contain material misstatement and are not prepared in accordance with an applicable financial reporting framework.”

?如同审计,此类结论也是可修改的,取决于发现的问题的性质和程度。一旦有修改,需要有解释段紧跟着结论explanatory basis paragraph immediately preceding the conclusion。同样,如有需要,也可使用强调事项段和其他事项段emphasis of matter and other matter paragraphs。

31.ISRE 2410 Review of Interim Financial Information Performed by the Independent Auditor of the

Entity

?企业对不同的stakeholders承担越来越多的问责,所以对及时timely,可靠reliable的财务信息的需求也越来越高,特别是对报告期的某段特定时期(比如零售商需要报告交易峰值数据)

?ISRE 2410提供了对这类报告的指导,被审计主体不含整个年度的历史财务信息does not contain historical financial information for a full reporting period.。

?广泛来看,它采用了跟审阅一样的方式,主要是通过enquiry询问和analytical procedures分析性复核程序来得出结论。

32.ISRS 4410 Compilation engagements汇编业务(审计相关业务,但不提供保证)

专业人员会被要求提供本审计主体的信息produce subject matter information,并报告report这些信息是否符合标准,以这样的方式评估被审计主体。

另一种情况是(通常发生在小公司,为小公司准备财务报告‐代为记账)。专业人士做账,但不提供保证,也不会去验证这些信息。这项工作只需要有会计做账能力即可。

33.ISRS 4400 Engagements to perform agreed‐upon procedures regarding financial information履行约定

程序的业务(审计相关业务,但不提供保证)

专业人员会被要求履行特定的程序specific procedures,通常是审计前后,并报告经由这些程序得到的实际发现report factual findings from the outcome of those procedures.这类业务只是澄清了做过的

工作,但不含任何判断no judgement reached或者结论no conclusion,也就是,不提供保证no assurance。(比如,舞弊调查fraud investigations,特定的法务会计specific forensic accounting或法务审计forensic auditing)

34.Due diligence reviews engagements尽职调查

一种特殊的审阅业务。A typical due diligence engagement is where a practitioner is engaged by one company planning to take over another to identify the material risks associated with the transaction (including a review of all the assumptions underlying the purchase) in order to ensure that the acquirer has all the necessary facts. This is important when determining purchaseprice. Similarly, due diligence

can also be requested by sellers.典型的尽职调查是收购方,委托专业人员,来看看收购交易是否有重大风险,包括收购的各种假设,保证收购方已知悉所有必要的事实。这对于确认收购价格来说非常重要。同样,尽职调查也可以是被收购方发起的。具体有下述方面:

?Financial due diligence (a review of the financial position and obligations of a target to identify such matters as covenants and contingent obligations);财务方面的尽职调查,查看财务状况,包括现金流状况等,查看契约义务或或有义务情况

?Operational and IT due diligence (extent of operational and IT risks, including quality of systems, associated with a target business);经营和IT的尽职调查,经营和IT风险,包括经营系统的质量

?People due diligence (keystaff positions under the new structure, contract termination costs and costs of integration);人员的尽职调查,尤其是在新架构下的核心人员,合同终止成本和整合成本 ?Regulatory due diligence (review of the target's level of compliance); and法规的尽职调查,查看被收购标的的合规度

?Environmental due diligence (environmental, health and safety and social issues).环境的尽职调查,任何相关的环境,健康,安全和社会问题。

尽职调查主要是通过enquiry询问和analytical procedures分析性复核程序。Although due diligence uses the techniques of a review engagement it is unlikely that any assurance will be provided. It is normally a report of factual findings such as agreed upon procedures.注意,虽然尽职调查用了审阅业务的手段,但是不提供保证。通常是报告给雇主履行程序后所有的事实发现,类似于约定程序业务。

典型例题:2013/12 Q2★★★(一定会考!)

背景:B欲收购M,委托C尽职调查M,B和M都不是C的审计客户。B是图书发行商,主营教科书和学术杂志。目前市场环境是客户更喜欢上网买,所以B的经营环境恶化了。B现在考虑提供在线订阅,但缺乏知识和资源来开发网站,所以想收购M。报告还将给银行用来融资。B没有收购经验,需要C 提供收购指导。M是风投投资建立起来的IT公司,持续创新,赢得奖项,2个主创人只有少量股份,主要在风投手里。50人员办公室只有租金1000,是风投象征性收取的。公司除恶了CPU,其他设备很少,主要是工资支出比较高,6个月前有外聘的技术人员。3大业务:给企业客户建网站,一次性收费,但维护2‐5年;技术资料的订阅业务,针对个人,占30%收入;客户数据库,用于营销用途,占收入20%。

问题1. B委托C做尽职调查的3个benefits.(6分)

1)Objective‐Net Asset of Target co(FV adjustment)目的:计算被收购公司的净资产

One of the objectives of a due diligence review is for the assets and liabilities of the target company to be identified and valued. 辨识目标公司的资产和负债,并合理估值。帮助收购方了解目标公司的资产和负债的性质,因为不是所有资产和负债都在财务报表中显示的(比如自己的无形资产,只有合并报表才显示;或有负债,也应该纳入估值考虑)Therefore a benefit of due diligence to Baltimore Co is to gain an understanding of the nature of assets and liabilities which are being acquired, as not all assets and liabilities of Mizzen Co are recognised in its financial statements.本案中,M建立的客户数据库,是自生的无形资产,不会在FS里认定。但对B的收购而言,是有价值的资产)

2)Business Focus‐Operation, Legal, Tax经营重点:经营、立法、纳税

A second benefit is that the due diligence review should uncover more information about operational issues, which may then help Baltimore Co’s management to decide whether to go ahead with the acquisition.尽职调查可以揭露更多关于经营问题的信息,帮助B决定是否要继续收购。本案中,M的主营业务只有1块与B公司需求有关,所以需要获得更多关于其他业务的信息,看看另2块业务是否也让B获益。

The due diligence review should cover a wide range of issues, such as reviews of the company’s legal

and tax positions, which may uncover significant matters.尽职调查覆盖广泛面比较广,包括审阅公司的合规度和税务状况,可能会揭示一些重要事项。

3)Externally audit firm外部审计所

An externally provided due diligence review, as opposed to a review conducted by management of Baltimore Co, is likely to provide information in a time‐efficient, impartial manner.外部事务所进行的尽

职调查,相对于B公司管理层进行的审阅工作而言,提供的信息更及时有效,也更态度公正。本案中,B公司管理层从未进行过收购,但审计所有财务和商业理解,也更有经验来提供一个有质量的尽职调查审阅。

A review report issued by Goleen & Co will add credibility to the planned acquisition, which may help secure the bank loan which is needed to fund the acquisition.事务所提供的审阅报告对于收购案更有公信力,有助于B公司向银行融资筹措收购资金。

问题2.尽职调查的关注点matters which will be focus on以及additional information need

需要考虑的问题:(16分)

Matters to focus on in the due diligence review

1)Equity owners of Mizzen Co and involvement of BizGrow: Starting point, VC, Exist Route:收购可行性M公司由风投投资建立起来的性质,是一个至关重要的问题,所以是尽职调查第一个要考虑的点。Venture capitalists provide equity when a company is incorporated, and typically look for an exit route within three to seven years。通常,风投股权投资,一般在3‐7年内会考虑退出途径。M公司是4年前建立起来的,所以风投是想继续持有股权,还是以跟B公司换股的渠方式退出whether the acquisition of BizGrow’s shares by Baltimore Co would be compatible with the planned exit route.,这是很重要的。

2)Motivation of Acquisition: Synergy (Sale, cost, Key skills and expertise):收购的动机

显然,本案中的创始人对于M公司的成功至关重要。如果他们继续留在M公司,B才有收购的兴趣和意义。如果这2人更愿意关注于新IT技术的研发,而不是B所关注的那块网站业务。没有了这2人的经验,那么收购的意义就没这么大了。或许能招聘到其他人,也有B需要的相关技能和经验,或者这部分技能可以由特约专家提供,但这不是收购的一部分。

3)FV of Net Asset Acquired:收购报价

M公司有好几类重要的内部生成的无形资产,这些都不会出现在单家企业报表里,但在尽职调查时,他们的价值必须要被辨识和评估will not be recognised in its individual accounts but must be identified and measured as part of the due diligence review。首先,2人创新研发的网页界面,审阅需要决定这类知识产权IP的性质和归属权。其价值评估比较困难,但又是收购的重要一块内容。如果B想获得这个IP,应用于它的新网站。此外,客户数据库也属于无形资产,但很难定价。尽职调查需要确认这些数据库与B经营的相关性,这些数据库的信息是否与时俱进。

4)Premises房屋

M目前经营地是由风投以很低的价格提供的。如果收购成功,那么便宜的租赁将终止。尽职调查需要确认M需要的新办公地址和相关成本。或许可以直接用B的办公室,从文中来看,并不需要很大地方。还要看下租赁合同,是否有固定时间,提前解约需要罚金否?

5)Other tangible assets

M拥有的资产有电脑,家具等。需要确认这些资产是租赁的还是自有的owned or held under lease。另外还有其他有形资产,如汽车吗?如果M公司还有其他购买有形资产的契约commitments,也要审阅。

6)Accounting policy on revenue recognition

M有一些相对比较复杂的收入,尽职调查需要确认对于这些收入的会计政策是否合理,与IAS 18 Revenue一致否?The revenue generated from website development and maintenance should be split into two components, with the revenue for website development recognised once the website has been provided to the customer, but the revenue for maintenance spread over the contract period。网站开发和维护的收入应该分成2部分,开发收入即刻认定,维护收入要分摊到整个合同期间。这里的风险点在于收入认定过早,导致M的利润虚高。

对于年度订阅业务的收入认定也存在同样问题,需要审阅是否递延至未来期间revenue relating to future periods being deferred。

7)Sustainability and relevance of revenue streams

财报显示,收入增长23.7%。This is an impressive growth rate and work must be done to analyse the likelihood of revenue streams being maintained and further growth being achieved.(收购估值方法——行业特点)这是一个惊人的增长速度,必须分析看看这个收入是否可以维持,未来增长是否可以实现。比如,网站开发+2年维护的合同,有多少会续约。目前M的收入业务中,跟B相关的占比不高,那么收购后,将如何管理?(收购后整合问题)

8)Operating expenses(成本结构)

?财务数据里有个潜在的不正常的趋势是经营费用。在2011年‐2012年,经营费用分别是60%和

58.3%。但2013年跌至49.6%。这可能是基于公司增长的规模效应economies of scale,也或者

是因为2013年的费用被低估,收入被高估了。

?2013年,引入了特聘专家(自由职业人)As freelance web designers have been used in 2013,经营费用/收入预期会增长。尽职调查应该细致分析经营成本,确保费用的记录是完整的和精确的。?除了2010年,财务费用一直是250/年。尽职调查要揭示出财务成本的原因是什么,收购后这部分成本是否会存续?这可能是付给风投的钱(作为投资公司的管理费management charge)或者银行贷款利息。B公司需要了解任何涉及财务费的债务的性质understand the nature of any liability in relation to this finance charge。

9)Cash position and cash management(现金流量表)

M公司的现金状况需要确认。如果公司不怎么需要资本支出或流动现金,如果公司过去3年的盈利水平如FS所述,那么它应该是资金充裕的cash‐rich.

尽职调查要确认公司从成立之初产生的现金流cash generated是怎么花的,比如,是通过分红dividend payments给风投或2个创始人吗?

Additional information required

1)Contract or legal documentation describing the nature of the investment which BizGrow made

when Mizzen Co was incorporated, and detailing the planned exit route.合同或者法定文件,描述了当初风投投资的性质,以及计划的退出路径的细节

2)A register of shareholders showing all shareholders of Mizzen Co.股东名册,显示所有M公司的股

东

3)An organisational structure, in order to identify the members of management and key

personnel and their roles within Mizzen Co.组织架构,辨识管理层的核心人员,以及他们在公司内的角色

4)A list of employees and their roles within the company, and their related obligations including

salary, holiday entitlements, retirement plans, health insurance and other benefits provided by

初中数学平均数的中考知识点总结 关于初中数学平均数的中考知识点总结 初中数学平均数的中考知识点总结 平均数 定义 平均数是用总数除以份数。平均数容易受到极端数据的影响。 简介 平均数项目分类算术平均数 算术平均数是指在一组数据中所有数据之和再除以数据的个数。它是反映数据集中趋势的一项指标。 把n个数的总和除以n,所得的商叫做这n个数的平均数 几何平均数 geometricmean n个观察值连乘积的n次方根就是几何平均数。根据资料的条件不同,几何平均数分为加权和不加权之分。 公式:x=(x1*x2*......*xn)^(1/n) 调和平均数 harmonicmean 调和平均数是平均数的一种。但统计调和平均数,与数学调和平均数不同。在数学中调和平均数与算术平均数都是独立的自成体系的。计算结果两者不相同且前者恒小于后者。因而数学调和平均数定义为:数值倒数的平均数的倒数。但统计加权调和平均数则与之

不同,它是加权算术平均数的变形,附属于算术平均数,不能单独 成立体系。且计算结果与加权算术平均数完全相等。主要是用来解 决在无法掌握总体单位数(频数)的情况下,只有每组的变量值和相 应的标志总量,而需要求得平均数的情况下使用的一种数据方法。 公式:n/(1/A1+1/A2+...+1/An) 加权平均数 Weightedaverage 加权平均数是不同比重数据的平均数,加权平均数就是把原始数据按照合理的比例来计算,若n个数中,x1出现f1次,x2出现f2次,…,xk出现fk次,那么 (x1f1+x2f2+...xkfk)÷(f1+f2+...+fk)叫做x1,x2, …,xk的加权平均数。f1,f2,…,fk是x1,x2, …,xk的权。 公式:(x1f1+x2f2+...xkfk)/n,其中f1+f2+...+fk=n,f1,f2,…,fk叫做权。 说明:1)“权”的英文是weight,表示数据的重要 程度。即数据的权能反映数据的相对“重要程度”。 2)平均数是加权平均数的一种特殊情况,即各项的权相等时,加权平均数就是算术平均数。 平方平均数 quadraticmean 平方平均数 公式:M=[(a^2+b^2+c^2+…n^2)/n]^(1/2)。 温馨提示:上面的内容是初中数学平均数知识点总结,聪明的大家肯定熟记于心了吧。 初中数学知识点总结:平面直角坐标系

大物知识点总结 第一部分声现象及物态变化 (一)声现象 1. 声音的发生:一切正在发声的物体都在振动,振动停止,发声也就停止。声音是由物体的振动产生的,但并不是所有的振动都会发出声音。 2. 声音的传播:声音的传播需要介质,真空不能传声 (1)声音要靠一切气体,液体、固体作媒介传播出去,这些作为传播媒介的物质称为介质。登上月球的宇航员即使面对面交谈,也需要靠无线电,那就是因为月球上没有空气,真空不能传声 (2)声间在不同介质中传播速度不同 3. 回声:声音在传播过程中,遇到障碍物被反射回来人再次听到的声音叫回声 (1)区别回声与原声的条件:回声到达人的耳朵比原声晚0.1秒以上。 (2)低于0.1秒时,则反射回来的声间只能使原声加强。 (3)利用回声可测海深或发声体距障碍物有多运 4. 音调:声音的高低叫音调,它是由发声体振动频率决定的,频率越大,音调越高。 5. 响度:声音的大小叫响度,响度跟发声体振动的振幅大小有关,还跟声源到人耳的距离远近有关 6. 音色:不同发声体所发出的声音的品质叫音色 7. 噪声及来源 从物理角度看,噪声是指发声体做无规则地杂乱无章振动时发出的声音。从环保角度看,凡是妨碍人们正常休息、学习和工作的声音都属于噪声。 8. 声音等级的划分 人们用分贝来划分声音的等级,30dB—40dB是较理想的安静环境,超过50dB 就会影响睡眠,70dB以上会干扰谈话,影响工作效率,长期生活在90dB以上的噪声环境中,会影响听力。 9. 噪声减弱的途径:可以在声源处、传播过程中和人耳处减弱 (二)物态变化 1 温度:物体的冷热程度叫温度

2摄氏温度:把冰水混合物的温度规定为0度,把1标准大气压下沸水的温度规定为100度。 3温度计 (1)原理:液体的热胀冷缩的性质制成的 (2)构造:玻璃壳、毛细管、玻璃泡、刻度及液体 (3)使用:使用温度计以前,要注意观察量程和认清分度值 4.使用温度计做到以下三点 ①温度计与待测物体充分接触 ②待示数稳定后再读数 ③读数时,视线要与液面上表面相平,温度计仍与待测物体紧密接触 5.体温计,实验温度计,寒暑表的主要区别 构造量程分度值用法 体温计玻璃泡上方有缩口 35—42℃ 0.1℃①离开人体读数 ②用前需甩 实验温度计无—20—100℃ 1℃不能离开被测物读数,也不能甩 寒暑表无—30 —50℃ 1℃同上 6.熔化和凝固 物质从固态变成液态叫熔化,熔化要吸热 物质从液态变成固态叫凝固,凝固要放热 7.熔点和凝固点 (1)固体分晶体和非晶体两类 (2)熔点:晶体都有一定的熔化温度,叫熔点 (3)凝固点:晶体者有一定的凝固温度,叫凝固点 同一种物质的凝固点跟它的熔点相同 8.物质从液态变为气态叫汽化,汽化有两种不同的方式:蒸发和沸腾,这两种方式都要吸热 9.蒸发现象 (1)定义:蒸发是液体在任何温度下都能发生的,并且只在液体表面发生的汽化现象 (2)影响蒸发快慢的因素:液体温度高低,液体表面积大小,液体表面空气流动的快慢

(大数据)北邮大数据技术课程重点总结

5.数据化与数字化的区别 数据化:将现象转变为可制表分析的量化形式的过程; 数字化:将模拟数据转换成使用0、1表示的二进制码的过程 6.基于协同过滤的推荐机制 基于协同过滤的推荐(这种机制是现今应用最为广泛的推荐机制)——基于模型的推荐(SVM、聚类、潜在语义分析、贝叶斯网络、线性回归、逻辑回归) 余弦距离(又称余弦相似度):表示是否有相同的倾向 欧几里得距离(又称欧几里得相似度):表示绝对的距离 这种推荐方法的优缺点: 它不需要对物品或者用户进行严格的建模,而且不要求物品的描述是机器可理解的;推荐是开放的,可以共用他人的经验,很好的支持用户发现潜在的兴趣偏好。 数据稀疏性问题,大量的用户只是评价了一小部分的项目,而大多数的项目是没有进行评分;冷启动问题,新物品和新用户依赖于用户历史偏好数据的多少和准确性,一些特殊品味的用户不能给予很好的推荐。 7.机器学习:构建复杂系统的可能方法/途径 机器学习使用场景的核心三要素:存在潜在模式、不容易列出规则并编程实现、有历史的数据 8.机器学习的基础算法之PLA算法和Pocket算法(贪心PLA) 感知器——线性二维分类器,都属于二分类算法 二者的区别:迭代过程有所不同,结束条件有所不同; 证明了线性可分的情况下是PLA和Pocket可以收敛。 9.机器为什么能学习 学习过程被分解为两个问题: 能否确保Eout(g)与Ein(g)足够相似? 能否使Ein(g)足够小? 规模较大的N,有限的dVC,较低的Ein条件下,学习是可能的。 切入点:利用具体特征的,基于有监督方式的,批量学习的分析,进行二分类预测。 10.VC维: 11.噪声的种类: 12.误差函数(损失函数) 13.给出数据计算误差 14.线性回归算法:简单并且有效的方法,典型公式 线性回归的误差函数:使得各点到目标线/平面的平均距离最小! 15.线性回归重点算法部分:

第9讲平均数 把一个(总)数平均分成几个相等的数,相等的数的数值就叫做这个(总)数的平均数。例如,24平均分成四个数:6,6,6,6,数6就叫做24分成四份的平均数。又如,24平均分成六个数:4,4,4,4,4,4,数4就叫做24分成六份的平均数。 由此可见,平均数是相对于“总数”和分成的“份数”而言的。知道了被均分的“总数”和均分的“份数”,就可以求出平均数: 总数÷份数=平均数。 “平均数”这个数学概念在我们的日常生活和工作中经常用到。例如,某次考试全班同学的“平均成绩”,几件货物的“平均重量”,某辆汽车行驶某段路程的“平均速度”等等,都是我们经常碰到的求平均数的问题。根据求平均数的一般公式可以得到它们的计算方法: 全班同学的总成绩÷全班同学人数=平均成绩, 几件货物的总重量÷货物件数=平均重量, 一辆汽车行驶的路程÷所用的时间=平均速度。 我们在上一讲的例2中,已经接触到求平均数的应用题,下面再举一些例子来说明有关平均数应用问题的解法。 例1一小组六个同学在某次数学考试中,分别为98分、87分、93分、86分、88分、94分。他们的平均成绩是多少? 解:总成绩=98+87+93+86+88+94=546(分)。 这个小组有6个同学,平均成绩是 546÷6=91(分)。 答:平均成绩是91分。 例2把40千克苹果和80千克梨装在6个筐内(可以混装),使每个筐装的重量一样。每筐应装多少千克? 解:苹果和梨的总重量为 40+80=120(千克)。 因要装成6筐,所以,每筐平均应装 120÷6=20(千克)。 答:每筐应装20千克。 例3小明家先后买了两批小猪,养到今年10月。第一批的3头每头重66千克,第二批的5头每头重42千克。小明家养的猪平均多重? 解:两批猪的总重量为 66×3+42×5=408(千克)。 两批猪的头数为3+5=8(头),故平均每头猪重 408÷8=51(千克)。 答:平均每头猪重51千克。 注意,在上例中不能这样来求每头猪的平均重量: (66+42)÷2=54(千克)。 上式求出的是两批猪的“平均重量的平均数”,而不是(3+5=)8头猪的平均重量。这是刚接触平均数的同学最容易犯的错误! 例4一个学生为了培养自己的数学解题能力,除了认真读一些书外,还规定自己每周(一周为7天)平均每天做4道数学竞赛训练题。星期一至星期三每天做3

选择题汇总 1.在冯诺依曼体系结构的计算机中引进了两个重要的概念:采用二进制和存储程序 2.1946年诞生了世界上第一台电子计算机:ENIAC 3.计算机最早的应用领域是:数值计算 4.英文缩写CAD的中文意思是:计算机辅助设计 5.办公自动化OA是计算机的一项应用,按计算机的分类,它属于:数据处理 6.电子商务的本质是:商务活动 7.国际通用的ASCII 码的码长是:7 8.在计算机中,20GB的硬盘可以存放的汉子数是:10*1024*1024 KB 9.计算机中所有信息的存储都采用:二进制 10.大写字母B的ASCII码值是:66 11.汉子在计算机内部的存储、处理、和传输都使用汉子的:机内码 12.存储24*24点阵的一个汉子信息,需要的字节数是:72 13.组成中央处理器的主要部件是:运算器和控制器 14.操作系统对磁盘进行读/写的物理单位是:扇区 15.计算机能够直接进行识别和处理的语言是:机器语言 16.将高级语言源程序翻译成目标程序,完成这种翻译过程的程序是:编译程序 17.多媒体处理的是:数字信号 18.所有计算机的字长都是固定不变的,都是8位 19.计算机病毒是指“能够侵入计算机并在计算机系统中潜伏和传播、破坏系统正常工作的一种具有繁殖能力的”: 特殊程序 20.将发送端数字脉冲信号转换成模拟信号的过程称为:调制 21.实现局域网与广域网互联的主要设备是:路由器 22.Internet 中完成从域名到IP地址或者从IP地址到域名转换服务的是:DNS

23.IE浏览器收藏夹的作用是:收集感兴趣的页面地址 24.关于电子邮件:发件人必须有自己的E-MAIL账户/必须知道收件人的E-MAIL账户/可以使用OUTLOOK管理联系人的信息 25.计算机发展的四个阶段: 1)1946-1959,电子管 2)1959-1964 晶体管 3)1964-1972 中小规模集成电路 4)1972至今大规模、超大规模集成电路26.计算机的特点: 1)高速精确的运算能力2)准确的逻辑判断能力3)强大的存储能力 4)自动功能 5)网络与通信能力 27.计算机网络功能的重要意义:改变了人类交流的方式和信息获取的途径 29.网格计算的三要素:任务管理、任务调度、资源管理 30.云计算的构成包括:硬件、软件和服务 31.云计算的特点:超大规模、分布式、虚拟化、高可靠性、通用性、高可扩展性、按需服务、价廉 32.电子计算机的发展方向:巨型化、微型化、网络化、智能化 33.计算机中最重要的核心部件:芯片 34.电子商务是应用现代信息技术在互联网络上进行的商务活动,电子商务是现代信息技术和现代商业技术的结合体 35.信息技术包含三个层次:信息基础技术、信息系统技术、信息应用技术 36.现代信息技术的发展趋势:数字化、多媒体化、高速度、网络化、宽频带、智能化 37.计算机中数据的最小单位是位,存储容量的基本单位是字节,8个二进制位称为1个字节 1Byte=8bit 39.计算机由输入、存储、运算、控制和输出五个部分组成 40.运算器(ALU)是计算机处理数据形成信息的加工厂,主要功能是对二进制数码进行算术运算和逻辑运算控制器是计算机的心脏,指挥全机各个部件自动、协调地工作 控制区和运算器是计算机的核心部件,合称为中央处理器

1. 数据抽象:物理抽象、概念抽象、视图级抽象,模式、模式、外模式 提示: (1). 概念模式:(面向单个用户的) 是数据中全部数据的整体逻辑结构的描述。它由若干个概念记录类型组成。 (2). 外模式:(面向全局的) 是用户与数据库系统的接口,是用户用到的那部分数据的描述。它由若干个外部记录类型组成。(3). 模式:(面向存储的) 是数据库在物理存储方面的描述,它定义所有的部记录类型、索引、和文件的组织方式,以及数据控制方面的细节。 模式描述的是数据的全局逻辑结构,外模式描述的是数据的局部逻辑结构。对应与同一个模式可以有任意多个外模式。在数据库中提供两级映像功能,即外模式/模式映像和模式/模式映像。对于没一个外模式,数据库系统都有一个外模式/模式映像它定义了该外模式与模式之间的对应关系。这些映像定义通常包括在各自外模式的描述中,当模式改变时,由数据库管理员对各个外模式/模式的映像做相应改变,可以使外模式保持不变,从而应用程序不必修改,保证了数据的逻辑独立性。数据库中只有一个模式,也只有一个模式,所以模式/模式映像是唯一的,它定义了数据全局逻辑结构与存储结构之间的对应关系。当数据库的存储结构改变了,由数据库管理员对模式/模式映像做相应改变,可以使模式保持不变,从而保证了数据的物理独立性。 2. SQL语言包括数据定义、数据操纵(Data Manipulation),数据控制(Data Control) 数据定义:Create Table,Alter Table,Drop Table,Craete/Drop Index等 数据操纵:Select ,insert,update,delete, 数据控制:grant,revoke 3. SQL常用命令 CREATE TABLE Student( ID NUMBER PRIMARY KEY, NAME V ARCHAR2(50) NOT NULL);//建表 CREATE VIEW view_name AS Select * FROM Table_name;//建视图 Create UNIQUE INDEX index_name ON TableName(col_name);//建索引 INSERT INTO tablename {column1,column2,…} values(exp1,exp2,…);//插入 INSERT INTO Viewname {column1,column2,…} values(exp1,exp2,…);//插入视图实际影响表 UPDA TE tablename SET name=’zang 3’ condition;//更新数据 DELETE FROM Tablename WHERE condition;//删除 GRANT (Select,delete,…) ON (对象) TO USER_NAME [WITH GRANT OPTION];//授权 REVOKE (权限表) ON(对象) FROM USER_NAME [WITH REVOKE OPTION] //撤权 列出工作人员及其领导的名字: Select https://www.doczj.com/doc/297556924.html,,https://www.doczj.com/doc/297556924.html, FROM EMPLOYEE E S WHERE E.SUPERName=https://www.doczj.com/doc/297556924.html, 4. 视图 提示: 计算机数据库中的视图是一个虚拟表,其容由查询定义。同真实的表一样,视图包含一系列带有名称的列和行数据。但是,视图并不在数据库中以存储的数据值集形式存在。行和列数据来自由定义视图的查

大学物理下册 学院: 姓名: 班级: 第一部分:气体动理论与热力学基础 一、气体的状态参量:用来描述气体状态特征的物理量。 气体的宏观描述,状态参量: (1)压强p:从力学角度来描写状态。 垂直作用于容器器壁上单位面积上的力,是由分子与器壁碰撞产生的。单位 Pa (2)体积V:从几何角度来描写状态。 分子无规则热运动所能达到的空间。单位m 3 (3)温度T:从热学的角度来描写状态。 表征气体分子热运动剧烈程度的物理量。单位K。 二、理想气体压强公式的推导: 三、理想气体状态方程: 1122 12 PV PV PV C T T T =→=; m PV RT M ' =;P nkT = 8.31J R k mol =;23 1.3810J k k - =?;231 6.02210 A N mol- =?; A R N k = 四、理想气体压强公式: 2 3kt p nε =2 1 2 kt mv ε=分子平均平动动能 五、理想气体温度公式: 2 13 22 kt mv kT ε== 六、气体分子的平均平动动能与温度的关系: 七、刚性气体分子自由度表 八、能均分原理: 1.自由度:确定一个物体在空间位置所需要的独立坐标数目。 2.运动自由度: 确定运动物体在空间位置所需要的独立坐标数目,称为该物体的自由度 (1)质点的自由度: 在空间中:3个独立坐标在平面上:2 在直线上:1 (2)直线的自由度: 中心位置:3(平动自由度)直线方位:2(转动自由度)共5个 3.气体分子的自由度 单原子分子 (如氦、氖分子)3 i=;刚性双原子分子5 i=;刚性多原子分子6 i= 4.能均分原理:在温度为T的平衡状态下,气体分子每一自由度上具有的平均动都相等,其值为 1 2 kT 推广:平衡态时,任何一种运动或能量都不比另一种运动或能量更占优势,在各个自由度上,运动的机会均等,且能量均分。 5.一个分子的平均动能为: 2 k i kT ε=

三大办公软件Word、Excel、PPT知识点归纳

第一部分 Word文档知识点 第一章 Word文档的编辑与排版功能 一、Word2016操作界面: 由“文件”按钮、快速访问工具栏、标题栏、功能区(选项卡和命令组)、标尺、共享、页面区域、滚动条、状态栏等组成。 Word2016的默认后缀名是:.docx 二、word的基本操作: 1.文件的基本操作 1)不同输入法之间的切换:Ctrl+Shift键; 2)CapsLook=大、小写字母切换 3)NumLook=控制数字小键盘打开与关闭 2.输入日期和时间; 1)插入当前日期:Alt+Shift+D;2019/12/18 星期三 2)插入当前时间:Alt+Shift+T;19时31分 3.选定文本的作用:选定文本后,才能编辑和修改文本。 4.输入文档时,直接按“Enter”键可对文档内容进行换段;按“Shift+Enter”组 合键可对内容进行换行,并出现一个手动换行符“↓”。 5.选定文本的方法; 1)选择整个文档:在文档左侧页边距外侧的空白页面上,连续点击鼠标左键三次。 2)选择整个段落:在段落的左侧页边距外侧的空白页面上,连续点击鼠标左键两次。 3)选择一行:在一行的左侧页边距外侧的空白页面上,单击鼠标左键。 4)可以使光标插入点快速移到第一页页头的组合键是Ctrl+home。

5)选择文档中竖块文本的方法,可以按住Alt键选择。 6)小区域选择:按住鼠标左键,从开始位置拖动到结束位置,松开鼠标左键。 三、文本和段落的基本格式 设置文字格式的操作有设置字体、字号、字形、下划线、边框、底纹、颜色等; 设置段落格式的操作有设置对齐、缩进、行间距、段间距以及边框和底纹等; 设置页面格式的操作有设置纸张、页边距、页眉和页脚、页边框等。 1、字体的安装: 1)选中字体文件,鼠标右键“安装”; 2)开始/控制面板/字体 2、段落文本的对齐方式包括:左对齐Ctrl+L、居中Ctrl+E、右对齐Ctrl+R、两端对齐Ctrl+J、分散对齐Ctrl+Shift+J(调整字符宽度) 3、按组合键【Ctrl+D】打开“字体”对话框,设置文本格式。 4、在文档中插入的分页符,为什么有的时候看不到? 分页符属于编辑标记,如果看不到文档中的分页符,那么它可能处在隐藏状态。此时, 单击“开始”选项卡,在“段落”组中单击“显示/隐藏编辑标记”按钮 5、要删除文档中重复的文字/空行/空格可以通过“查找和替换”来实现。 查找替换空行,“^p”代表一行。 6、制表位的作用:方便光标快速定位。 1)制表位的类型: 默认制表位(两个字符):一般用在正文段落中,按Tab键使用;即首行缩进2个字符 手动设置制表位:一般用在特定的排版,可以快速定位在页面制定位置; 2)通过标尺设置制表位 左对齐式制表位;居中式制表位;右对齐式制表位;小数点式制表位 ;竖线对齐式制表位(不定位文本,只在位置上显示插入的竖线); 7、插入_页面_分页【或执行“Ctrl+Enter”】

数据的分析知识点总结 与典型例题 Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

目录 数据的分析知识点总结与典型例题 一、数据的代表 1、算术平均数: 把一组数据的总和除以这组数据的个数所得的商. 公式:n x x x n +???++21 使用:当所给数据1x ,2x ,…,n x 中各个数据的重要程度相同时,一般使 用该公式计算平均数. 2、加权平均数: 若n 个数1x ,2x ,…,n x 的权分别是1w ,2w ,…,n w ,则 n n n w w w w x w x w x +???+++???++212211,叫做这n 个数的加权平均数. 使用:当所给数据1x ,2x ,…,n x 中各个数据的重要程度(权)不同时, 一般选用加权平均数计算平均数. 权的意义:权就是权重即数据的重要程度. 常见的权:1)数值、2)百分数、3)比值、4)频数等。 3、组中值:(课本P128)

数据分组后,一个小组的组中值是指这个小组的两个端点的数的平均数,统计中常用各组的组中值代表各组的实际数据. 4、中位数: 将一组数据按照由小到大(或由大到小)的顺序排列,如果数据的个数是奇数,则处于中间位置的数就是这组数据的中位数;如果数据的个数是偶数,则中间两个数据的平均数就是这组数据的中位数. 意义:在一组互不相等的数据中,小于和大于它们的中位数的数据各占一半. 5、众数: 一组数据中出现次数最多的数据就是这组数据的众数. 特点:可以是一个也可以是多个. 用途:当一组数据中有较多的重复数据时,众数往往是人们所关心的一个量. 6、平均数、中位数、众数的区别: 平均数能充分利用所有数据,但容易受极端值的影响;中位数计算简单,它不易受极端值的影响,但不能充分利用所有数据;当数据中某些数据重复出现时,人们往往关心众数,但当各个数据的重复次数大致相等时,众数往往没有意义. ※典型例题: 考向1:算数平均数 1、数据-1,0,1,2,3的平均数是(C) A.-1 B.0 C.1 D.5

初中《概率》知识点归纳 初中《概率》知识点归纳 1、科学记数法:把一个数字写成的形式的记数方法。 2、统计图:形象地表示收集到的数据的图。 3、扇形统计图:用圆和扇形表示总体和部分的关系,扇形大小反映部分占总体的百分比的大小;在扇形统计图中,每个部分占总体的百分比等于该部分对应的扇形圆心角与360°的比。 4、条形统计图:清楚地表示出每个项目的具体数目。 5、折线统计图:清楚地反映事物的变化情况。 6、确定事件包括:肯定会发生的必然事件和一定不会发生的不可能事件。 7、不确定事件:可能发生也可能不发生的事件;不确定事件发生的可能性大小不同;不确定。 8、事件的概率:可用事件结果除以所以可能结果求得理论概率。 9、有效数字:对于一个近似数,从左边第一个不是0的数字起,到精确到的数位为止的数字。 10、游戏双方公平:双方获胜的可能性相同。 11、算数平均数:简称“平均数”,最常用,受极端值得影响较大;加权平均数12、中位数:数据按大小排列,处

于中间位置的数,计算简单,受极端值得影响较小。 13、众数:一组数据中出现次数最多的数据,受极端值得影响较小,跟其他数据关系不大。 中学数学概率知识点归纳2 14、平均数、众数、中位数都是数据的代表,刻画了一组数据的“平均水平”。 15、普查:为了一定目的对考察对象进行全面调查;考察对象全体叫总体,每个考察对象叫个体。 16、抽样调查:从总体中抽取部分个体进行调查;从总体中抽出的一部分个体叫样本(有代表性)。 17、随机调查:按机会均等的原则进行调查,总体中每个个体被调查的概率相同。 18、频数:每次对象出现的次数。 19、频率:每次对象出现的次数与总次数的比值 20、级差:一组数据中最大数据与最小数据的差,刻画数据的离散程度 21、方差:各个数据与平均数之差的平方的平均数,刻画数据的离散程度 22、方差计算公式 23、标准方差:方差的算数平方根刻画数据的离散程度。 24、一组数据的级差、方差、标准方差越小,这组数据就越稳定。

2. 刺进横线的几种办法 (5) 3. 在 WORD 中,窗体的运用 (5) 4. WORD 中,能够在页眉页脚中设置页面左边的相关装饰物 (5) 5. WORD 中表格内数据的核算 (5) 6. WORD 中,分栏时能够钩选“分隔线”选项 (5) 7. WORD 中,已刺进“ (5) 8. 有关“试卷排版”中的一些技巧 (6) 9. 有关“ Math Type 5.2 数学公式修正器”的介绍 (6) 10. 在 WODE 中,铲除页眉里那条横线的办法 (6) 11. 在 WODE 中,将布景图片设置成水印的办法 (6) 12. 在 WODE 中,躲藏答案的办法 (6) 13. 在 WODE 中,把艺术字打散的办法 (6) 14. 字符输入办法 (6) 15. 符号的输入的办法 (7) 16. 改写 (7) 17. 便利键 1 (7) 18. 便利键 2 (7) 19. “重复”与“康复”的差异 (7) 20. 主动更正 (8) 21. 便利键 3 (8) 22. 阶段对齐办法 (8) 23. 设置制表位 (8) 24. 纵横混排 (9) 25. 兼并字符(最多 6 个汉字) (9) 26. 双行兼并 (9) 27. 在 WORD 中,能够刺进的图片文件格局有 (9) 28. 图形暗影效果 (9) 29. 比照 (10)

31. 表格的修正 (10) (1)手动拖动改动行高或列 宽: (10) (2)标题行重复。 (10) (3) 使用“自动调整”命令调整行高或列宽。 (10) ○1 右键表格的便利办法中(主动调整)○2 “表格和边框”工具栏 (11) 32. 表格的排序与核算 (11) ○1 排序 (11) ○2 核 算 ............................................................................................... (11) (1)单元格参数与单元格的值 (11) (2)用公式命令计算。 (12) 33. 将文本转化为表格 (12) 34. 款式在排版中的运用 (12) (1)检查款 式。 .................................................................................................. (12) (2)替换款 式。 .................................................................................................. (12) (3)仿制款 式 .................................................................................................... (12) (4)从头套用款 式 .................................................................................................... (13) (5)加载模板。 (13) (6)文档模板 (14) 35. 宏的妙用 (14) 1.宏的基础常识 (14) (1)宏的举例阐 明 ............................................................................................... .. 14 (2)宏的界 说 ............................................................................................... (15)

大数据技术 1.什么是数据挖掘,什么是机器学习: 什么是机器学习 关注的问题:计算机程序如何随着经验积累自动提高性能; 研究计算机怎样模拟或实现人类的学习行为,以获取新的知识或技能,重新组织已有的知识结构使之不断改善自身的性能; 通过输入和输出,来训练一个模型。 2.大数据分析系统层次结构:应用层、算法层、系统软件层、基础设施层 3.传统的机器学习流程 预处理-》特征提取-》特征选择-》再到推理-》预测或者识别。 手工地选取特征是一件非常费力、启发式(需要专业知识)的方法,如果数据被很好的表达成了特征,通常线性模型就能达到满意的精度。 4.大数据分析的主要思想方法 4.1三个思维上的转变 关注全集(不是随机样本而是全体数据):面临大规模数据时,依赖于采样分析;统计学习的目的——用尽可能少的数据来证实尽可能重大的发现;大数据是指不用随机分析这样的捷径,而是采用大部分或全体数据。 关注概率(不是精确性而是概率):大数据的简单算法比小数据的复杂算法更有效 关注关系(不是因果关系而是相关关系):建立在相关关系分析法基础上的预测是大数据的核心,相关关系的核心是量化两个数据值之间的数理关系,关联物是预测的关键。 4.2数据创新的思维方式 可量化是数据的核心特征(将所有可能与不可能的信息数据化);挖掘数据潜在的价值是数据创新的核心;三类最有价值的信息:位置信息、信令信息以及网管和日志。 数据混搭为创造新应用提供了重要支持。 数据坟墓:提供数据服务,其他人都比我聪明! 数据废气:是用户在线交互的副产品,包括了浏览的页面,停留了多久,鼠标光标停留的位置、输入的信息。 4.3大数据分析的要素 大数据“价值链”构成:数据、技术与需求(思维);数据的价值在于正确的解读。

关于初中数学平均数的中考知识点总结初中数 学中考知识点 初中数学平均数的中考知识点总结 平均数的学习从小学就开始了,接下来让我们来学习初中数学平均数的知识点吧。 平均数定义 平均数是用总数除以份数。平均数容易受到极端数据的影响。 简介 平均数是指在一组数据中所有数据之和再除以这组数据的个数。平均数是统计中的一个重要概念。小学数学里所讲的平均数一般是指算术平均数,也就是一组数据的和除以这组数据的个数所得的商。在统计中算术平均数常用于表示统计对象的一般水平,它是描述数据集中程度的一个统计量。既可以用它来反映一组数据的一般情况、和平均水平,也可以用它进行不同组数据的比较,以看出组与组之间的差别。用平均数表示一组数据的情况,有直观、简明的特点,所以在日常生活中经常用到,如平均速度、平均身高、平均产量、平均成绩等等。 平均数项目分类算术平均数

算术平均数是指在一组数据中所有数据之和再除以数据的个数。它是反映数据集中趋势的一项指标。 把n个数的总和除以n,所得的商叫做这n个数的平均数 几何平均数 geometric mean n个观察值连乘积的n次方根就是几何平均数。根据资料的条不同,几何平均数分为加权和不加权之分。 公式:x=(x1*x2*......*xn)^(1/n)调和平均数harmonic mean 调和平均数是平均数的一种。但统计调和平均数,与数学调和平均数不同。在数学中调和平均数与算术平均数都是独立的自成体系的。计算结果两者不相同且前者恒小于后者。因而数学调和平均数定义为:数值倒数的平均数的倒数。但统计加权调和平均数则与之不同,它是加权算术平均数的变形,附属于算术平均数,不能单独成立体系。且计算结果与加权算术平均数完全相等。主要是用来解决在无法掌握总体单位数(频数)的情况下,只有每组的变量值和相应的标志总量,而需要求得平均数的情况下使用的一种数据方法。 公式:n/(1/A1+1/A2+...+1/An)加权平均数Weighted average 加权平均数是不同比重数据的平均数,加权平均数就是把原始数据按照合理的比例来计算,若 n个数中,x1出现f1次,x2

Word知识点总结 1、页面设置(包括纸张大小、纸张方向、页边距、分栏等) 设置页面格式的方法:选择菜单“文件-页面设置) 2、字体设置(包括字体、大小、颜色、下划线、斜体、粗体、阴文、阳文等) 进行字体设置有两种方法, 方法一:选择文字,选择菜单“格式—字体” 方法二:选择文字,在文字上单击鼠标右键在弹出的快捷菜单中选择“字体”。 3、段落设置(包括行间距、首行缩进、段后间距、段前间距等) 方法一:选择需要设置的段落,选择菜单“格式—段落”、 方法二:选择需要设置的段落,在选择的段落上单击鼠标右键在弹出的快捷菜单中选择“段落”。 4、插入文本框及文本框格式设置(边框颜色、填充颜色\底纹、版式、大小等) 插入:将光标定位到需要插入的位置,选择菜单“插入—文本框—横排|竖排”,(不要再给出的画布上绘制,在画布旁的位置绘制) 文本框格式设置:在文本框边框上单击鼠标右键(注意不要在其他地方单击),在弹出的快捷菜单中选择“设置文本框格式” 5、插入图片及图片格式设置(大小、边框、版式等) 插入:选择菜单“插入—图片” 图片格式设置:在图片上单击鼠标右键,在弹出的快捷菜单中选择“设置图片格式”。 6、插入艺术字及艺术字格式设置(填充颜色、边框颜色、大小、版式等) 插入:选择菜单“插入—图片--艺术字” 艺术字格式设置:在艺术字上单击鼠标右键,在弹出的快捷菜单中选择“设置艺术字格式”。 7、插入表格及表格格式设置(边框与底纹、单元格对齐方式、表格对齐方式、文字环绕方式、行高、列宽等、合并单元格、添加删除行或列)

插入表格:选择菜单“表格—插入—表格” 表格属性:在表格的任意单元格上单击鼠标右键,在弹出的快捷菜单中选择“表格属性” 插入表格:选择菜单“表格—插入—表格” 8、插入页码 选择菜单“插入—页码” 9、首字下沉 将光标定位到需要首字下沉的段落,选择菜单“格式—首字下沉”。 10、分栏 选择菜单“格式—分栏“ 11、条件格式 选择需要进行条件格式设置的单元格区域--选择菜单“格式--条件格式”--设置条件与格式。 12、边框与底纹 选择需要进行设置边框与底纹的对象--选择菜单“边框与底纹” 13、查找、替换 选择菜单“编辑-替换” 14、项目编号

云计算与大数据基础知识 一、云计算是什么? 云计算就是统一部署的程序、统一存储并由相关程序统一管理着的数据! 云计算cloud computing是一种基于因特网的超级计算模式,在远程的数据中心里,成千上万台电脑和服务器连接成一片电脑云。因此,云计算甚至可以让你体验每秒超过10万亿次的运算能力,拥有这么强大的计算能力可以模拟核爆炸、预测气候变化和市场发展趋势。用户通过电脑、笔记本、手机等方式接入数据中心,按自己的需求进行运算。 云计算是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。 通俗的理解是,云计算的“云”就是存在于互联网上的服务器集群上的资源,它包括硬件资源(服务器、存储器、CPU等)和软件资源(如应用软件、集成开发环境等),所有的处理都在云计算提供商所提供的计算机群来完成。 用户可以动态申请部分资源,支持各种应用程序的运转,无需为繁琐的细节而烦恼,能够更加专注于自己的业务,有利于提高效率、降低成本和技术创新。 云计算的核心理念是资源池。 二、云计算的基本原理 云计算的基本原理是,在大量的分布式计算机集群上,对这些硬件基础设施通过虚拟化技术构建不同的资源池。如存储资源池、网络资源池、计算机资源池、数据资源池和软件资源池,对这些资源实现自动管理,部署不同的服务供用户应用,这使得企业能够将资源切换成所需要的应用,根据需求访问计算机和存储系统。 打个比方,这就好比是从古老的单台发电机模式转向了电厂集中供电的模式。它意味着计算能力也可以作为一种商品进行流通,就像煤气、水电一样,取用方便,费用低廉。最大的不同在于,它是通过互联网进行传输的。 三、云计算的特点 1、支持异构基础资源 云计算可以构建在不同的基础平台之上,即可以有效兼容各种不同种类的硬件和软件基础资源。硬件基础资源,主要包括网络环境下的三大类设备,即:计算(服务器)、存储(存储设备)和网络(交换机、路由器等设备);软件基础资源,则包括单机操作系统、中间件、数据库等。 2、支持资源动态扩展 支持资源动态伸缩,实现基础资源的网络冗余,意味着添加、删除、修改云计算环境的任一资源节点,或者任一资源节点异常宕机,都不会导致云环境中的各类业务的中断,也不会导致用户数据的丢失。这里的

Word和Excel基础知识总结 Word基本知识 WORD界面可以分为标题栏、菜单栏、常用工具栏、格式工具栏、标尺、编辑区、滚动条、状态栏。 二、WORD文档编辑 (一)文本的选择 1、选择任意文本 将光标定位在待选择文本的开始处,拖动鼠标指针至结束点,再释放左键,就可以选定文本,用这种方法可以选择任意大小的文本。 2、选择列 将光标定位于待选择文本的开始处,然后按住Alt 键不放,拖动鼠标指针到待选择的文本的末尾处,释放左键,这样就可以选择一个矩形文本块。

3、利用选择条快速选取 选择条是位于正文左边的一个空白区域。将鼠标指针移至编辑区的最左边,当指针变成右斜的箭头?时,表明鼠标指针已位于选择条上,此时单击,可选定光标所在的行;双击可选定光标所在的段;在选择条上拖动,可选定多行或多段文本;三击可选定整个文档。 4、选择整个文档 可以使用快捷键CTRL+A (二)文字的设置 文字的设置包括设置文字的字体、字号、颜色、字形、下划线、字符间距、文字效果等。 修改方法: 1、选中文字后使用菜单命令:格式→字体命令进行设置。

2、也可以选中文字后在选择的文字区域中单击鼠标右键在弹出的快捷菜单中选择“字体” 不管使用哪种方法,都可弹出“字体对话框”。字体对话框分为“字体”、“字符间距”、“文字效果”三个标签。在“字体”标签中可以设置文字的字体、字号、字形、字体颜色等。在“字符间距”标签中可以设置文字的缩放、间距、位置等内容。在“文字效果”标签中可以设置文字的动态效果。 (三)段落的设置 1.对齐方式 对齐方式是指段落在水平方向以何种方式对齐。Word 2003中有四种对齐方式:两端对齐、居中、右对齐和分散对齐。在格式工具栏中分别用四个按钮表示,从每个按钮的图标就可以看出对齐的方式。 (1)两端对齐 两端对齐是Word 2003默认的对齐方式。一般情况下,

数学知识点归纳之——加权平均数 数学知识点归纳之——加权平均数 加权平均数: 加权平均数的计算公式。 权的理解:反映了某个数据在整个数据中的重要程度。 学会权没有直接给出数量,而是以比的或百分比的形式出现及频数分布表求加权平均数的方法。 初中数学知识点总结:平面直角坐标系 平面直角坐标系 平面直角坐标系:在平面内画两条互相垂直、原点重合的数轴,组成平面直角坐标系。 水平的数轴称为x轴或横轴,竖直的数轴称为y轴或纵轴,两坐标轴的交点为平面直角坐标系的原点。 平面直角坐标系的要素:①在同一平面②两条数轴③互相垂直④原点重合 三个规定: ①正方向的规定横轴取向右为正方向,纵轴取向上为正方向 ②单位长度的规定;一般情况,横轴、纵轴单位长度相同;实际有时也可不同,但同一数轴上必须相同。 ③象限的规定:右上为第一象限、左上为第二象限、左下为第三象限、右下为第四象限。

相信上面对平面直角坐标系知识的'讲解学习,同学们已经能很好的掌握了吧,希望同学们都能考试成功。 初中数学知识点:平面直角坐标系的构成 对于平面直角坐标系的构成内容,下面我们一起来学习哦。 平面直角坐标系的构成 在同一个平面上互相垂直且有公共原点的两条数轴构成平面直角坐标系,简称为直角坐标系。通常,两条数轴分别置于水平位置与铅直位置,取向右与向上的方向分别为两条数轴的正方向。水平的数轴叫做X轴或横轴,铅直的数轴叫做Y轴或纵轴,X轴或Y轴统称为坐标轴,它们的公共原点O称为直角坐标系的原点。 通过上面对平面直角坐标系的构成知识的讲解学习,希望同学们对上面的内容都能很好的掌握,同学们认真学习吧。 初中数学知识点:点的坐标的性质 下面是对数学中点的坐标的性质知识学习,同学们认真看看哦。 点的坐标的性质 建立了平面直角坐标系后,对于坐标系平面内的任何一点,我们可以确定它的坐标。反过来,对于任何一个坐标,我们可以在坐标平面内确定它所表示的一个点。 对于平面内任意一点C,过点C分别向X轴、Y轴作垂线,垂足在X轴、Y轴上的对应点a,b分别叫做点C的横坐标、纵坐标,有序实数对(a,b)叫做点C的坐标。 一个点在不同的象限或坐标轴上,点的坐标不一样。 希望上面对点的坐标的性质知识讲解学习,同学们都能很好的掌握,相信同学们会在考试中取得优异成绩的。 初中数学知识点:因式分解的一般步骤 因式分解的一般步骤