项目投资可行性分析

ABC公司设立后,生产和销售农用机械甲、乙两种产品。该类农用机械产品正处于成长期,目前国内市场

尚无可替代产品。该类农用机械产品预期产品生产生命期为20 年。

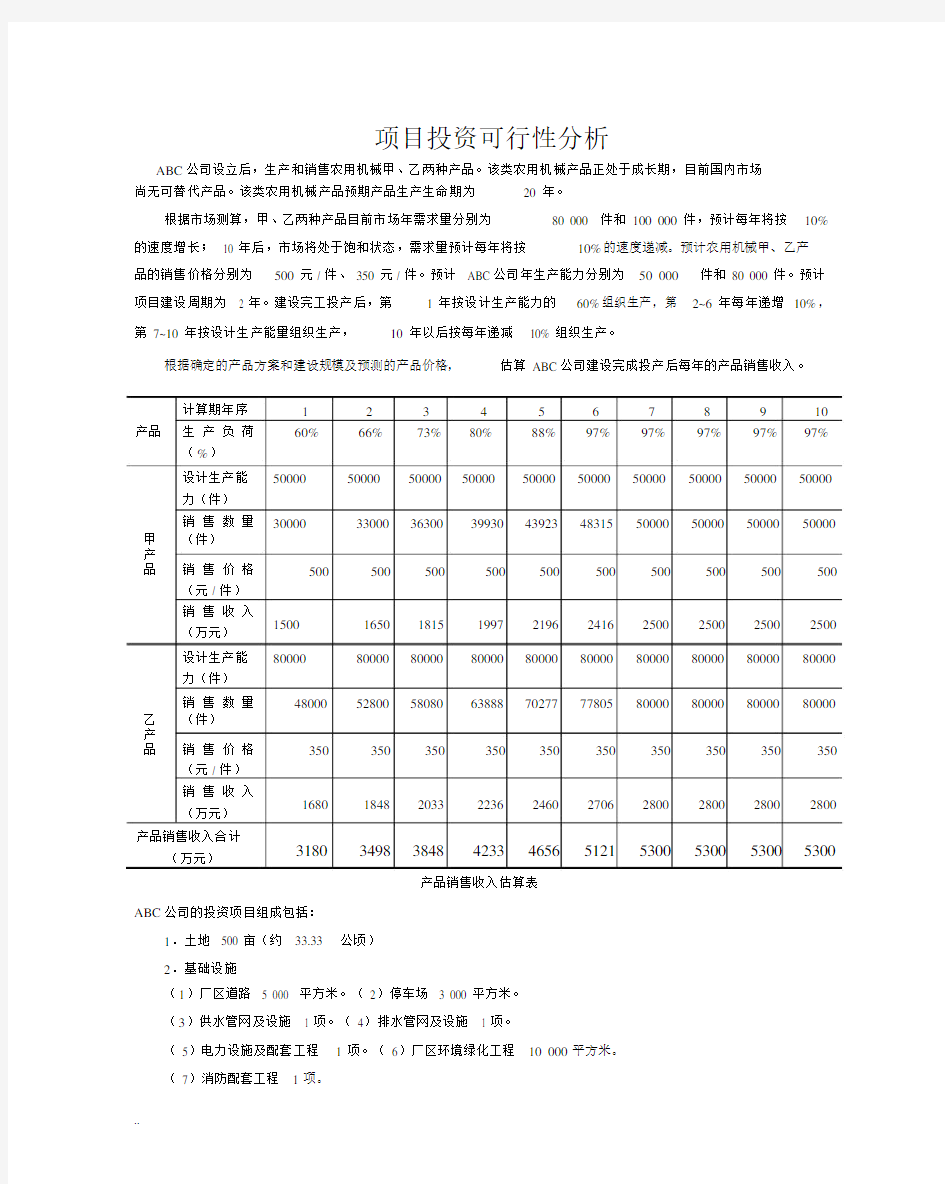

根据市场测算,甲、乙两种产品目前市场年需求量分别为80 000 件和 100 000件,预计每年将按10%的速度增长; 10 年后,市场将处于饱和状态,需求量预计每年将按10%的速度递减。预计农用机械甲、乙产

品的销售价格分别为500 元 / 件、 350 元 / 件。预计 ABC公司年生产能力分别为50 000件和 80 000 件。预计项目建设周期为 2 年。建设完工投产后,第 1 年按设计生产能力的60%组织生产,第2~6 年每年递增10%,第 7~10 年按设计生产能量组织生产,10 年以后按每年递减 10% 组织生产。

根据确定的产品方案和建设规模及预测的产品价格,估算 ABC公司建设完成投产后每年的产品销售收入。

计算期年序12345678910产品生产负荷60%66%73%80%88%97%97%97%97%97%(%)

设计生产能50000500005000050000500005000050000500005000050000力(件)

销售数量30000330003630039930439234831550000500005000050000甲(件)

产

品

销售价格500500500500500500500500500500(元 / 件)

销售收入

1500165018151997219624162500250025002500(万元)

设计生产能80000800008000080000800008000080000800008000080000力(件)

销售数量48000528005808063888702777780580000800008000080000乙(件)

产

品

销售价格350350350350350350350350350350(元 / 件)

销售收入

1680184820332236246027062800280028002800(万元)

产品销售收入合计

3180349838484233465651215300530053005300(万元)

产品销售收入估算表

ABC公司的投资项目组成包括:

1.土地 500 亩(约 33.33公顷)

2.基础设施

(1)厂区道路 5 000 平方米。( 2)停车场 3 000 平方米。

(3)供水管网及设施 1 项。( 4)排水管网及设施 1 项。

( 5)电力设施及配套工程 1 项。( 6)厂区环境绿化工程10 000 平方米。

( 7)消防配套工程 1 项。

3.厂房

( 1)第一生产车间(煅铸车间)建筑面积 1 000 平方米。

( 2)第二生产车间(车、钳、铣、刨、磨车间)建筑面积 5 000 平方米。

( 3)第三生产车间(组装车间)建筑面积 2 000 平方米。

( 4)原料仓库建筑面积 1 000 平方米。( 5)成品仓库建筑面积 1 000 平方米。

4.行政、科研和后勤用房

( 1)行政办公楼建筑面积 3 000 平方米。( 2)科研楼建筑面积 1 000 平方米。

( 3)后勤服务楼建筑面积 2 000 平方米。

5.机器设备

( 1)第一生产车间:煅铸炉 4 台。( 2)第二生产车间:车床10 台、钳床 10 台、铣床10 台、刨床10 台、磨床 10 台。( 3)第三生产车间:装配生产线 2 条。

( 4)科研专用设备 5 台。

6.行政办公设备

( 1)办公家具200 套。( 2)锅炉 2 台。( 3)电脑 50 台。

7.交通运输工具

( 1)远马 50 座大客车 2 辆。(2)小轿车 4 辆。(3)货运车 10 辆。

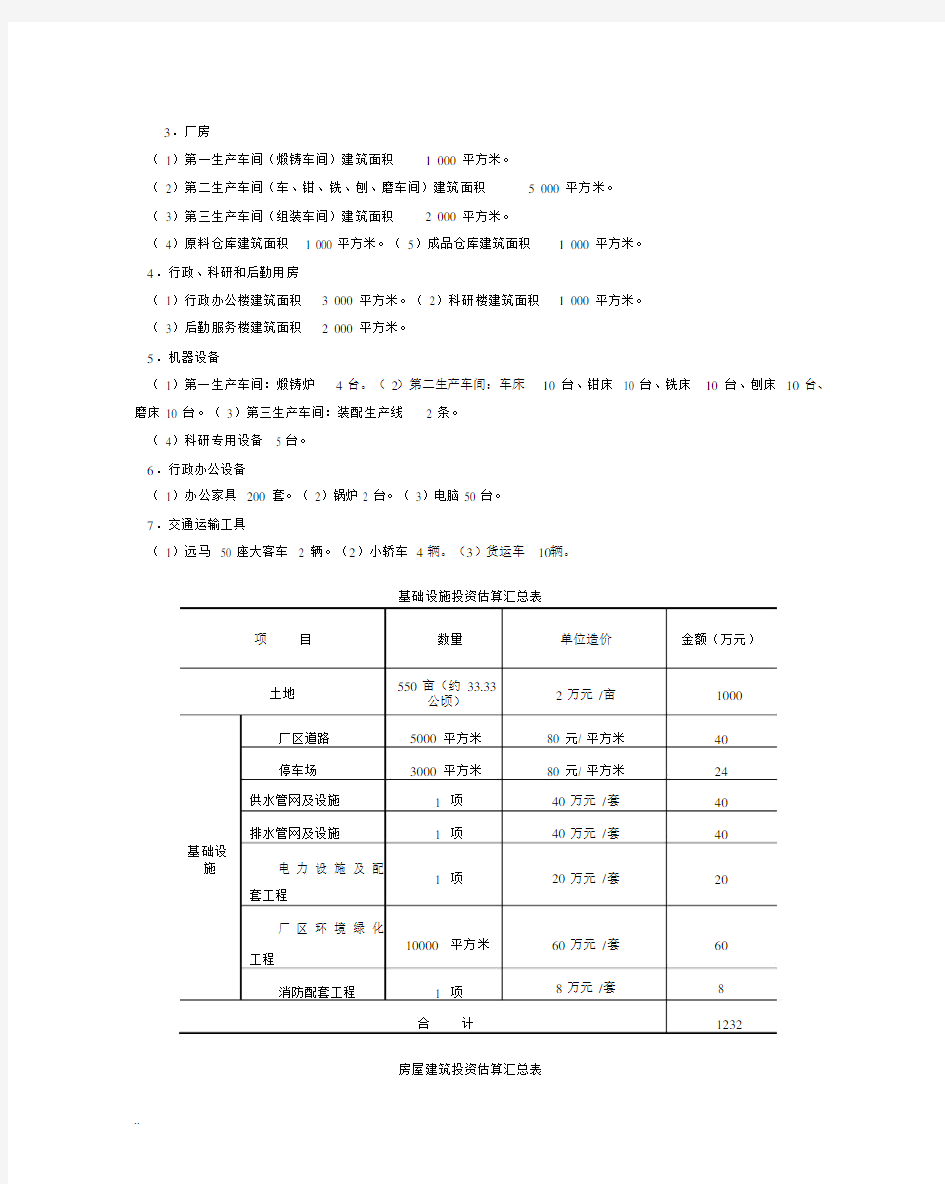

基础设施投资估算汇总表

项目数量单位造价金额(万元)

土地550 亩(约 33.33

2 万元 / 亩1000

公顷)

厂区道路5000 平方米80 元/ 平方米40

停车场3000 平方米80 元/ 平方米24供水管网及设施1项40 万元 / 套40

排水管网及设施1项40 万元 / 套40

基础设

电力设施及配

施

1项20 万元 / 套20套工程

厂区环境绿化

1000060 万元 / 套60工程

平方米

消防配套工程1项8 万元 / 套8

合计1232

房屋建筑投资估算汇总表

项目数量(平方米)单位造价(元 / 平方金额(万米)元)

第一生产车

1000800 元 / 平方米80间

第二生产车

5000800 元 / 平方米400厂房

间

第三生产车

2000800 元 / 平方米160间

原料仓库1000800 元 / 平方米80

成品仓库1000800 元 / 平方米80

行政办公楼3000800 元 / 平方米240

行政、科研和

科研楼1000800 元 / 平方米80后勤用房

后勤服务楼2000800 元 / 平方米160

合计1280

设备投资估算汇总表

项目数量单位造价金额(万元)第一生产车间煅铸炉 4 台60 万元 / 台240

车床10 台10 万元 / 台100

钳床10 台 4 万元 / 台40机器设备

第二生产车间铣床10 台 6 万元 / 台60

刨床10 台8 万元 / 台80

磨床10 台 5 万元 / 台50

第三生产车间

装配生产线 2 条25 万元 / 条50

科研专用设备 5 台 5 万元 / 套25

办公家具200

0.25 万元 / 套50套

行政办公

2 台 2 万元 / 台4设备锅炉

电脑50 台0.3 万元 / 台15

远马 50 座大客车 2 辆25 万元 / 辆50

交通运输

4 辆1

5 万元 / 辆60

工具小轿车

货运车10 辆 5 万元 / 辆50

合计874根据以上表格,基础设施投资1232万元;房屋建筑投资1280万元,预计在建设期第 1 年初投资;设备投资 874万元,预计在建设期第 2 年初投资。预计 ABC 公司固定资产投资总额为3386万元。

流动资金的估算采用扩大指标估算法,参照同类生产企业流动资金占固定资产投资的比例(30%)估算流动资金。

流动资金垫支总额=固定资产投资总额× 30% = 1016 (万元)

公司预计注册资本 3 000 万元,等额股份 3 000 万股。其中,发起人占60%,以旧厂区土地使用权500亩(约 33.33公顷)估价 2 万元 / 亩折价入股,不足部分以现金注入;发起人李斌、王维各占20%的股份,全部以现金投入。预期公司第 1 年的股利为 10%,股利增长率为 5%。项目总投资不足的资金向商业银行申请贷

款

贷款额度1402万元,年利息率8%,贷款在经营期内分 10 年等额还本付息。公司适用的所

得税税率为25%。

公司资金成本率=15%× 3 000/4 402+6% × 1 402 ÷ /4 402=12%

经营成本估算表

项目经营期

12345678910付现生产成本

1590175019242117232825612650265026502650

其中:直接材料

7958759621058116412801325132513251325直接人工477525577635698768795795795795

制造费用318350385423466512530530530530

固定资产折旧153153153153153153153153153153

营业税金及附加

41454954596568686868销售费用191210231254279307318318318318

管理费用318350385423466512530530530530

财务费用1121019079675645342211

成本合计2405260928323080335236543764375337413730

变动成本2140235525892848313234453566356635663566

固定成本265254243232220209198187175164

(1)付现生产成本根据市场价格和同行业经营情况, 按产品销售收入的50%估算。其中:①直接材料:按产

品销售收入的25%估算。②直接人工:按产品销售收入的15%估算。③制造费用:按产品销售收入的10%

估算。( 2)固定资产折旧率:基础设施、建筑物为4%,设备为6%。(3)营业税金及附加:按“(产品销售

收入 - 直接材料成本)× 17%×10%”估算。( 4)销售费用:根据同行业情况,按产品销售收入的6%估算。

( 5)

管理费用:根据同行业情况,按产品销售收入的10%估算。( 6)财务费用:按投资贷款额和贷款利率估算。

(7)固定资产折旧费、财务费用为固定成本,其余费用为变动成本。

经营利润估算表单位(万元)

经营期

项目

12345678910

产品销售收入

31803498384842334656 5 1215300530053005300

减:付现生产成本

15901750192421172328 2 5612650265026502650

固定资产折旧

153153153153153153153153153153

费

营业税金及附

41454954656568686868

加

销售费用191210231254307307318318318318

管理费用318350385423512512530530530530

财务费用1121019079565645342211

营业利润77588910161153130414671536154715591570

减:所得税194222254288326367384387390393

净利润58166776286597811001152116011691177

项目建设期经营期

0123456789101112一、现金流入

量

1.产品销售收

入3180349838484233465651215300530053005300

2.其他

3.现金流入量

小计3180349838484233465651215300530053005300二、现金流出

量

项目总投资25128741016

1.付现生产成

本

1590175019242117232825612650265026502650

2.销售费用

191210231254279307318318318318 3.管理费用

318350385423466512530530530530 4.财务费用

1121019079675645342211 5.营业税金及

454954596568686868

41

附加

6.所得税

222254288326367384387390393

194

7.现金流出量

小计25128741016

24462677293332153525386839953987 39783970

三、现金净流

量

1. 本期现金净-2512-874-1016

流量

7348219151018113112531305131313221330

2.累计现金净

流量-2512-3386-4402-3668-2847-1932-91421714702775408854106740

四、净现值

1. 现值系数10.8930.7970.7120.6360.5670.5070.4520.4040.3610.3220.2870.257

2.净现值

-2512-7810-810523522519516511506471423379342

3.累计净现值-2512

-32932-41032-3580-3058-2539-2023-1512-100

-535-112267611 6

现金流量估算表1.投资利润率

项目预期经营期年平均投资利润率=年平均净利润/ 投资总额× 100%= 9611/10/4402×100%=22%

2.投资回收期

( 1 )根据现金流量估算表中的累计现金净流量可知,该项目包括建设期在内的静态投资回收期为 6.8年。

包括建设期在内的静态投资回收期=累计现金净流量≤0 的年数 +| 累计现金净流量|/ 下一年的现金净流量= 6+914/1131=6.8( 年)

(2)根据现金流量估算表中的累计净现值可知,该项目包括建设期在内的动态投资回收期为9.8年。

包括建设期在内的动态投资回收期 = 累计净现值≤ 0 的年数 +| 累计净现值 |/下一年的净现值=10+112/379=10.3(年)

净现值 =未来现金净流量现值-原始投资额现值

=∑本期现金净流量×1/ ( 1+折现率)期数 =∑本期现金净流量×折现系数

=611

根据现金流量估算表中本期现金净流量可知,该项目的内含报酬率为13 % 。

由∑本期现金净流量×1/ ( 1+折现率)期数 =0 ,

财务指标评价:投资利润率为 22%,大于期望投资报酬率 15%,静态投资回收期为 6.8 年,小于期望静态投资回收期 7 年,动态投资回收期为 10.3 年,接近期望动态投资回收期 10 年,净现

值611 万元,大于 0,内涵部报酬率为 13%,大于资金成本 12%。各项财务评价指标均证明该项

目可行。

单纯的课本内容,并不能满足学生的需要,通过补充,达到内容的完善

教育之通病是教用脑的人不用手,不教用手的人用脑,所以一无所能。教育革命的对策是手脑联盟,结果是手与脑的力量都可以大到不可思议。