各国关税起征点及查询方法 上次有客户提到关于各国关税起征点的问题,今天威时就为大家整理了关于常用国家的关税起征点,和增值税,关税的算法: 英国税率起征点:15英镑(22欧元) 关税起征点:135英镑 综合关税的组成:VAT(增值税) + DUTY(关税) + ADV (清关杂费) VAT = (货值(向海关申报) + 运费 +DUTY) DUTY (关税)= 货值 X 产品税率 澳洲起征点:1000澳币 综合关税的组成:DUTY + GST + ADV (清关杂费) GST = VAT(货值 (向海关申报) +运费 + DUTY)X 10 % DUTY = 货值 X 税率 美国起征点:200美金 综合关税的组成:DUTY (关税) + ADV (清关杂税) DUTY = 货值 X 税率 欧盟起征点22欧元 综合关税的组成:VAT = (货值(向海关申报) + 运费 +DUTY)X 19% DUTY = (货值 +运费 70% )X 产品税率 加拿大加币 20 欧盟成员国(英国、法国、德国、意大利、荷兰、比利时、卢森堡、丹麦、爱尔兰、希腊、葡萄牙、西班牙、奥地利、瑞典、芬兰、马耳他、塞浦路斯、波兰、匈牙利、捷克、斯洛伐克、斯洛文尼亚、爱沙尼亚、拉脱维亚、立陶宛、罗马尼亚、保加利亚) 欧元22 澳洲和纽西兰澳元 1000

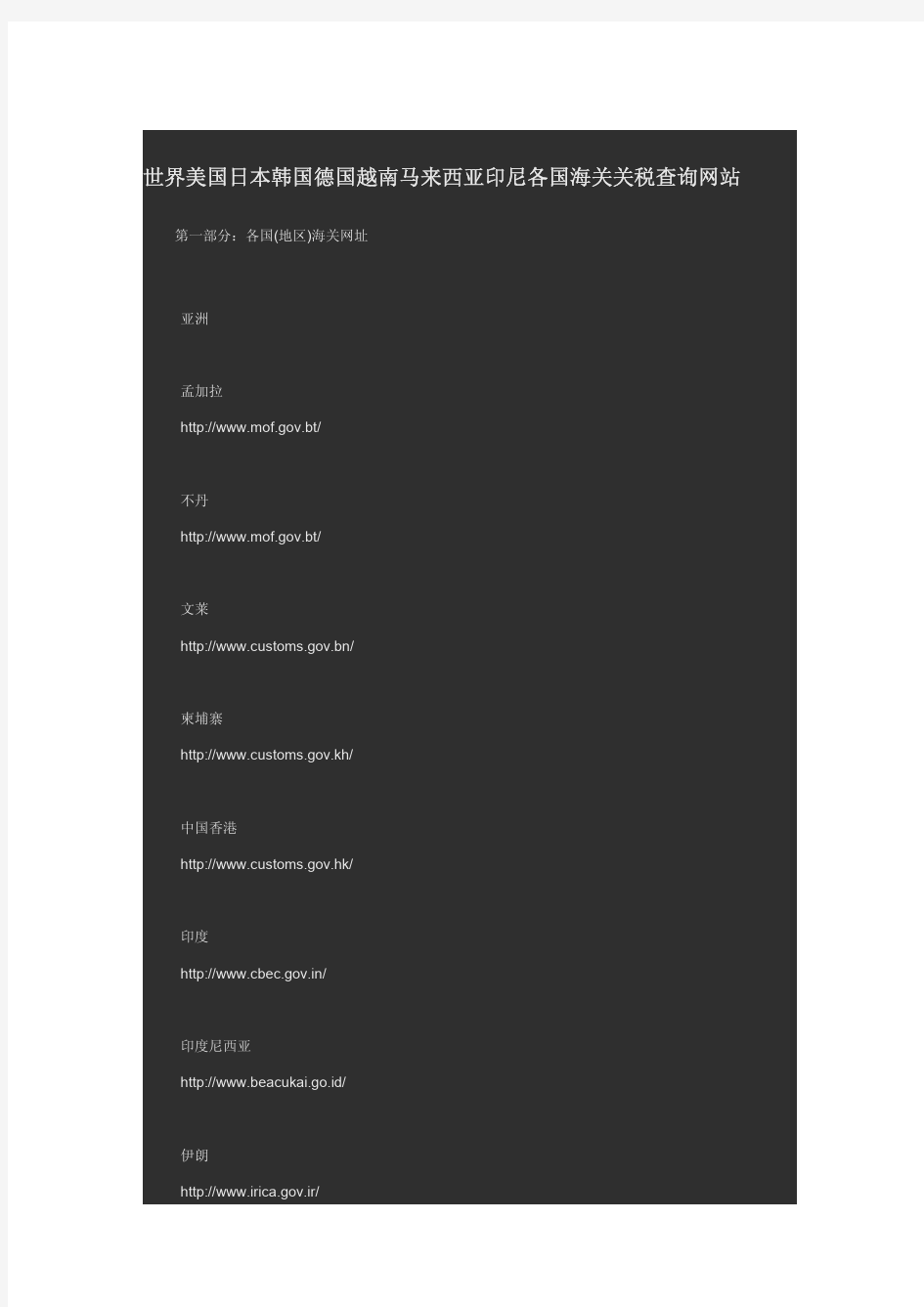

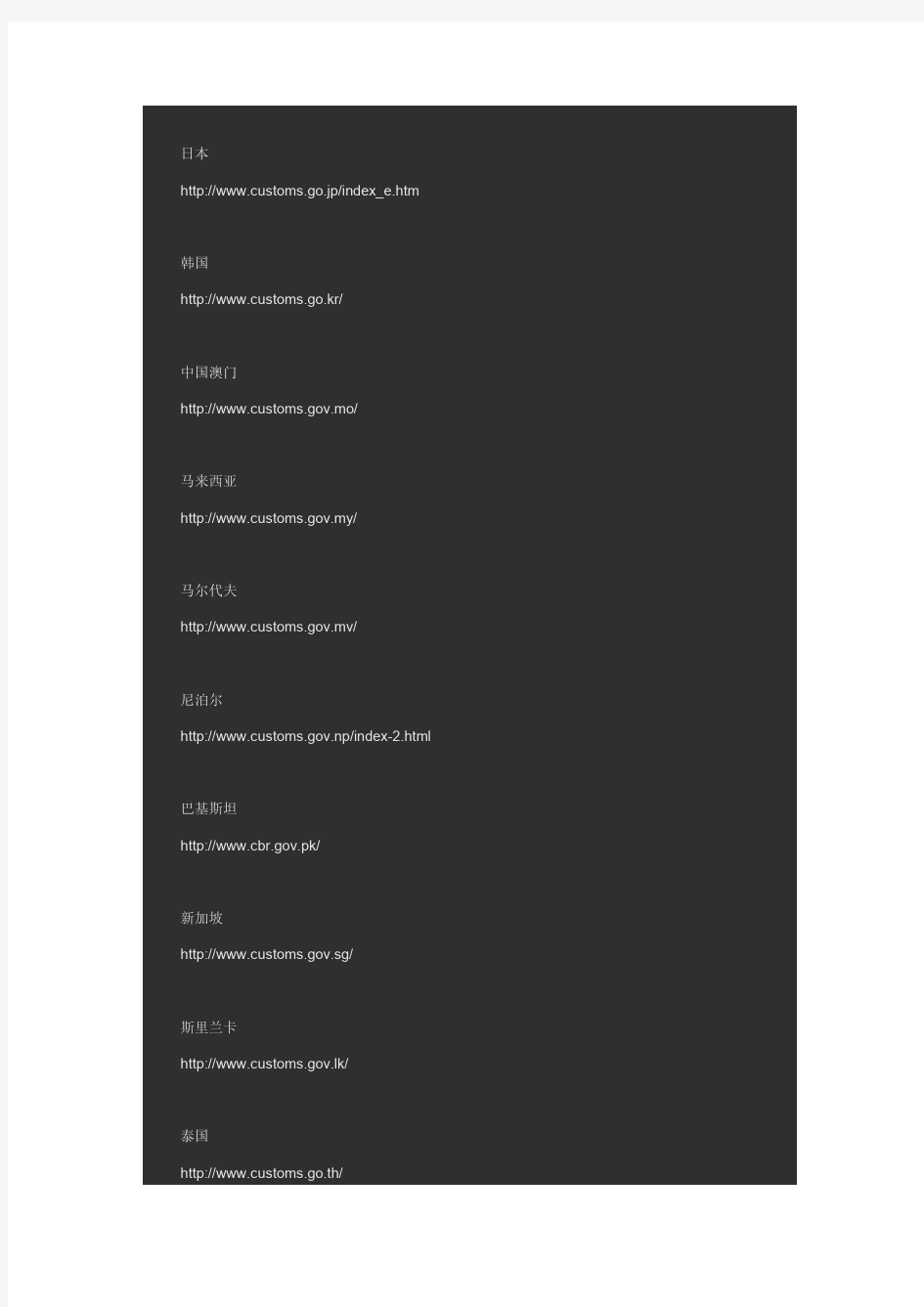

俄国卢布 10000 拉丁美洲美金 50 高于美金50元的包裹容易遗失 日本美金 130 =日币13542 。 新加坡美金 307=新币387。 巴西美金 46 =里尔109.7。 新西兰美金 308(包括运费) 以下是各国关税查询网址: 欧盟 http://ec.europa.eu/taxation_customs/dds/tarhome_en.htm 日本 http://www.customs.go.jp/tariff/2010/index.htm 加拿大(中国适用GPT税率) http://cbsa-asfc.gc.ca/trade-commerce/tariff-tarif/2010/01-99/tblmod-eng.html 挪威 http://www.toll.no/templates_TAD/Tolltariffen/StartPage.aspx?id=164540&epslangu age=EN 瑞士 http://xtares.admin.ch/tares/home/homeFormHandler.do;jsessionid=Lc9xQFwJhKcm 2T012NBNqCFBw1hsxmvjBf5CMMx6GsNDqYP06yLh!-1750961295? 俄罗斯 https://www.doczj.com/doc/2d114539.html,/ 澳大利亚(中国适用DCS税率) https://www.doczj.com/doc/2d114539.html,.au/site/page5663.asp#tariff490 新西兰 https://www.doczj.com/doc/2d114539.html,/library/Working+Tariff+of+New+Zealand/default.htm 巴基斯坦 https://www.doczj.com/doc/2d114539.html,.pk/newcu/TARIFF/Tarrif20082009.asp

做跨境电商必知的各国关税起征点及查询方法 英国税率起征点:15英镑(22欧元) 关税起征点:135英镑 综合关税的组成:VAT(增值税) + DUTY(关税)+ADV(清关杂费) VAT=(货值(向海关申报) +运费+DUTY) DUTY(关税)=货值X产品税率 澳洲起征点:1000澳币 综合关税的组成:DUTY + GST + ADV (清关杂费) GST= VAT(货值(向海关申报) +运费+ DUTY)X 10 % DUTY=货值X税率 美国起征点:200美金 综合关税的组成:DUTY (关税) + ADV(清关杂税) DUTY=货值X税率 欧盟起征点22欧元 综合关税的组成:VAT =(货值(向海关申报) +运费+DUTY)X 19% DUTY=(货值+运费70%)X产品税率 加拿大加币20 欧盟**国(英国、法国、德国、意大利、荷兰、比利时、卢森堡、丹麦、爱尔兰、希腊、葡萄牙、西班牙、奥地利、瑞典、芬兰、马耳

他、塞浦路斯、波兰、匈牙利、捷克、斯洛伐克、斯洛文尼亚、爱沙尼亚、拉脱维亚、立陶宛、罗马尼亚、保加利亚) 欧元22 澳洲和纽西兰澳元1000 俄国卢布10000 拉丁美洲美金50高于美金50元的包裹容易遗失 日本美金130 =日币13542。 新加坡美金307=新币387。 巴西美金46 =里尔109.7。 新西兰美金308(包括运费) 补充说明 一.基础税率/WTO税率 这里WTO指MFN一项重要条款,按此条规定,缔约国双方相互之间现在和将来所给予第三国在贸易上的优惠、豁免和特权同样给予缔约对方,体现在关税上,即为最惠国税,这种形式的关税减让是互惠的。现在世界贸易****国之间的贸易都适用最惠国税率,最惠国税率是正常的税率。一般,普惠制以及自贸区的优惠关税是在WTO 关税的基础上在进行关税减免的。基础税率:东盟的部分国家的优惠安排中,作为优惠基数核和起点的关税。 二.优惠税率: 是指对来自特定受惠国的进口货物征收的低于普通税率的优惠

第七章关税(课后作业) 一、单项选择题 1.下列关于关税特点的说法,不正确的是()。 A.征收的对象是进出境的货物和物品 B.关税是单一环节的价外税 C.有较强的涉外性 D.关税税则的制定、税率的高低,不影响国际贸易的开展 2.根据关税的有关规定,下列各项中,表述不正确的是()。 A.关税的征税主体是国家 B.关税只对有形的货品征收,对无形的货品不征收 C.关税是一种商品税 D.一国的关境和国境是一致的 3.在税则中预先按产品的价格高低分档制定若干不同的税率,然后根据进出口商品价格的变动而增减进出口税率的关税属于()。 A.从价税 B.复合税 C.选择税 D.滑准税 4.下列各项中,不属于关税纳税义务人的是()。 A.进口货物的收货人 B.出口货物的发货人 C.进出境物品的所有人 D.邮递方式出境物品的收件人 5.下列关税税率中,适用原产于与我国签订有特殊优惠关税协定的国家或地区的进口货物的是()。 A.最惠国税率 B.协定税率 C.特惠税率 D.普通税率 6.某企业2016年2月进口一台设备,设备的成交价格折合人民币60万元,支付购货佣金1万元,支付设备进口后发生的装配费用2万元,该货物运抵我国境内输入地点起卸前发生运费3万元,保险费无法确定。已知设备的关税税率为20%。则该企业进口设备应缴纳的关税为()万元。 A.6.6 B.12.6 C.12.64 D.13.24 7.下列项目中,不属于进口货物的关税完税价格组成部分的是()。 A.购买方向自己的采购代理人支付的购货佣金 B.购买方为进口货物向中介机构支付的经纪费 C.购买方负担的与进口货物视为一体的容器费用 D.购买方进口货物负担的包装材料费用和包装劳务费用

汤燕雯委员:民众生活进口用品不应设置过高关税 2011-03-14 03:07:31来源: 新快报(广州)跟贴16 条手机看新闻 “奶粉进口税率高达57%!” 众多代表委员呼吁:税负过重!生活用品建议免税 ■新快报特派北京记者张潇 从“馒头税”到个税起征点调高,“减税”是今年两会上最热门的话题。全国政协委员、长兴集团董事长汤燕雯就在提案中指出,关税及商品税的税率过高和重复征税的现象,直接导致了国内物价的虚高,必须要减少税负。“有经济学家估计,我国一些商品税费占价格的比重高达64%。不管这个数据是否准确,但高额税负形成的商品价格虚高是不争的事实。” 境内外商品价格倒挂 “去美国、欧洲采购化妆品、服装、奶粉和电子产品;去日本买茅台,去韩国带中华。一股出境购物潮正在愈演愈烈,扫货对象已经从高档奢侈品发展到日常生活用品。”汤燕雯在提案中描述的现象大家都不陌生。深圳罗湖口岸去年12月份的数据显示,每个周末出境人数接近40万,绝大部分是购物大军,而大家出去采购的产品大多并非国内没有销售,甚至很多就是国内生产出口的。“究其原因,就是境内外商品价格严重倒挂。例如,500毫升的博士伦隐形眼镜护理液在深圳是75元,香港是54.5港元,按汇率折算后差价着实不小。再如,美国曼哈顿唐人街的375毫升中国茅台酒售价80美元,约合人民币530元,只有国内价格的一半不到。”汤燕雯分析称,主要是因为我国对一般性日常生活用品收取的进口税率太高,从计算机、手表到化妆品,许多一般性日常生活用品都要征收10%至50%的进口税。 过高商品税很不合理 而从国内看,过高的商品税也进一步推高了商品价格。汤燕雯认为,“我们的商品税(包括营业税、增值税、消费税等)是世界上最高的,加上关税要占到我国税收总额的57.4%。所有这些都是从商品或服务的终端价格中抽取的,价格自然就上去了。” 汤燕雯认为,最近颇受热议的“馒头税”就诠释了我国公民税负过重的尴尬,民众承担了税负,却没有享受到应有的福利回报。在国外,虽然有100多个国家和地区实行增值税,但税率都没有17%那么高。美国除了密歇根州之外,至今没有采用过增值税,尤其是生活必需品不含商品税。我们的商品税不仅税率重,而且还有很多不合理的地方,如营业税就有重复征收问题。全国政协委员、国家税务总局前副局长许善达就指出,这是1993年、1994年税制改革时遗留的比较大的问题。在现行的14个消费税项目中,一些项目随着经济的发展和人们生活水平的提高,已经成为了生活必需品或常用品,但还在收取消费税。

关税 第一节关税概述 一、特点:①征收的对象是进出境的货物(贸易)和物品(个人);②单一环节的价外税;③较强的涉外性。 二、关税的分类 一、纳税人——进口货物收货人,出口货物发货人,进出境物品的所有人。 二、征税对象——准许进出境的货物和物品(包括入境旅客随身携带的行李和物品、个人 邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进入国 境的个人物品) 注意:跨境电子商务零售商品按“货物”征税。 第三节税率的适用 一、进口关税税率:最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率形式,对进口货物在一定时期内可实行暂定税率。 二、出口关税税率:一栏比例税率。 三、税率的运用 (一)进出口货物,应当按照纳税义务人申报进口或者出口之日实施的税率征税。 1.进出口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具申报进境之日实施的税率征税。 2.因纳税义务人违反规定需要追征税款的进出口货物,应当适用违反规定的行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率。 (二)已申报进境并且放行的保税货物、减免税货物、租赁货物或者已申报进出境并且放行的暂时进出境货物,有下列情形之一需缴纳税款的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率: 1.保税货物经批准不复运出境的; 2.保税仓储货物转入国内市场销售的; 3.减免税货物经批准转让或者移作他用的; 4.可以暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的;

5.租赁进口货物,分期缴纳税款的。 1 / 5 第四节关税完税价格★★ 一、关税完税价格:以进出口货物的实际成交价格为基础,经调整确定的计征关税的价格。(一)进口货物的成交价格——由海关以货物的成交价格为基础审查确定,并应当包括该货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。 (二)五种其他方法的成交价格估价方法。 1.相同货物 的成交价格估价方法。 2.类似货物 价格估价方法。3.倒扣 价格估价方法。4.计算 )境内生产的货物在境内1合理估价方法(补救方法),不允许使用的估价方法是( 5.)4货物在出口地市场的销售价格;(可供选择的价格中较高的价格;(3)的销售价格;(2)以计算价格估价方法中所含价值或费用之外的价值或者费用计算的相同或者类似货物的价最低限价或者武断、虚构的价格。出口到第三国或者地区的货物的销售价格;(6)格;(5)二、价格调整(一)需要计入完税价格的项目买方负担的下列费用★ 1.由 佣金和经纪费;(1)由买方负担的除购货佣金以外的 购货佣金:买方为购买进口货物向自己的采购代理人支付的劳务费用。 计指买方为购买进口货物向代表买卖双方利益的经纪人支付的劳务费用,经纪费: 入完税价格(如卖方佣金)。;)由买方负担的与该货物视为一体的容器费用(2 。)由买方负担的包装材料和包装劳务费用(3以免费或者以低于成本的方式境内销售有关的,由买方 2.与进口货物的生产和向我国(如在境外进行的为生产进口货物所按适当比例分摊的货物或者服务的价值。提供,并可以需的工程设计、技术研究等) 。向卖方或者有关方直接或者间接支付的特许权使用费 3.买方需销售、处置或使用所得中获得的收益。卖方直接或间接从买方对该货物进口后 4. 特许权使用费。 5.与进口货物有关的计入完税价格的项目(二)不需要发生的建设、安装、装配、 维修或者技术援助费厂房、机械或者设备等货物进口后 1. 用,但是保修费用除外; 2.进口货物运抵中华人民共和国境内输入地点起卸后发生的运输及其相关费用、保险费; 2 / 5 进口关税、进口环节海关代征税及其他国内税; 3. 为在境内复制进口货物而支付的费用; 4.技术培训及境外考察费用。5.境内外

各国包裹通关最低免税申报金额 国家币种明细备注 美国USD 200 加拿大USD >17.5,>1400 >17.5usd无抽查,>1400,会有抽查 英国USD 29 澳洲USD 700 可能会遇到抽查产生关税,或者遇到要求检疫产生检疫费用 新西兰USD 50 250usd以上将可能需要提供进口商代码 德国USD 34.5(25欧元)遇到烟草等需要清关 法国USD 30.5 西班牙USD 22 货物重量不能超过15KG 瑞典USD 43 瑞士USD 500 可能会遇到抽查重新评估申报价值或者会被无条件要求进行正常清关 比利时USD 34.5 荷兰USD 100 意大利USD 34.5 奥地利USD 34.5 波兰USD 27 俄国USD 270 墨西哥USD 50 智利USD 50 巴拉圭USD 100 巴西USD 3000 可能会遇抽检 秘鲁USD 2000 委内瑞拉USD 100 阿根廷USD 1000 日本USD 999(130美金) 瑞士关税起征点为:100瑞士法郎(100美金) 存疑处:1 美国,曾有客户要我一定要在100刀以内,但在那之前我发过一个120的,买家没有任何疑问,想

来也没有关税。然后ebay上关于EMS的一个指南上说礼物100刀,商品200刀。似乎200还是可靠的,比较奇怪的是,礼物反而比商品额度小,这个在其他国家都是反的哦。 2.加拿大,走小包不止20刀,不知道快递超20会不会有问题 二、其他我发过的一些国家(注:我没有任何敏感货、仿牌货) 1.乌克兰,250刀以内0关税,EMS三次了,绝对没有问题,DHL走了一次,也没问题。含运费的申报金额与实际打到2折(不知道是不是我的客户清关能力太强了,但250刀免税,他说是正常规定)。 2.巴西50刀打对折价。小包EMS 联邦照过 3. 斯洛伐克22欧超过只收超过部分的税收。 4.印尼都有税,但EMS税率极低 UPS会产生及较高的税 5.希腊买家自选EMS,推荐DHL不要,说税多。 6.新喀里多尼亚300刀报50刀 0关税过关 各国海关免税金额以及注意事项 各国免税金额: 国家币值金额备注 中国 **币 1000 美国美金 200 加拿大加币 20 英国英镑15 澳洲澳元 1000 欧洲欧元 22 ** 卢布 10000 拉丁美洲美金 50 高于美金50元的包裹容易遗失 日本美金 130 新加坡美金 307 巴西美金 46 新西兰美金 308(包括运费) 西班牙美金 30 DHL去土耳其俄罗斯希腊不太好清关,去往巴西的件走EMS或者DHL4大快递提供客户税号方便清关!DHL去沙特不好清关且自动产生退回!墨西哥电子产品扣关多,查的比较严! 阿根廷委内瑞拉埃及土耳其巴西俄罗斯安哥拉这几个国家的海关卡得,就比较严。 像俄罗斯,这是一个扣关大国,基本上90%的货到了俄罗斯海关那,都会卡住。国际快递很难清得过去,一般客户俄罗斯的货,我们都建议走EMS,退回来也免运费。 像西欧国家,一些大货,海关会要求证明,货物外包装上要有Made in China 标志。 墨西哥国家,UPS申报价值超过1000USD需要co证明。埃及也是不太好清关的,有的产品到了当地需要许可证才能清关。巴西国家需要提供收件人ID。差不多就是这些,各个国家对于进口货物的要求都不一样,出货前先跟货代公司咨询了解。

2010报关员各章详解:第五章第一节进出口税费概述

第五章进出口税费 第一节进出口税费概述 进出口税费:指在进出口环节中由海关依法征收的关税、消费税、增值税等税费。 注意:船舶吨税也由海关代征,但目前不属于进出口环节由海关依法征收的税费。 进出口税费征收的法律依据:《海关法》、《关税条例》以及其他有关法律行政法规。 多选题(2006年考题) 下列属进出口环节由海关依法征收的税费是() A.关税 B.消费税 C.进口车辆购置附加费 D.船舶吨税 答案:AB 一、关税 ※关税的概念: 1、关税:是由海关代表国家制定的关税政策和有关法律、行政法规的规定,对准许进出关境的货物和物品向纳税义务人征收的一种流转税。 2、关税的主体:国家(海关代表国家征收) 3、关税的对象:进出关境的货物和物品 判断题 我国关税征收的客体也就是征税的对象是各类进出境人员、运输工具、货物和物品。 答案:错误 解释:各类进出境人员不属于征税对象,运输工具所征收的不是关税,而是船舶吨税。 ※关税的种类 从报关业务的角度来看,关税分为:进口关税、出口关税 (一)进口关税

1、含义 进口关税:指一国海关以进境货物和物品为课税对象所征收的关税。 2、计征方法 进口关税计征方法包括:从价税、从量税、复合税、滑准税等 (1)从价税——以货物、物品的价格作为计税标准 计算公式:从价税应征税额=货物的完税价格×从价税税率 ※价格和税额成正比例关系的关税。 (2)从量税——以货物、物品的计量单位作为计税标准 计量单位:如重量、数量、容量等 计算公式:从量税应征税额=货物计量单位总额×从量税税率 *我国目前征收从量税的进口商品:冻鸡、石油原油、啤酒、胶卷等 单选题(2007年考题): 目前我国不实行从量计税的进口商品是() A.冻乌鸡 B.鲜啤酒 C.未梳原棉 D.盘装胶卷 答案:C (3)复合税——一个税目中的商品同时使用从价、从量两种标准计税,两种税率合并计征 计算公式: 复合税应征税额=从价部分的关税额+从量部分的关税额 =货物的完税价格×从价税税率+货物计量单位总额×从量税税率 *我国目前征收复合税的进口商品:录像机、放像机、摄像机、非家用型摄录一体机、部分数字照相机等。 (4)滑准税——当商品价格上涨时采用较低税率,当价格下跌时则采用较高税率

项目七进出口税费习题解答 -----------------------------------------------------------------资料:有以下四种船舶: 1.在青岛港口行驶的日本油轮; 2.在厦门港口航行的中国货轮; 3.航行于广州港口被马来西亚商人以期租的方式租用中国籍船舶; 4.航行国外兼营国内沿海贸易的被中国商人租用的韩国籍船舶。 讨论:哪一种船舶应征收船舶吨税? 【解答】134应征收船舶吨税 -----------------------------------------------------------------境内某公司从日本进口电焊机一批。已知该批货物关税税额人民币15000元,进口环节增值税税额为人民币30000元。海关于2007年4月16日(星期一)填发海关专用缴款书,该公司于2007年5月10日缴纳税款,应缴的税款滞纳金是多少? 【解答】 2×(30000+15000)×0.5‰=45元 45元小于50元未达起征点,故免予征收。 -----------------------------------------------------------------资料:某工厂从美国某企业购买了一批机械设备,成交条件为CIF广州,该批货物的发票列示如下:机械设备USD500000,运保费USD5000,卖方佣金US25000,培训费USD2000,设备调试费USD2000。 讨论:该批进口货物的完税价格是多少? 【解答】完税价格=USD500000+USD5000+US25000=USD530000

-----------------------------------------------------------------讨论:此批进口货物倒扣的销售价格应是多少? 【解答】此批进口货物倒扣的销售价格应是每单位100元,因为它对应的数量最多(60)。 -----------------------------------------------------------------讨论:在下列从新加坡进口的货物中,哪些可以认定原产于新加坡? 1.从法国进口在新加坡更换牌号的化妆品; 2.以原产于泰国的进口原料在新加坡经简单加工的水果罐头; 3.在制成品中含有40%原产于中国的原辅料的电子产品; 4.在制成品的离岸价中不明原产地的零部件价值超过了70%的家用电器。 【解答】23 -----------------------------------------------------------------讨论:我国海关应以下列哪个国家(地区)为该货物的原产地? 【解答】越南。因为制成成衣后税则归类方面已经有了变化。 -----------------------------------------------------------------讨论:关于税率适用原则,下列表述正确的有哪些?为什么? 1.适用协定税率进口货物又属于我国实施反倾销或反补贴措施范围内的,仍适用协定税率; 2.进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率; 3.进口转关运输货物,应适用指运地海关接受该货物申报进口之日实施税率;

跨境电商培训之各国的关税征收起征点 海猫跨境小编知道,亚马逊平台作为购物的一个选择,日益成熟和便捷化的仓储和快捷的购物体验,已经有越来越多的卖家开始尝试进入这一领域开展国际外贸业务。在此,为各位整理出一份各国关税起征点以及全球FBA仓库地址信息出来,供各位出货前的一个仓库和申报价值的优化考量,以节省不必要的偏远费用或者高关税压力。附带一些常规的入仓前备货的建议。 1 先来了解一下各国的关税征收起征 1、美国:800USD 注意:常规产品申报价值在800USD以内,一般来讲是免税的,但是不代表所有产品低于800USD都不会产生关税。所以,特殊产品以及高价值产品提前查询好,如果没有第三方代为清关,需要做好关税预付。防止不必要的损失。 美国FBA入仓常规快递货件单件重量最大不要超过30KG,最好是单件实重不超22.5KG。超重需要贴超重标签。超重亚马逊会收取额外费用。 2、英国:22欧元 PS:所有欧盟成员国都是22欧元关税起征点。欧盟成员国包括这些国家:英国、法国、德国、意大利、荷兰、比利时、卢森堡、丹麦、爱尔兰、希腊、葡萄牙、西班牙、奥地利、瑞典、芬兰、马耳他、塞浦路斯、波兰、匈牙利、捷克、斯洛伐克、斯洛文尼亚、爱沙尼亚、拉脱维亚、立陶宛、罗马尼亚、保加利亚。不过目前FBA还只有这其中部分国家开通。这一点供大家在自发货也可以作为一个参考。自发货如果收件人有欧盟税号和EORI,最好备注在发票上面,方便目的地清关。 另外需要注意欧洲国家清关对于CE认证,低申报查的比较严,尽量选择认证齐全的供应商。申报价值据实申报,否则海关查到容易导致货物清不了关被扣或者退运回国,甚至产生高昂的罚金。 欧洲国家FBA货件,单件最好不超15KG,超重也需要贴多人搬运超

做外贸必知的各国关税起征点及查询方法 常用国家的关税起征点,和增值税,关税的算法: 英国税率起征点:15英镑(22欧元) 关税起征点:135英镑 综合关税的组成:VAT(增值税) + DUTY(关税) +ADV (清关杂费) VAT= (货值(向海关申报) + 运费 +DUTY) DUTY(关税)= 货值 X 产品税率 澳洲起征点:1000澳币 综合关税的组成:DUTY + GST + ADV (清关杂费) GST= VAT(货值 (向海关申报) +运费 + DUTY)X 10 % DUTY= 货值 X 税率 美国起征点:200美金 综合关税的组成:DUTY (关税) + ADV (清关杂税) DUTY= 货值 X 税率 欧盟起征点22欧元 综合关税的组成:VAT = (货值(向海关申报) + 运费 +DUTY)X 19% DUTY= (货值 +运费 70% )X 产品税率 加拿大加币 20 欧盟成员国(英国、法国、德国、意大利、荷兰、比利时、卢森堡、丹麦、爱尔兰、希腊、葡萄牙、西班牙、奥地利、瑞典、芬兰、马耳他、塞浦路斯、波兰、匈牙利、捷克、斯洛伐克、斯洛文尼亚、爱沙尼亚、拉脱维亚、立陶宛、罗马尼亚、保加利亚) 欧元22 澳洲和纽西兰澳元 1000 俄国卢布 10000 拉丁美洲美金 50 高于美金50元的包裹容易遗失 日本美金 130 =日币13542 。 新加坡美金 307=新币387。 巴西美金 46 =里尔109.7。 新西兰美金 308(包括运费) 以下是各国关税查询网址: 欧盟 http://ec.europa.eu/taxation_customs/dds/tarhome_en.htm

1、海关的性质和任务是什么 海关的性质:海关是国家行政机关,海关是国家进出境监督管理机构,海关的监督管理是国家行政执法活动。 海关的任务:监管进出境的运输工具、货物、行李物品、邮递物品和其他物品。征收关税和其他税费,查缉走私和编制海关统计。 2、目前我国有几种报关单位 报关企业分为两类:自理报关的进出口货物收发货人和从事代理报关的报关企业。 3、什么是对外贸易管制对外贸易管制, 简称“贸易管制”,是指一国政府从国家的宏观经济利益和国内外政策需要出发,在遵循国际贸易有关规定的基础上,对本国的对外贸易活动实施有效的管理而实行的各种贸易政策,制度或措施的总称。 4、试述我国进出口完税价格的审定 进出口货物完税价格的审定包括一般进口货物完税价格的审定,特殊进口货物完税价格的审定和出口完税价格的审定。 一般进口货物完税价格的审定:估价方法有成交价格法、相同货物成交价格方法、类似货物成交价格方法、倒扣价格方法、计算价格方法和合理方法。这6种方法必须依次使用。经海关同意,倒扣价格方法和计算价格方法可以颠倒使用。 特殊进口货物的完税价格的审定加工贸易(有11种具体的情况):加工贸易料件、制成品的估价、加工区加工企业内销成品的审价方法、保税区加工企业内销料件或成品、无实际进境保税物流货物的价格审定、出境修理复运进境货物的估价方法、出料加工复进口时完税价格的审定、暂时进境货物的估价方法、租赁进口货物的估价方法、无成交价格货物的估价方法、减免税货物的估价方法、设备随附软件的完税价格审定 出口货物完税价格的审定: (一)出口货物的完税价格:由海关以该货物的成交价格为基础审查确定,包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。(二)出口货物的成交价格指该货物出口销售时,卖方为出口该货物向买方直接收取或间接收取的价款总额。(三)不计入出口货物完税价格的税收、费用 5、海关监管的基本程序和主要规定如何? 海关监管的基本程序: (一)前期阶段,前期阶段是指进出口货物收发货人或其代理人根据海关对进出货物的监管要求,在货物进出口之前,向海关办理手续的过程。 (二)进出口阶段。是指进出口货物收发货人或其代理人根据海关对进出境的监管要求,在货物进出境时,向海关办理进出口申报、配合查验、缴纳税费、提取或 装运货物手续的过程。 (三)后续阶段。是指进出口货物收发货人或其代理人根据海关对进出货物的监管要求,在货物进出境储存、加工、装配、使用、维修后,在规定的期限内办理上 述进出口货物核销、销案、申请解除监管等手续的过程。 6、试述海关商品分类的基本原则

各国关税起征点 国家英文名 国家代码 /巴枪输入代码 报关批次各国缴税标准 新加坡Singapore SG/065 HGH1200SIN ≥300USD 韩国Korea KR/082 PVG0900ICN ≥150USD 马来西亚Malaysia MY/060 PVG0700KUL ≥120USD 日本Japan JP/081 PVG2200NRT ≥92 美国America US/001 PVG0700JFK ≥800USD;≥2500USD需要正式报关泰国Thailand TH/066 PVG0900BKK ≥42USD 越南Vietnam VN/084 SZX0100SGN ≥45USD 澳大利亚Australia AU/061 PVG1530MEL ≥783USD有关税 蒙古Mongolia MN/097 PEK0600ULN ≥50USD 俄罗斯Russia RU/007 SZX0100MOW 商业物品单日≥200欧元需正式报关 个人物品单月≥1000欧元有关税 印度尼西亚Indonesia ID/062 PVG1800JKT ≥50USD 印度India IN/091 SZX0900DEL ≥150USD 柬埔寨Cambodia KH/085 PVG1800PNH ≥300USD 加拿大Canada CA/0001 SZX2200YYZ ≥15USD 墨西哥Mexico MX/0052 SZX1500MEX ≥50USD有关税 缅甸Myanmar MM/095 SZX2300RGN 除文件外,所以包裹有关税 巴西Brazil BR/055 SZX0900RIO 除文件外,所以包裹有关税 文莱Brunei BN/673 SZX0900BWN 低税:<400文莱元;高税≥400文莱元阿联酋United Arab Emirates AE/0971 SZX2300DXB ≥260USD 新西兰New Zealand NZ/064 SZX2300AKL 1.低值免税品:CIF价值<400新西兰元的物品 2.高值课税品:CIF价值≥400新西兰元的物品 斯里兰卡Sri Lanka LK/094 SZX1800CMB 低值课税品:商业价值<100USD的物品,高值课税品:商业价值≥100USD 的物品 孟加拉Bengal BD/880 PVG2200DAC 除文件外,所以包裹有关税

进口关税 求助编辑百科名片 进口关税是一个国家的海关对进口货物和物品征收的关税。它是关税中最主要的一种。在目前世界各国已不使用过境关税,出口税也很少使用的情况下,通常所称的关税主要指进口关税。征收进口关税会增加进口货物的成本,提高进口货物的市场价格,影响外国货物进口数量。因此,各国都以征收进口关税作为限制外国货物进口的一种手段。适当的使用进口关税可以保护本国工农业生产,也可以作为一种经济杠杆调节本国的生产和经济的发展。 目录 进口关税介绍 进口关税计算方式 消费税 增值税 海关监管手续费 编辑本段进口关税介绍 各种名目的关税也都是进口税,例如,优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等。使用过高的进口关税,会对进口货物形成壁垒,阻碍国际贸易的发展。进口关税会影响出口国的利益,因此,它成为国际间经济斗争与合作的一种手段,很多国际间的贸易互惠协定都以相互减让进口关税或给以优惠关税为主要内容。“关税及贸易总协定”就是为了促进国际贸易和经济发展为目的而签订的一个多边贸易协定,它倡导国际贸易自由化,逐步取消各种贸易壁垒,其中最主要的一项措施就是通过缔约方之间的相互协商、谈判,降低各国的进口关税水平,对缔约方的关税加以约束,不得任意提高。由于关税是通过市场机制调节进出口流量的,在目前阶段还允许以进口关税作为各国保护本国经济的唯一合法手段。但通过几个回合的关税减让谈判,各国的关税水平大大降低。需要进口业务的公司和企业,也可以联系专业的外贸公司,代理进口。 编辑本段进口关税计算方式 一、进口关税税款的计算计算进口关税税款的基本公式是:进口关税税额=完税价格×进口关税税率在计算关税时应注意以下几点:1.进口税款缴纳形式为人民币。进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。人民币外汇牌价表未列入的外币,按国家外汇管理部门确定的汇率折合人民币。2.完税价格金额计算到元为止,元以下四舍五入。完税税额计算到分为止,分以下四舍五入。3.一票货物的关税税额在人民币50元以下的免税。 进口货物的成交价格,因有不同的成交条件而有不同的价格形式,常用的价格条款,有FOB、CFR、CIF三种。现根据三种常用的价格条款分别举例介绍进口税款的计算。(一)以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款举例如下:某公司从德国进口钢铁盘条100 000千克,其成交价格为CIF天津新港125 000美元,求应征关税税款是多少?已知海关填发税款缴款书之日的外汇牌价:100美元=847.26人民币元(买入价) 100美元=857.18人民币元(卖出价) 税款计算如下:(1)审核申报价格,符合“成交价格”条件,确定税率:钢铁盘条归入税号7310,进口关税税率为15%。(2)根据填发税款缴款书日的外汇牌价,将货价折算人民币。当天外汇汇价为:外汇买卖中间价100美元=(847.26+857.18)÷2=852.22人民币元即1美元=8.5222人民币元完税价格=125 000×8.5222=1

各国海关关税起征点 1.邮政小包的申报价值要求如实填写,但是超过目的国海关关税起征点可能会产生关税,请客 户慎重填写; 2. 以下国家对邮政小包关税起征点。客户可根据关税起征点自由申 报; 英国 15英镑(约等22美元) 澳洲、纽西兰 1000澳币(约等820美元) 美国 200美元 欧盟 22欧元(约等26美元) 加拿大 20加币(约等26美元) 俄国 10000卢布(约等162美元) 拉丁美洲 50美金高于50美金的包裹容易遗失 新加坡 307美金 巴西 46美金 新西兰 308美金(包括运费) 西班牙 30美金 瑞士 100瑞士法郎(约等98美元) 科威特2700美金. 中国1000人民币 日本130美金 3.捷易连系统里面的申报价值默认是美元; 4.客户在录单时请一定要录入申报价值和品名。由于申报价值被海关扣件,请客户及时通知 收件人联系当地海关。 作为一名外贸人,出货的时候时候可能对发票的申报是有点拿捏不准,低了,怕低申报海关查扣,高了,关税太高客户不愿意接受,下面楼主就把这些平时遇到的整理下给大家分享下,仅供参考。 美国:200USD(进口税)。美国的关税算是最低的一个国家,产品不是敏感等,普货电子产品税率很低。 加拿大:20加元。 欧盟:英国:15英镑,邮寄货值价值超过上限时应付的增值税率:20%。 德国:22欧元,邮寄货值价值超过上限时应付的增值税率:19%。 法国:22欧元,邮寄货值价值超过上限时应付的增值税率:19.6% 意大利:22欧元,邮寄货值价值超过上限时应付的增值税率:20%。 爱尔兰:22欧元,邮寄货值价值超过上限时应付的增值税率:21%。 其他欧盟成员国:22欧元,邮寄货值价值超过上限时应付的增值税率:15-25%。 新加坡:400新币,邮寄货值价值超过上限时应付的增值税率:5%。 澳洲:1000澳元,邮寄货值价值超过上限时应付的增值税率:10%。 日本:16666日元,邮寄货值价值超过上限时应付的增值税率:5%。 俄罗斯:卢布,10000. 拉丁美洲:50USD,高于50USD的包裹容易丢失,

海关税费计征概要 税费计征是指海关根据国家的有关政策、法规对进出口货物征收关税及进口环节的税费。 根据《海关法》和《进出口关税条例》的有关规定,进出口的货物除国家另有规定的以外,均应征收关税。关税由海关依照《海关进出口税则》征收。 中国对进口货物除征收关税外,还要征收进口环节增值税,少数商品要征收消费税。 在中国境内进口货物的发货人、出口货物的发货人,是关税的纳税义务人。 在中国境内销售货物或者提供加工、修理、修配劳务以及进口货物的单位和个人,是增值税的纳税义务人。 在中国境内生产、委托加工和进口《中华人民共和国消费税暂行条例》规定的消费品的单位和个人,是消费税的纳税义务人。 (1)关税 进口关税=完税价格×关税税率 出口关税=完税价格×关税税率 进口货物以海关审定的成交价格为基础的到岸价格为完税价格。 出口货物以海关审定的货物售予境外的离岸价格,扣除出口税后作为完税价格。离岸价格不能确定的,由海关估定。 (2)增值税 进口增值税=(完税价格+关税税额+消费税额)×增值税税率 (3)进口消费税 从价消费税额=(关税完税价格+关税税额)÷(1-消费税税率) ×消费税率 从量消费税额=应税消费品数量×消费税单位税额 (4)税则归类:税则归类就是将出口货物按照《海关进出口税则》的归类总规则归入适当的税则编号,以确定其适用的税率。 (5)税率的运用:关税、进口环节税(增值税、消费税、船泊吨税) (1)关税税率《海关进出口税则》中的关税进口税率有普通税率和优惠税率两栏。出口税率只有一种。根据《进出口关税条例》第六条规定,对原产于与中华人民共和国未订有关税互惠协议的国家或者地区的进口货物,按照普通税率征税,对原产于与中华人民共和国订有关税互惠协议的国家或地区的进口货物,按照优惠税率征税。对原产于对我国出口货物征收歧视性关税或者给予其他歧视性待遇的国家或者地区的进口货物,可以征收特别关税。 (2)进口环节税税率目前,海关在进口环节代国家其他部门征收的进口环节税有增值税、消费税和船舶吨税。增值税率有两种,进口货物除粮食、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、沼气、居民用煤炭制品、图书、报纸、杂志、饲料、化肥、农药、农机、农膜和国务院规定的其他货物的税率为13%以外,其余的货物的税率均为17%。出口货物税率为零。但是,国务院另有规定的除外。消费税按不同商品设置不同税目税率。我国目前仅限于对烟、酒等11类消费品征收消费税,其中税率最低为3%,最高为45%。船舶吨税是对进出我国港口的外国籍船舶征收的一种使用税。我国船舶吨税有一般吨税的优惠吨税两栏税率,其税率是以吨位数规定的定额税率,按船舶的净吨位大小进行计征。

第8章进出口税费 本章练习题 (一)不定项选择 1.某公司从德国进口一套机械设备,发票列明:设备价款CIF天津USD300000,设备进口后的安装及技术服务费用UDS10000,买方佣金USD1000,卖方佣金1500。该批货物经海关审定后的成交价格应为:(D) https://www.doczj.com/doc/2d114539.html,D311000 https://www.doczj.com/doc/2d114539.html,D301500 https://www.doczj.com/doc/2d114539.html,D301000 https://www.doczj.com/doc/2d114539.html,D291500 2.因纳税义务人违反规定造成少征或漏征税款的,海关可以在规定期限内追征税款并从缴纳税款或者货物放行之日起至海关发现违规行为之日止按日加收少征或漏征税款的滞纳金。其规定期限和滞纳金的征收标准分别为:(B) A.1年;0.5‰ B.3年;0.5‰ C.1年;1‰ D.3年;1‰ 3.下列哪些情况海关可以拒绝接受申报价格而另行估价:(ABC) A.买方对进口货物的处置受到了卖方的限制,具体表现在买方必须将进口货物转售给卖方指定的第三方 B.买卖双方达成的销售价格是以买方同时向卖方购买一定数量的其他货物为前提 C.进口方在国内销售进口货物所产生的收益中有一部分返还给出口方,然后这一部分收益的具体金额尚不能被确定 D.进口方和出口方是母子公司,但上述关系并未对成交价格产生影响 4.关于进出口税率的计算,下列表述正确的是:(ACD) A.税款的起征点为人民币50元 B.完税价格计算至元,元以下四舍五入 C.税额计算至分,分以下四舍五入 D.进出口货物的成交价格及有关费用以外币计价的,海关应当按照填发税款缴款书之日公布的汇率中间价折合成人民币 (二)思考题 1.判断货物原产地的标准有哪些? 答:根据《中华人民共和国关于进口货物原产地的暂行规定》,进口货物的原产地由海关予以确定。确定进口货物原产国别(地区)的主要标准是: (1)整件生产标准 对于完全在一个国家(地区)内生产或制造的进口货物,生产或制造国(地区)即为该货物的原产国(地)。 (2)实质性改变标准

英国起征点:15英镑 综合关税的组成:VAT(增值税) DUTY(关税)ADV (清关杂费) VAT = (货值(向海关申报) 运费 DUTY)X 20% DUTY = 货值X 产品税率 澳洲起征点:1000澳币 综合关税的组成:DUTY GST ADV (清关杂费) GST = 英国VAT(货值(向海关申报) 运费DUTY)X 10 % DUTY = 货值X 税率 美国起征点:200美金 综合关税的组成:DUTY (关税) ADV (清关杂税) DUTY = 货值X 税率 欧盟起征点22欧元 综合关税的组成:VAT = (货值(向海关申报) 运费 DUTY)X 19% DUTY = (货值运费70% )X 产品税率 瑞士关税起征点为:100瑞士法郎。 之前有卖家在咨询瑞士的关税起征点(瑞士未加入欧盟,属中立国),查询了瑞士海关网站。补充说明 一.基础税率/WTO税率 这里WTO指MFN(最惠国)税率,某国的来自于其最惠国的进口产品享受的关税税率。订有双边或多边贸易协定的国家采用,最惠国待遇是关税和贸易总协定中的一项重要条款,按此条规定,缔约国双方相互之间现在和将来所给予第三国在贸易上的优惠、豁免和特权同样给予缔约对方,体现在关税上,即为最惠国税,这种形式的关税减让是互惠的。现在世界贸易组织成员国之间的贸易都适用最惠国税率,最惠国税率是正常的税率。一般,普惠制以及自贸区的优惠关税是在WTO关税的基础上在进行关税减免的。基础税率:东盟的部分国家的优惠安排中,作为优惠基数核和起点的关税。 二.优惠税率: 是指对来自特定受惠国的进口货物征收的低于普通税率的优惠税率关税。优惠关税一般是互惠的,通过国际间的贸易或关税协定,协定双方相互给予优惠关税待遇;但也有单方面的,给惠国给予受惠国单向的优惠关税待遇,不要求反向优惠,如普惠制下的优惠关税;世贸组织实行多边的普遍最惠国优惠关税,任一缔约方给予所有缔约方。 目前优惠关税包括两种: 1. 普惠制优惠幅度:是发达国家向发展中国家提供的一种优惠税率,它是在最惠国税率的基础上进行减免,因而是最低税率,是单向的,非互惠的税率。包括欧盟、日本、加拿大、挪威、瑞士、澳大利亚等国家。 2. 自贸区优惠幅度:是由优惠贸易安排和自由贸易区等形式出现的区域贸易安排,在这些区域内部实行的一种比最惠国税率还要优惠的“优惠制”税率,是世界贸易组织最惠国待遇原则的例外情形之一。包括东盟国家、亚太协定国家、巴基斯坦、智利、秘鲁、新西兰等国家。各国免税金额: 国家币值金额备注 中国人民币1000