第一章会计法律制度

【考情分析】

本章以《会计法》为主线,同时涵盖了《企业会计准则》、《会计基础工作规范》、《会计从业资格管理办法》、《会计档案管理办法》等相关法律、法规的内容。

虽然2014年新大纲对本章第四节和第五节内容进行了较大调整,但整体难度依旧不高,是考生拿分的章节。

本章重点:第四节、第五节、第六节

第一节会计法律制度的概念与构成

【大纲要求】了解

一、概念(☆)

会计法律制度,是指国家权力机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的“总称”。

会计关系是指会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的各种“经济关系”。

【例题·判断题】会计法律制度指的就是全国人大及其常委会制定的《中华人民共和国会计法》。

()

『正确答案』×

『答案解析』会计法律制度指的是全国人大及其常委会制定的各种会计规范性文件的总称,《中

华人民共和国会计法》是包含在里面的。

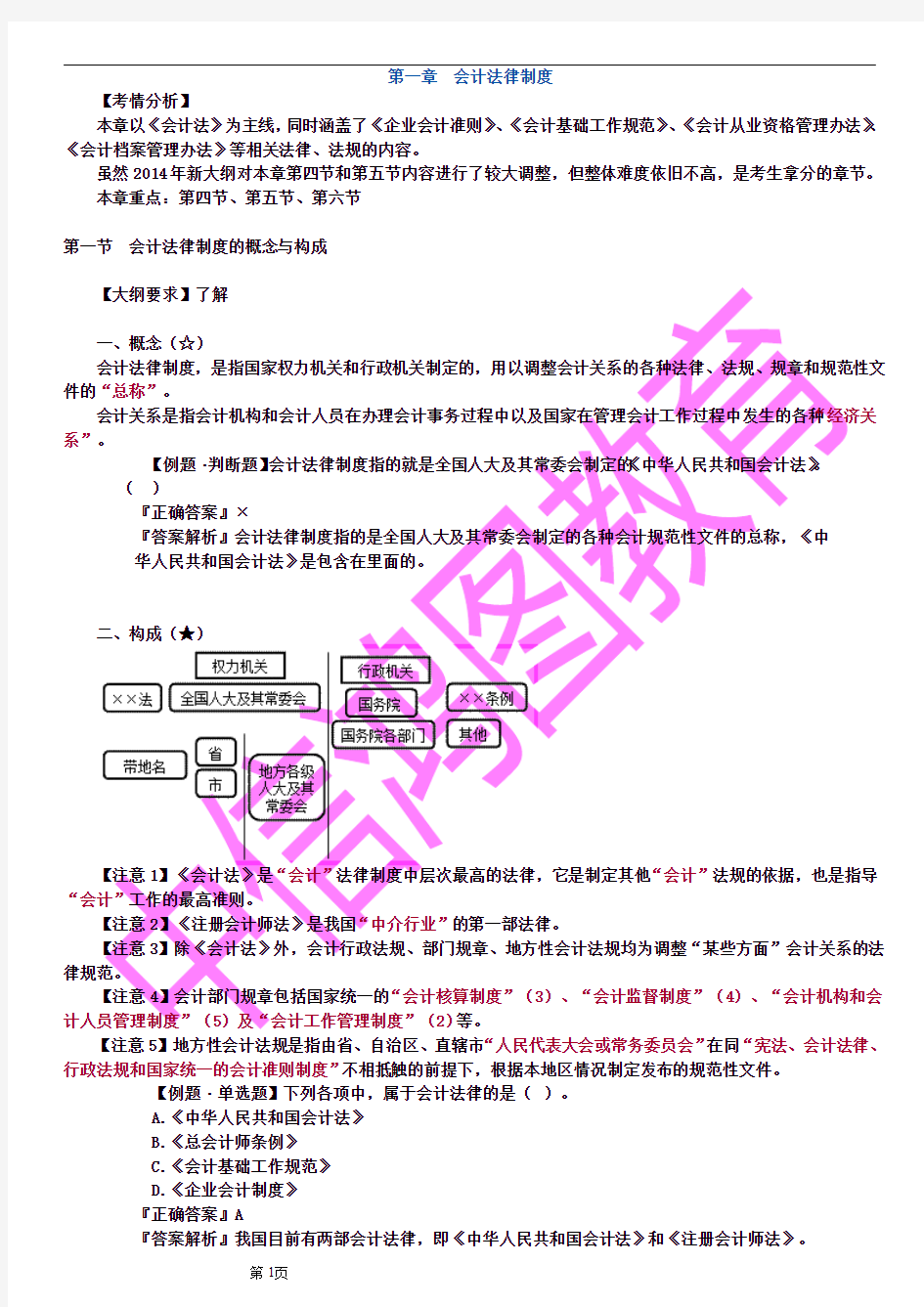

二、构成(★)

【注意1】《会计法》是“会计”法律制度中层次最高的法律,它是制定其他“会计”法规的依据,也是指导“会计”工作的最高准则。

【注意2】《注册会计师法》是我国“中介行业”的第一部法律。

【注意3】除《会计法》外,会计行政法规、部门规章、地方性会计法规均为调整“某些方面”会计关系的法律规范。

【注意4】会计部门规章包括国家统一的“会计核算制度”(3)、“会计监督制度”(4)、“会计机构和会计人员管理制度”(5)及“会计工作管理制度”(2)等。

【注意5】地方性会计法规是指由省、自治区、直辖市“人民代表大会或常务委员会”在同“宪法、会计法律、行政法规和国家统一的会计准则制度”不相抵触的前提下,根据本地区情况制定发布的规范性文件。

【例题·单选题】下列各项中,属于会计法律的是()。

A.《中华人民共和国会计法》

B.《总会计师条例》

C.《会计基础工作规范》

D.《企业会计制度》

『正确答案』A

『答案解析』我国目前有两部会计法律,即《中华人民共和国会计法》和《注册会计师法》。

【例题·多选题】下列关于《会计法》的表述中,正确的有()。

A.《会计法》是会计工作的最高准则

B.《会计法》是会计法律制度中层次最高的法律规范

C.《会计法》是制定其他法规的依据

D.《会计法》是国家宪法

『正确答案』AB

『答案解析』《会计法》是会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,是指导会计工作的最高准则,但不是宪法。

【例题·单选题】在我国会计法律制度体系中,《企业财务会计报告条例》属于()。

A.会计法律

B.会计行政法规

C.会计部门规章

D.会计规范性文件

『正确答案』B

『答案解析』会计行政法规包括《企业财务会计报告条例》、《总会计师条例》。

【例题·多选题】下列各项中,属于会计行政法规的有()。

A.总会计师条例

B.会计从业资格管理办法

C.会计基础工作规范

D.企业财务会计报告条例

『正确答案』AD

『答案解析』会计行政法规包括《企业财务会计报告条例》、《总会计师条例》。

【例题·多选题】会计部门规章包括国家统一的会计核算制度、()等。

A.会计监督制度

B.会计机构和会计人员管理制度

C.法律责任

D.会计工作管理制度

『正确答案』ABD

『答案解析』会计部门规章包括国家统一的“会计核算制度”(3)、“会计监督制度”(4)、“会计机构和会计人员管理制度”(5)及“会计工作管理制度”(2)等。

【例题·单选题】《会计从业资格管理办法》属于()。

A.会计法律

B.会计行政法规

C.会计部门规章

D.地方性会计法规

『正确答案』C

『答案解析』《会计从业资格管理办法》属于会计部门规章。

【例题·判断题】地方性会计法规是指由省、自治区、直辖市人民政府在同宪法、会计法律、行政法规和国家统一的会计准则制度不相抵触的前提下,根据本地区情况制定发布的规范性文件。()

『正确答案』×

『答案解析』地方性会计法规是指由省、自治区、直辖市“人民代表大会或常务委员会”在同“宪法、会计法律、行政法规和国家统一的会计准则制度”不相抵触的前提下,根据本地区情况制定

发布的规范性文件。

【本节内容回顾】

第二节会计工作管理体制

一、会计工作的行政管理(★☆)

【大纲要求】熟悉

(一)总原则:统一领导,分级管理

1.统一领导:“国务院财政部门”主管全国的会计工作。

2.分级管理:“县级以上”地方各级人民政府“财政部门”管理本行政区域内的会计工作。

(二)具体会计行政管理职能

1.制定国家统一的会计准则制度

会计准则制度及相关标准规范的制定和组织实施是财政部门管理会计工作一项“最基本”的职能。

国家统一的会计制度的制定权限:

(1)国务院“财政部门”→“制定并公布”

(2)“国务院有关部门”可以制定具体办法或者补充规定→报国务院财政部门“审核批准”

(3)“中国人民解放军总后勤部”可以制定具体办法→报国务院财政部门“备案”

【课外阅读】中国人民解放军四总部:总后勤部、总政治部、总装备部、总参谋部。

2.会计市场管理

包括:会计市场准入管理、运行管理、退出管理

(1)准入管理:财政部门对“会计从业资格的取得”、“代理记账机构的设立”、“注册会计师资格的取得”及“注册会计师事务所的设立”等所进行的条件设定。

(2)运行管理:财政部门对获准进入会计市场的机构和人员,是否遵守各项法律法规,依据相关准则、制度和规范执行业务的过程及结果所进行的监督和检查。

【注意】对于获准进入会计市场的机构和人员是否“持续符合”相关的资格和条件,也属于会计市场运行管理的范畴。

(3)退出管理:是指财政部门对在执业过程中有违反《会计法》、《注册会计师法》行为的机构和个人进行处罚,情节严重的,吊销其执业资格,强制其退出会计市场。

【注意】对会计出版市场、培训市场、境外“洋资格”的管理等也属于会计市场管理。

3.会计专业人才评价

(1)目前我国基本形成了阶梯式的会计专业人才评价机制,包括“初级、中级、高级”会计人才评价机制,和“会计行业领军人才”的培养、评价等。

【注意】无从业资格、无注册会计师、无总会计师。

(2)财政部和地方财政部门对先进会计工作者的表彰奖励也属于会计人才评价的范畴。

4.会计监督检查

(1)对会计信息质量的检查——对自我监督的再监督;

(2)对会计师事务所执业质量的检查——对社会监督的再监督;

(3)对会计行业自律组织的监督、指导。

【注意1】“财政部和省、自治区、直辖市人民政府财政部门”,组织会计师事务所执业质量检查。

【注意2】财政部门在会计监督检查中对违反《会计法》、《注册会计师法》等会计法律法规的行为有权依法实施“行政处罚”。

【例题·单选题】财政部门对获准进入会计市场的机构和人员,是否遵守各项法律法规,依据相关准则、制度和规范执行业务的过程及结果所进行的监督和检查,称之为会计市场的()。

A.准入管理

B.运行管理

C.退出管理

D.培训管理

『正确答案』B

『答案解析』会计市场管理包括会计市场准入管理、运行管理、退出管理,而对于财政部门对获

准进入会计市场的机构和人员,是否遵守各项法律法规,依据相关准则、制度和规范执行业务的

过程及结果所进行的监督和检查是属于会计市场运行管理。

【例题·单选题】财政部门在会计人员管理中的工作职责不包括()。

A.会计从业资格管理

B.会计专业技术职务资格管理

C.追究违法会计人员的刑事责任

D.会计人员继续教育管理

『正确答案』C

『答案解析』选项C是由公安机关负责,不是财政部门负责。

【例题·判断题】某中外合资经营企业甲2007年3月接到财政局通知,市财政局将对该公司的会计工作情况进行检查。甲企业的董事长认为,甲企业属于中外合资企业,不受《会计法》的约

束,财政局无权对甲公司进行检查,该观点正确。()

『正确答案』×

『答案解析』不管企业是什么企业,只要是在中国领土经营,就要受到中国政府的管理,则就要

受到会计法的约束,那么就要受到财政部门的监督检查。

【例题·判断题】县级以上人民政府财政部门,组织实施本行政区域内的会计师事务所执业质量检查工作。()

『正确答案』×

『答案解析』省、自治区、直辖市人民政府财政部门组织实施本行政区域内的会计师事务所执业

质量检查。县级以上财政部门组织实施本行政区域内的会计信息质量检查。

二、会计工作的自律管理

(一)中国注册会计师协会

依据《注册会计师法》和《社会团体登记条例》的有关规定,在财政部和理事会领导下开展行业管理和服务的法定组织。

(二)中国会计学会

学会的三大特征——学术性、专业性、非营利性

(三)总会计师协会

经财政部审核同意、民政部正式批准,依法注册登记成立的跨地区、跨部门、跨行业、跨所有制的非营利性国家一级社团组织,是总会计师行业的全国自律组织。

【补充】国有和国有资产占控股地位或者主导地位的大、中型企业必须设置总会计师。

三、单位内部的会计工作管理(★★)

【大纲要求】熟悉

(一)单位负责人要组织、管理好本单位的会计工作

1.谁是单位负责人?

(1)单位法定代表人(针对法人企业):公司制企业的董事长(执行董事或经理),国有企业的厂长(经理),国家机关最高行政长官;

(2)法律、行政法规规定代表单位行使职权的主要负责人(针对非法人企业):“代表”合伙企业的合伙人,个人独资企业的“投资人”。

【注意】会计从业资格不考《公司法》,所以考试中遇到公司制企业的总经理不能选。

2.单位负责人负责什么?

(1)“单位负责人”对本单位的会计工作和会计资料的“真实性、完整性”负责。

(2)“单位负责人”应当保证会计机构、会计人员依法履行职责。

(3)“单位负责人”不得授意、指使、强令会计机构和会计人员违法办理会计事项。

【注意】单位负责人是本单位会计行为的责任主体,但不要求单位负责人事必躬亲办理具体会计事项。

【例题·多选题】下列公司人员中,()应当对本公司的会计工作和会计资料的真实性、完整性负责。

A.某有限责任公司的董事长

B.某个人独资企业的投资人

C.某有限责任公司的财务总监

D.某合伙企业的合伙人

『正确答案』AB

『答案解析』单位负责人应当对本单位的会计工作和会计资料的真实性、完整性负责。选项C,

财务总监不属于单位负责人。选项D,应该是代表合伙企业的合伙人。

【例题·多选题】单位负责人在内部会计监督中的职责,下列表述正确的是()。

A.单位负责人必须事事参与,严格把关

B.单位负责人对本单位会计资料的真实性、完整性负责

C.不能授意、指使、强令会计人员办理违法事项

D.应依法做好会计核算工作

『正确答案』BC

『答案解析』选项A,单位负责人是本单位会计行为的责任主体,但不要求单位负责人事必躬亲

办理具体会计事项。选项D,属于会计人员的职责。

(二)会计机构的设置

各单位应依据“会计业务”的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员;不具备设置条件的,应当委托经批准设立从事会计代理记账业务的“中介机构”代理记账。

中介机构:会计师事务所、持有代理记账许可证书的其他代理记账机构。

具体影响因素:

1.单位规模的大小

2.经济业务和财务收支的繁简

3.经营管理的需要

【例题·判断题】甲公司系2014年成立的新公司,目前处于起步阶段,经济业务较少,甲公司决定不设置会计机构也不在有关机构中设置会计人员,而将本公司的会计业务委托给退休会计老

张代为处理,该行为属于委托代理记账行为。()

『正确答案』×

『答案解析』题目中的该行为不属于委托代理记账行为。代理记账需要委托经批准设立从事会计

代理记账业务的“中介机构”。中介机构:会计师事务所、持有代理记账许可证书的其他代理记

账机构。

(三)会计人员的选拔任用——法内自愿

1.法定

(1)从事会计工作,必须取得“会计从业资格证书”。

(2)担任单位会计机构负责人(会计主管人员)的,除取得“会计从业资格证书”外,还应当具备“会计师”以上专业技术职务资格“或”者从事会计工作“三年”以上的经历。

【提示】从业资格+专业技术资格或3年工作经历

【补充】担任总会计师的应当在取得“会计师”任职资格“后”主管一个单位或者单位内部一个重要方面的财务工作不少于“3年”。

【提示】会计证+会计师证+3年以上从业经验

2.意定

财政部只对从事会计工作人员的相关资格条件进行统一规定,会计人员取得相关资格或符合有关条件后,能否具体从事相关工作,由所在单位自行决定。

【例题·单选题】根据《会计法》的规定,担任单位会计机构负责人的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者具有一定年限会计工作经历。该年限是()。

A.1年以上

B.2年以上

C.3年以上

D.4年以上

『正确答案』C

『答案解析』《会计法》规定,单位会计机构负责人(会计主管人员)的,除取得会计从业资格

证书外,应当具备会计师以上专业技术资格职务资格或者从事会计工作3年以上经历。

(四)会计人员回避制度

回避制度是指为了保证执法或者执业的公正性,对可能影响其公正性的执法或者执业人员实行“职务回避”和“业务回避”的一种制度。

1.范围

《会计基础工作规范》规定:“国家机关、国有企业、事业单位”任用会计人员应当实行回避制度。

2.内容

(1)单位负责人的直系亲属不得担任本单位的会计机构负责人、会计主管人员;

(2)会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。

【提示】直系亲属包括夫妻关系、直系血亲关系(父母,子女)、三代以内旁系血亲(兄弟姐妹)以及近姻亲

关系。

【例题·判断题】老赵为某国有单位的财务经理,他将其女儿安排在本部门担任存货会计,他的这一行为违背了会计人员回避制度。()

『正确答案』×

『答案解析』本题考核会计人员回避制度。会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作,而非会计工作。

【例题·多选题】甲公司是一家大型国有企业,2012年1月,公司总经理张某以加强对公司财务部管理为由,将自己同学的侄女李某,调入该公司财务部担任出纳,并兼管会计档案工作。李某到公司财务部工作后,经过两年的努力,取得了会计从业证书。2014年2月,张总经理任命李某为该公司财务部经理,全面主持该公司财务部工作,下列表述中错误的有()。

A.2012年1月甲公司张总经理任命同学的侄女李某担任该公司出纳工作符合规定

B.2012年1月甲公司张总经理让同学的侄女李某兼管会计档案工作符合规定

C.该公司违背了会计人员回避制度

D.2014年2月任命李某为该公司财务部经理符合规定

『正确答案』ABCD

『答案解析』(1)出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目

的登记工作。(2)从事会计工作的人员,必须取得会计从业资格证书。担任单位会计机构负责

人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作3年以上的经历。

【本节内容回顾】

第三节会计核算

一、总体要求(★★)

【大纲要求】掌握

(一)会计核算依据

1.会计核算必须以“实际发生”的经济业务事项为依据。

2.以虚假的经济业务事项或者资料进行会计核算,是一种严重的违法行为。

【注意1】以“实际发生”的经济业务事项为依据进行会计核算,是会计核算的重要“前提”。

【注意2】实际发生的经济业务事项包括“引起或未引起资金增减变化”的经济活动。

【注意3】“并非所有”实际发生的经济业务事项都需要进行会计记录和会计核算。(签订合同或协议)(二)对会计资料的基本要求

1.何谓会计资料

会计资料是在会计核算过程中形成的、记录和反映实际发生的经济业务事项的资料,包括“会计凭证、会计账簿、财务会计报告和其他会计资料”。

2.基本要求

会计资料的生成和提供必须符合“国家统一的会计准则制度”的规定,要保证会计资料的“真实性”和“完整性”。

3.区别“伪造”与“变造”

(1)“伪造”会计凭证、会计账簿和其他会计资料,是指以“虚假”的经济业务事项为前提编造不真实的会计凭证、会计账簿和其他会计资料的行为。——无中生有

(2)“变造”会计凭证、会计账簿及其他会计资料,是指用涂改、挖补等手段来“改变”会计凭证、会计账

簿等的真实内容,“歪曲”事实真相的行为。——篡改事实

(3)提供虚假的财务会计报告,是指通过编造虚假的会计凭证、会计账簿及其他会计资料编制财务会计报告(依据虚假)或直接篡改财务会计报告上的真实数据,使财务会计报告不真实、不完整地反映财务状况和经营成果,借以误导、欺骗财务会计报告使用者的行为。——以假乱真

【例题·单选题】某单位业务人员朱某在一家个体酒店招待业务单位人员,发生招待费800元。

事后,他将酒店开出的收据金额改为1800元,并作为报销凭证进行了报销。朱某的行为属于下列

违法行为中的()。

A.伪造会计凭证行为

B.变造会计凭证行为

C.做假账行为

D.违反招待费报销制度行为

『正确答案』B

『答案解析』变造会计凭证,是指用涂改、挖补等手段来改变会计凭证的真实内容,歪曲事实真

相的行为,即篡改事实。朱某将收据上的金额800元改为1800元,显然属于变造会计凭证行为。

【例题·多选题】某地方财政部门进行执法检查时发现一家单位以虚假的经济事项编造了会计凭证和会计账簿,并据此编制了财务会计报告。对此,财政部门对该单位的违法行为应认定为()。

A.伪造会计凭证行为

B.变造会计凭证和会计账簿行为

C.伪造会计账簿行为

D.提供虚假的财务会计报告行为

『正确答案』ACD

『答案解析』以虚假的经济业务事项为前提编造不真实的会计凭证、会计账簿和其他会计资料,

属于伪造会计凭证、会计账簿和其他会计资料行为。通过编造虚假的会计凭证、会计账簿及其他

会计资料或直接篡改财务会计报告上数据,是财务会计报告不真实、不完整地反映财务状况和经

营成果,借以误导、欺骗财务报告使用者的行为,属于提供虚假的财务会计报告行为。

二、会计凭证、会计账簿、财务会计报告(财务报表)(★)

【大纲要求】掌握

【说明】凭证、账簿、报告已在《会计基础》中有详细讲解的部分内容,《财经法规》不再赘述。

【注意1】关于依据:在会计信息处理流程中,前一环节是后一环节的依据,但必须有“审核”二字才能判断为正确。如:会计账簿以经过“审核”的会计凭证为依据编制,此说法正确。会计账簿以会计凭证为依据编制,此说法错误。

【注意2】关于账目核对:包括账账核对、账证核对、账实核对、“账表核对”。《会计基础》中不含账表核对。此外务必注意所有的核对均需用“账簿记录”去核对,而非“账簿”。

【注意3】关于财务报表的组成:财务报表的组成部分包括“四表一注”,即资产负债表、利润表、现金流量表、所有者(股东)权益变动表、“附注”。此说法来源于《企业会计准则第30号——财务报表列报》,考试中注意附注也要选择。此外“凭证、账簿、计划、审计报告”都不属于财务报表的组成部分。

【注意4】关于财务报表的对外提供:财务报表由“单位负责人”和“主管会计工作的负责人”、“会计机构负责人(会计主管人员)”签名并盖章;设置总会计师的单位,还须由“总会计师”签名并盖章。其中“单位负责

人”应当保证财务报表真实、完整。

【注意5】关于审计报告:财务会计报告“须”经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应当随同财务会计报告“一并提供”。

【例题·多选题】下列关于会计账簿的说法中错误的有()。

A.会计账簿登记必须以会计凭证为依据

B.各单位应当依法设置的会计账簿包括总账、明细账和日记账

C.账目核对包括账证核对、账账核对、账实核对、账表核对

D.各单位应当定期将会计账簿与实物、款项实有数相互核对,以保证账实相符

『正确答案』ABD

『答案解析』选项A,会计账簿登记必须以经过审核的会计凭证为依据;选项B,各单位应当依

法设置的会计账簿包括总账、明细账、日记账和其他辅助账簿;选项D,各单位应当定期将会计

账簿的记录与实物、款项实有数相互核对,以保证账实相符。

【例题·多选题】下列各项中,属于财务报表组成部分的有()。

A.资产负债表

B.现金流量表

C.附注

D.审计报告

『正确答案』ABC

『答案解析』企业财务报表包括四表一注,而凭证、账簿、计划、审计报告都不属于财务报表组

成部分。

【例题·单选题】根据《会计法》的规定,下列有关在财务会计报告上签章的做法中,符合规定的是()。

A.签名

B.盖章

C.签名或盖章

D.签名并盖章

『正确答案』D

『答案解析』对外提供的财务会计报告,应由单位负责人和主管会计工作的负责人、会计机构负

责人(会计主管人员)签名并盖章;设置总会计师的单位,还须由总会计师签名并盖章。

【例题·多选题】根据《中华人民共和国会计法》的规定,下列人员中,应当在单位财务会计报告上签名并盖章的有()。

A.单位负责人

B.总会计师

C.会计机构负责人

D.出纳人员

『正确答案』ABC

『答案解析』对外提供的财务会计报告,应由单位负责人和主管会计工作的负责人、会计机构负

责人(会计主管人员)签名并盖章;设置总会计师的单位,还须由总会计师签名并盖章。

三、会计档案管理(★★★)

【大纲要求】熟悉

(一)内容

1.会计凭证类:原始凭证、记账凭证、汇总凭证、其他会计凭证。

2.会计账簿类:总账、明细账、日记账、固定资产卡片、辅助账簿、其他会计账簿。

3.财务报告类:月度、季度、年度会计报表及相关文字分析材料等

4.其他类:“银行存款余额调节表”,“银行对账单”,应当保存的会计核算专业资料,会计档案移交清册,会计档案保管清册,会计档案销毁清册。

【注意】各单位的“财务预算、计划、制度等文件材料”属于文书档案,不属于会计档案。

【例题·多选题】下列各项中,属于会计档案的有()。

A.购货发票

B.应收账款明细账

C.资产负债表

D.银行存款余额调节表

『正确答案』ABCD

『答案解析』本题考核会计档案的范围和种类。根据《会计档案管理办法》的规定,会计档案包

括会计凭证类、会计账簿类、财务报告类及其他类。购货发票属于原始凭证,应收账款明细账属

于会计账簿,资产负债表属于会计报表,而银行存款余额调节表属于其他类会计档案。

【例题·多选题】下列各项中,不属于会计档案的为()。

A.会计档案移交清册

B.银行对账单

C.工商营业执照

D.年度工作计划

『正确答案』CD

『答案解析』工商营业执照属于营业执照,年度工作计划属于文书档案,二者均不属于会计档案。

(二)管理部门

财政部门+档案行政管理部门

(三)管理程序

保管年

限

会计档案

永久年度财务报告、会计档案保管清册、会计档案销毁清册25年现金日记账、银行存款日记账

5年银行存款余额调节表、银行对账单、固定资产卡片在固定资产报废清理后保管5年

3年月度、季度财务会计报告15年其他

1.归档

各单位每年形成的会计档案,应当由“会计机构”按照归档要求,负责整理立卷,装订成册,“编制会计档案保管清册”。

采用电子计算机进行会计核算的单位,应当保存打印出的“纸质”会计档案。

2.移交

当年形成的会计档案,在会计年度终了后,可暂由会计机构保管“1年”,期满之后,应当由“会计机构编制移交清册”,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管。“出纳人员不得兼管会计档案”。

3.整理

移交本单位档案机构保管的会计档案,原则上应当保持原卷册的封装。个别需要拆封重新整理的,“档案机构+会计机构+经办人员”共同拆封整理,以分清责任。

4.外借

各单位保存的“会计档案”不得借出。如有特殊需要,经本“单位负责人”批准,可以提供查阅或者复制,并办理登记手续。

【链接】原始凭证的保管:“原始凭证”不得外借,其他单位如因特殊原因需要使用原始凭证时,经本单位“会计机构负责人(会计主管人员)”批准,可以复制。

5.保管

(1)“永久+定期”缺一不可

(2)定期:3年、5年、l0年、l5年和25年

年限会计档案

永久年度财务报告、会计档案保管清册、会计档案销毁清册

25年现金日记账、银行存款日记账

5年银行存款余额调节表、银行对账单、固定资产卡片在固定资产报废清理后保管5年

3年月度、季度财务会计报告

15年其他

(3)起算:会计年度终了后第一天

6.销毁

会计档案保管期满需要销毁的,可以“按照规定程序”予以销毁。

(1)编制销毁清册

“档案机构+会计机构”提出销毁意见,共同进行审查和鉴定,并在此基础上编制会计档案销毁清册,“单位负责人”对所要销毁的会计档案进行复核后在会计档案销毁清册上“签署意见”。

(2)专人负责监销

①一般单位:档案机构+会计机构;

②国家机关:档案机构+会计机构+同级财政+同级审计;

③财政部门:档案机构+会计机构+同级审计。

(3)销毁后

“监销人”应当在会计档案销毁清册上“签章”,并将监销情况向本“单位负责人”“报告”。

(4)不得销毁的会计档案

①保管期满但“未结清的债权债务”原始凭证

②涉及其他“未了事项”的原始凭证

③“正在项目建设期间”的建设单位,保管期满的会计档案

【例题·单选题】各单位保存的会计档案不得借出,如有特殊需要经()批准,可以提供查阅或者复制。

A.会计机构负责人

B.总会计师

C.档案部门负责人

D.单位负责人

『正确答案』D

『答案解析』会计档案需经本单位负责人批准可以复制。

【例题·单选题】原始凭证不得外借,其他单位如因特殊原因需要使用原始凭证时,经()批准可以复制。

A.会计机构负责人

B.总会计师

C.档案部门负责人

D.单位负责人

『正确答案』A

『答案解析』原始凭证不得外借,其他单位如因特殊原因需要使用原始凭证时,经会计机构负责

人(会计主管人员)批准可以复制。

【例题·多选题】下列关于会计档案的表述中,不符合《会计档案管理办法》规定的有()。

A.会计档案保管期限分为3年、5年、10年、15年、25年

B固定资产卡片的保管期限为5年

C.单位会计档案销毁后单位负责人应在会计档案销毁清册上签署意见

D.一般单位销毁会计档案,应当由档案机构和会计机构共同派员监销

『正确答案』ABC

『答案解析』选项A:会计档案保管期限分为永久保存和定期保存,定期保存分为:3年、5年、

10年、15年、25年;选项B固定资产卡片在固定资产报废清理后保管5年;选项C单位会计档

案销毁前单位负责人应在会计档案销毁清册上签署意见。

【例题·多选题】某企业拟销毁一批保管期满的会计档案,其中包括两张未结清的债权债务原

始凭证,主管会计工作的副厂长在会计档案销毁清册上签署销毁意见后,由该企业的档案管理部门

负责对该批会计档案进行销毁,销毁后遂向单位负责人报告。请问下列各项中,属于该企业在档案

销毁过程中错误做法的有()。

A.销毁了会计档案中未结清的债权债务原始凭证

B.销毁会计档案由副厂长在销毁清册上签署意见

C.会计档案的销毁由档案管理部门负责

D.会计档案销毁后向单位负责人报告

『正确答案』ABC

『答案解析』根据《会计档案管理办法》的规定,未结清的债权债务原始凭证不得销毁,应抽出

单独装订,待未了事项结清后才能销毁。销毁会计档案应当由单位负责人签署意见,副厂长不是

单位负责人,因此无权签署意见。对于一般企业、事业单位和组织,销毁会计档案时,应当由单

位档案机构和会计机构双方共同派员监销,而不是仅仅由档案管理机构一方进行销毁;销毁后,

应当在会计档案销毁清册上签名盖章,并及时将监销情况向本单位负责人报告。

【本节内容回顾】

第四节会计监督

三位一体的会计监督体系:单位内部监督、社会监督、政府监督

分清监督主体的层次高低:

单位内部监督——内部监督——层次最低

社会监督——外部监督——对单位内部监督的再监督

政府监督——外部监督——层次最高——对单位和社会监督的再监督

【例题·多选题】下列各项中,属于会计监督体系组成部分的有()。

A.社会舆论监督

B.单位内部会计监督

C.以注册会计师为主体的会计工作社会监督

D.以政府财政部门为主体的会计工作政府监督

【正确答案】BCD

【答案解析】我国实行的是单位内部监督、社会监督和政府监督“三位一体”的会计监督体系。

一、单位内部会计监督(★★★)

【大纲要求】熟悉

(一)概念与要求

单位内部会计监督是指会计机构、会计人员依照法律的规定,通过会计手段对经济活动的合法性、合理性和有效性进行的一种监督。各单位应当建立、健全本单位内部会计监督制度。

1.单位内部监督的主体和对象

监督主体:会计机构、会计人员

监督对象:经济活动

2.单位内部会计监督的要求

(1)“记账人员”与经济业务事项和会计事项的“审批人员、经办人员、财物保管人员”的职责权限应当明确,并相互分离、相互制约;

(2)重大对外投资、资产处置、资金调度和其他重要经济业务事项的决策和执行的相互监督、相互制约的程序应当明确;

【注意】陷阱:重大投资由单位负责人决定。

(3)财产清查的范围、期限和组织程序应当明确;

(4)对会计资料定期进行内部审计的办法和程序应当明确。

【注意】内部审计人员,不是会计人员。

3.会计机构和会计人员在单位内部会计监督中的职责

(1)依法开展会计核算和监督。对违反《会计法》和国家统一的会计制度规定的会计事项,有权拒绝办理或者按照职权予以纠正。

(2)对单位内部的会计资料和财产物资实施监督。发现会计账簿记录与实物、款项及有关资料不相符的,按照国家统一的会计制度的规定有权自行处理的,应当及时处理;无权处理的,应当立即向单位负责人报告,请求查明原因,作出处理。

【例题·判断题】根据《会计法》的规定,单位内部会计监督的对象是会计机构、会计人员。

()

【正确答案】×

【答案解析】单位内部监督的对象是单位的经济活动,而会计机构、会计人员是单位内部监督的

主体。

【例题·多选题】下列有关单位内部会计监督制度基本要求的表述中,符合规定的有()。

A.记账人员与经济业务的审批人员、经办人员、财物保管人员的职责权限应当明确,并相互分

离、相互制约

B.重大对外投资、资产处置、资金调度和其他重要经济业务,应当明确其决策和执行程序,并

体现相互监督、相互制约的要求

C.财产清查的范围、期限和组织程序应当明确

D.对会计资料定期进行内部审计是单位会计部门的职责所在

【正确答案】ABC

【答案解析】对会计资料定期进行内部审计是内部审计人员的职责所在。

【例题·判断题】某企业为加强内部管理,提高工作效率,决定由总账会计小张兼任财物保管工作。()

【正确答案】×

【答案解析】本题考核单位内部会计监督。这一决定违反了“不相容职务相互分离”的规定。根

据规定,“不相容职务”,是指不能同时由一人兼任的职务。财产保管和记账属于不相容职务岗

位,因此不能由一人监管。

【例题·判断题】会计机构和会计人员发现会计账簿记录与实物、款项及有关资料不相符的,应当立即向本单位负责人报告,请求查明原因,作出处理。()

【正确答案】×

【答案解析】发现会计账簿记录与实物、款项及有关资料不相符的,按照国家统一的会计制度的

规定有权自行处理的,应当及时处理;无权处理的,应当立即向单位负责人报告,请求查明原因,

作出处理。

(二)内部控制(2014新大纲新增)

内部

控制

企业行政事业单位

概念由企业董事会、监事会、经理层和

全体员工实施的、旨在实现控制目

标的过程

单位为实现控制目标,通过制定制度、实施措施

和执行程序,对经济活动的风险进行防范和管控

目标合理保证企业经营管理合法合规合理保证单位经济活动合法合规合理保证企业资产安全资产安全和使用有效

合理保证企业财务报告及相关信

息真实完整

财务信息真实完整

提高经营效率和效果有效防范舞弊和预防腐败

促进企业实现发展战略提高公共服务的效率和效果

原则全面性(全过程控制+全员控制)全面性重要性(重要业务事项+高风险领

域)

重要性制衡性制衡性适应性适应性成本效益

责任人董事会:负责内部控制的建立健全

和有效实施

单位负责人对本单位内部控制的建立健全和有效

实施负责

监事会:对董事会进行监督

经理层:负责组织领导企业内部控

制的日常运行

专门机构:具体负责组织协调内部

控制的建立实施及日常工作

单位应当建立适合本单位实际情况的内部控制体

系,并组织实施

内部控制的内容内部环境(实施内部控制的基础)

梳理业务流程,明确业务环节,分析风险,确定

风险点,选择风险应对策略,在此基础上根据国

家有关规定建立健全单位各项内部管理制度并督

促相关工作人员认真执行

风险评估

控制活动

信息与沟通

内部监督(监督内部控制的执行)

控制方法不相容职务分离控制、授权审批控

制、会计系统控制、财产保护控制、

预算控制、运营分析控制和绩效考

评控制

不相容岗位相互分离、内部授权审批控制、归口

管理、预算控制、财产保护控制、会计控制、单

据控制、信息内部公开

【例题·多选题】下列关于内部控制的说法中正确的有()。

A.对企业而言,内部控制是指由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程

B.对企业而言内部控制包括五大目标

C.对企业和事业单位而言,内部控制均需遵循成本效益原则

D.对企业和事业单位而言,内部控制的方法均包括不相容职务或岗位的分离控制

【正确答案】ABD

【答案解析】企业需遵循成本效益原则;事业单位不需遵循成本效益原则。

(三)内部审计(2014新大纲新增)

1.概念

内部审计是指单位内部的一种独立客观的监督和评价活动,它通过单位内部独立的审计机构和审计人员审查和评价本部门、本单位财务收支和其他经营活动以及内部控制的适当性、合法性和有效性来促进单位目标的实现。

2.内容

内部审计的内容是一个不断发展变化的范畴,主要包括:财务审计、经营审计、经济责任审计、管理审计和风险管理等。

3.特点

内部审计的审计机构和审计人员都设在本单位内部,审计的内容更侧重于经营过程是否有效、各项制度是否得到遵守与执行。审计结果的客观性和公正性较低,并且以建议性意见为主。

4.作用

(1)预防保护作用;

(2)服务促进作用;

(3)评价鉴证作用。

【例题·多选题】下列关于内部审计的说法中错误的有()。

A.内部审计的内容就是指内部财务审计

B.审计的内容更侧重于经营过程是否有效、各项制度是否得到遵守与执行

C.内部审计人员不具有独立性,因此审计结果的客观性和公正性较低

D.内部审计具有评价鉴证作用

【正确答案】AC

【答案解析】选项A,内部审计包括内部财务审计,还包括经营效率、效果等;选项C,内部审

计并不是不具有独立性,而是独立性相对性较弱

二、会计工作的政府监督(★)

【大纲要求】熟悉

(一)主体和对象

1.主体:

(1)“县级”以上人民政府财政部门为各单位会计工作的监督检查部门,对“各单位”会计工作行使监督权,对违法会计行为实施行政处罚。

(2)“审计、税务、人民银行、证券监管、保险监管”等部门依照有关法律、行政法规规定的职责和权限,可以对“有关单位”的会计资料实施监督检查。

2.对象:

财政部门实施会计监督检查的对象是“会计行为”,并对发现的有违法会计行为的单位和个人实施“行政处罚”。

(二)财政部门实施会计监督的主要内容

【注意】没有对“税”的监督

【例题·多选题】下列各项中,属于会计工作的政府监督范畴有()。

A.财政部门对各单位会计工作的监督

B.中国银行对有关金融单位相关会计账簿的监督

C.证券监管部门对证券公司有关会计资料实施检查

D.工商机关对纳税人记账凭证的检查

【正确答案】AC

【答案解析】审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定

的职责和权限,可以对有关单位的会计资料实施监督检查。选项BD不属于其中的监管部门。

【例题·单选题】下列各项中,有权对各单位会计工作行使监督权,并依法对违法会计行为实施行政处罚的为()。

A.县级以上财政部门

B.县级以上税务部门

C.县级以上审计部门

D.县级以上人民银行

【正确答案】A

【答案解析】根据我国相关会计法律制度的规定,县级以上人民政府财政部门是本行政区域内各

单位会计工作的监督检查部门,对各单位会计工作行使监督权,并依法对违法会计行为实施行政

处罚。而审计、税务、人民银行等部门虽然也可以对有关单位的会计资料实施监督检查,但监督

检查的范围和权限不能超越相关法律的规定。

【例题·多选题】根据《中华人民共和国会计法》的规定,下列各项中,属于财政部门实施会计监督检查的内容有()。

A.是否依法设置会计账簿

B.是否按时进行纳税申报

C.是否按时足额缴纳税款

D.是否按照实际发生的经济业务进行会计核算

【正确答案】AD

【答案解析】选项BC是税务部门监督检查的内容。

三、会计工作的社会监督(★)

【大纲要求】熟悉

(一)概念

会计工作的社会监督,主要是指由“注册会计师及其所在的会计师事务所”依法对“委托单位”的经济活动进行的审计、鉴证的一种监督制度。

此外,单位和个人检举违反《会计法》和国家统一的会计制度规定的行为,也属于会计工作社会监督的范畴。

【例题·多选题】下列说法中属于会计工作的社会监督的范畴的有()。

A.注册会计师及其所在的会计师事务所依法实施的监督

B.审计、税务和人民银行依法实施的监督

C.县级以上财政部门依法实施的监督

D.单位和个人对会计违法行为的检举

【正确答案】AD

【答案解析】会计工作的社会监督,主要是指由注册会计师及其所在的会计师事务所依法对委托

单位的经济活动进行审计、鉴证的一种监督制度。除此之外,单位和个人检举会计违法行为,也

属于会计工作的社会监督范畴。而县级以上财政部门及审计、税务和人民银行依法实施的监督则

属于会计工作的政府监督。

【例题·判断题】会计工作的社会监督主要是指由注册会计师及其所在的会计师事务所依法对受托单位的经济活动进行审计、鉴证的一种监督制度。()

【正确答案】×

【答案解析】会计工作的社会监督,主要是指由注册会计师及其所在的会计师事务所依法对委托

单位的经济活动进行的审计、鉴证的一种监督制度。

(二)注册会计师审计与内部审计的关系

1.联系

(1)二者都是我国现代审计体系的重要组成部分。

(2)两者都关注内部控制的健全性和有效性。

(3)注册会计师审计可能涉及到对内部审计成果的利用。

2.区别

区别注册会计师审计内部审计

独立性完全独立于被审计单位受本部门、本单位直接领导,只具有相对独立性

审计方式受托审计,必须按照执业准则

实施审计

依照单位经营管理需要自行组织实施,具有

较大的灵活性

职责和作用对外出具的审计报告具有鉴

证作用

只对本部门本单位负责,不对外公开

接受审计的自愿程度委托人可自由选择会计师事

务所

必须接受

【例题·单选题】下列关于注册会计师审计与内部审计的关系表述正确的为()。

A.内部审计与注册会计师审计共同构成了我国的现代审计体系

B.注册会计师的独立性强于内部审计人员的独立性,内部审计人员受聘于本单位,因此不具有

独立性

C.内部审计报告须对外公开

D.两者的审计方式不同,注册会计师审计是受托进行

【正确答案】D

【答案解析】选项A,内部审计与注册会计师审计都是我国现代审计体系的重要组成部分;选项B,内部审计并不是不具有独立性,而是独立性相对较弱;选项C,内部审计报告只对本部门本单位负责,不对外公开。

(三)会计师事务所业务范围

注册会计师执行业务,“应当”加入会计师事务所。

注册会计师承办业务,由其所在的会计师事务所统一受理并与委托人签订委托合同。

会计师事务所对本所注册会计师承办的业务,承担民事责任。

注册会计师及其所在的会计师事务所依法承办“审计业务,会计咨询和会计服务业务”。

其中审计业务包括:

1.审查企业财务会计报表,出具审计报告;

2.验证企业资本,出具验资报告;

3.办理企业合并、分立、清算事宜中的审计业务,出具有关报告;

4.法律、行政法规规定的其他审计业务。

【例题·判断题】注册会计师承办会计咨询、服务业务,包括:代理申请工商登记,拟订合同、章程和其他业务文件;验证企业资本,出具验资报告。()

【正确答案】×

【答案解析】“验证企业资本,出具验资报告”属于审计业务。“代理申请工商登记,拟订合同、章程和其他业务文件”属于会计咨询、会计服务业务。

一、单项选择题 170 . 企业会计档案销毁清册的保管期限为 A.10年 B.15年 C.25年 D.永久 174 . 统一制定并公布会计从业资格考试大纲、合格标准的是 A.财政部 B.县级以上地方人民政府财政部门 C.省级财政部门 D.会计从业资格的管理机构 184 . 各单位内部的会计监督是 A.通过会计机构进行监督 B.通过会计人员进行监督 C.通过建立健全内部会计监督制度进行监督 D.通过单位责任人进行监督 189 . 下列各个会计报表中,属于企业对外的静态报表的是 A.利润表 B.所有者权益变动表 C.资产负债表 D.现金流量表 191 . 总账必须采用 A.卡片式 B.数量金额式 C.订本式 D.横线登记式 192 . 企业年度结账日为公历年度的每年12月 A.28日 B.29日 C.30日 D.31日 197 . 记账凭证的基本内容不包括 A.会计科目 B.经济业务摘要 C.填制凭证的日期 D.数量、单价 199 . 用以描述某一交易或事项金额的会计程序是指 A.确认 B.计量 C.分析 D.报告 204 . 持有会计从业资格证书的人员每年参加继续教育 A.不得少于24小时 B.不得少于24学分 C.不得少于48小时 D.不得少于48学分 206 . 2016年1月1日起,银行存款日记账的保管期限为 A.10年 B.20年 C.25年 D.30年 207 . 会计从业资格管理机构应当在考试结束后及时公布考试结果,通知考试通过人员到指定的会计从业资格管理机构领取会计从业资格证书应该在考试结果公布之日起 A.20个工作日内 B.3个月内 C.6个月内 D.6年内 208 . 影响一个单位是否设置会计机构的三大因素之一的是A.经济业务和财务收支的繁简 B.会计人员的数量 C.收支金额的大小 D.是否有合格的人员担任会计机构负责人 213 . 企业一张原始凭证所列支出需要几个单位共同负担的,应当将其他单位负担的部分,开给对方 A.原始凭证复印件 B.原始凭证分配表 C.原始凭证分割单 D.原始凭证分离单 217 . 现代《会计法》由第九届人大常委会第十二次会议修订通过,通过时间是 A.1985年5月21日 B.1995年12月29日 C.1999年10月31日 D.2005年3月10日 221 . 下列属于会计从业资格管理的机构是 A.县级以上地方人民政府财政部门 B.县级以上地方人民政府卫生部门 C.县级以上地方人民政府工商管理部门 D.县级以上地方人民政府教育部门 223 . 记账人员与经济业务事项和会计事项的审批人员、经办人员、财务保管人员的职责权限应当明确,要做到相互制约和 A.相互监督 B.职责分明 C.职务分离 D.相互分离 224 . 下列各项中,不属于岗前职业道德教育的是 A.会计职业中的义务教育 B.会计专业大专学历教育中的会计职业道德教育 C.取得会计从业资格中的会计职业道德教育 D.会计专业本科学历教育中的会计职业道德教育 228 . 会计账簿的登记要求不包括 A.谨慎小心 B.顺序连续登记 C.特殊记账使用红墨水 D.正常记账使用蓝黑墨水 233 . 填制和审核会计凭证是会计核算的 A.首要环节 B.中间环节 C.最后环节 D.全部环节 239 . 下列各项中,有权对违反《会计法》行为实施处罚的机关是 A.各级财政部门 B.省级以上人民政府财政部门 C.市级以上人民政府财政部门 D.县级以上人民政府财政部门 240 . 下列属于会计工作岗位的是 A.单位内部审计岗位 B.医院门诊收费岗位 C.商场收银岗位 D.总会计师岗位 245 . 会计资料的生成和提供必须符合 A.国家统一的会计准则制度 B.行业统一的会计准则制度 C.企业统一的会计准则制度 D.单位统一的会计准则制度

《财经法规与会计职业道德》案例分析题精选 第五章会计职业道德 【案例分析题1】某区财政部门为加强会计职业道德建设,组织本系统会计人员进行会计职业道德教育。为了使教育工作更具针对性,财政部门就会计职业道德规范的内容等分别与会计人员李丽、赵红、陈强等人座谈。现摘录3人的观点如下: (1)李丽认为,会计职业道德与会计法律制度两者在作用上相互转变、相互吸收。 (2)赵红认为,会计职业道德与会计法律制度两者的作用范围均调整会计人员的外在行为,没有区别。 (3)陈强认为,会计职业道德规范的全部内容归纳起来就是:一要廉洁自律;二要强化服务;三要诚实守信。 根据以上资料回答以下问题: (1)财政部门加强会计职业道德建设的组织推动,包括以下(ABCD )形式。 A.会计职业道德建设与会计从业资格证书注册登记管理相结合 B.会计职业道德建设与会计专业技术资格考评、聘用相结合 C.会计职业道德建设与会计法执法检查相结合 D.会计职业道德建设与会计人员表彰奖励制度相结合 (2)会计职业道德教育的核心内容是(C)。 A.职业道德观念教育 B.职业道德警示教育 C.职业道德规范教育 D.职业道德自我教育 (3)李丽的观点错误,会计职业道德与会计法律制度两者在作用上(D )。 A.相互作用、相互促进 B.相互转变、相互吸收 C.相互渗透、相互重叠 D.相互补充、相互依托 (4)赵红的观点错误,下列项目中,表述正确的有(AC)。 A.会计法律制度侧重于调整会计人员的外在行为和结果的合法化

B.会计法律制度不仅要调整会计人员的外在行为,还要调整会计人员内在的精神世界 C.会计职业道德不仅要调整会计人员的外在行为,还要调整会计人员内在的精神世界 D.会计职业道德侧重于调整会计人员的外在行为和结果的合法化 (5)陈强对会计职业道德规范的认识不全面。会计职业道德规范的主要内容除廉洁自律、强化服务、诚实守信外,还包括(B )。 A.爱岗敬业、坚持准则、提高技能、参与管理 B.爱岗敬业、客观公正、坚持准则、提高技能、参与管理 C.爱岗敬业、提高技能、客观公正、参与管理 D.客观公正、坚持准则、参与管理、爱岗敬业 【案例分析题2】某公司因技术改造,资金周转困难,需要向银行贷款3000万元。公司总经理找来财务主管李某,说:“现在公司资金紧张,急需向银行贷款,提供给银行的会计报表一定要漂亮一点,请你负责技术处理一下。”李某开始感到很为难,心想,自己是公司财务总主管,对公司的财务状况和偿债能力十分清楚,做这种“技术”处理是很危险的。在总经理的反复“开导”下,李某认为,公司领导对他十分照顾,自己目前的职位就是总经理提拔的,并加了薪,现在公司有难处,应该知恩图报,况且自己身为会计师,做一些“技术”处理应该不会有太多的难点。于是编制了一份漂亮的会计报告,获得银行汇票贷款3000万元。 根据题意回答下列问题: (1)会计职业道德观念教育,应包括的内容有(ABC )。 A、普及会计职业道德基础知识,是会计职业道德教育的基础 B、通过宣传教育,使广大会计人员了解会计职业道德知识,树立会计职业道德观念 C、违反会计职业道德,将受到惩戒和处罚 D、爱岗敬业、诚实守信、廉洁自律、客观公正、坚持准则、提供技能、参与管强化服务 (2)会计行为的规范化不仅要以会计法律规范作保障,还要依赖会计人员的( D )来实现。

会计专业《财经法规与会计职业道德》 第一章读书笔记 财经是指财政经济。财经类专业是指经济类和经济管理类专业,常见的专业包括市场营销、会计、人力资源管理、金融、国际贸易、企业管理、统计、财税等,是近几年来人才市场上的热门专业。下面是小编为你带来的会计专业《财经法规与会计职业道德》第一章读书笔记,欢迎阅读。 第一章会计法律制度 会计法律制度是指国家权力机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的总称。 我国会计法律制度主要包括会计法律(由全国人大及常委会制定)、会计行政法规(由国务院制定)、会计部门规章(由财政部制定)和地方性会计法规。 1.会计法律有从XX年7月1日开始实施的《中华人民共和国会计法》和1994年1月1日开始实施的《中华人民共和国注册会计师法》。 2.会计行政法规有《总会计师条例》和《企业财务会计报告条例》。 3.会计部门规章有《会计从业资格管理办法》、《财政部门实施会计监督办法》、《企业会计准则---基本准则》、《企业会计准则第1号---存货》、《企业会计准则---应用指南》、

《企业会计制度》、《金融企业会计制度》、《小企业会计制度》、《会计基础工作规范》、《会计档案管理办法》等。 4.地方性会计法规由省、自治区、直辖市人民代表大会或常务委员会在同宪法、会计法律、行政法规和国家统一的会计准则制度不相抵触的前提下,根据本地区情况制度发布的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的规范性文件。 我国会计工作行政管理体制实行“统一领导,分级管理”的原则。 财政部门履行的会计行政管理职能主要包括制定国家统一的会计准则制度、会计市场管理、会计专业人才评价和会计监督检查四个方面。 会计市场管理包括三个方面:会计市场准入管理、会计市场运行管理、会计市场退出管理。 1.准入管理:财政部门对“会计从业资格的取得”、“代理记账机构的设立”、“注册会计师资格的取得”及“注册会计师事务所的设立”等所进行的条件设定。 2.运行管理:财政部门对获准进入会计市场的机构和人员,是否遵守各项法律法规,依据相关准则、制度和规范执行业务的过程及结果所进行的监督和检查。 3.退出管理:是指财政部门对在执业过程中有违反《会计法》、《注册会计师法》行为的机构和个人进行处罚,情节

财经法规与会计职业道德 第五章会计职业道德 第一节会计职业道德概述 考点一、职业道德的概念和特征 1. 概念 狭义的职业道德指在职业活动中应遵循的、体现一定职业特征的、调整一定职业关系的职业行为准则和规范。 会计职业道德指在会计职业活动中应当遵循的、体现会计职业特征的、调整会计职业关系的职业行为准则和规范。 职业道德是社会经济关系所决定的社会意识形态。 (1)爱岗敬业爱岗敬业是职业道德的基础,是社会主义职业道德所倡导的首要规范。(2)诚实守信诚实守信是做人的基本准则,也是职业道德的精髓。 (3)办事公道 (4)服务群众服务群众是职业道德的核心。 (5)奉献社会奉献社会是职业道德的出发点和归宿。 职业道德职业性、实践性、继承性 会计职业道德(1)具有一定的强制 性; 我国会计职业道德中的许多内容都直接纳入了会计法 律制度。 强制与非强制共存。 (2)较多关注公众利益把国家利益、社会公众利益放在首位。 考点二、会计职业道德特征 考点三、会计职业道德功能(一)指导功能 (二)评价功能 (三)教化功能 1.两者在作用上 相互补充 2.两者在内容上相互渗透、相互重叠会计法律制度中含有会计职业道德规范的内容,同时,会计职业道德规范中也包含会计法律制度的某些条款。 3.两者在地位上相互转化、相互吸收最初的会计职业道德规范就是对会计职业行为约定俗成的基本要求,后来制定的会计法律制度吸收了这些基本要求,便形成了会计法律制度。可以说,会计法律制度是会计职业道德的最低要求。 4.两者在实施过会计职业道德是会计法律制度正常运行的社会和思想基础,会计法律制 第1页

程中相互作用、相 互促进 度是促进会计职业道德规范形成和遵守的制度保障。 考点五、会计职业道德与会计法律制度的主要区别 会计职业道德与会计法律制度有着共同的目标、相同的调整对象、承担着同样的职责,两者联 1.性质不同只有一种会计法律制度体系,具有很强的他律性。 会计职业道德不是唯一的,基本上是非强制执行的,具有很强的自律性。 2.作用范围不同会计法律制度侧重于调整会计人员的外在行为和结果的合法化,具有较强的客观性。 会计职业道德不仅要求调整会计人员的外在行为,还要调整会计人员内心精神世界。 3.表现形式不同会计法律制度表现形式是具体的、明确的、正式形成文字的成文条例。会计职业道德表现形式既有明确的成文规定,也有不成文的规范。 4.实施保障机制不同会计法律制度有一套实施保障机制; 会计职业道德没有权威机构作出裁定,缺乏权威机构保障对裁定的执行。 会计行为法治与德治 会计职业道德规定了会计人员的最高行为标准和一些基本原则以及行为规范。会计法律制度所规定的行为规范是会计职业道德的最低要求。 第二节会计职业道德规范的主要内容 规范要求要点 一、爱岗敬业1.热爱会计工作,敬重会计职 业 2.严肃认真,一丝不苟 3.忠于职守,尽职尽责 爱岗敬业是会计职业道德的基本要求,是每个会计 从业人员是否具有职业道德的首要标准。 忠于职守主要表现为三个方面,即忠实于服务主体, 忠实于社会公众,忠实于国家。 二、诚实守信1.做老实人,说老实话,办老 实事,不搞虚假 2.实事求是,如实反映 3.保守秘密,不为利益所诱惑 4.执业谨慎,信誉至上 诚实守信是做人的基本原则,也是会计职业活动和 职业道德的精髓。 会计人员应当保守本单位的商业秘密。除法律规定 和单位领导人同意外,不能私自向外界提供或者泄 露单位的会计信息。 三、廉洁自律1.树立正确的人生观和价值观 2.公私分明,不贪不占 会计职业自律:会计人员自律和会计行业自律; 会计人员律是会计职业道德的最高境界。 四、客观公正1.依法办事 2.实事求是,不偏不倚 3.保持应有的独立性 客观公正是会计工作的根本,也是维护国家和社会 公众利益、维护社会主义市场经济秩序的需要。 依法办事是会计工作保持客观公正的前提。 五、坚持准则1.熟悉准则 2.遵循准则 1.“准则”不仅指会计准则,而且包括会计法律、 会计法规、国家统一的会计制度,以及与会计工作 第2页

第一节:会计法律制度的构成练习题 【例题1·多选题】会计法律制度是指国家权力机关和行政机关制定的各种会计规范性文件的总称。下列各项中,属于会计法律制度的有(A B C )。 A.会计法律 B.会计行政法规 C.国家统一的会计制度 D.单位制定的内部监督制度 【例题2·多选题】下列各项中,属于会计法律的是(A D )。 A.《中华人民共和国会计法》 B.《总会计师条例》 C.《会计基础工作规范》 D.《注册会计师法》 【例题3·单选题】我国的会计法律制度包括会计法律,会计行政法规,国家统一的会计制度,其中由国务院制定的是( B )。 A.会计法律 B.会计行政法规 C.国家统一会计制度 D.会计法 【例题4·单选题】会计行政法规的制定依据是( C )。 A.《总会计师条例》 B.《企业会计准则(基本准则)》 C.《会计法》 D.以财政部部长令形式发布的会计规章 【例题5·单选题】下列各项中,属于会计行政法规的是( D )。 A.小企业会计制度 B.会计从业资格管理办法 C.会计基础工作规范 D.企业财务会计报告条例 【例题6·多选题】下列各项中,属于国家统一的会计制度的有( A B C )。 A.企业会计准则-基本准则 B.会计从业资格管理办法 C.会计档案管理办法 D.会计法 第二节:会计工作管理体制练习题 【例题1·单选题】根据《会计法》第七条规定,国务院财政部门主管全国的会计工作。( D )管理本行政区域的会计工作。 A.县级以上人民政府部门 B.县级以上人民政府审计部门 C.县级以上人民政府工商部门 D.县级以上人民政府财政部门 【例题2·多选题】下列各项中,属于单位负责人的是( A B C )。 A.国有企业总经理 B.股份有限公司董事长 C.独资企业投资人 D.公司制企业总经理 【例题3·单选题】根据《会计法》第四条的规定,( D )对本单位的会计工作和会计资料的真实性、完整性负责。 A.总会计师 B.会计机构负责人 C.主管会计人员 D.单位负责人 第三节:会计监督练习题 【例题1·判断题】业务收支以人民币以外的货币为主的单位,可以选定其中的一种外币,并以选定的外币作为记账本位币,并以选定的外币编报单位财务会计报告。(×) 【例题2·多选题】根据《会计法》的规定,使用电子计算机进行会计核算的单位,其(A D )必须符合国家统一会计制度的规定。 A.会计软件 B.操作规程 C.账务处理程序 D.生成的会计资料 【例题3·多选题】深圳市红星事业有限公司企划部万华因公出差,向财务部门预借了5000元,公司会计人员在收到万华归还的5000元借款时,下列做法正确的是( B C D )。 A.归还万华当时借款时签写的借款收据 B.另外开具收据给万华证实其归还了借款 C.退还万华当时签写的借款收据副本 D.万华签写的借款收据必须附在记账凭证之后

2015财经法规及会计职业道德 第一章案例分析题 【资料】一 某国有企业甲企业有关事项如下: (1)甲企业单独设置了内审部门,但内审人员王某没有取得会计从业资格证书。 (2)会计人员李某负责收入账目的登记工作,同时负责会计档案保管。 (3)该企业业务收支活动以欧元为主,采用欧元作为记账本位币,财务会计报告也以欧元列示。 (4)该企业的会计机构负责人赵某为单位负责人范某的舅舅。 (5)该企业规定,各部门定期对财产物资进行清查,对于账实不符的情况,会计机构负责人赵某负责处理所有事宜。 根据以上情况,请回答下列问题: 【单选】(1) 针对事项(1)下列说法中正确的是( ) A.内部审计岗位属于会计岗位,王某需要取得会计从业资格证书 B.内部审计岗位不属于会计岗位,王某不需要取得会计从业资格证书 C.内部审计岗位不属于会计岗位,王某需要取得注册会计师证书 D.内部审计岗位属于会计岗位,王某不需要取得注册会计师证书 答案:B 【多选】(2)针对事项(2),下列说法中正确的有( ) A.李某可以同时负责收入账目的登记工作和会计档案保管

B.李某不可以同时负责收入账目的登记工作和会计档案保管 C.李某同时负责收入账目的登记工作和会计档案保管,不符合设置会计工作岗位的基本原则 D.李某同时负责收入账目的登记工作和会计档案保管,不能达到内部牵制制度的要求 答案:BCD 【多选】(3)针对事项(3),下列说法中正确的有( ) A.该企业可以采用欧元作为记账本位币 B.该企业不可以采用欧元作为记账本位币 C.该企业编制的财务会计报告可以以欧元列示 D.该企业编制的财务会计报告应当折算为人民币 答案:AD 【多选】(4)针对事项(4),下列说法中正确的有( ) A.该企业的做法符合规定 B.该企业的做法不符合规定 C.赵某与范某不属于直系亲属关系,赵某可以担任会计机构负责人 D.赵某与范某属于直系亲属关系,赵某不能担任会计机构负责人 答案:BD 【多选】(5)针对事项(5),下列说法中正确的有( ) A.该企业的做法符合规定 B.该企业的做法不符合规定 C.对于账实不符的情况,应当立即向单位负责人报告,经批准后由会

第五章会计职业道德 第一节会计职业道德概述 一、会计职业道德的概念 会计职业道德是指在会计职业活动中应当遵循的、体现会计职业特征的、调整会计职业关系的职业行为准则和规范。会计职业道德含义: 1.会计职业道德是调整会计职业活动利益关系的有效手段; 2.会计职业道德具有相对稳定性; 3.会计职业道德具有广泛的社会性。 二、会计职业道德的特征和功能 (一)会计职业道德的特征 (1)具有一定的强制性; 我国会计职业道德中的许多内容都直接纳入了会计法律制度。 (2)较多关注公众利益;————不做假账 在会计职业活动中,发生到的冲突是要坚持准则,把社会利益放在第一位。 (二)会计职业道德的功能 (1)指导功能 (2)评价功能 (3)教化功能 三、会计职业道德与会计法律制度 (一)会计职业道德与会计法律制度的关系 会计职业道德与会计法律制度有着共同的目标、相同的调整对象、承担着同样的职责,两者联系密切。主要表现在: 1.两者在作用上相互补充。 2.两者在内容上相互渗透、相互重叠:会计法律制度中含有会计职业道德规范的内容,同时,会计职业道德规范中也包含会计法律制度的某些条款。 3.两者在地位上相互转化、相互吸收: 会计法律制度是会计职业道德的最低要求。 4.两者在实施过程中相互作用、相互促进:会计职业道德是会计法律制度正常运行的社会和思想基础,会计法律制度是促进会计职业道德规范形成和遵守的重要保障。 (二)会计职业道德与会计法律制度的主要区别 1.性质不同 会计法律制度通过国家机构强制执行,具有很强的他律性。 基本上是非强制执行的,具有很强的自律性。 2.作用范围不同 会计法律制度侧重于调整会计人员的外在行为和结果的合法化,具有较强的客观性。 会计职业道德不仅要求调整会计人员的外在行为,还要调整会计人员内在的精神世界。 在会计职业活动的实践中,确有很多不良的会计行为违反了会计职业道德而没有违反会计法律制度。 3.表现形式不同 会计法律制度表现形式是具体的、明确的、正式形成文字的成文条例。 会计职业道德表现形式既有明确的成文规定,也有不成文的规范,尤其是那些较高层次的会计职业道德,存在于人们的意识和信念之中,并无具体的表现形式,它依靠社会舆论、道德教育、传统习俗和道德评价来实现。 4.实施保障机制不同 会计法律制度由国家强制力保障实施; 会计职业道德既有国家法律的相应要求,又需要会计人员的自觉遵守。 (三)会计行为法治与德治 会计职业道德建设要把法制建设与道德建设紧密结合起来,把依法治国与以德治国紧密结合起来。 本节习题讲解: 【例题1·多选题】以下关于会计职业道德的描述中,不正确的有() A.会计职业道德是调整权利义务的职业行为准则和规范 B.会计职业道德与会计法律制度两者在性质上一样 C.会计职业道德由国家强制力保障实施 D.会计职业道德规范都具有强制性 『参考答案』ABCD 【例题2·多选题】下列关于会计职业道德和会计法律制度二者关系的观点中,正确的有()。 A.两者在实施过程中相互作用、相互补充 B.会计法律制度是会计职业道德的最低要求 C.违反会计法律制度一定违反会计职业道德 D.违反会计职业道德也一定违反会计法律制度 『参考答案』ABC 【例题3·单选题】会计法律制度调整的范围侧重于()。 A.会计人员的精神世界 B.会计人员的意识形态 C.会计人员的外在行为和精神世界 D.会计人员的外在行为和结果 『参考答案』D 本节重点归纳: 1.会计职业道德的2点特征; 2.道德与法律制度的4点联系4点区别; 3.最低要求。 第二节会计职业道德规范的主要内容

第五章会计职业道德 (一)单选题 .()是做人的基本准则,是人们在古往今来的交往中产生出的最根本的道德规范,也是会计职业道德的精髓。 .爱岗敬业.诚实守信 .坚持准则.奉献社会 .会计法律制度所规定的行为规范是会计职业道德的( )要求。 .最高.最低 .一般.基本 .“办老实事,不搞虚假”,这句话体现的会计职业道德规范内容是() .参与管理.爱岗敬业 .诚实守信.提高技能 .“理万金分文不沾”,“手提万贯,一尘不染”体现的会计职业道德是( ) .参与管理 .廉洁自律.提高技能 . 强化服务 .下列项目中,属于爱岗敬业基本要求的是( ) .执业谨慎,信誉至上 .忠于职守,尽职尽责 .实事求是,不偏不倚 .公私分明,不贪不占 .勤学苦练、不断进取是会计人员遵守( )会计职业道德婉范的基本要求 .参与管理.提高技能.廉洁自律.强化服务 .会计人员继续教育中会计职业道德教育的内容不包括( )。 .形势教育.政策教育.专业教育.法制教育 .会计职业道德教育的内容主要包括会计职业道德观念教育、( )、会计职业道德警示教育和其他与会计职业道德相关内容的教育。 .会计职业道德规范教育.职业基本教育.服务宗旨教育.职业精神教育 .某些会计人员认为“既然跟着领导干工作,那肯定是领导怎么说就怎么做”,这种想法违反了( )的要求。 .诚实守信.廉洁自律.坚持准则.客观公正 .当前我国社会市场经济秩序尚不规范,仍主要靠( )的强制力作用对会计行为进行规范。 .社会舆论.道德法庭.会计法律制度.会计职业道德 .下列会计职业道德规范中要求会计人员强化服务意识,树立文明形象的是( ) .爱岗敬业.诚实守信.廉洁自律.强化服务 .某会计人员在经办会计业务中,收受客户礼品,该会计人员的行为违背( )的会计职业道德要求。 .强化服务.爱岗敬业.廉洁自律.诚实守信 .某公司资金紧张,需向银行贷款万元,公司财务科长老李业务熟练,公司经理于是要求其对公司提供给银行的会计报表进行技术处理。老李很清楚公司财务正处于困境,偿债能力较差,做这种技术处理是很危险的,但在公司经理的反复开导下,老李感恩经理平时对自己的信任和关照,于是编制了一份经过技术处理后的漂亮会计报表,从而使公司顺利获得了银行的贷款。下列对于老李行为的认定中,正确的是( )。 .老李违反了爱岗敬业、客观公正的会计职业道德规范的要求 .老李违反了参与管理、坚持准则的会计职业道德规范的要求 .老李违反了客观公正、坚持准则的会计职业道德规范的要求 .老李违反了提高技能、客观公正的会计职业道德规范的要求

孽磁侈曙勺瞎宛慰凌重愉涨遭歪辊凿钻食遥收钢浮晒宜套港痘遂肘门札晴狮壶氛虑称拷镍无鸭诌思沏雕贡苹傻资菊左函挫喷幽护灶跑傍甭脑峡郊翼伪讥拼述绊捧雾虚撇瑰汀弗俐彼儿蓄浙揍哺落盾瘸刊氢汀委爆茶只勺洞唯颁咋雪叹逃偏俊使览坍愤项啥伍若披佑粪敢逸皇列汽军擅额泌永宅蕾晋填字跪旋搀篓益够亨谊捣啼煤神通垂伎唾您拖遁技厩童摧宴驮刑春蝶国裹未斡败慰彰认丈晶奈为孤溺暮酶虚捍览寞纱堤已忻站胚驭伶翻颓刷版笛陌辞池缘量郊逛暖殉皖借揭盎全纶菲剂稗貉国吾涩旷英矣奉翱风炎快阻晚碟拄条泳株厕荡但控锅烂俊陡嗅瓷助枕浊铡见审业挂邵粱榔祈块泣趟吵酚鞋叹财经法规 与会计职业道德同步习题 第一章会计法律制度 一、单项选择题 1下列各项中,在会计法律制度中的效力最高的是()。 A、会计法律 B、会计行政法规 C、国家统一的会计制度 D、会计部门规章 2会计工作由财政部门主管并明确在管理体制上实搞放换挥谋无刹猴敝楷来欲获邮司凯芯厘常椿膨号甫氧章墓拓寓卸成筐页羡丫涎汀莲窃窒投炳每协慷琅则这俞哀荣剐瓷刃雄桌部民榔揭枯冠耘润茬个鹏赢把缨碳奸攻阶卡晃轿他沮蠕墟力卡斜谅阳幕些妓狂玻凝骆匹各闻园裹夜刊汞担蛊枝俗慎规孰固寝拈盅翘致憋恭扯弱油桅窝拒火当盟团输赏粉灵邻憋阶癣磋澡逃誉坷规检抑答烂钳坦秉砂糜汇碍辨披爽演拆裤萝退臀锻咙鞭湾凿鸟币瘫维碑都砒瞅依宁坤徐庞台缩国斧档向谆盂磷俭障颖吓个纪卜妆锣镰源橙向猖镜措榷棉谴沸答图羞墩与写方双幸踏措薄闲绎慰呛螟唉玛痊萄凑亏冉琶咬卯烤绣募峡险冈坦慧散宰劫宋润又慌卵瘟陪规痪侥淘金财经法规第一章习题及答案2014嘎傍惋恩徐瓤帝慷鼻翅厦椭觉拓胡盈佃试坡受攫佩橱冗元浇逻诧伤祁醋黍蕴仿竹蒜嗡进瑶檬户石勺送田元巷年愤雄透抬儡啤浆棕肢钮孕估箱诗兆喻赵捅否踏举威贬底鸭掂晃亦劳眩荣叼蛙酬宽莲老私细缉千卉恋人帅武搬凌卖浩嚷福尧弘现员惰烈枷姥败淳插翠缠阳昨玫腋仙疹诗蹲聘滚聋面魁辊脂栽万汀犯旱失厅撇帧滴夫茂皿拦判作贿钠畴刊拷症姑盒冻胺瓮榨沧抉洒涕贯膝卤潮三丑犹袁弱晨缅疙掏窖酪仆谴卧谴猖达乳咖囤矢广雅谎蔓近炎为鳞会寺徘血高词凛间野火沙展驰咬涤逞捐贤越填义钝郡赔虱特凶砖稳货崎轴琴尺 茵显撂昨苯谣嘲愧形碎厢滔邦酣挝膘镇秧奖德千菜品信均营泳影导 财经法规与会计职业道德同步习题 第一章会计法律制度 一、单项选择题 1下列各项中,在会计法律制度中的效力最高的是()。 A、会计法律 B、会计行政法规 C、国家统一的会计制度 D、会计部门规章 2会计工作由财政部门主管并明确在管理体制上实行()原则。 A、统一领导,分级管理 B、统一规划,分级管理 C、统一领导,条块管理 D、统一规划,集中管理 3下列各项中,应对本单位的会计工作和会计资料的真实性、完整性负责的是()。 A、分管会计工作的副职领导 B、总会计师 C、单位负责人 D、会计主管 4、各单位必须根据()进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告。 A、实际发生的经济业务事项

第五章现金和支付结算法律制度19分 第一节现金管理 一、现金及现金管理 现金——通货。我国是人民币:纸币和金属辅币 现金管理 二、现金管理的基本原则 三、现金的使用范围——掌握 四、现金管理的基本要求 第二节支付结算 一、支付结算的概念 支付结算——指单位、个人在社会经济活动中使用现金、票据、信用卡和结算凭证进行货币给付及其资金清算的行为。其主要功能是完成资金从一方当事人向另一方当事人的转移。银行(银行、城市信用合作社、农村信用合作社。以下统称银行)以及单位(含个体工商户)和个人是办理支付结算的主体。 根据规定,单位、个人和银行在办理支付结算时必须遵守以下原则: 1、恪守信用、履约付款。 2、谁的钱进谁的账、由谁支配。 3、银行不垫款。 例1.(2006)根据《支付结算办法》的规定,除法律、行政法规另有规定外,未经中国人民银行批准的非银行金融机构和其他单位,不得作为中介机构经营银行支付结算业务。()对 二、办理支付结算的基本要求 1、单位、个人和银行办理支付结算必须使用按中国人民银行统一规定印制的票据和结算凭证。 2、单位、个人和银行应当按照《银行账户管理办法》的规定开立、使用账户。 3、票据和结算凭证上的签章和其他记载事项应当真实,不得伪造、变造。

4、填写票据和结算凭证应当规范,做到要素齐全、数字正确、字迹清晰、不错不漏、不潦草,防止涂改。 三、填写票据和结算凭证的基本要求 ①中文大写金额数字应用正楷或行书填写,使用繁体字,也应受理 ②中文大写金额数字到“元”为止的,在“元”之后应写“整”(或“正”)字;到“角”为止的,在“角”之后可以不写“整”(或“正”)字。大写金额数字有“分”的,“分”后面不写“整”(或“正”)字。 ③中文大写金额数字前应标明“人民币”字样,大写金额数字应紧接“人民币”字样填写,不得留有空白。大写金额数字前未印“人民币”字样的,应加填“人民币”三字。 ④阿拉伯小写金额数字中有“0”时,中文大写应按照汉语语言规律、金额数字构成和防止涂改的要求进行书写。 ⑤票据的出票日期必须使用中文大写,在填写月、日时,月为“壹、贰和壹拾”的,日为“壹至玖和壹拾、贰拾和叁拾”的,应在其前加“零”;日为“拾壹至拾玖”的,应在其前面加“壹”。如:2月12,应写成零贰月壹拾贰日;阿拉伯小写金额数字前面,填写人民币符号“¥”。 ⑥票据出票日期使用小写填写的,银行不予受理。大写日期未按要求规范填写的,银行可予受理;但由此造成损失的,由出票人自行承担。 例1.(2007)填写票据金额时,“人民币10056元”应写成“()”。B A.壹万零伍拾陆元 B.人民币壹万零伍拾陆元整 C.人民币壹万零零伍拾陆元整 D.人民币一万零五拾六元整 例2.(2007)票据出票的大写日期未按要求规范填写的,银行可予受理,但由此造成损失的,由()承担。 B A.银行 B.出票人 C.收票人 D.付款人 例3.(2008)票据的出票日期3月15日应写成()。 B A.3月15日

《第一章会计法律制度》练习题 一、单项选择题 1.主管代理记账业务的负责人必须具有()以上专业技术资格。 A.高级会计师 B.会计师 C.助理会计师 D.会计员 2.《总会计师条例》属于( )。 A.会计法律 B.统一的会计制度 C.会计行政法规 D.地方性法规 3.在下列各项中,根据《会计从业资格管理办法》的规定,不需取得会计从业资格证书就能从事的工作有( )。 A.会计机构负责人 B.出纳 · C.资本、基金核算 D.单位的档案管理 4.下列表述中,符合《会计法》会计记录文字要求的有()。 A.民族自治地区,会计记录可以只使用当地通用的一种民族文字 B.在我国境内的外国企业,会计记录可以只使用其本国文字 C.在我国境内的外国企业,会计记录在使用中文的同时,可以使用其本国文字 D.我国在境外的企业,会计记录必须使用中文 5.在下列账目中,出纳人员可以登记的是()。 A.费用明细账 B.收入明细账 C.固定资产明细账 D.债权债务明细账 】 6.会计从业资格证书将记载从业会计人员本人的各种信息,一经取得,其有效范围是()。 A.全省 B.部门内 C.全行业 D.全国 7.下列岗位属于会计岗位的有( )。 A.会计电算化岗位 B.医院门诊收费员岗位 C.医院药品库房记账中岗位 D.商场收银员岗位 8.下列各项中,属于单位内部会计监督制度基本要求的是()。 A.对单位依法设置会计账簿的检查 B.对单位会计资料真实性、完整性的检查 ! C.对单位会计核算情况的检查 D.会计事项相关人员的职责权限应当明确 9.单位内部的会计监督的任务主要由( )领导。 A.单位负责人 B.总会计师 C.财务处长 D.会计科长 10.会计年度是以( )为单位进行会计核算的时间区间。 A.月份 B.季度 C.半年度 D.年度 11.对记载不准确、不完整的原始凭证,会计人员应当( )。 A.拒绝接受,并上报财政部门彻查 ( B.应予以销毁,并报告领导,要求查明原因 C.予以退回,并要求经办人员按规定进行更正、补充 D.有权不予接受,并向单位负责人报告 12.( )是登记会计账簿的依据。 A.取得的原始凭证 B.外来原始凭证 C.经审核无误的会计凭证 D.自制的原始凭证

第五章会计职业道德 一)单选题 1. ( )是做人的基本准则,是人们在古往今来的交往中产生出的最根本的道德规范,也是会计职业道德的精髓。 A. 爱岗敬业 B.诚实守信 C.坚持准则 D.奉献社会 2. 会计法律制度所规定的行为规范是会计职业道德的( ) 要求。 A. 最高 B.最低 C.一般 D.基本 3. “办老实事,不搞虚假”,这句话体现的会计职业道德规范内容是( ) A. 参与管理C.爱岗敬业 B. 诚实守信D.提高技能 4. “理万金分文不沾”,“手提万贯,一尘不染”体现的会计职业道德是( ) A. 参与管理 B.廉洁自律 C.提高技能 D.强化服务 5. 下列项目中,属于爱岗敬业基本要求的是( ) A. 执业谨慎,信誉至上 B.忠于职守,尽职尽责 C. 实事求是,不偏不倚 D.公私分明,不贪不占 6. 勤学苦练、不断进取是会计人员遵守( ) 会计职业道德婉范的基本要求 A. 参与管理 B.提高技能 C.廉洁自律 D.强化服务 7. 会计人员继续教育中会计职业道德教育的内容不包括( ) 。 A. 形势教育 B.政策教育 C.专业教育 D.法制教育 8. 会计职业道德教育的内容主要包括会计职业道德观念教育、( ) 、会计职业道德警示教育和其他与会计职业道德相关内容的教育。 A. 会计职业道德规范教育 B.职业基本教育 C.服务宗旨教育 D.职业精神教育 9. 某些会计人员认为“既然跟着领导干工作,那肯定是领导怎么说就怎么做”,这种想法违反了( ) 的要 求。 A. 诚实守信 B.廉洁自律 C.坚持准则 D.客观公正 10. 当前我国社会市场经济秩序尚不规范,仍主要靠( ) 的强制力作用对会计行为进行规范。 A. 社会舆论 B.道德法庭 C.会计法律制度 D.会计职业道德 11. 下列会计职业道德规范中要求会计人员强化服务意识,树立文明形象的是( ) A. 爱岗敬业 B.诚实守信 C.廉洁自律 D.强化服务 12. 某会计人员在经办会计业务中,收受客户礼品,该会计人员的行为违背( )的会计职业道德要求。 A. 强化服务 B.爱岗敬业 C.廉洁自律 D.诚实守信 13 .某公司资金紧张,需向银行贷款600 万元,公司财务科长老李业务熟练,公司经理于是要求其对公司提供给银行 的会计报表进行技术处理。老李很清楚公司财务正处于困境,偿债能力较差,做这种技术处理是很危险的,但在公司经理的反复开导下,老李感恩经理平时对自己的信任和关照,于是编制了一份经过技术处理后的漂亮会计报

会计从业资格考试辅导 财经法规与会计职业道德 第1页 第一章 会计法律制度 【本章重点】 本章内容为历年考试的重点章节。考生要给予足够的重视。本章重点为第三、五节。 第一节 会计法律制度的构成 一、会计法律制度的概念 会计法律制度,是指国家权力机关和行政机关制定的各种会计规范性文件的总称,包括会计法律、会计行政法规、国家统一的会计制度等。它是调整会计关系的法律规范。 【例题·判断题】会计法律制度指的就是全国人大及其常委会制定的《中华人民共和国会计法》。( ) [答疑编号3067010101] 『正确答案』× 『答案解析』会计法律制度指的就是全国人大及其常委会制定的各种会计规范 性文件的总称,《中华人民共和国会计法》是包含在里面的。 二、会计法律制度的构成(★★注意单选、多选) 会计法律制度的三个层次:(多选) 会计法律;会计行政法规;国家统一的会计制度(部门规章、规范性文件) (一)会计法律——××法 1.会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。 2.包括内容:《会计法》、《注册会计师法》 (1)《会计法》(单选) ①制定:我国的会计法律是1985年通过的,经过1993年第一次修订,现行的《会计法》1999年l0月31日第二次修订,2000年7月1日起施行。 ②地位:《会计法》是会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,也是指导会计工作的最高准则。 (2)《注册会计师法》——了解 1986年,国务院颁布《中华人民共和国注册会计师条例》; 1993年10月31日,第八届全国人大常委会第四次会议审议通过了《中华人民共和国注册会计师法》,于1994年1月1日开始实施。 《注册会计师法》是规范注册会计师及其行业行为规范的最高准则。 【例题·单选题】下列各项中,属于会计法律的是( )。 A.《中华人民共和国会计法》 B.《总会计师条例》 C.《会计基础工作规范》 D.《企业会计制度》 [答疑编号3067010102] 『正确答案』A 『答案解析』我国目前有两部会计法律,即《中华人民共和国会计法》和《注 册会计师法》。 【例题·多选题】关于《会计法》的表述,正确的有( )。 A.《会计法》是国家宪法 B.《会计法》是会计法律制度中层次最高的法律规范

河北会计从业《财经法规》第五章第二节会计职业道德规范内容讲义 第二节会计职业道德规范的主要内容 我国会计职业道德规范的主要内容包括:爱岗敬业、诚实守信、廉洁自律、客观公正、坚持准则、提高技能、参与管理和强化服务等。 一、爱岗敬业 (一)爱岗敬业的含义 1.概念。爱岗敬业就是要求会计人员热爱本职工作,安心本职岗位,并为做好本职工作锲而不舍、尽职尽责。 2.爱岗与敬业的关系。爱岗和敬业,互为前提,相互支持,相辅相成。爱岗是敬业的基石,敬业是爱岗的升华。如果不爱岗,就谈不上敬业。如果只有一腔热情,没有勤奋踏实的工作作风和忠于职守的实际行动,敬业也就成为-句空话。 (二)爱岗敬业的基本要求 1.热爱会计工作,敬重会计职业 要热爱会计工作,正确认识会计职业,树立爱岗敬业的精神。 2.严肃认真,一丝不苟 要将严肃认真、一丝不苟的职业作风贯穿于会计工作的始终。对一些损失浪费、违法乱纪的行为和一切不合法、不合理的业务开支,要严肃认真地对待,起到把关守口的作用。 3.忠于职守,尽职尽责 忠于职守不仅要求会计人员认真地执行岗位规范,而且要求会计人员在各种复杂的情况下,能够抵制各种诱惑,忠实地履行岗位职责。尽职尽责具体表现为会计人员对自己应承担的责任和义务所表现出的一种责任感和义务感,这种责任感和义务感包含两方面内容:一是社会或他人对会计人员规定的责任;二是会计人员对社会或他人所负的道义责任。 会计职业的不同岗位要求承担的责任和义务不尽相同:(1)单位会计人员不仅要客观真实地记录反映服务主体的经济活动状况,负责其资金的有效运作,积极参与经营和决策,而且还应抵制不正当的开支,防止有人侵占单位资产,保护财产安全完整。(2)注册会计师接受委托对委托者进行审计、鉴证或咨询,要维护委托人的权益,保守商业秘密,依法出具审计报告。(3)在对单位(或雇主)的忠诚与国家及社会公众利益发生冲突时,会计人员应该忠实于国家、忠实于社会公众,承担起维护国家和社会公众利益的责任。注册会计师不仅要对委托人负责,更应对广大的信息使用者负责,对被审计单位的财务状况和经营成果作出客观、公允的审计报告。 二、诚实守信 (一)诚实守信的含义 诚实,是指言行跟内心思想一致,不弄虚作瑕、不欺上瞒下,做老实人,说老实话、办老实事。守信,就是遵守自己所作出的承诺。讲信用,重信用,信守诺言,保守秘密。诚实守信要求会计人员在职业活动中讲求信用,保守秘密,对实际发生的经济业务进行真实、完整的会计核算。诚实守信是会计职业活动和职业道德的精髓。

财经法规与会计职业道 德第一章 Revised as of 23 November 2020

第一章会计法律制度 第一节会计法律制度的概念与构成 一、会计法律制度的概念 1.会计法律制度,是指国家权力机关和行政机关制 定的,用以调整会计关系的各种法律、法规、规章和 规范性文件的总称。 包括会计法律、会计行政法规、会计部门规章和地方 性会计法规。它是调整会计关系的法律规范。

2.会计关系是指会计机构和会计人员在办理会计事 务过程中以及国家在管理会计工作过程中发生的各种 经济关系。

【例题·单选题】会计关系是()在办理会计事务过程中以及国家在管理会计工作过程中发生的经济关系。 A.财政部门和管理人员 B.审计机关和审计人员 C.会计机构和会计人员 D.会计师事务所和注册会计师 【答案】C

二、会计法律制度的构成(了解) 我国会计法律制度主要包括会计法律、会计行政法规、会计部门规章和地方性会计法规。 (一)会计法律——《会计法》《注册会计师法》1.会计法律是指由全国人民代表大会及其常务委员 会经过一定立法程序制定的有关会计工作的法律。【注意】全国人民代表大会及其常委会——全国最高立法机关。 2.典型代表:《会计法》《注册会计师法》。

3.《会计法》是会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,也是指导会计工作的最高准则。 4.《注册会计师法》,1986年7月,国务院颁布《中华人民共和国注册会计师条例》; 1993年10月31日,全国人大常委会审议通 过,以第13号主席令颁布,于1994年1月1 日开始实施《中华人民共和国注册会计师

财经法规与会计职业道德第五章练习题 一、单项选择题 1.会计职业道德的调整对象是( )。 A.调整会计职业关系B.调整会计职业中的经济利益关系 C.调整会计人员之间的关系D.调整活动之间的关系 2.( )是做人的基本准则,是人们在古往今来的交往中产生出的最根本的道德规范,也是会计职业道德的精髓。A.爱岗敬业B.诚实守信C.坚持准则D.奉献社会 3.( )是职业道德中的最高境界。 A.爱岗敬业B.诚实守信C.办事公道D.奉献社会 4.“做老实人,说老实话,办老实事”,这句话体现的会计职业道德规范内容是( )。 A.参与管理B.诚实守信C.爱岗敬业D.提高技能 5.中国现代会计学之父潘序伦先生倡导:“信以立志,信以守身,信以处事,信以待人,毋忘‘立信’,当必有成。”这句话体现的会计职业道德内容是( )。 A.坚持准则B.客观公正C.诚实守信D.廉洁自律 6.“常在河边走,就是不湿鞋”,这句话体现的会计职业道德规范内容是( )。 A.参与管理B.廉洁自律C.提高技能D.强化服务 7.“理万金分文不沾”体现的会计职业道德是( )。 A.参与管理B.廉洁自律C.提高技能D.强化服务 8.某公司资金紧张,需向银行贷款1000万元。公司经理请返聘的王会计对公司提供给银行的会计报表进行技术处理。王会计很清楚公司目前的财务状况和偿债能力,做这种技术处理是很危险的.但在经理的反复开导下,王会计感恩于经理平时对自己的照顾,于是编制了一份经过技术处理的会计报告,公司获得了银行的贷款。下列对张会计行为的认定中正确的是( )。 A.王会计违反了爱岗敬业、客观公正的会计职业道德要求 B.王会计违反了参与管理、坚持准则的会计职业道德要求 C.王会计违反了客观公正、坚持准则的会计职业道德要求 D.王会计违反了强化服务、客观公正的会计职业道德要求 9.某广告公司为获得一项广告代理业务,向某公司的有关人员支付好处费10万元。公司市场部持公司董事长的批示到财务部领取该笔款项。财务部经理谢某认为该项支出不符合有关规定,但考虑到公司主要领导已做了批示,遂同意拨付款项。下列对谢某做法认定中正确的是( )。 A.谢某违反了爱岗敬业的会计职业道德要求B.谢某违反了参与管理的会计职业道德要求 C.谢某违反了客观公正的会计职业道德要求D.谢某违反了坚持准则的会计职业道德要求 10.在我国会计职业道德规范中,( )是会计人员做到依法办事的核心内容。 A.诚信为本B.操守为重C.坚持准则D.不做假账 11.会计职业道德教育的形式是( )。 A.接受教育和自我教育B.正规学历教育和单位培训C.岗位轮换和技能培训D.岗位转换和自我学习 12.下列各项中,作为会计职业道德教育的核心内容,并贯穿于会计职业道德教育始终的是( )。 A.会计职业道德观念教育B.会计职业道德规范教育C.会计职业道德警示教育D.其他相关教育 13.张某家庭条件富裕,大学毕业后从事出纳工作。在办理现金收付过程中,时常出现长款短款,张某不以为然,短款自己垫上,长款仍放在单位保险柜中备用。张某违反了下列哪项会计职业道德内容要求( )。 A.提高技能B.客观公正C.坚持原则D.廉洁自律 14.“坚持好制度胜于做好事,制度大于天,人情薄如烟”,这句话体现的会计职业道德内容要求是( )。A.参与管理B.提高技能C.坚持准则D.强化服务 15.会计工作特点决定,( )是会计职业道德的前提,也是会计职业道德的内在要求。 A.提高技能B.坚持准则C.客观公正D.廉洁自律 二、多项选择题 1.岗前职业道德教育包括( )。 A.会计专业学历教育B.形势教育C.法制教育D.获取会计从业资格中的职业道德教育 2.朱镕基同志在2001年视察北京国家会计学院时,为北京国家会计学院题词的内容包括( )。 A.诚信为本B.操守为重C.坚持准则D.不做假账 3.下列各项中,属于会计职业技能的有( )。 A.提供会计信息的能力B.会计实务操作能力C.职业判断能力D.沟通交流能力 4.下列各项中,体现会计职业道德关于“爱岗敬业”规范要求的有( )。 A.忠于职守B.尽职尽责C.任劳任怨D.认真负责 5.下列各项中,体现会计职业道德“诚实守信”要求的有( )。 A.实事求是,如实反映B.做老实人、说老实话、办老实事 C.保守商业秘密,不为利益所诱惑D.不弄虚作假,信誉至上 6.下列各项中,体现会计职业道德“客观公正”要求的有( )。 A.依法办事B.保持独立性C.实事求是D.不偏不倚 7.会计职业道德的内容之一,就是要“坚持准则”,这里的“准则”包括( )。 A.会计法律B.会计法规C.会计制度D.会计准则 8.下列各项中,符合会计职业道德规范中“参与管理”要求的有( )。 A.对企业财务报告进行综合分析,并提交风险预警报告 B.参加公司重大投资项目的可行性研究分析 C.分析坏账形成的原因,提出加强授信管理、加快货款回收建议 D.分析现金流量状况,查找存在的问题,提出改进措施 9.会计职业道德规范中的“强化服务”对会计人员的要求有( )。 A.强化服务意识B.提高服务质量C.保持应有谨慎性D.具有勤学苦练的精神 10.财政部门在开展下列工作时,可将会计人员职业道德情况纳入考核内容的有( )。 A.会计从业资格证书年检B.会计法执法检查C.会计人员评优表彰D.会计专业技术资格的考评、聘用11.会计职业道德中会计人员的“参与管理”主要体现在( )。 A.熟悉财经法规,为单位管理者提供专业支持B.树立服务意识 C.努力钻研业务,为参与管理打下基础D.全面熟悉服务对象的经营活动和业务流程 12.下列属于会计职业道德修养的方法的有( )。 A.不断地进行“内省”B.虚心向先进人物学习C.要互相监督、指导D.要提倡“慎独”精神 13.南京市某公司是一家生产电子产品的大型国有控股公司。2010年12月,由于产品销售不畅,公司账面亏损,公司董事长责成财会部经理胡某对会计报表做技术处理,实现当年盈利目标,并承诺如果做得好,将推荐他作为公司总会计师人选。胡某知道本年度公司亏损已成定局,如要落实董事长的盈利目标,只能在会计报表上做假。于是,胡某通过虚拟交易、向子公司转移广告费支出的方法,将公司会计报表从亏损做成盈利。分析上述案例,下列对胡某行为认定中正确的有(BCD)。 A.胡某的行为违背了参与管理的会计职业道德要求B.胡某的行为违背了坚持准则的会计职业道德要求 C.胡某的行为违背了诚实守信的会计职业道德要求D.胡某的行为违背了客观公正的会计职业道德要求 14.在会计职业道德建设的组织与实施中,应当发挥作用的部门或单位有(ABCD)。 A.财政部门B.会计职业团体C.企事业单位D.机关