一、简答题

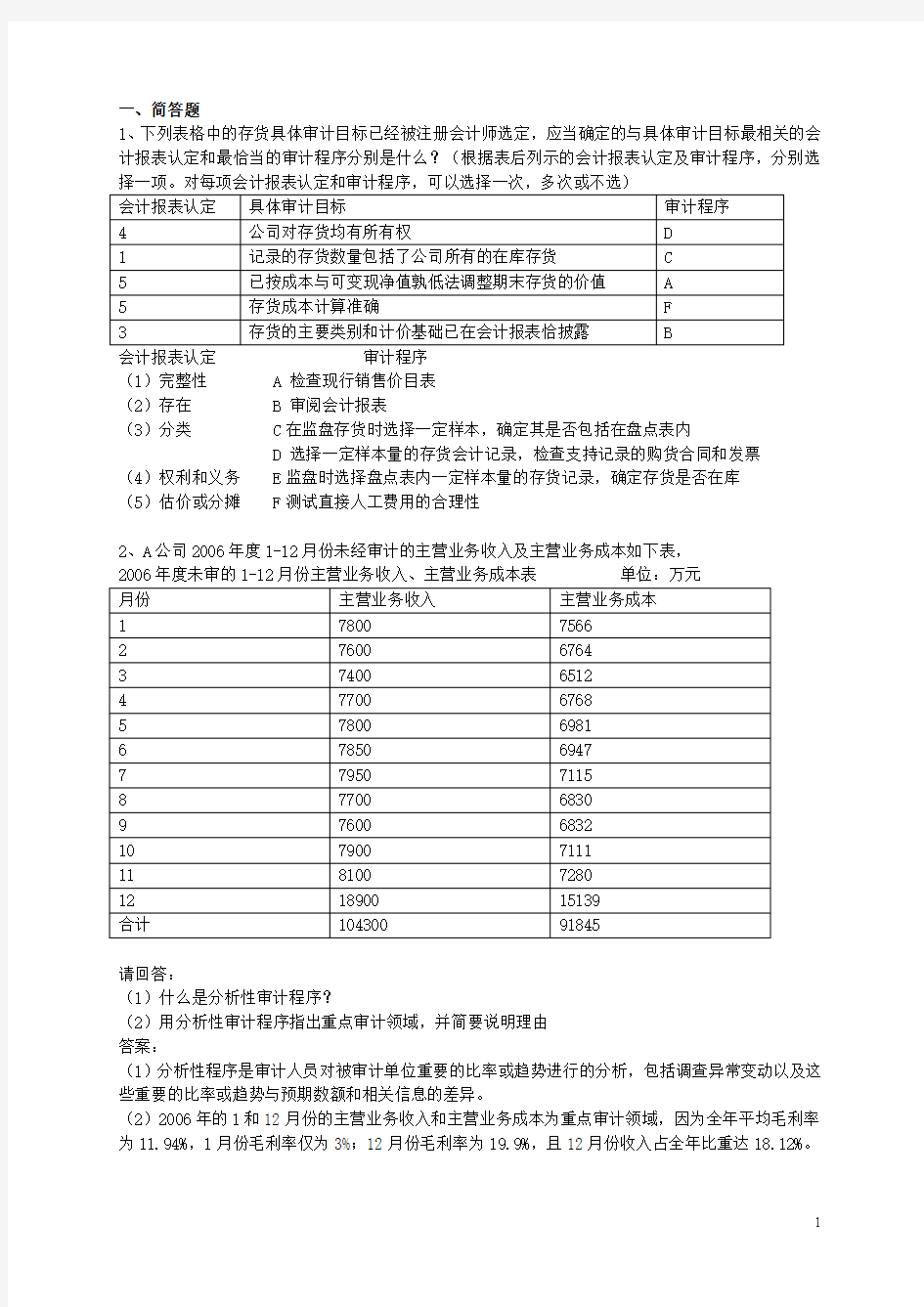

1、下列表格中的存货具体审计目标已经被注册会计师选定,应当确定的与具体审计目标最相关的会计报表认定和最恰当的审计程序分别是什么?(根据表后列示的会计报表认定及审计程序,分别选择一项。对每项会计报表认定和审计程序,可以选择一次,多次或不选)

会计报表认定具体审计目标审计程序

4 公司对存货均有所有权 D

1 记录的存货数量包括了公司所有的在库存货 C

5 已按成本与可变现净值孰低法调整期末存货的价值 A

5 存货成本计算准确 F

3 存货的主要类别和计价基础已在会计报表恰披露 B

会计报表认定审计程序

(1)完整性 A 检查现行销售价目表

(2)存在 B 审阅会计报表

(3)分类 C在监盘存货时选择一定样本,确定其是否包括在盘点表内

D 选择一定样本量的存货会计记录,检查支持记录的购货合同和发票

(4)权利和义务 E监盘时选择盘点表内一定样本量的存货记录,确定存货是否在库

(5)估价或分摊 F测试直接人工费用的合理性

2、A公司2006年度1-12月份未经审计的主营业务收入及主营业务成本如下表,

2006年度未审的1-12月份主营业务收入、主营业务成本表单位:万元

月份主营业务收入主营业务成本

1 7800 7566

2 7600 6764

3 7400 6512

4 7700 6768

5 7800 6981

6 7850 6947

7 7950 7115

8 7700 6830

9 7600 6832

10 7900 7111

11 8100 7280

12 18900 15139

合计104300 91845

请回答:

(1)什么是分析性审计程序?

(2)用分析性审计程序指出重点审计领域,并简要说明理由

答案:

(1)分析性程序是审计人员对被审计单位重要的比率或趋势进行的分析,包括调查异常变动以及这些重要的比率或趋势与预期数额和相关信息的差异。

(2)2006年的1和12月份的主营业务收入和主营业务成本为重点审计领域,因为全年平均毛利率为11.94%,1月份毛利率仅为3%;12月份毛利率为19.9%,且12月份收入占全年比重达18.12%。

二、综合题:

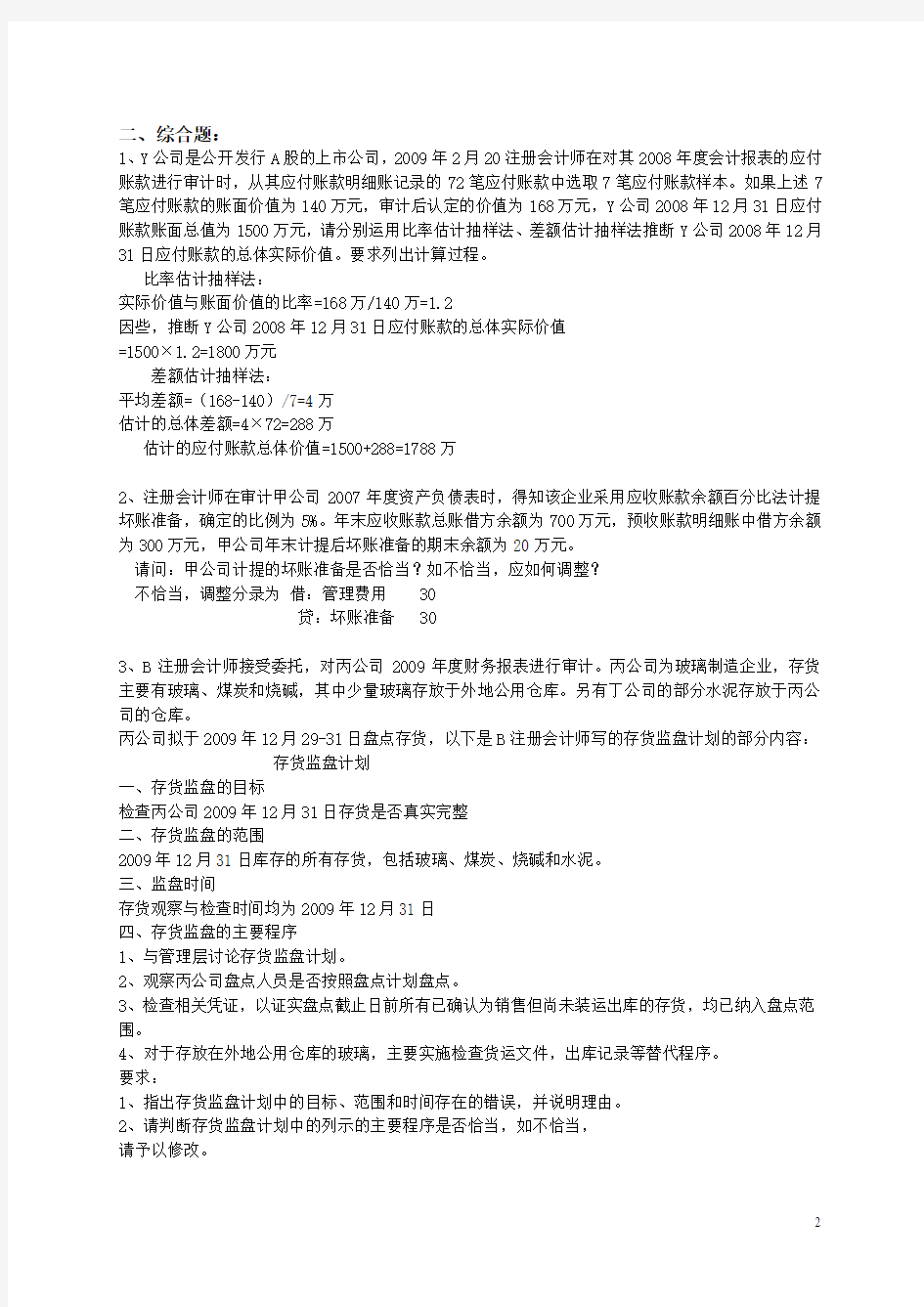

1、Y公司是公开发行A股的上市公司,2009年2月20注册会计师在对其2008年度会计报表的应付账款进行审计时,从其应付账款明细账记录的72笔应付账款中选取7笔应付账款样本。如果上述7笔应付账款的账面价值为140万元,审计后认定的价值为168万元,Y公司2008年12月31日应付账款账面总值为1500万元,请分别运用比率估计抽样法、差额估计抽样法推断Y公司2008年12月31日应付账款的总体实际价值。要求列出计算过程。

比率估计抽样法:

实际价值与账面价值的比率=168万/140万=1.2

因些,推断Y公司2008年12月31日应付账款的总体实际价值

=1500×1.2=1800万元

差额估计抽样法:

平均差额=(168-140)/7=4万

估计的总体差额=4×72=288万

估计的应付账款总体价值=1500+288=1788万

2、注册会计师在审计甲公司2007年度资产负债表时,得知该企业采用应收账款余额百分比法计提坏账准备,确定的比例为5%。年末应收账款总账借方余额为700万元,预收账款明细账中借方余额为300万元,甲公司年末计提后坏账准备的期末余额为20万元。

请问:甲公司计提的坏账准备是否恰当?如不恰当,应如何调整?

不恰当,调整分录为借:管理费用 30

贷:坏账准备 30

3、B注册会计师接受委托,对丙公司2009年度财务报表进行审计。丙公司为玻璃制造企业,存货主要有玻璃、煤炭和烧碱,其中少量玻璃存放于外地公用仓库。另有丁公司的部分水泥存放于丙公司的仓库。

丙公司拟于2009年12月29-31日盘点存货,以下是B注册会计师写的存货监盘计划的部分内容:存货监盘计划

一、存货监盘的目标

检查丙公司2009年12月31日存货是否真实完整

二、存货监盘的范围

2009年12月31日库存的所有存货,包括玻璃、煤炭、烧碱和水泥。

三、监盘时间

存货观察与检查时间均为2009年12月31日

四、存货监盘的主要程序

1、与管理层讨论存货监盘计划。

2、观察丙公司盘点人员是否按照盘点计划盘点。

3、检查相关凭证,以证实盘点截止日前所有已确认为销售但尚未装运出库的存货,均已纳入盘点范围。

4、对于存放在外地公用仓库的玻璃,主要实施检查货运文件,出库记录等替代程序。

要求:

1、指出存货监盘计划中的目标、范围和时间存在的错误,并说明理由。

2、请判断存货监盘计划中的列示的主要程序是否恰当,如不恰当,

请予以修改。

(1)三处错误:

错误1:目标错误,存货监盘的目标不恰当,监盘目标应为获取有关存货数量和状况的审计证据。错误2:范围错误,丁公司水泥的所有权不属于丙公司,不应纳入监盘范围。

错误3:时间错误,存货的观察与检查时间应与盘点时间相协调,应为12月29日至12月31日。

(2)

程序1不恰当。修改为:复核或与管理层讨论存货盘点计划。

程序2恰当。

程序3不恰当。修改为:检查相关凭证以证实盘点截止日前所有已确认为销售但尚未装运出库的存货均未纳入盘点范围。

程序4不恰当。修改为:对于存放在外地公用仓库的玻璃,应实施函证或利用其他注册会计师工作等替代程序。

4.注册会计师在2007年度甲公司会计报表审计过程中,发现该公司的固定资产业务存在下列问题:(1)在建工程成本中包含有与工程建造无关的行政管理人员工资200 000元;

(2)2007年2月,公司更换了行政办公楼的电梯,共发生相关支出8 000 000元,全部计入管理费用。该电梯预计使用寿命6年,预计残值率为10%。公司一般采用直线法计提折旧;在审计折旧费用合理性时,注册会计师发现由于财务人员工作疏忽,2007年度对两台已过预计使用年限、折旧计提完毕但仍在继续使用的生产设备计提了折旧,涉及金额300 000元。

要求:指出上述会计处理存在哪些问题?应如何调整?(10分)

解:(1)应将不属于在建工程列支范围的费用转出。

调整分录为:借:管理费用 200 000

贷:在建工程 200 000

(2)应将更换电梯的支出资本化,并计提相应的折旧。

调整分录为:借:固定资产 8 000 000

贷:管理费用 8 000 000

借:管理费用 1 000 000

贷:累计折旧 1 000 000

(3)冲回多提的折旧。

调整分录为:借:累计折旧 300 000

贷:制造费用 300 000

5.大众公司2010年度和2011年1月份的主营业务收入明细账和库存商品明细账有下列疑点:(1)12月29日,向本市红星公司出售A产品500件,发票已开出,货款已收到。1月5日,这批货物中有200件由于存在质量问题被退回,公司在2011年1月份登记了该笔退货业务。A产品的单价为10元,单位成本为8元

(2)12月30日,向本市立乐公司赊销B产品800件,产品已发出,货款尚未收到,公司没有在账面记录这笔销售业务。B产品的单价为25元,单位成本为20元。

(3)2010年12月1日,公司接受一项产品安装任务,安装期为4个月,含税合同价款为46.8万元,至年底已预收24万元,实际发生的成本20万元,估计还会发生成本12万元,公司在2010年度利润表中确认劳务收入24万元,并结转成本20万元。

(4)2010年3月1日,公司因融资需要,将其生产的一批商品销售给一般纳税人的华兴公司,不含税销售价格为600万元,成本为480万元,商品已发出,货款已收到。按照双方协议,公司将在一年后将该批所售商品以660万元的价格购回。2010年3月1日公司就该批商品确认了销售收入,并结转相应成本。

要求:指出该公司在主营业务收入处理中存在的问题,计算应调整的主营业务收入和主营业务成本,

(1 )该事项应作为03年资产负债表日后调整事项处理

调整分录:借:以前年度损益调整 2000

应交税金——应交增值税(销项税) 340

贷:其他应付款 2340

借:库存商品——A 1 600

贷:以前年度损益调整 1 600

无证据表明立乐公司不付款,应确认03年收入

调整分录:借:应收账款 1 8720

贷:以前年度损益调整 1 6000

应交税金——应交增值税(销项税) 2720

借:以前年度损益调整 1 2800

贷:库存商品——B 1 2800

(3)属于劳务收入的确认问题,华兴公司可以部分确认营业收入,但相关的账务处理不正确。调整分录为:借:应收账款(或预收账款) 11 700

贷:营业收入 10 000 应交税费——应交增值税销项税额 1 700

针对与 A 公司的交易,属于存货的委托加工业务,不属于销售业务,因此华兴公司不能作为销售和购进两个活动进行会计处理,相关确认销售和购进的会计处理不正确。

调整分录为:借:营业收入 10 000 000

贷:存货 1 000 000

营业成本 9 000 000

6.ABC会计师事务所的A和B注册会计师对XYZ股份有限公司2006年度的会计报表进行审计,确定的会计报表层次重要性水平为60万元。审计外勤工作结束日是2007年3月15日,并于2007年3月25日递交审计报告。A和B注册会计师经审计发现该公司存在以下事项:

(1)2006年10月31日,公司清查盘点成品仓库,发现甲产品短缺40万元,作了借记“待处理财产损益”科目40万元、贷记“产成品”科目40万元的会计处理。

2007年1月,查清短缺原因,其中属于一般经营损失部分为35万元,属于非常损失部分为5万元,由于结账时间在前,公司未在2006年度会计报表中包含对这一经济业务相应的会计处理。(2)公司2006年2月购置一台价值500万元的设备,已入账,当月由管理部门启用,但当年并未计提折旧。公司会计政策规定,该设备折旧年限为5年,残值率为10%,按直线法计提折旧。(3)2007年1月15日,公司原材料仓库因火灾造成乙原材料毁损300万元,公司于当月按规定进行了相应的会计处理。

(4)应收账款80万元无法函证,也无法实施其他替代性审计程序。

要求:

(1)假定不考虑审计重要性水平因素,分别针对审计发现的上述(1)(2)(3)三个事项,A和B 注册会计师应提出何种处理建议?若需提出调整建议,应列示审计调整分录(不考虑审计调整分录对税费、期末结转损益及利润分配的影响)。

(2)若述(1)(2)(3)三个事项分别单独存在且公司拒绝接受处理建议,分别说明应出具何种意见类型的审计报告?并简要说明理由。

答案:

(1)第(1)个事项,根据《企业会计准则——资产负债表日后事项》的规定,这类“已证实资产发生的减损”的事项属于“调整事项”。该事项影响利润总额40万元(35万元+5万元),应建议公司调整。调整分录为:

借:管理费用35万元

营业外支出——非常损失5万元

第(2)个事项影响利润总额为75万元(500万元×(1-10%)/5年×(10/12)),应建议公司调整。审计调整分录为:

借:管理费用——折旧费75万元

贷:累计折旧75万元

对于第(3)个事项,根据《企业会计准则——资产负债表日后事项》的规定,这类“自然灾害导致的资产损失”事项属于“非调整事项”,应建议公司在会计报表附注中披露。

(2)公司未予调整或披露的第(1)、(2)、(3)这三个事项,均属金额重大或性质严重的事项,会计处理方法的选用严重违反了《企业会计准则》和《股份有限公司会计制度》的有关规定。如果公司拒绝接受注册会计师提出的相应的审计调整或披露建议,虚盈实亏的事实将严重误导会计报表使用者。

7、注册会计师对X公司2008年度财务报表进行审计,相关资料如下:

X公司主要从事A产品的生产和销售,在A产品生产成本中,b原材料成本占重大比重。2008年度,公司所处行业的统计资料显示,生产A产品所需b原材料主要依赖进口,汇率因素导致b原材料采购成本大幅上涨;替贷产品面市使A产品的市场需要减少,市场竞争激烈,导致销售价格明显下跌。A产品2007年度和2008年度的销售记录如下:

项目2008年度(未审数)2007年度(已审数)

数量(吨)900 800

营业收入(万元)50000 40000

营业成本(万元)40000 34000

要求:

(1)运用分析性程序识别X公司2008年度财务报表是否存在重大错报风险,列示分析过程和结果。(2)假定X公司存在财务报表层次重大错报风险,作为审计项目负责人,注册会计师应当考虑采取哪些总体应对措施?

(3)假定评估的X公司财务报表层次重大借报风险属于高风险水平,指出注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案?

答案:

(1)分析A产品营业收入、营业成本和毛利率的变动情况

项目2008年度(未审数)2007年度(已审数)变动

数量(吨)900 800 100

营业收入(万元)50000 40000 10000

营业成本(万元)40000 34000 6000

毛利率20 15 5

2008年度行业的统计资料显示,甲产品的市场需求、销售价格明显下跌。同时A产品成本占有较大比重的b原材料的采购成本大幅上涨,导致A产品的成本上升。但2008年与2007年相比,X公司的营业收入反而增加了10000万元,即销售收量反而增加100吨,销售单价反而上升。毛利率反而增长5%。上述分析程序的结果表明,X公司2008年度财务报表存大重大错报风险。

(2)如果X公司存在财务报表层次重大错报风险,注册会计师应采取以下总体应对措施:

①向项目组强调在收集和评价审计证据过程中保持职业怀疑态度的必要性。

②分更有经验的审计人员或利用专家的工作。

③提供更多的督导。

④在选择进一步的审计程序时,应当注意使某些程序不被管理层预见或事先了解。

⑤对拟实施审计程序的性质时间和范围做出总体修改。

(3)当评估的X公司财务报表层次重大借报风险属于高风险水平时,注册会计师拟实施进一步审计程序的总体方案通常更倾向于实质性方案。

8、甲公司2008年未经审计的净资产为6200万元,利润总额为1000万元,该公司主要从事电脑组装与销售业务。张蕊和李敏负责该公司的审计工作。他们确定该公司会计报表层次的重要性水平为100万元,外勤审计工作于2009年3月2日完成。在审计过程中,两位注册会计师发现甲公司的会计报表数据存在下列问题:

(1)由于市场竞争激烈,甲公司购入的部分硬件出现滞销,这些硬件的账面成本为900万元,2008年12月31日的可变现净值为520万元,甲公司尚未进行相应的会计处理。

(2)2008年3月1日甲公司经批准按面值发行企业债券1500万元,三年期,到期还本付息,票面利率为4.8%。债券筹集到的资金有900万元用于建造生产厂房2008年12月31日尚未完工事,600万用于补充流动资金。甲公司对债券发行作了相应的会计处理,但是未计提2008年度的债券利息。(3)甲公司为乙公司的银行贷款1000万元提供担保,2008年11月,乙公司因严重亏损进行破产清算,无力偿还已到期的这笔银行贷款。2008年12月20日,贷款银行向法院起诉,要求甲公司承担担保产生的连带赔偿责任,支付贷款本息共计1100万元。2009年2月20日,法院终审判决贷款银行胜诉。甲公司在2008年年报附注中披露该事项。

(4)甲公司2008年12月30日向丙公司销售电脑配件一批,取得销售收入200万元,(不含增值税),该批配件的成本为180万元,双方约定在2009年1月10日结算货款。由于这批配件存在质量问题,丙公司于2009年1月5日退回了这批配件。甲公司将销售业务登记在2008年12月,退货业务登记在2009年1月。

(5)2009年2月10日,甲公司兼并了一家从事电脑配件生产的公司——丁公司。这次兼并对降低产品成本,提高市场竞争力具有重要意义,但是,考虑到该事件发生在2009年,甲公司不准备在2008年度报表中披露该事项。

(6)公司坏账准备按期末应收账款余额的5%计提,2008年年末未经审计的资产负债表反映的应收账款项目为借方余额4000万元,坏账准备项目为贷方余额160万。甲公司尚未进行相应的会计处理。要求:

(1)假定不考虑审计重要性水平因素,分别针对审计发现的上述(1)(2)(3)(4)(5)(6)六个事项,A和B注册会计师应提出何种处理建议?若需提出调整建议,应列示审计调整分录(不考虑审计调整分录对税费、期末结转损益及利润分配的影响)。

(2)若上述(1)(2)(6)三个事项分别单独存在且公司拒绝接受处理建议,分别说明应出具何种意见类型的审计报告?并简要说明理由。

(3)若上述(1)(2)(3)(4)(5)(6)六个事项同时存在且公司拒绝接受处理建议,应出具何种意见类型的审计报告?并简要说明理由。

答案:

(1)事项一,企业应按照可变现净值低于成本的差额提取存货跌价准备,故应计提存货跌价准备380万元。审计调整分录为

借:资产减值损失 380

贷:存货跌价准备 380

事项二,甲公司应按照发行债券所得资金的用途确认相应的利息支出,审计调整分录为:借:在建工程 36(900×4.8%×10/12)

财务费用 24(600×4.8%×10/12)

贷:应付债券-应计利息 60

事项三。该事项性于期后事项中的调整事项,审计调整分录为:

借:营业外支出 800

贷:其他应付款 800

事项四。应冲减2008年度的主营业务收入和主营业务成本,资产负债表日及以前售出的商品,在资产负债表日至财务会计报告批准报出日之间退回,应当冲减报告年度的收入。相应的审计调整

借:主营业务收入 200

应交税费-应交增值税(销项税) 34

贷:应收账款 234

借:库存商品 180

贷:主营业务成本 180

事项五,属于需要在报表附注中予以披露的事项。

事项六,企业应按应收账款期末余额计提坏账准备,应计提存货跌价准备40万元。审计调整分录为借:资产减值损失 40

贷:坏账准备 40

(2)事项一,保留意见

事项二,无保留意见

事项三,无保留意见

(3)

事项资产影响数负债影响数利润总额影响数

1 -380 ——-380

2 36 60 -24

3 ——800 -800

4 -54 -34 -20

5 ——————

6 -40 ——-40

合计-438 826 -1264

上述六个事项的影响为-380-24-800-20-40=-1264万元,即上述六个事项调整后,甲公司2008年度的利润总额将是-264万元。显然,如果被审计单位拒绝调整这些重要事项,注册会计师应考虑出具否定意见的审计报告。

单选题

1.下列有关审计证据相关性的提法中,错误的是: B

A.审计证据应与审计事项的某一具体审计目标密切相关

B.审计证据的相关性是指审计证据的数量要足以证明审计事项的真相以及支持审计意见和审计决定

C.审计证据与证实某一审计目标的其他证据有相互印证关系时,能够产生联合证明力

D.审计证据与审计目标或其他证据的内在联系越强,审计证据的质量越好

2.下列各项中,不属于内部控制调查方法的是: D

A.查阅被审计单位的各项管理制度和相天文件

B.询问被审计单位的管理人员和其他相关人员

c.检查内部控制过程中生成的文件和记录

D.审查财务报表项目余额

3.下列各项中,属于业务授权控制的是:A

A.客户赊销限额的批准 B.表账证之间的定期核对

C.原材料采购和会计记录职责的分离 D.财产物资的专人保管制度

4.下列抽样风险中,抽样结果表明总体金额存在重大错误而实际上不存在重大错误的可能性是:B A.信赖过度风险 B.误拒风险C.误受风险 D.信赖不足风险

5.审计人员从总体规模为1000个、账面价值为300 000元的存货项目中选取200个项目(账面价值50 000元)进行检查,确定其审定金额为50 500元。若采用比率估计法,审计人员可以推断出该存货项目总体金额是:C

A.300 500元 B.302 500元 C.303 000元 D.347 500元

6.下列各项中,属于生产成本业务实质性测试程序的是:C

A.审查有关凭证是否经过适当审批 B.检查产成品入库验收手续是否齐备

C.对成本项目进行分析性复核 D.检查不相容职责是否分离

7.在对被审计单位存货进行监盘时,审汁人员应当:C

A.指挥盘点工作的进行

B.作为盘点小组成员进行盘点

C.监督盘点工作的进行

D.亲自编制盘点表

8.审计人员审查库存现金时,发现账面结存 4 298.20元,实际库存3 028.20元,另有已支付的150元劳务费和已报销的520 元差旅费单据未人账。审计人员由此可以得出的结论是:C A.库存现金短缺l 270元 B.库存现金短缺670元

C.库存现金短缺600元 D.库存现金溢余600元

9.下列有关审计证据可靠性的表述中,正确的有:D

A.不同来源且能相互印证的审计证据比单独来源的审计证据更可靠

B.从外部独立来源获取的审计证据比从内部获取的审计证据更可靠

c.从复印件获取的审计证据比从原件获取的审计证据更可靠

D.直接获取的审计证据比推论得出的审计证据更可靠

E.内部控制有效时生成的内部证据比内部控制薄弱时生成的内部证据更可靠

10.下列有关固定资产计提折旧的表述中,审计人员认为正确的有:C

A.闲置的固定资产不需计提折旧

B.当月增加的固定资产当月不计提折旧

c.当月减少的固定资产当月需计提折旧

D.经营租出的固定资产不需计提折旧

E.已提足折旧仍继续使用的固定资产不需计提折旧

11.下列有关法定盈余公积金提取和使用的提法中,审计人员认为正确的有ABD

A.必须按国家规定的比例及时足额提取

B.余额累计达到注册资本50%以上时可以不再提取

C.以当年利润总额为提取基数

D.可以按规定条件转增资本

E.可以用来向投资者分配利润

12.下列有关函证银行存款余额的提法中,正确的有:CE

A.银行存款余额为零的开户银行可以不函证

B.对已获得银行对账单的开户银行可以不函证

c.函证银行存款余额的同时,应一并收集贷款信息

D.一般采用否定式函证

E.应向账户已结清,但被审计单位在本期存过款的银行发函

13、如果丁公司某银行账户的银行对账单余额与银行存款日记账余额不符,

最有效的审计程序是(D )

A、重新测试相关的内部控制

B、检查银行对账单中记录的资产负债表日前后的收付情况

C、检查银行存款日记账中记录的资产负债表日前后的收付情况

14、如果注册会计师要证实丁公司在临近2008年12月31日签发的支票

是否已登记入账,最有效的审计程序是(D )

A、函证2008年12月31日的银行存款余额

B、检查2008年12月31日的银行对账单

C、检查2008年12月31日的银行存款余额调节表

D、检查2008年12月31日的支票存根和银行存款日记账

1.下列关于审计工作底稿的表述中,错误的是: C

A.审计工作底稿是审计人员在审计过程中形成的与审计事项有关的工作记录

B.审计工作底稿是撰写审计报告的基础

C.审计工作底稿要经过被审计单位复核

D.审计工作底稿是考核审计人员工作质量的依据

2.为证实某笔应收账款确已收回,下列审计证据中证明力最强的是: D

A.询问记录

B.销售合同

C.应收账款明细表

D.银行对账单

3.审计模式的演变先后经历的三个阶段依次是: A

A.账目基础审计——制度基础审计——风险基础审计

B.制度基础审计——账目基础审计——风险基础审计

C.账目基础审计——风险基础审计——制度基础审计

D.风险基础审计——制度基础审计——账目基础审计

4.建立适当的防范措施以限制非相关人员接近资产或记录的控制活动属于: D

A.业务授权控制

B.职责分工控制

C.凭证与记录控制

D.实物控制

5.审计结论的可靠性程度与所需样本量之间的关系是: B

A.反向

B.正向

C.不确定

D.无关

6.当财务报表已经按照适用的会计准则和相关会计制度的规定编制,在所有重大方面公允反映了被审计单位的财务状况、经营成果和现金流动状况,且注册会计师已按照审计准则的规定计划和实施了审计工作,审计范围未受到限制,则应出具: B

A.带强调事项段的无保留意见的审计报告

B.无保留意见的审计报告

C.保留意见的审计报告

D.否定意见的审计报告

7.审计人员审查年度资产负债表日前后的营业收入记录,并核对相关销售发票、运单等原始凭证,其主要目的是:D

A.证实营业收入的合理性

B.证实营业收入的完整性

C.证实营业收入的合法性

D.证实营业收入的截止期

8.审计人员审查应付账款时,发现应付某公司账款210万元,账龄已有2年。但通过审阅凭证、询问有关人员,均未能取得证据来证实该项应付账款的存在性。审计人员应:C

A.作出账实不符结论

B.核对账表

C.函证债权人

9.为了验证固定资产的所有权,审计人员应当采取的审计程序是: B

A.对固定资产进行监盘

B.检查固定资产购买合同、发票和产权证明等文件

C.检查固定资产入账价值是否正确

D.检查固定资产计提折旧的范围是否符合规定

10.下列有关存货实质性测试程序的表述中,正确的是: D

A.通过监盘证实存货的完整性和所有权

B.通过计算存货周转率检查存货的真实性

C.结合营业外支出账户对存货跌价准备进行审查

D.结合生产成本和制造费用等账户审查成本计算的正确性

11.审查托管证券的真实性时,审计人员应采取的主要审计程序是: B

A.审阅投资明细账

B.向代管机构函证

C.询问管理部门

D.检查股票和债券登记簿

12.审计人员记录或描述被审计单位内部控制的方法有. CDE

A.逻辑模型法

B.中间表法

C.文字说明法

D.流程图法

E.调查表法

13.下列对函证结果的处理方法中,正确的有:BDE

A.对由于寄送地址不详导致函证退回的应收账款,全额确认为坏账

B.对函证回函认可的金额予以确认

C.肯定式函证若未能在规定时期内答复,则放弃函证

D.函证回函认可的金额与账面金额有差异的,应查明产生差异的原因

E.肯定式函证若未能在规定时期内答复,应进行第二次函证

14.下列各项中,应作为固定资产项目在财务报表中列报的有: ACE

A.经营性租出的固定资产

B.经营性租人的固定资产

C.存放在其他企业的固定资产

D.代其他企业管理的固定资产

E.抵押的固定资产

15.运用分析性复核方法审查产品成本合理性时,应分析比较某些项目近期各年度和本年各个月份的总额、构成及其变动情况,这些项目包括: ABCE

A.主要产品生产成本

B.生产成本总额及单位生产成本

C.制造费用

D.管理费用

E.直接材料费用

16.对库存材料实施监盘时,审计人员应当: BE

A.采取突击的方式进行

B.随时抽查盘点记录

C.审查材料采购成本的计算方法是否符合有关规定

D.如果账实相符,可认定库存材料计价正确

E.注意审查存货质量

审计实务案例分析

案例一

(一)资料2010年4月,某审计组对甲公司2009年度财务收支情况进行了审计。有关情况和资料如下:

1.每月末,由日常负责到银行取送单据的出纳员编制银行存款余额调节表。

2.审计人员对库存现金实施了监盘,具体安排是:审计人员提前一天将有关监盘要求告知出纳员;监盘时间安排在当日营业终了后;监盘时要求会计主管、出纳员在场:由审计人员亲自清点现金和相关票据,并填制库存现金盘点表。

3.2009年5月至7月,由于会计人员休假,存货明细账由仓库保管员代记。

4.2009年12月31日,应收账款余额为4 000万元,由60笔赊销业务形成,审计人员按照时间顺序将这60笔赊销业务连续编号为ool至060,并随机抽取15笔进行审查。这15笔赊销业务账面余额为625万元,经审定实际应为600万元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

51.“资料1”所述情况违反了货币资金内部控制的要求,具体是: C

A.实物控制 B.业务授权控制 c.职责分工控制 D.凭证与记录控制

52.“资料2”中,审计人员在对库存现金实施监盘时,正确的安排有: AB

A.监盘时间安排在当日营业终了后

B.监盘时要求会计主管、出纳员在场

C.提前一天告知出纳员有关监盘要求

D.审计人员亲自清点现金和相关票据,并填制库存现金盘点表

53.“资料3”所述情况违反了存货内部控制的要求,具体是: D

A.业务批准与执行相分离

B.资产保管与账实核对相分离

c.各种会计责任之间相分离

D.资产保管与会计记录相分离

55.若采用差额估计法推断,该公司应收账款的账面余额是: D

A.2.500万元 B.2 400万元 C.4 100万元 D.3 900万元

案例二

(一)资料

2010年3月,某审计组对乙公司2009年度财务收支情况进行了审计。有关销售与收款业务循环审计的情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证;出纳员负责记录主营业务收入明细账;主管会计负责批准坏账的核销。

2.审计人员针对营业收入采取了如下审计程序:比较各月营业收人的变动情况,了解有无异常变化;计算主要产品的毛利率并与上年进行对比,分析有无明显变化;抽取12月开具的发货凭证,审查相关业务是否全部登记人账;抽取金额较大的销货发票。与销售合同和主营业务收入明细账相核对。3.审计人员在审查主营业务收人明细账时,发现有多笔销售退货业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实,相关销售业务实际并未发生。

4.审计人员对2009年营业收入进行分析性复核时,发现当年营业收入明显比上年减少,而据销售部门反映,该公司当年产品销售情况好于往年。审计人员抽查了11月和12月的会计凭证,发现部分“应付账款”记账凭证所附的原始凭证是销售发票。

5.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

57.“资料2”中,属于分析性复核方法的有: AB

A.比较各月营业收人的变动情况,了解有无异常变化

B.计算主要产品的毛利率并与上年进行对比,分析有无明显变化

c.抽取12月开具的发货凭证,审查相关业务是否全部登记入账

D.抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对

58.针对“资料3”,审计人员认为可能存在的问题有: AC

A.隐匿营业收入 B.虚增利润 C.偷逃税金 D.虚增营业收人

59.针对“资料4”,为进一步查明主营业务收入记录是否完整,审计人员可以采取的措施有:ABC A.询问相关当事人

B 向债权人函证

C.核对销售发票与主营业务收入明细账

D。审阅预付账款总账

60.针对“资料5”,为查明该笔应收账款是否真实存在,审计人员可实施的审计程序有: AB A.向债务单位函证该笔应收账款

B.查阅与该笔应收账款有关的销售合同

C.计算该笔应收账款占应收账款期末余额的百分比

D.要求被审计单位全额计提坏账准备

案例三

(一)资料

2010年4月,某审计组对丙公司2009年度财务收支情况进行了审计。有关固定资产业务审计的情况和资料如下:

1.审计人员对丙公司固定资产业务内部控制进行测评。

2.在查验固定资产的所有权时,为了确定某固定资产确实属丙公司所有,审计人员审查了有关凭证。

3.审计人员发现丙公司于2009年6月对一建筑物进行了改扩建。该建筑物的账面原值为2 000万元,已提折旧800万元,减值准备为O。在改扩建过程中,取得变价收人50万元,领用工程物资300万元,发生其他支出100万元,丙公司确认改扩建后的建筑物人账价值为2 400万元。

4.审计人员发现丙公司2009年固定资产核算中存在以下事项:将为建造厂房购买土地使用权的费用计入在建工程;将与尚未办理竣工决算但已投入使用的职工宿舍相关的借款费用计入财务费用;对市价持续下跌导致可收回金额低于账面价值的固定资产计提了减值准备;对于融资租赁取得的设备未作任何账务处理。

5.审计人员运用分析性复核方法,对丙公司固定资产变动的合理性进行检查,发现用2009年末的固定资产原值除以全年总产量所得的比率与以前年度相比大大提高。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

61.针对“资料l”,下列审计程序中,属于固定资产业务内部控制测评的有: ABD

A.验证固定资产的新增手续是否齐全 B.审查固定资产报废是否经过审批

C.检查固定资产人账价值的正确性 D.验证固定资产验收部门工作的独立性

62.针对“资料2”,下列各项中,可用以证明丙公司固定资产所有权的有: ACD

A.产权证明书 B.固定资产明细账 C.财产税单 D.购货发票

63.针对“资料3”,对于改扩建后建筑物的入账价值,假定不考虑相关税费,审计人员应建议丙公司做如下调整: B

A.调减固定资产800万元 B、调减固定资产850万元

c.调减固定资产750万元 D、调减固定资产50万元

64.针对“资料4”,审计人员认为丙公司账务处理正确的有: BC

A.将为建造厂房购买土地使用权的费用计人在建工程

B.将与尚未办理竣工决算但已投入使用的职工宿舍相关的借款费用计入财务费用:

C.对市价持续下跌导致可收回金额低于账面价值的固定资产计提了减值准备

D.对于融资租赁取得的设备未作任何账务处理

65.针对“资料5”,审计人员初步判断所计算比率发生较大变动的原因有: BCD

A.当年折旧额的计算不准确 B.本年新增大量固定资产

c.当年报废的固定资产未在账面上注销 D.当年存在闲置的固定资产

案例四

(一)资料

2009年4月,某审计组对乙公司2008年度财务收支情况进行审计。有关采购与付款循环审计的情况和资料如下:

1.审计人员在对采购与付款业务内部控制进行调查的过程中了解到:

(1)大宗采购由采购部门经理直接指定供应商;

(2)各部门提出采购申请,由本部门经理批准后,向供应商发出订单;

(3)由专职人员按月从供应商处取得对账单,并与应付账款明细账相核对;

(4)指定会计人员定期核对采购日记账和总账。

2.该公司2008年生产经营状况和所处经济环境相对稳定,但年末应付账款余额与上年末相比下降幅度较大,审计人员怀疑该公司可能存在未入账的应付账款。

3.审计人员在复核A供应商对账单时发现。2008年l2月A供应商以货到付款方式销售给乙公司的30万元的材料已发出并入账,但乙公司l2月31日尚未收到材料和购货发票,因而未入账,也未在报表附注中予以说明。

4.审计人员抽查乙公司年度资产负债表日前后的原材料验收单时,发现该公司2008年l2月29日验收入库的一批原材料未进行账务处理,原因是年底前未收到购货发票也未支付货款。该批原材料年底未出库。

5.该公司2008年度财务报表反映,应付账款年末余额为5 400万元。经查,该公司应付账款明细账中共设置25个账户。有关账户的情况如下:

(1)账户A的期末贷方余额为l 000万元;

(2)账户B的期末贷方余额为500万元,该余额已连续结转2年,期间一直无业务发生:(3)账户C的期末借方余额为250万元;

(4)账户D的期末贷方余额为50万元。

其他21个账户均为50万元以下的贷方余额,共计4100万元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

56.“资料l”中,符合内部控制要求的有: CD

A.大宗采购由采购部门经理直接指定供应商

B.各部门提出采购申请,由本部门经理批准后,向供应商发出订单

C.由专职人员按月从供应商处取得对账单,并与应付账款明细账相核对

D.指定会计人员定期核对采购日记账和总账

57.“资料2”中,为证实乙公司是否存在未入账的应付账款,审计人员可使用的方法有: BCD

A.抽查应付账款明细账并与会计凭证相核对

B.审查年度资产负债表日后的货币资金支出凭证

C.审核供应商对账单,追查应付账款明细表

D.结合材料、物资和劳务费用业务进行审查

58.“资料3”中,对于乙公司的做法,审计的认定是: A

A.正确

B.不正确,应按供货商对账单进行账务处理

C.不正确,应按购货合同进行账务处理

59.“资料4”中,乙公司的做法造成的影响是: AB

A.少计资产

B.少计负债

C.多计收入

D.少计利润

60.根据资料5,若不考虑其他因素的影响,该公司2008年度财务报表应付账款的期末余额应为:D

A.5 400万元

B.4 650万元

C.5 150万元

D.5 650万元

案例一

(一)资料

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。有关销售与收款循环审计的情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查时了解到:

(1)销货单、销售发票和发运凭证事先连续编号;

(2)发货部门根据经批准的销货单发出货物;

(3)出纳员按月向客户寄发对账单;

(4)商品退货由验收部门填写验收报告和入库单。

2.审计人员在对相关内部控制进行测评的基础上,针对营业收入采取了如下审计程序:

(1)编制营业收入明细表,并与明细账和总账核对;

(2)比较分析各月营业收入的变化情况;

(3)抽取部分销售发票,追查销售合同和营业收入明细账;

(4)检查年度资产负债表日前后各一周的有关营业收入记录,核对有关的销售发票和发运凭证。

3.审计人员在分析各月营业收入变化情况时,发现该公司l2月份的营业收入与其他月份相比增幅较大。

4.2008年12月31日,该公司记录一笔营业收入80万元,当日向客户开具销售发票。银行对账单显示,货款于2008年l2月29日到账。经进一步审查,该公司开具提货单和货物发运的时间为2009年1月3日。

5.2008年2月,该公司记录一笔销售退回业务,假定不考虑增值税,账务处理为:

借:主营业务收入 50万元

贷:应收账款 50万元

借:库存商品 40万元

贷:主营业务成本 40万元

对于办理退货业务中发生的费用l万元,账务处理为:

借:营业外支出 1万元

贷:银行存款 l万元

经追查原始凭证,发现退回商品是2007年12月销售的商品。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

1.“资料l”中,符合内部控制要求的有:ABD

A.销货单、销售发票和发运凭证事先连续编号

B.发货部门根据经批准的销货单发出货物

C.出纳员按月向客户寄发对账单

D.商品退货由验收部门填写验收报告和入库单

2.“资料2”中,用于核实营业收入截止期最为有效的程序是:D

A.编制营业收入明细表,并与明细账和总账核对

B.比较分析各月营业收入的变化情况

C.抽取部分销售发票,追查销售合同和营业收入明细账

3.针对“资料3”,审计人员的下列做法中,正确的有:CD

A.认为是常见现象,不必采取其他检查措施

B.据此认定该公司一定存在舞弊

C.针对12月份的销售记录,认真核对原始凭证

D.与上年同期的实际数相比较,了解变动趋势

4.“资料4”中,审计人员认为营业收入的确认时问应为:C

A.2008年12月29日

B.2008年l2月31日

C.2009年1月3日

D.客户收到货物的时间

5.“资料5”中,审计人员认为该公司的账务处理:C

A.正确

B.关于销售退回业务的账务处理不正确,应直接冲减2008年初未分配利润10万元

C.关于销售退回费用的账务处理不正确,应计人管理费用

D.关于销售退回费用的账务处理不正确,应计入退回存货的成本

案例二

(一)资料

2009年4月,某审计组对乙公司2008年

度财务收支进行了审计。有关采购与付款循环审计的情况和资料如下:

1.审计人员在对该公司设备采购的内部控制进行调查时了解到:

(1)设备使用部门提出采购申请后,由采购部门负责审批;

(2)设备采购合同的签订和审核相互独立:

(3)采购的设备到货后,由财会部门负责验收;

(4)由应付款项记账员负责签发付款支票。

2.审计人员对该公司固定资产实施监盘。

3.2008年2月,该公司接受社会捐赠设备A,同月将其以经营租赁方式出租,该公司均未作任何账务处理。

4.审计人员查验了2008年新增的3台设备的所有权。

5.2008年6月,该公司对生产线C进行改扩建,有关情况如下:

(1)生产线C改扩建前账面净值l 000万元;

(2)改扩建发生变价收入l0万元;

(3)改扩建过程中,共支付工程款200万元;

(4)改扩建期间,试运行取得税后收人为20万元;

(5)改扩建完工后,该公司确认生产线C的入账价值为l200万元。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

1.“资料l”中,不符合内部控制要求的有:ACD

A.设备使用部门提出采购申请后,由采购部门负责审批

B.设备采购合同的签订和审核相互独立

C.采购的设备到货后,由财会部门负责验收

D.由应付款项记账员负责签发付款支票

2.针对“资料2”,下列提法正确的有:ABCD

A.对需安装才能使用的设备,可以在小范围抽查验证

B.监盘能证明固定资产的真实性

C.对因凭证手续不全所造成的账外资产应补记入账

8.针对“资料3”,该公司的做法对2008年度财务报表造成影响的项目有: ABC

A.固定资产原值

B.累计折旧

C.营业利润

D.应付账款

3.针对“资料4”,审计人员收集的下列文件中能证明新增设备所有权的有: AB

A.购货合同

B.购货发票

C.固定资产维修记录

D.固定资产明细账

4.针对“资料5”,审计人员认为该公司确认生产线C的入账价值: D

A.正确

B.不正确,虚增110万元

C.不正确,虚增10万元

D.不正确,虚增30万元

案例三

(一)资料

2009年4月,审计组对某公司2008年度财务收支进行了审计。在对该公司固定资产业务进行审计时,发现如下情况:

1.该公司与设备采购有关的部分内部控制如下:

(1)采购部门确定设备需要量.提出设备购置申请书,报送设备管理部门:

(2)设备管理部门根据申请书会同财会部门、计划部门编制设备采购计划:

(3)采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行:

(4)采购的设备到货后,由采购部门组织验收。

2.审计人员对该公司固定资产实施监盘时发现,甲设备在固定资产明细账及固定资产卡片的记录均为3台,但实物盘点的结果是4台。

3.审计人员在对该公司固定资产入账价值进行审查时,发现2008年年初购入乙设备的入账价值只包括买价,而增值税计入进项税,包装费、运杂费和安装成本等计入了当期管理费用。

4.审计人员在对固定资产折旧进行审计时,通过分析性复核所发现的线索,经进一步追查,发现2008年年初购进的丙设备至审计时尚未计提折旧,其价值占年末固定资产原值的比例为15%。

要求:根据上述资料。从下列问题的备选答案中选出正确答案。

1.该公司与设备采购有关的内部控制措施中,存在缺陷的有:AD

A.采购部门确定设备需要量,提出设备购置申请书,报送设备管理部门

B.设备管理部门根据申请书会同财会部门、计划部门编制设备采购计划

C.采购计划经批准后.设备管理部门下达采购通知单.交采购部门执行

D.采购的设备到货后,由采购部门组织验收

2.该公司有一台甲设备未登记的原因可能有:AB

A.该设备已做报废处理,账卡已注销,但实物仍在使用

B.该设备新近购进.尚未登账建卡

C.该设备属经营性租赁方式租出,但设备尚未运走

D.该设备属融资性租赁方式租入,不须登账建卡

3.该公司将乙设备按买价入账的方法.对2008年末资产负债表所造成的影响有:AB

A.固定资产原值虚减

B.累计折旧虚减

C.负债总额虚增

D.应交税费虚减

4.该公司对丙设备未计提折旧,可能存在的合理原因是:B

A.无法确定折旧率

B.设备提前报废

C.设备准备出售

D.设备准备经营性租出

5.能够有效发现丙设备未计提折旧的分析性复核方法有:CD

A.比较2008年各个月份、当年和以前各年度的修理费用

B.将2008年固定资产总值除以全年总产量,将该比率与以前年度比较

C.将2008年应计提折旧的固定资产平均余额乘以当期折旧率,与实际计提折旧额相比较

精品文档 《 常用工具软件 》课程试卷 一、单选题(2分*10=20分) 1. Winamp 媒体播放器不能支持的音频格式为:(D ) A. MP3 B. MP2 C. XM D. RM 12 2. 超级解霸全屏显示的快捷键为:(A ) A. Ctrl+Home B. Shift+Home C. Ctrl+C D. Shift+C 3.使用SnagIt 进行屏幕捕捉时,如果希望捕捉一个菜单的一部分菜单选项,应该使用以下哪种模式:( B ) A.屏幕模式 B. 区域模式 C. 窗口模式 D. 活动窗口模式 4.在使用防毒软件Norton AntiVirus 时,隔离区中的文件与计算机的其他部分相隔离,它们( A ) A.无法进行传播或再次感染用户的计算机 B.可以进行传播或再次感染用户的计算机 C.无法进行传播,但能再次感染用户的计算机 D.可以进行传播,但不能再次感染用户的计算机 5.用ACDSee 浏览和修改图像实例时,用户可以对图片进行修改的类型为:( C ) A.颜色、透明度 B.颜色、形状及文件格式 C.颜色、透明度、形状及文件格式 D.透明度、形状及文件格式 6.SnagIt 提供的捕获对象为:(B ) A.【视频捕获】、【图像捕获】、【音频捕获】、【文字捕获】和【网络捕获】 B.【图像捕获】、【文字捕获】、【视频捕获】、【网络捕获】和【打印捕获】 C.【图像捕获】、【音频捕获】、【网络捕获】、【视频捕获】和【打印捕获】 D.【视频捕获】、【文字捕获】、【音频捕获】、【网络捕获】和【打印捕获】 7.WinRAR 是一个强大的压缩文件管理工具。它提供了对RAR 和ZIP 文件的完整支持,不能解压( B )格式文件 A.CAB B.ArP C. LZH D. ACE 8.豪杰超级解霸3000的多功能调节,可对影片的(A )进行任意调节。 A.色差、亮度、播放速度以及声音的左声、右声、立体声和立体混合声 B.色差、透明度、形状及文件格式 C.亮度、播放速度、形状及文件格式 D.声音的左声、右声、立体声、立体混合声和文件格式 9.RealOne Player 提供了( C )种播放模式。 A. 1 B. 2 C. 3 D. 4 10.在以下选项中,网际快车(FlashGet )不具有的功能为:( D ) A.断点续传 B.多点连接 C.镜像功能 D.加快网速 三、填空题(2分*20空=20分) 1、软件安装类型可分为三种_____________、________________、___________________。 2、列出三个常用的下载工具软件名称_____________、________________、___________________。 3、列出三个常见的图像格式_____________、________________、___________________。 4、列出三个常用的视频播放软件名称_____________、________________、 得分 评分人 得分 评分人 线 订 装 班级: 姓名: 学号:

《计算机常用工具软件》期中考试题 一、单选题 1.使用PartitionMagic创建新分区时,默认的文件系统类型是() A.FAT16 B.FAT32 C.NTFS D.Linux Ext2 2、DOS方式下,要将映像文件恢复到分区中,以下操作正确的是() A、”local”----“disk” -----“to image” B、”local”----“disk” -----“from image” C、”local”----“partition” -----“to partition” D、”local”----“partition” -----“from image” 3、关于windows注册表,下列说法错误的是() A、注册表只存储了有关计算机的软件信息,硬件配置信息无法保存 B、注册表是一个树状分层的数据库系统 C、有些计算机病毒会恶意改注册表,达到破坏系统和传播病毒的目的 D、用户可以通过注册表来调整软件的运行性能 4.创建分区时,关于簇的设置,以下说法正确的是() A. 簇的大小与磁盘性能与空间没关系 B.簇的值越大,磁盘性能越好,但空间浪费较大 C. 簇的大小有文件系统格式决定,不能修改 D.只在NTFS文件系统中才有簇的概念,FAT16/FAT32中没有簇 5.关于PartitionMagic的转换分区格式,以下说法正确的是() A.在Windows98中运行PartitionMagic也能完成NTFS、FAT16、FAT32相互转换 B.分区被转换为主分区后,将自动将系统文件复制到该分区使其具有系统启动功能 C.只能将逻辑转换为主分区,但不能将主分区转换为逻辑分区 D.以上说法均不真确 6. PartitionMagic中,要对当前选中的分区格式化操作,可使用( )菜单中的“格式化”命令。 A. 工具 B. 任务 C.分区 D. 文件 7.关于windows的注册表,下列说法错误的是() A、有些计算机病毒会恶意更改注册表,达到破环系统的目的 B、注册表是一个树状分层的数据库系统 C、用户可以通过注册表来调整软件的运行性能 D、注册表只存储了有关计算机的软件信息,硬件配置信息无法保存 8.要删除Dreamweaver应用程序以下方法正确的是() A.直接删除桌面的快捷方式键 B.找到应用程序文件夹将其删除 C.删除开始菜单中的应用程序菜单 D.使用Windows优化大师进行软件智能卸载 9.在计算机中,注册表的数据结构的形状为() A. 星状B、环形状C、网状D、树状 15.以下软件中,不属于系统优化、测试软件的是() A、EVEREST UItimate B、Norton Ghost C、HWiNFO D、Windows 优化大师 10.EVEREST中,在左窗格中单击“计算机”项中的()按钮可以查看整个计算机的基本配置信息。 A 计算机名称B传感器 C 报告 D 摘要 11.通过EVEREST 提供的磁盘测试功能,不能测试() A CPU 利用率 B 磁盘平均数据传输率 C 磁盘的容量 D 磁盘随机读取数据速度 12.Windows优化大师提供的域名解析优化的作用是( ) A 加快系统运行速度 B 加快上网的浏览速度 C 阻截了上网时弹出的窗口 D 清理历史记录 13.在自动优化时,Windows优化大师将注册表进行了备份,生成的备份文件名是() A Auto Opti.reg B Auto Opti C Auto Opti .womb Dto Opti .reg.womb 14.Windows优化大师进行注册表清理时,但用户的系统清理工作主要集中于() A HKEY_CURRENT_USER和HKEY_LOCAL_USERS B. HKEY_CURRENT_USER\HKEY_USERS和HKEY_LOCAL_MACHINE C HKEY_USERS和HKEY_LOCAL_MACHINEE D HKEY_CURRENT_USER和HKEY_LOCAL_MACHINE 15.关于磁盘缓存,以下说法正确的是() A 磁盘缓存可以加速磁盘的读取速度,因此磁盘缓存越大越好 B 磁盘缓存就是栽硬盘上开辟的一块存储区域 C 磁盘缓存的大小要视物理内存的大小和任务的多少来决定 D 以上说法均不正确 16.关于Windows优化大师提供的域名解析优化功能,以下说法正确的是() A 必须在互联网接通的情况下才能进行域名解析优化 B 默认情况下,Windows优化大四自动对收藏夹中的网址进行域名解析 C 一般情况下,经常变换IP 地址的网站需要域名解析 D 拥有固定IP 地址的网站根本不需要域名解析服务 17.要想取消开机自启动程序的运行,可使用Windows优化大师系统性能优化中的() A 文件系统优化 B 开机速度优化 C 桌面菜单优化 D 系统安全优化 18.( ) 即以太网上的点对点协议,目前该接入方式广泛应用在ADSL接入方式中。 A ISDN B PPPOE C XDSL D Cable Modem 19、以下不属于压缩格式的是()

相对原子质量:H-1 C-12 N--14 O-16 Na-23 Mg-24 Cl-35.5 Br-80 Ag-108 选择题共48分 选择题(本题共16小题,每题只有一个选项符合题意,每小题3分,共48分) 1.下列有关生活中常见有机物的叙述正确的是 ①多次咀嚼馒头有甜味,此过程中淀粉发生了水解反应 ②肥皂的主要成分属于高级脂肪酸盐 ③糖类物质均不能使溴水和酸性KMnO4溶液褪色 ④天然蛋白质水解的最终产物均为a-氨基酸 A.①②③ B.①②④ C.②③④ D.①③④ 2.下列化学用语使用不正确的是 A.羟基的电子式: B.聚丙烯的结构简式: C.乙酸的实验式:CH2O D.乙烯的结构简式:CH2=CH2 3.下列各组物质中,全部属于纯净物的是 A.福尔马林、酒、醋 B.苯、汽油、无水酒精 C.甘油、乙醇钠、氯仿 D.豆油、丙烯酸、四氯化碳 4.唐·段成式《西阳杂俎·物异》中记载:“石漆,高奴县石脂水,其浮水上,如漆。采以膏车,极迅; 燃灯,极明。”这里的“石漆”是指 A.石油 B.油漆 C.煤焦油 D.油脂 5.二甘醇可用作溶剂、纺织助剂等,一旦进入人体会导致急性肾衰竭,危及生命。二甘醇的结构简式 是HO--CH2CH2--O--CH2CH2--OH。下列有关二甘醇的叙述正确的是 A.二甘醇的沸点比乙醇低 B.能溶于水,不溶于乙醇 C.1 mol二甘醇和足量Na反应生成1 mol H2 D.二甘醇在NaOH的乙醇溶液中加热能发生消去反应 6.某烃的结构简式如右图,下列说法中正确的是

A.该烃是苯的同系物 B.该烃不能发生加成反应 C.该烃苯环上的一氯代物共有6种 D.分子中最多有16个碳原子处于同一平面上 7.下列选项中,甲和乙反应类型相同的是 8.为提纯下列物质(括号内为杂质),所选用的试剂或分离方法不正确的是 9.有机物X、Y、Z的结构简式如下表所示。下列说法正确的是 A. X的分子式为C8H7O3

模块一测试题 一、单选题 1.使用PartitionMagic创建新分区时,默认的文件系统类型是() Ext2 2、DOS方式下,要将映像文件恢复到分区中,以下操作正确的是() A、”local”----“disk” -----“to image” B、”local”----“disk” -----“from image” C、”local”----“partition” -----“to partition” D、”local”----“partition” -----“from image” 3、关于windows注册表,下列说法错误的是() A、注册表只存储了有关计算机的软件信息,硬件配置信息无法保存 B、注册表是一个树状分层的数据库系统 C、有些计算机病毒会恶意改注册表,达到破坏系统和传播病毒的目的 D、用户可以通过注册表来调整软件的运行性能 4.创建分区时,关于簇的设置,以下说法正确的是() A. 簇的大小与磁盘性能与空间没关系 B.簇的值越大,磁盘性能越好,但空间浪费较大 C. 簇的大小有文件系统格式决定,不能修改 D.只在NTFS文件系统中才有簇的概念,FAT16/FAT32中没有簇 5.关于PartitionMagic的转换分区格式,以下说法正确的是() A.在Windows98中运行PartitionMagic也能完成NTFS、FAT16、FAT32相互转换 B.分区被转换为主分区后,将自动将系统文件复制到该分区使其具有系统启动功能 C.只能将逻辑转换为主分区,但不能将主分区转换为逻辑分区 D.以上说法均不正确 6. PartitionMagic中,要对当前选中的分区格式化操作,可使用( )菜单中的“格式化”命令。 A. 工具 B. 任务 C.分区 D. 文件 7.关于windows的注册表,下列说法错误的是() A、有些计算机病毒会恶意更改注册表,达到破环系统的目的 B、注册表是一个树状分层的数据库系统 C、用户可以通过注册表来调整软件的运行性能 D、注册表只存储了有关计算机的软件信息,硬件配置信息无法保存 8.要删除Dreamweaver应用程序以下方法正确的是() A.直接删除桌面的快捷方式键 B.找到应用程序文件夹将其删除 C.删除开始菜单中的应用程序菜单 D.使用Windows优化大师进行软件智能卸载 9.在计算机中,注册表的数据结构的形状为() A. 星状B、环形状C、网状D、树状 15.以下软件中,不属于系统优化、测试软件的是() A、EVEREST UItimate B、Norton Ghost C、HWiNFO D、Windows 优化大师 10.一键GHOST的功能不包括()。 A、创建内存映像文件 B、为C分区创建备份文件 C、将映像文件还原到另一个硬盘上 D、DOS工具箱功能 11.优化大师不可以使用设置向导优化的是() A、磁盘缓存 B、系统安全 C、文件系统 D、网络系统 优化大师提供的域名解析优化的作用是( ) A 加快系统运行速度 B 加快上网的浏览速度 C 阻截了上网时弹出的窗口 D 清理历史记录 13.在自动优化时,Windows优化大师将注册表进行了备份,生成的备份文件名是() A Auto B Auto Opti C Auto Opti .womb D . 优化大师进行注册表清理时,单用户的系统清理工作主要集中于() A HKEY_CURRENT_USER和HKEY_LOCAL_USERS B. HKEY_CURRENT_USER\HKEY_USERS和HKEY_LOCAL_MACHINE C HKEY_USERS和HKEY_LOCAL_MACHINEE D HKEY_CURRENT_USER和HKEY_LOCAL_MACHINE 15.关于磁盘缓存,以下说法正确的是() A 磁盘缓存可以加速磁盘的读取速度,因此磁盘缓存越大越好 B 磁盘缓存就是在硬盘上开辟的一块存储区域 C 磁盘缓存的大小要视物理内存的大小和任务的多少来决定 D 以上说法均不正确 16.关于Windows优化大师提供的域名解析优化功能,以下说法正确的是() A 必须在互联网接通的情况下才能进行域名解析优化 B 默认情况下,Windows优化大师自动对收藏夹中的网址进行域名解析 C 一般情况下,经常变换IP 地址的网站需要域名解析 D 拥有固定IP 地址的网站根本不需要域名解析服务 17.要想取消开机自启动程序的运行,可使用Windows优化大师系统性能优化中的() A 文件系统优化 B 开机速度优化 C 桌面菜单优化 D 系统安全优化 18.( ) 即以太网上的点对点协议,目前该接入方式广泛应用在ADSL接入方式中。 A ISDN B PPPOE C XDSL D Cable Modem 二.填空题: 1、对于一个FAT16格式的分区容量不超过______。 2、PartitionMagic的最大特点是在___________硬盘数据的情况下,可以进行各种分

学习-----好资料 《 常用工具软件 》课程试卷 一、单选题(2分*10=20分) 1. Winamp 媒体播放器不能支持的音频格式为:(D ) A. MP3 B. MP2 C. XM D. RM 12 2. 超级解霸全屏显示的快捷键为:(A ) A. Ctrl+Home B. Shift+Home C. Ctrl+C D. Shift+C 3.使用SnagIt 进行屏幕捕捉时,如果希望捕捉一个菜单的一部分菜单选项,应该使用以下哪种模式:( B ) A.屏幕模式 B. 区域模式 C. 窗口模式 D. 活动窗口模式 4.在使用防毒软件Norton AntiVirus 时,隔离区中的文件与计算机的其他部分相隔离,它们( A ) A.无法进行传播或再次感染用户的计算机 B.可以进行传播或再次感染用户的计算机 C.无法进行传播,但能再次感染用户的计算机 D.可以进行传播,但不能再次感染用户的计算机 5.用ACDSee 浏览和修改图像实例时,用户可以对图片进行修改的类型为:( C ) A.颜色、透明度 B.颜色、形状及文件格式 C.颜色、透明度、形状及文件格式 D.透明度、形状及文件格式 6.SnagIt 提供的捕获对象为:(B ) A.【视频捕获】、【图像捕获】、【音频捕获】、【文字捕获】和【网络捕获】 B.【图像捕获】、【文字捕获】、【视频捕获】、【网络捕获】和【打印捕获】 C.【图像捕获】、【音频捕获】、【网络捕获】、【视频捕获】和【打印捕获】 D.【视频捕获】、【文字捕获】、【音频捕获】、【网络捕获】和【打印捕获】 7.WinRAR 是一个强大的压缩文件管理工具。它提供了对RAR 和ZIP 文件的完整支持,不能解压( B )格式文件 A.CAB B.ArP C. LZH D. ACE 8.豪杰超级解霸3000的多功能调节,可对影片的(A )进行任意调节。 A.色差、亮度、播放速度以及声音的左声、右声、立体声和立体混合声 B.色差、透明度、形状及文件格式 C.亮度、播放速度、形状及文件格式 D.声音的左声、右声、立体声、立体混合声和文件格式 9.RealOne Player 提供了( C )种播放模式。 A. 1 B. 2 C. 3 D. 4 10.在以下选项中,网际快车(FlashGet )不具有的功能为:( D ) A.断点续传 B.多点连接 C.镜像功能 D.加快网速 三、填空题(2分*20空=20分) 1、软件安装类型可分为三种_____________、________________、___________________。 2、列出三个常用的下载工具软件名称_____________、________________、___________________。 3、列出三个常见的图像格式_____________、________________、___________________。 4、列出三个常用的视频播放软件名称_____________、________________、 得分 评分人 得分 评分人 线 订 装 班级: 姓名: 学号:

常用工具软件考试题 及答案

一.判断题(每小题1分,共10分) 3. 压缩文件管理工具WinRAR只能压缩文件,不能对文件进行解压。(错) 4. Internet上所有电子邮件用户的E-mail地址都采用同样的格式:用户名@主机名。(对) 5. Adobe Acrobat Reader可以解压缩文件。(错) 6. ACDSee是目前最流行的数字图像处理软件,它能广泛应用于图片的获取、管理、浏览、优化,甚至和他人的分享。(对) 10. 系统长时间使用之后,会留下一堆堆垃圾文件,使系统变得相当臃肿,运行速度大为下降,但是系统不会频繁出错甚至死机。(对) 二.选择题(每小题2分,共40分) 1、下列不属于媒体播放工具的是() A、暴风影音 B、千千静听 C、Realone Player D、WinRAR 2、以下几种方法中()不能正常退出工具软件。 A、执行【文件】︱【关闭】命令 B、双击标题栏左侧的系统标 C、单击标题栏右侧的关闭按钮 D、双击标题栏 3、CuteFTP具有网际快车不具备的功能是:() A、视频播放 B、下载文件 C、断点续传 D、上传文件 4、WinRAR不可以解压下列哪些格式的文件() A、RAR B、ZIP C、CAB D、RSB 5、Adobe Acrobat ReadeR可以阅读的文件格式() A、doc B、pdf C、dbf D、txt 6、ACDSee不能对图片进行下列哪种操作() A、浏览和编辑图像 B、图片格式转换 C、抓取图片 D、设置墙纸和幻灯片放映 7、Windows优化大师提供的文件系统优化功能包括() ①优化磁盘缓存②优化桌面菜单③优化文件系统。 A、①② B、②③ C、①②③ D、①③ 8、关于Symantec Ghost软件,下列说法中错误的是:() A、可以创建硬盘镜像备份文件 B、备份恢复到原硬盘上 C、不支持UNIX系统下的硬盘备份 D、支持FAT16/32、NTFS、OS/2等多种分区的硬盘备份 10、分区魔术师PartitionMagic不具有的功能是( )。 A、创建系统备份 B、创建新分区 C、调整分区大小 D、合并分区 11、下列哪一个软件属于光盘刻录软件( A ) A、Nero-Buring Room B、Virtual CD C、DAEMON Tools D、Iparmor 15、用ACDSee浏览和修改图像实例时,用户可以对图片进行修改的类型为() A、颜色、透明度 B、颜色、形状及文件格式 C、颜色、透明度、形状及文件格式 D、透明度、形状及文件格式 17、不属于计算机病毒的特征是:() A、破坏性 B、潜伏性 C、隐蔽性 D、预知性 20、关于Windows优化大师说法不正确的是:( C ) A、可检测硬件信息 B、可备份系统驱动 C、可制作引导光盘镜像文件 D、可清理系统垃圾 三.填空题(每小题2分,共20分) 仅供学习与交流,如有侵权请联系网站删除谢谢2

0831班《常用工具软件》期末考试试题 学号:姓名: 一、单项选择题(1分×15,共15分) 1、关于获取一些常用工具软件的途径不合法的是(D) A免费赠送B盗版光盘C购买D共享软件 2、当你的计算机感染病毒时,应该(C) A立即更换新的硬盘B立即更换新的内存储器C立即进行病毒的查杀D立即关闭电源 3、下列哪些工具软件不能用来查杀病毒的是(D) A金山毒霸B KV3000 C瑞星杀毒D完美卸载 4、利用EasyRecovery Pro不可以修复的是(A) A磁盘诊断B文件恢复C邮件修复D分区修复 5、任何文件的保存都必须提供的三要素是(B) A主文件名、保存位置、文件长度B主文件名、保存位置、保存类型 C保存时间、主文件名、保存类型D保存时间、主文件名、保存位置 6、360杀毒系统升级的目的是(B ) A.重新安装B更新病毒库C.查杀病毒D.卸载软件 7、利用优化大师不能清理的是(C ) A ActiveX B注册表C 系统日志D 冗余DLL 8、优化大师不可以使用设置向导优化的是(B ) A磁盘缓存B系统安全C文件系统D网络系统 9、下列哪个应用程序不能用来优化系统( A) 1

A.Ghost B.超级兔子 C. Wopti D.恶意软件清理 10、下列属于恢复系统镜像的是(C ) A.PartitionMagic B. Registry Medic 11、杀毒软件可以查杀(C) A任何病毒B任何未知病毒C已知病毒和部分未知病毒D只有恶意的病毒12、使用360杀毒防护级别设置,可以通过(D )来设置。 A白名单设置B常规设置C 病毒扫描设置D实时防护设置 13、开列哪种文件格式是不能染病毒(C ) A .COMB.DOCC. WA V D.EXE 14、下列不属于360杀毒的优点的是(C ) A.免费软件 B.扫描速度快 C.识别率高 D.占用资源少 15、使用防火墙软件可以将(A )降到最低 A.黑客攻击 B.木马感染 C.广告弹出 D.恶意卸载 二、填空题(0.5分×50,共25分) 1、主流磁盘主要包括_ATA___、__SATA_、_SCSI_和_SAS_四种技术规格。 2、常见的文件系统有__FAT/FAT32__、_NTFS__和___UDF_。 计算机病毒的主要特征有_传播性、隐蔽性、感染性、潜伏性、可激发性、表现性和破坏性。 3、计算机病毒按其产生的后果可分为良性后果__和_恶性后果_;按其寄生方式可分为_文件型__和_引导性__。 4、360杀毒的功能列表窗口包含了_______________、______________和_____________三个部分。 5、优化大师优化项目有_磁盘优化__、__桌面菜单__、__文件系统__、__网络

高二化学第一学期期末考试模拟试题及答案(2) 第I卷选择题部分(共70分) 一、选择题(每小题只有一个最佳答案,每小题3分,共30分) 1.化学用语是学习化学的重要工具,下列用来表示物质变化的化学用语中,正确 ..的是()A.电解饱和食盐水时,阳极的电极反应式为:2Cl--2e-=Cl2↑ B.氢氧燃料电池的负极反应式:O2 + 2H2O+ 4e- == 4OH- C.粗铜精炼时,与电源正极相连的是纯铜,电极反应式为:Cu -2e-== Cu2+ D.钢铁发生电化腐蚀的正极反应式:Fe -2e-== Fe2+ 2.下列生产、生活等实际应用,不能 ..用勒夏特列原理解释的是() A.实验室中配制FeCl3溶液时,应向其中加入少量浓盐酸 B.合成氨工业中使用铁触媒做催化剂 C.饱和FeCl3溶液滴入沸水中可制得氢氧化铁胶体 D.热的纯碱溶液去油污效果好 3.对室温下pH相同、体积相同的醋酸和盐酸两种溶液分别采取下列措施,有关叙述正确的是()A.加适量的醋酸钠晶体后,两溶液的pH均增大 B.使温度都升高20℃后,两溶液的pH均不变 C.加水稀释2倍后,两溶液的pH均减小 D.加足量的锌充分反应后,两溶液中产生的氢气一样多 4.下图中A为电源,B为浸透饱和食盐水和酚酞试液的滤纸,C为盛有稀硫酸的电解槽,e、f为Pt电极。接通电源后,发现d点显红色。下列有关说法正确的是() A.电源A上的a极是正极 B.d极上的电极反应方程式为2Cl--2e-=Cl2↑ C.e、f极上产生的气体体积比为2:1 D.C中溶液的pH增大 5.用酚酞作指示剂,以0.100 mol·L-1的NaOH溶液测定装在锥形瓶中的一定体积的盐酸溶液的物质的量浓度。下列操作将导致测定值高于实际值的是( ) A.标准液在“0”刻度线以上,未予调整就开始滴定 B.碱式滴定管用蒸馏水洗涤后未用标准NaOH溶液润洗 C.观察记录滴定管内液面刻度时滴定前仰视,滴定后俯视 D.酚酞指示剂由无色变为红色时立即停止滴定 6.足球运动员在比赛中腿部受伤时常喷洒一种液体物质,使受伤的部位皮肤表面温度骤然下降,减轻运动员的痛感。这种物质是 A.碘酒 B.酒精 C.氯乙烷 D.滑石粉 7.下列命名中正确的是 A.3—甲基丁烷 B.2,2,4,4—四甲基辛烷

常用工具软件期末试题 一、选择题 1.关于DiskGenius 软件,以下说法正确的是() A、分割分区时原分区至少要包括一个文件或文件夹,不能为空 B、盘符相邻且文件系统格式相同的两个分区一定可以进行合并操作 C、删除分区时,删除后的分区将在分区信息栏中呈灰色显示并标记为“未分配” D、在调整分区容量时,簇值越大,磁盘空间利用率越高,磁盘性能越好 2、使用鲁大师软件不能实现的功能是() A、鉴别CPU的真假 B、测试计算机的性能优劣 C、检测系统是否存在安全漏洞 D、测试计算机的CPU温度、风扇转速、电压是否在正常范围内 3、在WINDOWS优化大师中要调整多操作系统的默认启动顺序,应使用的优化选项是() A、文件系统优化 B、系统个性设置 C、桌面菜单优化 D、开机速度优化 4、PARTITION MAGIC中,关于合并分区的说法正确的是() A、一个物理硬盘上位置连续的两个分区都可以执行合并操作 B、一个物理硬盘上盘符连续的两个分区都可以执行合并操作 C、只有文件系统格式相同的分区才能完成合并操作 D、需合并的分区上至少要有两个以上的文件或文件夹才能完成合并操作 5、新硬盘购买后,应进行的第一个操作是() A、硬盘高级格式化 B、硬盘分区 C、装入操作系统 D、查杀硬盘是否有计算机病毒 6、以下情况中不需要对硬盘进行分区操作的是() A、新购买的硬盘 B、病毒严重感染,分区表遭到破坏 C、计算机运行软件速度太慢 D、各个逻辑盘空间分配不合理 7、使用PARTITION MAGIC 前,应关闭的软件包括() A、江民杀毒软件KV2008 B、诺顿磁盘医生NDD C、磁盘压缩工具DRIVE SPACE D、以上全是 8、NORTON GHOST 生成的映像文件的扩展名是() A. .bak B .gho C. .dat D. .sys 9、关于NORTON GHSOT2003的功能,下列说法错误的是() A、可以运行在DOS或WINDOWS操作系统下 B、能够将映像文件保存到NTFS分区中,支持某些DVD驱动器 C、支持FAT16/32、OS/2等分区的硬盘备份 D、不能实现多操作系统的网络安装

2019-2020学年高二下学期期末化学模拟试卷 一、单选题(本题包括20个小题,每小题3分,共60分.每小题只有一个选项符合题意) 1.有关天然物质水解叙述不正确的是() A.油脂水解可以得到丙三醇B.可用碘水检验淀粉是否水解完全 C.天然蛋白质水解的最终产物为小肽D.纤维素水解和淀粉水解得到的最终产物相同 2.在d轨道中电子排布成,而不能排布成,其最直接的根据是 A.能量最低原理B.泡利原理C.原子轨道构造原理 D.洪特规则 3.若用AG表示溶液的酸度,其表达式为:。室温下,实验室里用0.1mol/L的盐酸溶液滴定10mL 0.1mol/L MOH溶液,滴定曲线如下图所示。下列说法正确的是 A.该滴定过程可选择酚酞作为指示剂 B.C点时加入盐酸溶液的体积等于10 mL C.溶液中由水电离的c(H+):C点>D点 D.若B点加入的盐酸溶液体积为5 mL,所得溶液中:c(M+)+c(H+)= c(MOH)+ c(OH-) 4.N A是阿伏加德罗常数的值,下列说法正确的是 A.16.25 g FeCl3水解形成的Fe(OH)3胶体粒子数为0.1 N A B.22.4 L(标准状况)氩气含有的质子数为18 N A C.92.0 g甘油(丙三醇)中含有羟基数为1.0 N A D.1.0 mol CH4与Cl2在光照下反应生成的CH3Cl分子数为1.0 N A 5.燃烧0.1 mol某有机物得0.2 mol CO2和0.3 mol H2O,由此得出的结论不正确的是() A.该有机物分子的结构简式为CH3—CH3 B.该有机物中碳、氢元素原子数目之比为1∶3 C.该有机物分子中不可能含有双键 D.该有机物分子中可能含有氧原子 6.2019年世界地球日宣传主题为“珍爱美丽地球守护自然资源”。下列做法不符合 ...这一主题的是A.超量开采稀土资源,满足全球市场供应 B.推广清洁能源汽车,构建绿色交通体系

一.判断题(每小题1分,共10分) 3. 压缩文件管理工具WinRAR只能压缩文件,不能对文件进行解压。(错) 4. Internet上所有电子邮件用户的E-mail地址都采用同样的格式:用户名@主机名。(对) 5. Adobe Acrobat Reader可以解压缩文件。(错) 6. ACDSee是目前最流行的数字图像处理软件,它能广泛应用于图片的获取、管理、浏览、优化,甚至和他人的分享。(对) 10. 系统长时间使用之后,会留下一堆堆垃圾文件,使系统变得相当臃肿,运行速度大为下降,但是系统不会频繁出错甚至死机。(对) 二.选择题(每小题2分,共40分) 1、下列不属于媒体播放工具的是() A、暴风影音 B、千千静听 C、Realone Player D、WinRAR 2、以下几种方法中()不能正常退出工具软件。 A、执行【文件】︱【关闭】命令 B、双击标题栏左侧的系统标 C、单击标题栏右侧的关闭按钮 D、双击标题栏 3、CuteFTP具有网际快车不具备的功能是:() A、视频播放 B、下载文件 C、断点续传 D、上传文件 4、WinRAR不可以解压下列哪些格式的文件() A、RAR B、ZIP C、CAB D、RSB 5、Adobe Acrobat ReadeR可以阅读的文件格式() A、doc B、pdf C、dbf D、txt 6、ACDSee不能对图片进行下列哪种操作() A、浏览和编辑图像 B、图片格式转换 C、抓取图片 D、设置墙纸和幻灯片放映 7、Windows优化大师提供的文件系统优化功能包括() ①优化磁盘缓存②优化桌面菜单③优化文件系统。 A、①② B、②③ C、①②③ D、①③ 8、关于Symantec Ghost软件,下列说法中错误的是:() A、可以创建硬盘镜像备份文件 B、备份恢复到原硬盘上 C、不支持UNIX系统下的硬盘备份 D、支持FAT16/32、NTFS、OS/2等多种分区的硬盘备份 10、分区魔术师PartitionMagic不具有的功能是( )。 A、创建系统备份 B、创建新分区 C、调整分区大小 D、合并分区 11、下列哪一个软件属于光盘刻录软件( A ) A、Nero-Buring Room B、Virtual CD C、DAEMON Tools D、Iparmor 15、用ACDSee浏览和修改图像实例时,用户可以对图片进行修改的类型为() A、颜色、透明度 B、颜色、形状及文件格式 C、颜色、透明度、形状及文件格式 D、透明度、形状及文件格式 17、不属于计算机病毒的特征是:() A、破坏性 B、潜伏性 C、隐蔽性 D、预知性 20、关于Windows优化大师说法不正确的是:( C ) A、可检测硬件信息 B、可备份系统驱动 C、可制作引导光盘镜像文件 D、可清理系统垃圾 三.填空题(每小题2分,共20分) 1、根据工具软件使用的领域不同,但是一般都包含有标题栏、菜单栏、( )、状态栏、工作区。 2、在进行实验操作时,为了不破坏现有的操作系统以及相关设置,我们可以使用()软件。 3、在使用虚拟机的时候,按键盘右边的()可以在虚拟机和宿主机之间切换。 4、CuteFTP是一个基于()客户端软件。 5、虚拟光驱是一种模拟()工作的工具软件,它能在操作系统中模拟出新的光盘驱动器,是对物理光驱的一种仿真。 6、利用()可以备份windows操作系统。 7、常见的压缩格式ZIP格式、()、CBA格式、ACE格式。 8、利用()软件可以上传网站文件。 9、Deamon Tools是一个优秀的( )工具。 10、虚拟光驱工具可以将光盘文件复制到硬盘上并虚拟成( )。 四、简答题(每小题10分、共30分)。 1、Ghost目前可以作哪些备份操作? 1,可以进行分区间的备份 2,可以进行硬盘对硬盘间的备份 3,可以通过网络进行多机备份 3、列举出一些常用的磁盘操作工具及其主要功能(最少列出四个)? 1、分区魔术师,对硬盘进行分区操作 2、Ghost克隆软件,对系统备份及还原操作 3、光盘虚拟工具,对光盘文件进行虚拟操作 4、光盘刻录工具,对数据文件进行刻录

班级:姓名:成绩: 一、单项(25分) 1、下列不属于金山词霸所具有的功能的是:(C )A、屏幕取词B、词典查词C、全文翻译D、用户词典 2、不属于计算机病毒的特征是:(D )A、破坏性B、潜伏性C、隐蔽性D、预知性 3、不属于金山快译的功能是:(D )A、中英翻译;B、中日翻译C、英中翻译;D、以上都是 4、金山词霸提供了(C)种语言翻译。A、1种B、2种C、3种D、4种 5、关于Windows优化大师说法不正确的是:(C )A、可检测硬件信息B、可备份系统驱动 C、可制作引导光盘镜像文件 D、可清理系统垃圾 6、任何文件的保存都必须提供的三要素是(B ) A、主文件名、保存位置、文件长度 B、主文件名、保存位置、保存类型 C、保存时间、主文件名、保存类型 D、保存时间、主文件名、保存位置 7、利用优化大师不能清理的是(C )A、ActiveX B、注册表C、系统日志D、冗余DLL 8、关于盗版软件和正版软件说法中,正确的是(B ) A、正版软件需要购买,盗版一般是免费 B、盗版软件得不到技术支持 C、盗版软件的价格一般低于同种软件的正版,但功能反而强 D、政府支持盗版,因为它便宜,符合广大人民的利益 9、下列不属于媒体播放工具的是(D ) A、暴风影音 B、千千静听 C、RealMedia Player D、WinRAR 10、WinRAR不可以解压下列哪些格式的文件(D )A、RAR B、ZIP C、CAB D、RSB 11、ACDSee不能对图片进行下列哪种操作(C )A、浏览和编辑图像B、图片格式转换 C、抓取图片 D、设置墙纸和幻灯片放映 12、分区魔术师PartitionMagic不具有的功能是( A )。 A、创建系统备份 B、创建新分区 C、调整分区大小 D、合并分区 13、在计算机学科中,单词agree的中文意义是(B ) A、反对 B、同意 C、好的 D、知道了 14、金山毒霸是(B )软件 A、查毒软件 B、杀毒软件 C、字处理软件 D、优化软件 15、下列哪个不是杀毒软件提供的升级方式(D ) A、定时升级 B、自动升级 C、手工升级 D、送货上门升级 16、关于杀毒的说法中,正确的是(C ) A、杀毒能检测未知病毒,能清除任何病毒 B、能清除压缩包中的病毒 C、能清除光盘上的病毒 D、在线升级时不需向软件制作者付费 17、北京江民科技有限公司研发的杀毒软件是(B ) A、瑞星杀毒软件2003 B、KV3000杀毒王 C、VRV2000 D、Norton Antivirus 2002 18、克隆软件ghost产生的备份文件的扩展名是(B ) A、img B、gho C、KV D、BAK 19、GHOST软件是由(B )公司出品的。 A、MicroSoft B、Symantec C、Intel D、IBM 20、ghost软件在对整个系统备份时,提供了三种压缩方式:NO,FAST,HIGH,其中压缩比最

2019学年高二化学上学期期末模拟试题三 一选择题(每小题只有一个选项符合题意) 1.生产、生活离不开化学,下列说法不正确的是() A.泡沫灭火器的反应原理是非氧化还原反应 B.钢铁析氢腐蚀和吸氧腐蚀的速率一样快 C.锅炉水垢中含有的CaSO4,可先用Na2CO3溶液处理,后用酸除去 D.燃料电池的燃料都在负极发生反应 2.下列有关物质的性质或该物质性质的应用均正确的是() A.醋酸溶液与醋酸钠溶液中的醋酸根均可以水解,同浓度时前者的水解程度比后者低一些 B.明矾净水与自来水的杀菌清毒原理是一样的 C.MgO和Al2O3在工业上用于制作耐高温材料,可用电解此两种物质冶炼镁、铝金属D.氯化亚铁溶液加热蒸干并灼烧得到三氧化二铁 3.化学反应的ΔH等于反应中断裂旧化学键的键能之和与反应中形成新化学键的键能之和的差。下列是一些化学键的键能,根据键能数据估算反应CH4(g)+4F2(g)=CF4(g)+4HF(g)的反应热ΔH为:() A.+485 kJ·mol﹣1B.﹣485 kJ·mol﹣1C.+1940 kJ·mol﹣1D.﹣1940 kJ·mol﹣1 4.下列关于热化学反应的描述中正确的是()

A.HCl和NaOH反应的中和热ΔH=-57.3kJ/mol,则H2SO4和Ca(OH)2反应的中和热ΔH=2×(-57.3)kJ/mol B.CO(g)的燃烧热是283.0kJ/mol,则2CO2(g)=2CO(g)+O2(g)反应的ΔH=+566.0kJ/mol C.需要加热才能发生的反应一定是吸热反应 D.1mol甲烷燃烧生成气态水和二氧化碳所放出的热量是甲烷燃烧热 5.对反应A(s)+3B(g) 2C(g)+D(g)来说,下列反应速率最快的是()A.v(A)=0.02 mol/(L·s) B.v(B)=0.6 mol/(L·min) C.v(C)=0.5 mol/(L·min) D.v(D)=0.01 mol/(L·s) 6.在下列各溶液中,一定能大量共存的离子组是() A.常温下水电离的c(H+)为1×10-12mol/L的溶液中:Fe2+、Na+、SO42-、NO3-B.滴加石蕊后呈蓝色的溶液中:K+、AlO2-、Cl-、HCO3- C.含有大量HCO3-的澄清透明溶液中:K+、Al3+、SO42-、Na+ D.常温下c(OH-)/c(H+)=1014的溶液中:K+、Ba2+、Cl-、Br- 7.常温下,以MnO2为原料制得的MnCl2溶液中常含有Cu2+、Pb2+、Cd2+等,通过添加过量的难溶电解质MnS,可使这些金属离子形成硫化物沉淀并过滤除去,下列说法正确的是A. 过滤后的溶液中一定没有S2- B. MnS难溶于水,可溶于MnCl2溶液中 C. 常温时,CuS、PbS、CdS比MnS更难溶 D. 加入MnS后生成CuS的离子方程式是Cu2++S2-=CuS↓ 8.室温下,有2种溶液0.01 mol·L-1 NH3·H2O和0.01 mol·L-1 NH4Cl,下列操作可以使2种溶液中c(NH4+)都增大的是 A. 通入少量HCl气体 B. 加入少量H2O C. 加入少量NaOH固体 D. 升高温度

常用工具软件期末测试题 第I卷选择题部分(共50分) 一、选择题(每题2分共50分请将答案填在答题框内) 1、ACDSe不可以浏览的文件格式是()。 A.音频文件 B.JPEG格式 C.视频文件 D.文本文档 2、暴风影音截图后保存的文件格式是()。 A.p ng B.avi C.jpg D.ppt 3、在下列文件类型中,不属于视频 文件格式的是()。 A.asf B.wma C.mov D.rm 4、下列操作不能在GoldWave软件中完成的是()。 A.编辑音频文件 B. 从视频文件中提取声音 C.音、视频格式转换 D.为声音添加特效 考封订 5、在Flash Cam主界面中没有的菜单项 是() A.查看 B.电影 C.文件 D. 选项 6在Goldwave中打开某立体声文件后,窗口中的绿色波型代表的是() A.左声道 B.右声道 C.重低音D ?伴奏音乐 7、下列不属于金山词霸所具有的功能的是:() A、屏幕取词 B 、屏幕划译C 、全文翻译D 、生词本 8、分区魔术师PartitionMagic 不具有的功能是()。 A、创建系统备份 B 、创建新分区C 、调整分区大小D 、合并 分区 9、在一键GHOS软件中,执行“一键备份系统”后,生成的备份文件名是()

A . C_PAN GHO B . BEIFEN GHO C. C. GHO D.由用户指定

10、在Win RAR 要对文件进行压缩,应使用的命令是( ) A.文件->添加文件到压缩文件中 B.命令->添加文件到压缩文件中 C.工具-> 添加文件到压缩文件中 D .选项-> 添加文件到压缩文件中 11、在 SnagIt 中,捕获的视频的保存格式为( ) 12、使用 SnagIt 可以通过( )方式进行捕获。 A. 菜单 B. 按钮 C. 热键 13、以下情况中不需要对硬盘进行分区操作的是 ( ) A 、新购买的硬盘 B 、病毒严重感染 C 、重装系统 D 配不合理 14、制作压缩文件时,默认的文件保存位置是( ) A 、Win RAR 程序所在目录 B 、我的文档 C 、源文件所在的文件夹 D 、桌 15、 在 Flash Cam 中为帧添加音频可以使用的快捷键是( ) A.Alt+F3 B.Del+0 C.F5 D.F12 16、 下列不属于图像处理软件 ACDSe 主要的功能是()。 A.编辑图片 B ?浏览图片 C ?管理图片 D.创建图片 17、 在优酷PC 客户端,不支持的主流格式是( ) A..avi B..mp4 C.MOv D..flV 18、 Win RAF 除 了都具有压缩、解压缩文件的功能外,还具有的功能是: () A.对压缩文件设置密码 B. 修复损坏的压缩包 C. 编辑文件 D. 重命名和移动文件 19、 下列哪项不能对图片格式进行转化( )。 A. ACDSee B. 美图秀秀 C. Snagit D. 暴风影音 20、 下列哪一项不会造成计算机的运行速度问题.死机问题( )。 A.感染了病毒 B.系统资源不足 C ?误删除了某个系统文件 D .删除了大量用户文件 21、 在GoldWave 中,将复制或剪切的部分波形替换选中任意长度的波形,后面 的波形自动衔接,这叫做( )。 A . MPG B . SWF C . AVI D . MOV D. 以上均可 各个逻辑空间分