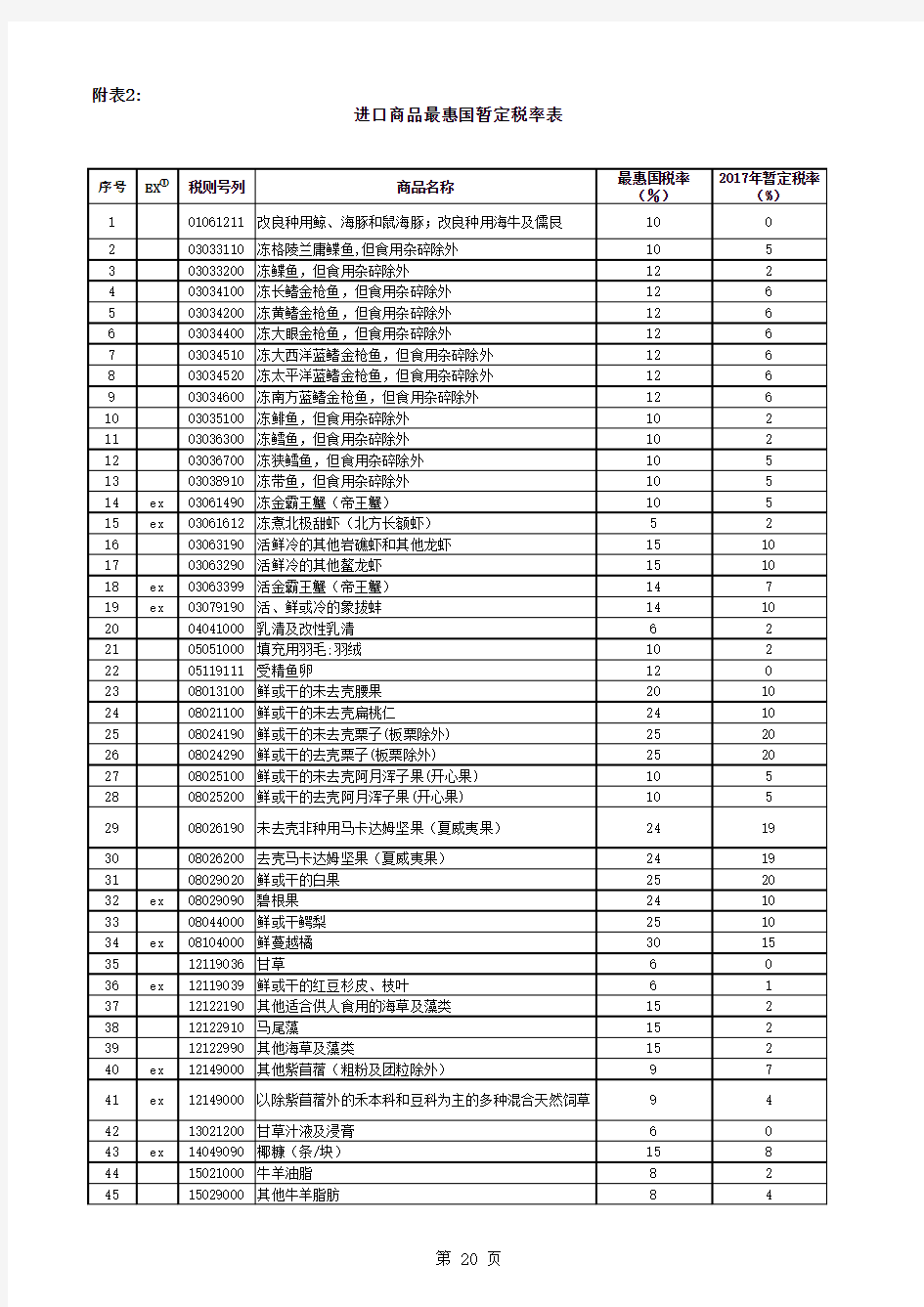

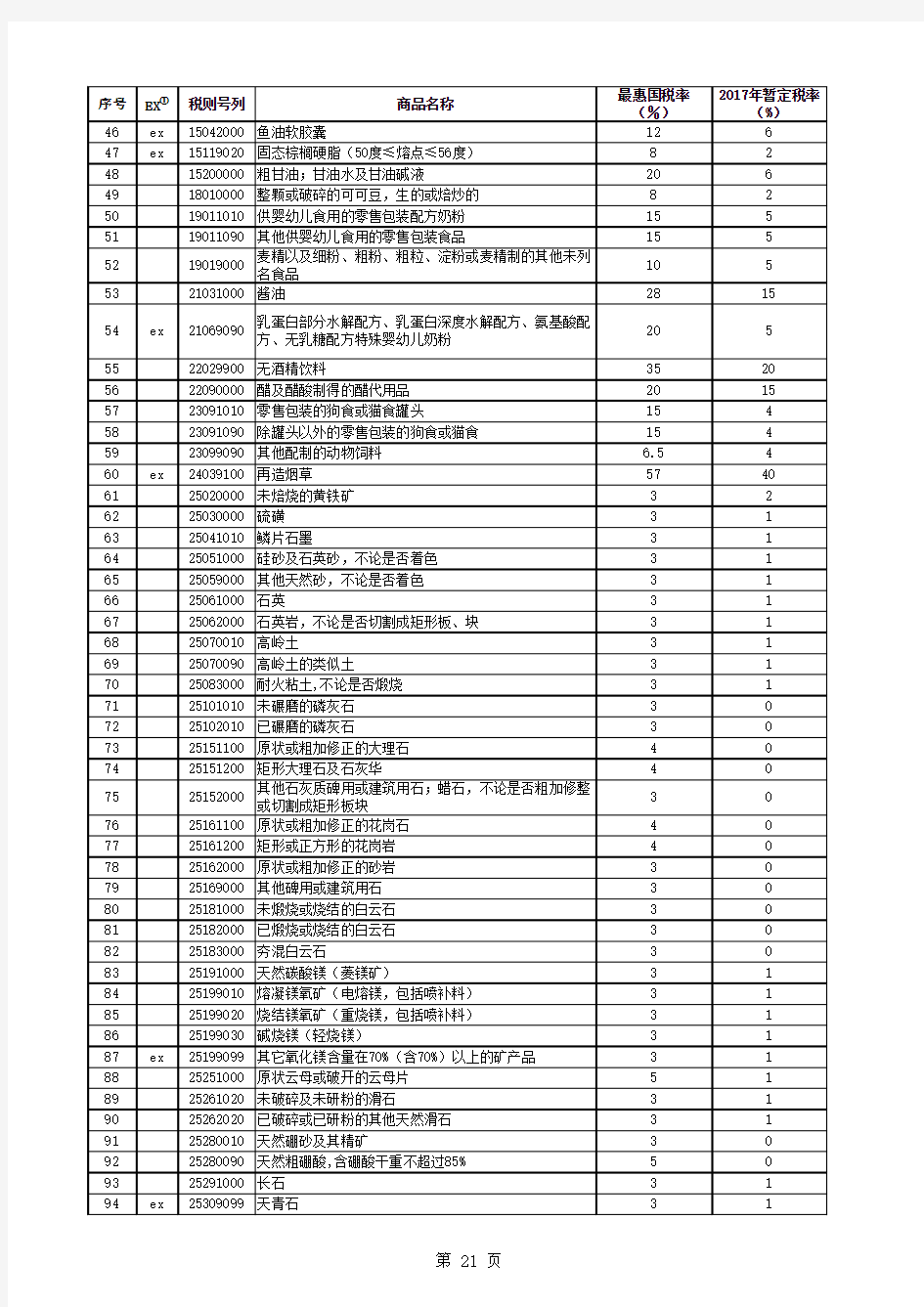

附表2:

进口商品最惠国暂定税率表

出口商品关税、暂定税率和特别关税税率表Interim Duty Rate and Special Duty Rate on Export Goods EX①税则号列商品名称(简称)出口税 率(%) 2014年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石35 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25102010 已碾磨磷灰石35 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25111000 天然硫酸钡(重晶石) 10 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 ex 25262020 体积百分比90%及以上的产品粒度小于等于18微米的滑石粉 5 25301010 未膨胀的绿泥石10 25309020 稀土金属矿15 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26122000 钍矿砂及其精矿10 26131000 已焙烧钼矿砂及其精矿15 26139000 其他钼矿砂及其精矿15 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 746

中华人民共和国海关进出口关税税款计算方法 本书所列计算方法是根据《中华人民共和国关税条例》、《中华人民共和国增值税暂行条例》及《中华人民共和国消费税暂行条例》编制的。 为便于使用,现将有关问题说明如下: 一、所称进口税包括进口关税、进口环节增值税(简称增值税)、进口环节消费税(简称消费税),其中消费税仅对少数商品征收;出口税只含出口关税一项。 二、关税税率分为优惠关税税率和普通关税税率。凡原产地属于与我国签定有贸易协定的国家商品,其进口关税税率,使用优惠关税税率,否则使用普通关税税率。 三、税款计算公式 进口关税税额=到岸价格×进口关税税率 出口关税税额=(离岸价格/(1+出口税税率))×出口关税税率 增值税税额=(到岸价+进口关税额+消费税额)×增值税税率 从价消费税税额=(( 到岸价+关税额)/(1-消费税税率))×消费税税率 从量消费税税额=应征消费税的商品数量×消费税单位税额The Calculation methods in this book is compiled in accordance with Regulations on Customs Tariff of the People's Republic of China ,Provisional Regulation on Value-added Tax of the People's Republic of China and Provisional Regulations on Consumption Tax of the People's Republic of China. For the convenience of usage, relevant explanations are listed below: 1. Import tax we mean consists of import customs duty (ICD),value-add tax (V A T),and consumption tax (CT) among which CT is levied on a few items of goods. Export tax consists of only export customs duty (ECD). 2. Import customs duty rates we mean fall into general duty rates and preferential duty rates. The preferential duty rates apply to goods originally produced or manufactured in countries with which the People's Republic of China has concluded trading agreement. Otherwise, the general duty rates will be applied. 3. Calculation formulae for tax collection ICD = (CIF value) × ICD rate ICD = (FOB value / (1 + ECD rate)) ECD rate V AT= (CIF value + ICD + CT) × V AT rate Ad Valorem CT= ((CIF value + ICD) / (1-CT rate)) × CT rate Specific CT = Quantity of goods × unit CT rate

税率适用 对于同时适用多种税率的进口货物,在选择适用的税率时,基本原则是“从低适用”特殊情况除外。 适用于最惠国税率:原产于共同使用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物。 适用于协定税率:原产于与中华人民共和国签订有关税优惠条款的贸易协定的国家或者地区的进口货物。 适用于特惠税率:原产于与中华人民共和国签订有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,或者原产于中华人民共和国自主给予特别优惠关税待遇的国家或者地区的进口货物。 按照国家规定实行关税配额管理的进口货物,关税配额内的,使用关税配额税率;关税配额外的,其税率的适用按其所使用的其他其相关规定执行。 同时有两种及以上税率可适用的进口货物最终适用的税率汇总表 任何国家或者地区违反与中华人民共和国签订共同参加的贸易协定及相关协定,对中华人民共和国在贸易方面采取禁止、限制、加征关税或者其他影响正常贸易的措施的,对原产于该国或者地区的进口货物可以征收报复性关税,适用报复性关税税率。征收报复性关税的货物、适用国别、税率、期限和征收办法,由国务院关税税则委员会决定并公布。 执行国家有关进出口关税减征政策时,首先应当在最惠国税率基础上计算有关税目的减征税率,然后根据进口货物的原产地及各种税率形式的适用范围,将这一税率与同一税目的特惠税率协定税率进口暂定最惠国税率进行比较,税率从低执行,但不得在暂定最惠国税率从基础上在进行减免。 从2002年起我国对部分非全税目信息技术产品的进口按ITA税率征税。

((中华人民共和国消费税暂行条例))

《中华人民共和国消费税暂行条例》

中华人民共和国国务院令 第539号 《中华人民共和国消费税暂行条例》已经2008年11月5日国务院第34次常务会议修订通过,现将修订后的《中华人民共和国消费税暂行条例》公布,自2009年1月1日起施行。 总理温家宝 二○○八年十一月十日 中华人民共和国消费税暂行条例 (1993年12月13日中华人民共和国国务院令第135号 发布2008年11月5日国务院第34次常务会议修订通过)第一条在中华人民共和国 境内生产、委托加工和进口本条 例规定的消费品的单位和个人, 以及国务院确定的销售本条例规 定的消费品的其他单位和个人, 为消费税的纳税人,应当依照本 3% 条例缴纳消费税。 第二条消费税的税目、税 率,依照本条例所附的《消费税 税目税率表》执行。 消费税税目、税率的调整, 由国务院决定。

第三条纳税人兼营不同税率的应当缴纳消费税的消费品(以下简称应税消费品),应当分别核算不同税率应税消费品的销售额、销售数量;未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。 第四条纳税人生产的应税消费品,于纳税人销售时纳税。纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。 委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴税款。委托加工的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。 进口的应税消费品,于报关进口时纳税。 第五条消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额。应纳税额计算公式: 实行从价定率办法计算的应纳税额=销售额×比例税率

https://www.doczj.com/doc/3912773210.html, 关于2016年关税调整方案的通知 税委会[2015]23号 海关总署: 《2016年关税调整方案》已经国务院关税税则委员会第六次全体会议审议通过,并报国务院批准,自2016年1 月1 日起实施。 特此通知。 附件:2016年关税调整方案 国务院关税税则委员会 2015年12月4 日附件: 2016年关税调整方案 一、进口关税税率 (一)最惠国暂定税率: 在2015年实施的暂定税率基础上,增加对毛制上衣等商品实施暂定税率;降低太阳镜等商品暂定税率水平;调整电控柴油喷射装置及其零件等商品名称和范围;取消止回阀等商品暂定税率,恢复实施最惠国税率;提高喷气织机等商品暂定税率水平。调整后实施暂定税率的商品见附表1. (二)协定税率及特惠税率: 根据我国与有关国家或地区签署的贸易或关税优惠协定,对原产于冰岛的27个税目商品、原产于瑞士的5923个税目商品、原产于哥斯达黎加的247 个税目商品、原产于秘鲁的1802个税目商品、原产于新西兰的92个税目商品实施进一步降税;增加对原产于香港、澳门特别行政区且已制定优惠原产地标准的各 2 个税目商品实施零关税。调整后有关协定的协定税率见附表2 (一)。对原产于东盟成员国、亚太贸易协定其他成员国(孟加拉、印度、老挝、韩国、斯里兰卡)、

https://www.doczj.com/doc/3912773210.html, 巴基斯坦、新加坡、智利和台湾地区的商品继续实施协定税率,协定税率的商品范围和税率水平维持不变;对原产于埃塞俄比亚、贝宁、布隆迪等国家的商品继续实施特惠税率,特惠税率的商品范围和税率水平维持不变。见附表2 (二)。 二、出口关税税率 降低高纯生铁等商品出口关税,对磷酸等商品不再征收出口关税。调整后征收出口关税的商品见附表3. 三、税则税目 对部分税则税目进行调整,见附表4.调整后,2016年税目数共计8294个。四、实施时间 以上方案,自2016年1 月1 日起实施。 附表:1.进口商品暂定税率表 2.(一)进口商品协定税率表(略) (二)进口商品协定税率、特惠税率表(略) 3.出口商品税率表 4.进出口税则税目调整表

2014年《中华人民共和国海关进出口税则及申报指南》简介 2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。 全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 淘宝海关图书专营店: https://www.doczj.com/doc/3912773210.html,/item.htm?spm=a230r.1.14.92.q52h3C&id=354229 39153 中国海关图书发行网:https://www.doczj.com/doc/3912773210.html,/ 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。

为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货

消费税税目税率表 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

消费税税目及学习时应注意的问题: (一)烟 子目:1.卷烟2.雪茄烟3.烟丝 【注意辨析】卷烟与雪茄烟不是等同概念,有不同的计税方式、税率也不相同。 卷烟生产和进口环节均采用从量加从价的复合计税的方式。 卷烟在批发环节还有一道复合税,适用税率为11%加元/支。 雪茄烟和烟丝执行比例税率,没有批发环节的消费税。 (二)酒 子目:1.白酒2.黄酒3.啤酒4.其他酒 粮食白酒和薯类白酒采用复合计税的方法。

糠麸白酒、其他原料白酒属于其他酒,适用10%的比例税率。 对以蒸馏酒或食用酒精为酒基,具有国食健字或卫食健字文号且酒精度低于38度(含),或以发酵酒为酒基,酒精度低于20度(含)的配制酒,按“其他酒”10%适用税率征收消费税。其他配制酒,按白酒税率征收消费税。 果啤属于啤酒税目。 调味料酒不属于消费税的征税范围。 啤酒(220元/吨和250元/吨)、黄酒采用定额税率。 饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当按250元/吨的税率征收消费税。 【例题·多选题】下列消费品,属于消费税征税范围的有( )。 A.果木酒 B.药酒 C.调味料酒 D.黄酒 E.复制酒 【答案】ABDE (三)化妆品 含美容、修饰类化状品、成套化妆品、高档护肤类化妆品。 【注意】不含舞台、戏剧、影视化妆用的上妆油、卸妆油、油彩。 【例题?多选题】依据消费税的有关规定,下列消费品中属于化妆品税目的有( )。 A.香水、香水精 B.高档护肤类化妆品 C.指甲油、蓝眼油

2018年最新税种、税率大全 增值税增值税采用比例税率形式,可以分为基本税率、低税率和零税率。除此之外,一般纳税人采用简易办法征税和小规模纳税人计算税款时还要用到征收率。01税率1.基本税率——17%销售或进口一般货物、提供应税劳务、提供有形动产租赁服务。2.低税率(1)11%销售或进口税法列举的货物:①生活必需品类——粮食、食用植物油(包括橄榄油)、鲜奶、食用盐、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气和居民用煤炭制品等。②文化用品类:图书、报纸、杂志、音像制品和电子出版物。③农业生产资料类:初级农产品、饲料、化肥(有机肥免税)、农机(不含农机零部件)、农药、农膜。④提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权。(2)6%提供金融服务、生活服务、增值电信服务、现代服务(有形动产租赁、不动产租赁服务除外)、销售无形资产(转让土地使用权除外)。3.零税率即出口规定范围内的货物和发生的跨境应税行为,整体税负为零:单位和个人销售的下列服务和无形资产,适用增值税零税率:(1)国际运输服务(2)航天运输服务(3)向境外单位提供的完全在境外消费的下列服务①研发服务②合同能源管理服务③设计 服务④广播影视节目的制作和发行服务⑤软件服务⑥电路

设计及测试服务⑦信息系统服务⑧业务流程管理服务⑨离 岸服务外包业务⑩转让技术(4)财政部和国家税务总局规定的其他服务。02征收率增值税一般纳税人采用简易征收办法和小规模纳税人发生应税行为时采用。1.基本征收率为3%(1)自2009年1月1日起,增值税小规模纳税人销售货物,提供应税劳务和应税服务,采用3%的征收率征收增值税。(2)自2014年7月1日起,增值税一般纳税人按规定采用简易办法征税的,征收率统一调整为3%。2.减按2%征收增值税小规模纳税人销售自己使用过的固定资产和旧货,减按2%的征收率征收增值税。增值税一般纳税人销售旧货和上述小规模纳税人的征税政策一致;对增值税一般纳税人销售自己使用过的固定资产征税时,要区分固定资产的类型和购入时间,其征税政策如下:(1)销售自己使用过的2013年7 月31日以前购进或自制的小汽车、摩托车和游艇,以及2008年12月31日以前购进或自制的其他固定资产(未抵扣进项税额),依3%征收率减按2%征收增值税。(2)销售自己使用过的2013年8月1日以后购进或自制的小汽车、摩托车和游艇,以及2009年1月1日以后购进或自制的其他固定资产,按正常销售货物适用税率征收增值税。3.按5%征收(1)不动产销售、不动产租赁服务适用5%的简易办法征收增值税。(2)劳务派造服务,按照差额纳税方法依5%的征收率计算缴纳增值税。(3)纳税人以经营租赁方式将土地出租给

乐税智库文档 财税法规 策划 乐税网

关于调整《中华人民共和国海关进出口税则》税目和部分商品适 用税率等有关问题的通知 【标 签】税则税目调整 【颁布单位】海关总署 【文 号】署税﹝1997﹞1060号 【发文日期】1997-12-30 【实施时间】1997-12-30 【 有效性 】全文有效 【税 种】关税 广东分署,各直属海关院校: 国务院决定,自1998年1月1日起调整《中华人民共和国海关进出口税则》(以下简称《税则》)税目请你关接本通知后于1997年12月31日对外公告(公告稿见附件一),现就调整情况及执行中有关问题通知如下: 一部分进口商品《税则》税目调整情况 (一)增加农作物种子机电产品等316个进口商品税目(见附件二); (二)删除8426111084463010和89019010三个税目;将税目190219101902192019021990三个税目合并为19021900一个税目;将8471701184717019两个税目合并为84717010一个税目; (三)根据海关合作理事会《商品名称及编码协调制度注释》,税目89012000的货品名称应为“液货船” 二进口《税则》税目调整后,《进口商品暂定税率表(部分生产设备)》《进口商品暂定税率表(其他商品)》也作相应调整,调整情况详见附件三四其中: (一)<进口商品暂定税率表(部分生产设备)》第123项“加碘盐50KG大包装机”调整为"0.5-1.0KG全自动碘盐小包装机",税率不变(税则号列货品名称技术规格的调整见附件三第78项),并需在国际招标后才能按暂定税率计征进口关税 (二)《进口商品暂定税率表(其他商品)》“光致抗蚀干膜(印刷线路制造用)”中增加税目37024220,暂定税率不变(见附件四第11项) 三进口《税则》税目调整后,《从量税复合税滑准税税率表》相应调整,详见附件五其中,将附件五37024321370242329两个税目的税率调整为43元/平方米 《从量税复合税滑准税税率表》后滑准税计算公式注释中“P”的单位为“美元/吨”

第二部分出口商品关税和暂定税率表 EX①税则号列商品名称(简称)出口税 率(%) 2016年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石20 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25102010 已碾磨磷灰石20 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 25301010 未膨胀的绿泥石10 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 742

附: 消费税税目税率表 税目税率 、烟 1.卷烟 (1)甲类卷烟 (2)乙类卷烟 2.雪茄烟 3.烟丝45%加0.003元/支30%加0.003元/支25% 30% 、酒及酒精 .白酒 .黄酒 .啤酒 (1)甲类啤酒(2)乙类啤酒.其他酒 .酒精20%加0.5元/500克(或者500毫升240元/吨 250元/吨 220元/吨 10% 5% 、化妆品30%、贵重首饰及珠宝玉石 1.金银首饰、铂金首饰和钻石及钻石饰品 2.其他贵重首饰和珠宝玉石5% 10% 、鞭炮、焰火15% 、成品油 .汽油 (1)含铅汽油(2)无铅汽油.柴油 .航空煤油 .石脑油 .溶剂油 .润滑油 .燃料油0.28元/升0.20元/升0.10元/升0.10元/升0.20元/升0.20元/升0.20元/升0.10元/升 、汽车轮胎3% 、摩托车 .气缸容量(排气量,下同)在250毫升(含250毫升)以下的 .气缸容量在250毫升以上的 3%

10% 九、小汽车 1.乘用车 (1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的 (2)气缸容量在1.0升以上至1.5升(含1.5升)的 (3)气缸容量在1.5升以上至2.0升(含2.0升)的 (4)气缸容量在2.0升以上至2.5升(含2.5升)的 (5)气缸容量在2.5升以上至3.0升(含3.0升)的 (6)气缸容量在3.0升以上至4.0升(含4.0升)的 (7)气缸容量在4.0升以上的 2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5% 十、高尔夫球及球具10%十一、高档手表20%十二、游艇10%十三、木制一次性筷子5%十四、实木地板5%

2015年最新消费税税目税率表 税目税率 一、烟 1.卷烟 (1)甲类卷烟(调拨价70元(不含增值税)/条以上(含70元)) (2)乙类卷烟(调拨价70元(不含增值税)/条以下) (3)商业批发 2.雪茄 3.烟丝56%加0.003元/支(生产环节) 36%加0.003元/支(生产环节)11%加0.005元/支(批发环节)36%(生产环节) 30%(生产环节) 二、酒 1.白酒 2.黄酒 3.啤酒 (1)甲类啤酒 (2)乙类啤酒 4.其他酒 5.取消此税目20%加0.5元/500克(或者500毫升)240元/吨 250元/吨 220元/吨 10% 三、化妆品15% 四、贵重首饰及珠宝玉石 1.金银首饰、铂金首饰和钻石及钻石饰品 2.其他贵重首饰和珠宝玉石5% 10% 五、鞭炮、焰火15% 六、成品油(2015年1月13日起) 1.汽油 2.柴油 3.航空煤油 4.石脑油 5.溶剂油 6.润滑油 7.燃料油1.52元/升 1.2元/升 1.2元/升(继续暂缓征收)1.52元/升 1.52元/升 1.52元/升 1.2元/升 七取消此税目八、摩托车 1.气缸容量(排气量,下同)在250毫升 2.气缸容量在250毫升(不含)以上的3% 10% 九、小汽车 1.乘用车

(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的 (2)气缸容量在1.0升以上至1.5升(含1.5升)的 (3)气缸容量在1.5升以上至2.0升(含2.0升)的 (4)气缸容量在2.0升以上至2.5升(含2.5升)的 (5)气缸容量在2.5升以上至3.0升(含3.0升)的 (6)气缸容量在3.0升以上至4.0升(含4.0升)的 (7)气缸容量在4.0升以上的 2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5% 十、高尔夫球及球具10% 十一、高档手表20% 十二、游艇10% 十三、木制一次性筷子5% 十四、实木地板5% 七、涂料(2015年2月1日起) 4% 十五、电池(2015年2月1日起)4% 备注:对无汞原电池、金属氢化物镍蓄电池(又称“氢镍蓄电池”或“镍氢蓄电池”)、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。 2015年12月31日前对铅蓄电池缓征消费税;自2016年1月1日起,对铅蓄电池按4%税率征收消费税。 对施工状态下挥发性有机物(V olatile Organic Compounds,VOC)含量低于420克/升(含)的涂料免征消费税。

序号EX ① 税则号列商品名称 最惠国税率(%) 2016年暂定税率 (%) 101061211改良种用鲸、海豚和鼠海豚;改良种用海牛及儒艮100203033110冻格陵兰庸鲽鱼 105303033200冻鲽鱼,但鱼肝及鱼卵除外122403035100冻鲱鱼,但鱼肝及鱼卵除外102503036300冻鳕鱼,但鱼肝及鱼卵除外102603038910冻带鱼 105703062190未冻的其他岩礁虾和其他龙虾1510803062290未冻的其他鳌龙虾15109ex 03079190活、鲜或冷的象拔蚌14101004041000乳清及改性乳清621105051000填充用羽毛;羽绒1021205119111受精鱼卵 1201308013100鲜或干的未去壳腰果20101408021100鲜或干的未去壳扁桃仁 24101508024190鲜或干的未去壳栗子(板栗除外)25201608024290鲜或干的去壳栗子(板栗除外)25201708025100鲜或干的未去壳阿月浑子果(开心果)1051808025200鲜或干的去壳阿月浑子果(开心果)1051908026190未去壳非种用马卡达姆坚果(夏威夷果)24192008026200去壳马卡达姆坚果(夏威夷果)24192108029020鲜或干的白果252022ex 08029090碧根果24102308044000鲜或干鳄梨25102412119036甘草 602512122190其他适合供人食用的海草及藻类1522612122910马尾藻1522712122990其他海草及藻类 15228ex 12149000其他紫苜蓿(粗粉及团粒除外) 9729ex 12149000以除紫苜蓿外的禾本科和豆科为主的多种混合天然饲草 943013021200甘草汁液及浸膏603115021000牛羊油脂823215029000其他牛羊脂肪 8433ex 15119020固态棕榈硬脂(50度≤熔点≤56度)823415200000粗甘油;甘油水及甘油碱液2063518010000整颗或破碎的可可豆,生的或焙炒的823619011010供婴幼儿食用的零售包装配方奶粉 1553719011090其他供婴幼儿食用的零售包装食品 1553819019000麦精以及细粉、粗粉、粗粒、淀粉或麦精制的其他未列名食品1053921031000酱油 281540ex 21069090乳蛋白部分水解配方、乳蛋白深度水解配方、氨基酸配方、无乳糖配方特殊婴幼儿奶粉2054122072000任何浓度的改性乙醇及其他酒精3054222090000醋及醋酸制得的醋代用品20154323099090其他配制的动物饲料 6.5444ex 24039100再造烟草574045 25020000 未焙烧的黄铁矿 3 1 附表1: 进口商品暂定税率表

海关总署发布2016年第26号文,公告跨境电商零售进出口 商品有关监管事宜 为做好跨境电子商务零售进出口商品监管工作,促进电子商务健康有序发展,根据《海关法》和国家有关政策规定,以及《财政部海关总署国家税务总局关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)、《财政部等11个部门关于公布跨境电子商务零售进口商品清单的公告》(2016年第40号)的有关规定,现就相关海关监管问题公告如下:一、适用范围(一)电子商务企业、个人通过电子商务交易平台实现零售进出口商品交易,并根据海关要求传输相关交易电子数据的,按照本公告接受海关监管。二、企业管理(二)参与跨境电子商务业务的企业应当事先向所在地海关提交以下材料: 1.企业法人营业执照副本复印件; 2.组织机构代码证书副本复印件(以统一社会信用代码注册的企业不需要提供); 3.企业情况登记表,具体包括企业组织机构代码或统一社会信用代码、中文名称、工商注册地址、营业执照注册号,法定代表人(负责人)、身份证件类型、身份证件号码,海关联系人、移动电话、固定电话,跨境电子商务网站网址等。企业按照前款规定提交复印件的,应当同时向海关交验原件。如需向海关办理报关业务,应当按照海关对报关

单位注册登记管理的相关规定办理注册登记。三、通关管理(三)跨境电子商务零售进口商品申报前,电子商务企业或电子商务交易平台企业、支付企业、物流企业应当分别通过跨境电子商务通关服务平台(以下简称服务平台)如实向海关传输交易、支付、物流等电子信息。进出境快件运营人、邮政企业可以受电子商务企业、支付企业委托,在书面承诺对传输数据真实性承担相应法律责任的前提下,向海关传输交易、支付等电子信息。(四)跨境电子商务零售出口商品申报前,电子商务企业或其代理人、物流企业应当分别通过服务平台如实向海关传输交易、收款、物流等电子信息。(五)电子商务企业或其代理人应提交《中华人民共和国海关跨境电子商务零售进出口商品申报清单》(以下简称《申报清单》),出口采取“清单核放、汇总申报”方式办理报关手续,进口采取“清单核放”方式办理报关手续。《申报清单》与《中华人民共和国海关进(出)口货物报关单》具有同等法律效力,相关数据填制要求详见附件1、附件2。(六)电子商务企业应当对购买跨境电子商务零售进口商品的个人(订购人)身份信息进行核实,并向海关提供由国家主管部门认证的身份有效信息。无法提供或者无法核实订购人身份信息的,订购人与支付人应当为同一人。(七)跨境电子商务零售商品出口后,电子商务企业或其代理人应当于每月10日前

消费税税目税率表 税目税率 一、烟 1.卷烟 (1)甲类卷烟(2)乙类卷烟 2.雪茄烟 3.烟丝45%加0.003元/支30%加0.003元/支25% 30% 二、酒及酒精 1.白酒 2.黄酒 3.啤酒 (1)甲类啤酒 (2)乙类啤酒 4.其他酒 5.酒精20%加0.5元/500克(或者500毫升)240元/吨 250元/吨 220元/吨 10% 5% 三、化妆品30% 四、贵重首饰及珠宝玉石 1.金银首饰、铂金首饰和钻石及钻石饰品 2.其他贵重首饰和珠宝玉石5% 10% 五、鞭炮、焰火15% 六、成品油 1.汽油 (1)含铅汽油 (2)无铅汽油 2.柴油 3.航空煤油 4.石脑油 5.溶剂油 6.润滑油 7.燃料油1.4元/升1.0元/升0.8元/升 0.8元/升 1.0元/升1.0元/升1.0元/升0.8元/升 七、汽车轮胎3% 八、摩托车 1.气缸容量(排气量,下同)在250毫升(含250毫升)以下 的 3%

2.气缸容量在250毫升以上的10% 九、小汽车 1.乘用车 (1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的 (2)气缸容量在1.0升以上至1.5升(含1.5升)的 (3)气缸容量在1.5升以上至2.0升(含2.0升)的 (4)气缸容量在2.0升以上至2.5升(含2.5升)的 (5)气缸容量在2.5升以上至3.0升(含3.0升)的 (6)气缸容量在3.0升以上至4.0升(含4.0升)的 (7)气缸容量在4.0升以上的 2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5% 十、高尔夫球及球具10% 十一、高档手表20% 十二、游艇10% 十三、木制一次性筷子5% 十四、实木地板5% 纳税人销售或者进口下列货物,税率为13%: 1.粮食、食用植物油; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品; 3.图书、报纸、杂志; 4.饲料、化肥、农药、农机、农膜; 5.国务院规定的其他货物。

《中华人民共和国海关进出口税则及申报指南》(2014版)2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。 为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》

中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或地区的进口的货物,以及原产于中国境内的进口货物,适用于最惠国税率。 普通进口税率: 原产于适用最惠、协定和特惠税率国家或地区以外的国家或地区

《中华人民共和国海关进出口税则》使用说明 为便于读者查阅,现将《中华人民共和国海关进出口税则》(以下简称《税则》)说明如下: 一、《税则》的第1列为“序号”,从小到大顺次排列,便于统计税号数目;第二列为“商品编码”,以世界海关组织(WCO)编写的《商品名称及编码协调制度(HS)》为蓝本,按八位代码列示,与财政部新近公布的《税则》中的税则号列和《统计目录》中的商品编号完全一致。 二、《商品综合分类表》的第3列为“货品名称”,括号内的文字是对该货品名称的补充描述。 三、《商品综合分类表》的第4列为“普通税率”,栏内数字表示为该货品关税税率的百分比;第5列为“最惠国税率”,第6栏为“协定税率”,第7列为“特惠税率”。这种设置不同于以往的税则,是我国在加入世界贸易组织(WTO)之后,为适应WTO规则而进行的改革。具体的适用原则如下: 普通税率 普通税率适用原产于下述国家或地区以外的国家或地区的进口货物。 最惠国税率 最惠国税率适用原产于与我国共同适用最惠国待遇条款的世贸组织成员国或地区的进口货物;或原产于我国签定有相互给予最惠国待遇条款的双边贸易协定的国家或地区进口的货物。 协定税率 协定税率适用原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。 目前实行协定税率的是对原产于韩国、斯里兰卡和孟加拉3个曼谷协定成员的739个税目的进口商品(即实行曼谷协定税率)。 特惠税率

特惠税率适用原产于与我国签定有特殊优惠关税协定的国家或地区的进口货物。 目前实行特惠税率的对原产于孟加拉的18个税目的进口商品(即实行曼谷协定特惠税率)。 四、关税的一般计算方法如下: 进口关税税额=到岸价格×进口关税税率 出口关税税额=(离岸价格/1+出口关税税率)×出口关税税率 五、《税则》的第8列为“增值税”,栏内数字相应地表示为该项商品的进口环节增值税税率,但仅列示数字部分。 增值税税额=(到岸价格+关税税额+消费税税额)×增值税税率 六、《税则》的第9列为“消费税”①,该栏目项下分为从价消费税与从量消费税,栏内数字相应地分别表示为消费税税率的百分比或消费税单位税额。 从价消费税税额=(到岸价格+关税/1-消费税税率)×消费税税率 从量消费税税额=应税消费品数量×消费税单位税额 适用从量消费税商品的重量与体积换算关系为: 啤酒1吨=988升黄酒1吨=962升 汽油1吨=1388升柴油1吨=1176升 七、《税则》的第10列为“计量单位”。 八、《税则》的第11列为“监管条件”,该栏目表示该项商品在一般贸易进出口时需要向海关提交的监管证件。具体代码所代表的证件名称请查阅前面的“报关自动化系统常用代码表”。

我国调整部分电子产品进口关税税率 https://www.doczj.com/doc/3912773210.html,/n11293472/n11293847/n11301495/11498736.html(2008-11-02) 根据我国加入世界贸易组织的承诺,从2008年1月1日起,我国进一步调整降低了对苯二甲酸等45个税目商品的最惠国关税税率;调整后,我国关税总水平为9.8%,其中,农产品平均关税税率为15.2%;工业品平均关税税率为8.9%。 一、电子产品关税调整概况 根据我国加入世界贸易组织的承诺,自2005年1月1日起,我国已对256个税目的信息技术产品全部实行了零关税;2008年我国未对其它电子产品最惠国关税税率进行调整,只对部分消费类电子产品、元器件及部分电子产品专用原材料进口暂定关税税率和税目进行了调整;根据我国与有关国家的自由贸易区协议,进一步降低了部分电子产品的协定税率;根据内地与香港、澳门更紧密经贸关系的安排,对原产于港、澳地区且完成原产地标准核准的部分电子产品实行了零关税;继续对9个非全税目信息技术产品零关税实行海关核查管理。 二、部分电子产品及电子产品专用原材料暂定税率调整情况 为促进科技进步、企业创新及电子产品产业链向核心产品延伸,2008年我国新增了TFT—LCD液晶显示屏生产用背光模组的光学元件、液晶显示器背光模组用冷阴极灯管、液晶显示屏用原板玻璃、液晶玻璃基板及制造平板显示器用超声波清洗装置等零部件暂定进口关税税率;继续对液晶显示板、等离子显像组件及其零件、光学平板玻璃(厚度0.7毫米以下)、等离子模块生产用高应变点玻璃(应变点在550摄氏度及以上)、导电玻璃、石英玻璃(平整度小于等于1微米)及生产等离子显示屏用的银电极浆料、介质浆料、障蔽浆料、荧光粉浆料等平板显示器生产用零部件、原材料实行暂定税率;此外,还新增了特许权使用凭证(包括软件升级许可证、软件用户许可证等)、印有自动数据处理设备用程序的纸张、接触式图像传感器(扫描头)、热敏打印头、磁带型广播级录像机、光盘型广播级录像机、无线电收音机及其组合机用零件等电子产品2008年暂定进口关税税率。 为促进我国信息产业结构调整,贸易平衡及支持高技术电子产品生产,从2008年1月1日起,我国还进一步调整降低了以下电子产品及电子产品专用原材料2007年暂定进口关税税率,主要有:多晶硅、激光视盘机机芯精密微型电机(直径不超过24毫米,功率<1.5瓦,面振精度≤20微米,步进移动量<34微米、手机用摄像组件(由镜头+CCD/CMOS+数字信号处理电路三部分构成)、摄录一体机、数码相机及手机用取像模块、摄像机、摄录一体机、数码相机的其他零件、贴片滤波器、彩色液晶投影机的镜头及镜头组件、单反数码相机的镜头等。 为促进我国信息产业生产技术发展,从2008年1月1日起,我国继续对以下电子产品及电子产品生产用原材料实行暂定税率,主要有:印制电路板制造用光制抗蚀干馍、光导纤维用涂料、电极浆料(主要成分为银、镍或铜和有机溶剂)、溴的质量百分含量在18%及以上或进口CIF价格高于3800美元/吨的环氧树脂(如溶于溶剂、以纯环氧树脂折算溴的百分含量)、光通信用微光组件的玻璃毛细管、定位管(外径小于3MM)、显示管玻壳及其零件、覆铜板及印刷线路板用铜箔(厚度≤0.15毫米)、计算机直接制版机器、计算机直接制版机器用零件、静电感光式多功能一体机、幅宽>60CM的喷墨印刷设备(可与网络或自动数据处理设备连接)、幅宽>60CM的静电照相印刷设备(激光印刷机、可与网络或自动数据处理设备连接)、自动柜员机出钞器、功率不大于0.5瓦(圆柱形:直径不大于6毫米、高不大于25毫米;扁圆形:直径不大于15毫米,厚不大于5毫米)非用于激光视盘机机芯的微型电机、直流稳压电源(功率小于1千瓦,稳压系数低于万分之一,税号8471所列机器用除外)、具有变流功能的半导体模块、传声器(麦克风)及其座架、单喇叭及多喇叭音箱、闪速存储器型声音录放机、使用半导体媒体的其他声音录放装置、其他声音录制或重放设备、盒式磁带录音机或放声及其他零件、具有刻录功能的激光视盘机机