一、填空(每空4分,共20分)

1.一股股票价值100元,一年以后,股票价格将变为130元或者90元。假设相应的衍生产

品的价值将为U=10元或D=0元。即期的一年期无风险利率为5%。则t=0时的衍生产品

的价格_______________________________。(利用博弈论方法)

2.股票现在的价值为50元,一年后,它的价值可能是55元或40元,一年期利率为4%,

则执行价为45元的看跌期权的价格为___________________。(利用资产组合复制方法)

3.对冲就是卖出________________, 同时买进_______________。

4.Black-Scholes 公式_________________________________________________。

5.我们准备卖出1000份某公司的股票期权,这里.1,30.0,05.0,40,500=====T r X s σ

因此为了对我们卖出的1000份股票期权进行对冲,我们必须购买___________股此公司 的股票。(参考8643.0)100.1(,8554.0)060.1(==N N )

二、计算题

1.(15分)假设股票价格模型参数是:.120,8.0,7.10===S d u 一个欧式看涨期权到期时间,3=t 执行价格,115=X 利率06.0=r 。请用连锁法则方法求出在0=t 时刻期权的价格。

2.(15分)假设股票价格模型参数是:85.0.100,9.0,1.10====p S d u 一个美式看跌期权到期时间,3=t 执行价格,105=X 利率05.0=r 。请用连锁法则方法求出在0=t 时刻期权的价格。

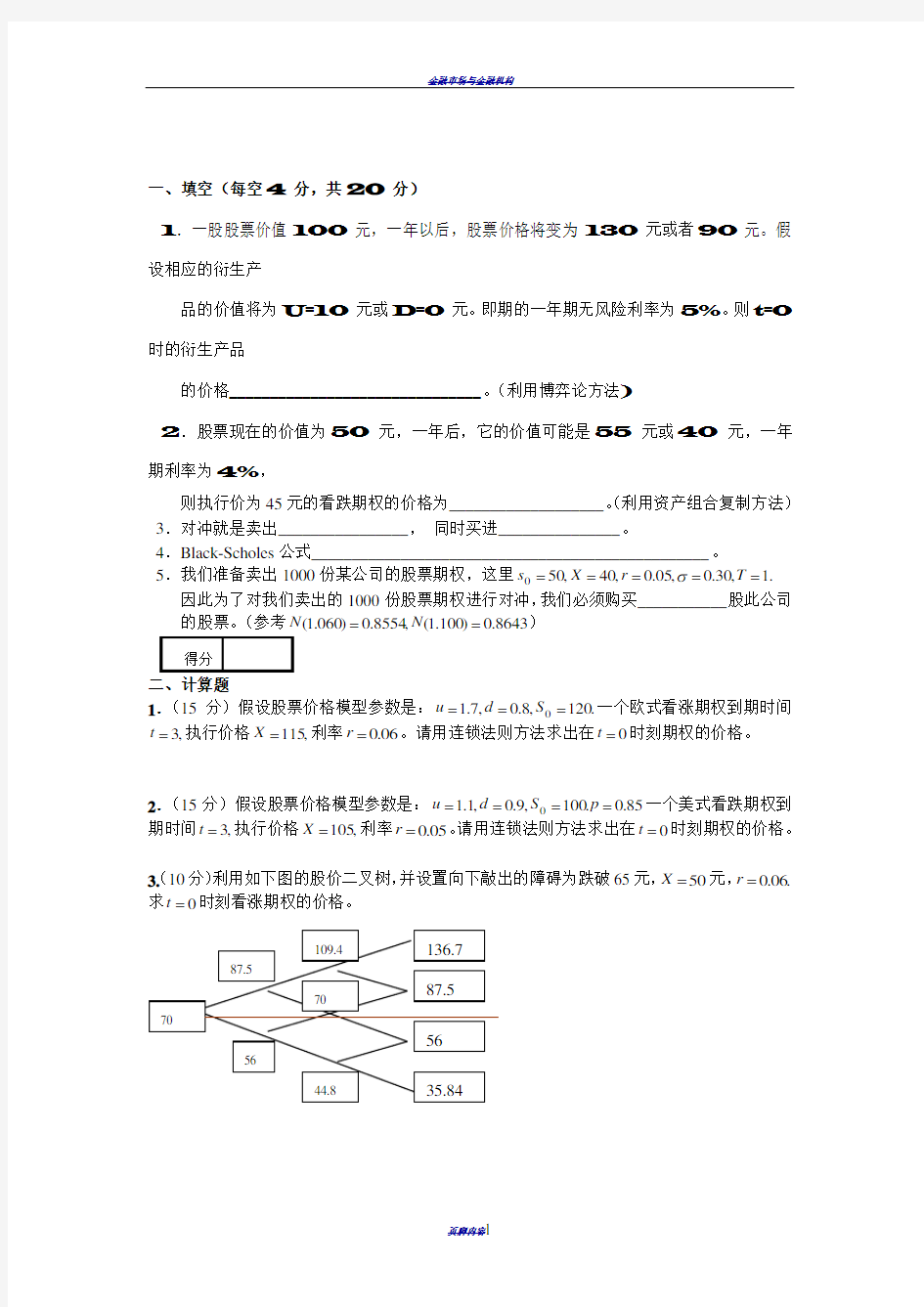

3.(10分)利用如下图的股价二叉树,并设置向下敲出的障碍为跌破65元,50=X 元,.06.0=r 求0=t 时刻看涨期权的价格。

4.(15分)若股票指数点位是702,其波动率估计值,4.0=σ指数期货合约将在3个月后到期,并在到期时用美元按期货价格结算。期货合约的价格是715美元。若执行价是740美元,短期利率为7%,问这一期权的理论价格应是多少?(参考

,5279.0)071922.0(,4721.0)071922.0(==-N N 3936.0)271922.0(=-N ,6064.0)271922.0(=N )

5.(15分)根据已知条件1,05.0,1414.0,40,43=====T r X S σ年,求出期权的价格C (由 Black-Scholes 公式),?,Γ和Θ。3周后,若股票价格44=S ,则根据看涨期权的微分方程

2)(2

1dS dS dt dC Γ+?+Θ≈求出期权的价格新C 。(参考175.0)9358.0(,825.0)9358.0(=-=N N 212.0)7944.0(,788.0)7944.0(=-=N N )

三、证明题(10分)

设),(t S G 是下面方程的解:0212

222=??+??+??S G rS S G S t G σ。该方程不是Black-Scholes 方程, 因为它没有最后一项,.rG - 证明:),(),(t S G e t S V rt =满足Black-Scholes 方程。

一、填空(每空4分,共20分)

1.3.5973元 2.0.96元 3.一分期权、?股股票 4.)()(210d N Xe d N S V rT --= 5.855

二、计算题(共70分)

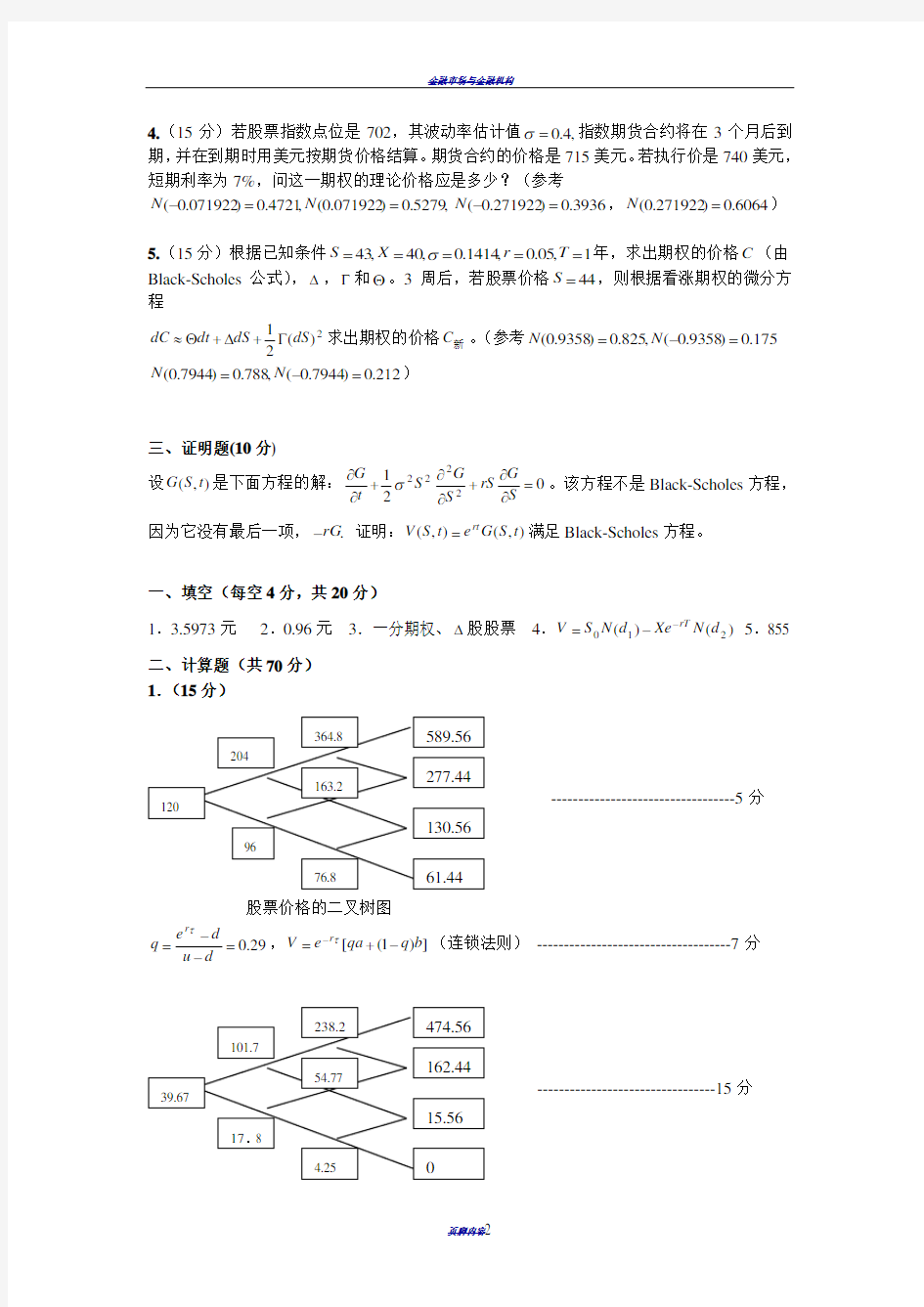

1.(15分)

股票价格的二叉树图

29.0=--=d

u d e q r τ,])1([b q qa e V r -+=-τ(连锁法则) ------------------------------------7分

期权价格的二叉树图

2.(15分)

股票价格的二叉树图

7564.0=--=d

u d e q r τ,])1([b q qa e V r -+=-τ(连锁法则) ------------------------------------7分

期权价格的二叉树图

3.(10分) 25.1705.87==u , 8.070

56==d 58.0=--=d

u d e q r τ,])1([b q qa e V r -+=-τ(连锁法则) ------------------------------------4分

期权价格的二叉树图

4.(15分)

根据 ,715=F 25.0=-τT , 4

.0=

σ, 740=X , 07.0=r 有 ,9662.0=X F 2.0=-τσT ------------------------2分

071922.0)2()ln(2

1-=++=σ

ττσr X F d ,271922.012-=-=τσd d -----------------------6分 得 ,4721.0)(1=d N 3936.0)(2=d N -------------------------10分

48.45))()((21=-=-d XN d FN e G r τ美元 -------------------------15分

5.(15分)

根据已知条件得 ,9358.01=d 7944.02=d 。 -------------------------2分 依据Black-Scholes 公式 49.5=C 。 ------------------------4分 ,825.0)(1==?d N

,042.0221

2

1=-=Γd e T s πσ

.2819.221

)(222-=Γ--=Θ-S d XN re rT σ ------------------------10分

3周后,若股票价格 44=S ,这里 ,523=dt 1=dS , .21.6)(212=Γ+?+Θ+=dS dS dt C C old new -------------------------15分

三、证明题(10分)

把 ),(),(t s V e t s G rt -= 代入到已知方程得

s V rse s V e s t V e t s V re

rt rt rt rt ??+??+??+-----222221),(σ 0)21(2

222=-??+??+??=-rV s V rs s V s t V e rt σ ∴0212

222=-??+??+??rV s V rs s V s t V σ 故 V 满足Black-Scholes 方程。