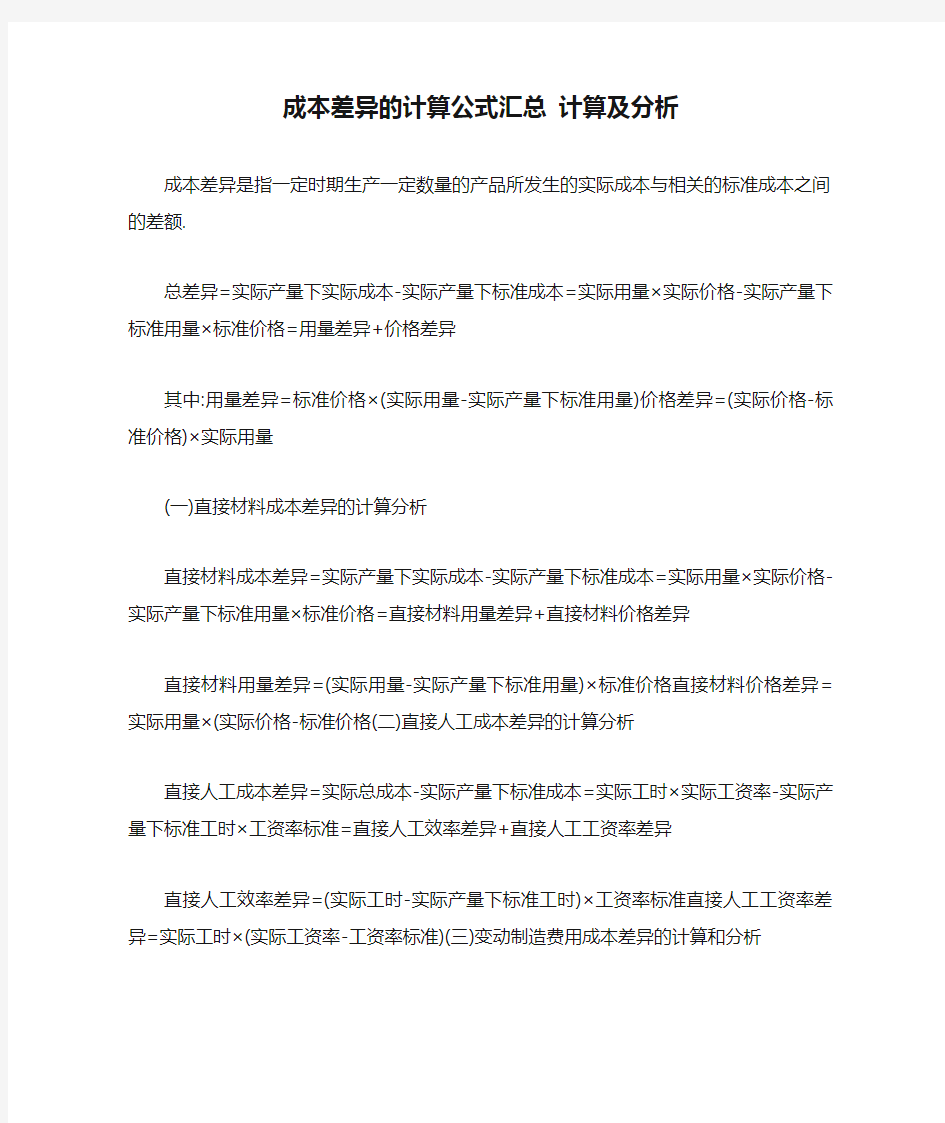

成本差异的计算公式汇总计算及分析

成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.

总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异

其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量

(一)直接材料成本差异的计算分析

直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析

直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异

直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工

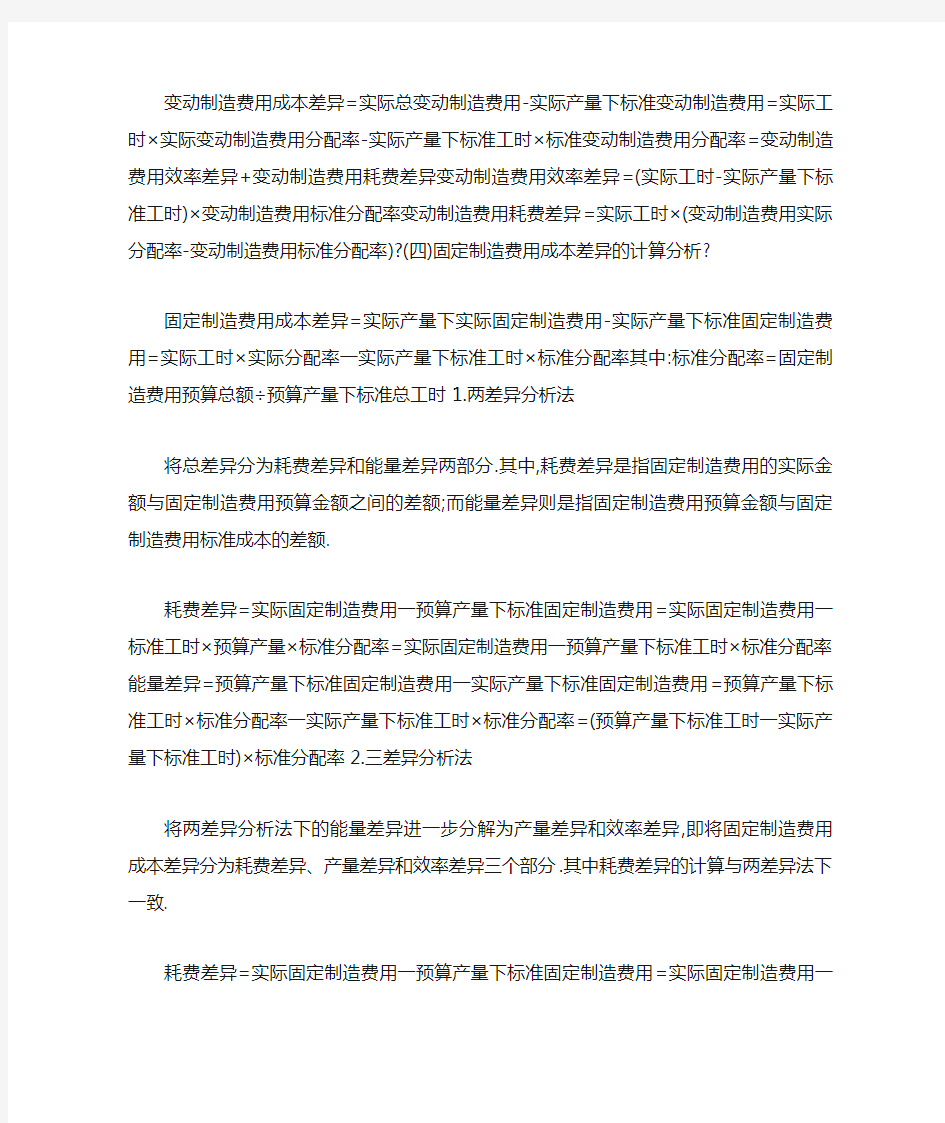

资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?

固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.

耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产

量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法

将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.

耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率

3.基本计算 (1)滴定分析的化学计量关系:tT + bB = cC + dD,nT/nB=t/b (2)标准溶液配制:cT = mT/( VT×MT) (3)标准溶液的标定: (两种溶液) (B为固体基准物质) (4)被测物质质量: (5)有关滴定度计算:T T/B=mB/VT (与物质量浓度的关系) (6)林邦误差公式: pX为滴定过程中发生变化的与浓度相关的参数,如pH或pM; ΔpX为终点pX ep与计量点pX sp之差即ΔpX=pX ep–pX sp; Kt为滴定反应平衡常数即滴定常数; c与计量点时滴定产物的总浓度c sp有关。 3.基本计算 (1)[H+]的计算:一元强酸(碱):若c a(b)≥20[OH-],用最简式:[H+]=c a;[OH-]=c b。 一元弱酸(碱):若cK a(b)≥20K w,c/K a(b)≥500,用最简式,。 多元弱酸(碱):若只考虑第一级离解,按一元弱酸(碱)处理:c a K a1(b1)≥20K w,c/K a1(b1)≥500,用最简式:;。 酸式盐:若 cK a2≥20K w,c≥20K a1,用最简式:。 弱酸弱碱盐:若cK a'≥20K w,c≥20K a,用最简式:。 缓冲溶液:若c a>20[OH-]、c b>20[H+],用最简式: (2)终点误差:强碱滴定强酸的滴定误差公式: 强酸滴定强碱的滴定误差公式: 一元弱酸的滴定误差公式: 一元弱碱的滴定误差公式: (3)冰醋酸为溶剂的标准溶液的浓度校正: 3.基本计算

(1)条件稳定常数:lgK MY'=lgK MY-lgαM -lgαY+ lgαMY (2)滴定曲线上的pM': (3)化学计量点的pM':pM'=×(pCM SP + lgK MY') (4)终点时的pM'(即指示剂的颜色转变点,以pMt表示): pMt = lgKMIn - lgαIn(H)(5)Ringbom误差公式:

图形 常用形体的体积、表面积计算公式 尺寸符号 a-棱於-对角 线S-表両积 K-侧表面积 讥h-边长 0-底面对角线的交点 a上川-边畏 力-高 F-JK S积 0 ■底両中线的交点 y-一个组合三角老的両积 左-组合三角形的个数 0-锻底答对角线交点 此凤-两平行底面的面积 力■底面间更离 。-一个组合梯形的面积 和-组合梯形数 卫-外半径一內 半径 £-柱壁厚度 P-平均半径勺= 内外侧面积 仿积(卩)底面积 (F)表面积(小侧表 面积(仓) /= Q?決h S = 2(c? ? E +a ? % +E ? %) 百度文库?让每个人平等地捉升口我 夙一球半径 ①巳-底面半径 /腰高 兔-球心o 至帝底圆心q 的距 离 对于抛物线形桶体 y = ^-(2D 2+Dd + -d 2) 15 4 对于回形桶仿 7略(仃+八) a,b,c ■半轴 交 叉 柱 体 卩=加(屮一些 心3-下底边长 上底边长 h_上、下底边距离(高) V = -[(2a +勺加+(2甸诃如 6 =—[ab+(a +(?})(& 十劣十 ? 如 6 、 常用图形求面积公式 图形 尺寸符号 而积(F )表而积(S ) Q ■中间断面直径 H -底直径 I-桶高 ¥ r U : 各种税的计算公式 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业: 分析化学(第二版)主要计算公式总结 第二章误差和分析数据处理 (1)误差 绝对误差δ=x-μ相对误差=δ/μ*100% (2)绝对平均偏差: △=(│△1│+│△2│+……+│△n│)/n (△为平均绝对误差;△1、△2、……△n为各次测量的平均绝对误差)。 (3)标准偏差 相对标准偏差(RSD)或称变异系数(CV) RSD=S/X*100% (4)平均值的置信区间: *真值落在μ±1σ区间的几率即置信度为68.3% *置信度——可靠程度 *一定置信度下的置信区间——μ±1σ 对于有限次数测定真值μ与平均值x之间有如下关系: s:为标准偏差 n:为测定次数 t:为选定的某一置信度下的几率系数(统计因子) (5)单个样本的t检验 。 目的:比较样本均数所代表的未知总体均数μ和已知总体均数μ 0计算公式: t统计量: 自由度:v=n - 1 适用条件: (1) 已知一个总体均数; (2) 可得到一个样本均数及该样本标准误; (3) 样本来自正态或近似正态总体。 例1 难产儿出生体重n=35, =3.42, S =0.40, =3.30(大规模调查获得),问相同否? 一般婴儿出生体重μ 解:1.建立假设、确定检验水准α H0:μ = μ0(无效假设,null hypothesis) H1:(备择假设,alternative hypothesis,) 双侧检验,检验水准:α=0.05 ,v=n-1=35-1=34 3.查相应界值表,确定P值,下结论 查附表1,t0.05 / 2.34 = 2.032,t < t0.05 / 2.34,P >0.05,按α=0.05水准,不拒绝H0,两者的差别无统计学意义 (6)F检验法是英国统计学家Fisher提出的,主要通过比较两组数据的方差 S^2,以确定他们的精密度是否有显著性差异。至于两组数据之间是否存在系统误差,则在进行F检验并确定它们的精密度没有显著性差异之后,再进行t 检验。样本标准偏差的平方,即(“^2”是表示平方): S^2=∑(X-X平均)^2/(n-1) 两组数据就能得到两个S^2值,S大^2和S小^2 F=S大^2/S小^2 由表中f大和f小(f为自由度n-1),查得F表, 然后计算的F值与查表得到的F表值比较,如果 F < F表表明两组数据没有显著差异; F ≥ F表表明两组数据存在显著差异 (7)可疑问值的取舍: G检验法 G=S x x 第三章滴定分析法概论 主要化学公式 1、准确度:指测量值与真值之间相互接近的程度,用“误差”来表示。 (1)、绝对误差:测量值x 与真值μ的差值,δ=x -μ (2)、相对误差:指绝对误差在真值中所占的比值,以百分率表示: %100%?=μ δ % 2、精密度:指对同一样品多次平行测量所得结果相互吻合的程度,用“偏差”来表示。 (1)、绝对偏差:d=x i -x (x i 表示单次测量值,x 表示多次测量结果的算术平均值) 平均偏差:d =n d d d d n ++++......321=n x x n i i ∑=-1 (2)、相对偏差: x d ×100% 相对平均偏差: x d ×100% 3、标准偏差:样本标准偏差S= 1 )(2 1 --∑=n x x n i i 相对标准偏差(RSD)%= x s ×100% 例:测定铁矿石中铁的质量分数(以%表示),5次结果分别为:67.48%,67.37%,67.47%,67.43%和67.40%。计算:⑴平均偏差⑵相对平均偏差⑶标准偏差⑷相对标准偏差⑸极差 解:套以上公式 4、平均值的精密度:用平均值的标准偏差来表示n s s x x = 平均值的置信区间:n ts x ± =μ 5、异常值的取舍:Q 检验:Q= 最小 最大紧邻可疑x x x x -- G 检验:s x x G q -= 6、t 检验和F 检验 ⑴题目提供的数据与具体数值μ(权威数据)比较,t 检验: t= n s x μ -,如计算出来的值小于查表值,说明无显著性差异。 ⑵题目提供两组数据比较,问两组数据是否有显著性差异时,F 检+t 检验: F 检验:判断精密度是否存在显著性差异。 F=2 2 21s s (1s 是大方差,2s 是小方差,即1s 〉2s ),计算值小于 说明两组数据的精密度不存在显著性差异,反之就有。 两组数据F 检验无显著性差异后,进行两个样本平均 值的比较:2 12 121n n n n s x x t R +?-= , ) 1()1() 1()1(2122 2121-+--+-= n n n s n s s R , 如果计算出来值小于查表值,表示两测量平均值之间无显著性差异。 7、t f ,α,例,t 8,05.0表示置信度为95%,自由度为8的t 值。 ▲两组数据有无显著性差异的计算步骤: ①利用以上公式求出各组数据的平均值x 、标准差 s == 1 )(2 1 --∑=n x x n i i 、及各组数据的个数n ②F 检验的公式套进去,注意大小分差分别是放在分子和分母上,算F 值 ③与题目提供的F 值比较大小,如果计算出来的F 值小于的话就出个结论:F 计算<F ,所以两组数据的精密度无显著性差异 ④利用上面的公式求) 1()1()1()1(2122 2121-+--+-=n n n s n s s R , 代入2 1212 1n n n n s x x t R +?-= ⑤把计算出来的t 值与题目提供的比较,如果是小于的话就给出个论:无显著性差异. 具体步骤看书上第25页的例题. 8、滴定终点误差:TE(%) = %1001010?-X ?-X ?t p p ck 强酸强碱滴定:K t =1/K w =10 14 (25℃), c=c 2 sp 强酸(碱)滴定弱碱(酸): K t =K a / K w (或K b / K w ), c=c 配位滴定:K t =K MY ′, c=c )(sp M 。 例:0.1000mol/L 的NaOH 滴定20.00ml 的0.1000mol/L 的HCl , 酚酞为指示剂(pHep=9.00),计算滴定误差。 解:根据已知条件计算 一、增值税 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业: 应纳税所得额=产品销售利润+其他业务利润+营业外收入—营业外支出 商业: 应纳税所得额=销售利润+其他业务利润+营业外收入—营业外支出 服务业: 应纳税所得额=业务收入×净额+营业外收入—营业外支出 2、再投资退税: 再投资退税=再投资额×(1—综合税率)×税率×退税率 七、个人所得税: 1、工资薪金所得: 应纳税额=应纳税所得额×使用税率—速算扣除数 2、稿酬所得: 应纳税额=应纳税所得额×使用税率×(1—30%) 分析化学(第二版)主要计算公式汇总 ————————————————————————————————作者: ————————————————————————————————日期: 分析化学(第二版)主要计算公式总结 第二章误差和分析数据处理 (1)误差 绝对误差δ=x-μ相对误差=δ/μ*100% (2)绝对平均偏差: △=(│△1│+│△2│+……+│△n│)/n (△为平均绝对误差;△1、△2、……△n 为各次测量的平均绝对误差)。 (3)标准偏差 相对标准偏差(RSD)或称变异系数(CV) RSD=S/X*100% (4)平均值的置信区间: ?*真值落在μ±1σ区间的几率即置信度为68.3% *置信度——可靠程度?*一定置信度下的置信区间——μ±1σ 对于有限次数测定真值μ与平均值x之间有如下关系:?? s:为标准偏差?n:为测定次数?t:为选定的某一置信度下的几率系数(统计因子) (5)单个样本的t检验 目的:比较样本均数所代表的未知总体均数μ和已知总体均数μ0。 计算公式: t统计量: 自由度:v=n - 1 适用条件: (1)已知一个总体均数; (2) 可得到一个样本均数及该样本标准误; (3)样本来自正态或近似正态总体。 例1难产儿出生体重n=35,=3.42, S =0.40, 一般婴儿出生体重μ0=3.30(大规模调查获得),问相同否? 解:1.建立假设、确定检验水准α H0:μ = μ0 (无效假设,nullhypothesis) H1:(备择假设,alternative hypothesis,) 双侧检验,检验水准:α=0.05 2.计算检验统计量 分析化学主要计算公式总结 第二章误差和分析数据处理 (1)误差 绝对误差δ=x-μ相对误差=δ/μ*100% (2)绝对平均偏差: △=(│△1│+│△2│+……+│△n│)/n (△为平均绝对误差;△1、△2、……△n为各次测量的平均绝对误差)。(3)标准偏差 相对标准偏差(RSD)或称变异系数(CV) RSD=S/X*100% (4)平均值的置信区间: *真值落在μ±1σ区间的几率即置信度为68.3% *置信度——可靠程度 *一定置信度下的置信区间——μ±1σ 对于有限次数测定真值μ与平均值x之间有如下关系: s:为标准偏差 n:为测定次数 t:为选定的某一置信度下的几率系数(统计因子) (5)单个样本的t检验 目的:比较样本均数所代表的未知总体均数μ和已知总体均数μ0。 计算公式: t统计量: 自由度:v=n - 1 适用条件: (1) 已知一个总体均数; (2) 可得到一个样本均数及该样本标准误; (3) 样本来自正态或近似正态总体。 n=35, =3.42, S =0.40, (备择假设 , (6)F检验法是英国统计学家Fisher提出的,主要通过比较两组数据的方差 S^2,以确定他们的精密度是否有显著性差异。至于两组数据之间是否存在系统误差,则在进行F检验并确定它们的精密度没有显著性差异之后,再进行t 检验。样本标准偏差的平方,即(“^2”是表示平方):S^2=∑(X-X平均)^2/(n-1) 两组数据就能得到两个S^2值,S 大^2和S 小^2 F=S 大^2/S 小^2 由表中f 大和f 小(f 为自由度n-1),查得F 表, 然后计算的F 值与查表得到的F 表值比较,如果 F < F 表 表明两组数据没有显著差异; F ≥ F 表 表明两组数据存在显著差异 (7)可疑问值的取舍: G 检验法 G=S x x - 第4章 酸碱滴定法 (1)共轭酸碱对Ka 与Kb 间的关系:KaKb=Kw (2)酸碱型体平衡浓度([ ]),分析浓度(c )和分布系数(δa )之间的关系 (3)一元强酸溶液的pH 的计算 [H + ]= 2 4w 2K c c ++ 精确式 pH=-lg c 近似式 (4)一元弱酸溶液pH 的计算 [H + ]=w a ]HA [K K + 精 确式(5-11) ( 关于[H + ]的一元三次方程) 电如_边長 馬-高 F-底面积 0-底両申銭的交点 卩=FJ — (c -+i H - c) * b+2F 禺="+6+c)*ft ,-一个粗合三箱我的両积 71 -组合三角形的惱 O-锥底备对角護交点 年店-两平行底面的面积 力L 底面间歴畫 "-一个爼舍梯戒的面积 R-组合梯形数 多面体的体积和表面积 体积(茁)庭百积(F ) 表面瞅门侧恚面积(鬲) 图形 尺寸符号 d-刘角爲 表 面积 覇-侧表面积 长 方 扩=Q S=6a 2 CS 血为-边拴 0-底面对角线的交点 V = a*h* h S = 2(a ? b 4-(j ? h +i * ft) £l-2Ma+&) 圆 柱 和 空 心 圆 柱 A 管 去-外宰径 —内半径 £-柱壁區度 p -平均半径 心=内外側面祝 B&- $=2滋?/! +2JC £^ E\ = 2/rR ? h 空心言圆柱: F =凤疋7勺=2叭伤 S=X?4F )JU2/I (用-沔 场=2品第卄) 5=n?/ + F h -盘小高度 怒-毘大高度F-属面举径 尸-廐面半径巾-高卜母爼长 E工-虧面半径巾-高 ”母緩g ■制血+吩2*卩+—!_:cos a 禺F偽十吗) & = + F — ttri y-^^2+ ^+^) 禺■忒迎肝) 卩十押 十试疋■!■/) 球扇r-*e 4宜径 尸■兰直玉■輕:?口」 石6沪 3 6 S =血2 - 夙-球半径 ①巳-底面半径 S ■ 4nJ -2J &, ■ £戊■矽一4了*彷 V a,b,c-半轴 交 叉 圆 柱 体 球 缺 椭 球 体 A 胎 D-中间斷面苴狂 说 -廐直径 『-桶高 = 2冲丘= ST ⑷-Q 护=佩乃 -町 十山2 y~—(3R^3^+h^ $■2鈕 g= 2fviih 十牙叶 4-^) 卫-風总儒平旳半径 0-同环体平均半径 川-凰环体截面言径 r-回环体茁両半径 .—— 圆 环 体 为-球鎂的高 r- 瑋岐半栓 日-平切厨言径 业=曲面"5^ 球破表面积 用于抛物线我桶徘 卩=竺口“+戊4丄护) 15 4 对于园飛确体 卩皤用十吗 各种税的计算公式 (一)增值税 1、一般纳税人 应纳税额=销项税额—进项税销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率)组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 2、进口货物 应纳税额=组成计税价格×税率组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率销售额=含税销售额÷(1+征收率) (二)消费税 1、一般情况: 应纳税额=销售额×税率不含税销售额=含税销售额÷(1+增值税税率或征收率)组成计税价格=(成本+利润)÷(1—消费税率)组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)组成计税价格=(材料成本+加工费)÷(1—消费税税率)组成计税价格=(关税完税价格+关税)÷(1—消费税税率)2、从量计征 物数量×单位完税价×适用税率 从量计征应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 (三)企业所得税 应纳税所得额=收入总额—准予扣除项目金额应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额应纳税额=应纳税所得额×税率月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 (四)个人所得税: 1、工资薪金所得: 应纳税额=应纳税所得额×使用税率—速算扣除数 2、稿酬所得: 应纳税额=应纳税所得额×使用税率×(1—30%) 3、其他各项所得: 应纳税额=应纳税所得额×使用税率 (五)其他税收 1、城镇土地使用税 年应纳税额=计税土地面积(平方米)×使用税率 2、房地产税 离群值的检验方法: (1)Q 检验法:设有n 个数据,其递增的顺序为x 1,x 2,…,x n-1,x n ,其中x 1或x n 可能为 离群值。 当测量数据不多(n=3~10)时,其Q 的定义为 具体检验步骤是: 1) 将各数据按递增顺序排列;2)计算最大值与最小值之差;3)计算离群值与相邻值之差; 4) 计算Q 值;5)根据测定次数和要求的置信度,查表得到Q 表值;6)若Q >Q 表,则舍 去可疑值,否则应保留。 (2)G 检验法: 1)计算包括离群值在内的测定平均值;2)计算离群值与平均值 之差的绝对值 3)计算包括离群值在内的标准偏差S4)计算G 值。 5)若G > G α,n ,则舍去可疑值,否则应保留 (2)平均偏差:绝对偏差绝对值的平均值n x -x d n 1 i i ∑== (3)相对平均偏差:平均偏差占平均值的百分比:100%x d ?= r d (4)标准偏差1 ) (1 2 --= ∑=n x x S n i i (5)相对标准偏差(RSD, 又称变异系数CV )%100?= x S RSD (必考相关大题) 一、偶然误差的正态分布 偶然误差符合正态分布, 正态分布的概率密度函数式: 为了计算和使用方便,作变量代换 (二)平均值的置信区间 我们以x 为中心,在一定置信度下,估计μ值所在的范围)(x tS x ±称为平均值的置信区间: 四、显著性检验 (一) F 检验:比较两组数据的方差(S 2),确定它们的精密度是否存在显著性差异,用于 判断两组数据间存在的偶然误差是否显著不同。(用来做什么?考点) 检验步骤: 计算两组数据方差的比值F , x x 2 2 2)(21)(σ μπσ--==x e x f y σ μ -=x u 令22 21)(u e x f y -==?πσ2221 )( u e u y -= =πφ即n tS x tS x x ±=±=μ) (2122 2 1S S S S F >=min max X -X X X Q 相邻离群-= S X X G -= 离群 税收计算公式汇总: 一、增值税 1.视同销售行为 组成计税价格=成本*(1+成本利润率) 属应征消费税组成价格应加计消费税额 组成计税价格=成本*(1+成本利润率)/(1-消费税税率) 2.纳税人兼营免税项目或非应税项目因无法准确划分不得抵扣的进项税额 不得抵扣的进项税额=当月全部的进项税额*(当月免税项目销售额,非应税项目营业额合计/当月全部销售额,营业额) 委托加工应纳增值税进项税额=加工费*税率 (1)一般纳税人:应交增值税=销项税额-进项税额(抵扣税) 1、一般纳税人应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额× 2、进口货物应纳税额=组成计税价格×税率 组成计税价格=关税完税价格++消费税 3、小规模纳税人:应交增值税=不含税收入×3% 应纳税额=销售额×征收率销售额=含税销售额÷(1+征收率) 二、消费税 (1)从价计税时应纳税额=应税消费品销售额×适用税率 (2)从量计税时应纳税额=应税消费品销售数量×适用税额标准 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 三、营业税:应交营业税=营业收入×税率 下附营业税税率表: 营业税税目税率表(自2009年1月1日起施行) 税目税率 一、交通运输业3% 二、建筑业3% 三、金融保险业5% 四、邮电通信业3% 五、文化体育业3% 六、娱乐业5%-20% 长方形的周长=(长+ 宽)×2 正方形的周长=边长×4 长方形的面积=长×宽 正方形的面积=边长×边长 三角形的面积=底×高÷2 平行四边形的面积=底×高 梯形的面积=(上底+ 下底)×高÷2 直径=半径×2 半径=直径÷2 圆的周长=圆周率×直径 圆的周长=圆周率×半径×2 圆的面积=圆周率×半径×半径 长方体的表面积= (长×宽长×高+宽×高)×2 长方体的体积 =长×宽×高 正方体的表面积=棱长×棱长×6 正方体的体积=棱长×棱长×棱长 圆柱的侧面积=底面圆的周长×高 圆柱的表面积=上下底面面积侧面积 圆柱的体积=底面积×高 圆锥的体积=底面积×高÷3 长方体(正方体、圆柱体)的体积=底面积×高 平面图形 名称符号周长C和面积S 正方形 a—边长 C=4a S=a2 长方形 a和b-边长 C=2(a b) S=ab 三角形 a,b,c-三边长 h-a边上的高 s-周长的一半 A,B,C-内角 其中s=(a b c)/2 S=ah/2 =ab/2·sinC =[s(s-a)(s-b)(s-c)]1/2 =a2sinBsinC/(2sinA) 四边形 d,D-对角线长 α-对角线夹角 S=dD/2·sinα平行四边形 a,b-边长 h-a边的高 α-两边夹角 S=ah =absinα 菱形 a-边长 α-夹角 D-长对角线长 d-短对角线长 S=Dd/2 =a2sinα 梯形 a和b-上、下底长 h-高 m-中位线长 S=(a b)h/2 =mh 圆 r-半径 d-直径 C=πd=2πr S=πr2 =πd2/4 扇形 r—扇形半径 a—圆心角度数 C=2r+2πr×(a/360) S=πr2×(a/360) 弓形 l-弧长 b-弦长 h-矢高 r-半径 α-圆心角的度数 S=r2/2·(πα/180-sinα) =r2arccos[(r-h)/r] - (r-h)(2rh-h2)1/2 税法所有税种计算公式大全 一、各种税的计算公式 一、增值税 1、一般纳税人 应纳税额=销项税额-进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1-消费税税率) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二、消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1-消费税率) 组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)组成计税价格=(材料成本+加工费)÷(1-消费税税率) 组成计税价格=(关税完税价格+关税)÷(1-消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 四、企业所得税 应纳税所得额=收入总额-准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 五、个人所得税: 1、工资薪金所得: 应纳税额=应纳税所得额×适用税率-速算扣除数 2、稿酬所得: 应纳税额=应纳税所得额×适用税率×(1-30%) 3、其他各项所得: 应纳税额=应纳税所得额×适用税率 六、其他税收 1、城镇土地使用税 年应纳税额=计税土地面积(平方米)×适用税率 2、房地产税 年应纳税额=应税房产原值×(1-扣除比例)×1.2% 或年应纳税额=租金收入×12% 3、资源税 年应纳税额=课税数量×单位税额 4、土地增值税 增值税=转让房地产取得的收入-扣除项目 基本计算 (1)绝对误差:δ=x-μ (2)相对误差:相对误差=(δ/μ)×100% 或相对误差=(δ/x)×100%(3)绝对偏差:d = x i- (4)平均偏差: (5)相对平均偏差: (6)标准偏差:或 (7)相对标准偏差: (8)样本均值与标准值比较的t 检验: (9)两组数据均值比较的t检验: (10)两组数据方差比较的F检验:(S1>S2) (11)可疑数据取舍的Q检验: (12)可疑数据取舍的G检验: 3.基本计算 (1)滴定分析的化学计量关系:tT + bB = cC + dD,nT/nB=t/b (2)标准溶液配制:cT = mT/( VT×MT) (3)标准溶液的标定: (两种溶液) (B为固体基准物质) (4)被测物质质量: (5)有关滴定度计算:T T/B=mB/VT (与物质量浓度的关系) (6)林邦误差公式: pX为滴定过程中发生变化的与浓度相关的参数,如pH或pM; ΔpX为终点pX ep与计量点pX sp之差即ΔpX=pX ep–pX sp; Kt为滴定反应平衡常数即滴定常数; c与计量点时滴定产物的总浓度c sp有关。 3.基本计算 (1)[H+]的计算:一元强酸(碱):若c a(b)≥20[OH-],用最简式:[H+]=c a;[OH-]=c b。 一元弱酸(碱):若cK a(b)≥20K w,c/K a(b)≥500,用最简式,。 多元弱酸(碱):若只考虑第一级离解,按一元弱酸(碱)处理:c a K a1(b1)≥20K w,c/K a1(b1)≥500,用最简式:;。 酸式盐:若cK a2≥20K w,c≥20K a1,用最简式:。 弱酸弱碱盐:若cK a'≥20K w,c≥20K a,用最简式:。 缓冲溶液:若c a>20[OH-]、c b>20[H+],用最简式: (2)终点误差:强碱滴定强酸的滴定误差公式: 强酸滴定强碱的滴定误差公式: 一元弱酸的滴定误差公式: 一元弱碱的滴定误差公式: (3)冰醋酸为溶剂的标准溶液的浓度校正: 3.基本计算 (1)条件稳定常数:lgK MY'=lgK MY-lgαM -lgαY+ lgαMY 创作编号: GB8878185555334563BT9125XW 创作者:凤呜大王* 一、增值税 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业: 应纳税所得额=产品销售利润+其他业务利润+营业外收入—营业外支出 商业: 应纳税所得额=销售利润+其他业务利润+营业外收入—营业外支出 服务业: 应纳税所得额=业务收入×净额+营业外收入—营业外支出 2、再投资退税: 页脚内容 1、准确度:指测量值与真值之间相互接近的程度,用“误差”来表示。 (1)、绝对误差:测量值x 与真值μ的差值,δ=x -μ (2)、相对误差:指绝对误差在真值中所占的比值,以百分率表示: %100%?=μ δ % 2、精密度:指对同一样品多次平行测量所得结果相互吻合的程度,用“偏差”来表示。 (1)、绝对偏差:d=x i -x (x i 表示单次测量值,x 表示多次测量结果的算术平均值) 平均偏差:d =n d d d d n ++++......321=n x x n i i ∑=-1 (2)、相对偏差: x d ×100% 相对平均偏差: x d ×100% 3、标准偏差:样本标准偏差S= 1 )(2 1 --∑=n x x n i i 相对标准偏差(RSD)%= x s ×100% 例:测定铁矿石中铁的质量分数(以%表示),5次结果分别为:67.48%,67.37%,67.47%,67.43%和67.40%。计算:⑴平均偏差⑵相对平均偏差⑶标准偏差⑷相对标准偏差⑸极差 解:套以上公式 4、平均值的精密度:用平均值的标准偏差来表示n s s x x = 平均值的置信区间:n ts x ± =μ 5、异常值的取舍:Q 检验:Q= 最小 最大紧邻可疑x x x x -- G 检验:s x x G q -= 6、t 检验和F 检验 ⑴题目提供的数据与具体数值μ(权威数据)比较,t 检验: t= n s x μ -,如计算出来的值小于查表值,说明无显著性差异。 ⑵题目提供两组数据比较,问两组数据是否有显著性差异时,F 检验+t 检验: F 检验:判断精密度是否存在显著性差异。 F= 22 21s s (1s 是大方差,2s 是小方差,即1s 〉2s ),计算值小于,说明 两组数据的精密度不存在显著性差异,反之就有。 两组数据F 检验无显著性差异后,进行两个样本平均 值的比较:2 12 121n n n n s x x t R +?-= , ) 1()1() 1()1(2122 2121-+--+-= n n n s n s s R , 如果计算出来值小于查表值,表示两测量平均值之间无显著性差异。 7、t f ,α,例,t 8,05.0表示置信度为95%,自由度为8的t 值。 ▲两组数据有无显著性差异的计算步骤: ①利用以上公式求出各组数据的平均值x 、标准差s == 1 )(2 1 --∑=n x x n i i 、 及各组数据的个数n ②F 检验的公式套进去,注意大小分差分别是放在分子和分母上,计 算F 值 ③与题目提供的F 值比较大小,如果计算出来的F 值小于的话就给出 个结论:F 计算<F ,所以两组数据的精密度无显著性差异 ④利用上面的公式求) 1()1()1()1(2122 2121-+--+-=n n n s n s s R , 代入2 1212 1n n n n s x x t R +?-= ⑤把计算出来的t 值与题目提供的比较,如果是小于的话就给出个结论:无显著性差异. 具体步骤看书上第25页的例题. 8、滴定终点误差:TE(%) = %1001010?-X ?-X ?t p p ck 强酸强碱滴定:K t =1/K w =10 14 (25℃), c=c 2 sp 强酸(碱)滴定弱碱(酸): K t =K a / K w (或K b / K w ), c=c sp 配位滴定:K t =K MY ′, c=c )(sp M 。 例:0.1000mol/L 的NaOH 滴定20.00ml 的0.1000mol/L 的HCl ,以酚 酞为指示剂(pHep=9.00),计算滴定误差。 解:根据已知条件计算 (1) c sp =n/V=(20.00mlx0.1000mol/L)/(20.00mlx2) =0.05000mol/ml (2)pHep=9.00,强酸强碱的pHsp=7.00, ΔpH =2.00 1410=t K ,c=c 2sp (3)带入公式,求得:TE(%) 9、滴定度(T B T V m T B = /),例: Fe O Cr K T /7 22=0.05321g/ml ,表示每 税务会计公式大全 增值税计算方法 1、直接计税法 应纳增值税额:=增值额×增值税税率 增值额:=工资+利息+租金+利润+其他增值项目-货物销售额的全值-法定扣除项目购入货物金额 2、间接计税法 扣除税额=扣除项目的扣除金额×扣除税率 (1)、购进扣税法 1、销项税额=销售额×税率 销售额=含税销售额/(1+税率) 组成计税价格=成本×(1+成本利润率) 甲类卷烟 10%乙类卷烟 5% 雪茄烟 5% 护肤护发品 5% 烟丝 5% 鞭炮、焰火 5% 粮食白酒 10% 贵重首饰及珠宝宝石 6% 薯类白酒 5% 汽车轮胎 5% 其他酒 5% 小轿车 8% 酒精 5% 越野车 6% 化妆品 5% 小客车 5% 2、进项税额 不得抵扣的进项税额=当月全部进项税额×当月免税项目销售额、非应税项目营业额合计/当月全部销售额、营业额合计 小规模纳税人应纳增值税额 小规模纳税人应纳增值税额=销售额×征收率 销售额=含税销售额/(1+征收率) 销售额=含税收入/(1+增值税征收率) 进口货物应纳增值税额 进口货物应纳增值税额=组成计税价格×税率 组成计税价格=关税免税价格+关税+消费税 营业税额 应纳营业税额=营业额×税率 计税价格=营业成本或工程成本×(1+成本利润率)/(1-营业税税率) 消费税额 1、从价定率的计算 实行从价定率办法计算的应纳消费税额=销售额×税率 (1)、应税消费品的销售额=含增值税的销售额/(1+增值税税率或征收率) (2)、组成计税价格=(成本+利润)/(1-消费税率) (3)、组成计税价格=(材料成本+加工费)/(1-消费税率) (4)、组成计税价格=关税完税价格+关税+应纳消费税税额 (5)、组成计税价格=(关税完税价格+关税)/(1-消费税税率) 2、从量定额的计算 实行从量定额办法计算的应纳消费税额=销售数量×单位数额 资源税额 应纳税额=课税数量×单位税额 企业所得税额 应纳税额=应纳税所得额×税率 应纳税所得额=收入总额-准予扣除项目金额 应纳税所得额=利润总额+(-)税收调整项目金额 利润总额=收入总额-成本、费用、损失 新企业企业所得税法允许的扣除项目 1、企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除; 2、合理的职工工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与任职或者受雇有关的其他支出; 3、满足规定条件的坏账损失可以扣除; 4、资产盘亏、毁损、报废净损失减除责任人赔偿和保险赔款后的余额,经税务机关批准后可以扣除; 5、业务招待费按当年实际发生额的50%扣除; 6、企业发生的不需要资本化的借款费用,在生产、经营期间,向金融企业借款的利息支出,准予扣除;向非金融企业借款的利息支出,不高于按照金融企业同期贷款基准利率计算的数额的部分,准予扣除; 1. 绝对误差:测量值与真实值之间的差值,即,误差越小,表示测量值与真实值越接近,准确度越高;反之,误差越大,准确度越低.当测量值大于真实值时,误差为正值,表示测定结果偏高;反之,误差为负值,表示测定结果偏低.相对误差:指绝对误差相 当于真实值的百分率,表示为:,相对误差有大小,正负之 分. 2. 偏差(d)表示测量值(x)与平均值()的差值:.平均偏差:单次测定偏差的绝对值的平均值: 单次测定结果的相对平均偏差为:. 3. 单次测定的标准偏差的表达式是: 相对标准偏差亦称变异系数:. 4. 精密度偏差偶然误差增加平行实验次数 准确度误差系统误差针对产生的途径减免 5. 设测量值为A,B,C,其绝对误差为相对误差为,标准偏差为,计算结果用R表示,R的绝对误差为,相对误差为,标准偏差为. ⑴系统误差的传递公式 ①加减法:若分析结果的计算公式为,则. 如果有关项有系数,例如,则为. ②乘除法:若分析结果的计算公式,则,如果计算公式带有系数,如 ,同样可得到. 即在乘除运算中,分析结果的相对系统误差等于各测量值相对系统误差的代数和. ③指数关系:若分析结果R与测量值A有如下关系,其误差传递关系为, 即分析结果的相对系统系统误差为测量值的相对系统误差的指数倍. ④对数关系:若分析结果R与测量值A有下列关系,其误差传递关系式为 . ⑵随机误差的传递,随机误差用标准偏差s来表示最好,因此均以标准偏差传递. ①加减法:若分析结果的计算是为R=A+B-C,则.即在加减运算中,不论是相加还是相减,分析结果的标准偏差的平方(称方差)都等于各测量值的标准差平方和.对于一般情况,,应为. ②乘除法:若分析结果的计算式为,则,即在乘除运算中,不论是相乘还是相除,分析结果的相对标准偏差的平方等于各测量值的相对标准偏差的平方之和.若有关项有系数,例如,其误差传递公式与上式相同. ③指数关系:若关系式为,可得到或. ④对数关系:若关系式为,可得到. 6. 如果分析结果R是A,B,C三个测量数值相加减的结果,例如,则极值误差为 ,即在加减法运算中,分析结果可能的极值误差是各测量值绝对 误差的绝对值加和.如果分析结果R是A,B,C三个测量数值相乘除的结果,例如,则极值误差为,即在乘除运算中,分析结果的极值相对误差等于各测量 值相对误差的绝对值之和. 7. 有效数字问题. 在分析化学中常遇到pH, pM,lgK等对数值,其有效数字位数取决于小数部分(尾数)数字的位数,因整数部分(首数)只代表该数的方次.例如,pH=10.28,换算为浓度时,应为,有效数字的位数是两位,不是四位. “四舍六入五成双”规则规定,当测量值中被修约的数字等于或小于4时,该数字舍去;等于或大于6时,则进位;等于5时,要看5前面的数字,若是奇数则进位,若是偶数则将5舍掉,即修约后末位数字都成为偶数;若5后面还有不是“0”的任何数,则此时无论5的前面是奇数还是偶数,均应进位. 8. 有效数字运算规则: ⑴加减法:几个数据相加或相减时,有效数字位数的保留,应以小数点后位数最少的数据为准,其他的数据均修约到这一位.其根据是小数点后位数最少的那个数的绝对误差最大.注意:先修约,在计算. ⑵几个数字相乘除时,有效数字的位数应以几个数中有效数字位数最少的那个数据为准.其根据是有效数字位数最少的那个数的相对误差最大.同样,先修约,再计算.在乘除法的运算中,经常会遇到9以上的大数,如9.00,9.86它们的相对误差的绝对值约为0.1%,与10.06,12.08这些四位有效数字的数值的相对误差绝对值接近,所以通常将它们当作四位有效数字的数值处理。 9. 频数分布: ⑴离散特性,最好的表示方法是标准偏差s,它更能反映出大的偏差,也即离散程度.当测量次数为无限多次时,其标准偏差称为总体标准偏差,用符号来表示,计算公式为 ,式中的为总体平均值. ⑵集中趋势:当数据无限多时将无限多次测定的平均值称为总体平均值,用符号表示,则税收计算公式(全)

分析化学第二版主要计算公式汇总共15页

分析化学公式和计算

税收计算公式

分析化学第二版主要计算公式汇总

分析化学计算公式汇总

常用面积体积计算公式大全

税法计算公式大全

(整理)分析化学复习资料公式

最新版税收计算公式汇总

图形各面积、体积计算公式大全

税法所有税种计算公式大全71510

分析化学公式精选.

税收计算公式

分析化学公式和计算

税务计算公式大全(全)

最新武汉大学分析化学总结

相关主题

文本预览