企业经济责任审计,是指依据国家规定的程序、方法和要求,对企业负责人任职期间其所在企业资产、负债、权益和损益的真实性、合法性和效益性及重大经营决策等有关经济活动,以及执行国家有关法律法规情况进行的监督和评价的活动。――《中央企业经济责任审计管理暂行办法》

企业经济责任审计的内容:

企业负责人任职期间企业经营成果的真实性;

企业负责人任职期间企业财务收支核算的合规性;

企业负责人任职期间企业资产质量变动状况;

企业负责人任职期间对企业有关经营活动和重大经营决策负有的经济责任;

企业负责人任职期间企业执行国家有关法律法规情况;

企业负责人任职期间企业经营绩效变动情况。

·强调了任期经济责任审计应以企业财务收支审计为基础

――国资委《中央企业经济责任审计管理暂行办法》的规定

(1)企业经营成果的真实性

企业经营成果的真实性是指企业负责人任职期间会计核算是否准确,企业财务决算编报范围是否完整,企业经济成果是否真实可靠,以及企业计提资产减值准备与资产质量是否相匹配。主要内容包括:

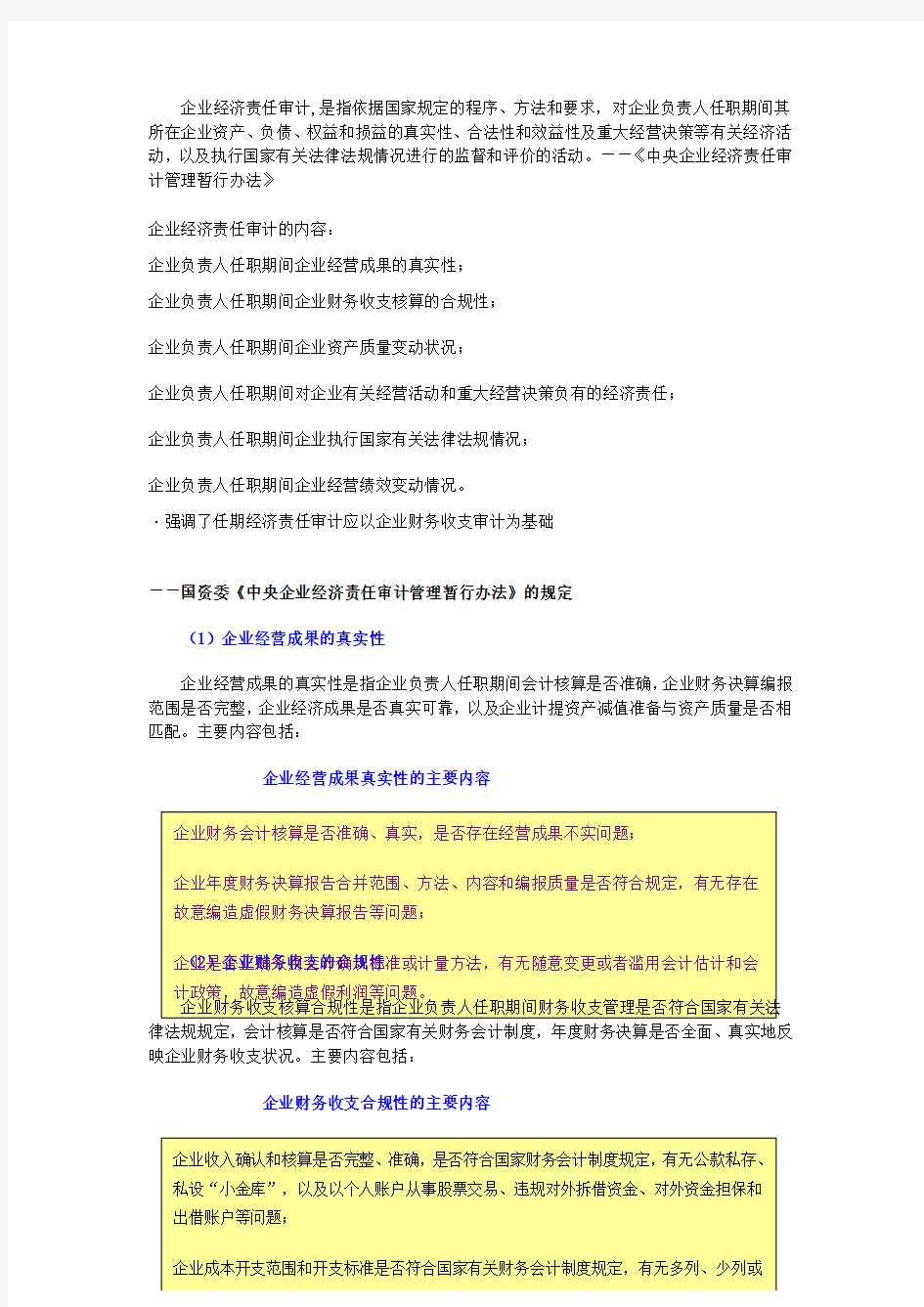

企业经营成果真实性的主要内容

律法规规定,会计核算是否符合国家有关财务会计制度,

年度财务决算是否全面、真实地反映企业财务收支状况。主要内容包括:

企业财务收支合规性的主要内容

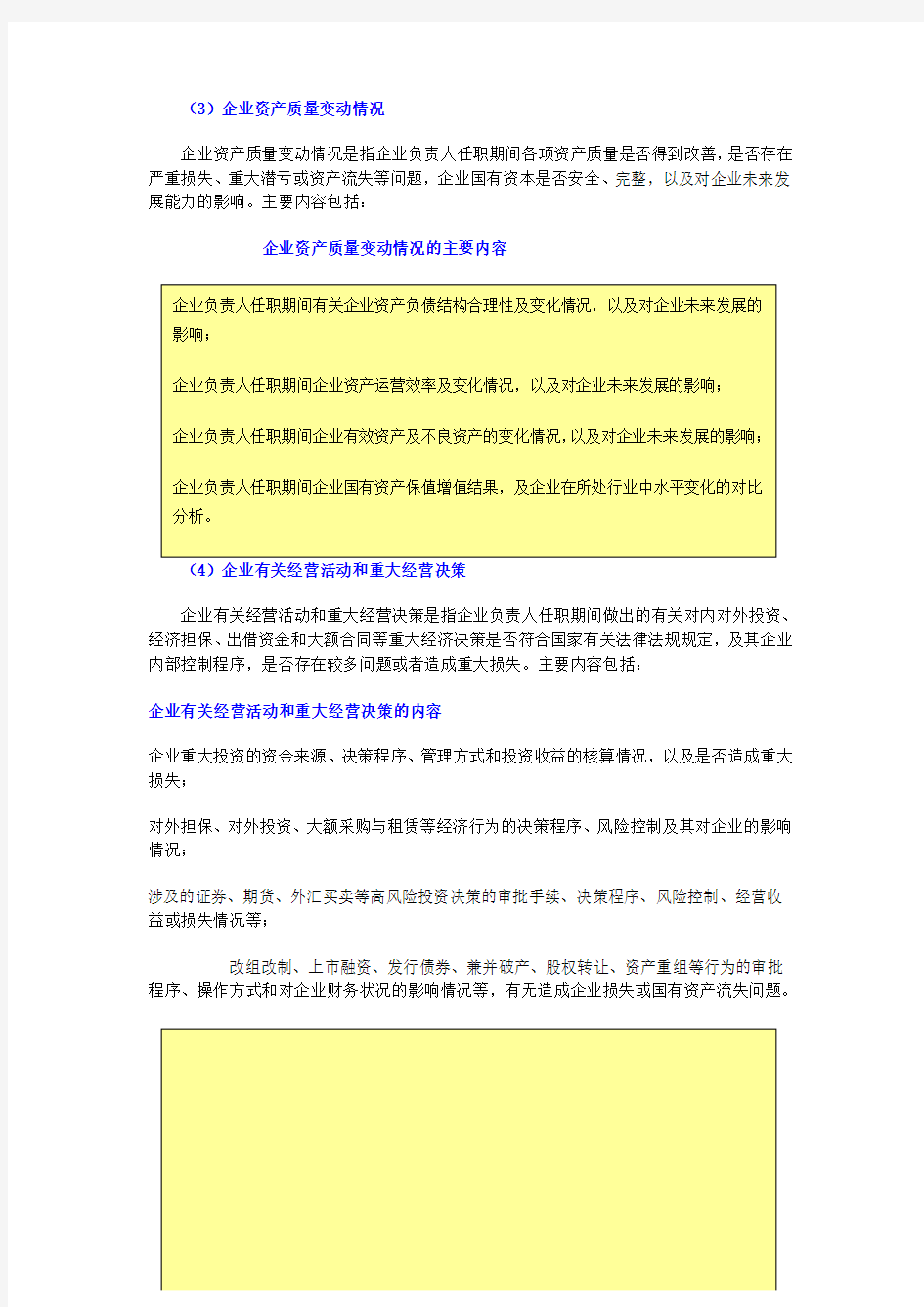

(3)企业资产质量变动情况

企业资产质量变动情况是指企业负责人任职期间各项资产质量是否得到改善,是否存在严重损失、重大潜亏或资产流失等问题,企业国有资本是否安全、完整,以及对企业未来发展能力的影响。主要内容包括:

企业资产质量变动情况的主要内容

(4)企业有关经营活动和重大经营决策

企业有关经营活动和重大经营决策是指企业负责人任职期间做出的有关对内对外投资、经济担保、

出借资金和大额合同等重大经济决策是否符合国家有关法律法规规定,及其企业内部控制程序,是否存在较多问题或者造成重大损失。主要内容包括:

企业有关经营活动和重大经营决策的内容

企业重大投资的资金来源、决策程序、管理方式和投资收益的核算情况,以及是否造成重大损失;

对外担保、对外投资、大额采购与租赁等经济行为的决策程序、风险控制及其对企业的影响情况;

涉及的证券、期货、外汇买卖等高风险投资决策的审批手续、决策程序、风险控制、经营收益或损失情况等;

改组改制、上市融资、发行债券、兼并破产、股权转让、资产重组等行为的审批

程序、操作方式和对企业财务状况的影响情况等,有无造成企业损失或国有资产流失问题。

(5)遵纪守法情况

企业经济责任审计要认真检查企业负责人及企业执行国家有关法律法规情况,核实企业负责人及企业有无违反国家财经法纪,以权谋私,贪污、挪用、私分公款,转移国家资财,行贿受贿和挥霍浪费等行为,以及弄虚作假、骗取荣誉和蓄意编制虚假会计信息等重大问题。

(6)企业绩效变动情况

企业经济责任审计在全面核实企业各项资产、负债、权益、收入、费用、利润等账务的基础上,依据国家有关经营绩效评价政策规定,对企业负责人任职期间经营成果和经营业绩,以及企业资产运营和回报情况进行客观、公正和准确的综合评判。

企业经济责任审计的重点内容:

资产、负债、损益的真实性、合法性

任期内主要经济指标的完成情况和真实性

任期内重大经

营决策的科学性、有效性

任期内国有资

产保值增值情况 任期内企业管理和遵纪守法情况 企业领导人员

的廉洁自律情况 经济责任审计评

价:

审计机构必须针对经济责任审计

的特点,在对审计事项进行核实的基

础上,需要分清有关经济责任界限,

对被审计单位领导人员经济责任作出

正确、客观的评价

经济责任审计评价通用流程如下:

评价资产质量(包括资产营业效益指

标和资产营运效率指标)

――中天恒会计师事务所

国有企业经济责任审计评价的主要内容:

对企业会计资料的真实性作出评价

企业绩效情况评价

企业重大经济决策情况评价

企业内控制度评价

企业遵守财经法纪情况的评价

企业领导人员廉洁自律情况的评价

――《国有企业及国有控股企业领导人员经济责任审计的内容与方法》

任期经济责任审计指标

任期经济责任审计指标是审计人员为了正确评价企业领导人员任期业绩,明确经济责任,在审计过程中通过数理计算方式取得的综合反映被审计企业领导人员任期内总体或某一方面经济活动的数量、质量情况的概括性数据。在此基础上建立的由一系列相互联系的指标构成的整体,称为任期经济责任审计评价指标体系。

指标分析对比的形式主要有:

实际指标同计划(预算)指标比较,以确定计划、任务的完成情况。这是衡量被审计人工作业绩大小的标志。

本期实际指标和上期(或上年同期或历史最好水平)的实际指标比较,可以从有关指标的变动中了解被审计人任职期间工作的努力程度,了解被审计单位的发展趋势和管理方面的改进情况。

如何设计任期经济责任审计评价指标与标准

基本思路

一个目标

任期经济责任审计评价指标体系要为任期经济责任审计的总体目标服务。

两套体系

任期经济责任审计评价指标体系和任期经济责任审计评价标准体系。

三类指标基本指标、辅助指标、选择指标。

四个重点评价系统

任期会计责任审计评价体系,任期国有资产的安全、完整和保值增值责任审计评价体系,重大经营决策责任审计评价体系,任期经济目标完成责任审计评价体系。

五种经济责任

对单位会计资料真实性、完整性所负有的会计责任、对国有资产保值增值的责任、对单位实行科学有效管理的责任、对单位重大经济决策实行科学化民主化决策的责任、单位遵纪守法及个人廉洁自律的责任。

六个界限

前任与现任责任的界限、集体与个人责任的界限、主管与直接的界限责任的界限、主观与客观责任的界限、错误与舞弊责任的界限、违纪与违规责任的界限。

七项基本要素

任期会计责任,国有资产安全完整及保值增值责任,任期经济目标完成责任,重大经营决策责任,内控制度建立健全及执行责任,单位遵守财经法规责任,领导人员廉政自律责任。

指标的选择与建立

Kpi指标相关会计科目真实性的审核

评价指标与标准的建立运用

评价的加强()

审计重点的转移-应以企业财务收支审计为基础主要经济指标的完成情况和真实性

企业经济责任审计的重点内容:

资产、负债、损益的真实性、合法性

任期内主要经济指标的完成情况和真实性

任期内重大经营决策的科学性、有效性

任期内国有资产保值增值情况

任期内企业管理和遵纪守法情况

企业领导人员的廉洁自律情况

企业有关经营活动和重大经营决策的内容

企业重大投资的资金来源、决策程序、管理方式和投资收益的核算情况,以及是否造成重大损失;

对外担保、对外投资、大额采购与租赁等经济行为的决策程序、风险控制及其对企业的影响情况;

涉及的证券、期货、外汇买卖等高风险投资决策的审批手续、决策程序、风险控制、经营收益或损失情况等;

改组改制、上市融资、发行债券、兼并破产、股权转让、资产重组等行为的审批程序、操作方式和对企业财务状况的影响情况等,有无造成企业损失或国有资产流失问题。