财政 金融 投资

[收稿日期]2005-09-28

[作者简介]赵冬青(1972-),女,山东泰安人,清华大学经济管理学院博士研究生,研究方向是公司金融。

中国上市公司的负债结构与行业特征:实证证据

赵冬青

(清华大学经济管理学院,北京100084)

[摘 要]文章对我国上市公司1991~2003年的负债结构进行了全面分析。1997年以后上市公司的平均流动负债率和总负债率都呈上升趋势。与世界上其他发达国家和发展中国家相比,我国上市公司的总负债率偏低,但是短期负债率高,而长期负债率低。上市公司的低长期负债与我国公司债券市场不发达、缺少中长期债务市场有关。非参数方差分析和简单回归分析都发现不同行业的上市公司的负债水平存在显著差异。

[关键词]资本结构;负债结构;静态权衡理论

[中图分类号]F832.5 [文献标识码]A [文章编号]1007-9556(2005)06-0097-05

Debt Structure of Listed Compan ies and Their Industrial Features:

Some Empirical Evidences

Z HAO Dong-qing

(School of Economic Management,Qinghua Universi ty,Beijing 100084,China)

Abstract:Analyzes of the debt structure of the publicly traded companies of China in the 1991-2003period see an increasing trend in the average current deb t ratio and total debt rati o after https://www.doczj.com/doc/6c13626549.html,pared with other countries,the gross deb t ratio of Chinese corporations is low,but it features a lower long-term debt ratio and a higher short-term debt ratio.The causes can be found in the underdeveloped corpo -rate debt market and lack of long-term debt https://www.doczj.com/doc/6c13626549.html,ing the non-parametric variance analysis and OLS analysis,this paper finds that the industry factors have a significant i nfluence on the leverage ratios.

Key Words:capital structure;debt s tructure;static tradeoff theory

一、引言

资本结构是公司财务中非常古老的问题,从Modigliani &Miller(1958)的开创性文章发表以来,很多理论试图从不同的角度来解释资本结构问题,其中静态权衡理论(Static Tradeoff Theory )是非常流行的解释之一。按照这一理论,企业存在最优资本结构,最优资本结构是权衡负债的税收好处与过度负债的财务困境成本的结果。公司的融资能力以及破产的可能性都与行业的特点以及行业的竞争程度有关,所以,静态权衡理论很自然的推断是负债水平与行业有关。本文考察我国上市公司的负债水平是否因行业的不同而有显著的差别。

对这一问题的研究,国外有大量的实证研究,但

并没有确定的结论。近年来,国内的学者也开始了这方面的研究,大部分研究都发现行业对资本结构有影响(蒋殿春,2003;郭鹏飞、孙培源,2003;陈超、饶育蕾,2003;陆正飞、辛宇,1998;吕长江、韩慧博,2001;王娟、杨凤林,2002),但是,也有研究发现不同行业的公司的负债水平并无显著差异(洪锡颐、沈艺峰,2000)。这些研究所使用的样本和研究方法各不相同,得到的结论也不尽相同。

我国企业的负债融资环境与发达国家有很大的不同,具有这样的一些特征:(1)银行贷款是企业外部融资的主要来源,以2003年为例,我国银行贷款增加额为27652亿元,发行企业债券336亿元,而通过股票市场的筹资额为639亿元;(2)公司债券的融

97

资主体受到限制,我国对公司债券(企业债券)的发行实行严格的计划管理和审批制度,由于公司债券的发行的计划性质,反映国家产业政策的倾向,所以,公司债券的发行主体集中于能源、交通、通讯、水利、汽车等行业;(3)负债的期限结构受到银行风险管理的制约,由于银行贷款是企业负债的主要来源,而银行的资产负债管理又使银行不可能作为企业长期资金的提供者,并且,银行贷款的期限问题也是监管部门非常关注的。融资环境的约束反映到我国上市公司的负债结构上,就是我国上市公司的负债结构与发达国家有显著的不同。

本文选择证监会行业门类作为行业分类标准,研究上市公司的负债水平与结构是否因所属行业的不同而有显著的差异。研究除金融保险业(行业门类代码为I)之外其他12个行业的上市公司的负债水平与结构是否有显著的差异。经过检验发现,上市公司的负债结构确实因所在行业的不同而存在显著的差别。但是,并不是所有的行业的负债结构都存在显著差别,这一结果也说明最优资本结构可能是存在的。

二、数据与研究方法

(一)数据与样本选择

利用中国金融研究数据库所提供的所有上市公司1991~2003年财务数据作为数据来源,研究各行业上市公司的负债水平与结构随时间的变化趋势。

我们利用2003年上市公司的数据研究负债结构的行业特征。经过简单统计分析发现,IPO的上市公司在当年的负债率显著下降,作为对比,我们将当年I PO的公司从样本中剔除,同时剔除负债率大于100%的样本,但是,我们发现,剔除上述两类特殊公司的结果与全样本的检验结果相同。

(二)研究方法

采用简单统计分析方法研究上市公司整体平均负债水平和各行业的平均负债水平的时间分布特征。采用方差分析检验上市公司的负债结构是否具有显著的行业间差异(H0:各行业的负债率没有显著差异)。利用非参数的Kruskal-Wallis检验方法进行检验,因为它不要求数据满足正态分布和方差的齐性。

三、实证结果

(一)我国上市公司的资产负债结构特征

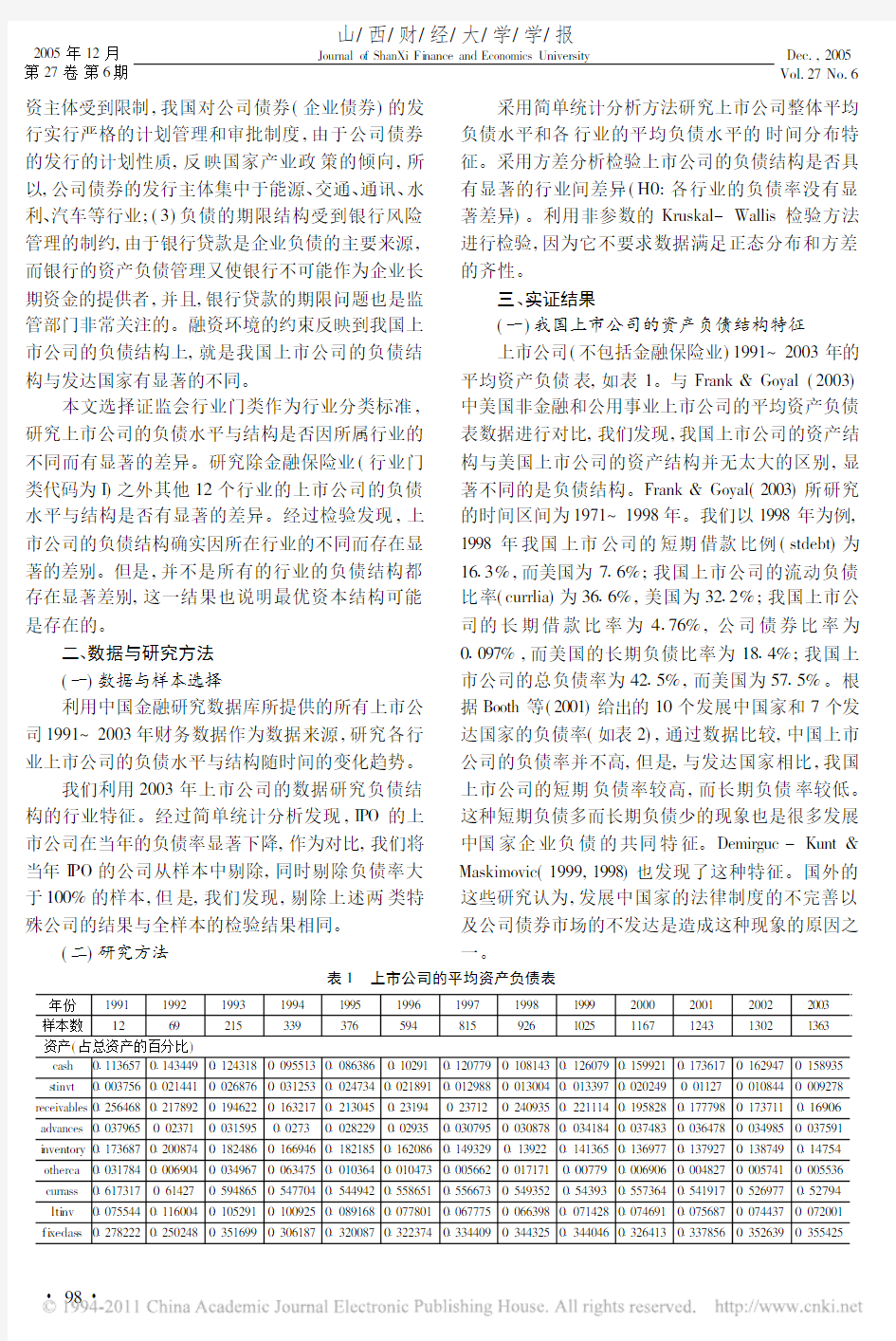

上市公司(不包括金融保险业)1991~2003年的平均资产负债表,如表1。与Frank&Goyal(2003)中美国非金融和公用事业上市公司的平均资产负债表数据进行对比,我们发现,我国上市公司的资产结构与美国上市公司的资产结构并无太大的区别,显著不同的是负债结构。Frank&Goyal(2003)所研究的时间区间为1971~1998年。我们以1998年为例, 1998年我国上市公司的短期借款比例(stdebt)为16 3%,而美国为7 6%;我国上市公司的流动负债比率(currlia)为36 6%,美国为32 2%;我国上市公司的长期借款比率为4 76%,公司债券比率为0 097%,而美国的长期负债比率为18 4%;我国上市公司的总负债率为42 5%,而美国为57 5%。根据Booth等(2001)给出的10个发展中国家和7个发达国家的负债率(如表2),通过数据比较,中国上市公司的负债率并不高,但是,与发达国家相比,我国上市公司的短期负债率较高,而长期负债率较低。这种短期负债多而长期负债少的现象也是很多发展中国家企业负债的共同特征。Demirguc-Kunt& Maskimovic(1999,1998)也发现了这种特征。国外的这些研究认为,发展中国家的法律制度的不完善以及公司债券市场的不发达是造成这种现象的原因之一。

表1 上市公司的平均资产负债表

年份1991199219931994199519961997199819992000200120022003样本数126921533937659481592610251167124313021363资产(占总资产的百分比)

cas h0 1136570 1434490 1243180 0955130 0863860 102910 1207790 1081430 1260790 1599210 1736170 1629470 158935 s tinvt0 0037560 0214410 0268760 0312530 0247340 0218910 0129880 0130040 0133970 0202490 011270 0108440 009278 receivables0 2564680 2178920 1946220 1632170 2130450 231940 237120 2409350 2211140 1958280 1777980 1737110 16906 advances0 0379650 023710 0315950 02730 0282290 029350 0307950 0308780 0341840 0374830 0364780 0349850 037591 i nventory0 1736870 2008740 1824860 1669460 1821850 1620860 1493290 139220 1413650 1369770 1379270 1387490 14754 otherca0 0317840 0069040 0349670 0634750 0103640 0104730 0056620 0171710 007790 0069060 0048270 0057410 005536 currass0 6173170 614270 5948650 5477040 5449420 5586510 5566730 5493520 543930 5573640 5419170 5269770 52794 lti nv0 0755440 1160040 1052910 1009250 0891680 0778010 0677750 0663980 0714280 0746910 0756870 0744370 072001 fi xedas s0 2782220 2502480 3516990 3061870 3200870 3223740 3344090 3443250 3440460 3264130 3378560 3526390 355425

98

intangibles0 0130790 0183160 0296180 0378160 0420110 0411830 0408330 0398890 0442530 0448130 0445070 0458980 044565 totalass1111111111111负债(占总资产的百分比)

stdebt0 1693960 1713850 1344260 1497360 1694590 1705810 1565730 1627490 1767040 1754120 1911610 1975960 210035 payables0 071730 0953730 0962030 095270 0938150 0955460 0935790 0943650 0965910 1007090 1067690 1242410 141371 cpoltd00 0033510 0058230 0099370 012810 0146460 0151310 0171070 0179230 0184390 0212370 0190710 017432 others td0 1692150 0966950 0782840 0900210 1087710 0962460 0890170 0925520 0912590 0987790 1192520 1136840 118313 currlia0 4103410 3668040 3147370 3449640 3848550 3770190 35430 3667730 3824770 3933390 4384190 4545910 48715 ltd0 0793030 0604330 055960 0511840 0542710 0513560 0501840 0475780 0504320 051350 0571120 0513750 05435 bonds00 0068220 0046790 0028430 0036110 0022190 0017840 0009730 0018290 0012240 0002170 0012430 002364 ltpayables0 0041360 0117320 0102780 0088960 0090650 0087360 0084850 0074870 006660 0061040 0057690 0059270 004657 otherltlia0 0168810 0002750 0015310 0073490 0048390 0050410 0031880 0022480 0015840 0003210 0024960 0064940 006688 totalltlia0 1003190 0792620 0724480 0702730 0717870 0673520 0636410 0582860 0605050 0589990 0655940 065040 068059 totallia0 5106610 4460660 3871850 4152360 4566420 4443720 4179420 4249840 4433760 4532030 5046230 5204750 555894 minoint0 0085680 0098360 0152560 0162710 0180340 0164820 0173270 0205930 022490 0242530 0272390 0299780 032269 shares0 1939250 2235690 239420 2285590 227360 2226480 2342270 2348010 240620 2290390 2433120 2413380 238113 retearni ng0 026590 0427740 0673520 0644480 0099560 0345620 0426360 0317390 00366-0 01408-0 10281-0 10755-0 12629 tequi ty0 4631750 5427430 5828090 5735990 5238890 5394170 5641310 5538060 5337630 5224880 4681380 4495470 411837 注:1.cash:货币资金;2.stinvt:短期投资;3.receivables:应收项(应收票据+应收股利+应收利息+应收帐款+其他应收款-坏帐准备); 4. advances:预付账款; 5.i nventory:存货净额;6.otherca:除1~5之外的其他流动资产;7.curras s:流动资产合计;8.lti nv:长期投资(长期股权投资+长期债权投资+其他长期投资);9.fixedass:固定资产(固定资产净值+工程物资+在建工程+固定资产清理+待处理固定资产净损失);10.

i ntangibles:无形资产及其他资产;11.totalass:总资产;12.stdebt:短期借款;13.payables:应付项(应付票据+应付账款+预收账款);14.cpoltd:一年内到期的长期负债;15.others td:除12~14外的其他流动负债;16.currlia:总流动负债;17.ltd:长期借款;18.bonds:应付债券;19.l tpayables:长期应付款;20.otherltli a:除17~19外的其他长期负债;21.totalltlia:总长期负债;22.totallia:总负债;23.mi noint:少数股东权益;24.shares:总股本;25.retearning:未分配利润;26.tequity:股东权益。由于会计项目设置的变动,以上项目都根据年份进行调整计算。

上市公司的总负债率(总负债/总资产)的平均

水平在1997年以后为上升趋势,2001年以后达到

50%以上。平均流动负债率(流动负债/总资产)也

在1997年以后呈现上升趋势,2001年达到40%以

上。长期负债率(长期负债/总资产)比较低,维持在

10%以内。短期负债中,短期借款约占40%以上,

并且在2000年以后呈上升趋势。而长期负债中,长

期借款是主要的长期负债,其他长期负债的比例非

常低。这证明我国明显缺少长期债务市场。中长期

银行贷款是企业获得长期债务资金的主要渠道。

企业依靠中长期银行贷款作为长期负债的主要来源

将会给银行带来风险,也引起了人民银行等监管部

门的关注。

表2 一些发达国家和发展中国家的企业负债率

国家公司数时间总负债率(%)

长期负债率

(%)长期负债率

(%)

巴西491985~199130 39 77 5墨西哥991984~199034 713 810 5印度991980~199067 134 016 9韩国931980~199073 449 426 0约旦381983~199047 011 56 9马来西亚961983~199041 813 18 8巴基斯坦961980~198765 626 012 1泰国641983~199049 4N A NA 土耳其451983~199059 124 213 1津巴布韦481980~198841 513 08 7

美国25801991583724 7

日本5141991695335 0

德国1911991733816 5

法国2251991714826 8

意大利1181991704726 6

英国6081991542817 9

加拿大3181991563928 1

注:1.Booth等(2001)中定义的总负债率为总负债/(总负债+净资产);2.Booth等(2001)中定义的长期负债率为(总负债-流动负债)/(总负债-流动负债+净资产);3.论文中对长期负债的定义为总长期负债/总资产,这一列的数值是根据前面两列数据计算出来的。

资料来源:Booth等(2001)

(二)不同行业的负债率与负债结构

对上市公司按照行业门类进行分类,我们发现,综合类、批发与零售贸易业、房地产业和建筑业的上市公司的流动负债率比较高,交通运输、仓储业和电力、煤气及水的生产和供应业的上市公司长期负债率较高,综合类、批发和零售贸易业以及建筑业的总负债率较高。不同行业的负债率的时间序列的相对位置基本是稳定的,所以,我们可以得到初步的判断:不同行业的上市公司的负债率应该具有显著的差异。

非参数方差分析的结果证实了这个推断,表3是2003年各行业上市公司的负债结构的平均水平以及Kruskal-Wallis检验的结果。包含全部2003年上市公司的样本作为样本一,样本一的样本数为1363,剔除2003年I PO的样本公司66家后作为样本二,同时

99

剔除总负债率大于100%的34个样本后作为样本三。是否剔除以上样本对检验结果无影响。由于篇幅关系,样本二和样本三的检验结果不再列出。除一年内到期的长期负债/总资产(cpoltd)和应付债券(onds)

外,其他所有的负债比率随行业的不同而有显著的差别。这一结果拓展了郭鹏飞、孙培源(2003)的研究结论:上市公司1999~2001年的总资产负债率(总负债/总资产)具有显著的行业差异。

表3 2003年上市公司的负债结构 样本一

行业A B C D E F G H J K L M 公司数31

21

796

56

26

60

84

99

51

45

11

83

Kruskal-W allis

检验

占总资产的百分比stdebt 0 2302160 0746970 1980760 1064640 1917060 1723130 2136170 2957770 21870 1492850 285840 36598680 34*

payables 0 1004860 1097930 1475530 063090 2247860 0469340 1700530 2094610 1447670 0680210 0773360 136222224 0*

cpoltd

0 01790 0123730 0162290 0201160 013020 0160050 0127850 0107070 0446330 0376670 0226720 015018

44 6

currlia 0 4525130 2635840 4453990 2532020 5461970 3547520 4978080 7676680 5559640 3573170 5834420 862082192 1*others td 0 1039110 0667210 0835410 0635310 1166840 1194980 1013520 2517230 1478640 1023440 1975940 34485746 24*Ltd 0 0528460 0481270 0528830 1346720 0599180 0946540 0218770 0294030 0550370 044105010370940105552614617*

bonds

01002937010074386143E-0501003272

0100016

010026601002618

60176

ltpayables 0100085010078370100284501004301010059590103438701001869010055160100178701006691010026230100372327123*otherltlia 0100121901001219010090350100459301000482010049501005448010024480100063501008675010023910100174118181*totalltlia 0105491501057183010676990115100501066423011372630102919401037528010601190106208801042107010609914515*totallia 015078260132189201513850140464801612770149358701527034018059090161640401420013016295930192325

12183*

注:*:1%的显著性水平下显著;**:5%的显著性水平下显著;***:10%的显著性水平下显著。

A-农、林、牧、渔业;B-采掘业;C-制造业;D-电力、煤气及水的生产和供应业;E-建筑业;F-交通运输、仓储业;G-信息技术业;H -批发和零售贸易;J-房地产业;K-社会服务业;L-传播和文化产业;M-综合类。

将样本二与样本一的统计结果进行比较,我们发现:2003年共有7个行业发生I PO,剔除IPO 公司后,5个行业的平均stdebt(短期借款/总资产)上升,

2个行业的平均stdebt 下降;6个行业的平均currlia (总流动负债/总资产)上升,1个行业下降;6个行业的平均ltd(长期借款/总资产)上升,1个行业下降;6个行业的平均totallia(总负债/总资产)上升,1个行业下降。这说明IPO 公司上市当年的负债率普遍较低,整体上拉低了行业的平均负债水平。

将样本三与样本二进行比较,被剔除的34家总负债率大于100%的上市公司分布在10个行业,剔除这些公司后,这10个行业的平均stdebt 、currlia 和totollia 全部下降,而且下降幅度较大。例如,综合类(M)上市公司样本数从83下降为77,平均stdebt 从3616%下降为23%,平均currlia 从8612%下降为5012%,平均currlia 从9213%下降为5613%。这说明被剔除的上市公司的短期负债水平和总负债水平高于行业平均水平。而剔除这些公司后6个行业的平均ltd 反而上升了,只有4个行业的平均ltd 下降了,这说明有些被剔除的公司的长期负债水平比行业平均水平要低。所以,我们可以推测,账面上看资不抵债的上市公司的负债特征可能是:长期负债非常低,而短期负债非常高。公司经营亏损侵蚀了其长期借款能力,不得不依靠短期负债的不断滚动维持现金流。

为了进一步验证负债率的行业特征,我们又用

2003年的全样本数据进行简单OLS 回归,仅选择行业作为哑变量,对stdebt 、ltd 和totallia 进行分析。结果如表4所示。

表4 负债率的行业影响:OLS 回归分析结果

stdebt

ltd

Totallia

Inte rcept 01198(18109)*

010529(18114)* 01514(16155)*A 010321(0157)

-0100(-0100)

-0100602(-0104)B -01123(-1181)***-0100476(-0127)-01192(-0199)D -010916(-2114)**010818(7147)*-01109(-0190)

E -0100637(-0110)0100704(0145)010989(0157)

F -010258(-0162)

010418(3194)*-010203(-0117)

G 01015(0144)-010310(-3141)*010132(0113)H 010977(2197)*-010235(-2178)*

01292(3113)*J 010206(0146)0100215(0119)01103(0181)K -010488(-1103)

-0100878(-0172)-010938(-0170)

L 010878(0194)-010158(-0166)

01116(0144)M 01168(4171)*

0100264(0129)

01409(4105)*

F 值3199*

8199*2170*Adjusted R

2

010236

010607

010135

注:*:1%的显著性水平下显著;**:5%的显著性水平下显著;***:10%的显著性水平下显著。

A-农、林、牧、渔业;B-采掘业;C-制造业;D-电力、煤气及水的生产和供应业;E-建筑业;F -交通运输、仓储业;G-信息技术业;H-批发和零售贸易;J-房地产业;K -

#

100#

社会服务业;L-传播和文化产业;M-综合类。

与制造业(C)相比,采掘业(B)和电力、煤气及水的生产和供应业(D)的短期借款比率显著较低,而批发和零售业(H)和综合类(M)上市公司的短期借款比率显著较高。电力、煤气及水的生产和供应业(D)、交通运输、仓储业(F)的长期借款率显著高于制造业,而信息技术业(G)、批发和零售业(H)则显著低于制造业。批发和零售业(H)以及综合类(M)上市公司的总负债率显著高于制造业。

肖作平(2004)对A股上市公司1998~2002年12个行业的总资产负债率、流动负债率和长期负债率进行方差分析,结果也支持不同门类的中国上市公司的负债率存在显著差异,同时还发现制造业行业大类之间不存在显著差异。郭鹏飞、孙培元(2003)也得到同样的结论。

通过以上研究,我们可以得到初步的结论:不同行业的上市公司的负债率确实存在差异。

四、结论

通过对我国上市公司1991~2003年的负债结构进行全面的分析,我们发现我国上市公司的负债水平随时间而波动,1997年以后上市公司的平均流动负债率和总负债率都呈上升趋势。与世界上其他发达国家和发展中国家相比,我国上市公司的总负债率偏低,但是短期负债比例高,而长期负债率低。上市公司的低长期负债与我国公司债券市场不发达、缺少中长期债务市场有关。

我们对上市公司进行行业分类研究不同行业的负债水平是否显著差异。非参数方差分析和简单回归分析得到同样的结论,不同行业的上市公司的负债水平确实存在显著差异。

注释:

1中国人民银行2004年第一季度5中国货币执行报告6:1998年以来,中长期贷款的比重不断提高,2004年3月末金融机构中长期贷款占各项贷款比重已达40%,比1997年末提高20个百分点。

[参考文献]

[1]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003,(5).

[2]蒋殿春.中国上市公司资本结构和融资倾向[J].世界经济,2003,(7).

[3]陈超,饶育蕾.中国上市公司资本结构、企业特征和绩效[J].管理工程学报,2003,(1).

[4]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,(8).

[5]吕长江,韩慧博.公司资本结构特点的实证分析[J].南开管理评论,2001,(5).

[6]王娟,杨凤林.中国上市公司资本影响因素的最新研究[J].国际金融研究,2002,(8).

[7]洪锡颐,沈艺峰.我国上市公司资本结构影响因素的实证研究[J].厦门大学学报,2000,(3).

[8]肖作平.中国上市公司资本结构影响因素研究)))理论和证据[D].厦门大学博士论文,2004.

[9]Frank,Murray Z,Vidhan K.Goyal,Testing the pecking order theory of capital structure,Journal of Financial Economics67, 2003,217-248.

[10]Booth,Laurence,Varouj Aivazian,Asli De M irguc-Kun t,Vojislav Maksi movic,Capital Structures in Developi ng Countries,Jour-nal of Finance,2001,87-130.

[11]Demirguc-Kunt,Asli,Vojislav Maskimovic,Institutions,financial markets and firm debt maturity,Journal of financial economics 54,1999,295-336.

[12]Demirguc-Kunt,Asli,Vojislav Maskimovic,Law,finance and fi rm growth,Journal of Finance,1998,2107-2137.

[责任编辑:郭小兵]

#

101

#

制鞋行业发展现状及前景趋势分析 资料来源:前瞻网:2013-2017年中国制鞋行业产销需求与投资预测分析报告,百度报告名称可查看报告详细内容。 制鞋行业发展现状: 制鞋行业是典型的劳动密集型行业。我国的鞋类分为皮鞋、布鞋、胶鞋、塑料鞋(化学鞋),称为四鞋。随着社会的进步和科学技术的发展,人们对鞋的穿用要求越来越高,而四种鞋从原料、辅料、加工装配工艺、款式、功能都在渗透,互相借鉴,取长补短,又互相竞争和冲击。因此促使鞋的造型款式、结构用料、功能等方面都在日新月异的变化。 纵观中国的制鞋行业,随着一些地区产业链的不断完善,逐渐发挥出集群效应的优势,形成四大特色区域:一是以广州、东莞、惠东等地为代表的广东鞋业基地,主要生产中高档鞋;二是以温州、台州等地为代表的浙江鞋业基地,主要是生产中低档鞋;三是以成都、重庆为代表的西部鞋业基地,主要生产女鞋;四是以福建泉州、晋江等地为代表的鞋业生产基地,主要生产运动鞋。从贴牌加工到自创品牌,从照搬照抄到自成一体,中国制鞋业在摸爬滚打中走出了颇具特色的发展道路。我国制鞋企业在规模扩张、品牌建设、制造工艺等方面得到了大幅改善或提升。 近几年,中国每年生产各种鞋超过100亿双,占全球制鞋总量的近70%,是世界最大的鞋类制造基地,也是世界上最大的鞋类出口国。随着全球经济的复苏,2011年,我国共出口鞋类产品417.2亿美元,同比增长17.1%;2012年1-12月,我国出口鞋类产品468.1亿美元,同比增长12.2%;2013年一季度,我国共出口鞋类产品115.5亿美元,同比增长27.3%。 制鞋行业前景趋势分析: “十二五”是我国调整产业结构、转变经济发展方式的关键时期,制鞋行业经过快速发展后,以往传统追求数量扩张、低价竞争的发展模式已经不能在国际市场上占据优势,在经济转型大背景下,提升技术水平和提高产品质量将是制鞋行业未来发展的必然趋势。 前瞻网:2013-2017年中国制鞋行业产销需求与投资预测分析报告,共十八章。首先介绍了鞋的分类及制鞋工艺流程等,接着分析了国际国内制鞋行业及市场的发展概况。然后对制鞋细分行业的财务状况进行了详实的分析,并分别对皮鞋、胶鞋、运动鞋、休闲鞋的发展情况做了具体细致的分析。随后,报告对中国制鞋业的区域市场进行了详细介绍,接着对中国制鞋行业的营销和出口状况进行了透析,然后介绍了制鞋行业重点企业的运营状况。最后对制鞋业的投资状况及未来发展趋势进行了科学的分析。 (复制转载请注明出处,否则后果自负!)

制鞋行业职业危害及控制 1 制鞋工艺流程 制鞋行业的工艺流程一般为:领料-帮工-底工-港宝-包装,详见表1: 表1:制鞋工艺流程 2 主要职业危害因素 刷胶工序的职业危害因素因企业选择的胶水不同而产生的职业危害因素不同,最多的能达到31种之多。主要职业危害详见表2。 表2:制鞋行业主要职业危害因素:

3 控制要求 3.1基本要求 3.1.1建设项目的厂址应避开人口稠密区,位于城镇和居住区全年最小频率风向的上风侧,不应位于窝风地段。 3.1.2厂区总平面布置应做到功能分区明确。生产区宜选在大气污染物本底浓度低和条件好的地段,布置在当地夏季最小频率风向的上风侧。 3.1.3产生粉尘、毒物的工作场所,其发生源的布置,应符合下列要求:放散不同有毒物质的生产过程布置在同一建筑物内时,毒性大与毒性小的应隔开;粉尘、毒物的发生源,应布置在工作地点自然通风的下风侧;如布置在多层建筑物风时,放散密度小于空气密度的有害气体的生产过程应布置在建筑物的上层。如工艺要求布置在下层时,应采取有效措施防止污染上层的空气 3.1.4产生粉尘、毒物的生产过程和设备,应尽量采取机械化、自动化操作和密闭的生产工艺设备,避免作业人员与尘、毒直接接触,并应结合生产工艺采取通风净化措施。有毒作业宜采用无毒原料代替有毒原料,低毒原料代替高毒原料。因工艺要求有必要使用高毒原料时,应强化通风净化措施。 3.1.5根据生产工艺和粉尘、毒物特性,采取防尘防毒技术措施控制其扩散,或采用个人防护措施,使作业人员实际接触的粉尘和毒物浓度达到相关要求。 3.1.6针对产生粉尘、毒物危害的工艺过程,应采取综合治理措施。 3.2技术控制措施 3.2.1使用给作业人员带来危险和有害作用的生产物料时,应采取相应的防护措施,并制订使用、处理、贮存和运输的安全、卫生操作规定。 3.2.2对产生粉尘、毒物危害较大的工艺和作业过程,应采取密闭、通风、净化等综合措施。 3.2.3打磨、抛光工序应设置除尘系统;港宝、刷胶、定型工序应设备局部通风系统。 3.2.4对职业卫生防护设置应定期进行检查、维护和保养。 3.3 现场作业要求 3.3.1现场作业严格执行生产操作规程,作业开始应先开通风、除尘系统,后启动生产设备。作业结束应先关闭生产设备,后关闭通风、除尘系统。 3.3.2皮鞋生产企业的作业场所严禁住人。严禁在粉尘、毒作业区饮食、休息。 3.3.3皮鞋生产企业应设置更衣室、淋浴室。便服与防护服须分柜分别存放,便于接尘、毒工人更换劳动防护用品和下班后淋浴。 3.3.4企业应在可产生职业病危害的工作场所按GBZ158《工作场所职业病危害警示标识》的要求设置职业危害警示标识。 3.3.5针对毒物作业区域应使用相应的红、黄线警示线,并设立紧急疏散通道。存在高温和高毒特的作业场所应配备防暑、防烫伤、防中毒的应急药品和器材。 3.3.6存在职业危害因素的岗位须设置明显的警示标识,说明存在的职业危害以及紧急情况下应采取的防护措施。 3.4 职业卫生管理与监督

如何优化企业负债结构(5月份工作总结) 来到公司近3个月,在这期间,我感触最深的就是公司的资金紧缺,回款力度不够,筹资融资难,同时也对王经理的筹资工作压力是感同身受的,因为不管是库存现金还是银行存款,我都是最清楚详细信息的人。一旦资金紧缺,我和王经理都很发愁,有时刚回一笔大额款项,但很快就被到期借款利息、材料货款、项目施工费、员工日常报销等各项支出占用一空。每当这个时候,我都在想:如何增强回款力度、提高回款效率以及如何加快筹资融资的步伐是公司目前迫在眉睫的事情。 而目前我们公司所处的行业领域以及整个社会的财务状况都决定了我们无法在回款力度上有什么良好有效的措施,那么就企业资金紧张、流动资金所占比重较小等现状,我们所做的应对措施只有在筹资融资这一块加强力度。 企业在经营过程中会经常碰到长、短期负债的问题,如何调整好负债结构、合理控制债务程度对于企业来讲是相当重要的。企业要进行资本活动,必须要从市场上获得足够的货币资本,以满足生产经营的需要。怎样才能更合理,更适度地借钱这就是一个大问题了。 资本筹集的方式主要有:银行借款、股票和债券、资本积累、引进资金、商业信用等。 除了这些主要的方式还有:租赁、项目融资、企业的兼并、收购、联合等等。目前我们公司主要有信用担保借款、银行借款、吸纳员工资金等几种筹集资金方式。这些资本筹集的方式基本上是“借鸡下蛋”——即借钱发展。 虽然借鸡下蛋有其特有的优点,但企业在高速发展的过程中,必须保持财务稳健,是不能过多负债的。 一:我们公司目前采用企业集团扩张——增加子公司的模式,这种模式使债务放大的效应也十分明显:母公司和子公司都是从自己的立场出发,追求数量和业务范围的扩张;子公司除保持自己原有的业务渠道和资金融通的渠道外,还会从母公司获取部分业务和资金。这一业务和融资的放大效应很容易造成企业负债过度,成为企业财务危机的导火索。 二:我们公司目前还存在债务与资产结构性的错误搭配,如短债长用、负债到期过分集中导致到期支付利息过分集中、长短期负债比例失调、贷款银行单一等问题。企业如果将短期债务用于长期投资,就会导致流动负债大大高于流动资产。采取用短期内筹措的资金用于企业的长期贷款、支持企业搞长期投资,这样就加大了企业的投资风险。 以上这些问题是环环相扣的,对于我们公司这种高速成长的企业来说,在发展的同时,必须要注意这些问题,以免使企业陷入财务危机中。 综上所述,对于我们公司来说应该在财务稳健的前提下取得成长是比较合理的。而如何能够建立稳健的财务体系,就需要我们财务人员做到以下几点: (1)企业应该要建立有力的财务监控体系,加强对企业的资产、负债、投资回收、现金流量等方面的财务管理与监督,严格担保程序,减少负债。 (2)抓好现金流量这条生命线,加快资金回笼和周转,提高资产的变现能力,加强对项目回款的催收力度,同时减少呆账、坏账这些也很重要。公司应根据目前的业务在 将来的发展所能产生的现金流量来追求增长速度。在这个过程中,企业手中要有一 定的现金,以满足生产经营的需要和随时可能发生的突发事件需要。同时,还有提 高资金管理水平,确保资金的流动性和安全性。 (3)企业财务结构管理的重点是对资产、负债、投资、资本等进行结构性的调整,使其保持合理的比例。优化企业的财务结构是保持财务稳健的关键,使其综合资金成本 低、财务杠杆效率高、财务风险适度,并且随着经营环境的变化,不断通过增量调 整和减量调整的手段使财务结构动态优化。 呵呵,上面仅仅是我来公司三个月粗略了解后的几点建议,可能有许多不周全的地方,我只是想自己将要辞职,一定要把自己的感触都抒发出来罢了。

我国三大产业结构变化及其原因分析 130410131 赵梓希 【摘要】建国后,尤其是改革开放30多年以来,我国的产业发展实现了由少到多,由弱到较强的转变,三大产业之间的比例关系有明显的改善,我国已经由一个传统的农业经济大国转变为工业经济大国。产业结构的变化对促进中国经济的迅速发展,就业困境的改善,国际地位的提高等诸多方面均发挥着无可取代的作用。回顾历史,我们不难发现,其中过程并不是一帆风顺的,而后的一些历史重大事件都值得我们去分析其影响,以便于今后我国产业结构的优化升级和经济又好又快的发展。 【关键字】产业结构三次产业比重变化重大历史事件 一、我国产业结构变化 建国以来,尤其改革开放后我国经济建设取得举世瞩目的成就,综合国力和人民生活水平显著提高,与此相伴随,我国产业结构也经历了重大的变革和调整。 1、总体变化 建国以来,我国产业结构发生很大的调整,第一产业在GDP中所占的比重明显下降,第二产业比重稳步提高,第三产业较低回落后逐年持续上升,综合分析可以看出,第二产业成为推动经济发展的主要动力,第三产业的发展在很大程度上成为我国经济发展的一大趋势,对促进我国经济又好又快发展发挥功不可没的作用。 图1 1952—2014年我国三大产业在GDP中作占得比重(%)

2、三大产业结构的个体变化 从总体上看,第一产业在GDP中所占的比重呈持续下降的趋势,从1952年的50.95%下降到2014年的9.17%,可以看出我国已经不是一个以发展农业为主的国家了。 图2 1952—2014年第一产业在GDP中所占的比重(%) 第二产业在GDP中所占的比重出现极增到下降再增,改革开放后先降后升的趋势,从1952年的20.88%上升到1960年的44.37%,随后下降到1968年的31.05%,后再次上升。改革开放后,从1978年的47.87%下降到1990年的41.34%,随后呈上升趋势,上升到2009年的47.45%。2010年来有小幅下降,截止14年达42.72%的水平。但总体来讲自没有发生很大的变化。 图3 1952—2014年第二产业在GDP中所占的比重(%) 第三产业在GDP中所占比重呈前期平稳后期逐步上升趋势。从1952年的28.16%下降到1978年的23.94%,随后逐渐上升到2014年的48.11%。(其中在1984年,2013年

湖南经济结构演变的特点及趋势

湖南经济结构演变的特点及趋势 经济结构变动是经济增长过程中出现的必然现象,经济结构的及时合理调整又是经济总量获得增长的必备条件。经过20余年的改革发展,湖南经济在发展速度及总量扩张上虽有很大突破,但经济结构尚带有一定的计划经济体制痕迹与传统内陆封闭型经济烙印;同时,由于经济体制转轨过程中一些改革措施还没有完全到位,经济结构调整又碰到新的问题。特别是在加入WTO以后,我省经济结构调整已经属于经济全球化不断加深的国际背景下的开放性调整,信息技术和知识经济快速发展形势下的升级性调整,短缺经济结束、买方市场初步形成后的需求导向型调整,经济发展实现阶段性转变和体制转轨进入攻坚阶段后的战略性调整。尽管机遇和挑战并存,但结构调整的难度越来越大。因此,认清和掌握我省经济结构的演变规律,对加快我省工业化、城镇化进程、有效应对加入WTO后的各种挑战尤为重要。本文就我省经济结构演变的特点作初步分析,提出几点建议,仅供参考。 一、湖南经济结构演变的特点

(一)产业结构演变的特点 经济发展过程也是产业不断升级的过程,经济发展水平越高,其产业结构层次就越高。主要表现为:第一产业增加值比重不断下降;第二产业则随工业化的推进呈现倒U 型曲线,即当一国工业化由初级阶段进入加速阶段,其增加值比重上升较快;当工业化进入成熟阶段,其比重则趋于缓慢上升继而停滞、缓慢下降;第三产业总体上呈上升趋势。目前我省产业结构总体上处于升级优化阶段,其演变的主要特点: 1、三次产业结构进一步优化。改革开放以后,湖南经济进入快速发展阶段,国内生产总值由1978年的146.99亿元增加到2001年的3983亿元,年均增长8.8%,比全国同期平均速度高0.7个百分点。伴随而来的是三次产业结构发生了重大变化,农业作为基础产业继续得到相应发展;工业落后的局面得到基本的扭转,成为国民经济的主导产业;第三产业快速发展,促使湖南产业结构向高级化方向迈进。三次产业结构由1978年的40.7:40.7:18.6,演变成2001年的20.7:39.5:39.8(见表1)。第一产业大幅下降20个百分点,且90年代下降的幅度大大高于80年代;第二产业的比重80年代有所下降,由1980年的40.2%下降到1990年的33.6%,但90年代又回升了近6个百分点,2001年为39.5。第三产业比重一路攀升,大幅上升近20个百分点,2001年达到

中国制鞋业与世界鞋业的现状分析 近年来,受国际贸易壁垒、人民幣升值、原材料价格上涨以及劳动力短缺等诸多因素的制约,中国制鞋业面临著严峻的挑战。在这样的环境下,中国制鞋业如何保持全球最大產鞋国和出口国的地位?如何从低端市场走向中高端市场?如何从数量型向品质型、效益型转变? 在全球制鞋业的版图中,中国无疑是最为强势的大军团,因为在全球年產鞋量150亿双的份额中,“中国造”已超过100亿双。然而,进入风云变幻的2008年,一枝独秀的中国制鞋业开始了新的裂变,在国际贸易壁垒、人民幣升值、原材料价格上涨以及劳动力短缺,特別是国家新的劳动合同法实施的影响下,一直处於强势地位的中国制鞋业正面临著严峻的挑战和考验。中国制鞋业的转移危机以及產业升级的紧迫性,全球制鞋业新的格局如何变化,已成为全球业界关注的焦点。 世界制鞋业发展状况及消费市场概况 从全球范围上看,目前世界制鞋大国主要是亚洲的中国、印度、越南、印尼和泰国,欧洲的义大利、西班牙和葡萄牙以及南美洲的巴西等。全球现有各种制鞋企业3-4万家,制鞋业及鞋材、鞋机等相关行业从业人员总计近1000万人。

中国:是全球最大的產鞋国和出口国。近几年,中国每年生產各种鞋超过100亿双,占全球制鞋总量的66%,是世界最大的鞋类製造基地,也是世界上最大的鞋类出口国。 2006年,中国鞋类出口达76.5亿双,出口总值为218.1亿美元,出口量占世界出口总量的53%以上。 印度:是仅次於中国的全球第二大鞋类生產国。印度目前年產鞋约20亿双,约有4000家制鞋及相关企业,其中约500家为大型企业,3500家为中小企业。中小企业的產量约占印度鞋类总產量的60%到65%;大型企业一般能提供高品质的產品,主要为国际品牌加工。 巴西:是全球第三大產鞋大国,其女鞋品质和价格在世界上佔有重要的份额,目前巴西有制鞋企业7200家,从业人员约30万,年產鞋7亿双,年出口鞋在1.8亿双左右。 越南:是全球第四大制鞋国,约有400家制鞋企业,从业人员约50万人左右。越南现年產鞋4-6亿双,其中90%產品出口。2006年,越南鞋类出口总值为35.5亿美元;2007年1-10月鞋类出口总值达32亿美元,同比增长9.9%

负债结构的优化之道 企业在确定流动负债水平时,要以流动资产和营业净现金流量为基础作动态考量。 为了捕捉扩张机遇,很多企业都会利用财务杠杆负债经营。债务控制在怎样的程度才算是合理的呢?本文提出,企业仅仅盯住资产负债率还不够,更要关注负债结构,尤其是短、长期债务的匹配,这样才能既发挥债务的最大经济效用,又能规避短期支付不能的风险。作者在本文中还提出,传统的偿债能力指标如速动比率等有诸多缺陷,为了优化债务结构,作者建议采用以流动资产与现金流量为基础的新的测算方法。 本文很适合财务总监和财务经理一读,你们不妨尝试采用本文中的负债结构的优化方法对公司的债务作一番梳理。 在西方财务中,资金结构一般是指长期资金中权益资金与负债资金的比例关系。在中国,资金结构主要是指在企业全部资金来源中权益资金与负债资金的比例关系。但仅仅关注权益资金和负债资金的比例关系是不够的,因为即使权益资金和负债资金的结构合理,如果负债资金内部结构不合理,同样也会引发财务危机。 关注负债结构 负债结构是指企业负债中各种负债数量比例关系,尤其是短期负债资金的比例,这是因为: 1.短期负债影响企业价值。短期负债影响企业价值。短期负债属于企业风险最大的融资方式,也是资金成本最低的筹资方式,因此,短期负债比例的高低,必然会影响企业价值。 2.短期负债中的大部分具有相对稳定性。有人认为,短期负债完全是波动的,没有任何规律可循。但事实上,在一个正常生产经营的企业,短期负债中的大部分具有经常占用性和一定的稳定性。例如,工业企业最低的原材料储备、在产品储备和商业企业中存货最低储备等占用的资金,虽然采用短期负债方式筹集资金,但一般都是短期资金长期占用。一笔短期资金循环使用,有一定的规律性,需要纳入资金结构进行研究。 3.短期负债的偿还压力。从负债的偿还顺序可以看出,企业首先要偿还短期负债,其次才是长期负债,而长期负债在其到期之前要转化为短期负债,与已有的短期负债一起构成企业在短期内需要偿还的负债总额,形成企业的偿债压力。 权衡长、短期负债 当企业资金总额一定、负债与权益的比例关系一定时,短期负债和长期负债的比例就成为此消彼长的关系,所以很有必要权衡长、短期负债优缺点。

一、改革开放以来产业结构的变化 1978年以来,我国经济总量迅速增长,国民经济快速发展,同时,产业结构发生了很大变化。一些长期存在的问题,如比例关系不协调,供求不平衡等,得到基本解决。一些新的特点呈现出来。观察和分析产业结构中的矛盾和问题,提出调整和优化产业结构的新对策,是推进国民经济持续快速发展,切实转变经济增长方式的一个重大课题。 改革开放以来我国产业结构的变化趋势如图: 表中数据大体表明中国产业结构演变基本上符合世界范围内产业结构演变的一般规律,但从产业变动的整体态势来看截止到2009年中国第二产业比重略有下降,但是其产值比重 仍明显大于第三产业。这表明,中国已从传统的农业国变为门类齐全、初步实现工业化的发展中国家,基本上改变了一个世纪以来产业结构严重失调的情况,并初步完善了机构合理化的任务。 二、我国产业结构的突出矛盾 我国在“十五”以前经济发展状况良好,抑制通货膨胀、实现总量平衡的宏观调控任务,基本上达到了预期目标,经济运行呈现出“高增长、低通胀”的良好态势。与此同时,经济生活中的结构性矛盾主要是产业结构的矛盾相对突出出来。到了“十一五”后期这种矛盾已经非常严重。我国的产业结构,无论是第一、第二、第三产业结构(也包括三次产业的内部结构),还是传统产业和新兴产业结构,还是劳动密集型、技术密集型和资本密集型产业结构,都存在着极为不合理的状况。特别是在这次全球金融危机的影响和冲击下,产业结构不合理的状况更加凸显,产业结构不合理的程度更加严重。具体表现就是许多行业出现了严重的产能过剩和重复建设。除了前不久国家发改委“点名”的钢铁、水泥、平板玻璃、煤化工、多晶硅和风电设备等行业以外,还有一些行业或产业也出现了类似的情况,甚至于有的新兴产业也不例外。比如,新能源产业是我国亟待发展的新兴战略性产业之一,但从目前的情况来看,一些地方过于看重新能源产业在金融危机下对即期经济增长的拉动作用,都在“一哄而上”。相关资料显示,目前国内已经有18个省提出建设新能源基地,甚至有的把新能源当做支柱产业来发展。“一窝蜂”发展的结果是可想而知的,不仅是对资源的严重浪费,而且会为未来整个产业的有序发展设置障碍。 产业结构不合理,特别是产能过剩和重复建设,并不是今天才有的现象,也不是我们今天才遇到的新问题。在改革开放的这30年中,党中央和国务院都十分注重产业结构的调整,也一直在同不合理的产业结构进行不懈的“斗争”,比如,差不多在每个经济发展阶段都有

?中国鞋业市场现状分析 ?时间:2009-05-22 【大中小】【打印】【关闭】?现状分析缺乏被市场认可的自有品牌,主要占领低端市场。中国出口鞋以贴牌加工为主,几乎没有被国外市场认可的自有品牌。绝大部分中国鞋厂是通过中间贸易商获取订单,利润被不断盘剥。中国鞋在国外仍然以低价取胜,主要占领低端市场,中高档鞋及自有品牌所占比例很小。反倾销税及高额关税。欧盟、美国和日本是中国鞋类产品三大出口市场。欧盟自2006年10月6日开始对来自中国的皮鞋征收为期两年16.5%的反倾销税,09年5月又征收范围扩大到经澳门转口的内地产皮鞋,致使近期中国鞋类产品对欧盟出口明显放缓。日本、美国同样采取税率措施限制进口。国际关税结构使得以低档产品为主的我国鞋类在美国市场上处于不利的竞争地位。 面临着严峻的技术性贸易措施。制鞋面料中的甲醛、偶氮染料、重金属含量、杀虫 剂和有机氯残留等有毒有害物质均有严格的规定。欧盟2002年4月1日正式实施的 鞋类环保标志标准大大提高了环保标准,对砷、镉、铅的浓度限量由原来的不得超 过lOppm,改为不得检出。REACH法规使不符合“新政策”的产品无法进入欧盟市场。 安全标志与生态标签认证。发达国家依据技术法规,规定与人身安全有关的产品都 必须取得相关的安全认证标志。美国规定皮鞋包头必须经受严格的压力实验,才能 取得美国消费者安全认证标志,而根据欧盟PPE(个人保护装置)指令,规定鞋类 产品必须通过相关安全项目的测试标准、取得CE认证,加贴CE安全认证标志,才 能进入欧洲市场。 劳工标准。中国鞋类产品除了面临着绿色壁垒的限制外,它还受企业社会责任审核 的限制。目前,在劳工标准方面引人注目的标准是OSHMS(职业安全健康管理体系) 和SA8000(企业社会责任标准)。2004年5月1日前后,美国与欧洲一些国家开始 强制推广SA8000标准认证,并越来越多地出现在许多跨国公司订单的附加条件中。

负债结构的优化之道 负债结构的优化之道 企业在确定流动负债水平时,要以流动资产和营业净现金流量为基础作动态考量。 为了捕捉扩张机遇,很多企业都会利用财务杠杆负债经营。债务控制在怎样的程度才算是合理的呢?本文提出,企业仅仅盯住资产负债率还不够,更要关注负债结构,尤其是短、长期债务的匹配,这样才能既发挥债务的最大经济效用,又能规避短期支付不能的风险。作者在本文中还提出,传统的偿债能力指标如速动比率等有诸多缺陷,为了优化债务结构,作者建议采用以流动资产与现金流量为基础的新的测算方法。 本文很适合财务总监和财务经理一读,你们不妨尝试采用本文中的负债结构的优化方法对公司的债务作一番梳理。 在西方财务中,资金结构一般是指长期资金中权益资金与负债资金的比例关系。在中国,资金结构主要是指在企业全部资金来源中权益资金与负债资金的比例关系。但仅仅关注权益资金和负债资金的比例关系是不够的,因为即使权益资金和负债资金的结构合理,如果负债资金内部结构不合理,同样也会引发财务危机。 关注负债结构 负债结构是指企业负债中各种负债数量比例关系,尤其是短期负债资金的比例,这是因为: 1.短期负债影响企业价值。短期负债影响企业价值。短期负债属于企业风险最大的融资方式,也是资金成本最低的筹资方式,因此,短期负债比例的高低,必然会影响企业价值。 2.短期负债中的大部分具有相对稳定性。有人认为,短期负债完全是波动的,没有任何规律可循。但事实上,在一个正常生产经营的企业,短期负债中的大部分具有经常占用性和一定的稳定性。例如,工业企业最低的原材料储备、在产品储备和商业企业中存货最低储备等占用的资金,虽然采用短期负债方式筹集资金,但一般都是短期资金长期占用。一笔短期资金循环使用,有一定的规律性,需要纳入资金结构进行研究。 3.短期负债的偿还压力。从负债的偿还顺序可以看出,企业首先要偿还短期负债,其次才是长期负债,而长期负债在其到期之前要转化为短期负债,与已有的短期负债一起构成企业在短期内需要偿还的负债总额,形成企业的偿债压力。 权衡长、短期负债 当企业资金总额一定、负债与权益的比例关系一定时,短期负债和长期负债的比例就成为此消彼长的关系,所以很有必要权衡长、短期负债优缺点。 资金成本一般而言,长期负债的成本比短期负债的成本高。这是因为;(1)长期负债的利息率要高于短期负债的利息率。(2)长期负债缺少弹性。企业取得长期负债后,在债务期间内,即使没有资金需求,也不易提前归还,只好继续支付利息。

战后日本产业结构特征分析 尹秀艳 (海淀走读大学经济管理学院,北京 100083) 泡沫经济崩溃以来,日本经济陷入了长期萧条之中,日本舆论界称之为"失去的10年"。据统计显示,在过去的10年中,尽管有个别年份经济增长速度回升,但都是昙花一现,10年来平均的经济增长率几乎为零,失业人数不断增加,失业率达到战后创记录的5.4%的水平。人们开始淡忘了日本曾经在经济增长上的辉煌,淡忘了曾经创造世界经济史上的增长奇迹的日本,现在只要一说起日本就是零增长、政策失误、复苏乏力等。实际上,笔者认为这既不是国家政府的失误,也不是企业的失误,产业结构刚性却是影响日本经济增长的重要因素。日本经济高速增长期形成了高度加工贸易型产业结构特征,这种产业结构在战后初期发挥了积极地促进经济增长的作用,但今天却已经开始阻碍经济增长。为了更好地理解经济增长乏力的原因,有必要深刻地剖析战后形成的产业结构的特征。 一、高度加工贸易型产业结构特征 高度加工贸易型产业结构是相对于低度加工贸易型产业结构而言,是以重化学工业中高加工度产业--机械工业为贸易和生产中心的产业结构,是以高度加工贸易型产业为核心的产业结构。在1955~1965年日本经济的高速增长期机械工业首先成为生产中的主导产业,后来又逐渐成为出口中的主导产业,形成了高度加工贸易型产业结构。它以机械工业占出口和生产的比重为具体表现,也以60年代中期出口贸易急剧扩大,出现大量的贸易盈余为标志。 日本的高度加工贸易型产业结构具有以下一些特征。

首先,日本的高度加工贸易型产业结构具有垂直型加工贸易的特点。国际贸易可以分为产业间贸易和产业内贸易。产业间贸易状况可以用纯出口构成比(出口构成比-进口构成比)来表示。如果是正数,说明这个产业是出口型产业,如果是负数,说明是进口型产业,如果是零或接近于零,说明出口和进口几乎差不多,或既没有出口,也没有进口。日本产业结构中可以发现汽车、电器机械、一般机械的正数较大,从1985年的0.54,上升到1993年的0.57。而粮食、原料、燃料的纯出口构成比特别低,为-0.6(1985)和-0.69(1993)。所以说,日本是汽车、电器机械、一般机械、钢铁、精密机械等工业制成品方面属于出口型,而粮食、原料、燃料等方面属于进口型的国家。 德国和意大利是与日本相似的工业制成品的纯出口国和一次产品的纯进口国,但没有象日本那样偏重于工业制成品出口和原料进口。另外,美、法、英等国在粮食、原料、燃料中至少有一种是纯出口产业,而工业制成品则相对接近于零。发展中国家除了亚洲"四小",其他国家一般都属于工业制品进口、原料出口型。日本是发达国家中比较特殊的加工贸易型国家,产业间贸易的纯出口构成比正、负差距很大,是一个产业间贸易极其发达的国家。 同时,日本与其他国家相比是产业内贸易不发达的国家。产业内贸易指数为100,说明已经达到完全产业内贸易,如果产业内贸易指数等于零,就意味着没有产业内贸易。日本产业中纤维和化学的产业内贸易指数较高,而其他产业的产业内贸易则不多。在7国中,日本制成品的产业内贸易指数最低,1985年只有44.87,而其他国家均在75以上;1993年日本只有65.94,而其他国家均在85以上。通常所说的水平分工贸易和垂直分工贸易分别用产业内和产业间贸易来说,可以概括为垂直分工贸易倾向于产业间贸易,水平分工贸易倾向于产业内贸易。可见,与其他国家相比,日本是产业间贸易发达、而产业内贸易落后的特殊国家,具有典型的垂直分工贸易的特点。 其次,日本的产业结构以加工组装度高的机械工业为核心。日本作为资源贫乏国家,只

我国制鞋业现状分析 第1章绪论制鞋业作为外贸出口的重要产业,为我国出口创汇和增加就业做出了很大的贡献。 可与发达的制鞋国家相比,虽然我国是制鞋大国,却不是制鞋强国。 目前国内外经济技术环境发生了很大的变化,尤其是我国加入后,给我国从鞋大国向制鞋强国的转变提出了新的机遇和挑战。 制鞋业是综合塑料、橡胶、皮革、纺织、五金及合成化学等多项制品而成的下游加工企业。 由于其生产需要大量人工,属于劳动密集型的轻工业。 我国制鞋业能够得到快速发展,鞋类的出口是一个十分重要的因素。 制鞋业作为我国经济发展和出口创汇的重要产业,不论是增加国民收入、积累外汇及创造就业等方面都有相当的贡献。 除了政府对制鞋业采取出口退税等政策奖励措施外,其能够快速发展并成为重要的出口创汇产业,主要是基于以下两个特点。 .我国制鞋的生产技术和国外的差距可通过购买设备来缩小制鞋业中许多资本设备如缝制设备、裁断设备、定型设备、硫化设备等本身既是一种技术。 由于制鞋机械可以从先进国家引进,因此,设备上的技术与先进国家水平的差距可缩小,故在工资成本比发达国家低的情况下,在发展的过程中就会有较大的比较优势,较容易打入国际市场,从而推动了我国制鞋业的发展。 .制鞋业属于劳动密集型的轻工业,而且其产品重量轻体积小,因此能充分的享受国际贸易中我国的低廉的劳动力比较优势。 第2章我国制鞋业的现状2.1鞋类产量变化状况从九十年代开始,我国制鞋业得到了迅猛发展,一度在轻工业部出口创汇中占据首位。 现在我国鞋类的出口量占全国鞋类总产量的左右,鞋子的总产量和出口量连年攀升。 我国橡胶或塑料底布鞋类生产在1995年达到最大生产量。 1995年,是我国产品由卖方市场转向买方市场的转折点。 消费者开始根据自己的消费喜好选择产品。 此类鞋类在市场竞争中不能满足消费者的需要,因此生产量也逐年降低。

?0?8 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved. https://www.doczj.com/doc/6c13626549.html, 2000 年3 月第5 卷第1 期西安邮电学院学报JOURNAL OF XI’AN INSTITUTE OF POSTS AND TELECOMMUNICATIONS Mar12000 Vol15No11 我国企业负债经营的现状及其成因分析①魏明(西安邮电学院管理系,西安710061) 摘要:针对我国企业使用负债经营策略不当,造成许多企业高负债率,而倍感生存危机这一现实问题,采用归纳法对其成因进行了一般性分析,进而运用 演绎法对其成因进行了深层次的研究。关键词:过度负债;成因分析;深层次研究分类号: F275 文献标识码:A 文章编号:1007 - 3264 (2000) 01 - 0066 - 05 The present status and the reasons of the enterprises l iabil ities operation in our country Wei Ming ( Depart ment of Economy Management , Xi’an Instit ute of Post and Telecommunications , Xi’an 710061) Abstract This paper analyzes t he present status of enterprises liabilities in our country ,t hen concludes t hat most of t he enterprises operation in our country are in t he difficulties of heavy debt1 Wit h t he inductive met hod ,it analyses t he reasons for generality study1 Furt hermore , wit h t he deductive met hod , it analyses t he reasons for deeping study1 Key

ICS 13 020 40 Z 61 备案号:XXXX-XXXX 广东省地方标准 DB44/ xxx-2010 制鞋行业挥发性有机化合物 排放标准 Emission standard of volatile organic compounds for shoe-making industry (报批稿) 2010-■-■发布 2010-11-01实施 广东省环境保护厅广东省质量技术监督局

DB44 /XX- 2010 目次 前言..................................................... 错误!未定义书签。引言..................................................... 错误!未定义书签。1范围..................................................... 错误!未定义书签。2规范性引用文件.......................................... 错误!未定义书签。3术语和定义 .............................................. 错误!未定义书签。4技术内容 ................................................ 错误!未定义书签。 4.1污染源界定与时段划分................................ 错误!未定义书签。 4.2排气筒VOCs排放限值................................ 错误!未定义书签。 4.3无组织排放监控点VOCs浓度限值...................... 错误!未定义书签。 4.4控制VOCs排放生产管理和工艺操作技术要求........... 错误!未定义书签。 4.5排气筒高度与排放速率要求............................ 错误!未定义书签。5监测..................................................... 错误!未定义书签。 5.1布点 ................................................ 错误!未定义书签。 5.2 采样和分析 (4) 5.3监测工况要求........................................ 错误!未定义书签。6标准实施 ................................................ 错误!未定义书签。附录A(规范性附录)VOCs污染控制的记录要求................. 错误!未定义书签。附录B(资料性附录)确定排气筒最高允许排放速率的外推法...... 错误!未定义书签。附录C(资料性附录)等效排气筒有关参数计算.................. 错误!未定义书签。附录D(规范性附录)VOCs监测方法........................... 错误!未定义书签。 I

国有企业负债过度的原因和对策 摘要:在私有企业成立速度飞快的现今时代,国有企业负债累累,国有企业负债导致整个企业个经济发展收到严重阻碍,同时也是社会经济地位止步不前。现在国有企业普遍负债过度,这个问题已然成为企业改革必须迈出的一步。其实相对于私有企业来说,国有企业的适度负债未尝不是一件好事,短时间的负债不仅可以解决企业的一些紧急问题,是资金周转的余地更大,更有利于企业的经济改革。但是持续的负债就会变成负债过度,只要适当的负债转变成负债过度,企业的压力将大大提高,大大降低了企业的营运空间。企业负债过度的原因,怎样合适的解决目前国有企业普遍负债甚至负债过度的问题,是当下需要放在企业改革的首位。本文将对国有企业的现状、运营过程中的弊端、造成负债过度的原因、怎样使国有企业更理性以及怎样解决国有企业负债进行较为详细的讨论。根据各种大数据的分析结果来看,造成企业负债过度的原因有:资金的来源并不广泛,融资水平较低、企业的运营能力较差、企业的赋税压力较大等。根据国有企业负债的实际分析,正确对待并解决企业负债过的的问题已经成为了目前国有企业改革的关键。 关键词:国有企业;负债过度;原因;解决方案

现在在金融组织上常用负债率来计算一个企业的资金负 债度,一般在30%--50%范围内的企业运营为比较扎实,一 旦超过这个范围的企业将会负债越来越高,导致过度负债,近年来,我国国有企业负债率一般达到了70%左右,有一些国有企业的负债率更是高达80%,90%。以上数据辨明,我国的国有企业几乎就是以贷款的形式来勉强维系着企业的 运营并不能使企业处于盈利状态。在我国国有企业发展初期,企业一直维持着负债率较低的情况,但随着经济水平的提高,负债率逐渐提高,新的经济改革后,更是导致愈多的国有企业负债率持续上升。在我国国有企业负债率增大的同时,还出现了很多企业规模的问题,企业的规模大小与企业的发展空间和负债率皆形成了反比。这种恶性循环导致很多运营正常的企业也慢慢陷入了高负债率的危机之中。 一、国有企业过度负债的原因 1.国有企业负债的主要原因 造成国有企业负债过度的现状的最主要的原因就是企业 的工作分配与调度存在着非常不合理的体制。说的明白一点就是企业利益与工作人员的利益的分配并不合理。有人提出过:在企业发展中,企业的直接代理人与委托人必须在一种合理的机制下合理的分配企业所得利益,避免发生因利益分配不均而导致企业亏空。而上述所提到的机制就是大家所说的合理企业管理制度。合理的企业管理制度必须要做到平.

我国产业结构现状

进入21世纪以来,我国产业结构和三次产业就业结构持续优化。第一产业增长相对缓慢第二产业增长快速,第三产业突破以商贸、餐饮为主的单一发展格局,加速了金融、保险、研发咨询等行业的发展。与此同时第一产业就业比重明显下降,第二产业就业比重增长缓慢,第三产业的就业比重增长速度高于第二产业的增长速度。总体上看来我国产业结构在保持二、三一型基础上不断的优化,但是,无论从静态还是动态的角度来分析我国现阶段的产业结构和就业结构,许多问题仍然存在。我国产业结构的发展已经到了瓶颈时期,急需国家政策的制约目前而言我国产业结构现状及存在的问题主要体现在以下几个方面: (1)产业结构和就业结构严重扭曲,大量劳动力滞留在农业中,我国三次产业的产值结构和就业结构严重错位。 (2)第二产业吸纳就业的能力下降。 (3)高增长新生行业的地位尚不突出。我国缺乏高增长性、带动力强的支柱行业,这是经济增长

乏力的一个重要原因。近年来的IT和房地产行业的发展虽然很快,但由于相关政策的不够完善,导致其中的泡沫十几分严重,更是由于08年的全球范围的金融危机导致今年的高增长行业的不堪一击。 (4)第三产业发展滞后。我国的服务业发展落后于经济发展的实际水平。用三种国际上常用的指标衡量,我国服务业产值占GDP的比重,比同等收入水平的国家低10~17个百分点,而且我国服务业的发展扭曲,没有正确的政策来制约,从而使得服务行业目前而言一片混乱。 (5)可持续发展面临较大压力。我国是一个拥有13亿人口的大国,人口众多,我国工业化所面临的国土、资源、生态、环境的承载力等问题,是其它绝大多数工业化国家未曾遇到过的。我国如果模仿发达国家在工业化过程中的资源消耗和消费模式,我们自己和整个世界都将难以承受。 二、WTO背景下中国产业结构政策取向

山东省产业结构现状分析 摘要:近年来,山东省作为人口大省产业结构发生翻天覆地的变化,成为推动我省经济增长的重要因素,并发现山东省经济发展迅猛主要归功于产业结构的合理化。本文将从纵向和横向上剖析山东经济发展的产业结构状况。 【关键词】山东省;产业结构 一、山东省简介: 山东省通过不断改善产业结构,促进多方面产业发展,使得山东省的经济效益不断提高,使得山东省内人均国内生产总值率先突破万元,国民经济主要指标始终处于我国的排行前端。山东省采取的强而有力的措施让山东省成为了我国沿海经济大省。山东省的农业产值已经取得优异的成绩,位居全国第一。山东省非常重视林业的发展,在平稳中发展林业,保护林业的同时积极发展林业。山东畜牧业具有非常悠久的历史。这些产业的积极发展奠定了山东在中国的农业区域的地位。同时促进了由传统农业向现代农业转变的步伐。山东工业的发展步伐非常迅速,到现在以能源、化工、冶金等为支柱产业的体系已经形成。 二、山东省产业结构现状分析: 国民经济按照产业发展的时序及劳动对象上的特点, 划分为第一产业、第二产业、第三产业。一般来说,产业结构是指生产要素在各个产业部门之间的比例构成和它们之间相互依存、相互制约的关系,是一个国家或地区的资金、人力资源和各种自然资源与物质资料在国民经济各部门之间的配置状况及相互制约的方式,它包括三次产业之间的比例关系和工业、农业、服务业等内部各部门的比例关系。产业结构在整个经济结构中居于主导地位,它的变动对经济起着决定性影响。 1.产业结构现状纵向分析: 本文采用的数据来自山东统计信息网。从2002 年开始, 根据国家统计局的有关规定, 将农林牧渔服务业划归于第一产业, 但是山东省的第三产业占比并没有太大的回落, 说明山东

全球制鞋行业的回顾与展望 制鞋行业是典型的劳动密集型行业。从全球化的视野来看,这个行业的产能总是向着劳动力成本低廉的国家和地区迁移。从历史上来看,世界制鞋业的重心从意大利、西班牙转移到日本、台湾、韩国,再转移到中国大陆。目前,中国已经成为全球最大的制鞋中心,鞋产量占全球总产量的60%以上。但是随着中国经济的发展,劳动力成本的上升,制鞋业有向越南、印度、巴基斯坦等劳动力成本更低廉的国家转移的趋势。如何在产业迁移之后仍然保持自身的某些优势?在这方面,意大利做的最好,它不断地进行产业升级,以及品牌建立。如今,在制鞋的数量上虽然意大利已经不占优势,但意大利的制鞋技术和意大利的鞋品牌仍然是最高档鞋的代名词;韩国的例子恰恰相反,在上个世纪80年代,韩国也是世界制鞋中心之一,但是一直满足于OEM加工。等到产业优势丧失时,韩国还没有创立任何在国际上叫得响的品牌。目前,韩国在世界制鞋行业中已经毫无分量。居安思危,如何在中国的产业优势丧失之前树立几个国际化的品牌,是历史赋予HQT 等中国鞋业领袖品牌的重任。 一、全球视野下的制鞋行业回顾 1、全球产销概况 目前世界上每年大约消费120亿双鞋,平均每人每年消耗2双鞋。2002年中国鞋总产量达62亿双,占了当年全球总产量的60%以上;出口总产量达35亿双,中国鞋类出口约占世界出口总量的53%。全世界平均每两人就有一人穿中国鞋。 虽然目前世界平均每人消费两双鞋,但因为贫富的差异,鞋的消费数量相差也很大。

尽管欧洲、美国等地区的人口在世界所占比例不高,但是购买力却对鞋类消费发挥关键性作用。在人口超过10亿的印度,每年每人的鞋耗量仅为0.7双,但在人口3亿的美国,每年每人的鞋耗量却是6双。 2、产业迁移:制鞋行业的主旋律 世界制鞋中心的转移实际有规律的,早期制鞋中心在意大利、西班牙;80年代转移到制造成本相对低廉的日本、台湾、韩国等地;90年代又转移到生产成本更低的广东、温州等地。从1996年起,中国已成为世界上鞋类生产和出口第一大国。 自20世纪80年代以来,欧美发达国家的制鞋工业因鞋类生产占用劳动力多、人工成本不断增加、利润逐渐减少等原因,难以在国内生存下去,转而向海外开拓新的生产加工基地。他们要选择人工成本相对低廉的国家和地区建立鞋的生产基地。由于这种原因,世界鞋业的重心从欧洲和北美转向远东。由于这种产业转移,使得中国制鞋工业发展迅速,中国大陆成为世界鞋业转移的集中地。 在短短的几十年间,亚洲从单纯的农村经济发展成为强大的工业经济,其产品遍布世界各地。在过去,如果鞋的质量是一个困扰亚洲鞋业的难题,现在,即使是最挑剔的顾客所要求的国际质量标准亚洲也能做到。 亚洲地区所生产的鞋产量占世界些产量的70%,每年约80亿双,权威人士预测,这一份额还有可能进一步增长。 目前全球鞋业的出口,仅中国大陆及越南两地维持正向成长。其它地区都是衰退的局面,其中从中国大陆出口的鞋产品数量,约占全球总出口量的53%,中国已成为全球