专题四资金时间价值

一、资金时间价值的概念

定义:资金时间价值是指一定量资金在不同时点上的价值量差额。

【提示】理解资金时间价值要把握两个要点:(1)不同时点;(2)价值量差额。

二、终值和现值的计算

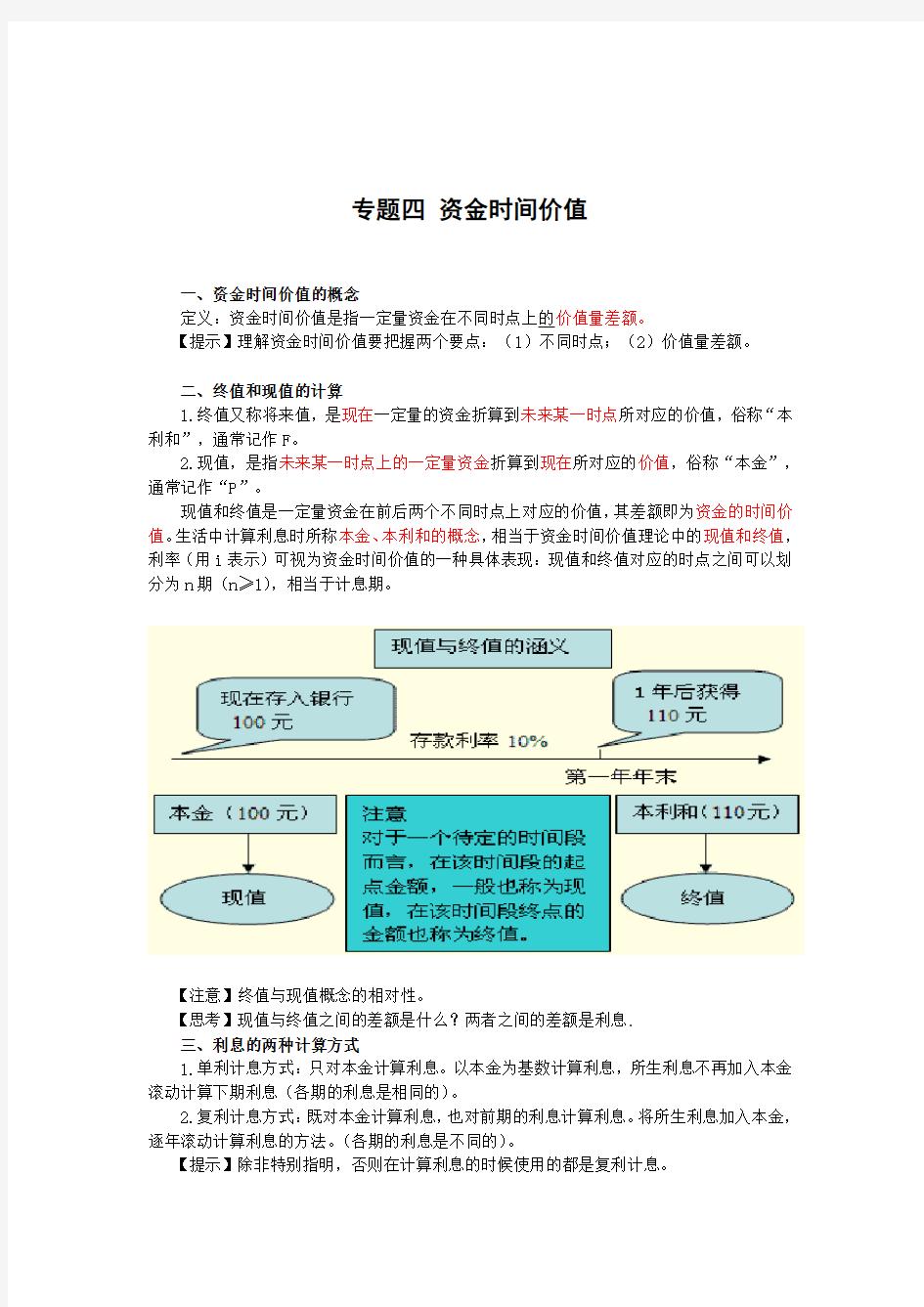

1.终值又称将来值,是现在一定量的资金折算到未来某一时点所对应的价值,俗称“本利和”,通常记作F。

2.现值,是指未来某一时点上的一定量资金折算到现在所对应的价值,俗称“本金”,通常记作“P”。

现值和终值是一定量资金在前后两个不同时点上对应的价值,其差额即为资金的时间价值。生活中计算利息时所称本金、本利和的概念,相当于资金时间价值理论中的现值和终值,利率(用i表示)可视为资金时间价值的一种具体表现:现值和终值对应的时点之间可以划分为n期(n≥1),相当于计息期。

【注意】终值与现值概念的相对性。

【思考】现值与终值之间的差额是什么?两者之间的差额是利息.

三、利息的两种计算方式

1.单利计息方式:只对本金计算利息。以本金为基数计算利息,所生利息不再加入本金滚动计算下期利息(各期的利息是相同的)。

2.复利计息方式:既对本金计算利息,也对前期的利息计算利息。将所生利息加入本金,逐年滚动计算利息的方法。(各期的利息是不同的)。

【提示】除非特别指明,否则在计算利息的时候使用的都是复利计息。

四、复利终值与现值

1.复利终值

复利终值的计算公式为:

F=P(1+i)n

在上式中,(1+i)n称为“复利终值系数”,用符号(F/P,i,n)表示。这样,上式就

可以写为:

F=P(F/P,i,n)

【提示】在平时做题时,复利终值系数可以查表得到。考试时,一般会直接给出。但需要注意的是,考试中系数是以符号的形式给出的。因此,对于有关系数的表示符号需要掌握。

【例题1·计算题】某人将100元存入银行,复利年利率2%,求5年后的终值。

【答案】5年后的终值=100×(1+2%)5=100×(F/P,2%,5)=100×1.104=110.4(元)。

【注意】如果不加注明,一般均按照复利计算。

2.复利现值

复利现值的计算公式为:

上式中,(1+i)-n称为“复利现值系数”,用符号(P/F,i,n)表示,平时做题时,

可查表得出,考试时一般会直接给出。

【例题2·计算题】某人存入一笔钱,想5年后得到10万,若银行存款利率为5%,要求计算按照复利计息,现在应存入银行多少资金?

【答案】

如果按照复利计息:P=10×(1+5%)-5 =(P/F,5%,5)=10×0.7835=7.835(万元)。

【结论】

(1)复利终值和复利现值互为逆运算;

(2)复利终值系数(1+i)n和复利现值系数1/(1+i)n互为倒数。

【例题3·计算题】甲公司主要从事化工产品的生产和销售。2007年12月31日,甲公司一套化工产品生产线达到预定可使用状态并投入使用,预计使用寿命为15年,根据有关法律,甲公司在该生产线使用寿命届满时应对环境进行复原,预计将发生弃置费用200 000万元。甲公司采用的折现率为10%。

【答案】

甲公司与弃置费用有关的账务处理如下:

2007年12月31日,按弃置费用现值计入固定资产原价

应计入固定资产原价金额=200 000*0.2394(15年10%的复利现值系数)=47 880(万元)。

借:固定资产 47 880

贷:预计负债 47 880

五、年金的终值和年金现值的计算(重点)

(一)年金的含义

年金是指一定时期内每次等额收付的系列款项。通常记作A 。具有两个特点:一是金额相等;二是时间间隔相等。也可以理解为年金是指等额、定期的系列收支。在现实工作中年金应用很广泛。例如,分期付款购买固定资产、分期收取利息,都属于年金收付形式。 (二)年金的种类 普通年金(后付年金):从第一期开始每期期末收款、付款的年金。 【提示】

1.这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。

2.这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。

【例题4·判断题】年金是指每隔一年,金额相等的一系列现金流入或流出量。( ) 【答案】×

【解析】在年金中,系列收付款项的时间间隔只要满足“相等”的条件即可。注意:如果本题改为“每隔一年,金额相等的一系列现金流入或流出量,是年金”则是正确的。即间隔期为一年,只是年金的一种情况。 (三)年金的计算

1.普通年金终值的计算

普通年金终值是指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。

例如:每年存款1元,年利率为10%,经过5年,逐年的终值和年金终值,可计算如下: 1元1年的终值=1.000元(年末存入)

1元2年的终值=(1+10%)1

=1.100(元)

1元3年的终值=(1+10%)2

=1.210(元)

1元4年的终值=(1+10%)3

=1.331(元)

1元5年的终值=(1+10%)4

=1.464(元)

然后加总,1元年金5年的终值=6.105(元) A A A A A(F)

0 1 2 3 4 5

如果年金的期数很多,用上述方法计算终值显然相当繁琐。由于每年支付额相等,折算 终值的系数又是有规律的,所以,可找出简便的计算方法.

设每年的支付金额为A ,利率为i ,期数为n ,则按复利计算的年金终值F 为: 普通年金终值的计算公式:

i i A n 1

)1(F -+?

=

年金终值系数(F/A ,i ,n ),可查表得到,考试时,一般会直接给出该系数。

【例题5·计算题】小王是位热心于公众事业的人,自1995年12月底开始,他每年都

要向一位失学儿童每年捐款1 000元,帮助这位失学儿童从小学一年级读完九年义务教育。假设每年定期存款利率都是2%,则小王9年的捐款在2003年年底相当于多少钱? 【答案】

F=A ×[(1+i )n

-1]/i =1 000×[(1+2%)n

-1]/2%=9 754.6(元)

或者:F=(F/A,2%,9)=1 000*9.7546=9 754.6(元)。

9.7546是通过查表计算出来的。

【提示1】该题目要求计算的是年金终值;已知每期等额的系列支付计算最终的金额。

【提示2】由于期数太多,直接用普通年金终值系数计算简单。

2.普通年金现值的计算

普通年金的计算实际上就是已知年金A,求普通年金现值P。

1-(1+i)-n

P=A×-------------=A×(P/A,i,n )

i

年金现值系数(P/A,i,n),平时做题可查表得到,考试时,一般会直接给出该系数。

P A A A A A(F)

01234 5

10版注会教材P98【例5-3】20×7年1月1日,甲公司与乙公司签订一项购货合同,甲公司从乙公司购入一台需要安装的特大型设备。合同约定,甲公司采用分期付款方式支付价款。该设备价款共计900万元(不考虑增值税),在20×7年至2×11年的5年内每半年支付90万元,每年的付款日期为分别为当年6月30日和12月31日。

假定甲公司的适用的半年折现率为10%。

购买价款的现值为:900 000×(P/A,10%,10)=900 000×6.1446=5 530 140(元)20×7年1月1日甲公司的账务处理如下:

借:在建工程 5 530 140

未确认融资费用 3 469 860

贷:长期应付款 9 000 000

3.复利现值系数、复利终值系数、年金现值系数、年金终值系数一方面是通过计算公式计算出来的,另一方面是通过查表得出来的。(针对考试的时候期数比较多的话题目会直接给出计算的表)

【提示】如果已知现值P、计息期n、已知终值F,可以求利率i。

例如:某人现在存入一笔钱7.835万,想5年后得到10万,要求按照复利计息,利率为多少?

如果按照复利计息:7.835×(F/P,i%,5)=10(万元)。

(F/P,i%,5)=1.276

查表(复利终值系数表)i=5%。

(P/F 5% 5)=0.784

2010年注会教材P35【例2-5】20×0年1月1日,XYZ公司支付价款1 000元(含交易费用),从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。XYZ公司在购买该债券时,预计发行方不会提前赎回。

XYZ公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。为此,XYZ公司在初始确认时先计算确定该债券的实际利率:

第一种:

设该债券的实际利率为r,则可列出如下等式:

59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1 250)×(1+r)-5=1 000(元)

第二种:

59×(P/A,i,5)+1250×(P/S,i,5)=1000(元)

试算法:

查表:

59×(1+5%)-1+59×(1+5%)-2+59×(1+5%)-3+59×(1+5%)-4+(59+1 250)×(1+5%)-5= 1 711.04 (元)

59×(1+6%)-1+59×(1+6%)-2+59×(1+6%)-3+59×(1+6%)-4+(59+1 250)×(1+6%)-5=1 182.60 (元)

59×(1+7%)-1+59×(1+7%)-2+59×(1+7%)-3+59×(1+7%)-4+(59+1 250)×(1+7%)-5= 1 133.14(元)

8%——9% 的计算省略。

59×(1+10%)-1+59×(1+10%)-2+59×(1+10%)-3+59×(1+10%)-4+(59+1 250)×(1+10%)-5=1 000(元)

把10%的复利现值系数代入:

59×0.909 + 59×0.826 + 59×0.751 + 59×0.683 +(59+1 250)

×0.62=53.631+48.734+44.309+40.297+811.58≈1 000(元)

复利现值系数表

5% 6% 8% 10%

0.952 0.943 0.925 0.909

0.907 0.889 0.857 0.826

0.863 0.839 0.793 0.751

0.822 0.792 0.735 0.683

0.783 0.747 0.68 0.62

采用插值法,可以计算得出r=10%。

【例题6·计算分析题】为提高闲置资金的使用效率,甲公司20×8年度进行了以下投资:

(1)1月1日,购入乙公司于当日发行且可上市交易的债券100万张,支付价款9 500万元,另支付手续费90.12万元。该债券期限为5年,每张面值为100元,票面年利率为6%,于每年12月31日支付当年度利息。甲公司有充裕的现金,管理层拟持有该债券至到期。

相关年金现值系数如下:

(P/A,5%,5)=4.3295;(P/A,6%,5)=4.2124;P/A,7%,5)=4.1002;

(P/A,5%,4)=3.5460;(P/A,6%,4)=3.4651;(P/A,7%,4)=3.3872。

相关复利现值系数如下:

(P/S,5%,5)=0.7835;(P/S,6%,5)=0.7473;(P/S,7%,5)=0.7130;

(P/S,5%,4)=0.8227;(P/S,6%,4)=0.7921;(P/S,7%,4)=0.7629。

本题中不考虑所得税及其他因素。

要求:计算实际利率。

【答案】

(1)甲公司应将取得的乙公司债券划分为持有至到期投资。理由:甲公司有充裕的现金,且管理层拟持有该债券至到期。

借:持有至到期投资——成本 10 000

贷:银行存款 9 590.12

持有至到期投资——利息调整 409.88 (2)设实际利率为R,

当实际利率为6%时,未来现金流量现值为10 000万元;

当实际利率为7%时,未来现金流量现值=600×(P/A,7%,5)+10 000×(P/S,7%,5)=600×4.1002+10 000×0.7130=9 590.12(万元)

故实际利率=7%。

复利现值系数表(P/F表)

n 1% 2% 3% 4% 5% 6% 8% 10% 12% 14% 15% 16% 18%

1 0.99 0.98 0.97 0.961 0.95

2 0.94

3 0.925 0.909 0.892 0.877 0.869 0.862 0.847

2 0.98 0.961 0.942 0.924 0.907 0.889 0.857 0.826 0.797 0.769 0.756 0.74

3 0.718

3 0.97 0.942 0.915 0.888 0.863 0.839 0.793 0.751 0.711 0.67

4 0.657 0.64 0.608

4 0.96 0.923 0.888 0.854 0.822 0.792 0.73

5 0.683 0.635 0.592 0.571 0.552 0.515

5 0.951 0.905 0.862 0.821 0.784 0.747 0.68 0.62 0.567 0.519 0.497 0.47

6 0.437

6 0.942 0.88

7 0.837 0.79 0.746 0.704 0.63 0.564 0.506 0.455 0.432 0.41 0.37

7 0.932 0.87 0.813 0.759 0.71 0.665 0.583 0.513 0.452 0.399 0.375 0.353 0.313

8 0.923 0.853 0.789 0.73 0.676 0.627 0.54 0.466 0.403 0.35 0.326 0.305 0.266

9 0.914 0.836 0.766 0.702 0.644 0.591 0.5 0.424 0.36 0.307 0.284 0.262 0.225

10 0.905 0.82 0.744 0.675 0.613 0.558 0.463 0.385 0.321 0.269 0.247 0.226 0.191

11 0.896 0.804 0.722 0.649 0.584 0.526 0.428 0.35 0.287 0.236 0.214 0.195 0.161

12 0.887 0.788 0.701 0.624 0.556 0.496 0.397 0.318 0.256 0.207 0.186 0.168 0.137

13 0.878 0.773 0.68 0.6 0.53 0.468 0.367 0.289 0.229 0.182 0.162 0.145 0.116

14 0.869 0.757 0.661 0.577 0.505 0.442 0.34 0.263 0.204 0.159 0.141 0.125 0.098

15 0.861 0.743 0.641 0.555 0.481 0.417 0.315 0.239 0.182 0.14 0.122 0.107 0.083

16 0.852 0.728 0.623 0.533 0.458 0.393 0.291 0.217 0.163 0.122 0.106 0.093 0.07

17 0.844 0.714 0.605 0.513 0.436 0.371 0.27 0.197 0.145 0.107 0.092 0.08 0.059

18 0.836 0.7 0.587 0.493 0.415 0.35 0.25 0.179 0.13 0.094 0.08 0.069 0.05

19 0.827 0.686 0.57 0.474 0.395 0.33 0.231 0.163 0.116 0.082 0.07 0.059 0.043

20 0.819 0.672 0.553 0.456 0.376 0.311 0.214 0.148 0.103 0.072 0.061 0.051 0.036 (F/P 5% 5)=1.276

复利终值系数表(F/P表)

1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11%

1 1.010 1.020 1.030 1.040 1.050 1.060 1.070 1.080 1.090 1.100 1.110

2 1.020 1.040 1.061 1.082 1.10

3 1.12

4 1.14

5 1.16

6 1.188 1.210 1.232

3 1.030 1.061 1.093 1.125 1.158 1.191 1.225 1.260 1.295 1.331 1.368

4 1.041 1.082 1.126 1.170 1.216 1.262 1.311 1.360 1.412 1.464 1.518

5 1.051 1.104 1.159 1.217 1.27

6 1.338 1.403 1.469 1.539 1.611 1.685

6 1.062 1.126 1.194 1.265 1.340 1.419 1.501 1.58

7 1.677 1.772 1.870

7 1.072 1.149 1.230 1.316 1.407 1.504 1.606 1.714 1.828 1.949 2.076

8 1.083 1.172 1.267 1.369 1.477 1.594 1.718 1.851 1.993 2.144 2.305

9 1.094 1.195 1.305 1.423 1.551 1.689 1.838 1.999 2.172 2.358 2.558

10 1.105 1.219 1.344 1.480 1.629 1.791 1.967 2.159 2.367 2.594 2.839

11 1.116 1.243 1.384 1.539 1.710 1.898 2.105 2.332 2.580 2.853 3.152

12 1.127 1.268 1.426 1.601 1.796 2.012 2.252 2.518 2.813 3.138 3.498

13 1.138 1.294 1.469 1.665 1.886 2.133 2.410 2.720 3.066 3.452 3.883

14 1.149 1.319 1.513 1.732 1.980 2.261 2.579 2.937 3.342 3.797 4.310

15 1.161 1.346 1.558 1.801 2.079 2.397 2.759 3.172 3.642 4.177 4.785

16 1.173 1.373 1.605 1.873 2.183 2.540 2.952 3.426 3.970 4.595 5.311

17 1.184 1.400 1.653 1.948 2.292 2.693 3.159 3.700 4.328 5.054 5.895

18 1.196 1.428 1.702 2.026 2.407 2.854 3.380 3.996 4.717 5.560 6.544

19 1.208 1.457 1.754 2.107 2.527 3.026 3.617 4.316 5.142 6.116 7.263

20 1.220 1.486 1.806 2.191 2.653 3.207 3.870 4.661 5.604 6.727 8.062

21 1.232 1.516 1.860 2.279 2.786 3.400 4.141 5.034 6.109 7.400 8.949

22 1.245 1.546 1.916 2.370 2.925 3.604 4.430 5.437 6.659 8.140 9.934

23 1.257 1.577 1.974 2.465 3.072 3.820 4.741 5.871 7.258 8.954 11.026

24 1.270 1.608 2.033 2.563 3.225 4.049 5.072 6.341 7.911 9.850 12.239

25 1.282 1.641 2.094 2.666 3.386 4.292 5.427 6.848 8.623 10.835 13.585

年金现值系数表(P/A表)

n 1% 2% 3% 4% 5% 6% 8% 10% 12%

1 0.99 0.98 0.97 0.961 0.95

2 0.94

3 0.925 0.909 0.892

2 1.97 1.941 1.91

3 1.886 1.859 1.833 1.783 1.735 1.69

3 2.9

4 2.883 2.828 2.77

5 2.723 2.673 2.577 2.48

6 2.401

4 3.901 3.807 3.717 3.629 3.54

5 3.465 3.312 3.169 3.037

5 4.853 4.713 4.579 4.451 4.329 4.212 3.992 3.79 3.604

6 5.795 5.601 5.41

7 5.242 5.075 4.917 4.622 4.355 4.111

7 6.728 6.471 6.23 6.002 5.786 5.582 5.206 4.868 4.563

8 7.651 7.325 7.019 6.732 6.463 6.209 5.746 5.334 4.967

9 8.566 8.162 7.786 7.435 7.107 6.801 6.246 5.759 5.328

10 9.471 8.982 8.53 8.11 7.721 7.36 6.71 6.1446 5.65

11 10.367 9.786 9.252 8.76 8.306 7.886 7.138 6.495 5.937

12 11.255 10.575 9.954 9.385 8.863 8.383 7.536 6.813 6.194

13 12.133 11.348 10.634 9.985 9.393 8.852 7.903 7.103 6.423

14 13.003 12.106 11.296 10.563 9.898 9.294 8.244 7.366 6.628

15 13.865 12.849 11.937 11.118 10.379 9.712 8.559 7.606 6.81

16 14.717 13.577 12.561 11.652 10.837 10.105 8.851 7.823 6.973

17 15.562 14.291 13.166 12.165 11.274 10.477 9.121 8.021 7.119

18 16.398 14.992 13.753 12.659 11.689 10.827 9.371 8.201 7.249

19 17.226 15.678 14.323 13.133 12.085 11.158 9.603 8.364 7.365

20 18.045 16.351 14.877 13.59 12.462 11.469 9.818 8.513 7.469

21 18.856 17.011 15.415 14.029 12.821 11.764 10.016 8.648 7.562

22 19.66 17.658 15.936 14.451 13.163 12.041 10.2 8.771 7.644

23 20.455 18.292 16.443 14.856 13.488 12.303 10.371 8.883 7.718

24 21.243 18.913 16.935 15.246 13.798 12.55 10.528 8.984 7.784

年金终值系数表(F/A表)

n 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

1 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000

2 2.010 2.020 2.030 2.040 2.050 2.060 2.070 2.080 2.090 2.100

3 3.030 3.060 3.091 3.122 3.153 3.18

4 3.21

5 3.24

6 3.278 3.310

4 4.060 4.122 4.184 4.246 4.310 4.37

5 4.440 4.50

6 4.573 4.641

5 5.101 5.204 5.309 5.41

6 5.526 5.63

7 5.751 5.867 5.985 6.105

6 6.152 6.308 6.468 6.633 6.802 6.975 7.153 7.336 7.523 7.716

7 7.214 7.434 7.662 7.898 8.142 8.394 8.654 8.923 9.200 9.487

8 8.286 8.583 8.892 9.214 9.549 9.879 10.260 10.637 11.028 11.436

9 9.369 9.755 10.159 10.583 11.027 11.491 11.978 12.488 13.021 13.579

10 10.462 10.950 11.464 12.006 12.578 13.181 13.816 14.487 15.913 15.937

11 11.567 12.169 12.808 13.486 14.207 14.972 15.784 16.645 17.560 18.531

12 12.683 13.412 14.192 15.026 16.917 16.870 17.888 18.977 20.141 21.384

13 13.809 14.680 15.618 16.627 17.713 18.882 20.141 21.495 22.953 24.523

14 14.947 15.974 17.086 18.292 19.599 21.015 22.550 24.215 26.019 27.975

15 16.097 17.293 18.599 20.024 21.579 23.276 25.129 27.152 29.361 31.772

16 17.258 18.639 20.157 21.825 23.657 25.673 27.888 30.324 33.003 35.950

17 18.430 20.012 21.762 23.698 25.840 28.213 30.840 33.750 36.974 40.545

18 19.615 21.412 23.414 25.645 28.132 30.906 33.999 37.450 41.301 45.599

19 20.811 22.841 25.117 27.671 30.539 33.760 37.379 41.446 46.018 51.159

20 22.019 24.297 26.870 29.778 33.066 36.786 40.995 45.762 51.160 57.275

有限差分方法(FDM:Finite Difference Method)是计算机数值模拟最早采用的方法,至今仍被广泛运用。该方法将求解域划分为差分网格,用有限个网格节点代替连续的求解域。有限差分法以Taylor级数展开等方法,把控制方程中的导数用网格节点上的函数值的差商代替进行离散,从而建立以网格节点上的值为未知数的代数方程组。有限差分法主要集中在依赖于时间的问题(双曲型和抛物型方程)。有限差分法方面的经典文献有Richtmeyer & Morton的《Difference Methods for Initial-Value Problems》;R. LeVeque《Finite Difference Method for Differential Equations》;《Numerical Methods for C onservation Laws》。 注:差分格式: (1)从格式的精度来划分,有一阶格式、二阶格式和高阶格式。 (2)从差分的空间形式来考虑,可分为中心格式和逆风格式。 (3)考虑时间因子的影响,差分格式还可以分为显格式、隐格式、显隐交替格式等。 目前常见的差分格式,主要是上述几种形式的组合,不同的组合构成不同的差分格式。差分方法主要适用于有结构网格,网格的步长一般根据实际地形的情况和柯朗稳定条件来决定。 构造差分的方法: 构造差分的方法有多种形式,目前主要采用的是泰勒级数展开方法。其基本的差分表达式主要有三种形式:一阶向前差分、一阶向后差分、一阶中心差分和二阶中心差分等,其中前两种格式为一阶计算精度,后两种格式为二阶计算精度。通过对时间和空间这几种不同差分格式的组合,可以组合成不同的差分计算格式。 有限差分法的不足:由于采用的是直交网格,因此较难适应区域形状的任意性,而且区分不出场函数在区域中的轻重缓急之差异,缺乏统一有效的处理自然边值条件和内边值条件的方法,难以构造高精度(指收敛阶)差分格式,除非允许差分方程联系更多的节点(这又进一步增加处理边值条件韵困难)。另外它还有编制不出通用程序的困难。 有限差分法的优点:该方法是一种直接将微分问题变为代数问题的近似数值解法,数学概念 直观,表达简单,精度可选而且在一个时间步内,对于一个给定点来说其相关的空间点只是 与该相邻的几点,而不是全部的空间点。是发展较早且比较成熟的数值方法 广义差分法(有限体积法)(GDM:Generalized Difference Method):1953年,Mac—Neal 利用积分插值法(也称积分均衡法)建立了三角网格上的差分格 式,这就是以后通称的不规划网格上的差分法.这种方法的几何误差小,特别是给出了处理自然边值条件(及内边值条件)的有效方法,堪称差分法的一大进步。1978年,李荣华利用有限元空间和对偶单元上特征函数的推广——局部Taylor展式的公项,将积分插值法改写成广义Galerkin法形式,从而将不规则网格差分法推广为广义差分法.其基本思路是,将计算区域划分为一系列不重复的控制体积,并使每个网格点周围有

财政部于2014年7月1日修订了《企业会计准则第30号——财务报表列报》,该准则最大亮点之一是利润表中增设“其他综合收益”和“综合收益总额”两个项目。,其他综合收益是指,企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额. 一、原来记入“资本公积——其他资本公积”科目,现记入“其他综合收益”科目的情况。即以后终究会归入损益类科目核算,只是当时业务还不适合直接归入损益核算, “其他综合收益”科目就是中转站,主要包括下面几种情况: 1.可供出售金融资产的公允价值变动、减值及处置导致的其他综合收益的增加或减少。还包括将持有至到期投资重分类为可供出售金融资产时,重分类日公允价值与账面余额的差额部分。 2.长期股权投资指,按照权益法核算的在被投资单位其他综合收益中所享有的份额导致的其他综合收益的增加或减少。分两种情况: (1)对合营联营企业投资,采用权益法核算确认的被投资单位除净损益以外所有者权益的其他变动,导致的其他综合收益的增加,不是资本交易,是持有利得。因此,不论是在投资单位的个别报表还是合并报表,均应归属于其他综合收益。 (2)对子公司投资,在编制合并报表时,只有因子公司的其他综合收益而在合并报表中按权益法确认的其他综合收益和少数股东权益的变动才是其他综合收益,子公司因权益性交易导致的资本公积或留存收益的变动使得合并报表按权益法相应确认的其他资本公积和少数股东权益的变动不是其他综合收益。 3.自用房地产或存货转换为采用公允价值模式计量的投资性房地产,转换当日的公允价值大于原账面价值,其差额记入所有者权益导致的其他综合收益的增加,及处置时的转出,记入其他综合收益科目。 4.可供出售外币非货币性项目的汇兑差额,记入“其他综合收益”科目。 二、原来记入“资本公积——其他资本公积”科目的,仍在“资本公积——其他资本公积”科目中核算。例如:权益结算的股份支付,授予日按照权益工具的公允价值贷方记入“资本公积——其他资本公积”科目;可转换公司债券的权益成分的公允价值变动仍记入“资本公积——其他资本公积”科目。 案例:长期股权投资核算一直是业界较有分量的业务,“其他综合收益”核算涉及也较多,例如,长期股权投资核算权益法下“其他综合收益”明细科目的核算是新准则亮点内容,也最代表性,主要变化如下: 被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。 投资方全部处置权益法核算的长期股权投资时,原权益法核算的相关其他综合收益应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理;投资方部分处置权益法核算的长期股权投资,剩余股权仍采用权益法核算的,原权益法核算的相关其他综合收益应当采用与被投资单位直接处置相关资产或负债相同的基础处理并按比例结转。 例:A企业持有B企业30%的股份,能够对B企业施加重大影响。当期B企业因持有的可供出售金融资产公允价值的变动计入其他综合收益的金额为1200万元,除该事项外,B企业当期实现的净损益为6400万元。假定A企业与B企业适用的会计政策、会计期间相同,投资时B企业各项可辨认资产、负债的公允价值与其账面价值亦相同。双方在当期及以前期间未发生任何内部交易。不考虑所得税影响因素。 A企业在确认应享有被投资单位所有者权益的变动时,其会计处理如下:(单位:万元) 借:长期股权投资——损益调整 1920 其他综合收益 360 贷:投资收益 1920(6400×30%) 其他综合收益360(1200×30%)。

一、资产类 一、现金 1、备用金a、发生时:借:其他应收款-备用金(或直接设备用金科目) 贷:现金 b、报销时:借:管理费用(等费用科目) 贷:现金 2、现金清查a、盈余借:现金 贷:待处理财产损溢-待处理流动资产损益查明原因:借:待处理财产损溢-待处理流动资产损益 贷:营业外收入(无法查明) 其它应付款一应付X单位或个人 b、短缺借:待处理财产损溢-待处理流动资产损益 贷:现金 查明原因:借:管理费用(无法查明) 其他应收款-应收现金短缺款(个人承担责任) 其他应收款-应收保险公司赔款 贷:待处理财产损溢-待处理流动资产损益 3、接受捐赠借:现金 贷:待转资产价值-接收货币性资产价值缴纳所得税借:待转资产价值-接收货币性资产价值 贷:资本公积-其他资本公积 应交税金-应交所得税 二、银行存款 A、货款交存银行借:银行存款 贷:现金 B、提取现金借:现金 贷:银行存款 三、其他货币资金

A、取得:借:其他货币资金-外埠存款(等) 贷:银行存款 B、购买原材料:借:原材料 应交税金-应交增值税(进项税) 贷:其他货币资金-(明细) C、取得投资:借:短期投资 贷:其他货币资金-(明细) 四、应收票据 A、收到银行承兑票据借:应收票据 贷:应收账款 B、带息商业汇票计息借:应收票据 贷:财务费用(一般在中期末和年末计息)C、申请贴现借:银行存款 财务费用(=贴现息-本期计提票据利息) 贷:应收票据(帐面数) D、已贴现票据到期承兑人拒付 (1)银行划付贴现人银行帐户资金借:应收账款-X公司 贷:银行存款 (2)公司银行帐户资金不足借:应收账款-X公司 贷:银行存款 短期借款(帐户资金不足部分)E、到期托收入帐借:银行存款 贷:应收票据 F、承兑人到期拒付借:应收账款(可计提坏账准备) 贷:应收票据 G、转让、背书票据(购原料)借:原材料(在途物资) 应交税金-应交增值税(进项税) 贷:应收票据

#include

printf("f(%f)=%f\n",x,px); } void Hermite () //Hermite插值 { int i,k,n=2; int flag1=0; printf("Hermite插值多项式H5(x)="); for(i=0;i<=n;i++) { int flag=0; flag1++; if(flag1==1) { printf("y%d[1-2(x-x%d)*(",i,i); } else { printf("+y%d[1-2(x-x%d)*(",i,i); } for(k=0;k<=n;k++) { if(k!=i) { flag++; if(flag==1) { printf("(1/x%d-x%d)",i,k); } else { printf("+(1/x%d-x%d)",i,k);

专题5:收入 一、收入的确认和计量 二、收入核算设置的会计科目 三、履行履约义务确认收入的账务处理 四、合同成本 收入概述 1.概念及特征: 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。 【提示】非日常活动举例:企业处置固定资产或出售无形资产、中奖、接受捐赠等。 2.企业在确认和计量收入时,应遵循的基本原则是: (1)确认收入的方式应当反映其向客户转让商品或提供服务的模式,收入的金额应当反映企业因转让商品或提供服务而预期有权收取的对价金额。 (2)通过收入确认和计量能进一步如实地反映企业的生产经营成果,准确核算企业实现的损益。 【例题?单选题】 下列各项中,属于企业收入的是()。 A.出租固定资产取得的租金 B.接受捐赠取得的现金 C.处置无形资产取得的净收益 D.股权投资取得的现金股利 【答案】A 【解析】选项B计入营业外收入;选项C计入资产处置损益;选项D计入投资收益。 考点1:收入的确认和计量 (一)收入确认的原则 (二)收入确认的前提条件 (三)收入确认和计量的步骤(五步法) (一)收入确认的原则 企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。 【解释】取得相关商品控制权,是指客户能够主导该商品的使用并从中获得几乎全部经济利益,也包括有能力阻止其他方主导该商品的使用并从中获得经济利益。取得商品控制权包括三个要素: ①客户必须拥有现时权利,能够主导该商品的使用并从中获得几乎全部经济利益。 如果客户只能在未来的某一期间主导该商品的使用并从中获益,则表明其尚未取得该商品的控制权。 ②客户有能力主导该商品的使用,即客户在其活动中有权使用该商品,或者能够允许或阻止其他方使用该商品。 ③客户能够获得商品几乎全部的经济利益。 商品的经济利益是指商品的潜在现金流量,既包括现金流入的增加,也包括现金流出的减少。 【提示】 ①说明的是,本章所称的客户是指与企业订立合同以向该企业购买其日常活动产出的商品并支付对价的一方(买方);所称的商品包括商品和服务。 ②本章的收入不涉及企业对外出租资产收取的租金、进行债权投资收取的利息、进行股权投资取得的现金股利以及保费收入等。 (二)收入确认的前提条件 企业与客户之间的合同同时满足下列五项条件的,企业应当在客户取得相关商品控制权时确认收入:(1)合同各方已批准该合同并承诺将履行各自义务; (2)该合同明确了合同各方与所转让商品相关的权利和义务; (3)该合同有明确的与所转让商品相关的支付条款; (4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

第一课财务会计导读 Glossary 权责发生制 accrual basis Asset资产 资产负债表 balance sheet资本充足率 capital adequacy ratio 收付实现制 cash basis cash flow statement现金流量表 double entry method 复式记账法 Expenses费用 公允价值 Fair value财务报告 financial reports 持续经营 going concern 担保 guarantee 历史成本 Historical cost减值 Impairment 减值准备 impairment provision利润表 income statement负债 Liabilities到期 Maturity 可变现净值 Net realizable value所有者权益 Owners' Equity 摊余成本 post-amortization costs现值 Present value Profit利润 重置成本 Replacement cost受托责任 stewardship 转出方 transferor转入方 transferee资产类科目Assets 1. 现金:Cash and cash equivalents 银行存款:Bank deposit 应收账款:Account receivable 应收票据:Notes receivable 应收股利:Dividend receivable 应收利息:Interest receivable 其他应收款:Other receivables 原材料:Raw materials 在途物资:Materials in transport 库存商品:inventory 存货跌价准备:provision for the decline in value of inventories 坏账准备:Allowance for doubtful acounts 待摊费用:Prepaid expense 交易性金融资产:Trading financial assets 持有至到期投资:held-to-maturity investment 可供出售金融资产:Available-for-sale financial assets 短期投资:Short-term investment 长期股权投资:Long-term equity investment 固定资产:Fixed assets 累计折旧:Accumulated depreciation 在建工程:Construction-in-process

2019注会cpa会计科目真题及答案解析 1.甲公司是上市公司,经过股东大会批准,向其子公司(乙公司)的高级管理人员授予其自身的股票期权。对于上述股份支付方式,在甲公司和乙公司的个别财务报表中,正确的会计处理方法是()。 A 均以权益结算股份支付确认 B.均以现金结算股份支付确认 C.甲公司以权益结算股份支付确认,乙公司以现金结算股份支付确认 D.甲公司以现金结算股份支付确认,乙公司以权益结算股份支付确认 【答案】A 【解析】结算企业以其本身权益工具结算的,应当将股份支付交易作为权益结算的股份处理,接受服务企业没有结算义务,应当作为权益结算的股份支付,因此,选项A 正确。 2.20x9 年1 月1 日。甲公司与乙公司签订租赁合同,将其一栋物业租赁给乙公司作为商场使用。租赁合同 约定,物业的租金为每月50 万元,于每季度未支付,租赁期为5 年,自合同签订日开始算起,租赁期前3 个月为免租期,乙公司免予支付租金;如果乙公司每年的营业收入超过10 亿元,乙公司应向甲公司支付经营分享收入100 万元。乙公司20x9 年底实现营业收入12 万元。甲公司认定上述租赁为经营租赁。不考虑增值税及其他因素,上述交易对甲公司20x 9 年营业利润的影响金额是()。 A.600 万元 B.570 万元 C.700 万元 D.670 万元 【答案】B

【解析】在出租人提供了免租期的情况下应将租金总额在整个租赁期内,而不是在租赁期扣除免租期后的期间内按直线法或其他合理的方法进行摊销,免租期内应确认租金费用。甲公司20x9 年需要确认的租金费用= 50x(5x12- 3) /5=570 (万元)。或有租金在实际发生时计入当期损益,20x 9 年营业收入超过10 亿元,但是以后年度的营业收入还未知,因此或有租金在当期不确认损益。综上,上述交易对甲公司20x9 年营业利润的影响金额是570 万元。 3.20x8 年5 月小用公司以固定资产和无形资产作为对价,自独立第三方购买了丙公司80%股权,由于作为支付对价的固定资产和无形资产发生增值,甲公司产生大额应交企业所得税的义务,考虑到甲公司的母公司 (乙公司)承诺为甲公司承担税费,甲公司没有计提因上述企业合并产生的相关税费。20x8 年12 月,乙公司按照事先承诺为甲公司支付了因企业合并产生的相关税费。不考虑其他因素,对于上述乙公司为甲公司承担相关税费的事项,甲公司应当进行的会计处理的是()。 A.确认费用同时确认收入 B.确认费用同时确所有者权益 C.不作账务处理但在财务报表中披露 D.无需进行会计处理 【答案】B 企业接受控股股东或非控股股东直接或间接代为偿债,经济实质表明属于控股股东或非控股股东对企业的资本性投入,应当将相关利得计入所有者权益(资本公积)。

C P A会计分录

一、资产类 一、现金 1、备用金a、发生时:借:其他应收款-备用金(或直接设备用金科目) 贷:现金 b、报销时:借:管理费用(等费用科目) 贷:现金 2、现金清查a、盈余借:现金 贷:待处理财产损溢-待处理流动资产损益 查明原因:借:待处理财产损溢-待处理流动资产损益 贷:营业外收入(无法查明) 其它应付款一应付X单位或个人 b、短缺借:待处理财产损溢-待处理流动资产损益 贷:现金 查明原因:借:管理费用(无法查明) 其他应收款-应收现金短缺款(个人承担责任) 其他应收款-应收保险公司赔款 贷:待处理财产损溢-待处理流动资产损益 3、接受捐赠借:现金 贷:待转资产价值-接收货币性资产价值缴纳所得税借:待转资产价值-接收货币性资产价值 贷:资本公积-其他资本公积 应交税金-应交所得税 二、银行存款 A、货款交存银行借:银行存款 贷:现金 B、提取现金借:现金 贷:银行存款 三、其他货币资金 A、取得:借:其他货币资金-外埠存款(等) 贷:银行存款 B、购买原材料:借:原材料 应交税金-应交增值税(进项税) 贷:其他货币资金-(明细) C、取得投资:借:短期投资 贷:其他货币资金-(明细) 四、应收票据 A、收到银行承兑票据借:应收票据 贷:应收账款 B、带息商业汇票计息借:应收票据 贷:财务费用(一般在中期末和年末计息)C、申请贴现借:银行存款

财务费用(=贴现息-本期计提票据利息) 贷:应收票据(帐面数) D、已贴现票据到期承兑人拒付 (1)银行划付贴现人银行帐户资金借:应收账款-X公司 贷:银行存款 (2)公司银行帐户资金不足借:应收账款-X公司 贷:银行存款 短期借款(帐户资金不足部分)E、到期托收入帐借:银行存款 贷:应收票据 F、承兑人到期拒付借:应收账款(可计提坏账准备) 贷:应收票据 G、转让、背书票据(购原料)借:原材料(在途物资) 应交税金-应交增值税(进项税) 贷:应收票据 五、应收账款 A、发生:借:应收账款-X公司(扣除商业折扣额) 贷:主营业务收入 应交税金-应交增值税(销项税)B、发生现金折扣:借:银行存款(入帐总价-现金折扣) 财务费用 贷:应收账款-X公司(总价) C、发生销售折让:借:主营业务收入 应交税金-应交增值税(销项税) 贷:应收账款 D、计提坏账准备(备抵法)借:管理费用-坏帐损失 贷:坏账准备 注:如计提前有借方余额,应提数=借方余额+本期应提数; 如计提前有贷方余额,应提数=本期应提数-贷方余额(负数为帐面多冲减管理费用)。 E、发生并核销坏帐:借:坏账准备 贷:应收账款 F、确认的坏帐又收回:借:应收账款同时:借:银行存款 贷:坏账准备贷:应收账款《会计》与《税法》坏帐准备计提基数的区别: A、会计:“应收账款”+“其它应收款”科目余额,不论是否购销活动形成 B、税法:“应收账款”+“应收票据”科目余额,仅限于购销活动形成的 六、预付账款 A、发生借:预付账款 贷:银行存款 B、付出及不足金额补付借:原材料 应交税金-应交增值税(进项税)

实验名称:插值计算 1引言 在生产和科研中出现的函数是多种多样的。常常会遇到这样的情况:在某个实际问题中,虽然可以断定所考虑的函数f(x)在区间[a,b]上存在且连续,但却难以找到它的解析表达式,只能通过实验和观测得到在有限个点上的函数值。用这张函数表来直接求出其他点的函数值是非常困难的,在有些情况下,虽然可以写出f(x)的解析表达式,但由于结构十分复杂,使用起来很不方便。面对这些情况,构造函数P(x)作为f(x)的近似,插值法是解决此类问题比较古老却目前常用的方法,不仅直接广泛地应用与生产实际和科学研究中,而且是进一步学习数值计算方法的基础。 设函数y=f(x)在区间[a,b]上连续,且在n+1个不同的点a≤x0,x1……,xn≤b上分别取值y0,y1……,yn. 插值的目的就是要在一个性质优良、便于计算的函数φ中,求一简单函数P(x),使P(xi)=yi(i=0,1…,n)而在其他点x≠xi上,作为f(x)的近似。 通常,称区间[a,b]为插值区间,称点x0,x1,…,xn为插值节点,上式为插值条件,称函数类φ为插值函数类,称P(x)为函数f(x)在节点x0,x1,…,xn处的插值函数,求插值函数P(x)的方法称为插值法。 2实验目的和要求 用matlab定义分段线性插值函数、分段二次插值函数、拉格朗日插值函数,输入所给函 数表,并利用计算机选择在插值计算中所需的节点,计算f(0.15),f(0.31),f(0.47)的近似值。

3算法描述 1.分段线性插值流程图

2.分段二次插值流程图

3.拉格朗日插值流程图

4程序代码及注释 1.分段线性插值

数值分析报告 班级: 专业: 流水号: 学号: 姓名:

常用的插值方法 序言 在离散数据的基础上补插连续函数,使得这条连续曲线通过全部给定的离散数据点。插值是离散函数逼近的重要方法,利用它可通过函数在有限个点处的取值状况,估算出函数在其他点处的近似值。 早在6世纪,中国的刘焯已将等距二次插值用于天文计算。17世纪之后,牛顿、拉格朗日分别讨论了等距和非等距的一般插值公式。在近代,插值法仍然是数据处理和编制函数表的常用工具,又是数值积分、数值微分、非线性方程求根和微分方程数值解法的重要基础,许多求解计算公式都是以插值为基础导出的。 插值问题的提法是:假定区间[a,b〕上的实值函数f(x)在该区间上n+1个互不相同点x0,x1……x n处的值是f(x0),……f(x n),要求估算f(x)在[a,b〕中某点的值。其做法是:在事先选定的一个由简单函数构成的有n+1个参数C0, C1,……C n的函数类Φ(C0,C1,……C n)中求出满足条件P(x i)=f(x i)(i=0,1,……n)的函数P(x),并以P(x)作为f(x)的估值。此处f(x)称为被插值函数,x0,x1,……xn 称为插值结(节)点,Φ(C0,C1,……C n)称为插值函数类,上面等式称为插值条件,Φ(C0,……C n)中满足上式的函数称为插值函数,R(x)=f(x)-P(x)称为插值余项。

求解这类问题,它有很多种插值法,其中以拉格朗日(Lagrange)插值和牛顿(Newton)插值为代表的多项式插值最有特点,常用的插值还有Hermit 插值,分段插值和样条插值。 一.拉格朗日插值 1.问题提出: 已知函数()y f x =在n+1个点01,,,n x x x L 上的函数值01,,,n y y y L ,求任意一点 x '的函数值()f x '。 说明:函数()y f x =可能是未知的;也可能是已知的,但它比较复杂,很难计算其函数值()f x '。 2.解决方法: 构造一个n 次代数多项式函数()n P x 来替代未知(或复杂)函数()y f x =,则 用()n P x '作为函数值()f x '的近似值。 设()2012n n n P x a a x a x a x =++++L ,构造()n P x 即是确定n+1个多项式的系数 012,,,,n a a a a L 。 3.构造()n P x 的依据: 当多项式函数()n P x 也同时过已知的n+1个点时,我们可以认为多项式函数 ()n P x 逼近于原来的函数()f x 。根据这个条件,可以写出非齐次线性方程组: 20102000 20112111 2012n n n n n n n n n n a a x a x a x y a a x a x a x y a a x a x a x y ?++++=?++++=?? ? ?++++=?L L L L L 其系数矩阵的行列式D 为范德萌行列式: ()20 0021110 2111n n i j n i j n n n n x x x x x x D x x x x x ≥>≥= = -∏L L M M M M L

第二章会计政策和会计估计及其变更 会计政策变更:是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。 (二)会计政策变更的条件 在下述两种情形下,企业可以变更会计政策: 1.法律、行政法规或者国家统一的会计制度等要求变更。(法定变更)(存货:排除了后进先出法) 2.会计政策变更能够提供更可靠(真实)、更相关(有用)的会计信息。(自愿变更) (三)不属于会计政策变更的情形 1.本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策。(经营租赁和融资租赁) 2.对初次发生的或不重要的交易或者事项采用新的会计政策。(如少量低值易耗品,一次摊销法改为五五摊销法) (四)企业应当披露的重要会计估计包括:(年限、特殊金额、百分比)重要的

1.可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法。可收回金额按照资产组预计未来现金流量的现值确定的,预计未来现金流量的确定。 2.债务人债务重组中转让的非现金资产的公允价值、由债务转成的股份的公允价值和修改其他债务条件后债务的公允价值的确定。 债权人债务重组中受让的非现金资产的公允价值、由债权转成的股份的公允价值和修改其他债务条件后债权的公允价值的确定。 3.非同一控制下企业合并成本的公允价值的确定。 1)将符合持有待售条件的固定资产由非流动资产重分类为流动资产列报,属于新的事项,不属于会计变更。 2)因处置部分股权投资丧失了对子公司的控制导致长期股权投资的后续计量方法由成本法转变为权益法,由于处置股权导致的核算方法的改变,属于新的事项,不属于会计政策变更。 会计政策与会计估计及其变更的划分

CPA考试《会计》篇 一、科目特点: 1、注会基础性科目。 注会是高楼,会计是基础,因为不管是会计还是审计工作都是围绕企业会计工作展开的,因此会计有如注会的门户一样,战略地位极为重要。从知识体系上分析,学习好会计能够有效地促进审计、财管的学习,大家都知道会计、审计、财管是注会的三大高山,首先需要爬的就是会计。只有拿下了会计才等于注会学习的真正开始,所以有的人说拿下了会计就等于占据了注会的半壁江山,其重要意义不亚于对日战争的百团大战。 2、注会理解性科目。 会计学习要注重理解。总在说理解,但是大家贯彻地并不是很好,一方面和学习态度有关系,另外是跟学习意识有关系。徐经长老师在讲解金融资产的时候就强调了企业持有意图和防止上市公司操纵利润等基本判断原则。所谓的持有意图其实就是资产的性质,而防止上市公司操纵利润则是对于资产影响损益的考虑。比如交易性金融资产,顾名思义突出的是“交易”二字,既然是交易那么企业买过来意图是什么?意图就是短期交易,所以影响当期损益就是其处理特点,这样资产名称和处理特点就对应了,不怕学不好。 3、注会发散性科目。 会计的学习能够有效发散学习思维,影响到其他科目的学习,因为不管是审计还是财管都是围绕会计学科展开的,综合阶段考试考什么?比如决定固定资产是融资租赁还是直接购买,若运用现金净流量法确定了采用融资项目,那么在会计上就要进行摊余成本计量,由于会计折旧和税法认定之间的差异,产生递延所得税处理,审计中发现会计折旧方法错误需要调整报表,本质上还是在于会计的基本处理,同时从企业申请、审批、购进、安装等等各个过程涉及到企业内控与审计重点。在这个事项中又会涉及到合同签订、税费处理、经济法事项等等,相当于注会各个科目都是有一定联系的,通过思考一个完整的企业交易业务就可以将注会几个科目串联起来,也能突出实务操作的处理,对会计人的能力提出了更高的要求。科目是活学活用的,经常发散一下更有利于对注册会计师知识体系的理解。业务处理中又存在着风险,风险管理也是将来企业需要重点关注的方向,这也是注会改革突出的一点,未来注会的发展还是大有可为的。 二、报考建议: 1、报考一门:会计。 只报考一门建议从会计开始,从此开始注会的学习旅程,注意打好基础,不要只为了60分通过,考虑到会计的重要意义,学习不好同样会影响到注会整体的学习。 2、报考两门:会计+税法/财管。

习题二 1. 已知 ,求的二次值多项式。 2. 令 解:; ,介于x和0,1决定的区 间内;,当时。 的数表,分别用线性插值与二次插值求 3. 给出函数 ,试利用拉格朗日余项定理写出以为节点的三次 4. 设 插值多项式。 ,求及的值。1,0 5. 已知 6. 根据如下函数值表求四次牛顿插值多项式,并用其计算 , 的如下函数值表,解答下列问题(1)试列出相应 7. 已知函数 的差分表;(2)分别写出牛顿向前插值公式和牛顿向后插值公式。 解:向前插值公式

向后插值公式 8. 下表为概率积分 的数据表,试问:1)时, 积分 在各点的数据(取五位有效数 9. 利用 字),求方程 在0.3和0.4之间的根的近似值。0.3376489 10. 依据表10中数据,求三次埃尔米特插值多项式。 11. 依据数表11 项式。 上给出的等距节点函数表,用分段线性插值求 12. 在 的近似值,要使截断误差不超过 取? 13. 将区间 分成n等分,求在上的分段三次埃尔米 特插值多项式,并估计截断误差。 14、给定的数值表

用线性插值与二次插值计算ln0.54的近似值并估计误差限 解:仍可使用n=1及n=2的Lagrange插值或Newton插值,并应用误差估计。线性插值时,用0.5及0.6两点,用Newton插值 误差限 ,因,故 二次插值时,用0.5,0.6,0.7三点,作二次Newton插值 误差限, 故 15、在-4≤x≤4上给出的等距节点函数表,若用二次插值法 求的近似值,要使误差不超过,函数表的步长h应取多少? 解:用误差估计式, 令因 得

16、若,求和 解:由均差与导数关系 于是 17、若互异,求 的值,这里p≤n+1. 解:,由均差对称性 可知当有 而当P=n+1时 于是得 18、求证 解:只要按差分定义直接展开得 19、已知的函数表

会计口诀就是把复杂难懂的会计文字,转变成简单易记且郎朗上口的形式。不少会计学员即使在最后冲刺阶段还没彻底掌握会计分录,那么这一篇会计口诀不妨花5分钟时间浏览一遍,温故知新。 一、利用口诀理解记忆账户记账规则 借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为便于初学者理解,提高其学习兴趣,我编写了以下口诀,并命名其为“记账规则之歌”。 借增贷减是资产,权益和它正相反。 成本资产总相同,细细记牢莫弄乱。 损益账户要分辨,费用收入不一般。 收入增加贷方看,减少借方来结转。

大家也许还记得,会计核算有七种基本核算方法,即:设置会计科目(设置账户)、复式记账、填制和审核凭证、登记账簿、成本核算、财产清查、编制会计报表。我们也可以把七种方法总结成为以下的口诀: 会计核算方法七,设置科目属第一。 复式记账最神秘,填审凭证不容易。 登记账簿要仔细,成本核算讲效益。 财产清查对账实,编制报表工作齐。 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 二、利用口诀理解记忆长期股权投资核算的成本法 股利核算口诀 当年分以前,成本来冲减。 当年分当年,利益算一算。

以后年度分,两者比较看。 股利减净利,差额细判断。 “当年分以前,直接冲成本”:比如96年1月1日进行长期股权投资,采用成本法进行核算,96年5月2日被投资企业宣告分派95年度股利,于是投资企业就要全部冲减投资成本。 “当年分当年,利益算一算”:如果假设例题中96年5月2日分派的股利,还包括本年度的,那么就计算一下属于投资前的部分和属于投资后的部分,前者冲减投资成本,后者计入投资收益。当然了,这种情况下,出题者一般都会假定各月的利润平均分配。 “以后年度分,两者比较看”:97年以后不是还要宣告分派股利吗,这时我们就可以比较两个值:其一,就是投资企业按比例从被投资企业分得的累积股利(截止本年末);其二,就是投资企业按照比例享有的被投资企业的累积净利。然后判断: 1、前者累积股利=后者累积净利,将以前已冲减的投资成本转回。 2、前者>后者,将(前者累积股利-后者累积净利-以前已冲减投资成本)的差额冲减投资成本。将投资企业当年应收取股利计入应收股利,将应收股利和冲减

存放中央银行款项(Due from Central Bank)是指各金融企业在中央银行开户而存入的用于支付清算、调拨款项、提取及缴存现金、往来资金结算以及按吸收存款的一定比例缴存于中央银行的款项和其他需要缴存的款项。存放中央银行的 中国人民银行的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。企业(银行)按规定缴存的法定准备金和超额准备金存款,也通过本科目核算。 存放中央银行款项的类型 存放中央银行款项一般包括以下几类: 法定存款准备金:根据人行的存款准备金系统的规定,金融机构必须按照客户存款的一定比率存入人民银行。除此之外,金融机构在人行还开立清算准备金账户,并保持在一定的水平以满足日常的清算要求。 超额存款准备金:超额存款准备金是为支付内部银行间的日常交易而在人行开立的活期账户。随着1998年3月21日存款准备金系统的改革,人行允许金融机构自行确定保持在人行的超额存款准备金金额。 结售汇周转金:系银行为了开展外汇业务而按照央行规定的比例保持的一定数量的外汇结、售汇人民币周转金。 指定生息资产:系依照《中华人民共和国外资银行管理条例》及其实施细则的规定,外国银行分行外汇营运资金的30%应当以6个月以上(含6个月)的外币定期存款作为外汇生息资产;人民币营运资金的30%应当以人民币国债或者6个月以上(含6个月)的人民币定期存款作为人民币生息资产。存放中央银行款项的会计处理 一、本科目核算企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。 企业按规定缴存的法定准备金和超额准备金存款,也通过本科目核算。 二、本科目应当按照存放款项性质进行明细核算。 三、存放中央银行款项的主要账务处理 (一)企业增加在中央银行的存款,借记本科目,贷记“清算资金往来”等科目;减少在中央银行的存款做相反的会计分录。

``````````````````````````````````````````` 数值分析拉格朗日插值法 拉格朗日插值的算法设计及应用 【摘要】 本文简介拉格朗日插值,它的算法及程序和拉格朗日在实际生活中的运用。运用了拉格朗日插值的公式,以及它在MATLAB 中的算法程序,并用具体例子说明。拉格朗日插值在很多方面都可以运用,具有很高的应用价值。 【关键词】 拉格朗日;插值;公式;算法程序;应用;科学。 一、绪论 约瑟夫·拉格朗日(Joseph Louis Lagrange),法国数学家、物理学家。他在数学、力学和天文学三个学科领域中都有历史性的贡献,其中尤以数学方面的成就最为突出。拉格朗日对流体运动的理论也有重要贡献,提出了描述流体运动的拉格朗日方法。数据建模有两大方法:一类是插值方法,另一类是拟合函数一般的说,插值法比较适合数据准确或数据量小的情形。然而Lagrange 插值有很多种,1阶,2阶,…n 阶。我们可以利用拉格朗日插值求方程,根据它的程序求原方程的图像。下面我具体介绍分析一下拉格朗日插值的算法设计及应用。 二、正文 1、基本概念 已知函数y=f(x)在若干点i x 的函数值i y =()i x f (i=0,1,???,n )一个差值问题就是求一“简单”的函数p(x):p(i x )=i y ,i=0,1,???,n, (1) 则p(x)为f(x)的插值函数,而f(x)为被插值函数会插值原函数,0x ,1x ,2x ,...,n x 为插值节点,式(1)为插值条件,如果对固定点-x 求f(-x )数值解,我们称- x 为一个插值节点,f(-x )≈p(-x )称为-x 点的插值,当-x ∈[min(0x ,1x ,2x ,...,n x ),max(0x ,1x ,2x ,...,n x )]

复习: 1.数值计算方法的含义 2.误差及误差限 3.误差与有效数字 4.数值计算中应注意的问题 第二章 插值方法 一.插值的含义 问题提出: 已知函数()y f x =在n+1个点01,,,n x x x 上的函数值01,,,n y y y ,求任意一点x '的函数值()f x '。 说明:函数()y f x =可能是未知的;也可能是已知的,但它比较复杂,很难计算其函数值()f x '。 解决方法: 构造一个简单函数()P x 来替代未知(或复杂)函数()y f x =,则用()P x '作为函数值 ()f x '的近似值。 二、泰勒(Taylor )插值 1.问题提出: 已知复杂函数()y f x =在0x 点的函数值()0f x ,求0x 附近另一点0x h +的函数值 ()0f x h +。 2.解决方法: 构造一个代数多项式函数()n P x ,使得()n P x 与()f x 在0x x =点充分逼近。 泰勒多项式为: ()()()()()()()()()200000002!! n n n f x f x P x f x f x x x x x x x n '''=+-+-++- 显然,()n P x 与()f x 在0x x =点,具有相同的i 阶导数值(i=0,1,…,n )。 3.几何意义为:

()n P x 与()f x 都过点()()00,x f x ; ()n P x 与()f x 在点()()00,x f x 处的切线重合; ()n P x 与()f x 在点()()00,x f x 处具有相同的凹凸性; 其几何意义可以由下图描述,显然函数()3f x 能相对较好地在0x 点逼近()f x 。 4.误差分析(泰勒余项定理): ()()()()()()1 101! n n n f P x f x x x n ξ++-=-+,其中ξ在0x 与x 之间。 5.举例: 已知函数()f x =() 115f 。 分析:本题理解为,已知“复杂”函数()f x =0x =100点的函数值为()010f x =,求0x 的附近一点0x +15的函数值()015f x +。 解: (1)构造1次泰勒多项式函数()1P x :()()()()1000P x f x f x x x '=+-。 其中()()010010f x f ==,()1 212 f x x -'=,()()0110020f x f ''==,则有: ()150.05P x x =+ 故有()()111511510.75f P ≈= 误差分析: ()()()()2 1 1151151151002! f P f ξ''-=-

三年通过注册会计师考试的经历及心得 来源:考试大【相信自己,掌握未来,考试大值得信赖!】 2010年11月9日 导读:CPA考试,一半要靠努力,一半要靠方法,再加上一点点运气。以下介绍注会考试六点“关于。。” 四、关于各科要点 1.经济法 (1)经济法是有重点可以抓的,每年的新增章节,加上公司法,证券法,合同法,都是必考的大题,有人说把这几章搞好了就可以去考试了。但是我觉得在有时间的情况下,把其他章的要点熟悉好了拿多点客观题的分对及格也比较有保证。其实有些小章节每年考的题都差不多,我印象特别深刻的就是《会计法》那一章,连续几年的最后一道单选都是考对会计造假的法律责任,这里书里只有2个点,每年轮着考。这些分都很好拿,为什么要随意放弃呢? (2)经济法复习的方法主要是记忆,书至少要看三次以上,第一遍是弄懂,第二遍是熟悉,第三遍是巩固,当然重要的知识点还要总结出来再多加锤炼。建议对着郭守杰的讲义一起看书,里面有重要知识点的历年考题罗列总结规律,有对相似知识点归纳对比帮助记忆,先不要说他押题的准确与否,这都是一份能帮你找到复习方向和提高学习效率的好东西,特别对初次考试的人更有帮助。 (3)其实对文科不是很差的人来说,经济法应该是比较好过的一科,因为它是唯一没有计算题的科目,不会有明明会做却因计算错误而失分的问题出现,所以只要你肯下苦功去背书,有条理有重点地去记忆,这一科应该难不倒你的。 2.税法 (1)税法的大题重点也比较明显: 增值税(进项扣除的几种规定:包装物,运费等;销项特殊税率企业;出口退税) 企业所得税(以前内外资各占一道大题:都是考比较常见的扣除项目,不会考生僻的),个人所得税(N多种收入计算所得税:纳营业税的收入要记得扣除营业税), 某些小税种穿插(如关税,消费税和增值税结合;比如某年发神经考了印花税的一堆税率,征管法处罚与所得税计算结合)。 这些类型的题目在平时的练习中都会遇到的,其实税法的大题不会有什么偏题怪题,也不会像财管的计算数据那么繁杂,但是却有着你想像不到的陷阱(一般是书里的特殊规定,考试时千万要仔细看好题目的每一句话),所以一定要注意大题的练习,把在做题中踩过的陷阱作适当标识或总结来提醒自己,从而减少你考试时犯错的机会。