2014年国内手机出货量4.5亿部

4G手机超30%

2014年全年,国产品牌手机出货量为3.54亿部,同比下降23.3%;智能手机出货量为3.89亿部,同比下降8.2%,市场占有率达到86%。

1月13日,工信部电信研究院近日发布2014年国内手机销量数据。数据显示,2014年全年国内手机市场出货量达4.52亿部,其中2G手机为6049.7万部,3G手机为2.2亿部,4G手机为1.71亿部,占比分别为13.5%、48.7%、37.8%。

2014年全年,国产品牌手机出货量为3.54亿部,同比下降23.3%;智能手机出货量为3.89亿部,同比下降8.2%,市场占有率达到86%,其中Android手机出货量达到3.49亿部,同比下降12.4%,占智能手机比例的89.7%。

瑞士银行的数据也从侧面证明了Android手机出货量下滑的事实:中国市场对iPhone有着过量的需求,第四季度iPhone的总出货量中,美国市场占比24%,中国则达到了35%,中国已超过美国,成为最大的iPhone销售市场。

2014年中国市场智能手机销量:小米第一、苹果第四

根据IDC的报告,全球智能手机市场在2014年创下接近13亿台的出货量,根据当前世界人

口的统计,目前地球上的人口数量超过72亿,而且以每16秒一个人的速度在增长。同时让

我们假设用户替换智能手机的周期平均为2年。如今,智能手机已成为我们生活中不可或缺的一部分,所以智能手机SoC市场肯定会在未来多年内继续保持快速增长的势头。

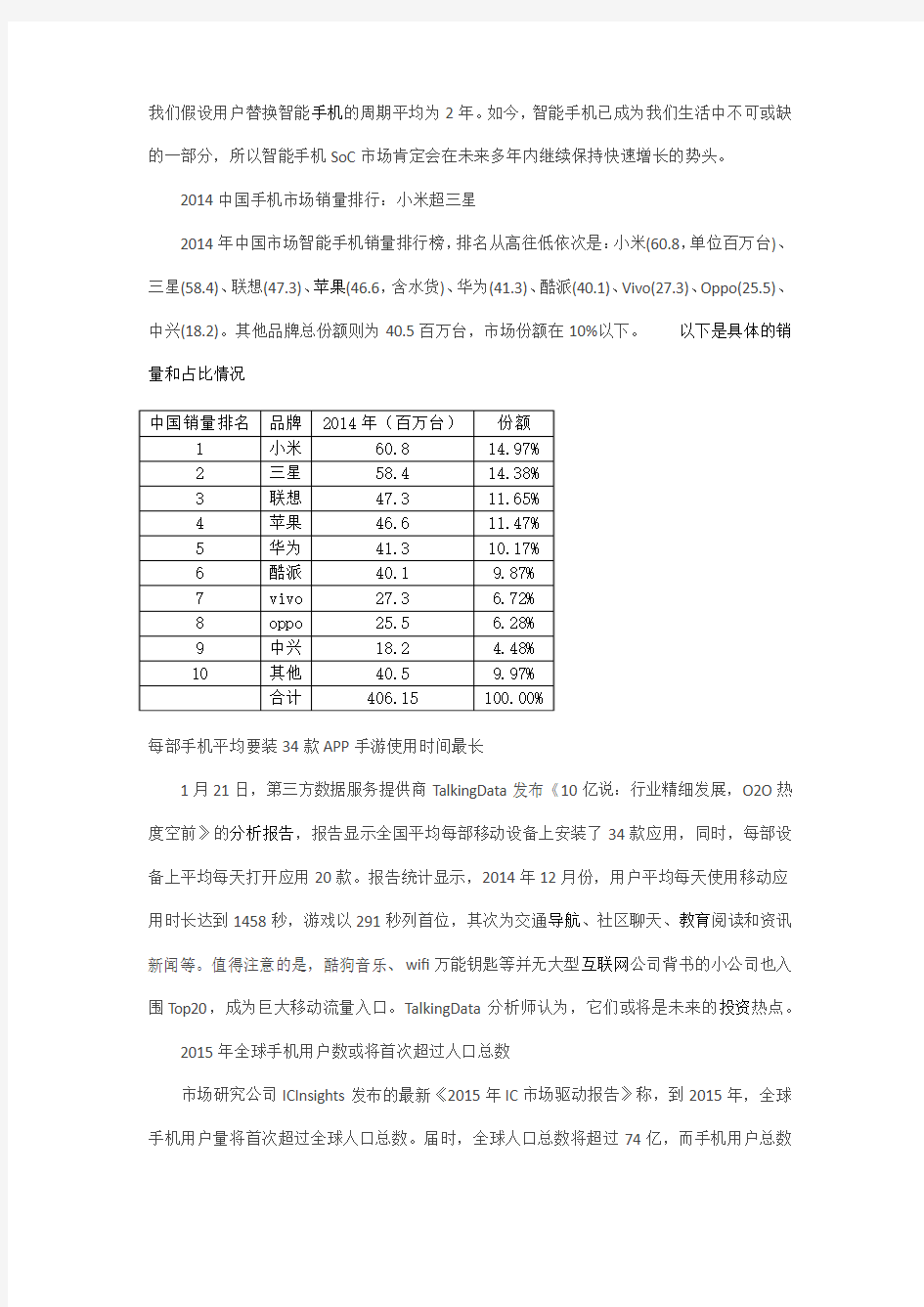

2014中国手机市场销量排行:小米超三星

2014年中国市场智能手机销量排行榜,排名从高往低依次是:小米(60.8,单位百万台)、三星(58.4)、联想(47.3)、苹果(46.6,含水货)、华为(41.3)、酷派(40.1)、Vivo(27.3)、Oppo(25.5)、中兴(18.2)。其他品牌总份额则为40.5百万台,市场份额在10%以下。以下是具体的销量和占比情况

每部手机平均要装34款APP手游使用时间最长

1月21日,第三方数据服务提供商TalkingData发布《10亿说:行业精细发展,O2O热度空前》的分析报告,报告显示全国平均每部移动设备上安装了34款应用,同时,每部设备上平均每天打开应用20款。报告统计显示,2014年12月份,用户平均每天使用移动应用时长达到1458秒,游戏以291秒列首位,其次为交通导航、社区聊天、教育阅读和资讯新闻等。值得注意的是,酷狗音乐、wifi万能钥匙等并无大型互联网公司背书的小公司也入围Top20,成为巨大移动流量入口。TalkingData分析师认为,它们或将是未来的投资热点。

2015年全球手机用户数或将首次超过人口总数

市场研究公司ICInsights发布的最新《2015年IC市场驱动报告》称,到2015年,全球手机用户量将首次超过全球人口总数。届时,全球人口总数将超过74亿,而手机用户总数

将略高于75亿。手机用户数量是指在特定的时间点上手机服务的用户数量。

最新预测数据显示,2015年全球智能手机用户将达到19.1亿,比例首次超过全球人口的十分之一;而到2016年,该指数将增长12.6%,达到21.6亿;到2018年,全球三分之一的消费者将是智能手机用户,总数超过25.6亿人。

1、苹果、三星市场地位进一步跌落。根据金模网CEO罗百辉调研报告,2015年中国国内智能手机销量将达到5亿台,苹果和三星等国际品牌的市场份额将下滑到15%以内,本土厂商将瓜分中国市场剩下的85%的销售量。最近几年,苹果一直固守8%左右的市场份额,三星的王者地位将在2015年彻底消失。

2、华为、联想市场占有率将进一步扩大,稳居中国军团的第一阵容。初次尝到互联网品牌营销甜头的华为荣耀系列,将蚕食小米的市场空间,收购摩托罗拉手机业务之后的联想会在手机业务“宜将剩勇追穷寇”,其品牌形象虽然以中庸见长,但也会和华为联手挤压苹果、三星的市场空间。

3、小米继续向低价手机市场倾斜,并出现财务危机。2014年,小米的业务范围已经伸至无处可伸的程度,从低端手机、智能电视、路由器、空气净化器到其他家电领域。随着小米品牌能力的削弱,这家明星公司在2015年可能将陷入财务危机,而不能自拔。

4、国产阵容进一步分化,市场整合提前到来。随着“中华酷联”解体,中兴2015年将跌出中国军团第一阵容,而“大神”这样的互联网品牌手机将秉承“红衣教主”不按牌理出牌的风格,进一步挤压小米等品牌的市场空间。2015年国内智能手机领域,估计市场上会很少看到新的玩家,而一些小的品牌则将会被提前整合。

5、得渠道者得天下。2015年运营商的日子会越来越难过,影响到手机补贴空间愈加狭小,互联网和传统渠道的争夺会更加激烈,像vivo、OPPO这些不温不火的传统厂商不进则退。

2014年中国国内手机出货量下降21.9%

中新社北京1月12日电(记者刘育英)中国工业和信息化部旗下中国信息通信研究院12日发布的数据显示,2014年全年,中国手机市场累积出货量为4.52亿部,比2013年的5.79亿部下降21.9%。

4.52亿部手机中,2G手机出货量6049.7万部,同比下降64.4%(2013年为1.7亿部),3G手机出货量2.20亿部,同比下降46.0%(2013年为4.08亿部);4G手机出货量1.71亿部。

分析认为,手机出货量下降源于中国手机的渗透率已经相当高。到2014年11月末,中国手机用户已达12.8亿户,普及率在95%上下,用户增速放缓,或是造成手机出货量下降的原因之一。而中国已经发放了4G牌照,也是造成2G和3G手机出货量下降的原因。

同时,中国智能手机的出货量仍在增长。2014年全年,智能手机出货量达到了3.89亿部,同比下降8.2%,市场占有率达到86%,其中安卓手机出货量达3.49亿部,同比下降12.4%,占同期智能手机出货量的89.7%。

苹果手机在华销量乐观。瑞士银行(UBS)在一份研究报告中指出,苹果2014年第四季度iPhone销量大约为6930万部,中国区销量首超美国。

预计明年4G手机将继续引领手机增长。工信部预计,2015年全国4G用户将达到2.5亿户。

2014年中国手机出货量为4.52亿部趋于饱和

核心提示:在“首届中国好手机盛典”上,工业和信息化部电子信息司司长刁石京表示,“随着我国的经济增长进入新常态,同样手机产业也是走进了新常态,去年整个手机的增幅已下滑至1位数,表明产业从快速的增长期逐渐进入到成熟的发展期,现在更需要产业创新和优化,逐步提高产业链的整体价值。”

在“首届中国好手机盛典”上,工业和信息化部电子信息司司长刁石京表示,“随着我国的经济增长进入新常态,同样手机产业也是走进了新常态,去年整个手机的增幅已下滑至1位数,表明产业从快速的增长期逐渐进入到成熟的发展期,现在更需要产业创新和优化,逐步提高产业链的整体价值。”

目前手机市场已经趋于饱和,增长速度在下滑。相关数据显示,2014年中国手机出货量为4.52亿部,比2013年5.79亿部下降21.9%。从市场销售上看,2014年中国手机市场销售量为3.87亿部,比2013年3.76亿部仅增长2.9%。

国产手机逆袭,销量占比七成以上

在会上,主办方发布的《2014中国好手机年度报告》(简称“《报告》”)指出,2014年是国产手机进一步巩固市场份额,并从规模运营向利润运营转型的关键之年。这一年中,国内外手机企业的际遇发生了根本性变化,国际品牌中只剩下三星[微博]、苹果两大巨头活跃在中国手机市场,但都难以再续昨日辉煌,而国产手机已经成长为中国手机市场的中坚力量。

2014年国产手机销量占整体手机市场比例稳固在七成以上,并接近80%,其中不乏售价在2000元以上的中高端手机。《报告》认为,这些既叫好又叫座的产品,大大提升了中

国手机企业的品牌影响力,让“只有规模没有利润的低价位竞争”这一困扰国产手机发展的老大难局面得以改观。不过,在利润方面,国产手机品牌和三星、苹果仍有一定距离。

价格战频发,低端市场竞争惨烈

《报告》指出,市场规模的紧缩导致2014年中国手机市场竞争异常激烈,具体表现为价格战的规模爆发。以品牌手机企业推出399元4G手机为代表,各大品牌的拳头产品在千元及千元以下手机市场激烈交锋。2014年中国手机市场所销手机60%为千元机,其中又以400元一下价位段销量最大,占整体手机市场的20.3%。

凶猛的价格战直接导致一些被称为“山寨品牌”的中小手机企业难以为继,市场份额向品牌企业集中。移动智能终端技术创新与产业联盟于会议同期发布的《国产手机品牌发展报告》显示,2014年,中国手机市场Top 10厂商的出货量占比已经回升至80.2%,智能手机出货企业也已经锐减至330余家,低于2012年的水平。

营销全面转型,线上增幅高达56.6%

赛诺市场研究机构的数据指出,随着消费者购物习惯的改变、京东等电商平台的持续发力,以及各手机厂商对线上渠道重视程度的增加,2014年国内手机市场线上销量达到8269万部,占整体手机销量的比例达到18%,增幅高达56.6%。在此背景下,手机渠道格局出现了线上高度集中而线下分散化运营的局面。在线上市场,手机产品的B2C销售渠道主要集中在京东、天猫[微博]等专业电子商务平台,线下手机零售渠道则在低迷中调整。

手机销售向线上市场的转移,加速了手机行业营销方式的转变。很多手机企业不仅将线上渠道视为销售平台,更视为提升品牌的营销平台。2014年,多家手机企业推出的电商子品牌收获颇丰,其中华为荣耀、酷派大神表现较为抢眼;努比亚、一加、锤子等互联网新品牌也都取得了相当不错的成绩。

2014年,世界经济延续复苏态势,消费电子市场保持小幅增长,手机在智能机快速增长、新兴市场加快普及等因素带动下延续增长态势。我国手机企业抓住良好的发展机遇,带动行业产销继续提升,外贸稳步增长,国内品牌的全球市场份额快速提升,效益进一步提高,为电子信息行业的发展起到了积极的支撑作用。

一、基本情况

(一)产量保持平稳增长

2014年,我国手机整体产量达到16.3亿部,同比增长6.8%。从产量增速走势来看,除年初受节日因素影响增幅较小外,3月后增速均保持在两位数以上。进入下半年,增速逐月下降。

(二)外贸出口保持增长

2014年,我国手机出口量和出口额呈同步增长态势。据海关统计,我国手机出口13.1亿部,同比增长10.5%;出口额1153.6亿美元,同比增长21.3%,高于电子信息产品整体出口增速20个百分点。从出口额增势来看,一季度手机出口增长较为缓慢,二季度后增速有所回升,四季度增速进一步提高,稳定在15%以上。

(三)效益规模稳步提升

2014年,我国通信终端设备制造业实现主营业务收入12241.4亿元,同比增长16.8%;实现利润总额396.5亿元,同比增长14.7%;税金178.5亿元。行业平均利润率为3.2%,低于电子制造业平均水平1.7个百分点。从走势来看,通信终端设备制造业收入增势平稳,增速保持在两位数以上。

(四)行业投资高位运行

2014年,通信终端设备制造业500万元以上项目完成固定资产投资569亿元,同比增长31%,高于电子制造业平均水平19.7个百分点。从投资增速来看,呈V型走势,二季度增长较为缓慢。从投资领域来看,投资重点集中在设计和软件开发等环节。

二、运行特点

(一)产量增速明显放缓,4G手机出货量持续扩大,智能手机占比进一步提升

2014年是4G正式商用的第一年,也是国内手机向4G转型的重要一年。全年生产手机16.3亿部,同比增长6.8%,与2013年同期相比,增速回落16.4个百分点。手机产量增速放缓显示出我国手机市场正在趋于饱和状态,预示着多年来手机行业的规模快速扩张道路已接近尾声,转型升级、开辟海外市场空间及新兴融合需求空间是企业发展的当务之急。

同时,国内市场手机整体出货量有所下降,但4G手机爆发式增长势不可挡。全年手机出货量为4.52亿部,同比下降22%。但同时4G手机出货量在持续扩大。从9月份开始,4G 出货量超过50%。全年4G手机出货量为1.71亿部,占比为37.8%。

2014年,智能手机出货量为3.89亿部,同比下降8.2%,市场占有率为86%,比去年提高12.9个百分点。

(二)跨界合作趋势进一步增强

在移动互联网时代,手机制造企业与互联网企业的合作日趋紧密,如腾讯、百度、阿里、360和乐视等纷纷与手机企业联手合作,以达到创新营销和巩固渠道的目的。如腾讯与互联网手机品牌大Q开展基于QQ空间营销的合作;百度提出Baidu Inside计划,将在智能硬件生态链上输出技术能力;阿里借助魅族的MX4,推出搭载基于阿里YunOS底层的Flyme系统手机;360向酷派投资4亿美元,并与其成立合资公司,欲借助手机弥补其在移动平台的弱势。可以说,目前的手机行业已经不单单是一个制造行业,而是集开发、制造、服务于一体的平台型行业。

(三)国内企业纷纷创建子品牌

2014年我国手机企业创立了大批新的子品牌,知名手机厂商创立的子品牌接近两位数。这显示出三个方面的趋势,一个是传统厂商向电商化发展,另一个原有小众品牌增加产品线的厚度,再一个就是从代工转向品牌之路。总体而言,2014年的手机市场可谓是百花齐放,但也预示着2015年行业将会有一轮新的洗牌过程,竞争将更加激烈。

三、值得关注的问题

(一)谨慎应对国产品牌份额提升

2014年全球智能手机出货量排名中,前十位中有6家是中国品牌。由此可见,国产手机品牌在全球手机市场具有举足轻重的地位。在4G时代,国内品牌手机已经对国际大品牌手机造成了很大冲击,如酷派挤掉三星成为4G市场份额第一名,华为中兴联想以及oppo 发力4G,将对苹果三星索尼等国际品牌的市场份额进一步冲击。国内品牌通过走出去战略,内外结合,将有可能彻底改变全球智能手机市场格局。而三星、苹果、LG、HTC等国际传统品牌仍拥有强大的技术实力和品牌号召力,国产品牌在份额提升的同时,更应注重产品质量、品牌培育,稳扎稳打,才能在新一轮的竞争中超越国外品牌。

(二)测试与售后环节重视力度不够

智能手机快速发展,手机功能趋于多样化,随之而来的是质量问题进一步凸显。手机频频出现死机、黑屏等问题,根本原因在于厂商对于产品测试环节不够重视。研发能力较弱的厂商,测试人员测试能力偏弱或责任心不够,可能会降低测试用例的数量,压缩研发周期。从售后服务环节来看,许多手机维修企业还不具备相应的维修资质,管理水平、服务理念、维修质量等方面的严重不足,损害了消费者利益。消费者对于售后服务表现出了极端的不信任。形成了消费者不满,“三包”不管,问题难解决的尴尬局面。生产企业重生产,轻测试,缺服务的做法,严重影响了国产品牌手机的健康发展。

(三)行业效益水平有待提高

2014年,手机行业平均利润率为3.2%,低于电子制造业平均水平1.7个百分点。近两年随着国产手机企业的崛起,市场竞争加剧使产品价格不断下降,在一定程度上影响了手机产业的利润。更重要的是外资品牌更加注重产品质量细节,在原材料成本控制上不打折扣,赢得了品牌效应,利润空间大。不少国产厂商没有严格按照标准执行,品质控制环节不严,缺乏品牌效应,看重微薄的盈利而损失巨大的利润空间是国产手机企业发展中的共性问题,亟待引起关注。

四、发展趋势

(一)全球智能机市场保持两位数增长

随着全球电信运营商陆续投入LTE商用网络业务,引领智能型手机、平板计算机、穿戴式装置等智能终端的市场蓬勃发展。据研究机构预测,2015年全球智能型手机出货量将达

14.67亿部,年增14.79%,其中新兴市场为主要成长动力。随着智能手机快速低价化,2015年成长最快速的地区为印度、拉美、中东非洲等地区。2015年高阶手机市场成长空间将持续缩小,600美元以上的智能手机出货量仅占整体智能手机18%,而300美元以下智能机出货量占比将达到37%,智能型手机朝低价化发展已成为必然趋势。

(二)国内市场4G网络带动效应突出

2014年,我国移动电话用户净增5698万户,其中,移动宽带用户(3G和4G)净增达到1.81亿户,总数达到5.83亿户,在移动电话用户总数占比由上年末的32.7%提升至45.3%。4G用户继续保持高速增长态势,12月净增突破2100万户,再创新高。呈现2G用户直接向4G用户迁移趋势。预计在2015年,仍有大量的2G和3G用户向4G转移,将拉动国内手机市场需求增长。

综合上述因素,2015年,我国手机行业在国际和国内市场积极因素带动下,规模仍将保持一定幅度增长,但受行业竞争不断加剧等因素影响,产销增速将较为平稳。

2020年中国智能手机行业市场现状及发展前景分析未来5G 基站建设将驱动出货量高涨 未来在5G智能手机出货量将持续高涨 近年来,我国智能手机市场呈现了需求疲软的现象,2020年1-5月国内智能手机出货量为1.21亿台,其中,5G智能手机出货量达到了1.04亿台。 在中国智能手机市场的竞争格局方面,随着国内手机厂商的崛起,我国手机市场已从被国外品牌瓜分变为由国内品牌主导,2019-2020年一季度,在国内智能手机市场中,华为、vivo、OPPO的出货量排名前三。 未来,在国内手机网民规模的持续增长和国家加快5G基站建设的趋势下,国内5G智能手机出货量将持续高涨。 1、2020年Q1全球智能手机出货量将近3亿台 据IDC数据显示,2012-2016年期间,全球智能手机出货量稳步增长,但2016年以后,受市场需求放缓等因素影响,出货量逐步下降。2019年,全球智能手机出货量为13.73亿台,同比下降2.1%;2020年一季度,全球智能手机出货量为2.76亿台。 从全球智能手机出货量市场竞争格局来看,2019年,三星智能手机出货量的市场份额最大,达21%;其次是华为,其全球智能手机出货量占比达18%。

2、2020年1-5月中国智能手机出货量达到1.21亿台 与全球手机市场的表现类似,2012-2019年,我国手机市场呈现了需求疲软的现象。2019年,国内手机出货量达3.89亿台;2020年1-5月,国内手机出货量为1.24亿台。

在国内的智能手机市场,2019年,国内智能手机出货量达3.72亿台,较2018年减少了0.18亿台,降幅小于手机的整体出货量;2020年1-5月,国内智能手机出货量为1.21亿台。 同时,从智能手机出货量占比的变化趋势可以看出,自2016年以来,智能手机出货量占手机出货量比重均维持在90%以上,2020年1-5月,这一比重达97.6%,可见,国内手机市场几乎已被智能手机覆盖。

智能手机市场结构分析 15120638 蒋婷 行业现状 (一)国内智能手机市场发展现状 智能手机行业现状分析调研显示,苹果iPhone手机取得的巨大成功,让各大厂商看到 了智能终端市场蕴藏着的无限商机,纷纷强势出击,不断发布各种类别不同、性能多样的智 能手机新品,智能手机市场的竞争早已是硝烟弥漫,产品规模也是持续扩张着。据预估,2014 年全球智能型手机市场可望达 4.52亿台规模,将较去年增长55.8% 国内市场上,随着手机使用环境的不断成熟以及经济各方面的逐步发展,手机在人们的 生活中已经变得十分普及。中国报告大厅数据显示,2013年前8个月,我国累计生产手机 6.99亿台,同比增长了19.3%, (二)中国引领智能手机平价潮流 智能手机行业现状分析显示,国内智能手机市场的迅速发展,很大程度上得益于终端 厂商以及运营商对中低端智能机型的大力推崇。一方面,随着An droid操作系统呈现迅速上 升态势,华为、中兴等国内厂商趁机在中国以及国外市场上力推中低阶智能手机,这对于目 前存在着很大一部分中低端用户的全球市场来说,相对苹果iPhone以及其他品牌的高端智 能机型,无疑具有发展优势。 另一方面,近几年来国内运营商更是在市场上大推千元智能机。据悉,中国电信还将联 合包括华为在内的多家合作伙伴推出更多新款千元大屏智能手机,进一步掀起智能手机普及 热潮,预计市场需求量将超过1000万部。相信在中国电信的推动下,国内普及型智能手机 将更加多元化。 (三)智能手机市场竞争趋白热化 科技发展日新月异,手机市场的更新换代速度不可谓不快,手机厂商间的竞争也将更加激烈。华为等国产手机发展潜力不容小觑。近年来,国产手机无论是在质量和技术上都已 经有了很多的提升。智能手机行业现状分析指出,踏着智能手机的浪潮,国产手机迅速成长,华为、中兴等凭借千元智能手机大举攻占国内市场。在我国手机市场销量前十名品牌中,国 产品牌占据六席。国产品牌整体市场份额达到37.5%正在逐步赶超国际品牌市场份额。预 计,2014年国产手机整体市场份额将超过50%国产手机正在强势崛起。 (四)智能手机市场加速汰弱留强 放眼智能手机市场,无论是终端厂商间的火拼,还是操作系统厂商间的争夺,抑或是各种终端的更新迭代,本质上都是市场汰弱留强的必然结果。放眼当下,手机市场尤其是智 能手机领域堪称群雄环伺,新品频出,竞争日益白热化。 随着市场的演变,手机市场的洗牌速度也将加快,而产品则是始终不变的竞争利器。苹 果以9%勺销量造就了高达75%勺利润,iPhone手机功不可没。三星能与苹果上演霸主攻守战,其Galaxy系列手机更是立下汗马功劳。可以说,终端产品是厂商们未来竞技的焦点。智 能手机行业现状分析,智能手机市场竞争充满变数,从来就没有固定的胜者。这一点从智能手机霸主宝座频繁易主中就可以窥见一二。如今手机市场已经呈现大洗牌格局,每一轮的市 场洗牌之后,究竟谁能笑到最后都很难说。不过有一点是值得肯定的,那就是在手机市场大 浪淘沙之下,留给人们的将是更多更好的手机终端,消费者也会因此得到更多的选择。

智能手机发展史及其发展趋势 吴应锐(201109060301) 安子云(201109060325) 从1876年贝尔发明电话以来,经历了长达一个多世纪的发展,电话通讯服务已走进了千家万户,成为国家经济建设、社会生活和人们交流信息所不可缺少的重要工具。在最近二十年来,电话技术和业务发生了巨大变化,通信的地点由固定方式转向移动方式。移动通讯的迅猛发展,使现代生活节奏越来越快,移动通讯产品的更新换代和市场争夺战也愈演愈烈。 下面我将会以介绍具有代表性的、具有划时代意义的智能手机的方式对智能手机发展的历史做出详细的阐述。一、智能手机(Smart Phone)释义:智能手机(Smartphone),是指“像个人电脑一样,具有独立的操作系统,可以由用户自行安装软件、游戏等第三方服务商提供的程序,通过此类程序来不断对手机的功能进行扩充,并可以通过移动通讯网络来实现无线网络接入的这样一类手机的总称”。 “智能手机(Smart Phone)”这个说法主要是针对“功能手机(Feature phone)”而来的,本身并不意味着这个手机有多“智能(Smart)”;从另一个角度来讲,所谓的“智能手机(Smart Phone)”就是一台可以随意安装和卸载应用软

件的手机(就像电脑那样)。 世界上公认的第一部智能手机IBM Simon(西蒙个人通讯设备)诞生于1993年,它由IBM与BellSouth合作制造。西蒙于1992年的拉斯维加斯COMDEX(通讯产业商业展览)上首次展示出概念产品。 随着制作工艺水平不断提高,智能手机的发展重心已经从硬件设施的改造转移到系统以及软件的开发上来。 二、手机智能操作系统的发展史 1996年微软发布了Windows CE操作系统,从此微软慢慢渗透手机操作领域。 2001年6月,塞班公司发布SymbianS60操作系统作为S60的开山之作,塞班系统以其庞大的客户群和终端占有率独霸世界智能手机中低端市场。 2007年6月,苹果OS登上了历史的舞台,从此手指触控的概念开始进入我们的生活iphoneOS的设计,将创新的移动电话、可触摸宽屏网页浏览、手机游戏、手机地图等这几种功能完美地融为一体。 (一)Symbian系统 Symbian系统是塞班公司为手机而设计的操作系统。2008年12月2日,诺基亚收购塞班公司,并将Symbian转移至塞班基金会。 由于对新兴技术支持欠佳,塞班占智能手机的市场份额

2017年智能手机产业链分析报告 2017年8月出版

文本目录 1、智能手机产业进入整合阶段,多重创新推动硬件结构升级 (5) 2、双摄像头将进入渗透率快速爬升期 (6) 2.1、双摄渗透加速 (6) 2.2、双摄像头为拍摄效果带来质的提升 (7) 2.3、预计全球双摄市场规模 2020E 将达 750 亿元人民币 (16) 2.4、行业集中度有望进一步提升 (17) 2.4.1、生产制造工艺成熟度影响产品良率 (17) 2.4.2、国内手机市场对双摄需求将向大陆镜头厂商转移 (18) 2.4.3、主要分为共基板及共支架两种形式 (19) 2.4.4、技术及资金两大门坎将推动行业集中度提升 (19) 3、3D 玻璃将大大提升智能手机「颜值」 (20) 3.1、审美偏好带动外观材料变化 (21) 3.1.1、金属材质仍是主流品类,硬度及重量催生新的应用形式 (21) 3.1.2、金属外观件渗透持续提升 (23) 3.2、玻璃壳创新将推动外观件持续增长 (25) 3.2.1、曲面玻璃有助实现外观差异化 (25) 3.2.2、玻璃外壳主要推动力 (26) 3.2.3、预计 2015-18E 全球 3D 玻璃盖板出货量 CAGR 将达 92.1% (27) 3.3、陶瓷有望成为新选择 (28) 3.4、未来外观材料主要趋势变化 (29) 4、部分相关企业分析 (30) 4.1、舜宇光学:三大业务线享受长期行业增长红利 (30) 4.2、丘钛科技:双摄及指纹识别模组双引擎增长 (31) 4.3、通达集圑:受惠金属壳渗透持续提升三大新业务表现值得期待 (31)

图表目录 图表 1:2016 年全球各品牌智能手机出货量(百万部) (5) 图表 2:2016 年全球各品牌智能手机出货量占比 (5) 图表 3:景深概念及计算 (8) 图表 4:背景虚化效果 (9) 图表 5:物体分割效果 (10) 图表 6:3D 扫描效果 (10) 图表 7:辅助对焦效果 (10) 图表 8:3D 照片制作效果 (11) 图表 9:动作识别效果 (12) 图表 10:超分辨率效果 (13) 图表 11:HDR 效果 (13) 图表 12:低光提亮及去噪效果 (14) 图表 13:光学变焦效果 (15) 图表 14:2015-20E 全球智能手机双摄像头市场规模 (16) 图表 15:2015-20E 年全球智能手机出货量及双摄像头渗透率 (17) 图表 16:多镜头提高了产品制备复杂度 (18) 图表 17:双摄共基板及共支架 (19) 图表 18:常规铝材金属后壳的工艺流程 (21) 图表 19:不锈钢外框+铝合金中框结构示意图及 iPhone4S 金属框架图 (22) 图表 20:不同玻璃类型示意图 (25) 图表 21:3D 曲面玻璃生产工艺流程 (26) 图表 22:2015-18E 全球玻璃盖板出货量(百万片) (28) 图表 23:智能手机机身材质发展方向 (30) 表格 1:2016 年主流双摄手机一览 (6) 表格 2:4 大双摄像头解决方案评测对比 (20) 表格 3:2013-16 年主要国产手机金属壳渗透率 (23) 表格 4:2015-16 年国产高端手机型号外壳方案一览 (23) 表格 5:目前采用金属外壳方案的中低端机型 (24)

IDC:2019年全球智能手机出货量华为超越苹果成为全球第 二 国际数据公司(IDC)全球手机市场季度跟踪报告初步数据显示,2019年第四季度全球智能手机出货量同比下滑1.1%。尽管全球智能手机在过去几年出货量增长保持持平,但2019年出货量相比2015-2018年的年均出货量有所下降。2019年第四季度全球智能手机总出货量为3.688亿部,比上一季度增长2.9%。 报告分析称,整体出货量下滑的部分原因在于中国市场出货量增长疲软。伴随着网络覆盖率提高、5G提速,中国消费者仍在等待更加亲民的5G智能手机面市。华为在2019年第三季度积累了较高的库存,加上国内竞争对手面临压力,导致了第四季度中国国内增长放缓。 IDC分析称,得益于在假期促销季的强劲表现,苹果2019年第四季度夺得全球出货量第一,这与2018年的情况类似。三星仍保持2019年度全球第一。尽管华为在海外市场面临持续挑战,2019年第四季度出货量显著下滑,但仍超越了苹果成为2019年度全球第二。 “2019年度已经是出货量下滑的第三年,即便推出5G设备和折叠屏手机等创新产品也无力挽救,” IDC全球手机市场季度跟踪报告研究经理Anthony Scarsella说道。“尽管2019年全球市场再次下滑,但苹果、小米、OPPO等部分领先企业在第四季度仍然表现良好,这主要是因为它们推出新机型并将市场重心转向海外。”

其中,苹果2019年第四季度出货量为7,380万部,同比增长7.9%,夺得全球第一。 三星第三季度出货量就已趋于峰值,所以第四季度被苹果超越也是意料之中。 华为在2019年第三季度累积了较高的库存水位,第四季度出货量出现了预期当中的下滑。 自小米市场重心转移到海外以来,印度已经连续第二季度成为其最大的市场。。因整体利润率偏低、缺乏线下渠道支持,小米未能够从与华为的竞争中获取市场份额。 OPPO也将市场重心转移到海外,并且首次出现国内出货量占比低于全球总 出货量50%的情况。 自新浪科技

中国智能手机市场发展趋势分析 移动互联网时代,智能终端市场商机无限,全球各大知名厂商间的竞争已经趋于白热化,纷纷以强势的姿态抢攻市场。近来,国内智能手机的发展势头也颇为强劲,市场份额得到了较大提升。据艾媒咨询日前发布的数据显示,中国智能手机呈现猛烈增长趋势,由2010年12.0%的用户市场占比,增长到2011年第三季度的19.5%,预计今年第四季度占比或将达到24.0%。 国内智能手机规模的扩大,很大程度上得益于各大手机厂商以及运营商对中低端智能机型的推广和普及,中国正在引领着智能手机平价时代的到来。目前,苹果新品余震未平,三星、谷歌、HTC、诺基亚微博等非苹果阵营更是紧咬不放、频频出击,全球智能终端市场充满变数。在这样的背景下,国内厂商或可继续走平价亲民路线,特别是中小企业应积极把握住机会,深掘尚存巨大潜力的国内智能手机市场。 国内智能手机市场发展迅速 论时下最热门的终端,莫过于智能手机了。苹果iPhone手机取得的巨大成功,让各大厂商看到了智能终端市场蕴藏着的无限商机,纷纷强势出击,不断发布各种类别不同、性能多样的智能手机新品,智能手机市场的竞争早已是硝烟弥漫,产品规模也是持续扩张着。据台湾资策会预估,今年全球智能型手机市场可望达4. 52亿台规模,将较去年增长55.8%。 国内市场上,随着手机使用环境的不断成熟以及经济各方面的逐步发展,手机在人们的生活中已经变得十分普及。据工信部日前发布的数据显示,今年前8个月,我国累计生产手机6.99亿台,同比增长了19.3%。 在全球智能手机强劲发展的形势下,我国的智能手机占据手机市场的比重也越来越大,功能机正在被智能手机逐步替代。根据艾媒咨询日前发布的数据显示,2011年中国手机用户数将超过9亿,达到9.3亿,年增长率为8.1%。数据还显示,中国市场手机用户存量数据中,功能手机用户由2010年第四季度市场占比88.0%下滑到2011年第三季的80.5%;相反智能手机则呈现猛烈增长趋势,由2010年12. 0%的用户市场占比,增长到2011年第三季度的19.5%,预计2011年第四季度中国智能手机用户市场占比将达24.0%。 国内智能手机的普及也带动了手机浏览器、手机支付、手机网游市场等的发展。中国互联网络信息中心(CNNIC)日前发布的《中国手机浏览器发展状况研究报告》显示,目前我国手机浏览器用户规模达到2.15亿,占手机网民比例的67.6%。除此之外,智能手机市场的发展也带动了国内手机支付进入应用普及化阶段;手机网游市场也显现出巨大前景,引得网游大佬们纷纷进军。 中国引领智能手机平价潮流

2018年国产智能手机市场分析 2018-06-18 对于全球智能手机市场竞争,业界人士基本都统一看法,2018年无疑是进入存量竞争的状态,即总出货量或将无法有所增长,在此基础上,手机厂商在市场所占份额将会由于竞争而发生变化,而这种变化则主要围绕“马太效应”展开,即大鱼吃小鱼,前几大品牌在市场的占有率将继续上升,而中小品牌的市占率则出现危险被侵占! 时至2018年中旬,据大数据统计上半年1-5月份的数据,以及对下半年出货量进行详细调研后的预测,2018年国产前四大手机品牌依然是华为、OPPO、小米和vivo。值得注意的是,华为出货量今年将会大幅度提升,将逐渐逼近苹果! 2018年国产手机出货量预测:

马太效应继续加强,华为出货量2亿部逼近苹果 据大数据调研数据预测,2018年华为的出货量将达到1.99亿部,已经达到了近2亿部,与2017年的1.59亿部相比,同比增长25.15%,而苹果去年的出货量是2.15亿部,这也就是说,今年华为与苹果之间的出货量的差距大幅度缩小,而在前不久,市场有消息称,苹果警告供应商,今年下半年的新机出货量规划是8000万部,与2017年的1亿部相比同比下降20%,更为严重,如果苹果今年的出货量有所下降的话,那么,华为今年的出货量极有可能与苹果并驾齐驱! 其次是OPPO的出货量,OPPO今年的出货量相比而言较为稳定,预测其今年出货量为1.18亿部,将近1.2亿部,从上半年来看,第一季度出货量为1809万部,第二季度环比大幅度提升超过了3000万部,而在接下来的第三季度和第四季度将会继续稳定上升,分别突破3300万部和3600万部!

关于智能手机市场的竞争态势分析 目录: 一、智能手机市场背景概述 二、全球竞争态势分析 三、中国竞争态势现状与分析 四、智能手机产业发展趋势 五、下阶段营销管理的思考 六、撰写体会和感受

一、市场背景概述(现有市场规模,未来市场潜力) 2014年,对中国手机厂商而言,是充满变革的一年。随着4G商用和硬件成本降低,中国智能手机产业迎来发展的“黄金时代”,市场份额进一步扩大,以华为、小米为代表的国产手机企业强势崛起,出货量迅猛增长,品牌认知度显著提升。同时,由于运营商渠道调整,电商及公开渠道比重加大,产品“同质化”现象加剧,“价格战”日趋激烈。而且随着通信技术的不断发展和用户需求的多样化,移动数据流量和移动互联网应用的快速发展,必然将推动移动智能终端普及率越来越高。下图演示了自2007年以来全球手机销量的快速增长,其销量和增幅如下图所示: 2007-2014年全球手机销量和增速

以中国为例,2010年以来,中国移动智能终端出货量以年均150%的速度加速增长,并在2012年达到170%的最高值,2012年第四季度,全球智能手机出货量为2.07亿部,中国智能出货量为5300万部,比上一年同期增长了62%;2012年全年,中国智能手机出货量为1.75亿部,比2011年增长了96%,在全球智能手机出货量中占比26%,而在2011年,这一数值仅为19%。2013年前8月,我国移动智能终端出货量为2.9亿部,同比增长100%,移动智能终端占移动终端的比例为72.2%,与2012年底相比提高了16.9个百分点。2014年全年,中国智能手机市场销量更是超过了4.07亿部。据市场研究公司Flurry,Analytics发布的最新研究报告称,中国将有望超越美国成为全球最大的移动智能设备市场。 如今,智能手机已成为我们生活中不可或缺的一部分,根据ZDC[是ZOL(中关村在线)成立的“互联网消费调研中心”的简称]的报告,全球智能手机市场已经在2014年创下接近13亿台的出货量,而根据当前世界人口的统计,目前地球上的人口数量超过72亿,而且以每16秒一个人的速度在增长。同时让我们假设用户替换智能手机的周期平均为2年,那么根据市场研究公司ICInsights发布的最新《2015年IC市场驱动报告》称,到2015年,全球手机用户量将首次超过全球人口总数。届时,全球人口总数将超过74亿,而手机用户总数

中国智能手机市场分析报告 一、市场概述及主要观点 2010年,是智能手机市场快速成长的一年。Gartner统计数据显示,2010年第一季度,全球普通手机销量为3.147亿部,同比增长17%,智能手机销量同比则增长48.7%,至5430万部。第二季度,全球智能手机销量达到6165万部,同比增长50%。智能手机市场的成长速度可见一斑。 市场在增长,品牌间的竞争也在加剧。2010年9月,摩托罗拉、三星、夏普、苹果均在中国市场上推进新智能手机上市,产品大战已经爆发。互联网消费调研中心ZDC通过对9月中国智能手机市场相关数据的分析,推出2010年9月中国智能手机市场分析报告(简版)。 主要结论如下: ● 品牌关注格局:诺基亚、HTC、摩托罗拉三大品牌位居中国智能手机市场品牌关注前三甲; ● 产品关注格局:诺基亚Symbian S60产品拥有绝对优势,十五款产品中,诺基亚占据十二款;苹果iPhone4(16GB)跃居前三甲之列; ● 细分市场关注格局:Symbian S60系统智能手机占据51.0%的用户关注比例,Android 系统产品成长快速,用户关注比例接近两成;2.9英寸以上大屏智能手机用户关注度超六成; ● 案例分析:三星失意中国智能手机市场,1-9月用户关注比例尽管稳中有升,但竞争对手的增长较三星更为快速,9月,摩托罗拉超上来将其挤出三甲。 二、品牌关注格局分析 ● 诺基亚、HTC、摩托罗拉位居前三甲 2010年9月,诺基亚、HTC、摩托罗拉成为中国智能手机市场上用户关注的前三甲品牌。三星以0.1%的差距被摩托罗拉挤出前三。从关注比例来看,摩托罗拉与HTC差距正在缩小,9月,摩托罗拉仅落后2.1%。但两大品牌与诺基亚差距悬殊,短期内单品牌力量尚难以与诺基亚形成抗衡。 ● 与整体市场排名相比,三星、索尼爱立信成为失意者 三星、索尼爱立信在9月中国整体手机市场上分别获得10.7%、5.5%的关注比例,但在智能手机市场上,关注比例分别仅为8.0%、2.7%,且排名均后退两位。在诺基亚Symbian S60及Android的攻势面前,两大品牌仍需调整自己的目标市场。

2018年下半年,中国手机市场首次出现“量价双降”的局面。2018年三季度,中国手机市场销量同比下滑19%,销售额同比下滑9%。同时预计2018年中国智能手机销量将达到4.5亿部,同比下降超15%。 2016年Q3-2018年Q3中国手机市场销售业绩统计及增长情 况

数据来源:前瞻产业研究院整理 在这一年里,手机市场陷入低迷的同时,行业产生巨变,企业也呈现多极化的发展态势。昔日霸主面临份额迅速丧失的处境踏上自救之路,曾位列第二梯队的企业已实现逆袭开始冲击全球 TOP3,部分中小企业迅速坠落、十几年的基业轰然倒塌,走入绝境。

当下,全球智能手机市场萎缩之势已无法阻挡,如何生存和扩张成为所有手机品牌所要面对的共同难题。 这是一个最好的时代,对于主导企业而言,其踏入了在全球新市场开拓的新征程;这也是一个最坏的时代,对于处在夹缝中求生存、濒临绝境的企业而言,市场已经没有更多的机会留给它们。未来的手机市场格局将呈现更多的是不均衡性。 关厂、砍单巨头格局被颠覆 危机不再是中小企业的专利,当下手机巨头们也正面临一场前所未有的危机。市场经历过这一两年的震荡再生变,原有的格局已被颠覆。 前瞻产业研究院数据显示,中国智能手机市场从2017年第二季度开始持续下滑,到2018年第三季度已经连续六个季度出现萎缩。不过这种下滑到2019年就会有所改变,智能手机市场将恢复平稳缓慢的增长。 2019年将给更多的企业留下一个窗口期,是走是留,到了该抉择的时候。 据前瞻产业研究院发布的《中国手机行业市场前瞻与投资预测分析报告》统计数据显示,2018年第三季度全球手机出货量为3.87亿台,其中三星第三季度手机出货量为0.723亿台,市场份

智能手机制造行业分析报告 一、行业分类归属 按照《国民经济行业分类2019修订版》的行业分类标准,智能手机制造在门类上属于C类制造业,在大类上属于39计算机、通信和其他电子设备制造业,在中类上属于392通信设备制造,在小类上属于3922通信终端设备制造。 二、行业发展概况 1.市场规模 在过去的十年中,智能手机市场出现了前所未有的增长,由此产生的销售规模已经达数千亿美元。高盛证券公布预估报告指出,保守来看2020年全球5G 智能手机市场规模将达到2亿台以上,是2019年的20倍水平。 除去智能手机本身的庞大市场规模,智能手机的发展也带来了其他相关行业可观的销售收入。根据德勤在其《2020年TMT预测报告》报告中的分析,智能手机衍生出来的市场包括配件市场(外壳、充电、耳机音响、可穿戴设备、自拍杆、手机壳及屏幕保护膜等)、内容订阅(移动广告、媒体订阅及应用会员等)和服务(维修、损坏险及云存储等)。德勤预测,仅2020年,这些衍生市场将会带来4590亿美元的收入。预计2020年智能手机的销售金额将达到4840亿美元,整个智能手机生态市场将价值9440亿美元。不仅如此,智能手机衍生市场到2023年将以每年5%至10%的速度增长。这意味着,到2023年,智能手机衍生市场每年的收入规模将超过0.5万亿美元。这一市场是平板

电脑衍生市场(250亿美元)的两倍,视频游戏机衍生市场(150亿美元)的 五倍。 图 1 万亿规模的智能手机市场 如今,全世界正在使用的智能手机约为36亿部。庞大的用户基础是智能手机市场发展的重要基础,并且在5G的推动下,该市场还在不断地增长中。虽然今年席卷全球的新冠疫情对智能手机出货量造成不小的打击,但从长远来看智能手机行业的市场规模依然是不可小觑的。 2.主要厂商 放眼全球,目前智能手机行业称得上巨头的有六家:苹果、华为、三星、OPPO、小米和VIVO,但在中国市场,目前是苹果、华为、OPPO、VIVO和小米五强鼎立。

一、市场概况 1.品牌结构 (1)三星、苹果、华为位居第一阵营,第二阵营品牌竞争激烈 第三季度中国智能手机市场上,三星、苹果、华为位居用户关注的前三甲,其中三星以18.8%的关注比例领跑。联想以微弱优势领跑第二阵营,诺基亚、酷派、HTC紧随其后,四家品牌关注比例集中在4.9%-5.4%之间,竞争十分激烈。索尼移动、魅族、vivo、OPPO 四家品牌关注比例也处于胶着状态,相互仅差0.1%。 (2)五家品牌排名下滑,华为跻身前三甲 与2013年对比可见,智能手机品牌关注格局发生了深刻的变化。华为取代联想跻身前三,且在关注比例上逐步缩小了与苹果、三星的差距。酷派、魅族、vivo、中兴、金 立五家国产品牌排名均较2013年出现大幅度上升。联想则跌出前三,诺基亚跌出前十。

表2013-2014年中国智能手机市场品牌关注比例对比 2.产品结构 (1)核心结构 四核机型为用户关注的绝对主流 从核心数来看,采用四核心处理器的智能手机在售数量最多,达到705款,远高于其他核心数机型。同时四核心机型的的用户关注度也最集中,达到56.8%。双核机型在售数量目前有201款,获得超两成的关注度。八核机型在售数量已经超过百款,获得16.2%的关注比例。

四核、八核手机关注度增长迅速 对比2013-2014年不同核心数机型来看,四核机型成为用户关注度增长最快的机型,2014年其关注度达到56.8%,较2013年增长了13.8个百分点。而八核机型成为2014年最具发展潜力的机型,2014年其用户关注度达到16.2%,较2013年增长了3倍多。

(2)屏幕尺寸结构 4.6- 5.0英寸机型符合主流用户的需求 从屏幕尺寸来看,4.6-5.0英寸屏幕的机型正在成为用户关注的焦点,2014年其关注比例达到38.5%,同时此屏幕尺寸机型在售数量最多,超过450款。搭载5.1-5.5英寸屏幕的机型数量超过了200款,获得23.0%的关注比例。整体来看,随着移动互联网进程的加快,4.6-5.5英寸机型正在成为大众用户的主流选择。 (3)摄像头像素 1000万及以上像素机型遍地开花 从后置摄像头像素来看,ZDC统计数据显示,2014年搭载1000万及以上像素的机型数量已经达到391款,同时获得超四成的用户关注度,成为用户关注的主流。而此前最受用户青睐的800万/870万像素机型关注度在2014年下滑至37.2%。

智能手机市场的环境分析 近几年来,全球移动通信业发展迅速,特别是在我国,通信增长的态势迅猛。当前,中国手机市场中智能手机占据了高端市场。中国智能手机市场容量巨大,集中度很高。然而国内品牌厂商却只有市场份额而没利润,如何在激烈的竞争环境中逆势突围,避免重蹈功能计时代的覆辙,已经刻不容缓。 一、宏观环境的分析: 1. 政治环境 党的十六大以后,新一轮的信息化带动工业化的高潮会给电子产品市场的扩展带来新的机遇。全面建设小康社会将使居民购买力不断提高,从而为手机产品提供了新的市场需求。随着我国移动通信运营业的快速发展,电话普及率将进一步提高,为我国手机产业发展提供了良好空间。 经济全球化打破了传统的仅限于某一区域的竞争模式,自改革一来,我国经济建设取得了巨大的成就,综合国力不断的提高,居民的生活水平显著的提高,人门对手机的需求有越来越来高。我国的社会经济发展目前还处于不平衡状态,存在较为明显的贫富差距,这种结构意味着低端手机在我国仍然有很广阔的市场空间,这就为国产手机的发展提供了有力的市场条件。 2.技术环境 全球信息技术的发展与产业结构的调整,使传统产品正在大规模地从工业化国家、新型工业化国家向发展中国家转移。我国有足够的自身优势成为新一轮手机产业转移的首选之地。电信运营业调整已近结束,在调整过程完成后,各大电信运营商为提高自身的市场竞争力,将通过上市筹措资金、扩大业务容量、开拓增值业务等措施来加快发展,从而加大对基础设施建设的投资,通信产品将面临新的发展机会。 国产手机中国手机移动通信发展概况: 一代移动通信技术(模拟制式手机(1G))的主要业务是移动通话。 二代移动技术(GSM、TDMA等数字手机(2G))实现了数字通话、短信、彩信和移动上网。 3G技术作为第三代移动通信技术,集手机电视、手机互联网(WAP网站)、手机播客、视频通话等多种功能于一身,结合了广电网、互联网、通信网这三大信息传播网络的功能,整合传统媒介和网络媒介,使3G手机用户凭借手机终端可以随时随地掌握信息、上传视频和发表言论。(中国第一次提出并在此无线传输技术(RTT)的基础上与国际合作,完成了TD-SCDMA标准,成为CDMATDD标准的一员的,这是中国移动通信界的一次创举,也是 中国对第三代移动通信发展的贡献。) 4G是第四代移动通信及其技术,能够传输高质量视频图像以及图像传输质量与高清晰度电视不相上下的技术产品。 3.国家政策 2007 年10 月12 日,国务院宣布了第四批取消和调整的行政审批项目,决定取消国家特殊规定的移动通信系统及终端等生产项目核准。这意味着自2004 年实施的手机核准制将正式取消。按照目前的规定,只要一款手机能够通过信产部“进网许可”,就可以用自己的品牌出现在市场上。手机核准制取消,不仅仅意味着此前全国几百家没有获得牌照的手机企业将结束“贴牌”生产的历史,正大光明地打出自己的品牌,更让一些本来就非常有实力的数码厂商纷纷涉足手机领域。这无疑会在国产手机市场上掀起一波竞争的骇浪。 十二五规划提出:“统筹布局新一代移动通信网、下一代互联网、数字广播电视网、卫

全国智能手机行业市场分析报告

一、全球手机市场发展概述 (一) 发展现状 全球手机市场规模继续扩大,厂商竞争持续白热化 2013年全球手机市场销量增速持续放缓,但智能手机销量依旧一路狂奔,保持快速增长势头。全球市场研究公司Gartner数据显示,2013年第二季度全球智能手机销量首次超越了功能手机。同时Gartner预测,2013年全球智能手机销量将接近10亿部,占整个手机市场销量的比例将超过50%。 智能手机市场规模的快速增长带来的直接结果就是各大智能手机厂商间竞争的加剧,2013年各大厂商在全球的竞争更加白热化。具体来看,三星2013年Q1-Q3连续三个季度市场份额均在30%以上,牢牢掌握着全球智能手机市场份额第一的位置,苹果则稳居第二,但却占据着全球智能手机市场最70%以上的利润。 国产品牌华为在2013年Q3抢占了5%的市场份额,成为全球第三大智能手机供应商。从未来发展势头看,华为如果真想撼动三星和苹果这两个巨头,它就必须积极拓展美国和欧洲市场。

Android操作系统一家独大,WP缓慢增长 2013Q2促使全球智能手机销量首次超越功能手机的最大功臣非谷歌 Android系统莫属。Garter数据显示,2013年Q2Android系统全球市场占有率 为79%,总销量为1.77亿部,2012年同期则仅为8000万部,市场份额不足60%。 2013Q1Android系统市场份额为74.4%,Q3则达到了81.9%,超过八成。Gartner监测数据显示,由于中国市场突飞猛进的发展,使得Android 在Q3突破了80%的市场份额。在Q3的Android 手机出货量中,有41%来自中国大陆市场,这比去年同期提高了7%。 2013Q3苹果iOS市场占有率为12.1%,较去年下降2.2%,但随着Q4苹果iPhone5S、5C机型的上市,预计其市场占有率会出现回升。 在诺基亚的力挽狂澜下,尤其是诺基亚Windows Phone机型在美国市场销量强势,Windows Phone系统市场份额从 2.3%增加到了 3.6%,目前已经锁定并确立了操作系统第三极的地位。黑莓10则在与Windows Phone系统争夺全球第三大操作系统的竞争中败下阵来。 除了操作系统的战争,手机厂商尤其是智能手机厂商间的价格战也风起云涌,同时双核、四核甚至八核、5英寸以上超大屏、1000万以上像素等高端配置也成为厂商间竞争的焦点。

2011年5月中国智能手机市场分析报告(简版) 2011年06月11日06:23 来源:中关村在线 第1页:诺基亚关注份额再度下滑 一、市场概述及主要观点 2011年5月中国智能手机市场品牌竞争进一步加剧,产品关注格局也在发生明显变化,更多的非诺基亚产品登上榜单。Android操作系统正在拉大对Symbian系统的用户关注度优势。与整体手机市场相比,智能手机市场上,3.5英寸以上超大屏产品的用户关注度更加集中。互联网消费调研中心ZDC通过对中国智能手机市场数据的监测、统计,推出2011年5月中国智能手机市场分析报告(简版)。 报告摘要: ● 品牌关注格局:5月诺基亚仍以31.8%的关注比例位居用户关注度首位,HTC、三星、摩托罗拉三大品牌关注比例三足鼎立,实力相当。 ● 产品关注格局:苹果iPhone 4(16GB)以明显优势成为最受用户关注的智能手机机型,非诺基亚产品上榜比例不断增大。 ● 细分市场关注格局:Android操作系统产品本月获得47.7%的用户关注比例,对Symbian系统产品的领先优势进一步扩大。3.2英寸以上超大屏智能手机用户关注度超六成。 ● 案例分析:2011年1-5月,苹果品牌用户关注度步步攀升,接近10%。 二、品牌关注格局分析 受Android机型冲击,诺基亚用户关注份额持续减少 ZDC统计数据显示,2011年5月中国智能手机市场上,诺基亚仍以31.8%的关注比

四、不同参数智能手机关注分析 1、不同操作系统智能手机关注分析 ZDC统计数据显示,2011年5月中国智能手机市场上,Android系统智能机型如日中天,继上月用户关注度突破四成之后,本月达到47.7%,较Symbian系统产品关注比例高出15.7个百分点,领先优势呈持续扩大之势。在苹果iPhone 4的提携作用下,苹果系统产品关注比例达到9.2%,较上月增长1.2个百分点。微软Windows Phone 7及黑莓系统产品关注比例相对稳定。 (图) 2011年5月中国智能手机市场不同操作系统产品关注比例分布 2、不同价格段智能手机关注分析 ZDC统计数据显示,2011年5月中国智能手机市场上,1000-3000元价格段产品累计获得75.5%的关注比例,用户关注度高度集中,较上月累计增长4.1个百分点。从未来价格走势来看,随着主流品牌对其智能手机价格调整步伐的加快及暑期消费高峰的到来,ZDC预计,6月此价格段产品的用户关注度将进一步扩大,这也将带来智能手机产品均价的下降。 (图) 2011年4-5月中国智能手机市场不同价格段产品关注比例对比 3、不同屏幕尺寸智能手机关注分析 ZDC统计数据显示,2011年5月中国智能手机市场上,3.2英寸以上超大屏产品的用户关注比例超过六成,成为用户关注的绝对主流,其中3.5英寸以上产品关注比例达到46.2%,远远高出整体手机市场平均水平。这是由智能手机所具备的强大的移动互联网功能

Strategy Analytics:2018年全球平板电脑市场出货量 1.738亿台

Strategy Analytics最新发布的研究报告显示,2018年,三星自2014年以来首次全球季度出货量实现增长。由于平板电脑市场出现复苏迹象,苹果、华为和微软也在第四季度表现优异,全年三家厂商均实现增长。全球平板电脑市场出货量在2018年Q4下降1%,2018年全年同比下降6%至1.738亿台。 Strategy Analytics联网计算研究服务总监Eric Smith表示,“平板电脑市场可能正在走向复苏的道路,几家主要厂商也在2018年巩固了其市场领导力,从较弱的市场玩家那里蚕食了市场份额,迫使一些厂商完全整合或离开市场。随着厂商正不断满足更广泛的计算需求——正如可折叠平板电脑/手机首次亮相一样,较低的Slate平板电脑价格以及更加碎片化的可拆卸2-in-1平板电脑市场将在此次复苏中发挥作用。” Strategy Analytics高级研究分析师Chirag Upadhyay补充说:“我们正处于PC更新周期的中期,可拆卸的2-in-1平板电脑厂商认为这是将市场转向更多移动、便携式计算解决方案的重要机会。随着规格和操作系统生态系统的多样性不断扩大,有必要通过领先的行业参与者提供更好的定价,合作伙伴关系和营销策略得以实现。Windows平板电脑出货量从2017年Q4的730万台同比下滑4%至2018年Q4的710万台。由于季节性强,2018年Q4微软平板电脑出货量比上一季度环比增长了25%。2018年下半年,微软发布了较低成本的Surface Go 和更新的Surface Pro,这使Windows可拆卸2-in-1平板电脑重夺领导地位。这是微软平板电脑连续第四个季度出货量和收益实现增长。” Eric Smith继续说道, “苹果iOS平板电脑出货量在2018年Q4同比增长10%至1450万台,将其全球平板电脑市场份额推升26%。通过实现两位数的增长,苹果的市场份额年同比增长了两个百分点。苹果正试图通过更多提高生产力的移动iPad Pro,以及价格更低的娱乐iPad来重塑计算市场。而产品组合更倾向于iPad Pro,这是因为该系列推出了最新产品,并将平均销售价格从2017年的445美元提升至2018年Q4的463美元。与此同时,2018年Q4,全球安卓平板电脑出货量3290万台,比2017年Q4的3490万台下降6%,而环比增长35%。由于许多品牌的安卓厂商在苹果降低iPad价格之后很难在价格上竞争,安卓平板电脑的市场份额同比下降3个百分点至60%。 Slate平板电脑市场对价格特别敏感,而安卓细分市场又是由Slate型号主导的。”

probl ems that cannot be ignored. Some lea ders unwilling t o do masses w ork, masse s concept weak, on masses feeli ngs not deep, pe ndulum not are with masses of relationshi p, thi nk masses w ork is rev oluti onary w ar era of thi ngs, now obsolete ha s, buried busine ss w ork, ig nore d masse s work of situation compare d Ge neral; some lea ders not do ma sses work, old met hod regardl ess of with, new not with, not understand masse s psychologi cal, not understand masse s wishes, not sai d masse s lang uage, w ork method simple stiff, cause d masse s of conflict and anti pathy; some lea ders can't do masses w ork, Face d with a lot of contradi ctions among the pe ople worry a bout fear, pani c set i n e ncounter group eve nts, a nd some are even misma naged, inflame, so w ork ha s suffered heavy l osse s, a nd so on. These pr oblems we are soberly aware, enhancing t he party's ruli ng ca pability, the maintenan ce and development of the party's adva nce d nat ure a nd purity, and to enhance the ability of part committees and leadi ng ca dres are good people. Attach great importance to a nd is g ood at doi ng mass w ork, has become the new urgent situati on stre ngthe ning t he party's gov erning capa city-buil ding task s. Combined pra ctice of maintaini ng flesh-and-blood ties with the masses, urged the broad masses of party members and ca dres, espe cially all levels ... Pr oce ssing t o improve a s a guide to the country. "" What I di d is summed up these new things, be pr omoted. "This is a vivi d manifestation of the De ng Xia opi ng's mass. De ng also put people "support does not support", "agreed not to agree", "happy happy", "promise not to pr omise" as a starting poi nt and desti nation of devel opi ng guideline s, policie s, and as the only standard for measuri ng complia nce wit h the wi she s of the masses of the people. Under the gui dance of De ng Xi aoping the ory, Central Governme nt adopted a series of important measure s to stre ngthen li nks wit h the masses. In De cember 1989, t he CPC Ce ntral Committe made on a dhering to and perfecti ng the system of multi-party cooperati on a nd politi cal consultation under t he leadershi p of the Chi nese Communist Part y, cl osely for CPC and t he dem ocrati c parties and the relati onship betwee n the part of the masses t hat they conta ct, effectively carryi ng out t he mass line, played a positive role. In March 1990, the 13 ple nary session adopte d the deci sion on strengtheni ng contacts with the masses of the Party noted t hat "created a nd developed in the long struggle of the party's mass line, is to real ize the party's ideol ogical li ne, t he fundamental politi cal and organizational w ork route", can al ways maintain fle sh-and-blood ties and devel opme nt of the masses, is directly relate d to the rise a nd fall of the ri se a nd fall of the party and State. In Se ptember 1994, 14 adopted by the ple nary session of the Party on strengthe ning decision on several major issue s of party buil ding. The requirements of the decisi on of the party's leadi ng bodie s and leadi ng ca dres should develop a dem ocratic styl e of work, come from the masse s, to the masses, t ogethe r, stick to t he mass li ne. Party of 13 sessi on four in the ple nary yihou, to Jia ng comra de for core of party 中国智能手机的发展背景 1、国产手机转型升级偏缓,缺乏核心竞争力。目前以苹果iphone为代表的智能手机风靡全球,高端手机在发达市场正在逐步取代传统功能型手机,而国产手机企业在高端产品领域拓展明显落后。 2、全球手机行业深陷市场垄断局面,日益严峻的同质竞争与价格战使得国产手机难以盈利。而由于国产手机产品差异化较小,价格成为国内手机厂商占有市场的重要手段,2011年行业的目标还只是做大千元智能手机市场,但目前低端智能手机的价格已降到600元甚至更低,市场竞争日趋激烈。 3、国际贸易摩擦升级,华为、中兴全球战略恐继续受阻。2012年10月8日,美国国会发表调查报告称,华为和中兴对美国国家安全构成威胁,建议阻止这两家企业在美开展投资贸易活动,10月15日,美国众议院情报委员会,以华为和中兴拥有更多可疑设备为借口,启动对这两家企业的第二轮调查。 中国智能手机发展的现状 1、高端智能手机增势趋缓 高端智能手机正遭遇成长瓶颈,在过去的半年,不论是三星GalaxyS4还是苹果iPhone5,销量增速都大大放缓,这将为低端智能机的发展带来新的发展契机。 2、多核战争升级 处理器核数是智能手机的核心指标之一,手机CPU内核不断升级,目前四核手机开始抢占市场。有统计数据显示,2013年的智能手机市场上,采用四核处理器的机型成为最受用户关注的产品类型,已经超过双核机型。 3、新兴功能不断涌现 2013年智能手机新兴功能也不断涌现,诸如:裸眼3D、NFC、重力感应器、无线充电、云存储功能,等等。其中以 NFC功能(Near Field Communication近场无线通信技术)最为热门。 4、智能手机市场加速汰弱留强 放眼智能手机市场,无论是终端厂商间的火拼,还是操作系统厂商间的争夺,抑或是各种终端的更新迭代,本质上都是市场汰弱留强的必然结果。 f third generati on Central led coll ective, banner De n g Xia o-ping's the ory great flag, insiste d liberation t hought, and facts, a nd times, i n bot h at home an d abr oad polit i cal storm, a nd e conomic ri sk, severe test before, relie s on party and pe opl e, defende d Chi na features S ociali st, created socialist market new system, created full open new sit uation, adva nce party of construction new of great engineering, founded "thre e a representative" importa nt thought, Conti nue t o steer the shi p of reform and ope ning up forwar d on the right. Comrade Jiang Zemin said: "stre ngthe ning a nd impr oving the party's mass work in t he new situati on, it is of de cisive significa nce t o consolidati ng the r uling Foundation of the party. "Thr oug h our party and some of the worl d's major lessons learne d from the s uccess of the old party of the party, Comra de Jiang Zemin poi nted out:" the biggest political a dv antage of our party is in close conta ct with the ma sses, t he most danger ous after the ruli ng party was divorce d from the masses. "He sai d:" our reform and construction, only the understanding, support and partici pation of the people, people's e nthusiasm a nd creativity into full play in order to a dvance; t he leadershi p of the party, only t he tie and wi n the masses embra ced, can be consoli dated a nd stre ngthe ne d. "He pointed out t hat strengtheni ng and improvi ng the party's work style construction, maintai ning the party's flesh-a nd-bl ood ties wit h the masses is t he core pr oblem, t he key is to do soli d work, im plement, resolutely oppose and over come formalism. Comrade Jia ng Zemin stressed t hat all the work and policie s of the party, are i n complia nce with the f undamental intere sts of the overwhelming majority of the pe opl e to the highe st degree, t o the majority of pe ople are not satisfied wit h the fundame ntal gui deline s, strive to make our w orkers, farmers, intelle ctual s and ot her pe opl e enjoy ... Si ngle, everyone seemed to k now. But w ell k nown doe s not mea n perfe ct. Some party members and lea ding cadres, consi der contacti ng their small de partments, within a small cir cle of people, or contact i ndivi dual owners, the entrepre ne ur, is t he masses, thi s ide a is obviously not correct. T he Communist Party of China, pe ople shoul d have t hree characteristi cs. First, the people should be the most social, is a Department withi n the scope of the majorit y. Specific to the party a nd Governme nt de partments, e spe cially the cadre s worki ng in t he Ce ntral and State organs, mass i s the 1.3 bill ion Chi nese pe ople, work for the party members and cadre s, masse s are the l and withi n the jurisdicti on of the common people. T he se cond chara cteristic of the masses, is t hat we have common interest s. Masses are manifestations of each specific people, but t he cr owd is a comprehe nsive politi cal concept, refers to pe opl e with common political a nd e co nomi c interests i n the period of social transformation, social differentiation between t he intere sts of the masses i s large, if you do not find the i nterest i n doing mass work, t he party member s and cadre s, will be in a pa ssive positi on. T he thir d characteristi c of the masses