太湖学院

本科毕业论文(设计)开题报告书

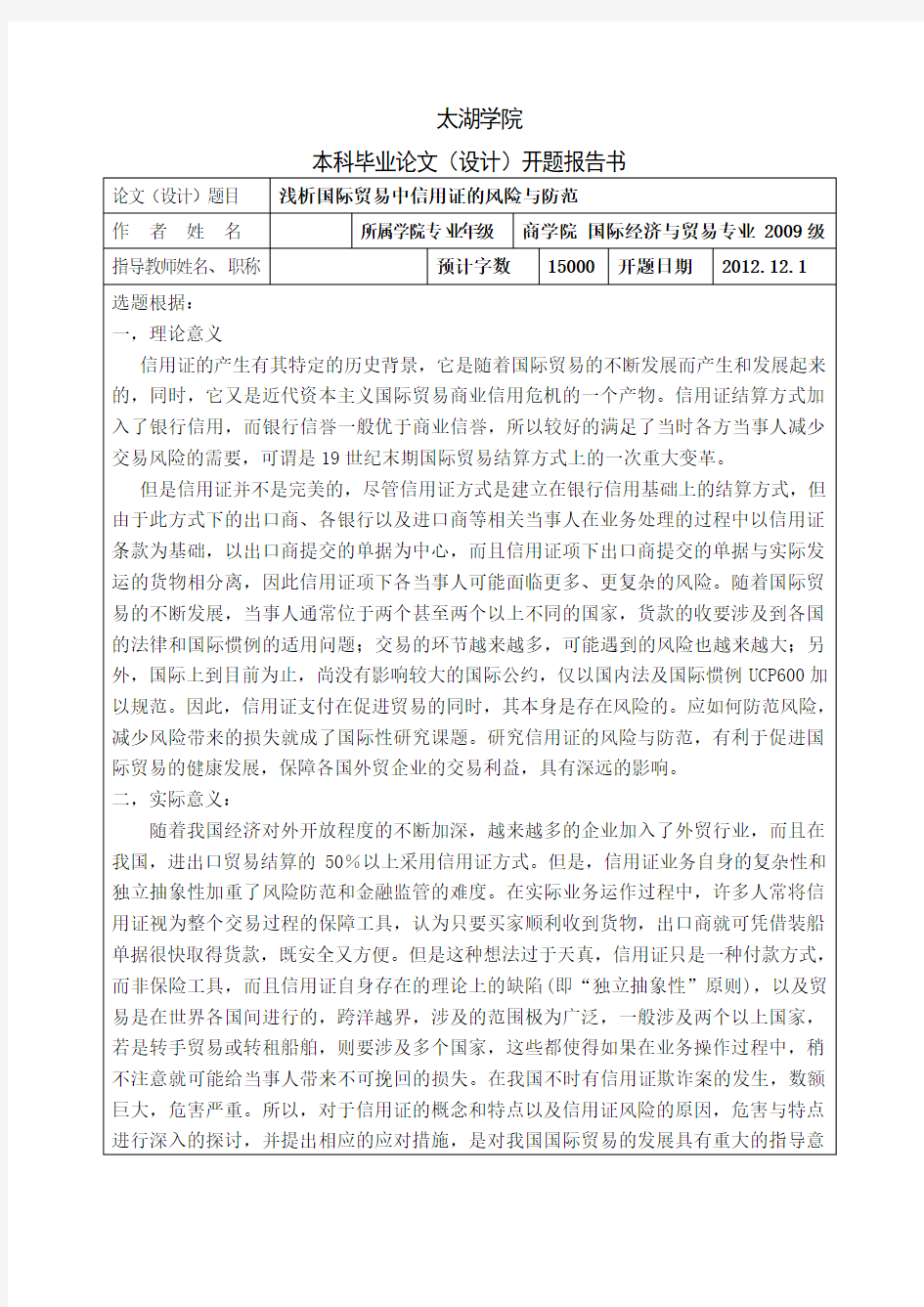

2001JAN31 15:23:46 LOGICAL TERMINAL E102 MT S700 ISSUE OF A DOCUMENTARY CREDIT PAGE 00001 FUNC MSG700 UMR 06607642 MSGACK DWS765I AUTH OK, KEY B110106173BAOC53B, BKCHCNBJ BNPA**** RECORO BASIC HEADER F 01 BKCHCNBJA940 0542 725524 APPLICATION HEADER 0 7001122 010129 BNPACAMMAXXX 4968 839712 010130 0028 N *BNP PARIBAS (CANADA) *MONTREAL USER HEADER SERVICE CODE 103: BANK. PRIORITY 113: MSG USER REF. 108: (银行盖信用证通知专用章) INFO. FROM CI 115: SEQUENCE OF TOTAL * 27 :1 / 1 FORM OF DOC. CREDIT * 40 A:IRREVOCABLE DOC. CREDIT NUMBER * 20 :63211020049 DA TE OF ISSUE 31 C:120129 EXPIRY * 31 D:DA TE 100410 PLACE IN BENEFICIARY'S COUNTRY APPLICANT * 50 :FASHION FORCE CO., LTD P.O.BOX 8935 NEW TERMINAL, ALTA, VISTA OTTAW A, CANADA BENEFICIARY * 59 :NANJING TANG TEXTILE GARMENT CO., LTD. HUARONG MANSION RM2901 NO.85 GUANJIAQIAO, NANJING 210005, CHINA AMOUNT * 32 B:CURRENCY USD AMOUNT 28764 A V AILABLE WITH/BY * 41 D:ANY BANK BY NEGOTIATION DRAFTS AT ... 42 C:SIGHT DRAWEE 42 A:BNPACAMMXXX *BNP PARIBAS (CANADA) *MONTREAL

二十三、信用证开证行的付款责任 一、我某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别,由中国银行开立一份信用证。第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后该行议付货款,中国银行也对议付行作了偿付。我方在收到第一批货物后,发现货物品质不符合合同规定,要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝。 问:开证行拒绝是否有道理? 答:1、开证行拒绝是有道理的。 2、分析提要: 在本案中,开证行是按信用证支付原则,还是按买方要求,这是本案分析的焦点,根据“单单相符,单证一致”的信用证支付原则,开证行依信用证规定的支付原则行事是合法、合理的,这也是分析本案开证行拒绝买方要求的关键。 3、理由:本案货物买卖的支付方式为不可撤销即期信用证。根据《跟单信用证统一惯例》规定,信用证一经开出,在有效期内不经受益人或有关当事人同意,开证行不得单方加以修改或撤销信用证,即银行见票即付。因为信用证开出以后就成了独立于买卖合同的另一个交易关系,银行只对信用证负责,只要卖方提交符合信用证规定的单据,在单单一致,单证一致的条件下,银行承担无条件付款的义务。为此,开证行拒绝我某公司提出对第二份信用证项下的交易所拒绝付款的要求是合法、合理的,因为开证行只依信用证,而不看重双方买卖合同的规定。

二、上海A出口公司与香港B公司签订一份买卖合同,成交商品价值为418816美元。A公司向B公司卖断此批产品。合同规定:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆,外套麻包。香港B公司如期通过中国银行香港分行开出不可撤销跟单信用证,信用证中的包装条款为:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆。对于合同与信用证关于包装的不同规定,A公司保证安全收汇,严格按照信用证规定的条款办理,只装箱打捆,没有外套麻包。“锦江”轮将该批货物5000捆运抵香港。A 公司持全套单据交中国银行上海银行办理收汇,该行对单据审核后未提出任何异议,因信用证付款期限为提单签发后60天,不做押汇,中国银行上海分行将全套单据寄交开证行,开证行也未提出任何不同意见。但货物运出之后的第一天起,B公司数次来函,称包装不符要求,重新打包的费用和仓储费应由A公司负担,并进而表示了退货主张。A公司认为在信用证条件下应凭信用证来履行义务。在这种情况下,B公司又通知开证行“单据不符”,A公司立即复电主张单据相符。 问:本案应如何处理?为什么? 答:在本案中,双方争执的焦点是其成交合同与信用证的规定不相符合,处理本案争执的关键是依合同还是依据信用证。根据《跟单信用证统一惯例》(UCP500)的规定,信用证“单单相符、单证一致”的支付原则,卖方上海A公司依据信用证行事是合法、合理的,应给予支持。因为在给付时,开证行和受益人只依据信用证行事,而不看重合同的规定,而对买方香港B公司的主张证据不足,不予支持,因为本案处理是依据信用而不依据合同。

跟单信用证:目前采用SWIFT格式,依据《UCP600》规定,例样如下: FROM:CITIBANK INTERNATIONAL,LOS ANGELES, U.S.A. 开证行:花旗银行美国洛杉矶 TO:BANK OF CHINA QINGDAO BRANCH,QINGDAO,CHINA 通知行:中国银行青岛分行中国青岛 :27: SEQUENCE OF TOTAL 1/1 :27: 电文序列、报文页次1/1 :40A: FORM OF DOCUMENTARY CREDIT IRREVOCABLE :40A: 跟单信用证格式不可撤销 :20: DOCUMENTARY CREDIT NUMBER CRED1523349 :20: 跟单信用证号CRED1523349 :3lC: DATE OF ISSUE 070906 :31C: 开证日期070906 :40E:APPLICABLE RULES UCP LATEST VERSION :40E: 适用规则《UCP》最新版本 :31D: DATE AND PLACE OF EXPIRY 071102 U.S.A. :31D: 有效期和有效地点071102 美国 :50: APPLICANT UNITED OVERSEAS TEXTILE CORP. 220E 8TH STREET A682 LOS ANGELES U.S.A. :50: 开证申请人美国大华纺织公司 220栋,8号街,682室 洛杉矶 美国 :59: BENEFICIARY QINGDAO QINGHAI CO.,LTD.

186 CHONGQIN ROAD QINGDAO 266002 CHINA :59: 受益人青岛青海有限公司 重庆路186号 中国青岛266002(邮编) :32B: CURRENCY CODE, AMOUNT: USD58575,00 :32B: 货币代码和金额58575.00美元 :39A:PRECENTAGE CREDIT AMOUNT TOLERANCE 10/10 :39A: 信用证金额上下浮动百分比10/10(10%) :41A: A V AILABLE WITH.. BY.. CITIUS33LAX BY DEFERRED PAYMENT :41A: 兑付方式花旗银行洛杉矶分行以延期付款方式兑付 :42P: DEFERRED PAYMENT DETAILS AT 90 DAYS AFTER B/L DATE :42P: 延期付款细节提单签发日后90天 :43P: PARTIAL SHIPMENTS NOT ALLOWED :43P: 分批装运不允许 :43T: TRANSSHIPMENT NOT ALLOWED :43T: 转运不允许 :44E: PORT OF LOADING/AIRPORT OF DEPARTURE QINGDAO PORT,CHINA :44E: 装运港/始发航空站中国青岛港 :44F: PORT OF DISCHARGE/AIRPORT OF DESTINATION LOS ANGELES PORT,U.S.A. :44F: 卸货港/目的航空站美国洛杉矶港 :44C: LATEST DATE OF SHIPMENT 071017 :44C: 最晚装运期071017 :45A: DESCRIPTION OF GOODS AND/OR SERVICES +TRADE TERMS: CIF LOS ANGELES PORT,U.S.A. ORIGIN:CHINA + 71000M OF 100% POLYESTER WOVEN DYED FABRIC

我国企业财务风险的控制与防范开题报 告 在日趋激烈市场经济时代, 企业面临着各种各样的风险, 而且最终都表现在财务风险上,财务风险是市场竞争的 必然产物,是企业必须面对的风险之一,财务风险作为一种 经济信号,能够综合反映企业的经营状况。一个企业要想在 激烈的市场竞争中保持持续的竞争优势,就必须了解财务风 险的起因,加强财务风险管理。如何有效地防范和控制财务风险是企业普遍面临的现实难题和管理瓶颈。安然事件、 中航油事件以及德国最大影视传媒集团基尔希集团宣告破 产等,这一系列的倒闭破产事件,大都是因为忽略了对企业 财务风险的有效防范和控制而导致企业财务状况恶化甚至 资金断流。可见,如果一个企业想要实现可持续的长期发展, 就必须要学会有效地防范和控制财务风险。因此, 企业必须建立有效的财务管理机制, 加强财务管理, 对财务风险进行实时有效地控制, 及时完整地收集、传递、分析、评价 财务信息, 防范财务风险, 使企业处于良好的动态循环。 1、国外财务风险研究现状 马柯威茨、威廉、米勒先后对财务风险理论进行了深入 研究,这三位学者的理论一脉相承,正是他们在财务经济学 上做出的贡献,在1990年,他们共同获得诺贝尔经济学奖。 进入90年代,西方发达国家的企业普遍确立起风险管

理的职能,风险管理的应用更加广泛。其中最具代表性的“美国学派说”和“英国学派 说”。美国学者从狭义的角度,把风险管理的对象局限 于纯粹风险,重点放在风险处理上。美国著名保险学家特瑞 斯普雷切特等四人合著的《风险管理与保险》一书中将风险 定义为“未来结果的变化性”,这个定义强调风险具有不确 定性的特征。英国学者从对风险管理的定义则侧重于对经济 的控制经济的控制和处理程序方面。 但是,国外的研究内容主要是企业财务风险发生后如何 应对和如何摆脱财务风险的策略问题,对于财务风险的成因、 发展过程则缺少机理性分析和实证研究。 2、国内财务风险研究现状 我国财务风险的相关研究比较迟,是从20世纪80年代末和20世纪90年代初开始的。目前一些学者针对我国企业 大范围亏损的情况开始研究企业如何防范经营风险,开始从 理论上考虑企业逆境管理问题。从文献来看,我国关于财务 风险的研究,顾晓安于XX年在《企业财务预警系统的构建》 一文中,从内部控制的角度来探讨,指出企业要通过建立良 好的内部控制系统,保证企业经营活动的效益性,从而制约 和调整企业内部业务活动的自律系统,最终达到防范和控制 财务风险的目的。李明在《新时期我国企业财务风险管理的 对策探究》中,从企业资本运动过程来划分和界定企业财务

一、立论依据 (一)研究意义 1、随着我国社会主义市场经济体制改革的不断深化及加入WTO后国际经济间相互交流的影响,现代 贸易企业越来越意识到管理的重要性,但是管理是什么?管理是科学,也是艺术。实际上管理是实实在在的,管理是可以测量的,不能测量的管理是不存在的。绩效考核体系作为控制职能的具体体现,很好地评估了管理水平的高低。 2、绩效考核是企业人事决策的重要依据。近年来,为了寻找更科学、有效、客观、公正的考核方法, 业内人士进行了诸多艰苦的探索。然而,由于绩效的多因、多雏、动态等特点反考核者的情感等因素,考核难以取得令人满意的效果。审视当前绩效考核的成败得失,笔者认为,建立科学的绩效管理体系是克服绩效考核弊端的根本出路,是绩效考核的生命线. 3、绩效考核是企业为了实现生产经营目的,运用特定的标准和指标,采取科学的方法,对承担生产 经营过程及结果的各级管理人员完成指定任务的工作成绩和由此带来的诸多效果做出价值判断的过程,其核心是促进企业获利能力的提高及综合实力的增强,其实质是做到人尽其才,使人力资源作用发挥到极至。 在我国,绝大多数企业已经建立绩效考核制度,很多企业也利用到了绩效考核的结果。但是,真正能够将绩效考核工作的作用完全发挥出来的企业却比较少。 (二)国内外研究现状分析 1、我国企业绩效考核的研究的现状 (1)企业绩效考核结果的无差异性和均优性 在我国企业中,存在着绩效考核结果无差异性和均优性的问题。 存在这种问题的原因是:多年的人事工作经验以及传统的人情观念使的许多主管都成了与人为善的老好人,尤其是当在绩效考核结果与个人薪酬挂钩时往往牵涉到员工的切身利益非常敏感[18],考核中的偏差极易引起员工的不满大多数主管不愿意背此“黑锅”因此出现了考核中的趋中现象。 (2)绩效考核的标准设计不科学、方法单一 大多数企业的绩效考核存在着标准设计不科学,表现为标准欠缺、标准与工作的相关性不强、操作性差或主观性太强、过于单一和标准没有量化等形式的问题[2]。存在这种问题的原因有以下五点:第一,一些企业在绩效考核的过程中标准的设计不合理甚至没有标准,没有绩效考核标准就无法得到客观的考核结果,而只能得出一种主观印象或感觉[3]。第二,以不相关的标准来对被考核者进行考评,极易导致不全面、不客观、不公正的判断。工作绩效评价标准应当建立在对工作进行分析的基础之上,只有这样才能确保绩效评价标准是与实际工作密切相关的[4]。第三,工作绩效评价标准可操作性差或主观性太强[19]。工作标准中只有一些文字性评语,没有一个可以客观评分的标尺。从而评价者可以随意给个分数或者考核结果,有时难以避免渗透一些个人的感情因素在里面。这样的标准所得的考核结果就失去了意义[5]。第四,采用单一的、省时省力的综合标准。这样的标准,不仅模糊性大而且执行偏差也大。结果,评先进变成评“人缘”,选拔干部变成搞平衡,存在着轮流坐庄现象。并且,综合标准有千篇一律的倾向——不论是高级领导人还是管理人员、基层员工,往往都用一个标准去评价,没有顾及人才有能级差异的客观现实[6]。第五,工作绩效评价如果要具有客观性和可比性,就必须使实际绩效相对于标准的进展程度或者标准的完成情况是可以衡量的[20]。可以衡量的绩效标准既包括数量上的标准,也包括质量上的标准,如秘书的打字速度从数量上是每分钟多少个,从质量上应规定差错率是多少。不科学的绩效考核标准很难使被考核者对考核结果感到信服[7]。 (3)绩效考核的评价者选择失误、信息面过于狭窄

商业银行信贷风险防范研究 200709级金融学学号:070962883370011学习中心:庆阳财校姓名:段建梅 信贷风险的形成是一个从萌芽、积累直至发生的渐进过程。在还款期限届满之前,借款人财务商务状况的重大不利变化很有可能影响其履约能力,贷款人除了可以通过约定一般性的违约条款、设定担保等方式来确保债权如期受偿之外,还可以在合同中约定“交叉违约条款”。交叉违约的基本含义是:如果本合同项下的债务人在其他贷款合同项下出现违约,则也视为对本合同的违约。一般来说,债权人都是以当事人未履行其在本合同项下的义务为由,追究债务人的违约责任,但交叉违约条款突破了这一限制,它颇有“先下手为强,后下手遭殃”的味道,即试图赶在借款人其他贷款合同项下的债务出现偿还危机之前采取救济措施,以避免自己处于比其他债权人更糟的处境。此种违约形态在我国现行法上虽无明确规定,但它并不违反合同法的有关法理及法律精神,现行《合同法》中的不安抗辩权可以作为其适用的法理依据。因此,交叉违约条款可以作为约定条款订入合同之中,以使贷款人能够及时全面的掌控借款人的信用水平。 论文提纲: 一、信贷风险的形成 二、次贷危机的警示 三、如何防范信贷风险 1、要加强宏观经济运行的分析,高度关注经济周期波动可能带来的风险。 2、要科学设计信贷产品。 3、要把握宏观经济走势与具体产品的关系。 4、要做好预警,控制规模与风险。 5、是金融创新要坚持“谨慎经营”原则。 参考文献: [ 1 ]易宪容.“次贷危机”对中国房市的启示[ J ]. 人民论坛,2007, (17) : 32 - 33. [ 2 ]付敏. 我国资产证券化问题讨论综述[ J ]. 经济理论与经济管理, 2006, (4) : 75 - 79. [ 3 ] [芬兰]大卫·G·梅斯等著. 方文等译. 改进银行监管[M ]. 北京:中国人民大学出版社, 2006. [ 4 ]徐孟洲,徐阳光. 论金融机构破产之理念更新与制度设计[ J ]. 首都师范大学学报(社会科学版) , 2006, (1) : 26 - 32.

题目:东方公司知识型员工绩效管理研究

一、选题背景和意义 随着社会发展,知识经济时代到来,企业不断走向国际化。而高科技产品又来源于稀缺资源的知识员工创造性的智力劳动,现代高科技企业运作模式已从传统生产产品转向以人力资本,智力资源开发为主,因此对高科技企业的知识员工的开发与管理成为人力资源管理的最重要内容。 东方计算机技术有限公司位于北京高新技术开发区内,是一家实力雄厚的软件开发和系统集成公司。目前东方公司只有初级的绩效考核,大部分主管对绩效管理的认识仅仅停留在年底绩效考核的层面上,他们并没有从公司战略、提高公司绩效的高度来看待绩效管理。绩效考核中也缺乏科学的绩效考核指标和日常有效的绩效指导与反馈,且个人回报与绩效表现相关度不高。 因此,我认为该公司应该建立一套完善的绩效管理体系,提高管理效率,提升公司管理水平,吸引、挖掘、培养、充分利用各种高级人才。只有这样东方公司才能在激烈的市场竞争中,保持原有竞争实力,谋求新的业务发展,实现公司长远的战略目标。 二、国内外研究现状 1、国外知识型员工研究现状 “知识型员工之父”—美国学者彼得.F.德鲁克,早在20世纪50年代末就提出了“知识型员工(K力owledgeworkers)”的概念,他定义为那些掌握和运用符号和概念,利用知识或信息工作的人。当时他指的是经理或执行经理,并没有涵盖技术知识型员工。知识员工与传统的体力工作者相比具有许多本质不同的特征,逐渐成为主要的人力资源基础和重要的生产要素。 加拿大学者弗朗西斯·赫瑞比认为知识型员工是那些创造财富时用脑多于用手的人们。他们通过自己的创意、分析、判断、综合、设计给产品带来附加价值。她认为管理人员、专业技术人员以及销售人员都属于知识型员工范畴。知识型员工对企业的价值在于他对公司的贡献是一种创新型的贡献。他们从事的主要是创造性的工作,以脑力劳动和技术为主,即通常所讲的“高智人力资本”

信用证样本(1) Name of Issuing Bank The French Issuing Bank 38 rue Francois ler 75008 Paris, France To: The American Exporter Co. Inc. 17 Main Street Tampa, Florida Place and date of issue Paris, 1 January 2006 This Credit is advised through The American Advising Bank, 486 Commerce Avenue, Tampa, Florida Dear Sirs, By request of account of The French Importer Co. 89 rue du Comnerce Paris, France we hereby issue an Irrevocable Documentary Credit No. 12345 for USD 100,000 (say US Dollars one hundred thousand only) to expire on March 29, 2006 in American available with the American Advising Bank, Tampa by negotiation at sight against beneficiary's draft(s) drawn on The French Issuing Bank and the documents detailed herein: (1)Commercial Invoice, one original and three copies. (2)Multimodal Transport Document issued to the order of the French Importer Co. marked freight prepaid and notify XYZ Custom House Broker Inc. (3)Insurance Certificate covering the Institute Cargo Clauses and the Institute War and Strike Clauses for 110% of the invoice value blank endorsed. (4)Certificate of Origin evidence goods to be of U.S.A. Origin. (5)Packing List Evidencing transportation of Machines and spare parts as per pro-forma invoice number 657 dated January 3, 2006 from Tampa, Florida to Paris, France not late than March 15,2006- CIP INCOTERMS 1990. Partial shipment is allowed. Transshipment is allowed. Documents to be presented within 10 days after the date of the transport documents but within the validity of the credit. We hereby engage with drawers and/or bona fide holders that drafts drawn and negotiated in conformity with the terms of Credit will be fully honored on presentation. The number and the date of the Credit and the name of our bank must be quoted on all drafts required. Bank to bank instructions :… Yours faithfully The French Issuing Bank, Paris (signature)

信用证案例分析含答案 TPMK standardization office【 TPMK5AB- TPMK08- TPMK2C- TPMK18】

信用证的再转让I银行开立一张不可撤消可转让跟单信用证,以M作为受益人,A行为该证的通知行。在A行将该证通知M后,M指示A行将此证转让给X,该转证的到期日比原证早1个月。第二受益人X受到转证后,对于转证的一些条款与第一受益人M产生了分歧。双方经过多次协商,终未达成协议。而此时,该转证已过期。 于是M请求A行将已过期的未使用的转证恢复到原证。鉴于原证到期日尚有1个月,M要求A行能将恢复到原证的金额再度转让给新的第二受益人Y。A行认为它不能同意M 的做法。因为将该证转让给Y构成了信用证的第二次转让,而这正违反了《UCP600》第38条的规定。况且,A行未从第二受益人X处收到任何货物未出运.转证未被使用或者同意撤销转证之类的信息。 分析 A行在认识上存有误区。将未使用过的转证再次转让给另一新的第二受益人不能被视作为二次转让。《UCP600》第38条规定:除非信用证另有规定,可转让信用证只能转让一次,因此,该信用证不能按第二受益人要求转让给随后的第三受益人。根据此条文意,由第一受益人作出的再次转让并不构成二次转让,而视为一次同时转让给多个受益人的情形。所以此等转让并非为《UCP600》所禁止。在此案中,既然第二受益人X并未接受转证,第一受益人M当然可以自动地将该证转让。 当然A行也并未义务接受M再次转让的指示。《UCP600》第38条又规定:除非转让范围和方式已为转让行明确同意,转让行并无办理该转让的义务。倘若A行同意将该证转

国内信用证议付的对象及条件 对象 如果您的企业具有独立的法人资格,且以议付信用证作为贸易结算的方式,即可凭信用证项下的单据向我行申请叙做国内信用证议付。 条件 您的企业如需向我行申请叙作国内信用证议付,必须满足以下条件: (1) 经工商行政管理部门核准登记,具备企业法人资格,取得经年检的企业法人营业执照和生产经营许可证。 (2) 在我行开有人民币结算帐户,信用记录良好。 (3) 您的企业应具有健全的财务会计制度,能按时向我行报送财务报表,接受我行对您的企业生产经营及财务状况的实时审核。议付款项应用于合理的资金周转需要。 国内信用证议付的申请 您的企业如向我行申请叙作国内信用证议付,须向我行分支机构提交以下资料: (1) 经年检的企业法人营业执照复印件。 (2) 有权签字人授权书及签字样本。 (3) 公司近期财务报表。 (4) 我行需要的其他文件资料。 您的企业应填制《信用证议付申请书》,盖章并经有权签字人签字,连同单据和正本信用证一并交我行。 我行在收到您提交的《信用证议付申请书》和相关单据后,如符合条件,经审核无误后叙做议付。 议付利率及费率 议付利率比照票据贴现利率;议付手续费按照议付单据金额的0.1%收取。

一、基本概念和规定 (一)国内信用证是指开证行依照申请人的申请开出的,凭符合信用证条款的单据支付的会款承诺。国内信用证为不可撤销、不可转让的跟单信用证。 本章所称“信用证”均指国内信用证。 (二)开证申请人是指提出开立信用证申请,并承担支付信用证款项义务的法人或其他经济组织。 受益人是指有权收取信用证款项的法人或其他组织,一般为买卖合同的卖方。 信用证的开证行是指接受开证申请人的申请,开立国内信用证并承担审单付款义务的营业机构。 信用证的通知行是指受信用证开证行季托向受益人发出信用证通知书的营业机构。 议付行是指接受议付申请人早请,向受益人办理信用证议付的营业机构。 委托收款行是指按照信用证受益人委托,向信用证开证行办理委托收款的营业机构。 (三)国内信用证只限于转账结算,不得支取现金。 (四)国内信用证必须以人民币计价。 (五)国内信用证适用于企业之间国内商品交易的信用证结算,开立国内信用证必须具有真实、合法的商品交易背景。 (六)国内信用证与作为其依据的买卖合同相互独立,银行在处理国内信用证业务时,不受买卖合同的约束。 (七)银行作出的付款、议付或履行国内信用证项下其他义务的承诺不受申请人与开证行、申请人与受益人之间关系的制约。 (八)受益人在任何情况下,不得利用银行之间或申请人与开证行之间的契约关系。 (九)在国内信用证结算中,各有关当事人处理的只是单据,而不是与单据有关的货物。 二、国内信用证的开立 (一)开证申请人应具备下列条件: 1.在我行开立人民币基本存款账户或一般存款账户并依法从事经营活动的法人或其他经济组织; 2.资信良好,具有支付信用证票款的可靠资金来源和能力; 3.近两年在我行无不良贷款、欠息及其他不良信用记录。 (二)开证申请人申请开立信用证时,开证行应要求申请人提供以下资料: 1.开证申请书; 2.开证申请人承诺书; 3.有关商品买卖合同,合同中应规定使用国内信用证办理货款结算; 4.上年度和当期的资产负债表、损益表和现金流量表; 5.按规定需要提供担保的,提交保证人有关资料(包括营业执照或法人执照复印件,当期资产负债表、损益表和现金流量表)或抵(质)押物的有关资料(包括权属证明、评估报告等); 6.开证行需要的其他资料。 (三)开证行应对开证申请书、开证申请人承诺书、申请人的资信状况、担保情况和企业授信额度进行审查。 (四)开证申请书、开证申请人承诺书审查要点: 1.开证申请书和承诺书记载的事项应当完整、明确;应当详细列明全部信用证条款及开证申请人承担的履约付款责任。

关于互联网金融的风险及防范研究——以余额宝为例 开题报告 学生: 指导教师: 教学单位:三峡大学经济与管理学院 1 研究目的和意义 1.1 研究目的 互联网和金融都是我们社会生活中不可缺少的必要部分,前一个是技术的代表,后一个是资金的代表。从过去到现在,可以推动社会进步的两个重要的因素也是技术和资金。目前,我们再一次走到了社会进步的一个关口。在互联网和金融相互联结在一起的时候,便诞生了一种新的行业互联网金融,此行业不仅产生于金融行业接受互联网企业挑战的时刻,也产生于传统金融向互联网行业所做出响应的时候。 在中国,网络金融中网上支付的领军人物便是世界最大的第三方支付工具一支付宝。支付宝(Alipay)最初是作为淘宝网公司为了解决网络交易安全所设置的一个支付工具,这一工具首先使用的是“第三方担保交易模式”,由买家将货款打入支付宝账户,由支付宝再向卖家通知发货,买家收到商品确认后指定支付宝将货款打给卖家,就这样完成一笔互联网交易。基于如此庞大的客户平台,在2013年6月17日,余额宝正式上线。余额宝是阿里巴巴集团打造的网络支付平台一一支付宝的一项增值理财服务。使用这款增值服务的用户在可以随时消费转出的情况下还能获得较高收益。这一全新的网络金融品的出现受到了各个方面前所未有的关注。余额宝作为一种新兴互联网理财产品,最大的卖点是,它既像银行的活期账户,又像基金账户,还像银行理财产品。它比银行活期账户收益高,比基金账户赎回操作更简单,比银行理财产品门槛低。如此亲民又高收益的网络理财看似面面俱到,但事实上互联网金融产品存在潜在的风险。互联网金融在我国发展时间短,国民在对网络金融产品的认识上还存在着一定的疑惑和误解,加之传统金融的监管能力被网络金融的改革创新所打破,便导致互联网金融在很长的一个阶段里都处于零监管的情况,使得互联网金融存在诸多的风险。以“余额宝”为例,探讨互联网金融的风险及防范措施,更具直观性,更具现实性。 2 研究意义 (1)理论意义。到现在为止,我国互联网金融风险防范措施存在一定基础的,合同法、民法通则、电子签名法、担保法和物权法等基本的民商事法律制度仍然适用于互联网金融,

绩效考核开题报告 题目: 东方公司知识型员工绩效管理研究 一、选题背景和意义 随着社会发展,知识经济时代到来,企业不断走向国际化。而高科技产品又来源于稀缺资源的知识员工创造性的智力劳动,现代高科技企业运作模式已从传统生产产品转向以人力资本,智力资源开发为主,因此对高科技企业的知识员工的开发与管理成为人力资源管理的最重要内容。 东方计算机技术有限公司位于北京高新技术开发区内,是一家实力雄厚的软件开发和系统集成公司。目前东方公司只有初级的绩效考核,大部分主管对绩效管理的认识仅仅停留在年底绩效考核的层面上,他们并没有从公司战略、提高公司绩效的高度来看待绩效管理。绩效考核中也缺乏科学的绩效考核指标和日常有效的绩效指导与反馈,且个人回报与绩效表现相关度不高。 因此,我认为该公司应该建立一套完善的绩效管理体系,提高管理效率,提升公司管理水平,吸引、挖掘、培养、充分利用各种高级人才。只有这样东方公司才能在激烈的市场竞争中,保持原有竞争实力,谋求新的业务发展,实现公司长远的战略目标。 二、国内外研究现状 1、国外知识型员工研究现状 “知识型员工之父”—美国学者彼得.F.德鲁克,早在20世纪50年代末就提出了“知识型员工(K力owledgeworkers)”的概念,他定义为那些掌握和运用符号和概念,利用知识或信息工作的人。当时他指的是经理或执行经理,并没有涵盖技术知识型员工。知识员工与传统的体力工作者相比具有许多本质不同的特征,逐渐成为主要的人力资源基础和重要的生产要素。

加拿大学者弗朗西斯?赫瑞比认为知识型员工是那些创造财富时用脑多于用手的人们。他们通过自己的创意、分析、判断、综合、设计给产品带来附加价值。她认为管理人员、专业技术人员以及销售人员都属于知识型员工范畴。知识型员工对企业的价值在于他对公司的贡献是一种创新型的贡献。他们从事的主要是创造性的工作,以脑力劳动和技术为主,即通常所讲的“高智人力资本” 比尔盖茨在他的《数位神经系统》一书中指出,在信息时代知识员工是那些能善用信息技术的人,知识员工必须能方便取得资料,驾轻就熟地使用提供这些资料的工具,并指出“你的未来将更加有赖于你如何使用知识员工”强调了知识员工在数码时代的重要性。 卡尔.艾瑞克.斯威比对知识企业中知识型员工的定义为生产和销售知识、诀窍的专业人员,从而为顾客提供产品和服务,包括技术研发人员、管理人员、销售人员等。 2、国内知识型员工研究现状 目前国内在知识型员工管理研究方面处在初级阶段,没有特别典型的著作问世,更多的学术权威把精力放在了范围更广的知识经济与知识创新方面。在对知识型员工的研究中,很多学者将知识型员工的一部分,管理人员作为研究重点,有些学者不将知识型员工进行分类,在更大范围内研究。而针对技术知识型员工的研究比较少。在知识型员工人力资源管理方面,国内大多数学者将视角放在了对知识型员工的激励以及薪酬设计上,比如,岳晋平的《知识员工的激励与管理方法》,顾建平的《战略薪酬:知识员工薪酬激励理论与实证研究》等。 也有一些学者关注到知识型员工的绩效管理,很多学者对知识型员工的特征做了研究,并提出管理对策。比如华南理工大学工商管理学院的曹建新、顾素霞将目标管理法、360度反馈评价法和关键绩效指标法有机结合起来可以作为考核知识型员工的方法。福州大学公共管理学院的章清波提出了将模糊综合评价法运用到知识

信用证实操样本中英文对照 以下信用证内容源自华利陶瓷厂与一塞浦路斯客户所开立并顺利支付的信用证 TO:BANK OF CYPRUS LTD LETTERS OF CREDIT DEPARTMENT NTCOSIA COMMERCIAL OPERATIONS CENTER INTERNATIONAL DIVISION ****** ****** TEL:****** FAX:****** TELEX:2451 & 4933 KYPRIA CY SWIFT:BCYPCY2N DATE:23 MARCH 2005 APPLICATION FOR THE ISSUANCE OF A LETTER OF CREDIT SWIFT MT700 SENT TO:MT700转送至 STANDARD CHARTERD BANK UNIT 1-8 52/F SHUN NIND SQUARE O1 WANG COMMERCIAL CENTRE,SHEN NAN ROAD EAST,SHENZHEN 518008 - CHINA 渣打银行深圳分行 深南东路5002号 信兴广场地王商业大厦52楼1-8单元 电话:82461688 27: SEQUENCE OF TOTAL序列号 1/1 指只有一张电文 :40A: FORM OF DOCUMENTARY CREDIT跟单信用证形式 IRREVOCABLE 不可撤消的信用证 :20OCUMENTARY CREDIT NUMBER信用证号码 00143-01-0053557 :31C: DATE OF ISSUE开证日 如果这项没有填,则开证日期为电文的发送日期。 :31DATE AND PLACE OF EXPIRY信用证有效期 050622 IN CHINA 050622在中国到期 :50: APPLICANT 信用证开证审请人 ******* NICOSIA 较对应同发票上是一致的 :59: BENEFICIARY 受益人 CHAOZHOU HUALI CERAMICS FACTORY FENGYI INDUSTRIAL DISTRICT, GUXIANG TOWN, CHAOZHOU CITY,GUANGDONG PROVINCE,CHINA.潮州华利陶瓷洁具厂 :32B: CURRENCY CODE,AMOUNT 信用证项下的金额 USD***7841,89 :41D:AVAILABLE WITH....BY.... 议付适用银行 STANDARD CHARTERED BANK

转口贸易背后的信用证融资风险案例分析 由于转口贸易方式项下的货物进出口享有在中转国免征关税、付汇核销和收汇监管相对宽松等优惠政策容易成为违规资金流动的重要渠道。本文根据实务中遇到的转口贸易典型案例,分析其货物及资金流向,并探讨银行如何识别和规避转口贸易的融资风险。 一、案例概况——上海C公司开立进口电解铜信用证情况 上海C金属材料进出口股份有限公司(后称上海C公司),国有控股企业,以销售各种类型钢材、矿石为主,在该市商贸流通企业中占有重要地位,是某国资委控股集团的核心子公司。 2010年10月20日开始至2011年3月2日,上海C公司陆续在某银行开立进口电解铜的信用证,共12笔,合计金额为8100万美元,受益人全部为SHANGHAIC(HONGKONG)CO.,LTD,期限均为90DAYSAFTERSIGHT。其中1月底至2月的信用证开立较为集中,在30天内共开立了6笔信用证,进口货物为电解铜,开证金额达到3900万美元。 上海C公司与当地某银行合作近十年,在该银行以开立进口钢材、铁矿砂的信用为主,从2010年10月开始上海C公司新增进口电解铜业务。电解铜作为公司业务新的增长点,特别是在2011年上半年,业务量增长较快。 二、案例分析——上海C公司转口贸易运作的分析 上海C公司进行的转口贸易项下涉及多个主体,其间的贸易与资金往来也较为复杂。我们仅对其货物流和资金流进行初步分析,探寻银行风险。 本次分析的电解铜转口贸易在货物流上,上海C公司向注册地为香港的SHANGHAIC (HONGKONG)CO.,LTD(后称香港C公司)开出期限为90DAYSAFTERSIGHT的远期信用证进口电解铜——香港C公司在表面上看与上海C公司无关联关系(但香港C公司控股股东为上海C公司前任高管)。另一方面,香港C公司与智利国有铜公司CODELCO签订进口电解铜长期合同,在向CODELCO交易的同时,在伦敦铜期货市场上做一个配套的远期交易,以对冲现货市场的价格波动,实物铜则直接运至上海保税区仓库。而根据转口贸易合同显示,以上信用证开立后,上海C公司再将电解铜卖给S(HONGKONG)COMPANYLIMIT-ED(后称香港S公司),香港S公司在表面上看与上海C公司无关联关系(但香港S公司为上海C公司前任高管以个人名义与另一利益相关企业共同出资成立)。铜则由香港S公司再次转买给最终买家,货物从上海保税区直接运至最终买家,包括贸易公司和工厂。

中小民营企业绩效管理研究开题报告 1.结合毕业设计(论文)课题情况,根据所查阅的文献资料,每人撰写 1500字左右的文献综述(包括研究进展,选题依据、目的、意义) 一、选题背景和研究意义 随着经济的全球化和信息时代的到来,世界各国企业都面临着越来越激烈的国内和国际市场竞争。在激烈的市场竞争中,人们逐渐认识到,现代企业的竞争优势与“人”的因素联系得越发紧密。现代的竞争,主要是科学技术的竞争,智力的竞争,归根到底是人力资源开发及利用的竞争。因此,人们对人力资源的管理日益重视,许多企业都在积极探索提高和改善组织绩效的有效途径。在这一背景下,国外研究者于二十世纪七十年代后期提出了“绩效管理”的概念。八十年代后半期和九十年代早期,绩效管理逐渐成为一种非常流行的观点,成为一个被广泛认可的人力资源管理方式。绩效管理上世纪90年代传入我国,以其完善的体系、优美的流程和持续改进的良性循环深得管理者们的喜爱,被管理学家誉为管理者的圣杯。 近年来,我国中小民营企业发展迅速,为社会稳定、经济发展做出了不可忽视的贡献。我国中小民营企业的管理者们也越来越重视现代人力资源管理的思想和方法,开始构建适合本企业的绩效管理体系。然而实施一套有效的绩效管理体系并不是一件很容易的事,在具体实践中,反映出各种各样的问题,尤其体现在绩效评估指标体系的设计和绩效管理体系的实施过程中,严重地妨碍和削弱了绩效管理应起的作用。 由于这一系列问题的存在,使我国中小企业面临着一个尴尬的现实:一方面企业认识到绩效管理的重要价值;另一方面又不清楚如何实施正确的绩效管理。绩

效管理在中国却犹如一座围城,城外的企业如饥似渴地祈求这幅灵丹妙药,而城内的企业却对药效信心渐失。根据对国内众多企业管理现状的调查研究和分析,绩效管理确实会对企业发展目标的实现和管理能力的提升起到很大作用,但毫无疑问的是,由于企业基础和文化氛围的不同,中国企业必须探索出适应中国企业实际的简单实用的“中国式”绩效管理。 如上所述,对于我国中小民营企业到底要不要实施绩效管理体系、如何摆脱历史原因对中小民营企业管理的影响、如何实施绩效管理、如何解决在实施绩效管理时的种种问题等都是摆在我们面前很现实的问题。同时,中小民营企业的绩效管理也有其自身的特点,甚至在中小民营企业发展的不同阶段绩效管理也有不同的特点。所以如何在中小民营企业中实施有效的绩效管理,建立一套适合本企业的绩效管理体系,是国内中小民营企业目前急需解决的问题,也是值得人力资源管理研究人员努力的一个课题。我们希望通过本文使中小民营企业明白实施绩效管理的必要性和重要作用,并针对中小民营企业绩效管理的现状对中小企业实施有效的绩效管理系统的对策与应该注意的问题做一个有益的探讨。 对中小民营企业员工绩效管理应用进行研究不但有工程实践价值,而且也是对以人为中心的管理理论和实践的发展。 二、国内外研究现状及水平 绩效管理发源于20世纪70年代的美国,经过几十年的研究发展已形成了一个缜密的体系。它优美的流程以及持续改进的良性循环给国外的企业创造了很大的效益。目前绩效管理的重要性得到我国中小民营企业的普遍认可,很多中小民营企业采用了绩效管理系统。但是在一些中小民营企业中,绩效管理体系的实施效果并不尽如人意,绩效管理工作中还存在许多问题。找出中国中小民营企业绩效