3 本研究由国家自然科学基金资助,批准号为79870010。

资产重组的市场反应

3

———1997年沪市资产重组实证分析陈信元 张田余

(上海财经大学会计学院 200433)

一、研究背景

社会经济发展是产业结构、企业结构、产品结构不断调整和变动的过程,是产业和企业不断重组的过程。世界范围内的兼并收购如火如荼,并创造出诸如花旗收购步行者、奔驰收购克莱斯勒等经典案例。我国证券市场的发展虽刚起步,但已具备了较强的“资本运营”理念。在这种理念指导下,我国资产重组的数量以惊人的速度发展,并涌现出不少成功的重组案例。据统计,1997年发生405起资产重组(原红旗,吴星宇;1998),1998年的重组案增加到了657起(宋亚丁;1999)。因此,1997年和1998年被认为是中国证券市场的“资产重组年”。

资产重组是公司适应经济环境,提高公司资源利用效率的有效途径。通过资产重组,公司的经营业绩将有所提升。希利、帕勒普和鲁巴克(Healy ,Palepu and Ruback ;1992)研究了1979年至1984年间美国50家最大的兼并收购案例,发现行业调整后的公司资产的回报率有明显提高,他们进一步的研究还发现,回报率的提高不是来自于解雇职工产生的人工成本节约,而是源于公司管理效率的提高。与希利等人的研究不同,阿格瓦尔、贾菲和曼德尔克(Agrawal ,Jaffe and Mandelker ;1992)发现市场调整后公司的业绩反而有所下降,结合两项研究的结果,表明资产重组与行业密切相关。朗梯格(Langtieg ;1978)的研究将同行业公司作为控制样本(配对检验),发现公司重组后的业绩没有显著的提高,而马根汉姆和穆勒(Magenheim and Mueller ;1988)的配对检验结果发现公司重组后的业绩有所下降。然而,布拉德利和贾雷尔(Bradley and Jarrel ;1988)采用不同的方法研究了马根汉姆等的样本,却没有得出公司业绩下滑的结果。由此可见,西方学术界在这一领域由于研究方法、研究样本上的差异尚没有一致的结论。

在国内,原红旗和吴星宇(1998)以1997年所有重组的公司为样本,比较了公司重组前后的四个会计指标,发现重组当年公司的每股盈余、净资产收益率和投资收益占总利润的比例比重组前一年有所上升,而公司的资产负债率有所下降,会计指标变动的幅度与公司重组的方式以及重组方的关联关系有关。孙铮和王跃堂(1999)研究了同样的样本之后,并把重组公司(剔除两个极端值)的业绩变化与非重组公司的业绩变化进行比较,发现重组公司业绩有显著的提高,但是,他们发现公司重组前后业绩的变化与重组参与方是否存在关联关系无关。

1999年第9期

公司的资产重组应该是一种长期的经济活动,以上作者只是研究了重组当年公司业绩的变化,没有对重组以后年度的业绩加以考察。此外,这些研究只是从会计计量的角度反映了资产重组对公司业绩的影响,证明公司的业绩因资产重组而得到提升。但是,传统的历史成本和实现原则具有一定的局限性,存在会计数据被操纵的空间,而且由于缺乏相关的会计规定,目前我国上市公司对资产重组的会计处理存在着一些问题:重组资产的公允价值的确定、购并前利润及购并后利润的确定以及调账基准日的确定等存在一定困难(陈信元,原红旗,1998)。公司对重组业务的会计处理尚有诸多不规范之处,仅仅对比重组前后的会计指标未必能恰当地反映公司业绩的变化。

由于存在上述问题,资产重组对公司价值的影响有待于进一步验证。在市场有效的前提下,股票价格能够充分反映公司的价值,所以市场调整后的股价变动能较合理地验证公司价值的变动。验证资产重组对公司价值的影响,就要检验股价对公司资产重组公告的反应,也就是当市场得到了公司重组的消息后如何反应。我国的证券市场已经通过了弱式有效检验(刘波,1997;沈艺峰,1996;吴世农和黄志功,1997;赵宇龙,1998),并且赵宇龙(1998)用股价反应验证了会计盈利的信息含量,所以用股价检验重组公告的信息含量有一定的理论基础。本研究将运用股价变动检验资产重组公告的信息含量,并揭示资产重组对公司价值的影响。

二、资产重组对公司价值的影响

由于对资产重组的定义和分类尚没有形成权威的观点,本文采用我国证券市场上约定俗成的分类方法,将资产重组分为四类:股权转让;收购兼并;资产剥离;资产置换。

11股权转让对公司价值的影响

珐玛和詹森(Fama and Jensen ;1983)认为,公司管理权与所有权的分离必然导致管理层的代理行为。但是,如果公司经营不善,就会导致股价过低,成为兼并收购的目标。迫于这种外界的压力,公司管理人员将会努力工作,提高公司价值,从而与股东的利益达成一致。若代理问题仍然较严重,就要通过外部控制机制的变动来解决。

表1累计期间CAR (-1,0)16111%(-20,0)22194%(+1,+20)8192%

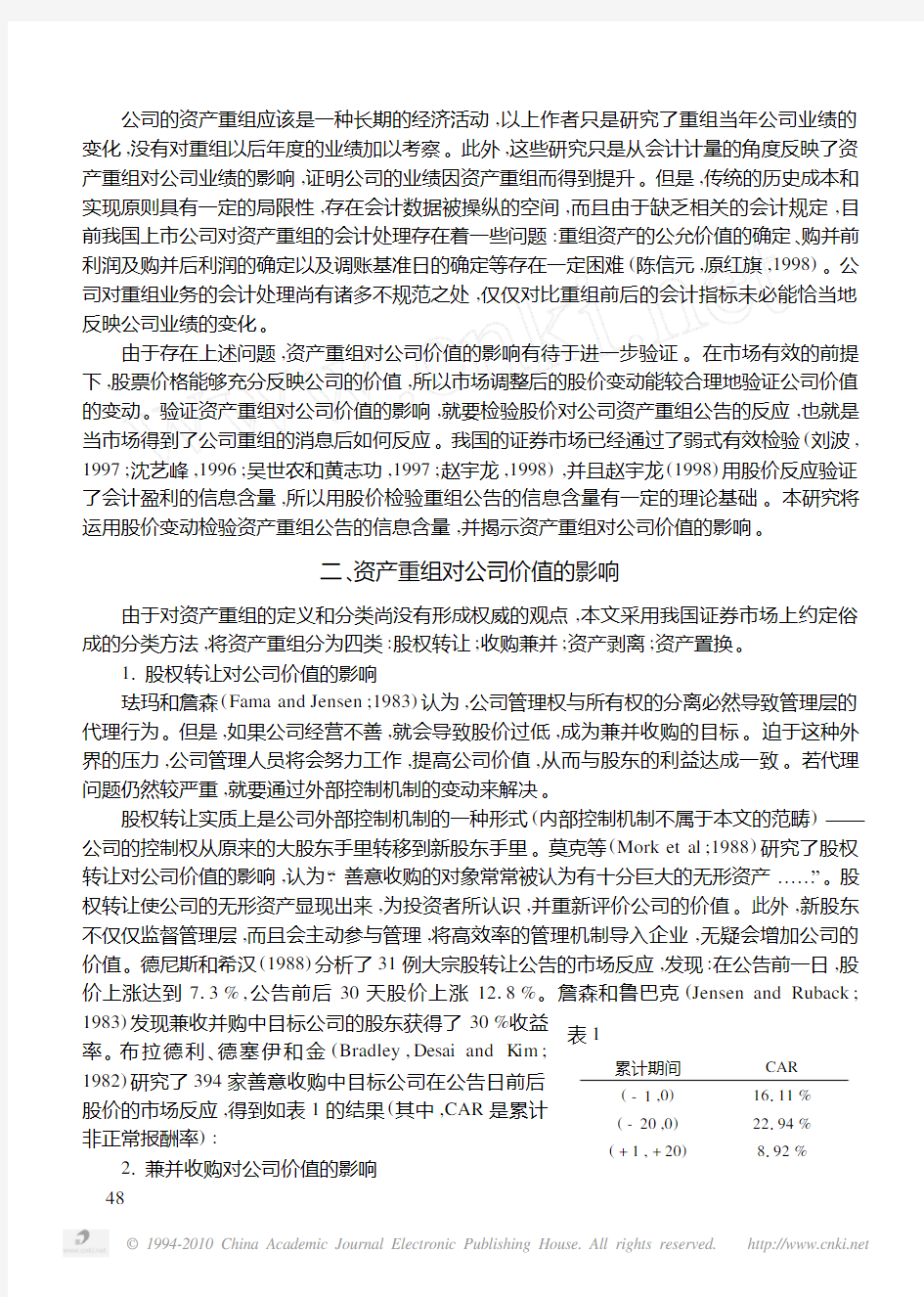

股权转让实质上是公司外部控制机制的一种形式(内部控制机制不属于本文的范畴)———公司的控制权从原来的大股东手里转移到新股东手里。莫克等(Mork et al ;1988)研究了股权转让对公司价值的影响,认为:“善意收购的对象常常被认为有十分巨大的无形资产……”。股权转让使公司的无形资产显现出来,为投资者所认识,并重新评价公司的价值。此外,新股东不仅仅监督管理层,而且会主动参与管理,将高效率的管理机制导入企业,无疑会增加公司的价值。德尼斯和希汉(1988)分析了31例大宗股转让公告的市场反应,发现:在公告前一日,股价上涨达到713%,公告前后30天股价上涨1218%。詹森和鲁巴克(Jensen and Ruback ;1983)发现兼收并购中目标公司的股东获得了30%收益率。布拉德利、德塞伊和金(Bradley ,Desai and K im ;1982)研究了394家善意收购中目标公司在公告日前后股价的市场反应,得到如表1的结果(其中,CAR 是累计非正常报酬率):

21兼并收购对公司价值的影响

公司实施兼并收购将会提高公司的价值,有以下几种理论解释:

(1)差别效率理论

通俗地讲,就是如果甲公司的管理层比乙公司更有效率,自甲公司收购乙公司之后,乙公司的管理效率便被提到了甲公司的水平,效率通过兼并收购得到了提高。更严格地,差别效率理论被阐述为管理协同假说,即公司利用其过剩的管理资源对外收购扩张,发挥自身过剩的管理资源,提高公司的价值,也提高了社会效益。

(2)经营协同效应

经营协同效应可通过兼并收购获得,其前提是行业中存在着规模经济,并且合并之前公司的经营水平尚未达到规模经济的程度。无论是横向、纵向或混合兼并,都可能获得不同的协同效应,其中一个根本的原因是节约了各种形式的交易费用(Williamson ,1975;Arrow ,1975;Archian ,1978)。

(3)多元化经营理论

公司多元化经营的根本目的是分散风险。由于受行业周期的影响,公司在衰退行业中实施“蜕资”战略(Porter ,1980),把资金投向前景广阔的行业中去,兼并收购比通过自身的发展有较强的战略优势。公司实施多元化、跨行业的经营,避免了某一行业衰退对公司的冲击,实现经营的稳定性和持续增长。

(4)财务协同效应

由于公司外部融资存在着一笔可观的交易费用,通过兼并收购,使公司的资本从边际利润率低的生产活动向边际利润率高的生产活动转移,提高了公司资金的使用效率。威廉姆森(Williamson ,1975)认为:“通过跨行业的兼并收购形成的混合企业,在资金分配方面相当于一个小型的资本市场,把通常属于资本市场的资金供给职能内部化”。

詹森和鲁巴克(Jensen and Ruback ;1983)发现兼并公司的股东获得了4%的收益率。多德(Dodd ,1980)研究了1971-1977年间151起美国公司的兼并收购公告,得出兼并方的非正常报酬率如表2:

表2

累计期间CAR (-1,0)-1116%(-40,0)5137%(+1,+40)-0120%31资产剥离对公司价值的影响公司进行资产剥离的动机有多种,大体可以归纳为以下几条:(1)资产剥离也表示企业为适应环境的变化所作的努力,是公司实施“蜕资”战略的一种主要形式。

(2)一些资产剥离是试图纠正以往的投资决策失误。

(3)一些资产剥离涉及公司将资产出售给一个能提高其价值的买者,并在并购活动之前就制订了计划。

(4)某些收购表示对价值被低估的企业投资,在提高了被收购企业的价值之后,通过资产剥离实现已得到的收益。

(5)某些资产剥离表示存在其他更好的投资机会,资产剥离的目的是为公司发展其他机会提供必要的财务和管理资源。

波特(Porter ,1987)举例说明了资产剥离的价值,“公司的重组战略力图找出欠发展的、虚

弱的或受威胁的组织……,然后通过兼并收购建立一个关键的主体,并且将不需要的或无关的部分卖出,从而降低实际的收购成本”。林和罗赛弗(Linn and Rozeff ,1984)研究了77家公司的资产剥离公告,得到如表3的结果:

表3累计期间

CAR (-1,0)1146%(-40,0)5140%(+1,+40)0161%

41资产置换对公司价值的影响资产置换实质上是公司对外收购和资产剥离的组合,只是中间省却了货币环节,因此资产置换具有这两种重组形式的优点,对公司的价值具有积极的意义。

因此,我们预期资产重组公司的股东可以获得市场

调整后的正的报酬率,公司的价值因重组而得到了提升。三、数据来源及样本选择

本研究所用数据主要来源于:

11《上海证券报》1997年11-12月份间公布的“上市公司重组数据库”;

21《上海证券报》

(缩印本)1996112-199811;31海融投资公司的“上市公司数据库”。

我们选取了1997年在上海证券交易所挂牌的有重组活动的所有公司作为样本,按照其公告的内容进行分类,满足以下标准的予以保留,否则予以剔除;

11重组公告日(记为0)前后,各有20个连续的交易日。

21重组公告日前后10个交易日内,没有其他可能影响股价变动的重大事件(如公布年报、配股、分红、送股)发生。

31同一公司连续发生重组活动的,时间间隔必须大于10个连续交易日。

41一次公告中,只有一种重组形式。

于是得到如下样本:

表4股权转让

兼并收购资产剥离资产置换合计30家

45家14家6家95家32%47%15%6%100%我们收集了以下指标:

11公司重组公告日前21天至公告日后20天的股价P jt (j 表示公司,t 表示时间,t =-21,-19,…,20)。如果公司有分红配股行为,且除权日在公告日前后20日之内,则以复权后的价格为准。进而计算各股票的日收益率R jt =(P jt -P jt -1)/P jt -1(t =-20,-19,…,20)。

21上证综合指数在公司重组公告日前后20天的波动,直接作为市场收益率,记为R mt (t =-20,-19,…,20)。

四、研究方法

为了验证资产重组市场反应的存在及其对公司价值的影响,本研究用到了两种检验方法:

方差检验和非正常报酬率检验。

模型一:方差检验

比弗(Beaver,1968)在检验年报的市场反应时首次使用了方差检验。该方法只能检验对某一信息是否存在市场反应,而无法检验市场反应的方向。我们以所有的公司为样本,不区分重组方式,用该模型检验是否存在市场反应,具体步骤如下:

(1)运用CAPM市场模型:R jt=a+bR mt+εjt t∈[-20,20]

(2)得到回归方程的残差εjt。

(3)设计比率:U jt=ε2jt/δ2(εjt) t∈[-20,20]

其中,δ2(εjt)是市场模型回归残差项的方差。

(4)在t日所有公司的平均比率V t:V t=1

95∑95

j=1

U jt t∈[-20,20]

(5)计算t∈[-20,20],V t的均值率:v=

∑20

t=-20

V t 41

不难看出,v=1。

(6)最后比较V t与v(特别是V0与v)的差异。t∈[-20,20]

模型二:非正常报酬率检验

鲍尔和布朗(Ball and Brown;1968)采用累计非正常报酬率成功地检验了年报的信息含量,此后,这种方法在会计实证研究中广为使用。赵宇龙(1998)也采用该模型验证了沪市上市公司会计盈利数据的信息含量。本文分别计算了各种重组方式样本-10天到20天的累计非正常报酬率,检验重组公告的市场反应,具体步骤如下:

11我们用两个不同的区间估计CAPM市场模型的系数,然后分别预测[-10,0]和[1, 20]区间的期望收益率:

A: R jt=^a j+^b j R mt+εjt t∈[-20,-5]

B: R jt=^a′j+^b′j R mt+ε′jt t∈[-15,0]

21根据市场模型估计的系数,计算期望收益率ER jt:

A: ER jt=^a j+^b j R mt t∈[-10,0]

B: ER jt=^a′j+^b′j R mt t∈[1,20]

本文之所以用分段回归的方法,是考虑到重组有可能导致公司风险的变化,即重组后公司的系统风险可能变化。

31非正常报酬率AR jt:AR jt=R jt-ER jt t∈[-10,20]

41平均累计非正常报酬率:

CAR T=1

N ∑N

j=1

∑T

t=-10

AR jt (N表示不同重组方式的样本数,t∈[-10,20])

51确定CAR T值与0是否有显著的差异。

如果市场对资产重组有反应,则V0>v;如果投资者是理性的,并且公司的资产重组也确实如理论预期的那样能增加公司价值,则CAR T>0。

五、实证结果及分析图1

对模型一分析的结果可用图1表示:

图1中的曲线表示V t ,水平的直线代

表v =1,可以直观的看出V 0大于1。进

一步对二者的差异进行统计检验,由于V t

未通过正态分布的W 检验,不服从正态

分布,所以我们采用了四种不同的非参数

检验方法,结果见表5:

表5

V 0与1差异性比较的非参数检验检验方法

CHISQ (H 0下的卡方统计量)自由度Prob >CHISQ (淅进显著性概率)显著性Wilcoxon

410388101044533Median

9119461010024333Savage 518354********* 333,33:分别表示1%,5%水平上显著。

我们已经验证了重组公告日V 0显著的不等于1,表明市场的确对重组公告有所反应。但是,模型一不能说明市场对重组公告的反应程度,也不能看出重组对公司价值的影响。

模型二将说明市场对各种重组形式的反应程度,实证结果如图2。

图2

由实证结果可以看出,市场对资产重组的反应可分为两种形式:第一种包括股权转让、资产剥离和资产置换,这类重组的CAR 的分布具有一些共同的特征:在公告日前CAR 有上升趋

势,但与0没有显著的差异。在公告日当天的累计非正常报酬率CAR0(股权转让指CAR1)大于0,且通过了显著性检验,证明我们的推测是成立的。需要说明的是股权转让,《公司法》规定“当法人持有上市公司普通股达5%及此后变动达2%时,应按证监会要求的内容和格式将有关情况刊登在至少一种证监会指定的刊物上。”因此,市场对股权转让的反应发生在公告日的前一天(交易日),体现为CAR值在-1点达到峰值。在公告日之后,CAR值出现了下跌的趋势。除资产置换和资产剥离的CAR值有短短几天显著的大于0之外(实际是对资产重组公告滞后反应的结果),其它大部分时间的CAR值与0没有显著差异,资产剥离甚至在公告日后15天和18天的CAR值显著的小于0。实证结果与理论分析预测的结果出现了矛盾,因此市场对股权转让、资产剥离和资产置换的反应是非理性的。之所以出现这样的结果,有以下两种可能的解释:

解释一:在重组中,存在大户操纵行为。市场上拥有巨额资金的机构投资者具有广泛的信息渠道,在重组公告之前已经掌握了重组的意向,开始吸纳该公司的股票,在重组公告前的短期内,利用自身的资金、信息优势抬高股价,当股价达到预期的高度时,开始抛售,导致股价的下跌。从这个角度来说,以上实证结果验证的市场反应不是针对重组公告,而是大户以重组为题材进行市场炒作的结果。这种市场操纵行为,在资本市场发展的初级阶段是难免的。张人骥(1997)推测市场可能存在过度反应,但他的研究既没有发现市场对年报信息有过度反应,也未证明市场不存在过度反应。市场对重组的反应可能与对年报的反应大相径庭,所以不能排除市场对重组信息过度反应的可能性,即所谓的“追涨杀跌”,使得以上的结果更明显。

解释二:公司公告的重组活动并非实质性重组。投资者预期公司将进行重组,并重新估计公司的价值。前已指出,公司的价值因重组而得到提升,在重组公告以前,股价有一定程度的上扬。但是,在公告以后,投资者根据公告的内容,判定重组并没有实质性内容,只是公司为了提高会计利润,而通过与关联方的资产交易获取大额的重组利润,即所谓的“报表重组”。“报表重组”对公司的价值没有太大的影响,投资者将调低对公司价值的预期。如果市场是完全有效的,CAR值在公告的当天应该下降,事实上,中国的证券市场仅仅是弱式有效,并不能完全反映现时的信息,有一个较长时间的信息消化过程,表现为公告日以后的CAR值的下滑趋势。

与第一种形式的市场反应有所不同的是,第二种市场反应表现为在公告日及以后CAR值有上升的趋势,但是统计检验的结果与0没有显著差异,这说明市场在重组公告的前10日至公告日后的20日间,对兼并收购根本没有反应,也与理论推测相矛盾。对这一矛盾的可能解释如下:

原因一:有能力对外兼并收购的公司本身具有较强的经济实力,业绩优良,属于市场上的绩优股,是投资热点,在公司重组之前,股票的价格已经处于较高的水平。市场难于操纵过高股价,所以,兼并收购类公司的股价反应与其它重组方式不同。为了证明这一点,我们比较重组公告日兼并收购公司与其它重组方式下公司的股价差异,比较的结果如表6:

由表6可见,兼并收购类公司的股价显著的高于其它公司,所以,股价过高使得股票不易被操纵是市场对兼并收购公告没有反应的一个原因。

原因二:除股价偏高之外,实施兼并收购策略的公司的规模相对较大,在市场上不易为大户操纵,也就不会出现如第一种形式的市场反应。为了证明这一点,我们用公司在1996年末

的总资产(单位:万元)代表公司规模,分别比较了兼并收购类公司与其它重组公司在规模上的差异,为了避免极端值的影响,剔除了每个样本的最大值和最小值,比较的结果见表7。

表6兼并收购类公司与其它公司股价比较

Mean Std.Dev Median Minimum Maximum F Sig.

兼并收购1211251111185419629

其它101453154101641481817314998010645

表7公司规模的比较分析结果

Mean Std.Dev Median Minimum Maximum F Sig.

兼并收购77933167718761915466918445339102

股权转让3648417916963172374641230770195819440801003857

资产剥离24917313228819181666401543897775202181388147166E-05资产置换103921318861041077451561964138229015054470140785

注:最后一栏的F值是兼并收购类公司与该行样本公司规模比较的F检验结果。

可以发现,兼并收购类公司的规模明显的大于股权转让和资产剥离公司的规模。因此,这也证明了我们的猜测,公司的规模是市场对资产重组反应的一个重要因素。

原因三:公司兼并收购的资产相对公司的规模而言较小,对公司价值的影响不大,因此股价的相对变动也就不明显,所以用CAR值检验市场反应得到的结果不显著。

原因四:市场对公司的兼并收购行为在公告以前较长的时期内已经有了预期,股价已作调整,并且公司兼并收购的价值也需要一个较长的时期才能体现出来,所以在短窗口内观察不到市场的反应。要证明这一点,需要拉长观察的窗口,但又不可避免的受其他事件的影响。

原因五:政府对公司兼并收购等资产重组行为的干预。兼并收购的实践更多地体现出政府行为而非经济行为,地区特点而非行业特点,兼并收购的动力来自政府的政策目标而非企业的需要。由政府安排公司收购的企业是否与公司的发展战略一致,能否产生经营协同效应,能否产生财务协同效应,都值得怀疑。那么,以政府为主体的兼并收购,能否增加公司的价值也值得怀疑,市场对兼并收购基本没有反应也从一个侧面说明了这一点。

六、结论与局限

通过对实证结果的分析,得出如下结论:

我们运用方差模型检验的结果证明,在重组公告日公司股票的价格确实出现了波动,说明市场对资产重组有一定反应。但方差模型只是证明了反应的存在,并没有证明公司价值的变动。

采用非正常收益模型分别检验各种重组形式的市场反应时,得到了不同的效果:股权转让、资产剥离和资产置换类公司的股价在公告前呈上升的趋势,随后逐渐下降,有的甚至降到比重组前还要低的水平;兼并收购类公司市场反应与其他重组方式不同,在我们观察的窗口内没有显著的非正常报酬,即股价没有出现明显波动,市场对公司的兼并收购并没有反应。虽然

理论上市场对各种重组的预期相同,但实际上市场反应却出现了差异。我们认为主要的原因在于我国资本市场尚未成熟,投资者缺乏投资理念,投机心理严重,导致投资者把公司的重组当作一个炒作题材,通过非理性的炒作,从中谋取收益,属短期行为,而不是看重资产重组给公司带来的长期价值影响,获得长期投资回报。至于市场对各种资产重组的不同反应,主要是公司股价的可操纵性不同。兼并收购类公司的股价明显偏高,公司规模明显偏大,公司的股价呈现出一定的稳定性,不会轻易受市场力量的操纵。

正是因为我国的资本市场还比较幼稚,所以对市场行为的规范需要一定的外部力量(政府)的介入。但是,我国宏观经济改革中“一放就乱,一抓就死”的前车之鉴不能不吸取。虽然公司的资产重组往往成为某些市场力量炒作的对象,成为他们借以操纵股价的题材,但是我们也不能因噎废食,不要因为市场的炒作不利于市场的规范而限制公司资产重组,而应该看到公司资产重组在调整行业结构、优化公司产品结构及优化资源配置中的作用,应该鼓励公司进行具有战略意义的资产重组。资产重组应该属于公司的经济行为,应该避免过多的非经济因素的干预。经济改革的基本思想之一就是对企业放权让利,政府作为宏观经济的管理部门不应过多地介入公司的经营活动,地方政府也不要出于地区经济的需要迫使公司进行不必要的重组,真正使企业根据自己的战略需要,实施相应的资本运营策略。

本研究尚存在某些局限:首先,在样本的选择上,各种形式的重组数量不等,影响了相互间的比较;另外,资产置换的公司仅有6家,样本容量较小,可能会影响结果的说服力。

其次,公司的资产重组将导致公司经营风险的变动,导致公司的系统风险—β系数的改变,CAPM模型的应用条件遭到了一定的破坏。利用CAPM模型预测预期收益率,就存在变量估计上的偏差,虽然我们采用了分段估计的方法,这仅仅是减小了偏差,并不能完全消除这种偏差的影响。

最后,我们仅仅观察了短窗口(31天)的市场反应,重组价值的体现需要假以时日,市场对信息的消化需要一定的时间,所以,用重组公告前后共31天的时期内观察到的股价变动来验证市场的反应可能存在着一定的局限。适当拉长观察的窗口,可能会得到更有意义的结果。

参考文献

陈信元,原红旗,1998:《上市公司资产重组财务会计问题研究》,《会计研究》第10期。

赵宇龙,1998:《会计盈余披露的信息含量———来自上海股市的经验证据》,《经济研究》第8期。

原红旗、吴星宇,199818126:资产重组对财务业绩影响的实证研究,上海证券报。

孙铮、王跃堂,1999:中国大陆市场资产重组绩效之比较分析,草稿。

Micheal E.Porter,1980,Competive Strategy,Simon and Schusrter(中译本)

Steven Kaplan,1989,The Effect of Management Buyout On Operating Performance and Value,Journal of Financial Eco2 nomics.

J.Fred Weston,Kwang S.Chung and SuSan E..Hoag,1996,Mergers,Rest rut uri ng,and Corporate Cont rol,经济科学出版社(中译本,1997)。

J.Fred Weston,Kwang S.and J uan A.Siu,1998,Takeovers,Restructuring and Corporate G overnance,Prentice Hall.

G eorge Fosterm,1986,Financial Statement Analysis,Prentice2Hall International,Inc.

Ross L.Watts,Jerold L.Z immerman,1986:Positive Accounting Theory(中译本),中国商业出版社。

(责任编辑:王利娜)(校对:水)

第二节光的反射 ●教学目标 一、知识目标 1.了解光在一些物体表面可以发生反射. 2.认识光反射的规律,了解法线、入射角和反射角的含义. 3.理解反射现象中光路的可逆性. 4.了解什么是镜面反射,什么是漫反射. 二、能力目标 1.通过实验,观察光的反射现象. 2.体验和感悟我们是如何看不见不发光的物体的. 3.经历探究“光反射时的规律”,用实验的方法获得反射光线、入射光线跟法线位置的关系,测量反射光线与法线、入射光线与法线的夹角,总结探究的结论,获得比较全面探究活动的体验. 4.通过观察,理解镜面反射和漫反射的主要差异. 三、德育目标 1.在探究“光反射时的规律”过程中培养学生的科学态度. 2.密切联系实际,提高科学技术应用于日常生活和社会的意识. 3.鼓励学生积极参与探究活动. ●教学重点 用探究法研究光的反射定律. ●教学难点 用光的反射解释一些简单现象. ●教学方法 探究法、实验法、讲练法、归纳法. ●教学用具 演示用:氦氖激光器、刻度尺、手电筒、水、盆、光的反射演示装置图、平面镜、玻璃片、投影片.

学生用:手电筒(玻璃上有1~2 mm缝隙的黑纸)、白纸、小平面镜、大头针、量角器、钢笔、图钉、刻度尺、透明胶条. ●课时安排 1 课时 ●教学过程 一、复习提问,引入新课 [师]举例说明光在同一种均匀介质中是沿直线传播的. [生]小孔成像、影子的形成、日食和月食的形成都说明光在同一种均匀介质中是沿直线传播的. [师]光在真空中的传播速度是多少? [生]光在真空中的传播速度是3×108 m/s. [师]我们为什么能看见日光灯、烛焰? [生]日光灯,蜡烛是光源,我们能看见光源是因为光源发出光射入我们的眼睛. [师]在漆黑的夜晚,我们看不到屋子里的桌子、电视,怎样才能看到呢? [生]打开灯就能看到屋子里的东西. [师]为什么打开灯就能看见屋子里的东西呢? [生]不知道其中的原因. [师]所有的物体表面都反射光,我们能看到不发光的物体,就是因为它们反射的光射入了眼睛.本节我们学习光的反射. 二、新课教学 (一)光的反射定律 [演示实验1] 在桌面上放一盆水,用强光的手电筒照射到水面上. 实验现象:可以看到墙壁上有明亮的光斑. 师生共同活动得:光射到任何物体表面都能发生反射(板书) [师]光的反射有什么规律?在讲光的反射规律时,让我们先弄清几个光反射中的名词. [演示实验2]让氦氖激光器发出的一束光线射在平面镜上,引导学生观察一点、两角、三线.

证券市场的违法违规 行为 班级: 姓名: 学号:

证券市场的违法违规行为【论文摘要】:随着改革开放和现代化的发展,我国经济已经进入了一个飞速发 展的阶段,而证券的发展对经济进步也起到了重要的作用!到目前为止我国的证券市场建立和发展已有二十多年,作为证券市场监督者和管理者的证监会、交易所等也在努力构建有效的投资者保护制度,为减少证券市场中的违法违规行为方面做出了重要贡献。《证券法》、《证券投资基金法》、《股票条例》、《期货条例》、《证券市场禁入暂行规定》等在法律法规方面也都在不断地完善着证券市场的市场行为。今天我就来带大家了解一下证券市场的违法违规行为及其防范措施。 【论文关键词】:证券市场违法行为违规行为内幕交易操纵证券市场 随着证券市场的发展,越来越多的违法违规行为在市场中发生,这些行为不仅严重干扰了证券市场的正常秩序,更使证券市场的基本功能难以正常发挥。这些行为包括:内幕交易行为、操纵证券市场行为、传播虚假信息行为、欺诈客户行为和其他一些法律法规禁止的行为。在这些违法违规行为中,以内幕交易与操纵证券市场行为为主。从市场功能来看,内幕交易和操纵证券市场歪曲了市场价格对实际价值的反应,破坏了证券市场的资源配置功能;从国际竞争能力来看,内幕交易和操纵证券市场影响了市场环境建设,削弱一国证券市场的国际吸引能力;从市场效率来看,内幕交易和操纵证券市场削弱了市场信心,加大了市场波动,在极端情况下甚至可能导致市场崩溃。因此,我国政府一直致力于对内幕交易和操纵证券市场行为的防范,并于于2001年中国证监会在上海、深圳等九大区的证管办成立了稽查局。 内幕交易是指证券交易内幕信息的知情人和非法获取内幕信息的人利用内幕信息从事证券交易活动。中国的内幕交易行为主要有以下特征: 1、如果按个人和机构投资者来划分,内幕交易的主体人以个人为主,并以基本内幕人为主; 2、内幕信息以兼并收购和利润分配为主。 3、其他违规事实与内幕交易相伴随发生。在发生了其他违规行为中,相同违规事实发生次数比较少。超比例持股多发生在既是内幕交易又是价格操纵的案例中,单纯内幕交易过程中的超比例持股行为相对较少。多种违规事实与内幕交易相伴随发生表明了中国证券市场的初级阶段。在发达的证券市场中,证券公司具有完善的内部管理机制;在成熟的监管体制中,证券公司在防范违法、违规行为方面起着重要作用。 4、内幕交易者所受的处罚以罚款为主,此外还受到取消或暂停营业资格、市场禁入等其他处罚。 操纵市场行为是指参与市场交易的机构、大户为了牟取暴利而故意违反国家有关期货交易规定和交易所的交易规则.违背期货币场公开、公平、公正的

光的反射 教学目标 一、知识与技能 1.了解光在一些物体表面可以发生反射。 2.认识光反射的规律,了解法线、入射角和反射角的含义。 3.理解反射现象中光路的可逆性。 4.了解什么是镜面反射,什么是漫反射。 二、过程与方法 1.通过实验,观察光的反射现象。 2.体验和感悟我们是如何看不见不发光的物体的。 3.经历探究“光反射时的规律”,用实验的方法获得反射光线、入射光线跟法线位置的关系,测量反射光线与法线、入射光线与法线的夹角,总结探究的结论,获得比较全面探究活动的体验。 4.通过观察,理解镜面反射和漫反射的主要差异。 三、情感态度与价值观 1.在探究“光反射时的规律”过程中培养学生的科学态度。 2.密切联系实际,提高科学技术应用于日常生活和社会的意识。 3.鼓励学生积极参与探究活动。 教学重点:用探究法研究光的反射定律。 教学难点:用光的反射解释一些简单现象。 教学准备:氦氖激光器、刻度尺、手电筒、水、盆、光的反射演示装置图、平面镜、玻璃片、投影片、手电筒(玻璃上有1~ 2 mm缝隙的黑纸)、白纸、小平面镜、大头针、量角器、钢笔、图钉、刻度尺、透明胶条。 教学过程 一、引入新课 我们都知道光在同一种均匀介质中是沿直线传播的,你能举例说明吗?小孔成像、影子的形成、日食和月食的形成都说明光在同一种均匀介质中是沿直线传播的。光在真空中的传播速度是3×108 m/s。我们为什么能看见日光灯、烛焰?日光灯,蜡烛是光源,我们能看见光源是因为光源发出光射入我们的眼睛。 在漆黑的夜晚,我们看不到屋子里的桌子、电视,怎样才能看到呢?打开灯就能看到屋子里的东西。为什么打开灯就能看见屋子里的东西呢?所有的物体表面都反射光,我们能看到不发光的物体,就是因为它们反射的光射入了眼睛。本节我们学习有关光的反射的知识。 二、新课教学 (一)光的反射定律 演示实验1:在桌面上放一盆水,用强光的手电筒照射到水面上。 实验现象:可以看到墙壁上有明亮的光斑,光射到任何物体表面都能发生反射。光的反射有什么规律?在讲光的反射规律时,让我们先弄清几个光反射中的名词。 演示实验2:让氦氖激光器发出的一束光线射在平面镜上,引导学生观察一点、两角、三线。教师在黑板上画出反射图。 ?

法律人士告诉你:内幕交易的那点事 一、内幕交易的概念及内涵 二、监管部门稽查新动向 三、不构成内幕交易的交易行为 四、行政责任 五、刑事责任 1、立案追诉标准 2、处罚标准 3、违法所得的计算公式 4、影响量刑的情节 5、缓刑 6、被采取强制措施了怎么办 7、案例 六、民事责任 七、结语 近期证监会掀起基金业稽查风暴。泽熙资本涉嫌内幕交易调查、王亚伟涉嫌内幕交易被证监会约谈、证监会2014年5月9日公布的3起“老鼠仓”、汇丰晋信基金经理钟小婧被证监会作出行政处罚以及市场上到处流传的核查名单、两名新财富上榜分析师被边控等消息不断刺激着基金业内人士敏感的神经,一时间,业内风声鹤唳。 从长远看,此次稽查风暴是中国资产管理业发展的必经的一个阶段。但对于资产管理业的从业人员,特别是目前稽查风暴下的研究员以及基金从业人员而言,需要引以为鉴,继续对内幕交易保持高度警惕。堤防内幕交易,需要了解什么是内幕交易。 一、内幕交易的概念及内涵 内幕交易是指证券交易内幕信息知情人或非法获取内幕信息的人,在内幕信息公开前买卖相关证券,或者泄露该信息,或者建议他人买卖相关证券的行为。简而言之,内幕交易就是内幕人在价格敏感期依据内幕信息实施了内幕交易行为。由此可见,内幕交易的四个基本要素:内幕人、价格敏感期、内幕信息、内幕交易行为。 内幕人可以是基于合法原因知道内幕信息的人,比如上市公司的员工、参与并购重组项目的律师事务所或财务顾问或会计师事务所等中介机构、证券交易所或者证监会工作人员等基于工作原因合法知悉内幕信息的人;也可以是通过非法途径获知内幕信息的人,比如通过窃听、盗取文件资料等方式知悉内幕信息的人。自然人、法人或者其他非法人组织都可以是内幕人。通过闲聊等方式无意得知内幕信息的,一般也包括在内幕人的范畴之内。 价格敏感期是指从内幕信息开始形成之日起,至内幕信息公开或者该信息对证券的交易价格不再有显著影响时止的一段期间。一般是内幕信息开始形成之日到内幕信息公开披露后2个交易日。前面所说的“显著影响”意思是通常情况下,有关信息一旦公开,公司证券的交易价格在一段时期内与市场指数或相关分类指数发生显著偏离,或者致使大盘指数发生显著波动。 内幕信息是指证券交易活动中,涉及公司的经营、财务或者对公司证券的市场价格有重大影响的尚未公开的信息。这个概念比较宽泛,它可以概括地分为上市公司的内幕信息以及上市公司以外的内幕信息。对于上市公司的内幕信息,一个简便、粗犷的理解是上市公司的内幕信息“约等于”上市公司应当披露的信息。根据《上市公司信息披露管理办法》、《上海证券交易所股票上市规则》以及《深圳证券交易所股票上市规则》的规定,信息披露的内容包括:

《光的反射》教案 〖自主学习、知识提练〗即教学目标 ?1.知道光在均匀介质中沿直线传播;光在真空中的传播速度; ?2.理解光的反射定律; ?3.知道平面镜成像的特点、原理和虚像的概念. 〖教学重点〗 1.光的直线传播规律; 2.光的反射规律; 3.平面镜成像特点. 〖教学难点〗 ?①应用镜面反射改变光路的作图。 ?②对虚像的认识。 〖教学器材〗 ?幻灯片、投影仪、平面镜两块、直尺、演示三角板、量角器等等。 〖教学方法〗采取“新课程实践中的目标教学教法研究”模式 〖教学设想〗 ?本节采用“新课程实践中的目标教学教法研究”,围绕教学目标即定向自学进行设疑、析疑和解疑,重点培养学生的自学能力,并通过演示实验来验证、推导本节课的重点,突破教学中的难点,使学生在探索、分析实验的基础上掌握本堂课的教学目标。 〖教学步聚〗 一、[问题感知,情景切入] 1.知道光在同一种均匀介质中沿直线传播,并能用来解释简单现象. 2.知道光线是表示光的传播方向的直线. 3.知道光在真空中的传播速度;知道光在其它介质中的传播速度比在真空中的 速度小. 4.知道光的反射现象,理解光的反射定律,能用反射定律解释一些简单的问题. 5.知道镜面反射和漫反射,并能解释一些简单现象. 6.知道平面镜成像特点,并用来解释简单现象. 7.知道平面镜成像的原理和虚像的概念. 8.知道平面镜的应用.

二、[自主学习]即[教学目标] (投影幻灯片) 三、[第一次收集信息](投影幻灯片) (一)、填空题 1.光在同一种均匀介质中是沿_________传播的,光在真空中的速度是___________千米/秒,在水中的速度比在真空中要_______. 2.日食、月食及影的现象都可以用__________________来解释. 3.光射到任何物体表面都可以发生__________.我们能看见许多本身不能发光的东西,是因为_______射入到我们眼睛内的结果. 4.入射角是________与_________间的夹角;反射角是_______与_______间的夹角.光在反射时,反射光线与入射光线分居在法线的_______,并且反射角________入射角. 5.平行的入射光射到平整光滑的物体表面后反射光线方向仍保持平行,这种反射叫做_________;如果平行入射光线反射后不平行,向四周散开,这种反射叫做____________. 6.物体经平面镜反射后成_______像,像和物体到镜面距离________,像和物大小__________,像和物体的连线与镜面_______,即像和物体关于镜面对称. (二)选择题 7.镜面反射和漫反射() A.只有前者遵循反射定律; B.只有后者遵循反射定律; C.两者都不遵循反射定律; D.两者都遵循反射定律. 8.人在平面镜中成的像是() A.比人小的实像; B.和人等大的虚像; C.像到镜面的距离比人到镜面的距离大; D.和人等大的实像. 9.一个人站在穿衣镜前,他的像离他2米远,若他再离开镜面0.5米,则镜中的像离他() A、0.5米 B、1米 C、2米 D、3米 四、[问题探究] 1.人是怎样看见周围的各种东西的? 简单分析:物体发出的光射入眼内,眼逆着入射光方向看去发现物体的存在.人的眼睛是不能发光的,所以在漆黑的液晚才有“伸手不见五指”这种说法. 2.一束太阳光与水平地面成300角入射在一个小平面镜上,如果要使镜面反射出的光沿水平方向射出,平面镜应如何放置.试作出反射光路图.

一、单项选择题 1. 按照《中华人民共和国证券法》的规定,单位从事内幕交易的,还应当对直接负责的主管人员 和其他直接责任人员给予警告,并处以()的罚款。证券监督管理机构工作人员进行内幕交易的,从重处罚。 A. 三万元以上十万元以下 B. 五万元以上二十万元以下 C. 三万元以上三十万元以下 D. 五万元以上五十万元以下 您的答案:C 题目分数:10 此题得分:10.0 批注: 2. 按照《中华人民共和国证券法》的规定,以下关于内幕交易违法行为成立的客观要件的说法中, 不正确的是()。 A. 当事人是“证券交易内幕信息的知情人或者非法获取内幕信息的人” B. 当事人“买卖该证券,或者泄露该信息,或者建议他人买卖该证券” C. 当事人的“买卖、泄露、建议”行为发生在“涉及证券的发行、交易或者其他对证券 的价格有重大影响的信息公开前” D. 当事人“获得违法所得(包括营利或者避免损失)” 您的答案:D 题目分数:10 此题得分:10.0 批注: 二、多项选择题 3. 按照《中华人民共和国刑法》的规定,有以下()情形之一,操纵证券、期货市场,情节严 重的,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处五年以上十年以下有期徒刑,并处罚金。(本题有超过一个的正确选项) A. 单独或者合谋,集中资金优势、持股或者持仓优势或者利用信息优势联合或者连续买 卖,操纵证券、期货交易价格或者证券、期货交易量的 B. 与他人串通,以事先约定的时间、价格和方式相互进行证券、期货交易,影响证券、 期货交易价格或者证券、期货交易量的 C. 在自己实际控制的账户之间进行证券交易,或者以自己为交易对象,自买自卖期货合 约,影响证券、期货交易价格或者证券、期货交易量的 D. 以其他方法操纵证券、期货市场的

2019-2019学年沪科版八年级物理光现象模块-光 的反射训练 一、单选题 1.当光线与平面镜成40°角入射时,反射光线与入射光线的夹角是() A. 40° B. 50° C. 80° D. 100° 2.如图所示,一条光线经空气和玻璃的界面时发生反射和折射现象,则下列判断正确的是() A. AA′为界面,其上方为空气 B. AA′为界面,其下方为空气 C. BB′为界面,其右方为空气 D. BB′为界面,其左方为空气 3.如图所示,入射光线与平面镜成30°角,则:() A. 入射角是30° B. 反射光线与镜面的夹角是60° C. 反射角是60° D. 入射角增大5°,反射角不变。 4.下列现象中,可以用光的反射定律解释的是( ) A. 阳光下人在地面上的影子 B. 看到岸边树木在水中的倒影 C. 泳池里的水看起来变浅 D. 露珠下的叶脉看起来变大 5.我们学过的许多成语包含了物理知识,下列成语中的“影”哪个是由光的反射形成的( ) A. 杯弓蛇影 B. 形影不离 C. 形单影只 D. 立竿见影 6.一束光线以和平面镜成30°夹角射到平面镜上,当入射角增大20°时,反射光线与入射光线的夹角为() A. 100° B. 120° C. 140° D. 160° 7.关于光的反射,以下说法正确的是 A. 光只有射到光滑平面上才能发生反射 B. 只有在镜面反射中,每条光线才遵循光的反射定律 C. 在漫反射中,每条光线也遵循光的反射定律 D. 光射到不透明的物体表面上时才会发生反射 8.光射到平面镜上,入射角为15°,反射角为 A. 15° B. 20° C. 30° D. 60° 9.若入射光线与法线之间的夹角为30°,则反射角为() A. 15° B. 30° C. 45° D. 60° 10.下列关于“影”的形成,属于光的反射现象的是() A. 在阳光照射下,大树底下出现的“阴影” B. 皮影戏中的“手影” C. 立竿见“影” D. 岸边树木在河水中的“倒影”

光的反射 教学目标 1.通过实验认识光的反射定律,能从众多的光现象中辨识出光的反射现象。 2.在实验探究中能主动操作,能用自己的语言对实验现象作出总结。 3、能在实际中应用光的反射现象。 教学重、难点 1、重点 (1)用科学探究方法探究光的反射定律。 (2)培养学生的观察和收集数据以及团队合作精神等能力。 2.难点 (1)用科学探究方法探究光的反射定律。 (2)镜面反射与漫反射。 教学方法 科学探究法。 教具准备 学生分组实验 教学过程 一、课题引入 师:月亮不是光源,它本身不发光,我们看到的月光是月亮反射太阳的光;用一面镜子可将室外的阳光反射到室内,光的反射现象在我们生活中随处可见,我们能看到黑板上的字,看到桌子、看到同学、看到马路上行驶的汽车都是由于发生了光的反射,可以说我们的生活离不开光的反射;对于光的反射,你想知道什么?或你想提出什么问题? 生甲:反射光将沿什么方向射出? 生乙:光的反射有什么规律? 生丙:为什么光会发生反射现象? 生丁:反射光与入射光存在什么关系? 师:大家提的问题提得很好,由于时间所限,我们不可能每个问题都去研究,这节课我们先来探究光的反射有什么规律,其他问题大家可以回去查资料,回去研究。 二、新课内容 1.光的反射。 师:这是一条入射光线射到一个平面镜上,下面请问这们讨论猜想一下反射光线将沿什么方向射出?

师:请同学将其猜想在黑板上一一画出,为了便于说明标出1、2、3……如图2所示。 下面我们先表决一下,支持1的请举手,支持2的请举手,支持3的请举手。 下面我们调换一下座位,请支持1的坐在左边,请支持2的坐在中间,请支持2的坐在右边,支持1的最多,支持2的最少,不过不要灰心,真理有时掌握在少数人手里,我们现在三军对阵,如何决出胜负呢? 生:做实验。 师:做实验首先要设计实验方案,需要什么器材?怎样去做?请各组利用桌面上的实验器材:光源、一个平面镜、一个可折转的光屏、量角器、三角板、铁架台,讨论设计实验方案。 学生讨论、思考,设计实验方案,教师巡视指导。 师:先请一组到讲台上将其实验方案演示给全体同学看,其他组的同学要进行评议:这个设计方案行不行。 该组同学设计实验装置与课本P52图4一15相同,可在光屏上看到入射光线和反射光线,全班同学给予掌声鼓励。 生:分4个人一小组做实验,找反射光线。 师:1、2、3组的实验结果,得出反射光线将沿哪个方向射出? 生:沿1方向射出。 师:有没有沿2、3方向射出? 生:没有。 师:可见光沿2、3方向射出的猜想是错误的。 师:请1的支持者站起来,通过实验证明你们的猜想是正确的,让我们用掌声向他们表示祝贺。其他同学也不要气馁,下次受到鼓励的可能就是你们。 通过实验我们找到了反射光的射出方向,谁能给这两条光线起个名字呢? 生:入射光的光线叫入射光线,反射光的光线叫反射光线。 师:入射光线、反射光线存在怎样的位置关系呢?我们还需要通过实验来研究,为了研究问题方便,我们可以把我们在塑料板上找到的入射光线、反射光线传播路径以及平面镜所在的位置像课本P52图4一15一样在塑料板上画出来。因为两点决定一线,所以在找到入射光线、反射光线传播的路径后,点两个点就可将其传播路径画下来。 生:在纸板上画入射光线、反射光线以及平面镜的位置,找两线位置关系。 师:反射光线的位置与入射光线的位置有什么关系。 生:入射光线与平面镜的夹角跟反射光线与平面镜的夹角相等。

沪科版《4.2光的反射》课时教案 时间:年月日教学目标:①了解光在一些物体表面可以发生反射。 ②认识光反射的规律,了解法线、入射光线和反射光线及入射角、反射角的含 义; ③理解反射现象中光路的可逆性。 ④了解什么是镜面反射,什么是漫反射。 教学重点:光的反射定律。 教学难点:光的反射的应用、入射角、反射角的理解。 教学方法:实验教学 活动资料:光源(激光手电筒)、平面镜、纸板、烟雾箱。 教学过程: 教学环节内容、步骤 师生互动策划备注 (活动目 的)教师活动学生活动 情景引入问题:我们为什么能够看见发 光的物体? 进一步引入:我们为什么 能够看见不发光的物体呢? 学生简单讨论后总结出: 物体发出的光进入了我们的 眼睛,不发光的物体是反射光 源的光进入了我们的眼睛。 凡是不发光的物体表面都 能反射光。 ⒈学生讨论,作出回答 ⒉观察发光的日光灯、白炽 灯,印证这个科学事实。 激发学生的 好奇,激发 探究的热情 光的反射规律⒈板书:光的反射 ⒉组织学生探究“光的发射定 律”(向学生介绍实验装置: 光源、平面镜、白纸板光屏。 说明各部分的作用。) 学生探究时教师介绍:入 射光线、反射光线、法线、入 射角、反射角的概念。 结论:在反射现象中,反射 角等于入射角。 补充:反射光线、入射光线 和法线在同一平面内;反射光 ⒈学生按课本图4-15实验, 如实记录。(以300、450、 600 入射角射向平面镜,记录反 射光线和入射光线的位置; 量出每次的反射光线、入射 光线与法线的夹角,记录在 表格中。 ⒉分析表中数据,你能得出 什么结论? ⒊阅读反射定律的内容。 让学生理解 反射定律。

美国证券内幕交易经典案例评介廖凡中国社会科学院副教授上传时间:2006-7-31 浏览次数:5348 字体大小:大中小 美国内幕交易法律体系的基石是1934年《证券交易法》第10条b款及证券交易委员会(Securities and Exchange Commission,以下简称SEC)据此制定的10b-5号规则(Rule 10b-5)。该规则规定,任何人在买卖证券时不得就任何与交易有关的重大信息作虚假陈述或隐瞒该信息(misrepresentation or omission),或从事其它与交易有关的欺骗行为,否则即构成证券欺诈,将承担民事乃至刑事法律责任。内幕交易属于隐瞒重大信息。 要言之,构成美国证券法所禁止的内幕交易须具备四个要件:第一,持有不为公众所知悉的信息;第二,该信息具有重大性(materiality),即投资者合理的认为,该信息一旦公开将对证券市场价格产生重大影响;第三,利用该信息进行交易;[1]第四,信息持有者/交易者事先负有披露义务。第四点是美国证券法的特色所在。 我国对内幕交易法律责任的确定以“持有”为标准。《中华人民共和国证券法》第183条规定,证券交易内幕信息的知情人员或者非法获取证券交易内幕信息的人员,在涉及证券的发行、交易或者其他对证券的价格有重大影响的信息尚未公开前,买入或者卖出该证券,或者泄露该信息或者建议他人买卖该证券的,需承担相应法律责任。与此不同,美国不采用“持有”原则,而采用“义务”原则,即除非内幕信息持有者事先负有披露信息或不进行交易的义务,否则其交易不违反10b-5号规则,不在禁止之列。换言之,美国证券法并不绝对禁止内幕交易,只是禁止负有特定义务的人进行内幕交易(尽管义务主体的范围在不断扩大)。这是美国内幕交易法律制度的基本特征。 总的说来,负有此种义务而属于内幕交易法律制度管控范围的有四类人[2]: 1、公司内部人(corporate insider),包括公司董事、经理、高级管理人员和控股股东等。他们基于其职务/身份而对公司股东(即股票持有者)负有信托义务,[3]不得利用内幕信息买卖公司股票或向他人泄露该信息以牟利;如果想要进行买卖,那么他们必须事先向交易对方披露该信息,以便对方正确决定股票价格。 2、临时性内部人(temporary insider),包括证券承销商、经纪商、律师和会计师等。他们因为工作关系而得以合法的接触和获取公司内幕信息,并对公司股东负有信托义务,不得泄露该信息或将之用于个人交易。临时性内部人负有的义务和承担的责任与

2010年典型证券案例大盘点 案例一黄光裕案:内幕交易行为肆虐 (一)黄光裕案 2010年4月22日,国美原董事局主席黄光裕案在北京市第二中级人民法院开庭,检方指控他的罪名有三:非法经营罪、单位行贿罪、内幕交易罪。5月18日,北京市第二中级人民法院以黄光裕犯非法经营罪判处其有期徒刑八年,并处没收个人部分财产人民币2亿元;以犯内幕交易罪判处其有期徒刑九年,并处罚金人民币6亿元;以犯单位行贿罪判处其有期徒刑二年。数罪并罚,决定执行有期徒刑十四年,并处罚金人民币6亿元,没收个人财产人民币2亿元。法院以内幕交易罪判处黄光裕妻子杜鹃有期徒刑三年六个月,并处罚金人民币2亿元。以内幕交易、泄露内幕信息罪,判处北京中关村科技发展(控股)股份有限公司原董事长许钟民有期徒刑三年,并处罚金人民币1亿元;以单位行贿罪判处许钟民有期徒刑一年,决定执行有期徒刑三年,并处罚金人民币1亿元。国美电器有限公司(以下简称国美公司)、北京鹏润房地产开发有限责任公司(以下简称鹏房公司)也因单位行 贿罪分别被判处罚金人民币500万元与120万元。b5E2RGbCAP 8月30日,北京市高级人民法院对黄光裕案进行了二审宣判。黄光裕三罪并罚被判十四年以及罚没8亿元人民币的判决维持不变;其妻子杜鹃被改判缓刑,即被判处有期徒刑三年缓期三年,并当庭释放。黄光裕案成为迄今为止国内最大的内幕交易案。p1EanqFDPw

9月,即有投资者向北京市第二中级人民法院提起内幕交易民事赔偿诉讼。 (二)其他案例 2010年,因内幕交易受到中国证监会行政处罚的案件也不在少数。 1、2010年1月18日,佘鑫麒买卖四川圣达股票内幕交易案。 2、2010年4月13日,耿佃杰买卖大成股份股票内幕交易案。 3、2010年4 月19日,马中文、赵金香、马忠琴、党建军买卖S*ST光明股票内幕交易案。4、2010年6月23日,辽河纺织、由春玲、赵利买卖辽源得亨股票内幕交易案。5、2010年6月30日,姜永贵买卖深天健股票内幕交易案。6、2010年8月9日,李际滨、黄文峰买卖粤富华股票内幕交易案。7、2010年8月9日,况勇、张蜀渝、徐琴买卖海星科技股票内幕交易案。8、2010年9月17日,姚荣江、曹戈等人买卖天山纺织股票内幕交易案。9、2010年11月19日,上海北孚(集团)有限公司、秦少秋、倪锋、柳驰威买卖ST兴业股票内幕交易案。 10、2011年1月7日,张小坚买卖SST集琦股票内幕交易案。DXDiTa9E3d 另外,厦门中院还审理了上海祖龙景观开发有限公司、陈榕生买卖创兴置业股票内幕交易案。 点评:据统计,2008年以来,中国证监会共调查案件564起,其中内幕交易案件227起,占40%。 所谓内幕交易,是指内幕信息的知情人员或者非法获取内幕信息的人员,在涉及证券的发行、交易或者其他对证券的价格有重大影响的信息尚未公开前,买入或者卖出该证券,或者泄露该信息,以获取

沪科版八上物理一.说教材 1.教材的地位和作用 新课程标准要求课堂应注重让学生经历从生活到物理,从自然到物理的认识过程,经历基本的科学探究实验和活动,从被动到主动,在锻炼能力的过程中掌握知识、技能,了解科技发展,从而融入到现代社会中。所以本课《光的反射》在课堂教学模式的改革、注重全员参与、让学生主动探究等方面作了一些努力。 2.教学难点重点 ②重点探究光的反射定律 ①难点:探究光的反射定律,镜面反射和漫反射的区别。 3.教学目标 ①知识与技能: 了解光的反射定律,知道光的反射现象中光路是可逆的。知道镜面反射和漫反射的区别以及它们的应用。 ②过程与方法: 通过光的反射定律的实验探究,培养学生分析、概括的能力以及逻辑思维能力。 ③情感、态度与价直观.:培养学生密切联系实际,提高科学技术应用于日常生活和社会的意识。 二.说学情 初二学生正处于发育、成长阶段,他们思维活跃,求知欲旺盛,具有强烈的操作兴趣,处于从形象思维向抽象思维过渡时期。但是刚接触物理,对科学探究的基本环节掌握欠缺,且在他们的逻辑思维还需要经验支持。因此应以学生身边现象引入知识,逐步让学生理解和应用科学知识。 三.说教法学法 1、教法:本节主要采用的是启发式教学为主,结合实验、讲解、讨论、探究、小组汇报等多种方法辅助教学。 2、学法: 学生在我所创设的物理环境中,通过观察、实验、归纳等活动主动获取必要的感性知识,充分发挥学生的主观能动性。使学生实现从“学会”到

“会学”的转变,从“要我学”到“我要学”的转变,使学生真正成为课堂上真正的主人。 四.说教学过程(程序) 本节课将从以下几个环节展开教学: 第一环节:创设情境,引入新知。 老师在黑板上画一个靶心,请同学们利用手中的激光笔迅速的击中靶心,(同学们会非常兴奋的拿出激光笔照射黑板上的“靶心”, 你根据什么知识这么迅速击中的啊(光沿直线传播)很好,老师加深难度了,不许运用光沿直线传播的知识用笔直接照射黑板,请运用你身边的器材仍然用笔击中靶心吧,(同学们会积极的用身边的小镜子把光反射到黑板上)进而教师提问,这又是什么原因那?原来是光遇到镜面后发生了反射把光反射到了黑板上,那生活中我们看到的很多不发光的物体如:你我书本等他们本身并不是光源,我们却能看到他们,就是因为光射到他们的身上后反射到人的眼睛人们才看到的,物理学中我们把这种现象叫做光的反射。就天就和大家一起来学习一下光的反射知识。(板书)这样的设计是通过一个射击的小比赛来激发学生的学习兴趣。来引入新课。 第二环节:合作学习,探究新知。 光的反射在生活中很常见,谁能来说一说生活中的反射想象都有哪些啊。(学生说出很多,如:光射到书上发生反射后射入人眼,人能看见书。人能看见镜子是因为光射到镜子上后发生了反射射入人眼使人能看到镜子中的自己等等)通过大家的举例发现都是有光射入物体又有光射出物体的。(教师板书光的入射光线和镜面及反射光线等)从而介绍入射点反射点入射光线反射光 线入射角反射角及法线等在物理现象中的物理名词。(这样的设计是我个人认为初二的学生接触物理学实验不是很多,而且自主探究能力较弱。为了为后面的探究实验更加顺利进行,降低难度所以老师先明确了各个物理名词)

第2课时光的反射 学点1 光的反射 阅读教材P55,完成下列问题。

问题1:光的反射:__当光射到物体表面时,被物体表面反射回去,这种现象叫做光的反射__。 问题2:根据图4-1-22,写出光的反射中的有关物理名称。入射光线是__AO__;反射光线是__OB__;入射光线在镜子上的投射点O称为__入射点__;过入射点O与镜面垂直的直线ON叫做__法线__;__∠AON__叫做入射角;__∠NOB__叫做反射角。 4-1-22 学点2 探究光的反射定律 提出问题:如图4-1-23所示,一条光线射到平面镜上,其反射光线遵循什么规律呢? 实验器材:__激光灯、平面镜、可折转的光屏、蚊香、火柴等__。 制订计划与设计实验 (1)怎样把看不见的入射光线和反射光线显示出来? [答案] 让光在折转的光屏上显示出来或在光屏边上点燃蚊香显示光路。 (2)实验中为什么要用可折转的光屏? [答案] 可折转的光屏是为了探究反射光线和入射光线是否在同一平面内。 (3)如何比较反射角与入射角的大小关系?研究二者的大小关系时,测量一组数据还是测量多次数据好? [答案] 用量角器测量出两角的大小并进行比较,多次测量可以得到普遍性的结论。 进行实验与收集证据 (1)由第2列可知__入射光线、反射光线、法线三线在同一个平面内__。 (2)比较第3、4两列可知__反射光线和入射光线分别位于法线两侧__。 (3)比较第5、6两列可知__反射角等于入射角__。 (4)不断改变入射光线的方向和角度可以发现:__反射角随入射角的增大而增大__。 (5)用激光电筒沿原反射光线入射,__反射光线将沿原入射光线射出__。 实验结论 光在反射时,反射光线、入射光线与法线在__同一平面内__;反射光线和入射光线分别位于__

陈建良内幕交易案 案例来源:《天山水泥原副总陈建良缺席首个内幕交易民事案》,载新民网,http://biz xinmin cn/zhengquan/2008/09/04/1331807html ,最后浏览于2007年1月3日。 【案情介绍】 2004年6月24日,新疆屯河投资股份有限公司(以下简称新疆屯河)与中国非金属材料总公司(以下简称中材公司)签署了股份转让协议书,将其所持新疆天山水泥股份有限公司(以下简称天山股份,证券代码:000877)部分股权转让给中材公司,6月29日,天山股份、新疆屯河、中材公司发布公告披露上述股权转让事项。在该股权转让协议签订之前的2004年6月10日至15日期间,相关中介机构人员进驻天山股份,对其进行全面调查,为签署股权转让协议做准备。最迟至2004年6月15日,天山股份向下属公司,包括陈建良及其所任职的江苏事业部,通报上述股权转让谈判将进入实质性阶段的情况,陈建良本人在此期间也曾向天山股份询问股权转让进展情况。该股权转让及其重要进展在依法披露前属于证券法规定的内幕信息。该信息2004年6月29日公开。陈建良知悉上述内幕信息。 陈建良利用其控制的代码为34435(户名:陈建良)、36076(户名:黎明)资金账户及其下挂010*******、010*******、010*******证券账户,自2004年6月21日起交易天山股份股票,至2004年6月29日上述信息公告前,合计买入1646757万股,卖出195193万股。 【法律问题】 1.内幕交易行为的界定 2.内幕交易行为的构成要件 【法律分析和结论】 内幕交易,也称为"内部人交易"、"内线交易"、"内情者交易",是指内幕人员利用所掌握的、尚未公开的内部信息进行证券交易,或者其他人员利用违法获得的内幕信息进行证券交易的行为。我国证券市场起步较晚,法律制度不健全,因此,内幕交易行为盛行,严重阻碍了证券市场的良性运行和健康发展,必须遏制。对于内幕交易的判断,关键是在于内幕信息和知情人的认定上。 本案中关于天山股份股权转让的谈判事项在依法披露前属于内幕信息。陈建良作为天山股份的控股公司的董事长,属于《证券法》所界定的"发行人控股的公司及其董事、监事、高级管理人员",其通过各种手段利用知道的内幕信息在信息披露前进行证券交易,并获得了利益,该行为违反了《证券法》关于内幕交易的规定,如果给投资者造成损失的,应该承担赔偿责任。证监会可以根据《证券法》第202条的规定,对其进行没收非法所得、罚款等处罚。 1

如果家长们想让孩子拥有生活技能、做事方法、人际关系技巧,学会自己成长、享受生活,能够清晰表达需要……那么,就请你们不要对孩子说:你什么都不要管,只要把自己的学习做好就行了。孩子成长中,他们所面对的学习,绝不仅仅是学校内的知识那么狭窄的内容。孩子学会更多生活技能,不仅在日常生活中照顾好自己和家人,对于他们学习方法、解决问题的办法也有很好的帮助。在做事的过程中,有适度的挫折教育,让孩子愿意尝试更多方法,努力达到目标。能够在做事过程中努力拼搏,又能接受努力的结果。敢于尝试更多事物,他们的人生更加丰盈。 1 / 2 【精品推荐】2019精选沪科版八年级物理上册 4、2 光的反射 教案1 教学目标: 1、通过实验认识光的反射定律,能从众多的光现象中辨识出光的反射现象。 2、在实验探究中能主动操作,能在实际中应用光的反射现象。 教学重点: 用科学探究方法探究光的反射定律。 教学难点: 1、用科学探究方法探究光的反射定律。 2、镜面反射与漫反射。 教学过程: 一、引入 讲述:月亮不是光源,它本身不发光,我们看到的月光是月亮反射太阳的光;用 一面镜子可将室外的阳光反射到室内,光的反射现象在我们生活中随处可见,我们能看到黑板上的字,看到桌子、看到同学、看到马路上行驶的汽车都是由于发生了光的反射,可以说我们的生活离不开光的反射;对于光的反射,你想知道些什么?(学生提问) 师:这节课我们先来探究光的反射有什么规律?其他问题我们以后再学,或大家 可以回去查资料。 二、新课教学 1、光的反射 这是一条入射光线射到一个平面镜上,下面请同学们讨论猜想一下反射光线将沿 什么方向射出? 请同学将其猜想在黑板上一一画出。 演示实验:引导学生观察。 画出光路图: N O 结出有关的物理名称: 入射光线: 反射光线: 入射点:入射光结在镜子上的投射点O ; 法线:过入射点O ,与镜面垂直的直线ON ; 入射角:入射光线与法线之间的夹角; 反射角:反射光线与法线之间的夹角。 总结出反射定律:

4.1光的反射教案 第1 三维目标 知识与技能: 1、了解光源,能举出光源的实例。 2、知道光在同一种物质中沿直线传播,并能用来解释现象。 3、了解光在真空和空气中的传播速度c=3×108m/s。 过程与方法: 1.探究光在同种均匀介质中的传播特点,认识光在真空中的传播速度是自然界中最快的,记住真空中的光速。 2.通过本节教学,让学生初步学习怎样从具体事例(生活或自然现象)中发现问题,并能用恰当的语言表达问题。 情感态度与价值观: 通过各种光现象的介绍,使学生认识到光现象与生活和自然密切相关,激发学生的学习兴趣。 教学重、难点 1.重点 (1)通过实验探究,知道光在均匀介质中沿直线传播。 (2)让学生初步学习怎样从观察到的具体事例(生活或自然现象)中发现问题,并能用适当的语言表示。 (3)知道影子、日食、月食的形成。 2.难点 (1)保证实验现象清晰、明显。 (2)培养学生提出问题,表述问题的能力。 教学方法 实验探究法、讨论、交流法、讲授法。 教具准备 课件、激光电筒、装有水的玻璃水槽、光屏、毛玻璃、蜡烛、火柴、乒乓球、大皮球。 教学过程 一、光的神奇 1.让学生感受五光十色的大自然及城市夜景的美丽。 播放根据课本P53图4—1为素材,并收集一些大城市的夜景制作的课件画面,并配有朗诵:由于阳光,大自然变得如此色彩斑斓;密密的树林,挡不住阳光“直”的追求;神秘的X光的杰作;五光十色的灯光给黑夜的城市带来光明,把城市装点得如此华丽;看,这是上海的东方明珠,这是北京天安门广场,这是厦门的鼓浪屿……这是福州五一广场上空交相辉映的光束…… 2.让学生提问题,并引入新课。 师:光的世界变幻莫测,奥秘无穷,你最想知道什么?(或你想提出什么问题?) 生甲:物体是怎么发光的? 生乙:光是通过怎样的路径传播的? 生丙:光传播的速度是多大? 生丁:光的颜色的来源?

内幕交易调查的难点、解决措施及建议 内幕交易是一种不公正的市场交易行为,近几年在证券市场呈上升趋势,且手段隐蔽,花样翻新,查处难度逐渐增大,已成为妨碍市场规范健康发展的一大顽疾。如何查处内幕交易,打击市场不当交易行为,有效遏制内幕交易行为,是证券市场今后长期要解决的问题。一、什么是内幕交易和内幕信息 根据《证券法》和中国证监会《内幕交易行为认定指引》(以下简称《指引》)的阐述,内幕交易和内幕信息的定义分别如下: (一)内幕交易又称知情证券交易,是指证券交易内幕信息的知情人员利用内幕信息在该内幕信息公开前买卖相关证券,或者泄露该内幕信息,或者建议他人买卖相关证券牟利的行为。主要包括:①内幕人员利用内幕信息买卖证券,或者根据内幕信息建议他人买卖证券的行为; ②内幕人员向他人泄漏内幕信息,使他人利用该信息获利的行为;③非内幕人员通过不正当手段或者其他途径获得内幕信息,并根据该内幕信息买卖证券,或者建议他人买卖证券的行为。 (二)内幕交易的认定:主要围绕内幕人员、内幕信息和交易行为三个方面来认定。交易行为即外在表现:以本人的名义或委托他人,直接或间接提供证券或资金给他人买卖证券,且该他人所持有证券之利益或损失,全部或部分归属与本人;以他人名义买卖证券或为他人买卖;行为频繁,即多次实施内幕交易、泄露内幕信息行为;影响恶劣,后果严重,如引起股价剧烈波动或暴涨暴跌;手段方面,如利用多个户头或化名户头,逃避监管。 (三)内幕人员,是指上市公司的董事会、监事会人员及其他高级管理人员,证券市场的主管机关和证券中介机构的工作人员,以及为该上市公司服务的律师、会计师等能够接触或者获得内幕信息的人员。 (四)内幕信息,是指为内幕人员所知悉的,尚未公开并可能影响证券市场价格的重大信息。主要包括:(1)证券发行人订立了可能产生显著影响的重要合同;(2)发行人经营政策或者经营范围发生重大变化;(3)发行人发生重大的投资行为或购置金额较大的长期资产等行为; (4)发行人发生重大债务;(5)发行人未能偿还到期重大债务等违约情况;(6)发行人发生重大经营性或非经营性亏损;(7)发行人资产遭受重大损失;(8)发行人生产经营环境发生重大变化;(9)可能对证券市场价格有显著影响的国家政策变化;(10)发行人的董事长、30%以上的董事或者总经理发生变动;(11)持有发行人5%以上的发行在外的普通股的股东,其持有该种股票的增减变化每达到该种股票对外发行总额的2%以上的事实;(12)发行人的分红派息、增资扩股计划;(13)涉及发行人的重大诉讼事项;(14)发行人进入破产、清算状态; (15)发行人的收购或兼并、分立等。 (五)内幕信息的认定有:(1)股价波动:信息公开后相关公司的证券价格是否产生波动;行为自证:行为人购买证券的品种、数量、时机等;公司态度:公司是否对某项信息采取保密措施。(2)内幕信息的公开(标准):是指内幕信息在证监会指定的报刊、网站等媒体披露,或者被一般投资者能够接触到的全国性报刊、网站等媒体揭露,或者被一般投资者广泛知悉和理解。市场谣言不等于已公开信息;股东大会、职工大会、记者招待会、证券分析师

内幕交易风险警示及案例 来源:北京证监局 一、什么是内幕交易? 内幕交易行为,是指证券交易内幕信息知情人或非法获取内幕信息的人,在内幕信息公开前买卖相关证券,或者泄露该信息,或者建议他人买卖相关证券的行为。 二、内幕人包括哪些? 内幕人是指内幕信息公开前直接或者间接获取内幕信息的人,包括自然人和单位。其中,单位是指法人和其他非法人组织,包括公司、企业、事业单位、机关、社会团体等。具体来说,证券交易的内幕人包括以下几类: 1.发行人的董事、监事、高级管理人员,包括其中自然人的配偶、父母、子女以及其他因亲属关系获取内幕信息的人。 2.持有公司5%以上股份的股东及其董事、监事、高级管理人员,公司的实际控制人及其董事、监事、高级管理人员,包括其中自然人的配偶、父母、子女以及其他因亲属关系获取内幕信息的人。 3.发行人控股的公司及其董事、监事、高级管理人员,包括其中自然人的配偶、父母、子女以及其他因亲属关系获取内幕信息的人。 4.由于所任公司职务可以获取公司有关内幕信息的人员,包括其中自然人的配偶、父母、子女以及其他因亲属关系获取内幕信息的人。 5.证券监督管理机构工作人员以及由于法定职责对证券的发行、交易进行管理的其他人员,包括其中自然人的配偶、父母、子女以及其他因亲属关系获取内幕信息的人。 6.保荐人、承销的证券公司、证券交易所、证券登记结算机构、证券服务机构的有关人员,包括其中自然人的配偶、父母、子女以及其他因亲属关系获取内幕信息的人。

7.利用骗取、套取、偷听、监听或者私下交易等非法手段获取内幕信息的人。 8.通过其他途经获取内幕信息的人。 三、内幕信息包括哪些? 1.公司的经营方针和经营范围的重大变化。 2.公司的重大投资行为和重大的购置财产的决定。 3.公司订立重要合同,可能对公司的资产、负债、权益和经营成果产生重要影响。 4.公司发生重大债务和未能清偿到期重大债务的违约情况。 5.公司发生重大亏损或者重大损失。 6.公司生产经营的外部条件发生的重大变化。 7.公司的董事、1/3以上监事或者经理发生变动。 8.持有公司5%以上股份的股东或者实际控制人,其持有股份或者控制公司的情况发生较大变化。 9.公司减资、合并、分立、解散及申请破产的决定。 10.涉及公司的重大诉讼,股东大会、董事会决议被依法撤销或者宣告无效。 11.公司涉嫌犯罪被司法机关立案调查,公司董事、监事、高级管理人员涉嫌犯罪被司法机关采取强制措施。 12.公司分配股利或者增资的计划。 13.公司股权结构的重大变化。 14.公司债务担保的重大变更。 15.公司营业用主要资产的抵押、出售或者报废一次超过该资产的30%。