公司财务报表及其分析

一、公司背景资料

经过几年的快速增长后,2000年春天,明新建材公司希望通过融资,并享受商业购买折扣的方式,进一步加快商品销售的增长。公司准备从银行筹集200,000元的资金,并已经向城市商业银行借了50,000元的短期贷款,这是这家银行能够对外提供的最大的一笔贷款。为筹集剩下的150,000元资金,公司总经理王海先生打算从第一城市银行贷款,王海与第一城市银行信贷部主任有良好的个人关系,为此,第一城市银行对明新建材公司的经营情况进行了调查。

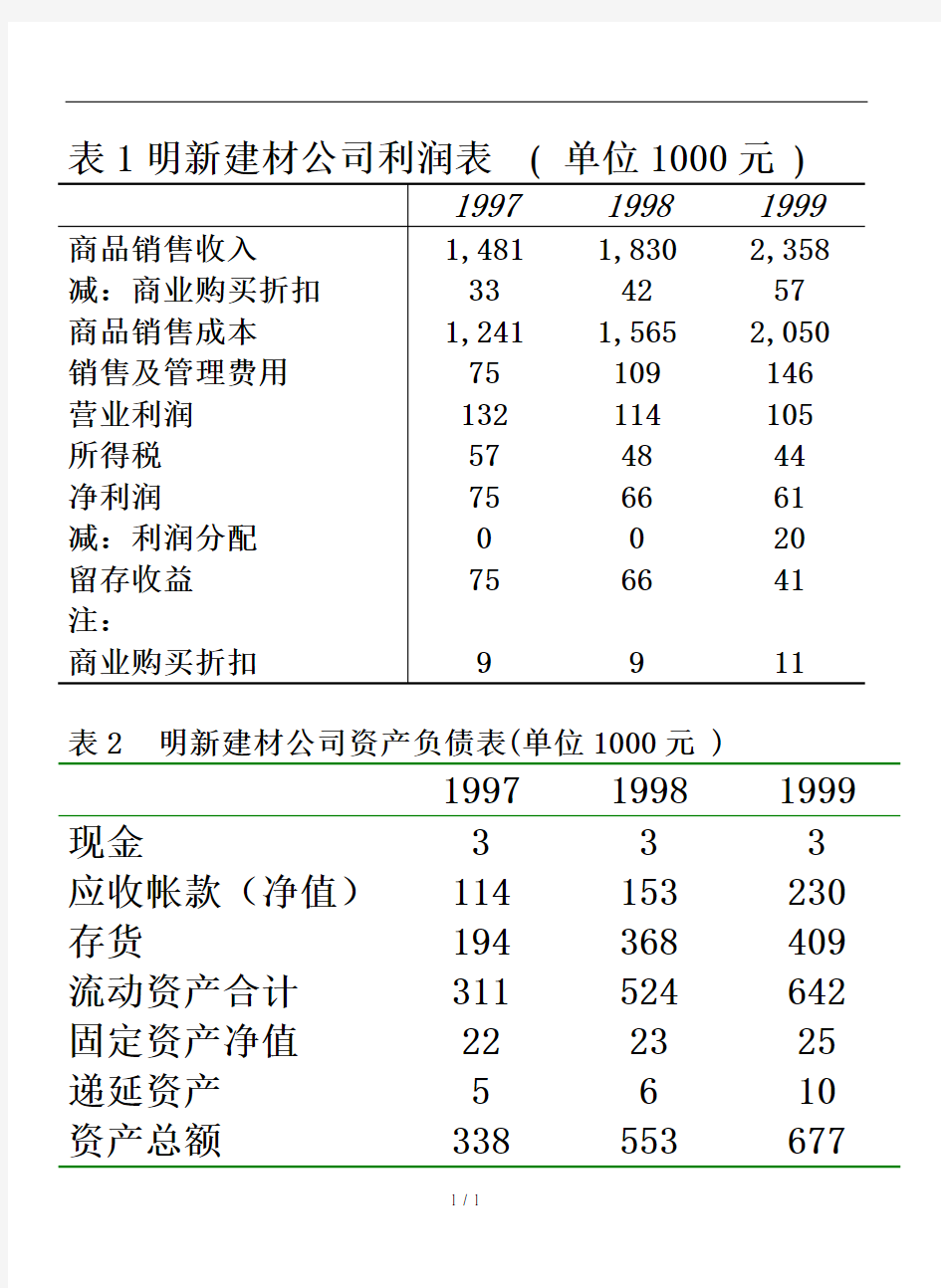

明新建材公司为有限责任公司,成立于1992年,公司经营场从有关部门租借,位于城市郊区铁路站场旁,在经营场地,公司搭起了活动铁皮仓库,经营批发胶合板,装饰地板等建材,零售与门和窗户相关的产品,销售中给客户的信用政策为(1/30,n/60),公司以竞争性的较低价获得了大量的商品销售额,通过享受商业购买折扣,控制商品成本,并提高服务水平。公司40%的装饰材料和20%的门和窗户制品用于房屋维修,大约55%的销售额发生在每年的三月到八月间。公司没有销售代理,大量采用电话定货销售。有关公司1997到1999年度的资产负债表和损益表如表1,表2。

王海先生今年39岁,精力充沛,吃苦耐劳,对经营活动有良好的控制和判断能力。在公司里,他不仅可以做管理工作,而且可以做一般职员的工作。从有关明新建材公司供货商那里调查表明,该公司经营是保守的,公司不会把钱投资在无效的项目上,公司总是尽可能地降低经营成本,并始终保证购货款的支付,这些良好的形象使公司有比较好的销售业绩。

银行审计报告认为,2000年预计建材市场会有较好的市场前景,公司销售额将接近2,900,000元,通过其它的建材经销商,银行了解到建材公司采购时,可得到的信用为(2/10,n/30)。

表1明新建材公司利润表( 单位1000元)

表2 明新建材公司资产负债表(单位1000元 )

1997 1998 1999 现金 3 3 3 应收帐款(净值)114 153 230 存货194 368 409 流动资产合计311 524 642 固定资产净值22 23 25 递延资产 5 6 10 资产总额338 553 677

负债

短期借款0 0 43 应付帐款163 298 350 其他应付款 5 8 0 应付工资0 0 0 应付税金57 48 44 流动负债合计225 354 437 所有者权益

实收资本38 58 58 留存收益75 141 182 所有者权益合计113 199 239 负债及所有者权益338 553 677

一、贷款目的分析

银行在考虑贷款时,首先要明确公司贷款的目的,如果公司用贷款搞非法经营活动,则不能予以支持。从背景资料分析,公司贷款的目有

(1)获得商业折扣;

(2)保持销售增长;

(3)偿付货款。

从借款目的来看,可以考虑予以支持。

二、基本面分析(SWOT分析法)

SW对公司经营活动的前景和经营特色分析:

1.公司优势:

(1)良好的公司形象(品牌促销和采购);

(2)良好的关系资产(减少交易成本和降低不确定性);

(3)良好的服务水平(增强互信和提高销售粘性);

(4)CEO年富力强,掌控能力好(控制经营方向,不做无效项目投资);

(5)销售努力有成效(有好的销售业绩)。

2.公司劣势:

(1)产品附加价值低(产品无差异化);

(2)经营方式简单(仅靠电话销售,无营销规划);

(3)依靠价格竞争(竞争性价格销售);

(4)组织结构单一(不仅做管理工作,还做一般职员工作);(5)经营比较保守(无销售代理,没有多样化经营);

(6)季节性销售(80%集中在3月到8月销售)。

OT对公司所处行业前景和机会风险分析,对公司财务环境做出判断。

3.公司机会:机遇取决于住房销售市场和维修市场的发展态势,预计建材市场会有较好的市场前景。

4.公司风险:风险来源于五力的较量:(波特五力竞争模式分析)

(1)竞争对手;

(2)供应商;

(3)用户;

(4)替代品(如铝合金,塑料等建材)。

三、财务分析

1.净资产收益率=资产净利率*权益乘数=销售净利率*资产周转率*权益乘数;在权益乘数增加了11.43%的前提下,净资产收益率下滑了48.57%,导致下滑的因素为资产净利率下降,资产净利率下滑了59.38%,大大地削弱了权益乘数增大带来了利益;

2.资产净利率=销售净利率*资产周转率;资产净利率下滑大幅下滑的原因是销售净利率下降了48.88%;资产周转率下降了20.53%;销售净利率下降意味着公司整体盈利能力下降;资产周转率下滑意味着公司整体资产利用效率的下降;

3.销售净利率下滑一方面是因为销售毛利率下滑了23.83%,随着销售增长和经营规模扩大,出现了规模不经济;另一方面是营业成本上升了22.33%,这与组织运营效率下降有关,表现为组织结构单一,经营方式简单。

4.销售毛利率下滑一方面是商业销售折扣增加了8.07%,这是为了快速增长,进行促销所致;另一方面是销售成本增长了 3.7%,还有一方面的原因是调低了售价,这与前面分析公司采取竞争性的较低价获得了大量的商品销售有关;

5.销售成本没有随销售收入增长,销售规模和经营规模的扩大而下降,而是增长,没有实现规模经济,这与公司采用的融资策略有关,公司应付账款周转天数由34.34天扩展到60.78天,商业信用延长,供应商为减少损失只能提高售价,以弥补延长付款期限带来的资金被占用的利息损失。由于商业信用延期使用,购买折扣损失了22.95%;

6. 资产周转率下滑的原因在于存货周转下降了21.72%;还是与组织结构与经营方式简单有关;应收账款周转下滑了21.1%,还是与促销和追求销售增长相关;虽然固定资产周转提高了40.11%;但固定资产在总资产中所占比重太小,(3.69%—6.51%),固定资产周转对提高资产周转的贡献不大,起不了什么作用。存货与应收账款是公司的主要资产,占到资产的92%以上。

7.财务杠杆方面,资产负债率有一定的提高。流动比率与速动比率在合理的范围内波动。

四、销售管理分析

销售增长无论过快还是过慢,对公司的成长和发展都将产生不利的影响。销售增长引起了应收帐款和存货的增加,造成资金短缺,需要通过负债和权益资本的筹集来缓解,这样就很可能改变原有的最优资本结构。

1.在经营方面:

用波士顿矩阵分析(金牛、明星、瘦狗、问题),公司处于问题象限,即销售增长高(20%以上),市场占有率低(小公司)。

2.在财务方面:

一般情况下,当销售增长率高于净资产增长率时,公司资金短缺;当销售增长率低于净资产增长率时,公司资金充足。

3.资金丰厚管理策略

1998年公司净资产增长率高于销售增长率,为短期情形,可以忽略不管,如为长期情形,可以考虑

(1)寻找新的增长点;(2)回报投资者。

4.资金短缺管理策略

1999年公司销售增长率高于净资产增长率,造成资金短缺,如为短期情形,通过借款解决;如为长期情形,解决办法

(1)发行股票;(2)发行债券;(3)减少分红;(4)与资金充裕的公司合并;(5)特许经营,降低资金占用。

五、贷款分析

1.从经营风险看,(1)公司盈亏平衡点销售收入为110,000元(假定商品销售成本为变动成本,其他成本为固定成本);(2)季节性销售;(3)产品结构简单,(4)预计建材市场会有较好的市场前景,公司可望2000年销售收入将达到2,900,000元。经营风险相对较小。2。从财务风险看,资产负债比率偏高,流动比率,速动比率偏小,从营运资金与营运资金中扣除银行贷款比较来看,两者差距越来越大,如图表6,则需要银行不断提供资金以维持公司经营活动。公司财务风险较大,是否给予贷款,还要看是否有抵押品,若没有则不予贷款。

六、相关建议

1。从应收帐款和存货中挖掘资金潜力,若应收帐款和存货管理水平达到1997年水平,则可节约资金141,000元,并不要向银行贷款150,000元。

2。公司经营太保守,比较流动资产与销售收入,(1)当比率高于20%时,经营为保守型;(2)当比率在15%—20%时,经营为中立型;(3)当比率低于15%时,经营为冒险型。公司每销售100元所占用的流动资金高达27元。公司应加强流动资金管理。

3.若应收帐款和存货的管理不能有效改善,为保持稳健的公司财务,应考虑降低销售增长率。

4.若要继续保持销售增长率,应注意对经营成本和商业购买成本的控制,对应收帐款应提足坏帐准备金,对存货提足跌价准备金,以减少税负。

5.若银行给予贷款,应及时告诉主要供应商,以获得较好的商业信贷。

6.若银行不给予贷款,应考虑销售股份或发行内部职工股或减少分红等筹集资金。

7.随着公司的成长,应不断调整公司的组织结构,建立销售渠道,增强产品的销售能力。