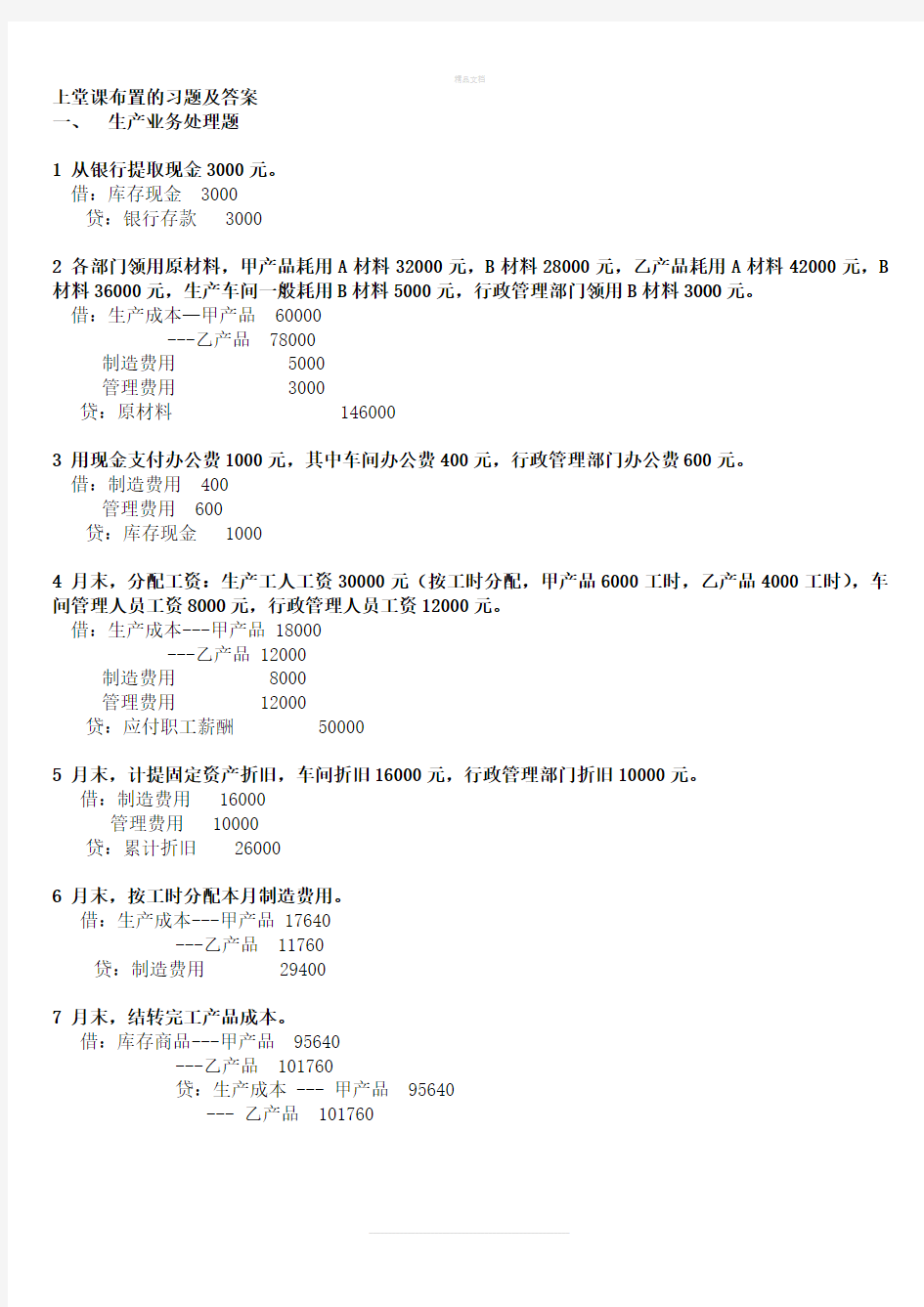

上堂课布置的习题及答案

一、生产业务处理题

1 从银行提取现金3000元。

借:库存现金 3000

贷:银行存款 3000

2 各部门领用原材料,甲产品耗用A材料32000元,B材料28000元,乙产品耗用A材料42000元,B 材料36000元,生产车间一般耗用B材料5000元,行政管理部门领用B材料3000元。

借:生产成本—甲产品 60000

---乙产品 78000

制造费用 5000

管理费用 3000

贷:原材料 146000

3 用现金支付办公费1000元,其中车间办公费400元,行政管理部门办公费600元。

借:制造费用 400

管理费用 600

贷:库存现金 1000

4 月末,分配工资:生产工人工资30000元(按工时分配,甲产品6000工时,乙产品4000工时),车间管理人员工资8000元,行政管理人员工资12000元。

借:生产成本---甲产品 18000

---乙产品 12000

制造费用 8000

管理费用 12000

贷:应付职工薪酬 50000

5 月末,计提固定资产折旧,车间折旧16000元,行政管理部门折旧10000元。

借:制造费用 16000

管理费用 10000

贷:累计折旧 26000

6 月末,按工时分配本月制造费用。

借:生产成本---甲产品 17640

---乙产品 11760

贷:制造费用 29400

7 月末,结转完工产品成本。

借:库存商品---甲产品 95640

---乙产品 101760

贷:生产成本 --- 甲产品 95640

--- 乙产品 101760

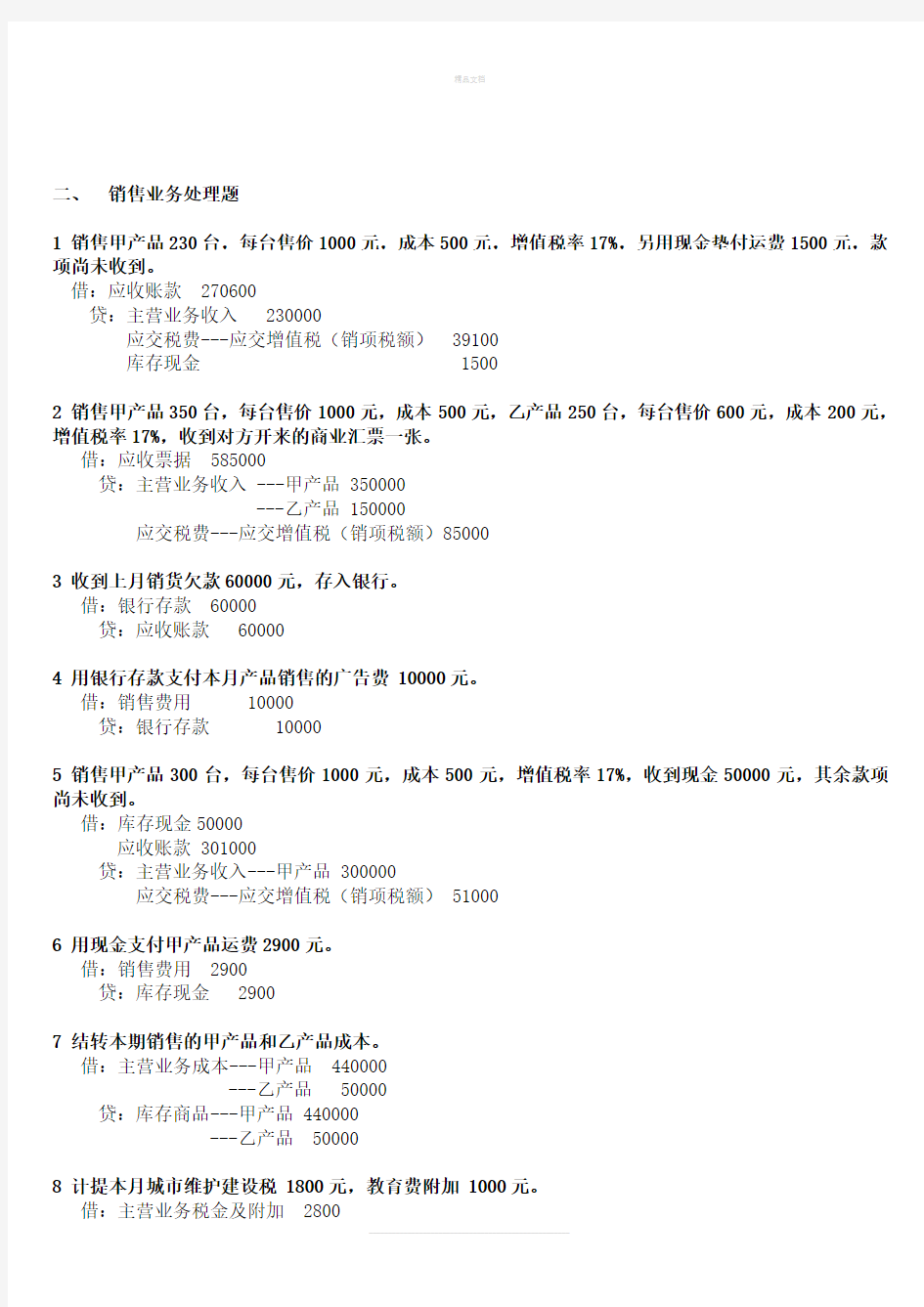

二、销售业务处理题

1 销售甲产品230台,每台售价1000元,成本500元,增值税率17%,另用现金垫付运费1500元,款项尚未收到。

借:应收账款 270600

贷:主营业务收入 230000

应交税费---应交增值税(销项税额) 39100

库存现金 1500

2 销售甲产品350台,每台售价1000元,成本500元,乙产品250台,每台售价600元,成本200元,增值税率17%,收到对方开来的商业汇票一张。

借:应收票据 585000

贷:主营业务收入 ---甲产品 350000

---乙产品 150000

应交税费---应交增值税(销项税额)85000

3 收到上月销货欠款60000元,存入银行。

借:银行存款 60000

贷:应收账款 60000

4 用银行存款支付本月产品销售的广告费 10000元。

借:销售费用10000

贷:银行存款 10000

5 销售甲产品300台,每台售价1000元,成本500元,增值税率17%,收到现金50000元,其余款项尚未收到。

借:库存现金50000

应收账款 301000

贷:主营业务收入---甲产品 300000

应交税费---应交增值税(销项税额) 51000

6 用现金支付甲产品运费2900元。

借:销售费用 2900

贷:库存现金 2900

7 结转本期销售的甲产品和乙产品成本。

借:主营业务成本---甲产品 440000

---乙产品 50000

贷:库存商品---甲产品 440000

---乙产品 50000

8 计提本月城市维护建设税 1800元,教育费附加 1000元。

借:主营业务税金及附加 2800

贷:应交税费---应交城建税 1800

---应交教育费附加 1000

本堂课习题【制造业企业综合经济业务核算】[要求]:根据以下经济业务编制会计分录。

1.从银行取得1年期借款500 000元存入银行,年利率6%,按季度支付利息。(要求做出本月借款、计息的会计处理)

借:银行存款 500000 借:财务费用 2500

贷:短期借款 500000 贷:应付利息2500

2. 接受投资人投入的设备一台,评估作价80 000元,投入的材料价值30 000元。

借:固定资产 80000

原材料 30000

贷:实收资本 110000

3.接受某单位捐赠的设备,其价值20 000元。

借:固定资产 20000

贷:营业外收入 20000

4.银行存款12 000元上交上个月已经计提城市维护建设税税金。

借:应交税费---应交城建税 12000

贷:银行存款 12000

5.从银行取得临时借款50 000元直接偿还前欠的购买材料款。

借:应付账款 50000

贷:短期借款 50000

6.收到某单位所欠本企业货款17 000元存入银行。

借:银行存款 17000

贷:应收账款 17000

7.生产车间职工李明预借差旅费2 000元,以现金支付。

借:其他应收款---李明 2000

贷:库存现金 2000

8.购进一台设备,价款20 000元,运杂费2 000元,增值税3 400,全部用银行存款支付,设备已投入使用。

借:固定资产 22000

应交税费---应交增值税(进项税额) 3400

贷:银行存款 25400

9.购进甲材料一批,价款80 000元,增值税进项税额13 600元,对方垫付运杂费400元(上月已预付料款100 000元),余款以现金形式退回,材料已验收入库,结转材料采购成本。

借:在途物资---甲材料 80400 借:原材料---甲材料 80400应交税费---应交增值税(进项税额)13600 贷:在途物资---甲材料 80400库存现金 6000

贷:预付账款 100000

10.购进甲材料200公斤,单价90元,购进乙材料300公斤,单价40元,增值税进项税额共计5 100元,款项未付。

借:在途物资---甲材料 18000

---乙材料 12000

应交税费---应交增值税(进项税额) 5100

贷:应付账款 35100

11.以银行存款支付上述甲、乙两种材料的运杂费500元(运费按材料重量比例在甲、乙两种材料之间进行分配),材料验收入库,结转材料采购成本。

借:在途物资---甲材料 200 借:原材料---甲材料 18200

---乙材料 300 ---乙材料 12300

贷:银行存款 500 贷:在途物资 30500

12.本月共发出甲材料51 000元,其中生产A产品耗用30 000元,生产B产品耗用18 000元,车间一般耗用2 000元,行政管理部门耗用1 000元。

借:生产成本---A产品 30000

---B产品 18000

制造费用 2000

管理费用 1000

贷:原材料---甲材料 51000

13.结算本月应付职工工资60 500元,其中,生产A产品生产工人工资27 000元,生产B产品生产工人工资18 000元,车间管理人员工资4 000元,行政部门管理人员工资11 500元。

借:生产成本---A产品 27000

---B产品 18000

制造费用 4000

管理费用 11500

贷:应付职工薪酬---工资 60500

14.按工资总额的14%提取职工福利费。

借:生产成本---A产品 27000*14%=3780

---B产品 18000*14%=2520

制造费用 4000*14%=560

管理费用 11500*14%=1610

贷:应付职工薪酬---福利费 60500*14%=8470

15.李明报销差旅费1 500元,余款退回现金。【接第7题】

借:库存现金 500

管理费用 1500

贷:其他应收款---李明 2000

16.计提固定资产折旧5 600元,其中,车间用固定资产折旧3 900元,行政管理部门用固定资产折旧1 700元。

借:制造费用 3900

管理费用 1700

贷:累计折旧 5600

17.将本月发生的制造费用按生产工时比例分配计入A、B产品成本(A产品生产工时6 500小时,B产品生产工时3 500小时)。

借:生产成本---A产品 6799

---B产品 3661

贷:制造费用 10460

18.已知该企业月初在产品成本为3 400元,其中A产品为2 100元,B产品为1 300元;月末在产品的成本为12 950元,全部为A产品的在产品成本,B产品本月全部完工。计算并结转本月完工A 产品和B产品的实际生产成本。

借:库存商品---A产品 2100+30000+27000+3780+6799=69679-12950= 56729

---B产品 1300+18000+18000+2520+3661= 43481

贷:生产成本---A产品 56729

---B产品 43481

19.收取客户未履行合同罚金10 000元,存入银行。

借:银行存款 10000

贷:营业外收入 10000

20.销售A产品一批,价款85 000元,增值税14 450元(上个月已预收货款100 000元),剩余款项尚未退回。

借:预收账款 99450

贷:主营业务收入 85000

应交税费---应交增值税(销项税额) 14450

21.用现金退回上述20题多预收的款项。

借:预收账款 550

贷:库存现金 550

22.以银行存款2 270元支付销售A产品的广告费。

借:销售费用 2270

贷:银行存款 2270

23.按20题所述销售收入的5%计算销售A产品应交纳的消费税。

借:主营业务税金及附加 4250

贷:应交税费---应交消费税 4250

24.结转本月已销售A产品成本41 450元。

借:主营业务成本 41450

贷:库存商品---A产品 41450

25.结转各项收入、费用账户。

借:本年利润 67780

贷:主营业务成本 41450

主营业务税金及附加 4250

管理费用 17310

财务费用 2500

销售费用 2270

借:主营业务收入85000

营业外收入 20000

贷:本年利润105000

26.计算利润总额,按30%的税率计算所得税并予以结转。

本年利润=105000 — 67780 = 37220

本年应交所得税 = 37220 * 30% = 11166

借:所得税费用 11166 借:本年利润 11166

贷:应交税费---应交所得税 11166 贷:所得税费用 11166 27.结转本期净利润,并按净利润的10%分别提取法定盈余公积金。

本年净利润 = 37220 – 11166 = 26054

借:本年利润 26054

贷:利润分配---未分配利润 26054

借:利润分配---提取盈余公积 2605.4 借:利润分配---未分配利润 2605.4

贷:盈余公积 2605.4 贷:利润分配---提取盈余公积 2605.4

28.将剩余利润的40%分配给投资者,并用银行存款支付现金股利。【假定该企业为股份制企业,分配利润形式为分配现金股利】

剩余利润 = 26054 – 2605.4 = 23448.6 *40% = 9379.44

借;利润分配--- 应付现金股利 9379.44

贷:应付股利 9379.44

借:利润分配--- 未分配利润 9379.44 借:应付股利 9379.44

贷:利润分配---应付现金股利 9379.44 贷:银行存款 9379.44