Chapter 18 標準成本制度Standard Cost System(I)

Chapter 19 標準成本制度Standard Cost System(II) Chapter 8 Flexible Budgets, Variance & Management Control

(Horngren 12/e)pp. 260-271

●成本控制與成本抑減Cost Control & Cost Reduction

●成本會計發展的歷史

1.主要成本Primary Cost

2.主要成本+製造費用Primary Cost +Overhead

3.主要成本+已分配製造費用Primary +Applied Overhead

4.主要成本+作業基礎成本制度

5.標準成本Standard Cost

6.變動成本法Variable Cost(直接成本法Direct Cost)

●標準成本的觀念(Concepts of Standard Costs)

1.理想的標準Ideal Standard

2.過去好成績的標準Past Performance Standard

3.努力可得的標準Attainable Good Performance Standard

●差異分析Variance Analysis

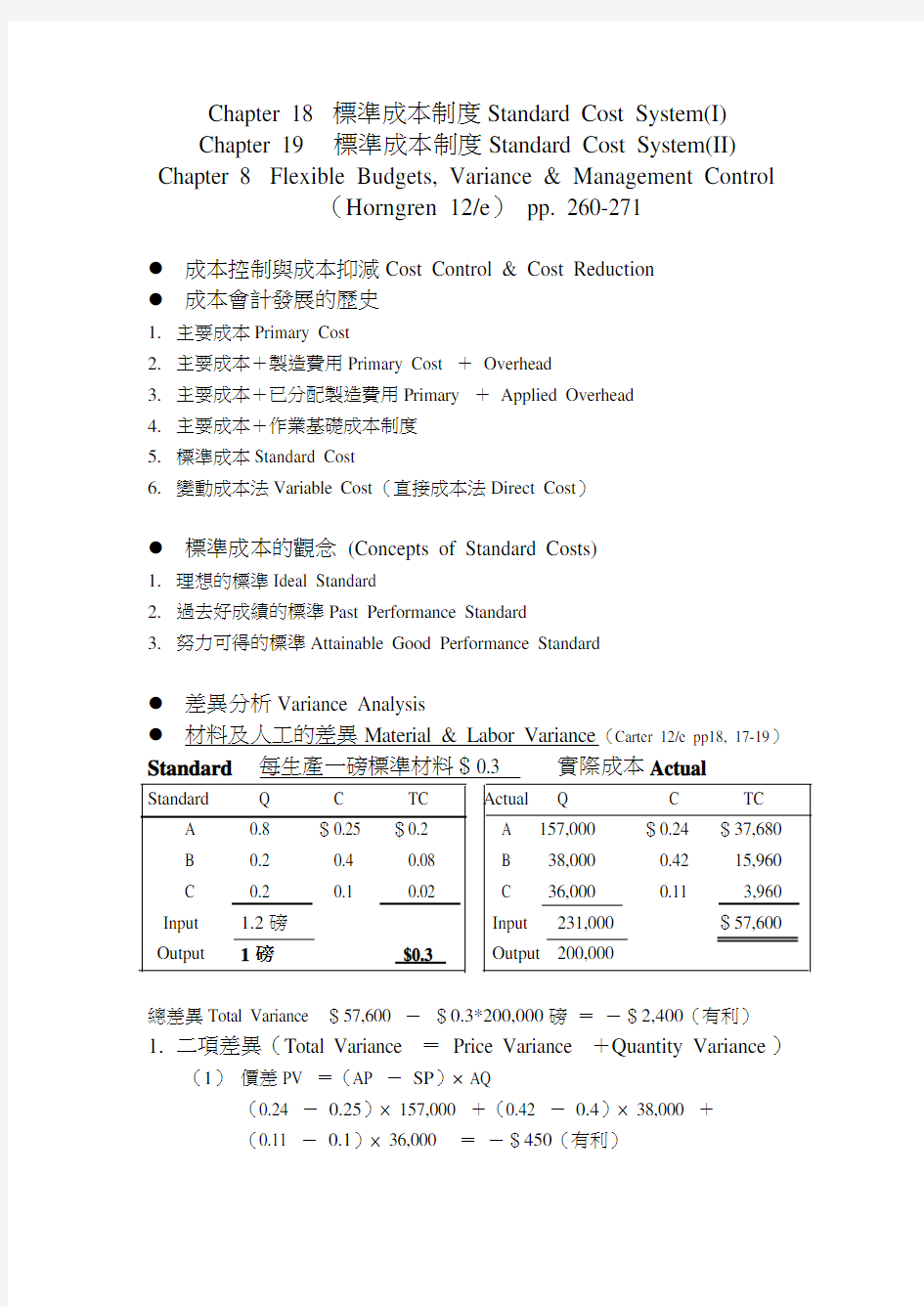

●材料及人工的差異Material & Labor Variance(Carter 12/e pp18, 17-19)Standard每生產一磅標準材料$0.3 實際成本Actual

總差異Total Variance $57,600 -$0.3*200,000磅=-$2,400(有利)1.二項差異(Total Variance =Price Variance +Quantity Variance)

(1)價差PV =(AP -SP)× AQ

(0.24 -0.25)×157,000 +(0.42 -0.4)×38,000 +

(0.11 -0.1)×36,000 =-$450(有利)

(2)量差QV =(AQ-SQ)× SP

(157,000-0.8*200,000)* $0.25 + (38,000-0.2 * 200,000)* 0.4

+ (36,000 -0.2 * 200,000) * 0.1

=-$1,950

TV =-$450 -$1,950 =-$2,400

2.三項差異(Price Variance, Mixed Variance, Quantity Variance)(1)價差與二項差異相同-$450(有利)

(2)量差QV =(AQ-SQ)×SP以Total觀念計算

(231,000-200,000*1,200/1,000)*$300/1,200 =-9,000*$0.25

=-$2,250

(3)配合差(Mixed Variance)

(157,000-231,000*8/12)*$0.25

+(38,000 -231,000*2/12)*$0.4

+(36,000 -231,000*2/12)*$0.1 =$300(不利)

TV =PV +QV +MV

=-$450 -$2,250 +$300 =-$2,400(有利)

3.三項差異(PV,MV,YV)

(1)價差-$450

(2)配合差+$300

(3)產出差(Yield Variance)

A. 從Output的角度計算

投入231,000磅應可產出192,500, 實際上產出200,000

YV=(200,000-192,500)*$300/1,000 =-$2,250

B. 從Input的角度計算

200,000磅的output應投入240,000磅(standard)

YV=(231,000-240,000)*$300/1,200 =-$2,250

材料價格差異Material price variance (Ch. 18. pp. 8-9)

1.購料時就計入材料價格差異Recorded at time of purchase

2.領料時才計算材料價格差異Recorded at time of issue

差異分析(Variance Analysis) (P18-6Assembly)

標準材料$7.5 × 2 = $15

標準人工$12 × 1/3小時= $4

標準製造費用$5

在製品

期初(P 100%,M 50%,C 1/3) 864台轉出4,200台Input: Material X1

Conversion X2

期末在製品(P,M 100%,C 2/3) 900台

材料約當產量P18-7

864台× 50% + Input X1 - 900台× 100% = 4,200台

材料Input X1 = 4,200台+ 900台– 432台= 4,668台

加工約當產量

864台× 1/3 + Input X2 = 4,200台+ 900台× 2/3

加工Input X2 = 4,200台+ 600台– 288台= 4,512台

●差異分析

?材料

買1,000 pcs,領料9,500 pcs,每單位PCS$7.44,完成4,668台。

A.材料總差異$7.44 × 9,500台- $7.5 × 4,668台× 2 =$660

(不利差異)

B.材料價差PV = (AP – SP) × AQ

= (7.44 – 7.5) × 9,500台

= -$570 (有利差異)

C. 材料量差QV = (AQ – SQ) × SP

= (9,500 – 2 × 4,668) ×$7.5 =$1,230 (不利差異) ? A = B + C $660 = -$570 + $1,230

D.材料購買價格差異(Material Purchased Variance)?

($7.44 -$7.5) ×10,000 = -600

-$600 vs. -$570

?人工P18-10,P18-11

標準人工成本$12 × 1/3 × 4,512台=$18,048

A.人工總差異$20,400 - $18,048 = $2,352 (不利差異)

B.人工工資差PV = (AP – SP) × AQ

PV = ($12.5 - $12) × 1,632 = $816 (不利差異) C.人工效率差QV = (AQ – SQ) × SP

QV = (1,632 – 4,512台× 1/3小時) ×$12 =$1,536 ? A = B + C $2,352 = $816 + $1,536

?製造費用P18-13

Overhead(Standard) Actual

4,800 台4,512台

1,600 小時台小時1,632小時

VC$4,800 $1 $3 VC$5,072

FC 19,200 4 12 FC 19,350

$24,000 $5 $15 $24,422

?三項差異

710 = 326 + 384

$326 $384 $1,152

☆△

AC Input Output Standard Cost

4,512台1,632小時4,512台4,512台VC$5,072 VC$4,896 VC$4,512 VC$4,512 FC 19,350 FC 19,200 FC 19,200 FC 18,048 $24,422 $24,096 $23,712 $22,560

A.總差異Total Variable $24,422 - $5 × 4,512台= $1,862

B.數量差異Production Variable $23,712 - $22,560 = $1,152

C.預算差異Budget Variable $24,422 - $23,712 = $710

D.效率差異Efficiency Variable $24,096 - $23,712 = $384

E.花費差異Spending Variable $24,422 - 24,096 = $326

Total Variance $34,450 -$14.8*2,000台=$4,850(不利)

1.二項差異(TV =PV+QV)

(1)數量差異Production volume variance

(2)彈性預算差異Flexible budget variance

VC $14,250 flexible budget VC $13,600 FC 20,200 based on output FC 16,000 ATC$34,4502000台STC $29,600

VC $13,600

FC 20,000

TC $33,600

(1)Production volume variance =$33,600 -$29,600

=$4,000

(2)Flexible budget variance =$34,450 -$33,600

=$850

TV=(1)+(2)=$4,000 +$850 =$4,850

2. 三項差異

(1)Production volume variance

(2)Flexible budget variance分為:

(A)效率差異Efficiency variance

(B)花費差異Spending variance

Based on input Based on output

790小時2,000台

VC $14,250 VC$13,430 VC $13,600

FC 20,200 FC 20,000 FC 16,000

ATC$34,450 $33,430 $33,600 STC $29,600 (1)Production volume variance $4,000

(A)Efficiency variance =$33,430 -$33,600

=-$170(有利)

(B)Spending variance =$34,450 -$33,430

=$1,020(不利)

TV =$4,000 -$170 +$1,020 =$4,850

3. 四項差異

(1)Production volume variance $4,000

(2)(A)Efficiency variance -$170

(C)Spending variance分為固定Spending variance及

變動Spending variance

C1 =$14,250-$13,430 =$820(變動Spending 差異)

C2 =$20,200-$20,000 =$200(固定Spending 差異)

●標準成本會計的帳務處理

?標準成本每台$24 (P18-6)

標準材料@$7.5 × 2pcs=$15

標準人工@$12 × 1/3小時=$4

標準製費4,800台(1,600直接人工小時)

VC $ 4,800 $1

FC $19,200

TC $24,000

?約當產量:材料4,668台,加工成本4,512台

?實際購料購價@$7.44,購量10,000 pcs,領料9,500 pcs

?實際人工成本@$12.5 × 1,632小時=$20,400

?實際製造費用$24,442

1.材料分錄(P19-3) (*$15 × 4,668台=$70,020)

在製品$70,020*

材料量差1,230

材料$70,680

材料價差570

2.人工分錄(P19-5) (*$4 × 4,512台=$18,048)

在製品$18,048*

人工工資差816

人工效率差1,536

Payroll$20,400

3.製造費用分錄(P19-5, P19-6)(*標準製費每台$5 ×4,512台=

$22,560)

在製品$22,560*

V olume差1,152

Controble差710

製造費用(實際)$24,442

4.完成4,200台並轉製成品帳戶(P18-7)(*$24 ×4,200台=$100,800)

製成品$100,800*

在製品$100,800

5.銷售4,000台(*$24 × 4,000台=$96,000)

銷貨成本$96,000*

製成品$96,000

?在製品製成品

材料$15×4,668台$70,020$100,800$100,800$96,000人工$ 4×4,512台18,048 ($24×4,200台)

製費$ 5×4,512台22,560

銷貨成本期末在製品:

材料468台$96,000

人工312台($24×4,000台)製費312台

●標準成本與實際成本的差異分析

1.差異金額超過多少、差異比率超過多少以上時,才做差異分

析,並調查差異的原因,同時追究責任。此稱為Management

by Exception。

2.有利差異實際上可能對公司產生不利的影響。

3.流程改善或重大改革(Change)可能會降低成本,減少不利的差

異,但有時也會產生負面的影響。

●差異的處理Variance disposition

1.轉Cost of Goods Sold

2.轉Income Summary

3.轉Inventory & Cost of Goods Sold

●標準成本的差異處理(Variance Disposition) (P19-8)

材料購買$20,000,領料$16,000

差異如下:

?材料購買價差$1,200

?人工效率差$1,800

?製造費用預算差($600)有利差異

?製造費用量差$1,300

假設期末材料、在製品、製成品及銷貨成本如下:

材料$4,000

材料$6,000

在製品$15,000人工$2,000

製造費用$7,200

材料$2,000

製成品$5,800人工$2,000

製造費用$1,800

材料$8,000

銷貨成本$23,000人工$6,000

製造費用$9,000

1.材料購買價差$1,200的處理(P9-11)

材料$240*

在製品360**

製成品120★

銷貨成本480★★

材料購買價差$1,200

*$1,200 ×

$4,000

$4,000 + 6,000 + 2,000 + 8,000 =

$4,000

$20,000

=$240

**$1,200 ×= $6,000

$20,000

=$360

★$1,200×= $2,000

$20,000

=$120

★★$1,200×= $8,000

$20,000

=$480

2.人工效率差$1,800的會計處理(P19-11)

在製品$360 *

製成品360**

銷貨成本1,080★

人工效率差$1,800

*$1,800 ×

$2,000

$2,000 + 2,000 + 6,000 =

$2,00

$10,000 =$360

**$1,800 ×$2,000

$10,000

= $360

★$1,800 ×$6,000

$10,000

= $1,080

3.製造費用預算差($600)有利的會計處理(P19-11)

製造費用預算差$600

在製品$240 *

製成品60 **

銷貨成本300 ★

*$600 ×

$7,200

$7,200 + 1,800 + 9,000

=

$7,200

$18,000

=$240

**$600 ×= $1,800

$18,000

=$60

★$600 ×= $9,000

$18,000

=$300

4.製造費用量差$1,300的會計處理(P19-11)

製成品130**

銷貨成本650 ★

製造費用量差$1,300

*$1,300 ×

$7,200

$7200 + 1,800 + 9,000

=

$7,200

$18,000

=$520

**$1,300 ×= $1,800

$18,000

=$130

★$1,300 ×= $9,000

$18,000

=$650

集团公司成本费用管理制度 1 总则 1.1 对公司各部门、分厂(分公司),都必须实行科学的全面成本管理,用成本指标进行价值形式的量化,特制订本制度。 1.2 成本管理的基本任务是:通过预测、计划、控制、核算和考核,反映企业生产经营成果,不断挖掘降低成本的潜力,降低产品成本,提高企业经济效益。 1.3 成本管理实行统一领导和归口分级管理的原则。公司由财务部门归口管理,各职能部门按规定的经济权限和业务职能负责相关的成本管理。各分厂(分公司)须确保成本计划的完成。 1.4 各成本责任部门、分厂(分公司)应根据归口管理职责和主要内容,分别进行设计成本、材料成本、消耗费用、废品损失成本,对外协作成本、工时定额成本及制造费用控制,对成本负责,对经济效益负责。 2 成本费用开支项目 2.1 公司在生产经营中发生的直接材料、直接工资、其他直接支出和制造费用计入产品制造成本。 2.2 制造成本分为:原材料、燃料和动力、工资、职工福利费、废品损失、专用费用、外加工费、计划价格差异、制造费用等具体项目。制造费用的具体开支范围包括:各生产分厂为组织和管理生产所发生的分厂管理人员工资和福利费、折旧费、办公费、水电费、机物料消耗、低值易耗品摊销、劳动保护费、在产品盘亏和毁损等支出。 2.3 公司在生产经营中发生的管理费用、财务费用、销售费用直接计入当期损益。 3 成本控制 3.1 公司对成本管理实行统一领导、集中管理,日常工作由财务部门负责。 3.2 生产分厂成本管理的主要内容: 3.2.1贯彻公司成本管理制度及规定。 3.2.2编制分厂成本计划、分解落实分厂经济指标。 3.2.3控制分厂物资消耗和费用支出。 3.2.4组织指导班组成本管理。 3.2.5检查分析分厂成本计划执行情况,针对存在问题采取有效措施,确保成本计划的完成。

餐饮成本控制制度 第一条饮食成本的控制方法采取建立标准成本预算管理制。 第二条标准成本是根据餐饮产品销售定量要求制定的单位产品成本消耗量,重点是控制食品和饮料成本。 第三条餐饮成本预算由财务部成本控制会计员负责。 第四条食品和饮料配方规定 1.饮食成本控制会计配合厨师长和饮料部经理制订食品和饮料配方,确定每种食品和饮料所需的原料及其用量,形成单位产品标准成本和成本率,并计算出销售价格。 2.菜单上的每项饮食产品都根据产品规格、所需原材料,由饮食成本控制会计和厨师通过加工测试,定出主料、配料、调料的用量标准和成本,再依据毛利率定出价格。 3.饮料根据鸡尾酒的配制方法,定出每种酒水在单位饮品中的用量标准,计算价格。 4.菜单与饮料单的调整时,必须编出新的配方,按以上程序进行标准成本预算,控制实际成本消耗。 第五条饮食成本信息反馈规定 1.此规定是为了掌握标准成本预算执行结果,控制实际成本消耗。 2.财务部每日对各餐厅的食品、饮料销售量及其成本用量进行统计,掌握成本用量的增减变化和各餐厅的成本率,必要时对销售价格进行调整。 3.根据销售量及成本,调整供应量。 第六条成本形成管理规定 1.为控制成本形成,确保标准成本预算的实施,要对采购、收货、领用、内部调拨和盘点等成本形成过程进行管理。 2.库房收货必须填入库单,厨房领料必须根据生产需要填写领料单。 3.财务部根据饮食采购计划控制进货成本。 4.财务部每月末进行库房存货盘点;夜间停止营业后,对厨房原料进行盘

点,以确保帐物相符,使成本核算准确、真实。 5.组织采购员到厨房学习,了解食品原料的出成率,确保原料采购质量,有效地控制成本形成过程。 第七条餐饮成本核算、收入报告规定 1.标准成本预算是针对单位产品而定的,要掌握整个成本控制实施情况如何,要对食品饮料的收入,成本消耗进行统计,编制出收入和成本报告,以此考核标准成本预算的实施情况,并提出改进措施,控制实际成本消耗。 2.每日审查食品和饮料收入 2.1餐饮收入管理由餐厅收款员根据实际销售制作收入报表;核数员编 制“每日饮食部营业统计表”,报告每日各餐厅的营业收入;电脑打 印每日报表和本月累计报告。 2.2财务部每天对食品和饮料收入进行审核,包括各餐厅、酒吧的客单, 收款项目和收款数额;审查收款机的过机数;审核高级管理人员用 餐标准,以保证收入准确,成本核算准确。 2.3财务部成本会计要抽查菜单正本和副本内容,价格和收款数量,以 防止厨房的饮食数量和项目同收款员的帐单内容发生差错。 2.4发现差错和不符,要查明原因,追查责任,并及时编制会计凭证。 3.每日审查原料成本消耗 3.1每日定时检查采购收货单、库房领料单、内部转货单等与原料成本 消耗有关的全部单据;报告当时销售成本,并根据食品、饮料营业 收入审查结果,计算出当时食品和饮料成本率、累计成本率;和预 算成本率进行比较,其差异控制在+1%的范围内。 3.2对外地采购和国外进口食品原料和饮料,每日由收货部将收货报告 及有关单据转到饮食成本控制,审核单据并计算出运输费、关税、 检疫费等,计入成本;月末尚未付款结算的原料,经检验收货后, 估价计入当月成本。 3.3.在以上两者完成后,编制“每日饮食部营业成本统计表”将饮食与 饮料分开。 4.编制“餐饮月末营业报告” 4.1饮食部根据每日营业收入统计表和每月成本统计表,到月末统计汇 总,对餐饮营业情况进行总结评价,编制餐饮月末营业报告。

宝山钢铁股份有限公司不锈钢事业部管理文件文件编号:SYZ08020 第1版签发:何宇城 标准成本制度 1 总则 1.1 为进一步完善和健全宝山钢铁股份有限公司不锈钢事业部(以下简称“不锈钢事业部”)成本管理工作,充分发挥标准成本制度的控制、评价和决策支持作用,支持不锈钢事业部运营活动的有效开展,持续提升不锈钢事业部成本竞争力,特制定本制度。 1.2 标准成本制度是不锈钢事业部成本管理的基础制度。不锈钢事业部成本管理以标准成本制度为基础,以管理创新、科技进步为动力,通过成本对标,不断挖掘成本潜力,促进成本的持续改进,同时结合作业成本管理、专项成本管理、目标成本管理等不断发展和完善标准成本制度。 1.3 本制度规范标准成本管理的基本内容和程序,明确各有关部门的职责及标准成本管理活动与其它相关业务的基本关系,为标准成本管理提供基本依据。 2 基本定义 2.1 标准成本制度:标准成本是在一定的环境和条件下,根据科学的方法预先制定的,为衡量实际成本高低的一种成本尺度。标准成本制度是通过对成本中心各项成本指标及其成本动因的细化分析,找寻规律并设定相应的成本标准及成本动因,运用标准与实际对比揭示差异并分析的方法,实施对成本事前、事中和事后的全过程控制,通过成本中心成本绩效衡量,着力于成本改善,并运用成本标准服务于经营决策的成本管理体系。 2.2 成本标准:是为满足不锈钢事业部成本核算、控制、评价等设定的各种消耗、费用和价格基准,成本标准分为数量标准、费用标准和价格标准。 页脚内容1

2.3 标准成本制度的基本内容:包括成本标准制(修)订、实际成本核算、绩效衡量与差异分析。标准成本制度的内容构成PDCA管理循环。 3 标准成本管理原则 3.1 例外性原则:即在成本分析、成本评价和标准制订过程中重点关注成本差异率和成本差异额较大的成本中心和成本项目。出现例外事项应及时查找原因和分析,并提出改进措施。 3.2 先进性原则:即在成本标准制订时体现技术进步和主观努力,对标世界一流,在横向对比和纵向对比上具有先进性。成本标准不具有先进性的必须在制订时进行说明和分析。 3.3 精度原则:即成本标准和成本绩效必须具有一定的客观精确度,以避免出现较大连续偏差。如出现以上情况必须进行说明和分析,并视具体情况重新修订标准。 3.4 价值最大化原则:即在标准成本管理中单个指标最优服从综合指标最优,数量指标最优服从价值指标最优,单个作业最优服从价值链最优。 4 职责分工 4.1 经营财务部是不锈钢事业部标准成本管理的职能部门,负责标准成本管理的策划、组织、协调及推进工作;负责价格标准的审核、评价工作;负责不锈钢事业部标准成本及实际成本的核算、成本绩效衡量和分析工作;负责不锈钢事业部成本标准制(修)订、审核的组织工作;指导各部门推进、完善标准成本管理,对各部门标准成本管理工作进行考评。 4.2 制造管理部负责原料标准与生产作业标准的审核、评价工作;负责各工序原料标准、生产作业标准及其他与生产技术密切相关的成本标准的管理推进和评价工作;负责不锈钢事业部生产作业绩效评价及分析工作。 4.3 能环部负责不锈钢事业部能耗类成本标准的审核、评价工作;负责各工序能耗类成本标准的管理推进和评价工作;负责不锈钢事业部能源成本绩效衡量及差异分析工作。 页脚内容2

**公司成本费用管理制度 第一章总则 第一条为了加强集团公司成本费用管理,降低成本费用消耗,提高经济效益和市场竞争力,根据国家有关会计法律、法规和相关制度规定,结合集团公司的特点,制定本办法。 第二条成本费用管理的任务。 (一)正确执行成本费用开支范围,准确及时地计算产品成本和期间费用。 (二)寻求降低成本费用的途径和方法,促使集团公司人、财、物的合理使用。 (三)综合反映集团公司生产经营成果,为经营决策提供真实可靠的信息。 (四)提高集团公司成本费用管理水平,完善成本费用管理体制。 第三条成本费用管理的原则。 (一)成本费用最低化原则。集团公司相关部门及时分析、寻求降低成本费用的各种因素,制定科学合理的成本费用目标,通过各种成本费用管理手段,进行有效的控制和监督,力争以最小的人力、物力、财力投入获得最大的产出,达到成本费用最低化目标。 (二)全面成本费用管理原则。为了达到成本费用最低化的目的,集团公司实行生产经营全过程的全面成本费用管理体制。 (三)成本费用责任制原则。为了实行全面成本费用管理,集团公司推行分级、归口的成本费用责任制。 (四)成本费用科学化管理原则。在成本费用管理中广泛应用系统科学、可行性研究、决策分析、目标管理、价值工程、数学方法等技术,实现成本费用管理科学化、标准化、规范化。 第四条成本费用管理的要求: (一)严格遵守法律、法规,维护财经纪律。在成本费用管理中,集团

公司所属单位的各级会计机构和会计人员必须严格遵守国家有关会计法规、会计制度和集团公司财务会计制度的有关规定,依法办理成本费用的会计处理工作。 (二)加强会计监督。各级会计机构和会计人员要对成本费用的合法性、合理性和有效性进行监督,对违反国家和集团公司会计制度和财务制度的支出一律不予办理。 (三)保证成本费用核算质量,正确、及时核算成本费用,建立健全成本费用管理的基础工作。一切成本费用的核算资料,如:凭证、账簿、报表等,必须真实、准确、完整,并符合财务制度和会计制度的规定。 (四)严格遵守成本开支范围和费用开支标准,不准乱挤、乱摊、乱计成本。 (五)开展成本费用分析,挖掘降低成本费用的潜力,编制先进可行的成本费用计划。 (六)进行成本费用的预测,建立目标责任体系。 (七)组织成本费用指标分解,实行归口管理,落实经济责任制。 第二章职能机构及职责 第五条成本费用管理体制。 集团公司根据生产经营管理的特点,在成本费用管理上实行集团公司、直属子(分)公司、车间三级管理体制。 (一)集团公司财务部负责成本费用的核算和管理。 (二)集团公司直属子(分)公司是集团公司内部核算单位,是集团公司成本费用核算和管理的中心。 (四)子(分)公司所属车间、班组是集团公司的基层组织,实行内部直接成本核算。 第六条成本费用管理责任制。 根据集团公司经济体制和成本费用的构成特点,为保证集团公司目标总成本的实现,必须强化成本费用管理,建立成本费用管理责任制,实行分级归口分责任部门的成本费用管理。 第七条实行各级领导成本管理责任制。

公司标准成本核算管理制度 总则 第一条、本公司成本会计事务处理准则及程序,除普通会计事务处理准则、程序、法令及公司章程另有规定外,悉依本准则及程序处理。 第二条、本公司的成本会计事务由会计部成本核算课处理。 第三条、本公司的成本会计核算采用标准成本法核算,在标准成本下,库存价值按物品的标准成本反映。 1、采购订单接收入库时,按采购件的标准成本增加库存价值; 2、采购订单价格与标准成本的差异,将进入专门的采购价格差异帐户; 3、在进行发票匹配时,发票价格与采购订单价格差异将进入专门的发票价格差异帐户; 4、在进行生产任务发料时,按所发物料的标准成本结转库存成本到在制品成本; 5、在生产过程中,工人工资和各项制造费用,以资源、资源管理费、物料管理费的形式,按事先确定的费率分 摊进入在制品成本; 6、完工入库时,按制造件的标准成本结转在制品成本到库存成本。 7、未结转(或是超量结转)的在制品成本,在生产任务单关闭时确认为“制造差异”。这部分差异实质上反映 的是生产成本的量差; 8、当发生销售业务时,将按成品的标准成本结转库存成本到销售成本。 第四条、对于采购件,其标准成本通过手工进行定义;对于制造件,其标准成本是根据物料清单和工艺路线通过成本卷积方式,由系统自动计算获得。 第一部分标准成本要素 公司将标准成本划分为五大成本要素:物料、资源、外协资源、制造费用、物料管理费;对于采购件而言,一般只包含两项成本要素:物料、物料管理费。对于自制件而言,前三项被视为直接生产成本,主要是根据其物料清单、工艺路线确定,包含了物料、生产设备折旧、生产线工人工资、外协加工费等;后两项被视为间接生产成本,按一定方式,以一定比例分摊进入成本。 下面将详细描述各成本要素的具体构成。 一、物料 采购件成本包含了两个部分:物品采购价(不含增值税) 物料成本子要素: 按材料性质不同,区分电子料、结构料、包装料、其他。 二、物料管理费

标准成本管理 标准成本作为一种成本控制方法。体现科学管理的基本思想。主要解 决管理体制、管理方法和手段等方面的问题。在日常管理中。使用标 准成本控制和调节实际的经济活动是一种有效的手段。从管理的角度 来看,增强成本控制要比单纯实行成本计算更为重要。标准成本系统 至今仍是实现成本控制的有效方法。而且它的形成与发展也标志着从 原始意义上的成本计算向成本管理方向更迈进了一步。 一、标准成本的定义 标准成本是指根据已经达到的生产技术水平,在正常经营条件下理应 发生的成本。因而是一种预定的目标成本。以标准成本为基础。把实 际发生的成本与标准成本实行对比,揭示出成本差异。使差异成为向 人们发出的一种“信号”。以此为线索实行分析研究。企业能够进一 步分析差异形成的原因和责任。并据以采取相对应的措施。发扬成绩。克服缺点。实现对成本的有效控制。 二、标准成本的制定 其基本内容是:依据材料、人工、费用消耗标准和价格标准,制订各 生产阶段的标准成本,并用于成本管理的全过程。在企业内部,它是 各车间实现“等价补偿”的价格尺度;在企业外部,它是制订产品销 售价格的最低界线。 标准成本是由会计部门会同采购部门、劳动工资部门、行政管理部门、技术部门及具体生产经营部门等相关责任部门,在对企业生产经营的 具体条件实行认真分析研究的基础上共同制定的。在制定过程中。应 吸收负责执行标准的职工参与各项标准的制定。在制订标准成本时。 一些成本项铟需要确定其数量标准和价格标准,两者相乘后得出成本 标准。即:成本标准=用量标准X价格标准,用量标准包括单位产品直 接材料消耗量,单位产品直接人工工时等标准用量。在制订时,主要 由生产技术部门主持制订。并吸收执行标准的部门和职工参加。价格

标准成本法 一、标准成本制度的特点 标准成本制度是以预先运用技术测定等科学方法制定的标准成本为基础,将实际发生的成本与标准成本进行比较,核算和分析成本差异的一种成本计算方法,也是加强成本控制、评价经济业绩的一种成本控制制度。 标准成本制度的核心是按标准成本记录和反映产品成本的形成过程和结果,并借以实现对成本的控制。标准成本制度具有以下特点: 1.标准成本制度只计算各种产品的标准成本,不计算各种产品的实际成本 2.实际成本与标准成本发生的各种差异,分别设置各种差异账户进行归集,以便对成本进行日常控制和考核。常见的差异账户有:“材料数量差异”、“材料价格差异”、“人工效能差异”、“工资率差异”、“变动制造费用效能差异”、“变动制造费用耗用差异”、“固定制造费用产量差异”和“固定制造费用计划差异”等。 3.可以与变动成本法相结合,达到成本管理和控制的目的。 二、标准成本的种类 标准成本的种类主要包括理想标准成本、正常标准成本和现实标准成本。 1、理想标准成本是在现有技术、设备和经营管理达到最优状态下的目标成本水平。 2、正常标准成本是以正常的技术、设备和经营管理水平为基础制定的目标成本。 3、现实标准成本它是在正常标准成本基础上考虑到目前的实际情况,而制定的目标成本。 三、标准成本的制定 通常有直接材料标准成本、直接人工标准成本和制造费用标准出成本。 直接材料标准成本= 直接材料数量标准X 直接材料价格标准 直接人工标准成本=工时标准X工资率标准工资率标准=标准工资总额/标准总工时 变动制造费用标准成本=工时标准X 变动制造费用标准分配率 固定制造费用标准成本=工时标准X 固定制造费用标准分配率 固定制造费用标准分配率=固定制造费用预算总额/标准总工时 四、标准成本差异的内容 标准成本差异发生的原因很多,归纳起来,不外乎是数量差异和价格差异,按成本项目进一步划分可分为八大差异或九大差异。它们是:直接材料数量差异、直接材料价格差异、直接人工效率差异、直接人工工

某企业成本管理制度 企业成本管理制度 第一章总则 第一条为了规范集团公司所属企业的成本和费用管理及核算工作,根据财政部颁布的《企业财务通则》和《企业会计准则》、《工业企业财务制度》,结合深化改革和建立现代企业制度的需要,制定本制度。 第二条本制度适用于集团公司所属全资子公司(企事业)和集团公司控股的工业企业(含股份制企业),以及分公司和分公司性质的分支机构。 第三条企业的成本和费用管理工作是企业生产经营管理的核心内容,必须贯穿于生产经营活动的全过程。其基本任务是:通过预测、计划、控制、核算、分析和考核,反映企业生产经营成果,挖掘降低成本潜力,努力降低产品成本。成本和费用管理的基本工作要点是: (一)遵守财经纪律,贯彻执行国家有关政策、法规; (二)加强和完善成本和费用管理的基础工作; (三)正确掌握成本和费用开支范围和标准,合理划分产品成本界限; (四)进行成本预测,参予生产经营决策,实行主要产品的目标成本管理; (五)编制先进可行的成本计划和增产节约计划,组织制订降低成本的措施; (六)分解成本和费用指标,控制生产耗费,落实成本管理责任,实行分级归口管理; (七)准确、及时核算产品成本,控制和监督成本计划和费用预算执行情况,进行成本和费用分析; (八)运用现代化管理方法,不断提高企业成本管理水平。 第四条企业要结合经营责任,贯彻成本管理责任制。企业负责人要组织总会计师、总经济师、总工程师等各级领导,依靠全体工程技术人员、生产经营管理人

员和财务会计人员,组成成本管理体系。同时也要注意学习借鉴国内外成本管理的先进经验,进行对比分析,找出差距,促进企业的经营管理水平在市场竞争中不断提高。 第五条各级成本管理的责任承担者,都必须作到责任内容清楚,职权范围明确,考核奖惩分明,贯彻责、权、利三结合。成本管理责任承担者对所承担的经济责任,要具备下列三项条件: (一)能了解所分管成本费用指标的要求和资料来源; (二)能了解所分管成本费用指标的实际执行情况和计算依据; (三)能调节、控制所分管成本费用指标的耗费数。 第二章成本和费用管理基础工作 第六条企业应在企业负责人和总会计师、总经济师、总工程师的领导下组织 各职能部门,认真作好成本和费用管理的基础工作。其主要内容是:定额管理、原始记录、计量验收、内部价格体系、内部经济核算制。 installation to be familiar with the drawings, and to be familiar with to order materials, know exactly what each part of the mullions used to avoid misattribution. Checks include the following the color is correct, oxide films if requested;section conforms to design including the height, angle, thickness, etclength requirementis easier to control, and therefore work both from a technical as well as management are particularly valued. 2. technology process: checks for vertical models, specifications, check the box in place, ferrule fixed Liang Xiaduan, and top bolted beam three dimensional adjustment. 3. basic operation: (1) check the vertical type and specification: before

第13章成本费用精细化管理 13.5 成本费用管理制度 13.5.1 成本管控办法 下面是某企业制定的成本管控法,供读者参考。 成本管控办法 第1章总则 第1条目的。 通过对成本进行预测、控制、分析和考核,控制成本开支围和标准,降低成本潜力,提高公司经济效益。 第2条权责机构。 1.生产管理部:负责制定备品备件定额,运行材料消耗定额,检修材料消耗定额;努力提高设备健康水平,挖掘设备潜力,提出年度、季度的运行、检修、设备大中小修费用计划。 2.安全保卫部:负责安全保卫及消防设施和器材管理,提出年度、季度消防、警卫、民兵训练等费用计划。 3.人力资源部:负责制定劳动定额,控制工资总额和劳动保护用品的发放围及标准;根据属地原则,制定社会保障措施,控制社会保障支出,提出年度、季度工资及劳保费用计划。 4.物资供应部:负责制定工器具消耗定额,做好节约代用、修旧利废工作。 5.行政部:负责低值易耗品、电信的管理工作.提出年度、季度低值易耗品购置计划及电信费用计划。 6.财务部:是成本管理的综合部门,汇总编制成本计划;掌握成本开支围和标准,控制成本;

参与制定有关成本的各项定额;如实核算成本,并进行综合分析。 第2章成本开支的围和标准第3条成本开支围,具体如下表所示。 成本开支围

第4条下列支出不作为成本进行管理。 1.购置和建造固定资产、无形资产和其他资产的支出。 2.设备技术改造支出。 3.对外投资的支出。 4.被罚没的财物、支付的滞纳金、罚款、违约金、赔偿金及赞助、捐赠、联合办学等费用。 5.规定以外的社会保险,如简易人身保险。 6.法律法规规定不得列入成本的各种费用。 第3章成本计划的编制 第5条编制成本计划必须以公司下达的生产计划及费用开支标准等为依据,在单位经理的领导下,财务部负责组织相关部门给予通力协作。 第6条成本计划除列示数字外,还应附文字说明,容包括对预计完成情况的分析、保证

成本费用管理制度 第一章总则 第一条为加强对XX有限公司(以下简称“公司”)成本费用的控制和管理, 提高经济效益,根据《中华人民共和国会计法》、《企业会计准则》等国家有关法律法规的规定,结合企业生产经营实际和建立现代企业制度的需要,制定本制度。 第二条本制度适用于公司所属各部门。 第三条企业的成本和费用管理工作是企业生产经营管理的核心,将贯穿于生产经营活动的全过程。其基本任务是:通过预测、计划、控制、核算、分析和考核,反映企业生产经营成果,挖掘降低成本潜力,努力降低产品成本,提高产品市场竞争力。 第二章基础管理工作 第四条在企业管理层的领导下组织各职能部门,认真做好成本和费用管理的基础工作。其主要内容是:定额管理、原始记录、计量验收。 第一部分定额管理 第五条对各种原材料、工具、燃料动力的消耗,以及劳动工时、设备利用、物资储备、定额流动资金占用、费用开支等,都将制订先进、合理的定额,并定期进行检查、分析、考核和修订。 第六条各项定额的制订,是一项复杂细致的工作,需要在统一领导下,由各职能部门密切配合进行,同时兼顾企业目前的生产能力和管理现状,使定额既先进又可行地进行补充和修订。 第二部分原始记录 第七条根据生产经营管理的实际情况,建立、健全下列各项原始记录:

(一)材料物资方面的原始记录,主要是反映材料的收、发、领、退等物流过程的各项原始记录。主要包括:材料、物资验收入库单、领料单、限额领料单、委托加工材料单、委托加工入库单、材料物资盘点报告等,并作好工具借还登记簿和材料明细帐的记帐工作。 (二)劳动工资方面的原始记录,应能反映职工人数、调动、考勤、工资基金、工时利用、停工情况、有关津贴等项记录。 (三)设计及工艺改动方面的原始记录,主要是反映产品设计改动、工艺路线变化、工时材料定额变动等项的原始记录,如产品设计修改通知单、工艺路线变动通知单,定额变动通知单等。 (四)生产方面的原始记录,主要是反映产品从材料投入至验收入库过程的各项原始记录。主要包括:备料转送完工报告单、生产任务单、临时生产任务单、材料领料单、废品通知单、产成品入库单等,并作好产品投入产出数量管理和工时统计工作。 (五)设备使用方面的原始记录,主要反映设备验收、交付使用、维修、封存、调拨、报废的情况的各项原始记录。主要包括:固定资产验收单、固定资产调拨单、在建工程转固定资产验收单等,并作好固定资产卡片和固定资产台帐的登记工作。 (六)动力消耗方面的原始记录,主要是反映各计量仪表所显示的水、电、汽、风的实际耗用量,并作好能源消耗统计报表。 各职能管理部门应指定专职(或兼职)人员对各种原始记录进行管理,严格按照统一规定各类原始记录的格式、内容、填写、审核、签署、传递、存档等要求进行工作,保证原始记录管理的规范化和标准化。 第三部分计量验收 第八条建立健全各项财产、物资的计量验收制度,并保持计量工具的准确性,对材料、工具、在产品、半成品、产成品等的收发和转移,必须进行计量、点数和

标准成本核算方法 1.A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下: (1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。 (2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。 (3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。 (4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用 4元(4小时×1元/小时)。 (5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。 (6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。 (7)实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。 要求: (1)编制以下业务的会计分录: ①购入原材料; ②领用原材料; ③将生产工人工资记入有关成本计算账户; ④结转本期变动制造费用; ⑤结转本期固定制造费用; ⑥完工产品入库; ⑦期末结转本期成本差异。 (2)计算本月的主营业务成本。 (3)计算期末存货成本。 1.【正确答案】(1)编制以下业务的会计分录 ①购入原材料: 实际成本88500(元) 标准成本3元/千克×30000千克=90000(元) 价格差异-1500(元) 会计分录: 借:原材料90000 贷:银行存款88500 材料价格差异1500

标准成本控制制度(standard cost control system) 在产品生产过程中,199企业根据制定的标准成本控制实际成本的发生,以达到降低成本的目的。它产生于20世纪20年代20世纪50年代以后,标准成本的概念被西方工业化国家普遍接受,并被广泛使用。标准成本控制体系主要包括以下三个方面 (1)标准成本公式通常,标准成本只针对直接材料、直接人工和单位产品生产成本三大项制定,标准成本针对有偿人工和生产成本三大项制定,制定标准的依据是根据成本的特点将成本分为可变成本和固定成本虽然三大项目的具体属性不同,但它们的标准成本主要是由单位产品的标准消耗量和标准价格的乘积来表示的。大多数企业都是基于方的标准,即根据正常的工作效率、正常的管理水平和正常的价格所规定的成本,他们不仅要考虑过去很长一段时间内的实际平均水平,还要消除他们的经营活动中的异常情况,估计未来的生产发展趋势。在单位产品的标准成本中,直接材料的标准成本是生产单位产品所需的各种直接材料的标准用量与这些材料的正常价格之和。直接劳动的标准成本是单位产品消耗的各种劳动的标准时数与其相应的标准小时工资率的乘积之和。制造费用的标准成本是单位产品标准工时数和预定标准分配率的乘积。固定制造费用的标准成本是单位产品标准工时和预定标准分配率的乘积。上述费用的标准分摊率是总费用预算与标准总工作时间的商。将直接材料、直接人工和可变制造成本的标准成本相加,得到可变成本法计算的单位产品标准成本,再将固定制造成本的标准成本相加,得到全成本法计算的单位产品标准成本。

在实际工作中,标准成本的制定可以以单位产品标准成本卡的形式进行。 (2)成本差异计算在实施该控制系统的企业中,与成本明细账相关的几个重要账户的借项和贷项按照标准成本进行记录,包括生产成本、成品、自制半成品和产品销售成本账户等。另一方面,应设立专门账户,收集和记录各种成本差异,将实际成本与标准成本分开。借方记录不利差异,贷方记录有利差异,以便每天分析、控制和评估各种成本指标。月末,各成本差异账户之间的抵销净额计入本月的损益表,并作为销售成本或销售毛利的调整项目,从而将损益表中的标准成本金额调整为实际成本金额如果净额结算后的净差额很小,也可以在年底结转,而不是按月处理。 (3)标准成本控制实施标准成本控制系统的主要目的是进行成本控制在产品生产过程中,企业应按照预定的标准控制实际生产成本。为了提高成本控制的工作效率,我们还必须根据例外管理的原则,重点关注异常和不符合共同愿景的关键差异。追查根本原因,分析原因,并及时反馈给相关责任单位,迅速采取措施,及时消除不良因素的影响对于可变成本,通常可以确定用于监控的每单位产品正常差异的合理范围。对于固定成本,通常可以根据监控的总成本确定正常差异的合理范围。控制范围一般可以根据企业产品成本和企业利润目标的历史数据来估计,例如,可以通过标准差的计算方法来确定。

某公司财务管理制度之“成本管理规定” 第一章总则 第一条为了加强总公司所属备企业的成本、费用管理,不断提高经济效益,现参照国务院(国营企业成本管理条 例》及其实施细则,结合现行财务会计制度的有关规定及我公司实际情况,制定本规定。 第二条本规定适用于11系统各所属企业。 第三条 成本、费用管理的基本任务,是通过对成本、费用的预测、计划、控制、核算、分析和考核,正确反映企业的生产经营成果,挖掘降低成本、费用的潜力,努力降耗增效。 第四条 在成本、费用管理中,各单位要严格遵守国家经济政策、财经法规和总公司财务规定,实行成本、费用管理责任制,使计划管理、定额管理和分级管理相结合,正确核算各单位成本、费用。 第五条 根据资产经营责任制,各公司总经理对本单位成本、费用管理负全责。总会计师(财务总监、主管财务副总经理)或财务经理(主管)协助总经理组织领导本单位的成本费用核算和管理,准确核算成本、费用,并对企业经营效果负责。各单位财会部门具体负责成本费用的核算与管理工作。总公司财务本部依据本规定及国家相关规定负责对所属各单位的成本、费用核算进行管理和监督。所属各单位应根据本规定,结合各自行业实际,参照国家相对应的财务会计制度,制定各自成本、费用管理实施细则,报财务本部备案,并指定专人负责企业的成本管理。 第二章成本、费用开支范围 第六条 工业企业应严格执行国家财务制度关于成本、费用开支范围的规定,加强对产品的生产成本、制造费用及企业的管理费用、财务费用和销售费用的核算与管理。具体开支范围按(工业企业财务制度》的规定执行。 第七条总公司所属其他行业单位应根据各自的单位实际,认真遵守相对应的国家行业财务会计制度规定的成本、费用开支范围。 第三章成本、费用核算 第八条 各所属企业的制造成本,必须根据计算期内完工产品的统计产量、实际消耗和实际价格,按照权责发生制的原则进行核算,对于企业生产经营过程中发生的期间费用,应按照其归属期限,区分费用性质,据实进行分类核算。 企业不得以计划成本、估计成本、定额成本代替实际成本,成本计算过程中对产成品、自制半成品和劳务按计划成本或定额成本进行核算的,要按规定的成本计算期,及时调整为实际成本。原材料按计划价格核算的,与实际价格的差异也应按规定的成本计算期及时进行调整分配。 第九条 一次支付、分期摊销的费用,应按照费用项目的受益期限,确定分摊数额。受益期不超过一年的费用,列入待摊费用;受益期超过一年的费用,列入递延资产,按实

宝山钢铁股份有限公司不锈钢事业 部管理文件 内部事项 注意保存 文件编号:SYZ08020 第1版签发:何宇城 标准成本制度 1 总则 1.1 为进一步完善和健全宝山钢铁股份有限公司不锈钢事业部(以下简称“不锈钢事业部”)成本管理工作,充分发挥标准成本制度的控制、评价和决策支持作用,支持不锈钢事业部运营活动的有效开展,持续提升不锈钢事业部成本竞争力,特制定本制度。 1.2 标准成本制度是不锈钢事业部成本管理的基础制度。不锈钢事业部成本管理以标准成本制度为基础,以管理创新、科技进步为动力,通过成本对标,不断挖掘成本潜力,促进成本的持续改进,同时结合作业成本管理、专项成本管理、目标成本管理等不断发展和完善标准成本制度。 1.3 本制度规范标准成本管理的基本内容和程序,明确各有关部门的职责及标准成本管理活动与其它相关业务的基本关系,为标准成本管理提供基本依据。 2 基本定义 2.1 标准成本制度:标准成本是在一定的环境和条件下,根据科学的方法预先制定的,为衡量实际成本高低的一种成本尺度。标准成本制度是通过对成本中心各项成本指标及其成本动因的细化分析,找寻规律并设定相应的成本标准及成本动因,运用标准与实际对比揭示差异并分析的方法,实施对成本事前、事中和事后的全过程控制,通过成本中心成本绩效衡量,着力于成本改善,并运用成本标准服务于经营决策的成本管理体系。 2.2 成本标准:是为满足不锈钢事业部成本核算、控制、评价等设定

的各种消耗、费用和价格基准,成本标准分为数量标准、费用标准和价格标准。 2.3 标准成本制度的基本内容:包括成本标准制(修)订、实际成本核算、绩效衡量与差异分析。标准成本制度的内容构成PDCA管理循环。 3 标准成本管理原则 3.1 例外性原则:即在成本分析、成本评价和标准制订过程中重点关注成本差异率和成本差异额较大的成本中心和成本项目。出现例外事项应及时查找原因和分析,并提出改进措施。 3.2 先进性原则:即在成本标准制订时体现技术进步和主观努力,对标世界一流,在横向对比和纵向对比上具有先进性。成本标准不具有先进性的必须在制订时进行说明和分析。 3.3 精度原则:即成本标准和成本绩效必须具有一定的客观精确度,以避免出现较大连续偏差。如出现以上情况必须进行说明和分析,并视具体情况重新修订标准。 3.4 价值最大化原则:即在标准成本管理中单个指标最优服从综合指标最优,数量指标最优服从价值指标最优,单个作业最优服从价值链最优。 4 职责分工 4.1 经营财务部是不锈钢事业部标准成本管理的职能部门,负责标准成本管理的策划、组织、协调及推进工作;负责价格标准的审核、评价工作;负责不锈钢事业部标准成本及实际成本的核算、成本绩效衡量和分析工作;负责不锈钢事业部成本标准制(修)订、审核的组织工作;指导各部门推进、完善标准成本管理,对各部门标准成本管理工作进行考评。 4.2 制造管理部负责原料标准与生产作业标准的审核、评价工作;负责各工序原料标准、生产作业标准及其他与生产技术密切相关的成本标准的管理推进和评价工作;负责不锈钢事业部生产作业绩效评价及分析工作。 4.3 能环部负责不锈钢事业部能耗类成本标准的审核、评价工作;负责各工序能耗类成本标准的管理推进和评价工作;负责不锈钢事业部能源成本绩效衡量及差异分析工作。

成本费用管理制度 200 年月日颁布试行 为了规范本公司产品成本核算,加强成本的管理及控制,正确及时反映各种生产耗费及生产费用的实际支出和产品成本构成情况,满足各项管理工作和经济决策的需要,依据《中华人民共和国会计法》、《企业会计准则》、《企业会计制度》等有关规定,并结合本企业相关产品的生产经营的特点,特制定成本管理制度。 公司成本费用管理的基本原则: 公司成本费用管理实行“统一核算、分级管理(分公司、部门)”的原则。 一、成本分级管理的范围和职责 1、公司财务部负责公司的成本费用管理,具体职责: 1-1、制定各项成本费用管理制度,成本核算规程; 1-2、编制公司的成本费用计划,并负责分解落实到各部门; 1-3、参与制定各项价格、计划、费用定额和储备定额等; 1-4、检查考核成本计划执行情况; 1-5、指导控股公司、分公司的成本管理和核算,组织完成公司成本核算工作; 1-6、进行成本预测、控制、监督和分析。 2、分公司、生产部配备专职会计,在公司财务部的指导下,进行成本核算与管理工作,具体职责: 2-1、根据公司成本管理制度,制定分公司成本管理办法; 2-2、根据公司财务部下达的成本费用计划,负责分解落实到各部门; 2-3、按公司财务部制定的成本核算规程,正确核算研发成本和费用; 2-4、负责编制分公司成本费用计划,及时上报公司财务部; 2-5、按月检查成本计划执行情况,按分解指标考核各部门;

2-6、按月进行成本分析,找出成本管理薄弱环节,提出整改措施,提高成本管理水平。 二、公司成本费用核算主要会计科目的设置 1、生产成本科目:核算公司为了生产产品或提供劳务而发生的成本,包括制种(繁种)成本、直接材料、包装材料、直接人工、委外加工费、电(动力燃料)水费、制造费用。 2、制造费用科目:核算公司为生产产品和提供劳务所发生的各项间接费用。 3、待摊费用科目:核算公司已经支出,但应由本期和以后各期分别负担的,分摊期限在一年以内的各项费用。 4、长期待摊费用科目:核算公司专项开发项目、技术合作项目(在建工程除外),开发时间在一年以上项目所发生的各种费用。 4、预提费用科目:核算公司按照规定从成本费用中预先提取但尚未支付的费用。 5、管理费用科目:核算公司行政管理部门及董事会为组织和管理生产经营活动而发生的各项管理费用,包括研究与开发成本、设计成本和行政管理成本。 6、财务费用科目:核算公司为筹措生产经营所需资金等而发生的费用。 7、营业费用科目:核算在销售产品、商品及提供劳务和服务等过程中发生的各项费用,包括营销成本、配送成本和客户服务成本。 三、公司成本核算对象和界限 1、成本核算对象:棉花种子、其它种子和劳务、项目开发、研发等。 2、成本核算界限 为了加强各种费用的控制,正确计算成本,应当严格划清以下成本、费用界限: 2-1、正确划分产品生产成本和期间费用的界限; 2-2、正确划分本期成本、费用和下期成本、费用的界限; 2-3、正确划分成本(会计)计算期间的界限; 2-4、正确划分资本性支出和收益性支出界限;

内部事项 注意保存宝山钢铁股份有限公司不锈钢事业部管理文件 文件编号:SYZ08020 第1版签发:何宇城 标准成本制度 1 总则 1.1 为进一步完善和健全宝山钢铁股份有限公司不锈钢事业部(以下简称“不锈钢事业部”)成本管理工作,充分发挥标准成本制度的控制、评价和决策支持作用,支持不锈钢事业部运营活动的有效开展,持续提升不锈钢事业部成本竞争力,特制定本制度。 1.2 标准成本制度是不锈钢事业部成本管理的基础制度。不锈钢事业部成本管理以标准成本制度为基础,以管理创新、科技进步为动力,通过成本对标,不断挖掘成本潜力,促进成本的持续改进,同时结合作业成本管理、专项成本管理、目标成本管理等不断发展和完善标准成本制度。 1.3 本制度规范标准成本管理的基本内容和程序,明确各有关部门的职责及标准成本管理活动与其它相关业务的基本关系,为标准成本管理提供基本依据。 2 基本定义 2.1 标准成本制度:标准成本是在一定的环境和条件下,根据科学的方法预先制定的,为衡量实际成本高低的一种成本尺度。标准成本制度是通过对成本中心各项成本指标及其成本动因的细化分析,找寻规律并设定相应的成本标准及成本动因,运用标准与实际对比揭示差异并分析的方法,实施对成本事前、事中和事后的全过程控制,通过成 2009年6月11日发布2009年6月11日实施

本中心成本绩效衡量,着力于成本改善,并运用成本标准服务于经营决策的成本管理体系。 2.2 成本标准:是为满足不锈钢事业部成本核算、控制、评价等设定的各种消耗、费用和价格基准,成本标准分为数量标准、费用标准和价格标准。 2.3 标准成本制度的基本内容:包括成本标准制(修)订、实际成本核算、绩效衡量与差异分析。标准成本制度的内容构成PDCA管理循环。 3 标准成本管理原则 3.1 例外性原则:即在成本分析、成本评价和标准制订过程中重点关注成本差异率和成本差异额较大的成本中心和成本项目。出现例外事项应及时查找原因和分析,并提出改进措施。 3.2 先进性原则:即在成本标准制订时体现技术进步和主观努力,对标世界一流,在横向对比和纵向对比上具有先进性。成本标准不具有先进性的必须在制订时进行说明和分析。 3.3 精度原则:即成本标准和成本绩效必须具有一定的客观精确度,以避免出现较大连续偏差。如出现以上情况必须进行说明和分析,并视具体情况重新修订标准。 3.4 价值最大化原则:即在标准成本管理中单个指标最优服从综合指标最优,数量指标最优服从价值指标最优,单个作业最优服从价值链最优。 4 职责分工 4.1 经营财务部是不锈钢事业部标准成本管理的职能部门,负责标准成本管理的策划、组织、协调及推进工作;负责价格标准的审核、评价工作;负责不锈钢事业部标准成本及实际成本的核算、成本绩效衡量和分析工作;负责不锈钢事业部成本标准制(修)订、审核的组织工作;指导各部门推进、完善标准成本管理,对各部门标准成本管理

O R A C L E E B S标准成本 核算制度 集团标准化小组:[VVOPPT-JOPP28-JPPTL98-LOPPNN]

公司标准成本核算管理制度 总则 第一条、本公司成本会计事务处理准则及程序,除普通会计事务处理准则、程序、法令及公司章程另有规定外,悉依本准则及程序处理。 第二条、本公司的成本会计事务由会计部成本核算课处理。 第三条、本公司的成本会计核算采用标准成本法核算,在标准成本下,库存价值按物品的标准成本反映。 1、采购订单接收入库时,按采购件的标准成本增加库存价值; 2、采购订单价格与标准成本的差异,将进入专门的采购价格差异帐户; 3、在进行发票匹配时,发票价格与采购订单价格差异将进入专门的发票价格 差异帐户; 4、在进行生产任务发料时,按所发物料的标准成本结转库存成本到在制品成 本; 5、在生产过程中,工人工资和各项制造费用,以资源、资源管理费、物料管 理费的形式,按事先确定的费率分摊进入在制品成本; 6、完工入库时,按制造件的标准成本结转在制品成本到库存成本。 7、未结转(或是超量结转)的在制品成本,在生产任务单关闭时确认为“制 造差异”。这部分差异实质上反映的是生产成本的量差; 8、当发生销售业务时,将按成品的标准成本结转库存成本到销售成本。 第四条、对于采购件,其标准成本通过手工进行定义;对于制造件,其标准成本是根据物料清单和工艺路线通过成本卷积方式,由系统自动计算获得。 第一部分标准成本要素 公司将标准成本划分为五大成本要素:物料、资源、外协资源、制造费用、物料管理费;对于采购件而言,一般只包含两项成本要素:物料、物料管理费。对于自制件而言,前三项被视为直接生产成本,主要是根据其物料清单、工艺路线确定,包含了物料、生产设备折旧、生产线工人工资、外协加工费等;后两项被视为间接生产成本,按一定方式,以一定比例分摊进入成本。 下面将详细描述各成本要素的具体构成。 一、物料 采购件成本包含了两个部分:物品采购价(不含增值税) 物料成本子要素: 按材料性质不同,区分电子料、结构料、包装料、其他。 二、物料管理费 物料管理费成本子要素: 是指关税、长途运输费、物料供应部及PMC部发生的与材料采购、计划、仓储费等费用。 关税 海外采购件的关税成本,作为一项物料管理费成本子要素,体现在海外采购件标准成本之中。