按揭贷款等额本息还款计算公式

等额本息还款公式推导 设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为: 第一个月A 第二个月A(1+β)-X 第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)]第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1+β)3-X[1+(1+β)+(1+β)2] … 由此可得第n个月后所欠银行贷款为 A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β 由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有 A(1+β)m –X[(1+β)m-1]/β=0 由此求得

X = Aβ(1+β)m /[(1+β)m-1] ======================================================= ===== ◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β的推导用了等比数列的求和公式 ◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列 ◆关于等比数列的一些性质 (1)等比数列:An+1/An=q, n为自然数。 (2)通项公式:An=A1*q^(n-1); 推广式:An=Am·q^(n-m); (3)求和公式:Sn=nA1(q=1) Sn=[A1(1-q^n)]/(1-q) (4)性质: ①若m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq; ②在等比数列中,依次每k项之和仍成等比数列. (5)“G是a、b的等比中项”“G^2=ab(G≠0)”. (6)在等比数列中,首项A1与公比q都不为零. ◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β 等额本金还款不同等额还款 问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱?

等额本息和等额本金计算公式 等额本金: 本金还款和利息还款: 月还款额=当月本金还款+当月利息式1 其中本金还款是真正偿还贷款的。每月还款之后,贷款的剩余本金就相应减少: 当月剩余本金=上月剩余本金-当月本金还款 直到最后一个月,全部本金偿还完毕。 利息还款是用来偿还剩余本金在本月所产生的利息的。每月还款中必须将本月本金所产生的利息付清: 当月利息=上月剩余本金×月利率式2 其中月利率=年利率÷12。据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一个挺孙子的算法,这里暂且不提。 由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。 两种贷款的偿还原理就如上所述。上述两个公式是月还款的基本公式,其他公式都可由此导出。下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。 1. 等额本金还款方式 等额本金还款方式比较简单。顾名思义,这种方式下,每次还款的本金还款数是一样的。因此: 当月本金还款=总贷款数÷还款次数 当月利息=上月剩余本金×月利率 =总贷款数×(1-(还款月数-1)÷还款次数)×月利率

当月月还款额=当月本金还款+当月利息 =总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率) 总利息=所有利息之和 =总贷款数×月利率×(还款次数-(1+2+3+。。。+还款次数-1)÷还款次数) 其中1+2+3+…+还款次数-1是一个等差数列,其和为(1+还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2 :总利息=总贷款数×月利率×(还款次数+1)÷2 由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。开始还得多,而后逐月递减。 等额本息还款方式: 等额本金还款,顾名思义就是每个月的还款额是固定的。由于还款利息是逐月减少的,因此反过来说,每月还款中的本金还款额是逐月增加的。 首先,我们先进行一番设定: 设:总贷款额=A 还款次数=B 还款月利率=C 月还款额=X 当月本金还款=Yn(n=还款月数) 先说第一个月,当月本金为全部贷款额=A,因此: 第一个月的利息=A×C 第一个月的本金还款额 Y1=X-第一个月的利息

精品文档 等本息法和等本金法的两种算公式 一: 按等额本金还款 法:贷款额为: a, 月利率为: i , 年利率为: I , 还款月数: n, an 第 n 个月贷款剩余本金: a1=a, a2=a-a/n, a3=a-2*a/n ...次类推 还款利息总和为Y 每月应还本金: a/n 每月应还利息: an*i 每期还款 a/n +an*i 支付利息 Y=( n+1)*a*i/2 还款总额 =( n+1)*a*i/2+a 等本金法的算等本金(减法):算公式: 每月本金=款÷期数 第一个月的月供 =每月本金+款×月利率 第二个月的月供 =每月本金+(款-已本金)×月利率 申10 万 10 年个人住房商性款,算每月的月供款?(月利率: 4.7925 ‰)算果: 每月本金: 100000÷120= 833 元 第一个月的月供:833+ 100000×4.7925 ‰=1312.3 元 第二个月的月供:833+( 100000- 833)×4.7925 ‰= 1308.3 元 如此推?? 二 : 按等本息款法:款 a,月利率 i ,年利率 I ,款月数n,每月款 b,款利息和 Y 1: I =12×i 2: Y=n×b- a 3:第一月款利息:a×i 第二月款利息:〔a-( b- a×i )〕×i =( a×i -b)×( 1+ i ) ^1 +b 第三月款利息:{ a-( b- a×i )-〔 b-( a×i - b)×( 1+ i ) ^1 -b〕}×i =( a×i -b)×( 1+i ) ^2 + b 第四月款利息:=( a×i - b)×( 1+ i ) ^3 + b 第 n 月款利息:=(a×i - b)×( 1+ i ) ^( n- 1)+ b 求以上和:Y=( a×i -b)×〔( 1+ i ) ^n- 1〕÷i + n×b 4:以上两Y 相等求得 月均款 :b = a×i ×( 1+ i ) ^n ÷〔( 1+ i )^n - 1〕 支付利息 :Y = n×a×i ×( 1+i ) ^n ÷〔( 1+ i ) ^n - 1〕- a 款 :n ×a×i ×( 1+ i )^n ÷〔( 1+ i ) ^n- 1〕 注:a^b 表示 a 的 b 次方。 等本息法的算 ----- 例如下: 如款 21 万, 20 年,月利率 3.465 ‰按照上 面的等本息公式算 月均款 :b = a×i ×( 1+ i ) ^n ÷〔( 1+ i )^n - 1〕即: =1290.11017 即每个月款1290 元。 。 1欢迎下载

【等额本息还款法】: 一、月还款计算: 计算公式:月还款=月还款系数*贷款金额的万元倍数 (注意贷款的年数与系数相对应) 二、总利息的计算: 计算公式:总利息=月还款额*总期数-总贷款额 【等额本金还款法】: 一、月还款计算: 计算公式:月还款=月供本金+月利息 月供本金=贷款总额/总期数 月利息=贷款余额*月利率即: 月利息=(贷款总额-已还本金)*月利率 推算: 第一期:已还本金=0 第二期:已还本金=月供本金*1 第三期:已还本金=月供本金*2 …… 第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数) 那么:已还本金=月供本金×(n-1) 月利息=[贷款总额-月供本金×(n-1)]*月利率 月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即: 月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率 二、总利息的计算: 月利息=[贷款总额-月供本金×(n-1)]×贷款月利率 第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0 第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1 第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2 …… 第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。 即:总利息= (贷款总额-0)×贷款月利率+ (贷款总额-月供本金×1)×贷款月利率+ (贷款总额-月供本金×2)×贷款月利率+ ….. [贷款总额-月供本金×(n-1)]×贷款月利率 即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率

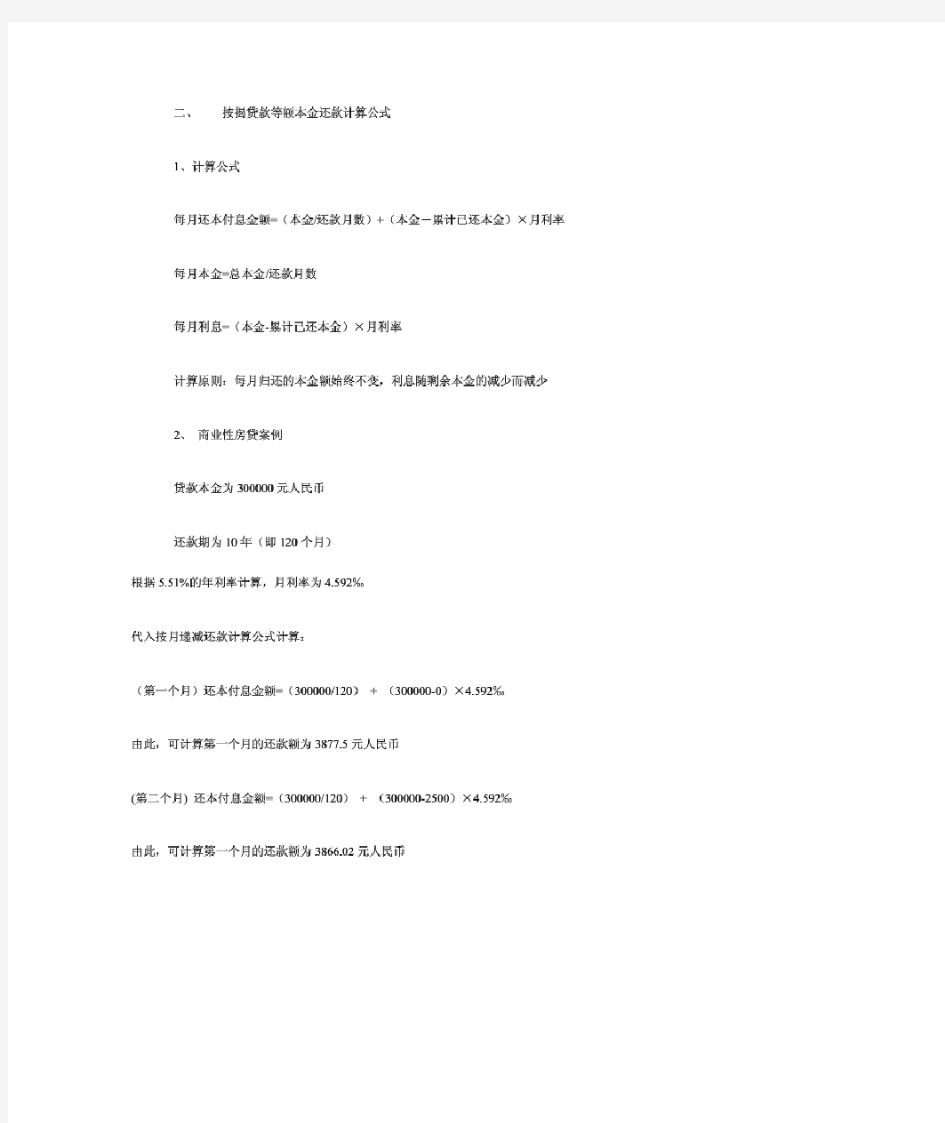

一、按揭贷款等额本息还款计算公式 1、计算公式 每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1] 其中:每月利息=剩余本金×贷款月利率 每月本金=每月月供额-每月利息 计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。 2、商业性房贷案例 贷款本金为300000元人民币 还款期为10年(即120个月) 根据5.51%的年利率计算,月利率为4.592‰ 代入等额本金还款计算公式计算: 每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1] 由此,可计算每月的还款额为3257.28元人民币 二、按揭贷款等额本金还款计算公式 1、计算公式 每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率 每月本金=总本金/还款月数 每月利息=(本金-累计已还本金)×月利率 计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少 2、商业性房贷案例 贷款本金为300000元人民币 还款期为10年(即120个月) 根据5.51%的年利率计算,月利率为4.592‰ 代入按月递减还款计算公式计算: (第一个月)还本付息金额=(300000/120)+ (300000-0)×4.592‰ 由此,可计算第一个月的还款额为3877.5元人民币 (第二个月) 还本付息金额=(300000/120)+ (300000-2500)×4.592‰ 由此,可计算第一个月的还款额为3866.02元人民币 (第二个月) 还本付息金额=(300000/120)+ (300000-5000)×4.592‰

等额本息和等额本金还款的解释及公式推导过程 住房贷款的分期还款方式分为等额本息付款和等额本金方式付款两种方式,两种付款方式的月付款额各不相同,计算方式也不一样。网上分别有着两种还款方式的计算公式,然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。本人经过一段时间的思考,运用数学理论推导出了这两个计算公式。本文将从原理上解释一下这两种还款方式的原理及计算公式的推导过程。 无论哪种还款方式,都有一个共同点,就是每月的还款额(也称月供)中包含两个部分:本金还款和利息还款。 月还款额 = 当月本金还款 + 当月利息 其中本金还款是真正偿还贷款的,每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金 — 当月本金还款 直到最后一个月,全部本金偿还完毕。 利息还款是用来偿还剩余本金在本月所产生的利息,每月还款中必须将本月本金所产生的利息付清。 当月利息 = 上月剩余本金 × 月利率 其中月利率=年利率÷12,由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以贷款初期每月的利息较多,月还款额中偿还利息的份额较重。随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。 两种贷款的偿还原理就如上所述,下面推导一下两种还款方式的具体计算公式。1. 等额本金还款方式 等额本金还款方式比较简单顾名思义,这种方式下,每次还款的本金还款数是一样的。以下结合一事例帮助理解公式推导过程。比如贷款24万,年利率7.2%,则月利率为7.2%÷12=0.6%,分20年还完。 当月本金还款=总贷款数÷还款次数=240000÷(12×20) =1000

【等额本息还款法】: 一、 月还款计算: 计算公式:月还款=月还款系数*贷款金额的万元倍数 (注意贷款的年数与系数相对应) 二、 总利息的计算: 计算公式:总利息=月还款额*总期数-总贷款额 【等额本金还款法】: 一、月还款计算: 月供本金=贷款总额/总期数 月利息=贷款余额*月利率 即: 月利息 推算: =(贷款总额-已还本金)*月利率 第一期 第二期 第三期 已还本金=0 已还本金=月供本金*1 已还本金=月供本金*2 第n 期:已还本金=月供本金*(n-1) (备注:n 为当前还款期数) 那么: 已还本金=月供本金X n-1) 月利息=[贷款总额-月供本金N n-1)]*月利率 月还款=月供本金+[贷款总额-月供本金N n-1)]贷款月利率 即: 月还款=贷款总额 /贷款总期数+[贷款总额-贷款总额/贷款总期数N n-1)]贷款月利率 二、总利息的计算: 第一期:月利息=(贷款总额-0) x 贷款月利率 第二期:月利息=(贷款总额-月供本金X ) x 贷款月利率 第三期:月利息=(贷款总额-月供本金X 2) X 贷款月利率 第n 期:月利息=[贷款总额-月供本金X n-1)] x 贷款月利率 已还本金=月供本金*(n- 1) 把n 期的月利息加起来,即是客户总共所需支付的总利息。 即:总利息=(贷款总额-0)X5款月利率+ (贷款总额-月供本金X ) X 贷款月利率+ (贷款总额-月供本金X 2) X 贷款月利率+….. [贷款总额-月供本金X n-1)] X 贷款月利率 已还本金=0 已还本金二月供本金*1 已还本金二月供本金*2

即:总利息={贷款总额Xi —月供本金X n X n-1)/2]}贷款月利率 等额本息还款方式指的是你每个月向银行还一样多的钱,(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。 优点:1、每月还款金额一样,便于还款,不易产生逾期 2、前期还款压力较小, 缺点:还款期支付的总利息增加 使用人群:前期还款收入较少,后期收入会增加或前期还款压力较大的人 等额本金还款方式指的是,每个月你还的贷款本金一样,根据剩余本金支付利息,这种还款方式随着剩余的本金越来越少你的还款额也越来越少。也就是说指将本金每月等额偿还,然后根据剩余本金计算利 息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。 优点:在贷款期间支付的总贷款利息比等额本息要少,也就是节省利息 缺点:每期还款金额不同,容易产生逾期 使用人群:收入会越来越少的中老年人或还款压力不大,想节省贷款利息的人。 计算公式: 一:按等额本金还款法: 设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金 a1=a,a2=a-a/n,a3=a-2*a/n...以次类推 还款利息总和为丫 每月应还本金:a/n 每月应还利息:an *i 每期还款a/n +an*i 支付利息丫=( n+1)*a*i/2 还款总额=(n+1)*a*i/2+a 二:按等额本息还款法: 设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为丫1:1 = 12为 2: Y= nxb —a 3:第一月还款利息为:a Xi 第二月还款利息为:〔a —( b —a X)〕X=( a X —b) X (1 + i)的1次方+ b 第二月还款利息为:{a — ( b —a X) —〔 b — ( a X —b) X (1 + i)的 1 次方一b〕}X = (a X—b) X (1 + i)的2 次方+ b 第四月还款利息为:=(a X—b) X (1 + i)的3次方+ b 第n月还款利息为:=(a X —b) X (1 +门的(n —1)次方+ b 求以上和为:Y=( a X i—b) X 〔( 1 + i)的n 次方一1: 4 + n X b 4 :以上两项丫值相等求得 月均还款b = a X i X( 1 + i)的n次方十〔(1 + i)的n次方一1〕 支付利息丫= n X a X X( 1 + i)的n次方4〔( 1 + i)的n次方一1〕一a 还款总额n X a X X( 1 + i)的n次方4〔( 1 + i)的n次方一1〕 第一种简单,第二种一定要考虑再减上一月还款时里面有利息需要扣掉,否则你就想不明白原理的.

设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为: 第一个月A 第二个月A(1+β)-X 第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)] 第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1 +β)3-X[1+(1+β)+(1+β)2] … 由此可得第n个月后所欠银行贷款为 A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β 由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有 A(1+β)m –X[(1+β)m-1]/β=0

由此求得 X = Aβ(1+β)m /[(1+β)m-1] ======================================================= ===== ◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β的推导用了等比数列的求和公式 ◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列 ◆关于等比数列的一些性质 (1)等比数列:An+1/An=q, n为自然数。 (2)通项公式:An=A1*q^(n-1); 推广式: An=Am·q^(n-m); (3)求和公式:Sn=nA1(q=1) Sn=[A1(1-q^n)]/(1-q) (4)性质: ①若 m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq; ②在等比数列中,依次每 k项之和仍成等比数列. (5)“G是a、b的等比中项”“G^2=ab(G≠0)”. (6)在等比数列中,首项A1与公比q都不为零. ◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β

等额本息法和等额本金法的两种计算公式 一:按等额本金还款法: 贷款额为:a, 月利率为:i, 年利率为:I, 还款月数:n, an第n个月贷款剩余本金:a1=a, a2=a-a/n, a3=a-2*a/n ...次类推 还款利息总和为Y 每月应还本金:a/n 每月应还利息:an*i 每期还款a/n +an*i 支付利息Y=(n+1)*a*i/2 还款总额=(n+1)*a*i/2+a 等额本金法的计算等额本金(递减法):计算公式: 每月本金=贷款额÷期数 第一个月的月供=每月本金+贷款额×月利率 第二个月的月供=每月本金+(贷款额-已还本金)×月利率 申请贷10万10年个人住房商业性贷款,试计算每月的月供款额?(月利率:4.7925‰)计算结果: 每月本金:100000÷120=833元 第一个月的月供:833+100000×4.7925‰=1312.3元 第二个月的月供:833+(100000-833)×4.7925‰=1308.3元 如此类推…… 二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y 1:I=12×i 2:Y=n×b-a 3:第一月还款利息为:a×i 第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b 第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i=(a×i-b)×(1+i)^2+b 第四月还款利息为:=(a×i-b)×(1+i)^3+b 第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b 求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b 4:以上两项Y值相等求得 月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕 支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a 还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕 注:a^b表示a的b次方。 等额本息法的计算-----举例如下: 如贷款21万,还20年,月利率3.465‰ 按照上面的等额本息公式计算 月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕 即: =1290.11017即每个月还款1290元。

等额本息款和等额本金还款计算公式的推导 众所周知,银行住房贷款的分期付款方式分为等额本息付款和等额本金方式付款两种方式两种付款方式的月付款额各不相同,计算方式也不一样。网上分别有着两种还款方式的计算公式然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。本人经过一段时间的思考,终于整明白了其中的原理,并且运用高中数学理论推导出了这两个计算公式。本文将从原理上解释一下着两种还款方式的原理及计算公式的推导过程。 无论哪种还款方式,都有一个共同点,就是每月的还款额〔也称月供)中包含两个部分:本金还款和利息还款: 月还款额=当月本金还款+当月利息式1 其中本金还款是真正偿还贷款的。每月还款之后,贷款的剩余本金就相应减少: 当月剩余本金=上月剩余本金—当月本金还款 直到最后一个月,全部本金偿还完毕。 利息还款是用来偿还剩余本金在本月所产生的利息的每月还款中必须将本月本金所产生的利息付清: 当月利息=上月剩余本金×月利率式2 其中月利率=年利率÷12。据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一挺孙子的算法,这里暂且不提。 由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。 两种贷款的偿还原理就如上所述。上述两个公式是月还款的基本公式,其他公式都可由此导出。下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。 1.等额本金还款方式 等额本金还款方式比较简单顾名思义,这种方式下,每次还款的本金还款数是一样的.因此:

用excel编制等额本金与等额本息还款表

用excel编制等额本金与等额本息还款表 目前,银行的个人按揭贷款的还款方式主要有以下2种方式:等额本金与等额本息。 借贷者往往十分纠结于是选用等额本金,还是等额本息实惠,还有提前还款是否要吃亏等问题,下面通过excel计算,一方面给出了两种方式的还款明细表,另一面通过对计算过程的理解,让大家知道其实无论选用哪一种方式都是一样的,无所谓吃亏与否。 一、等额本金 设借贷金额500000元,贷款年限5年,贷款期数60期,首次还贷日期2016年1月20日,按如下图所示设计等额本金贷款还款计划书。 在单元格A6键入公式:=IF(ROW()-5>$F$3,"",ROW()-5),然后向下引用。 在单元格B6键入公式:=H3&"/"&J3&"/"&L3

在单元格C6键入年利率百分点p=4.25, 在单元格F6键入公式:=ROUND(B3/F3,2) 在单元格G6键入公式:=ROUND(B3*C6/100/12,2) 在单元格E6键入公式:=F6+G,然后向下引用。 在单元格H6键入公式:=B3-F6 在单元格J6键入公式:=E6 在单元格B7键入公式: =IF(A7<>"",$H$3+INT(($J$3-2+A7)/12)&"/"&(($ J$3-1+A7) -12*INT(($J$3-2+A 7)/12))&"/"&$L$3,""),然后向下引用。 在单元格C7键入公式:=IF(A7<>"",C6,""),然后向下引用。 在单元格F7键入公式:=IF(A7<>"",H6/($F$3-A6),""),然后向下引用。 在单元格G7键入公式:

“等本金”与“等本息”两种房贷方式计算及比较 一、按揭贷款等额本息还款计算公式 1、计算公式 每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1] 等本息法: A=P×i×(1+i)n/[(1+i)n-1]式中,A为每期还款金额P为本金(贷款数)i为利率(须折算成月利率)n为贷款期数(按月计算) 其中:每月利息=剩余本金×贷款月利率 每月本金=每月月供额-每月利息 计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。 2、商业性房贷案例 贷款本金为300000元人民币 还款期为10年(即120个月) 根据5.51%的年利率计算,月利率为4.592‰ 代入等额本金还款计算公式计算: 每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1] 由此,可计算每月的还款额为3257.28元人民币 二、按揭贷款等额本金还款计算公式 1、计算公式 每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率 每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率 计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少 2、商业性房贷案例 贷款本金为300000元人民币 还款期为10年(即120个月) 根据5.51%的年利率计算,月利率为4.592‰ 代入按月递减还款计算公式计算: (第一个月)还本付息金额=(300000/120) + (300000-0)×4.592‰ 由此,可计算第一个月的还款额为3877.5元人民币 (第二个月) 还本付息金额=(300000/120) + (300000-2500)×4.592‰ 由此,可计算第一个月的还款额为3866.02元人民币 (第二个月) 还本付息金额=(300000/120) + (300000-5000)×4.592‰ 由此,可计算第一个月的还款额为3854.54元人民币 再依次类推,我们就可以计算出任何一个月的还本付息金额了。 三、两种还贷方式的比较 1、计算方法不同 等额本息还款法——即借款人每月以相等的金额偿还贷款本息。 等额本金还款法——即借款人每月等额偿还本金,贷款利息随本金逐月递减。 2、两种方法支付的利息总额不一样 在相同的贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额少于等额本息还款法。 3、还款前几年的利息、本金比例不一样

等额本息还款公式推导 等额本息还款公式推导 设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为: 第一个月A 第二个月A(1+β)-X 第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)] 第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1+β)3-X[1+(1+β)+(1+β)2] … 由此可得第n个月后所欠银行贷款为 A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β 由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有 A(1+β)m –X[(1+β)m-1]/β=0 由此求得 X = Aβ(1+β)m /[(1+β)m-1] ============================================================ ◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β的推导用了等比数列的求和公式 ◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列 ◆关于等比数列的一些性质 (1)等比数列:An+1/An=q, n为自然数。 (2)通项公式:An=A1*q^(n-1); 推广式:An=Am·q^(n-m); (3)求和公式:Sn=nA1(q=1) Sn=[A1(1-q^n)]/(1-q) (4)性质: ①若m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq;

②在等比数列中,依次每k项之和仍成等比数列. (5)“G是a、b的等比中项”“G^2=ab(G≠0)”. (6)在等比数列中,首项A1与公比q都不为零. ◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β 等额本金还款不同等额还款 问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱? 答:等额本金还款方式计算公式如下:每月还款额=P/(n×12)+剩余借款总额×I,其中P为贷款本金,I为月利率,n为贷款年限。不能将两种还款方式做简单的比较。 等额还款计算公式 每月还本付息金额=(本金×月利率×(1+月利率)^贷款月数)÷[(1+月利率)^还款月数-1] 其中:每月利息=剩余本金×贷款月利率 每月本金=每月月供额-每月利息 计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款 中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供 总额保持不变。 按月递减还款计算公式 每月还本付息金额=(本金/ 还款月数)+(本金-累计已还本金)×月利率 每月本金=总本金/ 还款月数 每月利息=(本金-累计已还本金) ×月利率 计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。