成本差异的计算公式汇

总

标准化管理部编码-[99968T-6889628-J68568-1689N]

成本差异的计算公式汇总

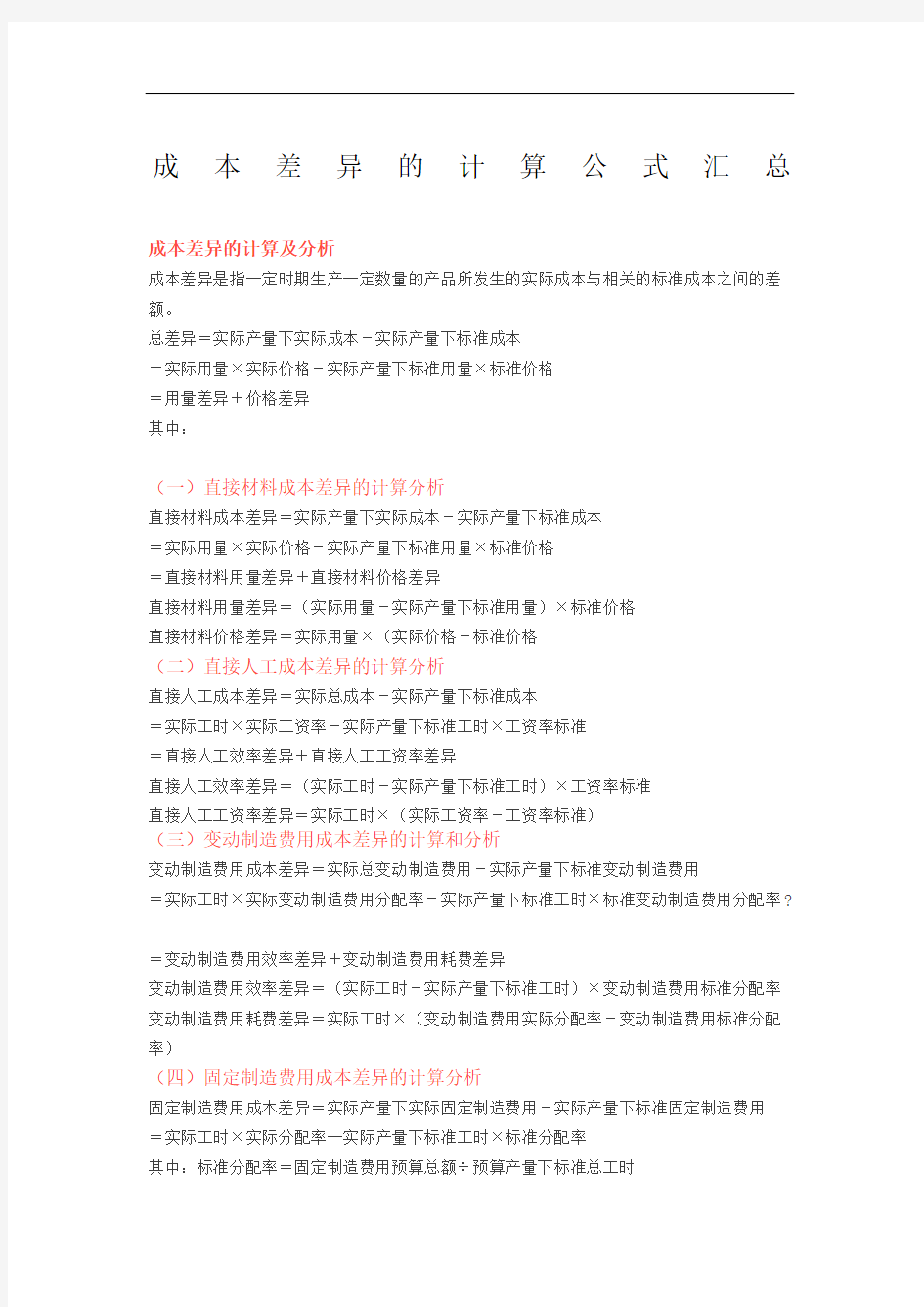

成本差异的计算及分析

成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额。

总差异=实际产量下实际成本-实际产量下标准成本

=实际用量×实际价格-实际产量下标准用量×标准价格

=用量差异+价格差异

其中:

(一)直接材料成本差异的计算分析

直接材料成本差异=实际产量下实际成本-实际产量下标准成本

=实际用量×实际价格-实际产量下标准用量×标准价格

=直接材料用量差异+直接材料价格差异

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

直接材料价格差异=实际用量×(实际价格-标准价格

(二)直接人工成本差异的计算分析

直接人工成本差异=实际总成本-实际产量下标准成本

=实际工时×实际工资率-实际产量下标准工时×工资率标准

=直接人工效率差异+直接人工工资率差异

直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准

直接人工工资率差异=实际工时×(实际工资率-工资率标准)

(三)变动制造费用成本差异的计算和分析

变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用

=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率?

=变动制造费用效率差异+变动制造费用耗费差异

变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)

(四)固定制造费用成本差异的计算分析

固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用

=实际工时×实际分配率一实际产量下标准工时×标准分配率

其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时

1.两差异分析法

将总差异分为耗费差异和能量差异两部分。其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额。

耗费差异=实际固定制造费用一预算产量下标准固定制造费用

=实际固定制造费用一标准工时×预算产量×标准分配率

=实际固定制造费用一预算产量下标准工时×标准分配率

能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用

=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率

=(预算产量下标准工时一实际产量下标准工时)×标准分配率

2.三差异分析法

将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分。其中耗费差异的计算与两差异法下一致。

耗费差异=实际固定制造费用一预算产量下标准固定制造费用

?=实际固定制造费用一预算产量×工时标准×标准分配率

?=实际固定制造费用一预算产量下标准工时×标准分配率

产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率

效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率

图形 常用形体的体积、表面积计算公式 尺寸符号 a-棱於-对角 线S-表両积 K-侧表面积 讥h-边长 0-底面对角线的交点 a上川-边畏 力-高 F-JK S积 0 ■底両中线的交点 y-一个组合三角老的両积 左-组合三角形的个数 0-锻底答对角线交点 此凤-两平行底面的面积 力■底面间更离 。-一个组合梯形的面积 和-组合梯形数 卫-外半径一內 半径 £-柱壁厚度 P-平均半径勺= 内外侧面积 仿积(卩)底面积 (F)表面积(小侧表 面积(仓) /= Q?決h S = 2(c? ? E +a ? % +E ? %) 百度文库?让每个人平等地捉升口我 夙一球半径 ①巳-底面半径 /腰高 兔-球心o 至帝底圆心q 的距 离 对于抛物线形桶体 y = ^-(2D 2+Dd + -d 2) 15 4 对于回形桶仿 7略(仃+八) a,b,c ■半轴 交 叉 柱 体 卩=加(屮一些 心3-下底边长 上底边长 h_上、下底边距离(高) V = -[(2a +勺加+(2甸诃如 6 =—[ab+(a +(?})(& 十劣十 ? 如 6 、 常用图形求面积公式 图形 尺寸符号 而积(F )表而积(S ) Q ■中间断面直径 H -底直径 I-桶高 ¥ r U : 各种税的计算公式 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业: 一、增值税 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业: 应纳税所得额=产品销售利润+其他业务利润+营业外收入—营业外支出 商业: 应纳税所得额=销售利润+其他业务利润+营业外收入—营业外支出 服务业: 应纳税所得额=业务收入×净额+营业外收入—营业外支出 2、再投资退税: 再投资退税=再投资额×(1—综合税率)×税率×退税率 七、个人所得税: 1、工资薪金所得: 应纳税额=应纳税所得额×使用税率—速算扣除数 2、稿酬所得: 应纳税额=应纳税所得额×使用税率×(1—30%) 存货成本差异 1、存货成本差异额=存货的实际成本-存货的计划成本 2、存货的成本差异率=(期初存货的成本差异额+本期收入存货的成本差异额)/(期初存 货的计划成本+本期收入存货的计划成本)X100% 3、发岀存货分摊的成本差异额二发岀存货计划成本X存货的成本差异率 4、发岀存货实际成本二发岀存货计划成本+发岀存货分摊的成本差异额 间接费用的分配 1、按定额耗用量的比例分配间接费用 各种产品应分配的间接费用二该种产品的定额耗用量X分配率 各产品的定额耗用量二各种产品的单位耗用定额X该产品的实际产量 分配率=应分配的费用/全部产品的定额耗用量 2、按实际耗用的工时分配间接费用 各种产品应分配的间接费用二该种产品的生产工时数X分配率 分配率=间接工资总额/全部产品生产工时总数 辅助生产费用分配 1、直接分配法 各受益部门(产品)应分配的费用二辅助生产单位成本X该部门(产品)的受益数量 辅助生产单位成本二辅助生产费用总额/辅助生产车间提供的产品或劳务总量 2、一次交互分配法 材料费用分配 1、重量(体积、产量)比例分配法 某产品应分配的材料费用二该产品的重量(产量或体积)X分配率分配率二应分配的材料费用/各种产品的加工重量(产量或体积) 2、定额耗用量比例分配法 某种产品应分配的材料费用=某种产品应分配的材料数量X材料单价 某种产品应分配的材料数量二该种产品的材料定额消耗量X材料消耗量分配率某种产品的材料定额消耗量=该种产品实际产量X单位产品材料消耗定额材料消耗量分配率二材料实际总消耗量/各种产品材料定额耗用量之和 3、标准产量比例分配法 某种产品应分配的材料费用二该种产品的标准产量X标准产品的单位材料费用各种产品的标准产量=E (某种产品产量x该种产品系数) 标准产品的单位材料费用二材料费用总额/各种产品的标准产量外购动力费用分配 1、生产工时比例分配法 某产品动力用电费用二该产品生产工时x电力费用分配率 电力费用分配率二车间动力用电费用总额/该车间各种产品生产工时之和 2、机器工作小时比例法 某产品动力用电费用二该产品机器工时x电力费用分配率 电力费用分配率二车间动力用电费用总额/该车间各种产品机器工时之和制造费用分配 1、生产工时比例法 某产品应负担的制造费用二该产品的生产工时数x制造费用分配率 制造费用分配率二制造费用总额/生产工时总数 2、机器工时比例法 某种产品应负担的制造费用二该种产品机器工时数x制造费用分配率 制造费用分配率二制造费用总额/机器工时总数 3、生产工人工资比例法 某产品应分配的制造费用二该产品生产工人工资总数x制造费用分配率 制造费用分配率二制造费用总额/生产工人工资总数 4、原料及主要材料成本比例法 某产品应负担的制造费用二该种产品耗用的原料及主要材料成本x制造费用分配率制造费用分配率二制造费用总额/原料及主要材料成本总额 5、直接费用比例法某种产品应负担的制造费用二该种产品的直接费用数额x制造费用分配率制造费用分配率二制造费用总额/直接费用总额 6、计划分配率分配法 某种产品应分配的制造费用二该产品实际产量的定额工时数X计划分配率 电如_边長 馬-高 F-底面积 0-底両申銭的交点 卩=FJ — (c -+i H - c) * b+2F 禺="+6+c)*ft ,-一个粗合三箱我的両积 71 -组合三角形的惱 O-锥底备对角護交点 年店-两平行底面的面积 力L 底面间歴畫 "-一个爼舍梯戒的面积 R-组合梯形数 多面体的体积和表面积 体积(茁)庭百积(F ) 表面瞅门侧恚面积(鬲) 图形 尺寸符号 d-刘角爲 表 面积 覇-侧表面积 长 方 扩=Q S=6a 2 CS 血为-边拴 0-底面对角线的交点 V = a*h* h S = 2(a ? b 4-(j ? h +i * ft) £l-2Ma+&) 圆 柱 和 空 心 圆 柱 A 管 去-外宰径 —内半径 £-柱壁區度 p -平均半径 心=内外側面祝 B&- $=2滋?/! +2JC £^ E\ = 2/rR ? h 空心言圆柱: F =凤疋7勺=2叭伤 S=X?4F )JU2/I (用-沔 场=2品第卄) 5=n?/ + F h -盘小高度 怒-毘大高度F-属面举径 尸-廐面半径巾-高卜母爼长 E工-虧面半径巾-高 ”母緩g ■制血+吩2*卩+—!_:cos a 禺F偽十吗) & = + F — ttri y-^^2+ ^+^) 禺■忒迎肝) 卩十押 十试疋■!■/) 球扇r-*e 4宜径 尸■兰直玉■輕:?口」 石6沪 3 6 S =血2 - 夙-球半径 ①巳-底面半径 S ■ 4nJ -2J &, ■ £戊■矽一4了*彷 V a,b,c-半轴 交 叉 圆 柱 体 球 缺 椭 球 体 A 胎 D-中间斷面苴狂 说 -廐直径 『-桶高 = 2冲丘= ST ⑷-Q 护=佩乃 -町 十山2 y~—(3R^3^+h^ $■2鈕 g= 2fviih 十牙叶 4-^) 卫-風总儒平旳半径 0-同环体平均半径 川-凰环体截面言径 r-回环体茁両半径 .—— 圆 环 体 为-球鎂的高 r- 瑋岐半栓 日-平切厨言径 业=曲面"5^ 球破表面积 用于抛物线我桶徘 卩=竺口“+戊4丄护) 15 4 对于园飛确体 卩皤用十吗 各种税的计算公式 (一)增值税 1、一般纳税人 应纳税额=销项税额—进项税销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率)组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 2、进口货物 应纳税额=组成计税价格×税率组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率销售额=含税销售额÷(1+征收率) (二)消费税 1、一般情况: 应纳税额=销售额×税率不含税销售额=含税销售额÷(1+增值税税率或征收率)组成计税价格=(成本+利润)÷(1—消费税率)组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)组成计税价格=(材料成本+加工费)÷(1—消费税税率)组成计税价格=(关税完税价格+关税)÷(1—消费税税率)2、从量计征 物数量×单位完税价×适用税率 从量计征应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 (三)企业所得税 应纳税所得额=收入总额—准予扣除项目金额应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额应纳税额=应纳税所得额×税率月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 (四)个人所得税: 1、工资薪金所得: 应纳税额=应纳税所得额×使用税率—速算扣除数 2、稿酬所得: 应纳税额=应纳税所得额×使用税率×(1—30%) 3、其他各项所得: 应纳税额=应纳税所得额×使用税率 (五)其他税收 1、城镇土地使用税 年应纳税额=计税土地面积(平方米)×使用税率 2、房地产税 【例1】某机械制造公司,系增值税一般纳税人,对于材料采用计划成本核算。2010年2月5日购入钢材100吨,增值税专用发票注明每吨单价4000元,价款400000元,进项税额68000元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为3个月。 以银行存款支付运费40000元,增值税抵扣率为7%,抵扣额2800元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+40000-2800)-100×4100=27200(元) (1)结算货款及支付运费时 借:材料采购437200 应交税费——应交增值税(进项税额) 70800 贷:应付票据468000 银行存款40000 (2)钢材运到验收入库时 借:原材料——钢材410000 材料成本差异——原材料 27200 贷:材料采购437200 2.材料成本差异分配的核算,是指在月末首先,按照规定的计算公式计算出材料成本差异率,然后,将发出领用材料按照发出领用对象分别以计划成本乘以材料成本差异率,得出各对象应负担的材料成本差异,再经过结转将发出领用材料调整为实际成本。 【例2】某机械制造公司2010年2月初材料成本差异余额为借方89300元,库存材料计划成本为4000000元,其中:包装物材料成本差异余额10000元,计划成本为500000元;本月收入购进材料发生材料成本差异借方金额为150000元,其中:包装物材料成本差异额为5000元;发生材料成本差异贷方金额为20000元;收入购进材料计划成本为8100000元,其中包装物250000元。本月发出领用材料计划成本13000000元,其中:包装物500000元;分别为:生产车间原材料9500000元,包装物500000元,管理部门1000000元,销售部门2000000元。要求,计算材料成本差异率及各部门应负担的材料成本差异,并编制相关会计分录。 原材料材料成本差异率=(89300-10000+150000-5000-20000)/(4000000-500000+8100000-250000)×100%=1.8% 包装物材料成本差异率=(10000+5000)÷(500000+250000)=2% 生产车间应负担的材料成本差异=9500000×1.8%+500000×2%=181000(元) 管理部门应负担的材料成本差异=1000000×1.8%=18000(元) 销售部门应负担的材料成本差异=2000000×1.8%=36000(元) 借:生产成本181000 管理费用——修理费 18000 销售费用36000 贷:材料成本差异——原材料225000 材料成本差异——包装物10000 3.委托外部加工发出材料可按期初成本差异率计算结转。 标准成本法和实际成本法的成本差异处理 方法 标准成本法和实际成本法的成本差异处理方法 由于我国会计准则要求采用实际成本法进行存货的计量,所以在期末对标准成本法和实际成本法产生的成本差异进行处理,主要方法有两种: 1、结转本期损益法 按照这种方法,在会计期末将所有差异转入”利润”账户,或者先将差异转入”主营业务成本”账户,再随同已销产品的标准成本一起转至”利润”账户。在成本差异数额不大时采用此种方法为宜。 2、调整销货成本与存货法 按照这种方法,在会计期末将成本差异按比例分配至已销产品成本和存货成本。采用这种方法的依据是税法和会计制度均要求以实际成本反映存货成本和销货成本。本期发生的成本差异,应由存货和销货成本共同负担。 成本差异的处理方法选择要考虑许多因素,差异处理的方法要保持历史的一致性,以便使成本数据保持可比性,并防止信息使用人发生误解。 对存货的成本审计一般散落在内控测试和细节测试中。 对存货的内控测试主要包括采购与付款循环(purchase)以及生产和存货循环(costing)。 采购与付款循环主要包括以下流程:请购商品(劳务)è编制订购单è验收商品è储存商品è编制付款凭证è确认与记录负债è付款è记录先进、银行存款支出。生产与存货循环流程主要由以下流程组成:计划和安排生产环节è发出原材料è生产产品è核算产品成本è储存产成品è发运产成品。在执行内控测试时,审计人员一般需要与各环节部门人员进行沟通,根据企业的具体业务情况画出流程图/表(walk through),标明每项流程的关键风险点和公司采取的相关控制。指出该项控制的发生频率以及进行有效性测试的参考底稿编号(reference no.)。审计人员在画出流程图/表之后还需要取得一套完整的佐证流程图的凭证资料,对于资料上的存货成本的具体数字,需要在备注中重新进行计算。比如,公司如果按照标准成本法进行成本的采购核算,需要在资料中找到这个标准单价和采购的数量,那么存货在系统中的成本应该是标准单价和采购数量的乘积。又如,企业是按照月末一次加权平均法计算存货的发出成本。审计人员应当取得该项存货期初的总成本和数量,期末的总成本和数量,进行加权平均计算,查看此加权平均价格是否与下月初的出库存货单价相符。对于内控的有效性测试(toe),一般按照经验法确定测试的数量,测试的样本应尽量在全年各月进行均匀分布。 税收计算公式汇总: 一、增值税 1.视同销售行为 组成计税价格=成本*(1+成本利润率) 属应征消费税组成价格应加计消费税额 组成计税价格=成本*(1+成本利润率)/(1-消费税税率) 2.纳税人兼营免税项目或非应税项目因无法准确划分不得抵扣的进项税额 不得抵扣的进项税额=当月全部的进项税额*(当月免税项目销售额,非应税项目营业额合计/当月全部销售额,营业额) 委托加工应纳增值税进项税额=加工费*税率 (1)一般纳税人:应交增值税=销项税额-进项税额(抵扣税) 1、一般纳税人应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额× 2、进口货物应纳税额=组成计税价格×税率 组成计税价格=关税完税价格++消费税 3、小规模纳税人:应交增值税=不含税收入×3% 应纳税额=销售额×征收率销售额=含税销售额÷(1+征收率) 二、消费税 (1)从价计税时应纳税额=应税消费品销售额×适用税率 (2)从量计税时应纳税额=应税消费品销售数量×适用税额标准 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 三、营业税:应交营业税=营业收入×税率 下附营业税税率表: 营业税税目税率表(自2009年1月1日起施行) 税目税率 一、交通运输业3% 二、建筑业3% 三、金融保险业5% 四、邮电通信业3% 五、文化体育业3% 六、娱乐业5%-20% 材料成本差异编辑词条 材料成本差异账户用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额)及发出材料应负担的节约差异,以及调整库存材料计划成本时,调整增加的计划成本。贷方登记实际成本小于计划成本的差异额(节约额)以及发出材料应负担的超支差异,以及调整库存材料计划成本时,调整减少的计划成本。。(节约用红字,超支用蓝字) 。"材料成本差异"科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。 材料成本差异指材料的实际成本与计划成本间的差额。实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作的质量。 在材料日常收发按计划价格计价时,需要设置"材料成本差异"科目,作为材料科目的调整科目。科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转入各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。 "材料成本差异"科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。 折叠编辑本段计算公式 材料成本差异=实际成本-计划成本 差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是计划成本, 然后再调整为实际成本。 公式变换为: 实际成本=计划成本+材料成本差异 在这个式子中,材料成本差异是正数就加,是负数就减. 材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100% 折叠编辑本段会计处理 一、本科目核算企业各种材料的实际成本与计划成本的差异。 企业根据具体情况,可以单独设置本科目;也可以在"原材料"、"包装物及低值易耗品"等科目设置"成本差异"明细科目进行核算。 二、本科目应当分别"原材料"、"包装物及低值易耗品"等,按照类别或品种进行明细核算。 三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。计划成本除特殊情况外,在年度内一般不作变动。 发出材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出材料应负担的成本差异,除委托外部加工发出材料可按月初成本差异率计算外,应使用当月的实际差异率;月初成本差异率与本月成本差异率相差不大的,也可按月初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式如下: 本月材料成本差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)×100% 月初材料成本差异率=月初结存材料的成本差异÷月初结存材料的计划成本×100% 第一章成本核算和存货计价 关键词:实际成本法 | 标准成本法 | 计划成本法 | 定额成本法 | 作业成本法 一.成本核算方法简介 (1).实际成本法: 实际成本法是按照存货的实际补充和消耗来核算成本的方法。新会计准则<<企业会计准则第1号-存货>>第十四条”企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本”, 其中加权平均法包括移动平均法和月末加权平均法,也就是说,会计准则和财务核算要求存货必须采用实际成本法。 移动加权平均:存货的单位成本每发生一次变动就重新计算存货的平均单位成本,并作为存货的发出单位成本,按照每次发出存货的数量逐次计算本月存货的发出成本。 月末加权平均:在月末计算一次存货平均成本,并作为本月发出存货的单位成本,按照本月发出存货的数量一次计算本月存货的发出成本。如果加上SAP的标准成本+物料帐将很实用。月中通过计划成本核算存货的进销存,月末通过ML将计划成本调整为实际成本。 (2).计划成本法: 计划成本法是指企业存货的收入、发出和结余均按预先制定的计划成本计价,同时另设“材料成本差异”科目,作为计划成本和实际成本联系的纽带,用来登记实际成本和计划成本的差额,同时计划成本法下存货的总分类和明细分类核算均按计划成本计价,月末时,计算出材料成本差异率,将发出材料应分摊的材料成本差异计入到成本和费用项目中,得到企业本月中实际的成本费用。 (3).标准成本法: 标准成本法是一种将成本核算和成本控制相结合以作为控制成本支出的依据和考核成本支出的方法。标准成本法是一个包括制定标准成本、计算和分析成本差异、处理成本差异三个环节所组成的完整系统。 *如果非要区分计划成本法和标准成本法,简单理解为,计划成本法针对存货计价和存货核算,而标准成本法则为更完整的成本管理体系。 (4).定额成本法: 定额成本法是企业为了及时地反映和监督生产费用和产品成本脱离定额的差异,加强定额管理和成本控制而采用的一种成本计算方法,定额成本法是产品成本计算的辅助方法(根据国内成本会计,还有种辅助方法为分类法)。 所谓材料成本差异,是企业对材料的采购、收发,采用计划成本计价方法进行核算时所形成的材料实际成本与计划成本的差额。在有的行业会计制度中,也将此称为“材料价差”。一定时期内(如一个月)全部材料成本差异额与形成该额的全部材料计划成本额之比,称为材料成本差异率。 “材料成本差异账户”用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额),贷方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红字,超支用兰字)。“材料成本差异”科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。 材料成本差异又称“材料价格差异”。指材料的实际成本与计划价格成本间的差额。 实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作质量。 在材料日常收发按计划价格计价时,需要设置“材料成本差异”科目,作为材料科目的调整科目。科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。 “材料成本差异”科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。 材料成本差异=实际成本-计划成本 差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是计划成本, 然后再调整为实际成本。 公式变换为: 实际成本=计划成本+材料成本差异 在这个式子中,材料成本差异是正数就加,是负数就减. 材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100% 材料成本差异的会计处理 一、本科目核算企业各种材料的实际成本与计划成本的差异。 企业根据具体情况,可以单独设置本科目;也可以在“原材料”、“包装物及低值易耗品”等科目设置“成本差异”明细科目进行核算。 二、本科目应当分别“原材料”、“包装物及低值易耗品”等,按照类别或品种进行明细核算。 三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。计划成本除特殊情况外,在年度内一般不作变动。 发出材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出材料应负担的成本差异,除委托外部加工发出材料可按月初成本差异率计算外,应使用当月的实际差异率;月初成本差异率与本月成本差异率相差不大的,也可按月初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式如下: 本月材料成本差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)×100% 常用的几种成本核算方法 1)、移动平均 存货的计价方法之一。是平均法下的另一种存货计价方法。即企业存货入库每次均要根据库存存货数量和总成本计算新的平均单位成本,并以新的平均单位成本确定领用或者发出存货的计价方法。单位成本=存货成本/存货数量移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法.移动加权平均法是永续制下加权平均法的称法。移动加权平均法:移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。其计算公式如下:移动加权平均单价= (本次收入前结存商品金额本次收入商品金额)/(本次收入前结存商品数量本次收入商品数量)移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。 2)、全月平均 加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。加权单价=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购入存货数量)注:差价计算模块中原来就是按这种方法处理月综合差价率=(期初差价+入库差价)/(期初金额+入库金额)差价=出库金额*月综合差价率 3)、先进先出 物料的最新发出(领用)以该物料(或该类物料)各批次入库的时间先后决定其存货发出计价基础,越先入库的越先发出。采用先进先出法时,期末结存存货成本接近现行的市场价值。这种方法的优点是企业不能随意挑选存货的计价以调整当期利润;缺点是工作量比较繁琐,特别是对于存货进出量频繁的企业更是如此。同时,当物价上涨时,会高估企业当期利润和库存价值;反之,会低估企业存货价值和当期利润。 4)、后进先出 与先进先出发正好相反。在物价持续上涨时期,使当期成本升高,利润降低,可以减少通货膨胀对企业带来的不利影响,这也是会计实务中实行稳健原则的方法之一 5)、个别计价法 个别计价法是指进行存货管理时存货以单个价格入帐 6)、计划成本法 长方形的周长=(长+ 宽)×2 正方形的周长=边长×4 长方形的面积=长×宽 正方形的面积=边长×边长 三角形的面积=底×高÷2 平行四边形的面积=底×高 梯形的面积=(上底+ 下底)×高÷2 直径=半径×2 半径=直径÷2 圆的周长=圆周率×直径 圆的周长=圆周率×半径×2 圆的面积=圆周率×半径×半径 长方体的表面积= (长×宽长×高+宽×高)×2 长方体的体积 =长×宽×高 正方体的表面积=棱长×棱长×6 正方体的体积=棱长×棱长×棱长 圆柱的侧面积=底面圆的周长×高 圆柱的表面积=上下底面面积侧面积 圆柱的体积=底面积×高 圆锥的体积=底面积×高÷3 长方体(正方体、圆柱体)的体积=底面积×高 平面图形 名称符号周长C和面积S 正方形 a—边长 C=4a S=a2 长方形 a和b-边长 C=2(a b) S=ab 三角形 a,b,c-三边长 h-a边上的高 s-周长的一半 A,B,C-内角 其中s=(a b c)/2 S=ah/2 =ab/2·sinC =[s(s-a)(s-b)(s-c)]1/2 =a2sinBsinC/(2sinA) 四边形 d,D-对角线长 α-对角线夹角 S=dD/2·sinα平行四边形 a,b-边长 h-a边的高 α-两边夹角 S=ah =absinα 菱形 a-边长 α-夹角 D-长对角线长 d-短对角线长 S=Dd/2 =a2sinα 梯形 a和b-上、下底长 h-高 m-中位线长 S=(a b)h/2 =mh 圆 r-半径 d-直径 C=πd=2πr S=πr2 =πd2/4 扇形 r—扇形半径 a—圆心角度数 C=2r+2πr×(a/360) S=πr2×(a/360) 弓形 l-弧长 b-弦长 h-矢高 r-半径 α-圆心角的度数 S=r2/2·(πα/180-sinα) =r2arccos[(r-h)/r] - (r-h)(2rh-h2)1/2 税法所有税种计算公式大全 一、各种税的计算公式 一、增值税 1、一般纳税人 应纳税额=销项税额-进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1-消费税税率) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二、消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1-消费税率) 组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)组成计税价格=(材料成本+加工费)÷(1-消费税税率) 组成计税价格=(关税完税价格+关税)÷(1-消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 四、企业所得税 应纳税所得额=收入总额-准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 五、个人所得税: 1、工资薪金所得: 应纳税额=应纳税所得额×适用税率-速算扣除数 2、稿酬所得: 应纳税额=应纳税所得额×适用税率×(1-30%) 3、其他各项所得: 应纳税额=应纳税所得额×适用税率 六、其他税收 1、城镇土地使用税 年应纳税额=计税土地面积(平方米)×适用税率 2、房地产税 年应纳税额=应税房产原值×(1-扣除比例)×1.2% 或年应纳税额=租金收入×12% 3、资源税 年应纳税额=课税数量×单位税额 4、土地增值税 增值税=转让房地产取得的收入-扣除项目 材料成本差异的计算公式:材料成本差异=实际成本—计划成本 账务处理分录: 1、购入材料收到发票等结算单据时,按实际采购价格及相关的费用。 借:材料采购 应交税金-应交增值税(进项税额) 贷:银行存款、或应付账款等 2、材料验收入库,按计划价格计入原材料科目,计划价格与采购成本的差额计入材料成本差异。 借:原材料 借(或贷):材料成本差异 贷:材料采购 3、领用材料,按计划价格出库 借:生产成本(或其他) 贷:原材料 4、月底结转出库材料的成本差异,先计算材料成本差异率。 材料成本差异率=(月初材料成本差异余额+本期材料入库产生的材料成本差异)÷(月初原材料(计划成本)余额+本期入库材料计划成本(不包括月底暂估入库的材料成本))。 应结转的材料成本差异=出库材料的计划成本× 结转分录: 借:生产成本(或其他) 贷:材料成本差异(金额为上面计算的应结转的材料成本差异,正数为正,负数为负) 例:城建公司月初"原材料"账户计划成本为1800元,"材料成本差异"账户期初贷方余额为50元;本月购入材料一批,实际成本为6800元,计划成本为7200元;已用银行存款支付。本月生产领用材料一批,计划成本为5400元。要求:1、计算材料成本差异率2、计算发出材料应负担的差异额3、会计分录 解题: 1、差异率=________________________________________________________ 2、发出材料应负担的差异额=_____________________________________ 发出材料实际成本=____________________________________ 3、具体分录为: (1)购入时 (2)入库时 (3)本月领用时 (4)月底结转时 标准成本核算方法 1.A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下: (1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。 (2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。 (3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。 (4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用 4元(4小时×1元/小时)。 (5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。 (6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。 (7)实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。 要求: (1)编制以下业务的会计分录: ①购入原材料; ②领用原材料; ③将生产工人工资记入有关成本计算账户; ④结转本期变动制造费用; ⑤结转本期固定制造费用; ⑥完工产品入库; ⑦期末结转本期成本差异。 (2)计算本月的主营业务成本。 (3)计算期末存货成本。 1.【正确答案】(1)编制以下业务的会计分录 ①购入原材料: 实际成本88500(元) 标准成本3元/千克×30000千克=90000(元) 价格差异-1500(元) 会计分录: 借:原材料90000 贷:银行存款88500 材料价格差异1500 创作编号: GB8878185555334563BT9125XW 创作者:凤呜大王* 一、增值税 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业: 应纳税所得额=产品销售利润+其他业务利润+营业外收入—营业外支出 商业: 应纳税所得额=销售利润+其他业务利润+营业外收入—营业外支出 服务业: 应纳税所得额=业务收入×净额+营业外收入—营业外支出 2、再投资退税: 本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)×100% 期初材料成本差异率=期初结存材料的成本差异/期初结存材料的计划成本×100% 发出领用材料应负担的成本差异=发出领用材料的计划成本×材料成本差异率 会计核算 材料成本差异的会计核算,应设置“材料成本差异”科目进行总分类核算,并按照类别或品种进行明细分类核算,该科目为材料科目的调整科目。 结转发出领用材料应负担的成本差异,按实际成本大于计划成本的超支额,借记“生产成本”、“管理费用”、“销售费用”、“委托加工物资”、“其他业务成本”等科目,贷记“材料成本差异”科目;实际成本小于计划成本的节约额做相反的会计分录。 材料成本差异的会计核算,也主要分为材料成本差异的归集、分配和结转等环节。 1.材料成本差异归集的核算,是指材料验收入库时发生的实际成本与计划成本之间的成本差异。应在“材料成本差异”科目下,按照原材料、包装物、低值易耗品等分别进行明细核算。 【例1】某机械制造公司,系增值税一般纳税人,对于材料采用计划成本核算。2010年2月5日购入钢材100吨,增值税专用发票注明每吨单价4000元,价款400000元,进项税额68000元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为3个月。 以银行存款支付运费40000元,增值税抵扣率为7%,抵扣额2800元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+40000-2800)-100×4100=27200(元) (1)结算货款及支付运费时 借:材料采购437200 应交税费——应交增值税(进项税额) 70800 贷:应付票据468000 银行存款40000 (2)钢材运到验收入库时 借:原材料——钢材410000 库存成本计算方法 库存是供应链环节的重要组成部分,指一个组织所储备的所有物品和资源,库存成本就是那些物品和资源所需成本,它还包括订货费、购买费、保管费。企业管理工作的重要内容之一就是要考虑如何为企业开源节流。良好的物流管理可以通过提高库存周转次数、加快资金回转、降低运营成本。这里为您整理了库存成本计算方法,帮助您通过管理库存来改善客户服务水平、节约企业的成本支出,通过节流增加利润。 一、常用的几种成本核算方法 1)、移动平均 存货的计价方法之一。 是平均法下的另一种存货计价方法。 即企业存货入库每次均要根据库存存货数量和总成本计算新的平均单位成本,并以新的平均单位成本确定领用或者发出存货的计价方法。单位成本=存货成本/存货数量移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法. 移动加权平均法是永续制下加权平均法的称法。移动加权平均法: 移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。其计算公式如下: 移动加权平均单价= (本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量 ) 移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。 2)、全月平均 加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作 为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为 基础计算当月发出存货的成本和期末存货的成本的一种方法。 加权单价=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购 入存货数量) 注:差价计算模块中原来就是按这种方法处理 月综合差价率=(期初差价+入库差价)/(期初金额+入库金额)差价=出库金 额*月综合差价率 3)、先进先出 物料的最新发出(领用)以该物料(或该类物料)各批次入库的时间先后决定其存货发出 计价基础,越先入库的越先发出。 采用先进先出法时,期末结存存货成本接近现行的市场价值。这种方法的优点是企业不能随意挑选存货的计价以调整当期利润;缺点是工作量比较繁琐,特别是对于存货进出 量频繁的企业更是如此。同时,当物价上涨时,会高估企业当期利润和库存价值;反之, 会低估企业存货价值和当期利润。 4)、后进先出 与先进先出发正好相反。 在物价持续上涨时期,使当期成本升高,利润降低,可以减少通货膨胀对企业带来的不利影响,这也是会计实务中实行稳健原则的方法之一 5)、个别计价法 个别计价法是指进行存货管理时存货以单个价格入帐税收计算公式(全)

税收计算公式

存货成本差异计算公式

常用面积体积计算公式大全

税法计算公式大全

材料成本差异习题

标准成本法和实际成本法的成本差异处理方法

最新版税收计算公式汇总

材料成本差异

成本核算及存货计价方法

材料成本差异分配率

常用的几种成本核算方法

图形各面积、体积计算公式大全

税法所有税种计算公式大全71510

材料成本差异的计算公式

标准成本核算方法例题

税收计算公式

本期材料成本差异率

库存成本计算方法

相关主题

文本预览