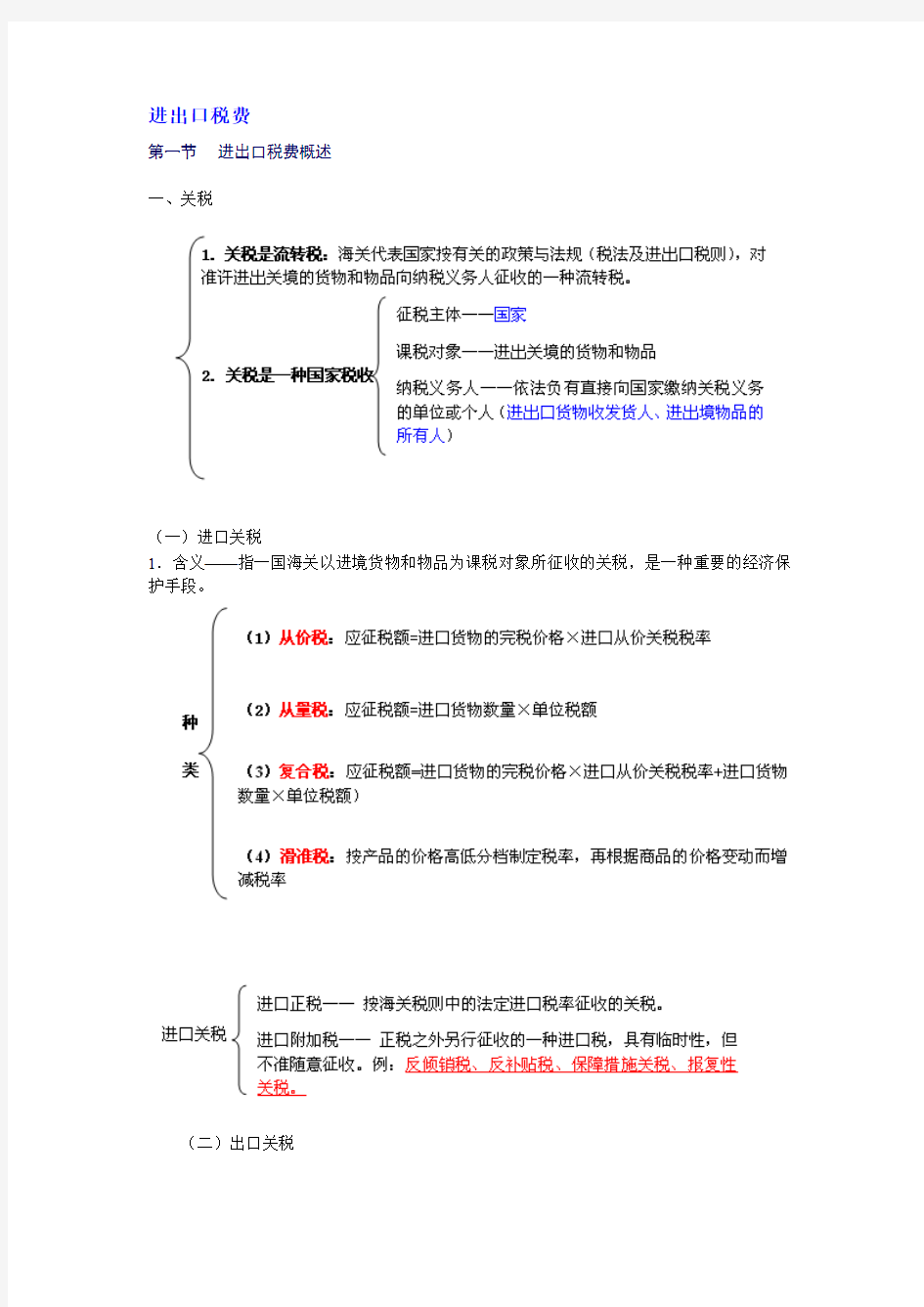

进出口税费

第一节进出口税费概述

一、关税

(一)进口关税

1.含义——指一国海关以进境货物和物品为课税对象所征收的关税,是一种重要的经济保护手段。

(二)出口关税

1.含义——指以出境货物、物品为课税对象所征收的关税

2.目的——限制、调控某些商品的过渡、无序出口,特别是防止本国一些重要自然资源和原材料的无序出口。

3.计算公式——应征出口关税税额=出口货物完税价格×出口关税税率

出口货物完税价格=FOB/1+出口关税税率

目前我国海关对鳗鱼苗、铅砂矿等部分出口商品征收出口关税.

(三)暂准进出境货物进出口关税

第二类暂准进出境货物(即《关税条例》第四十二条第一款所列范围以外的其它暂准进出境货物海关按审定进出口货物完税价格的有关规定和海关接受该货物申报进出境之日适用的计征汇率、税率,审核确定其完税价格、按月征收税款,或者在规定期限内货物复运出境或者复运进境时征收税款。暂准进出境货物在规定期限届满后不再复运出境或进境的,纳税义务人应当在规定期限届满前向海关申报办理进出口纳税手续,缴纳剩余税款。

计征税款的期限为60个月。不足一个月但超过15天的,按一个月计征;不超过15天的,免予计征。计征税款的期限自货物放行之日起计算。

按月征收税款的计算公式为:

每月关税税额=关税总额×(1÷60)

每月进口环节代征税税额=进口环节代征税总额×(1÷60)

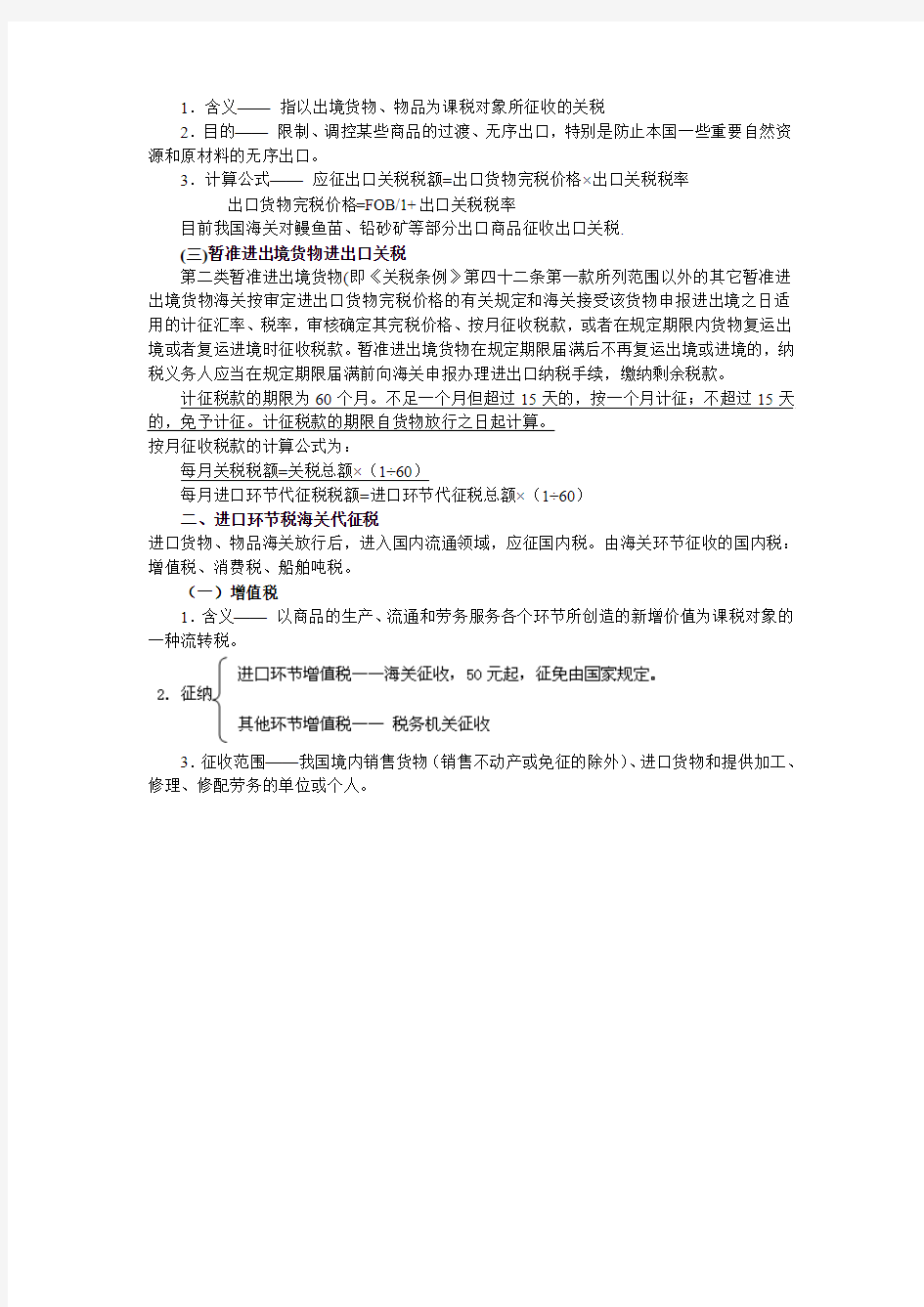

二、进口环节税海关代征税

进口货物、物品海关放行后,进入国内流通领域,应征国内税。由海关环节征收的国内税:增值税、消费税、船舶吨税。

(一)增值税

1.含义——以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。

3.征收范围——我国境内销售货物(销售不动产或免征的除外)、进口货物和提供加工、修理、修配劳务的单位或个人。

1.含义——以消费品或消费行为的流转额作为课税对象而征收的一种流转税。

目的:调节我国的消费结构,引导消费方向,确保国家财政收入。

4.计算公式(从价、从量计征)

(1)从价征收公式:消费税组成计税价格=进口关税完税价格+进口关税税额/1-消费税税率

(2)从量征收公式:应纳消费税税额=应征消费税消费品数量×消费税单位税额

(3)从价+从量征收公式:应纳消费税税额=应征消费税消费品数量×消费税单位税额+消费税组成计税价格×消费税税率

从2002年1月1日起,进口钻石及钻石饰品的消费税改由税务部门在零售环节征收,进口环节不再征收。

从2002年6月1日起,除加工贸易外,进出口钻石统一集中到上海钻石交易所办理报关手续,其他口岸均不得进出口钻石。

三、船舶吨税

(一)含义——是由海关在设关口岸对进出、停靠我国港口的国际航行船舶征收的一种使用税。目的:用于航道设施的建设。

(二)征收依据

(三) 征收范围

(四)船舶吨税的计算公式

四、税款滞纳金

(一)征收范围

按照规定,关税、进口环节增值税、进口环节消费税、船舶吨税等的纳税义务人或其代理人,应当自海关填发税款缴款书之日起l5日内向指定银行缴纳税款,逾期缴纳的,海关依法在原应纳税款的基础上,按日加收滞纳税款0.5‰的滞纳金。

海关对滞纳天数的计算是自滞纳税款之日起至进出口货物的纳税义务人缴纳税费之日止,其中的法定节假日不予扣除。缴纳期限届满日遇星期六、星期日等休息日或者法定节假日的,应当顺延至休息日或法定节假日之后的第一个工作日。国务院临时调整休息日与工作日的,则按照调整后的情况计算缴款期限。

对于未在规定的15天期限内缴纳滞纳金的,不必对滞纳的滞纳金再征收滞纳金。

滞纳金的理解图如下:

(二)征收标准

滞纳金的起征额为人民币50元,不足人民币50元的免予征收。

其计算公式为:

关税滞纳金金额=滞纳关税税额×0.5‰×滞纳天数

进口环节税滞纳金金额=滞纳进口环节税税额×0.5‰×滞纳天数

例:某公司进口货物应缴纳关税80,000元,增值税100,000元,消费税70,000元,海关于2006年5月11日(周四)填发税款缴款书,该公司于2006年6月5日(周一)缴纳税款。求海关应征的滞纳金。

总结:滞纳金的三种题型

1.带公式计算应交滞纳金多少?

2.问该公司滞纳了几天?

3.问该公司何时缴纳税款不会产生滞纳金?

以下是有关滞纳金的三种题型希望同学们加以掌握。

1、胜利贸易进出口公司,从美国进口一批货物,经核定其进口关税为50万人民币,海关于2005年9月20日(周二)开出税款缴款书,该公司于l0月14日缴纳税款,该批货物海关应征滞纳金:( C )

A、1000

B、1250

C、1500

D、1750

2、某公司进口一批货物,其关税和增值税合计为人民币50万元,海关于2006年9月

21日(周四)开出税款缴款书,该公司于10月14日缴纳税款(10月1日至7日为法定节假日)计算该项目税款滞纳多少天:( D )

A、7天

B、8天

C、9天

D、6天

3、海关于2006年4月7日(星期五)填发税款缴款书,最迟应于哪一天缴纳税款,才可避免滞纳。( C )

A、4月21日

B、4月22日

C、4月24日

、4月25日

第二节进出口货物完税价格的确定

一、我国海关审价的法律依据

二、进口货物完税价格的审定

包括一般进口货物完税价格的审定和特殊进口货物完税价格的审定。

(一)一般进口货物完税价格的审定

1.进口货物成交价格法

(1)完税价格——满足一定条件的成交价格+相关费用(指:境内输入地点起卸前的运费、与运费相关的其他费用、保险费等)。

(2)成交价格——买方为进口该货物向卖方实付、应付的,并按有关规定调整后的价款总额,包括直接支付和间接支付的价款

注:实付或应付——指必须由买方支付,支付的目的是为了获得进口货物,支付的对象既包括卖方也包括与卖方有联系的第三方,且包括已经支付和将要支付两者的总额。

(3)关于“调整因素”(计入项目和扣减项目)

①计入项目(+)★★★

②扣减项目(-)★★★

进口货物的价款中单独列明的下列税收、费用,不计入该货物的完税价格:

例1.某工厂从美国某企业购买了一批机械设备,成交条件为CIF广州,该批货物的发票列示如下:机械设备USD500,000,运保费USD5,000,卖方佣金USD25,000,培训费USD2,000,设备调试费USD2,000。该批货物向海关申报的总价应是()。

A.USD527,000 B.USD530,000 C.USD532,000 D、USD552,000

解析:向海关申报总价也即完税价格。进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应包括货物运抵中华人民共和国境内输入地点起卸前的运输及相关费用、保险费。因此包括成交价格,再加上境外的运费、保险费。

完税价格=机械设备+卖方佣金+运、保费

=500,000+ USD25,000+ USD5,000

=530,000

即答案选B。

例2.某进出口贸易公司从美国进口了一台电梯,发票列明如下:成交价格为CIF珠海USD100,000,电梯进口后的安装、调试费USD4,000。经海关审查上述成交价格属实,且安装、调试费已包含在成交价格中,则海关审定该台电梯的完税价格为()

https://www.doczj.com/doc/8c4566836.html,D100000

https://www.doczj.com/doc/8c4566836.html,D104000

https://www.doczj.com/doc/8c4566836.html,D96000

https://www.doczj.com/doc/8c4566836.html,D98000

解析:进口货物的价款中单独列明的下列费用,如果成交价格中已经包含这些项目(5个),则将其从成交价格中扣除。厂房、机械、设备等货物进口后进行建设、安装、装配、维修和技术服务的费用则属于其中之一。

在本题中,成交价格USD100,000,已经包括有安装调试费了,因此要从成交价格中扣除,因此答案是:10000-4000=96000,即答案选C

例3.某公司从德国进口一套机械设备,发票列明:设备价款CIF天津USD300,000,设备进口后的安装及技术服务费用UDS10,000,买方佣金USD1,000,卖方佣金1,500。该批货物经海关审定后的成交价格应为:

A. USD311000

B. USD301500

C. USD301000

D. USD291500

解析:安装及技术服务费用扣减项目,买方佣金也属于扣减项目。题目中没有说明这些费用已经包含在设备价款中,因此不是扣减的项目。而是根据不同的项目,来判断是属于计入的项目,还是不计入的项目。

因此本题:

成交价格=机械设备价款+卖方佣金

=300,000+1500

=301500 即答案选B

例 4.某家企业从法国进口一台模具加工机床,发票分别列明:设备价款CIF上海USD600000,机器进口后的安装调试费为USD20000,卖方佣金USD2000,与设备配套使用的操作系统使用费USD80000。该批货物经海关审定的成交价格应为:

A.USD702000 B.USD682000

C.USD680000 D.USD662000

解析:成交价格=设备价款+卖方佣金+操作系统使用费

=600000+2000+80000

即答案选B

例5.在确定进口货物的完税价格时,下列哪一项费用或价值不应计入()。

A、买方负担的除购货佣金以外的佣金和经纪费

B、作为销售条件,由买方直接或间接支付的特许权使用费

C、厂房、机械等货物进口后的基建、安装等费用

D、卖方直接或间接从买方转售、处置或使用中获得的收益

答案:C

例 6.进口时在货物的价款中列明的下列税收、费用,不计入货物关税完税价格的有()。

A、厂房、机械、设备等货物进口后进行建设、安装、装配、维修和技术服务的费用

B、进口货物运抵境内输入地点起卸后的运输及相关费用、保险费

C、进口关税及国内税收

D、作为该货物向我国境内销售条件,买方必须支付的,与该货物有关的特许权使用费

答案:ABC

(4)成交价格本身须满足的条件

①买方对进口货物的处置和使用不受限制,即:不受限制接受,限制不接受。

②货物的出口销售或价格不应受到某些条件或因素的影响,由于这些条件或因素,导致该货物的价格无法确定。

③卖方不得直接或间接从买方获得因转售、处置或使用进口货物而产生的任何收益,除非上述收益能够被合理确定。

④买卖双方之间的特殊关系不影响价格

若能证明其成交价格与下列任一款价格相近,则视为无影响:

若不能证明,则视为特殊关系影响了成交价格。

2.相同及类似货物成交价格法

在进口货物非因销售引起或销售不能符合成交价格须满足的条件时采用。

含义——采用与被估货物同时或大约同时向中华人民共和国境内销售的相同货物及类似货物的成交价格作为被估货物完税价格的依据。

3.倒扣价格法

以进口货物、相同或类似进口货物在境内第一环节的销售价格为基础,扣除境内发生的有关费用来估定完税价格。

“第一环节”是指有关货物进口后进行的第一次转售,且转售者与境内买方之间不能有特殊关系。

(1)上述的销售价格应具备的条件

(2)倒扣价格方法的核心要素

(3)倒扣价格方法的倒扣项目

4.计算价格法

5.合理方法

合理方法,是指当海关不能根据成交价格估价方法、相同货物成交价格估价方法、类似货物成交价格估价方法、倒扣价格估价方法和计算价格估价方法确定完税价格时,根据公平、统一、客观的估价原则,以客观量化的数据资料为基础审查确定进口货物完税价格的估价方法。

(二)特殊进口货物完税价格的审定

特殊进口货物完税价格的审定如下图所示

(三)进口货物完税价格中的运输及其相关费用、保险费的计算

3.邮运货物运费:其邮费即为运保费

4.边境口岸运费:以境外边境口岸价格的1%计算运输及其相关费用、保险费

三、出口货物完税价格的审定

(一)出口货物的完税价格——以成交价格为基础确定,包括货物运至输出地点前的运输及其相关费用、保险费。

(二)出口货物的成交价格——货物出口销售时,卖方为出口该货物向买方直接收取和间接收取的价款总额。

(三)不计入出口货物完税价格的税收、费用

(四)出口货物其他估价方法

四、海关估价中的价格质疑程序和价格磋商程序

(一)价格质疑程序——为了核实成交价格的真实性、准确性、完整性

(二)价格磋商程序(没有成交价格或明显不符合成交价格条件的情况可直接进入价格磋商程序)适用于除成交价格以外的估价方法

不用进行(一)、(二)程序而由海关直接审查确定完税价格的情况:

1.同一合同项下分批进出口的货物,海关对其中一批货物已经实施估价的;

2.进出口货物的完税价格在人民币10万元以下或者关税及进口环节税总额在人

民币2万元以下的;

3.进出口货物属于危险品、鲜活品、易腐品、易失效品、废品、旧品等的。

五、纳税义务人在海关审定完税价格时的权利和义务

第三节进口货物原产地的确定与税率

一、进口货物原产地的确定

(一)原产地规则定义:

一国(地区)为确定货物的原产地而实施的普遍适用的法律、法规和行政决定。

(二)原产地规则类别:

从适用目的的角度划分,原产地规则分为两大类:优惠原产地规则和非优惠原产地规则

1、优惠原产地规则

是指一国为了实施国别优惠政策而制定的法律、法规,是以优惠贸易协定通过双边、多边协定形式或者由本国自主形式制订的一些特殊原产地认定标准,因此称为协定原产地规则。

2、非优惠原产地规则

是指一国根据实施其海关税则和其他贸易措施的需要,由本国立法自主制定的原产地规则。也叫“自主原产地规则”。

(三)原产地认定标准:

在认定货物的原产地时会出现两种情况:一种是货物完全是在一个国家(地区)获得或生产制造;另一种是货物由两个及以上的国家(地区)生产制造。

无论是优惠原产地规则还是非优惠原产地规则,都要确定这两种货物的原产地认定标准。

1、货物完全是在一个国家(地区)获得或生产制造,以产品的种植、开采或生产国为原产国,这种原则叫“完全获得标准”

2、当一种产品经过几个国家货物(地区)加工、制造的,以最后完成实质性加工的国家为原产国,这种标准成为“实质性改变标准”。“实行性改变标准”包括:税则归类改变标准、从价百分比标准、加工工序标准、混合标准等。

1、优惠原产地认定标准

(1)完全获得标准(参见教材P278。)

(2)从价百分比标准(重要考点)

我国签署的各项优惠贸易协定主要的从价百分比标准是:

①《亚太贸易协定》(6个国家签定:孟加拉国、印度、老挝、韩国、斯里兰卡、中国)

※非成员国原产的原材料等总价值不超过该货物的55%

即:成员国的材料要达45%及以上,则认定原产国为受惠国

※原产于孟加拉国的货物,非成员国的原材料不超65%

即:孟加拉国及协定成员国的材料的比例达到35%及以上,则认定原产国为孟加拉国。

②《中国—东盟合作框架协议》

(东盟成员国:印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨)

※非中国—东盟自由贸易区原产的材料、零件不超过60%

即:原产于东盟自由贸易区的产物的成分占40%及以上;并且最后的工序是在成员方境内完成,则认定原产国为东盟成员国

③CEPA香港、澳门

要求港澳产品的增值标准为30%及以上,则原产地为香港、澳门

④《中巴自贸协定》

※要求货物巴基斯坦原产成分不小于40%,则原产地为巴基斯坦。

※制成品中原产于中国、巴基斯坦的成分累计不低于40%,则进口的货物原产地认定为巴基斯坦

⑤特别优惠关税的原产地规则

※受惠国对非该国原材料进行制造、加工后的增值部分不小于所得货物价值的占40%

⑥《中智自贸协定》

※非成员国的原产材料小于60%;

即成员国的原产材料要达40%及以上,则认定原产国为受惠国

(3)直接运输标准

(参见教材278-279,熟悉)

2、非优惠原产地认定标准

(1)完全获得标准内容(参见教材288,熟悉)

(2)实质性改变的确定标准

两个及两个以上国家(地区)参与生产或制造的货物,以最后完成实质性改变的国家(地区)为原产地。以税则归类改变为基本标准,税则归类不能反映实质性改变的,以从价百分比、制造或者加工工序等为补充标准。

①税则归类改变:指产品经加工后,在《进出口税则》中四位数一级的税则归类已经改变,

②制造或者加工工序:指在某一国家(地区)进行的赋予制造、加工后所得货物基本特征的主要工序。

③从价百分比是:是指一个国家(地区)对非该国(地区)原产材料进行制造、加工后的增值部分,占所得货物价值的30%及其以上。

判断题

所谓实质性加工是指产品经加工后,在《海关进出口税则》中4位数一级的税则归类已经改变,或者加工增值部分占新产品总值的比例已达到30%以上。

答案:对

(四)申报要求(了解)

1、《亚太贸易协定》规则

除了要提交纳税义务人应当提交政府指定机构签发的原产地证书正本作为报关的随附单证。

2、《中国—东盟合作框架协议》规则

进口的时候向申报地海关申明该货物适用“中国—东盟协定税率”,并提交政府指定机构签发的原产地证书正本作为报关的随附单证。

3、CEPA香港规则和CEPA澳门规则

纳税义务人应当主动向申报海关申明该货物适用零关税税率。并提交符合CEPA项下规定的有效原产地证书作为报关的随附单证。

4、中国—巴基斯坦自由贸易区原产地规则

应主动向海关申报适用中巴自贸协定税率。并在有关货物进境报关时向海关提交巴基斯坦指定的政府机构签发的原产地证书。

5、“特别优惠关税待遇”项下受惠进口货物

应当主动向进境地海关申明有关货物享受特别优惠关税。并提交出口受惠国原产地证书签发机构签发的由该国海关于出口时加盖印章的原产地证书。

6、《中智自贸协定》

※进口时申明货物适用中智自贸协定税率。并提交智利外交部国际经济关系总司在货物出口前签发的或者出口后30天内签发的原产地证书正本。

※价格不超过600美元且不属于为规避有关规定而实施的货物,免交原产地证书。

(五)原产地证明书

1、适用优惠原产地规则的原产地证明书

(1)《亚太贸易协定》规则的原产地证明书

※一个原产地证书只适用于一批进口货物,不可多次使用。

※纳税义务人不能提交原产地证书的,由海关依法确定进口货物的原产地,货物征税放行后,纳税义务人自货物进境之日起90日内补交原产地证书的,经海关核实,对按原税率多征的部分应予以退还。

(2)《中国—东盟合作框架协议》规则的原产地证明书

※一个原产地证书只适用于一批进口货物,不可多次使用。

※原产地证书应当自东盟国家有关机构签发之日起4个月向我国境内申报地海关提交,经过第三方转运的,提交期限延长为6个月。

※原产于东盟国家的进口货物,如果产品的FOB价不超过200美元,无须要求我国的纳税义务人(也就是进口方)提交原产地证书。但是要提交出口人对有关产品原产于该出口成员方的声明。

※纳税义务人不能提交原产地证书的,由海关依法确定进口货物的原产地,货物征税放行。东盟成员国的货物,应当在货物装运之日起1年内补发,且在原产地证书上注明“补发”字样。经海关核实,对按原税率多征的部分应予以退还。

(3)CEPA的原产地证明书

※一个原产地证书只适用于一批进口货物,不可多次使用。

※海关因故无法进行联网核对的,应纳税义务人书面申请并经海关审核同意后,按照适用的最惠国税率或者暂定税率征收相当于应缴纳税款等值保证金后先予以放行货物,办理进口手续。

海关应当自该货物放行之日起90天内核定其原产地证书的真实情况,根据核查结果办理退还保证金手续或者保证金转税手续。

(4)中国—巴基斯坦自由贸易区原产地规则的原产地证明书

※所用文字为英语

※应在货物出口前或出口时,或实际出口后15日内签发。

未能在规定的日期签发的,进口货物收货人可以向申报地海关提交在货物装运之日起1年内签发的注明“补发”字样的原产地证书。

如果原产地证书被盗、遗失或者毁坏,在该证书签发之日起1年内,向原签证机构申请签发经证实的原产地证书真实复制本。

※除不可抗力外,原产地证书应当自签发之日起6个月向我国境内申报地海关提交,如果经过第三方转运的,提交期限延长为8个月。

(5)“特别优惠关税待遇”进口货物规则的原产地证明书

※原产地证书的有效期为自签发之日起180日,A4纸印制,所用文字为英文

※应提交正本及第二副本

※海关对证书的真实性产生怀疑的,可向受惠国海关或发证机构提出核查要求,并要求其收到核查要求之日起90内予以答复。在上述期限内为收到答复,则不得享受特别优惠关税税率。

(6)中国—智利自贸区原产地规则的原产地证明书

※所用文字为英语,并加盖有“正本(ORIGINAL)”字样的印章。

※原产地证书的自签发之日起1年内有效。

※海关对证书的真实性产生怀疑的,可向智利有关部门提出核查要求。在提出核查请求之日起6个月,海关未收到智利有关部门核查结果,则不得享受关税税率优惠待遇。

2、适用非优惠原产地规则的原产地证明书(了解)

(1)对适用反倾销、反补贴措施的进口商品的要求

(2)对适用最终保障措施的进口商品的要求

(六)对原产于台湾地区的部分进口鲜水果、农产品实施零关税

※对原产于台湾地区15种进口鲜水果实施零关税。

※对原产于台湾地区19种进口农产品实施零关税。

(七)原产地预确定制度

※进出口货物收发货人有正当理由,可以向直属海关申请对其将要进口的货物的原产地进行预确定。

※提交申请书,并提交以下材料:

1、申请人的身份证明文件;

2、能说明将要进口货物情况的有关文件资料

3、说明该项交易情况的文件材料

4、海关要求提供的其他文件资料

※海关应在收到原产地预确定书面申请及全部资料之日起150天内作出原产地预确定决定。

※已作出原产地预确定决定的货物,自预确定决定作出之日起3年内实际进口时,与预确定决定货物相符,且原产地确定标准未发生变化的,海关不再重新确定该进口货物的原产地。

二、税率的适用

1、进口税则分设最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。对进口货物在一定期限内可以实行暂定税率。根据我国加入世界贸易组织承诺的关税减让义务,2007年经调整后我国的进口关税总水平为9.8%。

2、进口税率适用原则

对于同时适用多种税率的进口货物,在选择适用的税率时,基本的原则是“从低计征”,特殊情况除外。

(1)a.原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,b.原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,c.以及原产于中华人民共和国境内的进口货物,适用最惠国税率。原产于与中华人民共和国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物,适用协定税率。原产于与中华人民共和国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,适用特惠税率。上述之外的国家或者地区的进口货物,以及原产地不明的进口货物,适用普通税率。

(2)适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率;适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率;适用普通税率的进口货物,不适用暂定税率。对于无法确定原产国(地区)的进口货物,按普通税率征税。

(3)按照国家规定实行关税配额管理的进口货物,关税配额内的,适用关税配额税率;关税配额外的,其税率的适用按其所适用的其他相关规定执行。

(4)按照有关法律、行政法规的规定对进口货物采取反倾销、反补贴、保障措施的,其税率的适用按照《反倾销条例》、《反补贴条例》和《中华人民共和国保障措施条例》的有关规定执行。

(5)任何国家或者地区违反与中华人民共和国签订或者共同参加的贸易协定及相关协定,对中华人民共和国在贸易方面采取禁止、限制、加征关税或者其他影响正常贸易的措施的,对原产于该国家或者地区的进口货物可以征收报复性关税,适用报复性关税税率。征收报复性关税的货物、适用国别、税率、期限和征收办法,由国务院关税税则委员会决定并公布。

(6)实施贸易救济措施(包括反倾销、反补贴和保障措施等)的进口商品,会涉及部分原产于优惠贸易协定国家或地区的进口商品,因此,凡进口原产于与我国达成优惠贸易协定的国家或地区并享受协定税率的商品,同时该商品又属于我国实施反倾销或反补贴措施范围内的,应按照优惠贸易协定税率计征进口关税;凡进口原产于与我国达成优惠贸易协定的国家或地区并享受协定税率的商品,同时该商品又属于我国采取保障措施范围内的,应在该商品全部或部分中止、撤销、修改关税减让义务后所确定的适用税率基础上计征进口关税。

(7)执行国家有关进出口关税减征政策时,首先应当在最惠国税率基础上计算有关税目的减征税率,然后根据进口货物的原产地及各种税率形式的适用范围,将这一税率与同一税目

的特惠税率、协定税率、进口暂定最惠国税率进行比较,税率从低执行,但不得在暂定最惠国税率基础上再进行减免。

(8)从2002年起我国还对部分非全税目信息技术产品的进口按ITA税率征税。

2.出口税率适用原则

对于出口货物,在计算出口关税时,出口暂定税率优先于出口税率执行。

(二)税率适用时间

《关税条例》规定,进出口货物应当适用海关接受该货物申报进口或者出口之日实施的税率。

在实际运用时应区分以下不同情况:

1.进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率。

2.进口转关运输货物,应当适用指运地海关接受该货物申报进口之日实施的税率;货物运抵指运地前,经海关核准先行申报的,应当适用装载该货物的运输工具抵达指运地之日实施的税率。

3.出口转关运输货物,应当适用启运地海关接受该货物申报出口之日实施的税率。

4.经海关批准,实行集中申报的进出口货物,应当适用每次货物进出口时海关接受该货物申报之日实施的税率。

5.因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用装载该货物的运输工具申报进境之日实施的税率。

6.因纳税义务人违反规定需要追征税款的进出口货物,应当适用违反规定的行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率。

7.已申报进境并放行的保税货物、减免税货物、租赁货物或者已申报进出境并放行的暂时进出境货物,有下列情形之一需缴纳税款的,应当适用海关接受纳税义务人再次填写报关

报关员资格全国统一考试 第一章报关概述 第一节报关 一、报关概述 报关:是指进出口货物收发货人、进出境运输工具的负责人、进出境物品的所有人或 者他们的代理人向海关办理货物、物品、或者运输工具进出境手续及相关海关事务的过程。 报关和通关的区别: 共同点都是对运输工具,货物,物品的进出境而言. 区别报关仅指办理进出境手续及相关手续通关还包括海关对进出境运输工具,货物,物品 依法进行监督管理,核准其进出境的管里过程。 二、报关的范围 三、报关的分类 1按报关对象分为,对运输工具的报关,货物报关,物品报关 2按报关目的分为,进境报关和出境报关 3按报关实施者不同分为,自理报关和代理报关 (一)、自理报关和代理报关的区别: 自理报关:进出口货物收发货人自行办理报关手续。 代理报关:接受进出口货物收发货人的委托找理其办理报关手续的行为 (二)、直接代理报关和间接代理报关的的形式和法律责任 1、直接代理——委托代理行为——法律责任直接作用于被代理人。 2、间接代理——报关企业受其委托人的委托,以自己的名义办理报关手续的行为—— 法律后果将直接作用于报关企业,由报关企业承担收发货人自己报关时应承担的相同 的法律后果。 四:报关的基本内容 (一)、进出境运输工具报关的基本内容 (二)、进出境货物报关的基本内容 (三)、进出境物品报关的基本内容 自用合理数量:仅对行李物品而言,“自用”指的是进出境旅客本人自用,馈赠亲 友而非为出售或出租。 “红绿通道”制度: 绿通:携带物品的数量和价值均不超过免税限额,且无国家限制或禁止进出境物品 的旅客。 红通:适用携有上述绿色通道适用物品以外的其他物品的旅客。 第二节报关单位 一、报关单位的概念 报关单位——指在海关注册登记或已经海关批准,向海关办理进出口货物报关纳税等 海关事务的境内法人或其他组织。 完成海关报关注册登记手续,取得报关资格是报关单位的主要特征之一,还必须是 “境内法人或组织”,能独立承担相应的经济和法律责任,这是报关单位的另一个特征。 二,报关单位的类型 分为进出口货物收发物人和报关企业

报关员资格全国统一考试预测试题 一、单选题 1. 保税仓库( ) A. 能够自己报关,也能代理她人报关 B. 能够自己报关, 不能代理她人报关 C. 不能够自己报关, 也不能代理她人报关 D. 既能够自己报关, 也能够代理她人报关 答案:B 解析:参见教材133页最上面的一句话 2. 实施进口许可证管理的商品有消耗臭氧层物质和重点旧机电产品, 其中重点旧机电产品应向那个部门申领进口许可证() A. 商务部许可证事务局 B. 商务部住各地特派员办事处 C. 省级商务厅 D. 外经贸委 答案:A 解析: 参见教材59页 3. 采用价内税计税方法的税种是:

A. 进口关税 B. 进口环节增值税 C. 进口环节消费税 D. 出口关税 答案:C 4. 进口下列哪项商品时, 海关采取成交价格, 不需要与收货人进行价格磋商和价格质疑() A. 汽车 B. 废五金 C. 废电梯 D. 矿砂 答案:C 解析:进出口货物属于危险品、鲜活品、易腐品、易失效品、废品、旧品等经纳税义务人申请, 海关能够不进行价格质疑以及价格磋商。 5. 某A 企业进口一属于特定减免税的飞机制造设备一套, 2 年后将飞机制造设备一套转给同样适用特定减免税的 B 企业, 海关对转入B 企业的该飞机的监管年限正确的是() A. 3年

C. 6年 D. 8年 答案: B 解析: 企业将货物转让给同样享受进口减免税优惠的企业, 受让企业的受让货物继续受海关监管, 监管年限不扣除转让企业已经使用的时间。 6. 下列有关海关稽查期限表述错误的是: A. 对于一般进出口货物, 海关的稽查期限是自货物放行之日起3年内 B. 对于保税加工货物, 海关的稽查期限是海关监管期限及其后的3年内 C. 对于特定减免税货物,海关的稽查期限是海关监管期限及其后的3年内 D. 对于暂准进出境货物,海关的稽查期限是自货物办结海关手续之日起3年内 答案: D 7. 大致是说进口一批化肥200吨, 先进口了100吨, 然后申报剩下的时, 能够申报的数量是多少? A. 210 吨

第二类植物产品 一、植物产品的概况 1、本类包括绝大多数活植物以及未经过加工,或仅经过有限的简单加工的植物产品。 2、归入本类的植物产品与归入其它类(第四类)的植物产品主要是根据加工程度来区分的。 3、本类包括第6 —14章共9个章。 归入本类的植物产品一般按照:活植物一食用植物产品一非食用植物产品的顺序编排,通常也将其分为三大类,即: (I)活植物(第6章); ⑵食用植物产品,未经过加工,或仅经过有限的简单加工(第7章?11章及第12章部分品目); (3)非食用植物产品,未经过加工,或仅经过有限的简单加工(第12章部分品目以及第1 3章和第14章)。 二、归类时容易混淆或忽视的地方 第六章活树及其他活植物 1、菊苣属植物及其根的归类 菊苣属植物及其根大部分都归入第6章(子目0601.2000)。

但一种烘焙后作为咖啡代用品的菊苣根不归入本章。这个品种的菊苣根,未烘焙的归入品目12.12;己烘焙的归入品目21.01。 2、明显不适合栽种的天然圣诞树归入 0604。 第六章历年考题 1、天然圣诞树(未经装饰) 答案:0604.9100 02 年 第七章 第七章历年考题 1、冷冻的煮熟甜玉米粒,塑料袋装 答案:0710.4000 01 年 2、500克袋装的干制的小白蘑菇 答案:0712.3100 04 年 第八章 第八章历年考题 1、泰国产鲜芒果 答案:0804.5020 98 年-1 2、鲜脐橙

3、鲜水蜜桃 答案:0809.3000 2000 年 第九章 第九章历年考题 1、龙井”绿茶,150克塑料袋装 答案:0902.1090 05 年 2、普洱茶,净重1千克/包 答案:0902.3020 07 年 第十章历年考题 1、硬粒小麦 答案:1001.1000 99 年 2、食用高粱(非种用;净重50千克)答案:1007.0090 2000 年 第十一章历年考题 1、马铃薯淀粉

2010年报关员资格全国统一考试大纲 (第一章、第二章) 说明:本大纲中,应当掌握、熟悉的内容以“★”号标记,需要了解的内容以“☆”号标记。 第一章报关与海关管理 第一节报关概述 ★报关的概念 ★自理报关 ★代理报关(含义、直接代理报关、间接代理报关) ☆进出境运输工具的舱单申报 ☆进出境行李物品的报关 ☆进出境邮递物品的报关 第二节海关管理概述 一、我国海关的性质和任务 ★性质 ☆任务 二、我国海关的法律体系 ☆法律体系 三、海关的权力 ★海关权力的内容(行政审批权、税费征收权、行政检查权、行政强制权、行政处罚权、其

他权力) ☆海关权力行使的基本原则 四、海关的管理体制及机构 ★海关的管理体制(垂直领导体制、海关设关原则) ☆海关的组织机构(海关机构设置、海关缉私警察机构)第三节报关单位 一、报关单位的概念 ★报关单位的概念 二、报关单位的类型 ★进出口货物收发货人 ★报关企业 三、报关单位的注册登记 ★报关注册登记制度的概念 ★进出口货物收发货人注册登记 ★报关企业注册登记许可 ★报关企业注册登记 ★报关单位注册登记证书的时效 ★报关单位的变更登记及注销登记 四、报关单位的报关行为规则 ★进出口货物收发货人的报关行为规则 ★报关企业的报关行为规则 五、海关对报关单位的分类管理

★进出口货物收发货人管理类别的设定 ★报关企业管理类别的设定 ★报关单位分类管理措施的实施 六、报关单位的海关法律责任 ★报关单位海关法律责任的原则性规定 ★报关单位违反海关监管规定的行为及其处罚第四节报关员 一、报关员的概念 ★报关员的概念 二、报关员资格 ★报关员资格取得 三、报关员注册 ★注册条件 ★注册程序 ★注册的变更、延续 ★注册的注销 ☆重新申请注册 四、报关员执业 ★报关员执业范围 ★报关员的权利和义务 ★报关执业禁止 ★报关员的海关记分考核管理

2007年报关员资格全国统一考试 试题 说明:本试卷所有题目均使用答题卡答题,采用计算机自动阅读答题卡判分。请按要求在答题卡上填涂答案(满分200分,时限180分钟) 一、单项选择题 请在下列各题的答案选项中,选出一个正确答案,在答题卡上将该题答案对应的英文字母标号框涂黑(每题1分,共25分) 1.按照法律规定,下列不列入报关范围的是: A.进出境运输工具B.进出境货物 C.进出境物品D.进出境旅客 2.下列关于进出口货物收发货人和报关企业报关行为规则的表述,错误的是: A.两者办理报关业务时,向海关递交的纸质进出口货物报关单必须加盖本单位在海关备案的报关专用章。 B.两者均应对其所属报关员的报关行为承担相应的法律责任。 C.两者均可以代理其他单位办理报关业务 D.两者均可在其注册登记地直属海关关区内各口岸或者海关业务集中的地点办理报关业务 3.按照海关对报关员记分考核管理的有关规定,一次记10分的情形是: A.在海关签印放行前,因报关单填制不规范,被海关退单的 B.未按规定在随附单证上加盖报关专用章的 C.电子数据报关单的有关项目填写不规范,海关退回责令更正的 D.出借本人报关员证件的 4.依法对特定的进出口货物、物品减征或免征关税是海关的权力之一,这种权力属于:A.行政许可权 B.税费征收权 C.行政裁定权 D.行政强制权 ★5.2007年实行进口许可证管理的货物是: A.汽车及其底盘 B.易制毒化学品 C.消耗臭氧层物质 D.监控化学品 6.下列关于纺织品出口临时管理的表述,错误的是: A.纺织品临时出口许可证实行“一批一证”、“一关一证”管理

B.纺织品临时出口许可证有效期1(六个月或45天)年,逾期作废 C.纺织品临时出口许可证管理属于我国货物和技术限制出口管理范畴 D.纺织品临时出口许可证不得买卖、转让、涂改、伪造和变造 7.保障措施是对外贸易救济措施的一种方式,其实施期限最长不得超过: A.200天B.4个月 C.4年D.10年 8.下列关于申报地点的表述,错误的是: A.进口货物应当在进境地海关申报 B.出口货物应当在出境地海关申报 C.经海关同意,进口货物可以在指运地海关申报,出口货物露以在起运地海关申报D.特定减免税货物改变性质转为一般进口时,应当在货物原进境地海关申报 9.运载进口货物的运输工具5月9日申报进境,收货人5月15日向海关传送报关单电子数据,海关当天受理申报并发出现场交单通知。收货人于5月27日提交纸质报关单时,发现海关已于5月26日撤销电子数据报关单,遂于5月30日重新向海关申报,海关当天受理申报并发出现场交单通知,收货人5月31日提交纸质单证。如以上日期均不涉及法定节假日,滞报天数应为: A.O天B.6天 C.7天D.8天 10.加工贸易企业从事加工出口业务中,因不可抗力原因造成损毁导致无法复出口的保税进口料件和加工制成品内销,应当: A.按受灾货物免税,免纳缓税利息,免于交验许可证件 B.按原进口货物纳税,缴纳缓税利息,交验相应的许可证件 C.按受灾货物纳税,缴纳缓税利息,免于交验许可证件 D.按原进口货物纳税,免纳缓税利息,交验相应的许可证件 11.自境内区外运入出口加工区的货物,正确的报关程序应当是: A.区外企业填制出口报关单→区内企业填制进境备案清单→海关向区外企业签发报关单退税、收汇证明联,向区内企业签发进境备案清单付汇证明联 B.区外企业填制进口报关单→区内企业填制出境备案清单→海关向区外企业签发报关单付汇证明联,向区内企业签发出境备案清单收汇证明联 C.区外企业填制出口报关单→区内企业填制出境备案清单→海关向区外企业签发报关

一、英汉对照报关常用单词、词组 1.invoice 发票 2.invoice no. 发票编号 3.port of shipment 起运地 4.port of destination 目的地,到达地 5.date of shipment 装船日期,出运口岸 6.marks & no. 唛头 https://www.doczj.com/doc/8c4566836.html,modity code 商品编码 8.description 品名 9.quantity 数量 10.price 价格报关员英语 11.unit price 单价 12.total amount 总价 https://www.doczj.com/doc/8c4566836.html, weight 净重14.gross weight 毛重15.measurement 尺码 16.packing 包装 17.sales contract No. 售货合同编号 18.packing list 装箱单 19.package No. 包装箱号码 20.total packages 包装总数 21.case No. 箱号 22.specification 规格 23.country of origin 生产国别,原产国 24.contract of purchase 订购合同 二、英汉对照报关常用语句 1.Excuse me, are you Mr. Brown from Paris? 请问,您是从巴黎来的布朗先生吗? 2.I work in the China National Machinery Import and Export Corporation. 我在中国机械进出口总公司工作。 3.I have been assigned to negotiate business with you. 公司委派我和你们具体洽谈业务。 4.I‘m the manager of the China Textiles Import and Export Corporation.我是中国纺织品进出口总公司的经理。 5.You may take a rest today and we‘ll talk about our business tomorrow.今天您先休息休息,业务的事明天再谈。 6.If there is an opportunity,we‘d like to see your manager.

. .. . .. .. .. .. 一、经营单位、收货单位/发货单位、境目的地/境货源地 ㈠经营单位是指对外签订并执行进出口贸易合同的中国境企业、单位或个人。因此,没有进出口权的或境外的企业、单位或个人不能作为经营单位填报,即所谓“两不填”。经营单位栏目的填报严格要求“双填”即不仅要填报经营单位的中文名称,而且还要填报其企业代码。例:锅炉厂有限责任公司进口不锈钢管一批,经营单位栏目应填报:“锅炉厂有限责任公司210491××××”。因此对经营单位代码结构要有所了解,见下示意图: 由于在日常的报关单填制中,要根据经营单位编码的第5位、第6位来判断企业所属的经济区域 经营单位编码结构 (共10位) 1-4位为单位属地行第5位为市经济区划代码 第6位为企业7-10位为顺序编号

⒈经营单位栏目具体填报要求: ⑴有进出口权的企业(包括取得临时进出口的其他单位)自营进出口的,经营单位栏目填报自己企业的中文名称及企业代码。

. .. . ⑵委托外贸企业代理进出口的:(7种代理情况,见下表:) ⒉经营单位栏目填报应掌握的技能 ⑴外商投资企业委托外贸企业进口投资设备、物品 由于外商投资企业委托外贸企业进口投资设备、物品,经营单位栏目须填报:外商投资企业的中文名称及企业编码,因此凡是外贸代理的都必须首先搞清楚是否属于这种情况。第一步先判断是否外商投资企业,可根据企业代码的第6位是否2、3、4来判断。第二步再判断委托进口的是否投资设备、物品,凡是投资总额进口的,均为投资设备、物品,其判定的原则有二个,一、不是用自有资金进口的;二、进口的不是用于生产的原材料,零部件,而是企业自用的。 例如:某企业(310293××××)委托某进出口公司(310291××××)进口投资设备1台,或者委托进口用于生产的黄铜丝一批,这两种情况,经营单位栏目填报就完全不同。 ⑵合同的签订者与执行者不是同一企业和进出口企业之间相互进出口之间的区别。见以下例题: 例1江南服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托好嘉皮革(3313920237)加工牛皮沙发革。(注:属自营进出口) 例2中国矿产钢铁有限责任公司(110891××××)订购进口一批热拨合金钢无缝锅炉管,委托锅炉厂(210491××××)制造出口锅炉。(注:属合同签订者与执行者不是同一企业)例3土产进出口公司(310591××××)与日本某公司签约进口木材加工机械,并委托木材加工机械进出口公司代理进口。(注:属进出口企业之间相互进出口) 从上述三个例题的分析中可以看出,两者之间的区别主要是看执行合同者是否收发货单位,这对于收/发货单位栏目的填报有很大的影响。 ㈡收货单位/发货单位 收货单位是指已知的进口货物在境的最终消费、使用单位;发货单位是指出口货物在境的生产或销售单位。收/发货单位一定是对进出口货物拥有所有权,因此是否具有物权是判断是否是收/发货单位的理论依据。见下例题: 例1土产进出口公司在郊区某生产队收购板栗出口,委托生产队将板栗发往境外某公司。发货单位栏目应填报:土产进出口公司,因收购后的板栗所有权已归土产公司。 .. .. .. ..

报关员考试经验谈主要复习重点 报关单,这个部分在整个考试中占有25%的分数(50分),可以说十分重要。这个部分题型主要有2种,一种是一张报关单填制的选择题,20个题目,每题1分;另外还有3道报关单的改错,每张报关单有20个空、10分,其中只有5个是错误的,除非把这5个错误都找出来,否则多选、少选、漏选这10分都拿不到。但同时报关单这个部分也是比较容易掌握的,一般来说,这个部分拿满40分是完全可能的。在这个部分的复习中重复而大量的练习不会有特别良好的效果,而取得好的成绩关键就在于正确的掌握“报关单填制规范”! 从历届考试的经验来看,报关单部分一般都以一般贸易和加工贸易为主,一般不会涉及转关报关单,但是因为转关是02年新增加的内容所以也要有所关注下册P179。报关单的考试中一般随附单据中所给的条件都是中文。而教材中报关单部分后面的代码都不需要我们记忆。 首先,大家都知道报关单要做到单单相符、单证相符、单货相符。所以,“不同合同、不贸易方式、不同口岸、不同发票、不同手册的内容不得填制在同一张报关单上”!(下册P175) 从教材下册P176开始大家会看到从(一)预录入编号……一直到第(四十七)海关审单批注,但是我们考试只需要大家填到第四十一项,后面6项的因为都是由海关填写的部分所以考试不涉及! (二十)成交方式 进口报关单中所显示的最终价格为CIF价(成交方式+运费+保费=CIF) 出口报关单中所显示的最终价格为FOB价 进口时海关系统自动默认运保费为+,出口时海关系统自动默认运保费为- [注意]如在进口单据中同时给出CIF、运费和保费、FOB,我们只需要填写一次CIF价而无须填写运保费! 进口——如果给FOB就需要填写运保费,如果给CFR就需要填写保费 出口——如果给CIF就需要填写运保费,如果给CFR就需要填写运费 (二十一)运费 运费标记:“1”——运费率 “2”——运费单价 “3”——运费总价 例如:5%的运费率填报为5/1,24美圆的运费单价填报为502/24/2,7000美圆的运费总价填报为502/7000/3 [注意]货币代码部分只须掌握以下常用代码即可 美元(502)港币(110)日元(116)英镑(303)欧元(300)人民币(142) (二十二)保费 保险费标记:“1”——保险费率 “3”——保险费总价 例如:0.3%的保险费率填报为0.3/1,10000港元的保险费总价填报为110/10000/3 (二十三)杂费 见下册P183

一、单项选择题。请在下列各题的答案选项中,选出最合适的一个答案,在答题卡上将该题相对应答案的英文字母标号框涂满。(每题1分,共25分) 1.依照《中华人民共和国海关法》的规定,中华人民共和国海关是属于下述那类性质的机关? A. 司法机关 B.税收机关 C.监察机关 D.监督治理机关

2.依照《中华人民共和国海关法》及《中华人民共和国进出口关税条例》的规定,纳税义务人应当在规定的时限内缴纳税款,逾期由海关征收滞纳金,这一规定的时限是: A. 海关填发税款缴纳证之日起7日内(法定节假日除外) B.海关填发税款缴纳证次日起7日内(法定节假日除外) C.海关填发税款缴纳证之日起15日内(法定节假日除外) D.海关填发税款缴纳证次日起15日内(法定节假日除外) 3.《中华人民共和国食品卫生法》规定,进出口的食品及有关原料、食品添加剂、食品容器、包装材料和有关的工具及设备,实行由国家指定的检验机构进行卫生监督、检验。按规定进口上述物资应向口岸食品卫生检验所报验,请问出口该物资应由下列哪个机构进行检验? A. 口岸食品卫生检验所

B.产地食品卫生检验所 C.商品检验局 D.其他卫生检验单位 4.某批进口物资,自载运物资的运输工具申报进境之日起,已超过三个月,收货人或其代理人仍未向海关申报。这种情况海关应采取下列选项中的何种方式处理: A. 将物资提取变卖,价款扣除各项费税后,余款保存一年,经收货人申请能够发还,逾期无人申请的上缴国库 B.将物资扣留,待收货人或其代理人报关时罚款处理 C.将物资没收,全部变价上缴国库 D.将物资扣留,待收货人或其代理人报关时,除按日征收滞报金

2009年报关员考试真题 (A卷) (满分200分时限180分钟) 一、单选题请在下列各题的答案选项中,选出一个正确答案,在答题卡上将该题答案对应的英文字母标号框涂黑(每题1分,共25分) 1. 李某于2009年3月取得报关员资格证书,在甲、乙两家报关公司经过累计3个月的报关业务补习后被丙公司聘用,并使用丙公司某报关员的报关员证代表丙公司办理报关业务。这对这种情况,海关应( )。 A.对李某一次记10分 B.取消李某的报关从业资格 C.暂停李某的报关执业 D.取缔李某的报关活动,没收其违法所得 2. 在天津注册登记的大海报关行和其在上海、青岛设立的分支机构均适用A类管理,上海分支机构代理报关的一批进口货物因侵犯有关知识产权被海关没收。下列关于海关调整该报关行及其分支机构的企业管理类别的表述,正确的是: A.大海报关行和其在上海、青岛设立的分支机构的管理类别均调整为B类

B.大海报关行和其在青岛设立的分支机构的管理类别不作调整,在上海设立的机构调整为B类 C.将大海报关行的管理类别调整为B类,其在上海、青岛设立的分支机构不作调整 D.将大海报关行和其在上海的分支机构的管理类别调整为B类,在青岛设立的分支机构不作调整 3. 西安某具有对外贸易经营权的进出口企业,常年在西安、上海、深圳口岸进出口货物,该企业应( ) A.在西安向海关申请办理报关注册登记手续 B.在上海向海关申请办理报关注册登记手续 C.在深圳向海关申请办理报关注册登记手续 D.在西安向海关申请办理报关注册登记手续,并分别在上海、深圳向海关办理分支结构注册登记手续 4. 海关对企业减免税申请进行审核,属于海关行使() A.行政强制权 B.税费征收权 C.行政审批权

报关员考试模拟试题及答案 单项选择题 01.以货物交给承运人的时间和地点作为买卖双方风险和责任.费用划分界限的术语是() A.EXW B.FAS C.FOB D.FCA 02.按照交货方式的不同,贸易术语可分为()交货和实际交货。 A.象征性交货 B.凭样品交货 C.转运港交货 D.目的地交货 03.某美国客商到我国一家玩具厂参观,之后对该厂的部分产品很感兴趣,于是立即签订购 买合同,批量购买他所见到的那部分产品,决定按实物样品作为合同中交收货物的品质 要求。这种表现品质的方法是() A.看货购买 B.凭卖方样品 C.凭买方样品 D.凭对等样品

04.某单位出口一批货物,成交条件为CFR,总价为1000港元,其中含运费5%,销售佣金 300港元,请问该批货物的FOB总价为() A.1000港元 B.650港元 C.1250港元 D.665港元 05.按收货人抬头,提单可分为记名提单.不记名提单.只是提单。可以背书转让的提单是( A.记名提单 B.不记名提单 C.空白提单 D.指示提单 06.平安保险不赔偿() A.自然灾害造成的实际全损 B.自然灾害造成的推定全损 C.意外事故造成的全部损失和部分损失 D.自然灾害造成的单独海损 07.以银行为受票人,见票即付的票据是() A.汇票 B.本票 C.支票 D.信用证

08.使用循环信用证的目的在于简化单证和减少开证押金。这种信用证一般使用于() A.金额巨大,需分期付款的成套机器设备进口的合同 B.中间商用于转运他人货物的合同 C.母公司与子公司之间的贸易合同 D.分批均匀交货的长期供货合同 09.根据《 ___国际货物销售合同公约》的规定,判断一个货物买卖合同的国际新的标准 A.当事人具有不同国家的国籍 B.当事人的营业地在不同的国家 C.合同项下的货物跨越国境 D.合同订立时及合同履行过程中,当事人的营业地在不同国家。 10.发盘是向()提出的订立合同的建议。 A.一个特定的人 B.一个或一个以上特定的人 C.不特定的人 D.法人

报关员考试复习大纲第一章[报关英语] 一、英汉对照报关常用单词、词组 1.invoice 发票 2.invoice no. 发票编号 3.port of shipment 起运地 4.port of destination 目的地,到达地 5.date of shipment 装船日期,出运口岸 6.marks & no. 唛头 7.commodity code 商品编码 8.description 品名 9.quantity 数量 10.price 价格 11.unit price 单价 12.total amount 总价 二、英汉对照报关常用语句 1.Excuse me, are you Mr. Brown from Paris? 请问,您是从巴黎来的布朗先生吗? 2.I work in the China National Machinery Import and Export Corporation. 我在中国机械进出口总公司工作。 3.I have been assigned to negotiate business with you. 公司委派我和你们具体洽谈业务。 4.I’m the manager of the China Textiles Import and Export Corporation. 我是中国纺织品进出口总公司的经理。 5.You may take a rest today and we’ll talk about our business tomorrow.

今天您先休息休息,业务的事明天再谈。 6.If there is an opportunity, we’d like to see your manager. 如果有机会,我们想见一见你们总经理。 7.Our manager would like to invite you to dinner this evening at the Beijing Roast Duck Restaur ant. 今晚我们经理想请你们去北京烤鸭店吃饭。 8.Our company mainly deals in Chinese arts and crafts. 我们公司主要经营工艺品。 9.You can talk the business over Mr. Wang who is in charge of this line. 具体业务您可以和主管这项业务的王先生洽谈。 10.Let’s hope for good cooperation between us. 希望我们能很好的合作。 11.I wish you all brisk business and continued development in our business dealing! 祝大家生意兴隆,买卖越做越好! 12.We insist on the principle of equality and mutual benefits, as well as exchange of needed goo ds. 我们坚持平等互利,互通有无的原则。 三、英汉对照报关常用缩写语 1.B/L (Bill of Lading) 提单 2.L/C (Letter of Credit) 信用证 3.D/P (Documents against Payment) 付款交单 4.D/A (Documents against Acceptance) 承兑交单 5.T/T (Telegraphic Transfer) 电汇 6.CF,C/F (Cost and Freight) 成本加运费价格

报关员考试报考指南完整版 考试介绍 报关员考试是由海关总署组织的全国性考试,它是获取报关员从业资格的通行证。考试合格者可以向海关申请取得报关员资格证书。该考试每年举行一次。 考试时间 2013年报关员考试拟定于2013年11月3日。 考试内容 1 .报关专业知识:包括报关概述、报关与海关管理、报关与贸易管制等; 2 .报关专业技能:包括报关程序、进出口商品归类、进出口税费的计算与缴纳、报关单证填制等; 3 .报关相关知识:包括国际贸易知识、世界贸易组织、英语知识、报关工作相关法律法规等。 报名时间 2013年报关员考试各地市有所不同,预计6月份开始进行网上预报名! 报名条件 报名参加考试的人员应当符合下列条件: 1.具有中华人民共和国国籍; 2.年满18周岁,具有完全民事行为能力; 3.具有大学专科毕业及以上学历。 普通高等学校2012年、2013年应届毕业生可以报名参加考试。 西部地区(内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区)考生报名条件放宽至高中毕业及同等学历。 报名流程 1、登陆中国海关网站https://www.doczj.com/doc/8c4566836.html,/Default.aspx?tabid=5393在打开页面的左上角如图1位置,单击【我要注册】进入注册页面,如图1

图1 2、在新打开的页面中填写注册信息。 3、注册成功后返回https://www.doczj.com/doc/8c4566836.html,/baoguan/UserLogin/user_login.asp页面,登录后进行报名。 成绩查询 报关员考试成绩一般在考试之后的两个月之后公布,并由海关总署核定并公布全国统一合格分数线,各直属海关公布考试成绩合格人员名单。 可登录中国海关报关员资格考试网查询本人考试成绩。 合格标准

(第一章、第二章) 阐明:本大纲中,应当掌握、熟悉内容以“★”号标记,需要理解内容以“☆”号标记。第一章报关与海关管理 第一节报关概述 ★报关概念 ★自理报关 ★代理报关(含义、直接代理报关、间接代理报关) ☆进出境运送工具舱单申报 ☆进出境行李物品报关 ☆进出境邮递物品报关 第二节海关管理概述 一、国内海关性质和任务 ☆性质 ☆任务

二、国内海关法律体系 ★法律体系 三、海关权力 ★海关权力内容(行政审批权、税费征收权、行政检查权、行政强制权、行政惩罚权、其她权力) ★海关权力行使基本原则 四、海关管理体制及机构 ★海关管理体制(垂直领导体制、海关设关原则) ☆海关组织机构(海关机构设立、海关缉私警察机构) 第三节报关单位 一、报关单位概念 ★报关单位概念 二、报关单位类型 ★进出口货品收发货人 ★报关公司 三、报关单位注册登记 ★报关注册登记制度概念

★进出口货品收发货人注册登记 ★报关公司注册登记允许 ★报关公司注册登记 ★报关单位注册登记证书时效 ★报关单位变更登记及注销登记 四、报关单位报关行为规则 ★进出口货品收发货人报关行为规则 ★报关公司报关行为规则 五、海关对报关单位分类管理 ★进出口货品收发货人管理类别设定 ★报关公司管理类别设定 ★报关单位分类管理办法实行 六、报关单位海关法律责任 ★报关单位海关法律责任原则性规定 ★报关单位违背海关监管规定行为及其惩罚第四节报关员 一、报关员概念

★报关员概念 二、报关员资格 ★报关员资格获得 三、报关员注册 ★注册条件 ★注册程序 ★注册变更、延续 ★注册注销 ☆重新申请注册 四、报关员执业 ★报关员执业范畴 ★报关员权利和义务 ★报关执业禁止 ★报关员海关记分考核管理五、报关员海关法律责任★报关员海关法律责任

报关员考试复习资料:各章名词解释汇总 第一章 1.报关——是指进出口货物收发货人、进出境运输工具的负责人、进出境物品的所有人或者他们的代理人向海关办理货物、物品、或者运输工具进出境手续及相关海关事务的过程。 2.报关单位——是指依法在海关注册登记的报关企业和进出口货物收发货人。 3.报关企业——是指按照规定经海关准予注册登记,接受进出口货物收发货人的委托,以进出口货物收发货人名义或者以自己的名义,向海关办理代理报关业务,从事报关服务的境内企业法人。 4.进出口货物收发货人——是指依法直接进口或者出口货物的中华人民共和国关境内的法人、其他组织或者个人。 5.报关活动相关人——是指经营海关监管货物仓储业务的企业、保税货物的加工企业、转关运输货物的境内承运人等,他们一般不能办理报关业务,但与报关活动密切相关,承担着相应的海关义务和法律责任。 6.报关员——是指依法取得报关员从业资格,并在海关注册登记,向海关办理进出口货物报关业务的人员。 第二章 1.海关——海关是国家的进出关境监督管理机关。 2.关境——适用于同一海关法或实行同一关税制度的领域。 3.海关监督管理——是海关全部行政执法活动的统称。 4.关税——由海关代表国家,按照《海关法》、《进出口关税条例》及《进出口税则》,对准许进出口货物、进出境物品征收的一种流转税。 5.走私——进出境活动的当事人或相关人违反《海关法》及有关法律、行政法规,逃避海关监管、偷逃应纳税款,逃避国家有关进出境的禁止性或者限制性管理,非法运输、携带、邮寄国家禁止、限制进出口或者依法应当缴纳税款的货物、物品进出境,或者未经海关许可并且未缴纳应纳税款、交验有关许可证件,擅自将保税货物、特定减免税货物以及其他海关监管、物品、进境的境外的运输工具在境内销售的行为称为走私。 6.海关监管——不是海关监督管理的简称。是指海关运用国家赋予的权力,通过一系列管理制度与管理程序,依法对进出境运输工具、货物、物品及相关人员的进出境活动所实施的一种行政管理。 7.海关证税——是指由海关代表国家,按照《海关法》和《进出口关税条例》及其《进出口税则》,对准许进出口的货物、进出境物品征收关税和其他税费。 8.查缉走私——是指海关依照法律赋予的权利,在海关监管场所和海关附近的沿海沿边规定地区,为发现、制止、打击、综合治理走私活动而进行的一种调查和惩处活动。 9.编制海关统计——是以实际进出口货物作为统计和分析的对象,通过搜集、整理、加工处理进出口货物报关单或经海关核准的其他申报单证,对进出口货物的品种、数(重)量、价格、国别(地区)、经营单位、境内目的地、境内货源地、贸易方式、运输方式、关别等项目分别进行统计和综合分析的业务活动,以全面、准确地反映对外贸易的运行态势,及时提供统计信息和咨询,实施有效的统计监督,开展国际贸易统计的交流与合作,促进对外贸易的发展。 10.海关权力——是指国家为保证海关依法履行职责,通过《海关法》和其他法律、行

报关员考试资料 报关员考试名词解释资料 1.报关——是指进出口货物收发货人、进出境运输工具的负责人、进出境物品的所有人或者他们的代理人向海关办理货物、物品、或者运输工具进出境手续及相关海关事务的过程。 2.报关单位——是指依法在海关注册登记的报关企业和进出口货物收发货人。 3.报关企业——是指按照规定经海关准予注册登记,接受进出口货物收发货人的委托,以进出口货物收发货人名义或者以自己的名义,向海关办理代理报关业务,从事报关服务的境内企业法人。 4.进出口货物收发货人——是指依法直接进口或者出口货物的中华人民共和国关境内的法人、其他组织或者个人。 5.报关活动相关人——是指经营海关监管货物仓储业务的企业、保税货物的加工企业、转关运输货物的境内承运人等,他们一般不能办理报关业务,但与报关活动密切相关,承担着相应的海关义务和法律责任。6.报关员——是指依法取得报关员从业资格,并在海关注册登记,向海关办理进出口货物报关业务的人员。7.海关——海关是国家的进出关境监督管理机关。 8.关境——适用于同一海关法或实行同一关税制度的领域。 9.海关监督管理——是海关全部行政执法活动的统称。 11.关税——由海关代表国家,按照《海关法》、《进出口关税条例》及《进出口税则》,对准许进出口货物、进出境物品征收的一种流转税。 12.走私——进出境活动的当事人或相关人违反《海关法》及有关法律、行政法规,逃避海关监管、偷逃应纳税款,逃避国家有关进出境的禁止性或者限制性管理,非法运输、携带、邮寄国家禁止、限制进出口或者依法应当缴纳税款的货物、物品进出境,或者未经海关许可并且未缴纳应纳税款、交验有关许可证件,擅自将保税货物、特定减免税货物以及其他海关监管、物品、进境的境外的运输工具在境内销售的行为称为走私。 13.海关监管——不是海关监督管理的简称。是指海关运用国家赋予的权力,通过一系列管理制度与管理程序,依法对进出境运输工具、货物、物品及相关人员的进出境活动所实施的一种行政管理。 14.海关证税——是指由海关代表国家,按照《海关法》和《进出口关税条例》及其《进出口税则》,对准许进出口的货物、进出境物品征收关税和其他税费。 15.查缉走私——是指海关依照法律赋予的权利,在海关监管场所和海关附近的沿海沿边规定地区,为发现、制止、打击、综合治理走私活动而进行的一种调查和惩处活动。 16.编制海关统计——是以实际进出口货物作为统计和分析的对象,通过搜集、整理、加工处理进出口货物报关单或经海关核准的其他申报单证,对进出口货物的品种、数(重)量、价格、国别(地区)、经营单位、境内目的地、境内货源地、贸易方式、运输方式、关别等项目分别进行统计和综合分析的业务活动,以全面、准确地反映对外贸易的运行态势,及时提供统计信息和咨询,实施有效的统计监督,开展国际贸易统计的交流与合作,促进对外贸易的发展。 17.海关权力——是指国家为保证海关依法履行职责,通过《海关法》和其他法律、行政法规赋予海关的对进出境运输工具、货物、物品的监督管理权能。 18.海关权利的监督——即海关执法监督,是指特定的监督主题依法对海关行政机关及其执法人员的行政执法活动实施的监察、检查、督促等,以次确保海关权利在法定范围内运行。 19.报关管理制度——是指海关依法对报关单位、报关员的注册登记或者备案及对其报关行为进行规范和管理的业务制度。 20.报关单位注册登记制度——是指进出口货物收发货人、报关企业依法向海关提交规定的注册登记申请材料,经注册地海关依法对申请注册登记材料进行审核,准予其办理报关业务的管理制度。 21.报关员注册登记——是指通过报关员资格考试,依法取得“报关员资格证书”的人员,由所属报关单位向所在地海关申请注册登记并获取报关员证件的行为。

1、转关的含义 A、进口转关:从进境地入境到指运地海关办理海关手续(进境地-----指运地) B、出口转关:货物在启运地办已办理出口海关手续运往出境地,由出境地海关放行。(启运地------出境地) C、境内转关:海关监管货物从境内一个设关地点运往境内另外一个设关地点。(启运地------指运地) 2、转关条件 3、转关方式 1)提前报关转关: A、进口提前报关转关:货物先在指运地申报再到进境地办理转关手续; B、出口提前报关转关:货物未运抵启运地监管场所前先申报,货物运抵监管场所后再办理转关手续; 2)直转方式: A、进口直转:货物先在进境地办理转关手续,到指运地后办理进口报关手续; B、出口直转:出境货物在运抵启运地海关监管场所报关后,再向出境地海关办理转关手续; 3)中转方式: (1) 进口中转:具有全程提运单,需换装境内运输工具的进口中转货物由收货人或其代理人先向指运地海关办理进口申报手续,再由境内承运人或其代理人批量向进境地海关办理转关手续。 (2)出口中转:具有全程提运单,需换装境内运输工具的出口中转货物由发货人或其代理人先向起运地海关办理出口申报手续,再由境内承运人或其代理人按出境运输工具分列舱单向起运地海关批量办理转关手续,并到出境地海关办理出境手续的转关。 4)转关管理 @ 一、我国海关审价的法律依据 进出口货物完税价格:是海关对进出口货物征收从价税时审查估定的应税价格,是凭以计征进出口货物关税及进口环节代征税税额的基础。 海关审价的法律依据(三个层次) (1)法律层次:《海关法》

(2)行政法规层次:《关税条例》 (3)部门规章层次:《审价办法》、《征管办法》 二、进口货物完税价格的审定 海关确定进口货物完税价格的方法包括以下6种: 1、进口货物成交价格法 2、相同货物成交价格法 3、类似货物成交价格法 4、倒扣价格法 5、计算价格法 6、合理方法 注意:这六种方法必须依次采用,但如果进口货物纳税义务人提出要求,经海关统一,可以颠倒倒扣价格法和计算价格法的适用次序。 单选题(2005年考题): 当进口货物的完税价格不能按照成交价格确定时,海关应当依次使用相应的方法估定完税价格,依次使用的正确顺序是: A、相同货物成交价格方法……类似货物成交价格方法……倒扣价格方法……计算价格方法……合理方法 B、类似货物成交价格方法……相同货物成交价格方法……倒扣价格方法……计算价格方法……合理方法 C、相同货物成交价格方法……类似货物成交价格方法……合理方法……倒扣价格方法……计算价格方法 D、倒扣价格方法……计算价格方法……相同货物成交价格方法……类似货物成交价格方法……合理方法 答案:A 单选题(2009年考题): 海关确定进口货物完税价格的方法有:合理方法①;成交价格法②;倒扣价格法③;计算价格法④;类似货物成交价格法⑤;相同货物成交价格法⑥。采用上述六种估计方法的正确顺序为( )

报关员考试备考知识点 2017年报关员考试备考知识点 报关活动相关人 报关活动相关人:监管货物仓储企业、保税加工企业、转关运输货物的境内承运人。不具有报关资格,但承担相应的海关义务和法 律责任。它们必须海关批准并注册登记,但不是海关报关注册登记。 1、监管货物仓储企业: 分为:监管区内的仓库、场所:存放未放行的进口货物、待装出口货物 保税仓库:存放放行后继续监管的货物 出口监管仓库:存放办结出口手续并卖断结汇的出口货物 保管期间造成货物损毁或灭失的,应承担纳税义务和法律责任 2、加工贸易生产加工企业:不管其是否具有报关资格,只要接 受委托,从事出口制成品的加工生产,都应视为报关活动相关人。 但自主经营出口并报关时,才为报关单位(管理相对人) *、必须办理保税加工注册登记手续。 3、转关运输货物境内承运人: 经海关批准,它和它的运输工具、驾驶人员必须办理海关登记注册。 运输工具和设备必须具有密封装置和加封条件。 运输间转关运输货物损毁或者灭失的',除不可抗力外,承运人 应承担相应的纳税义务和法律责任。

一、报关员的概念 必须受雇于一个收发货人或者报关企业并代表该企业报关。报关员不是自由职业者。 二、报关员资格:合格者通过行政许可的方式颁发资格证书,并在直属海关注册申请核批为报关员(发《报关员证》) 报考资格考试例外:港澳台中国居民可以参加考试 ①受到刑事处罚的 ②或严重违规,被吊销报关员证的 ③构成犯罪的 ④因欺骗行为被撤销报关员资格许可,不满3年的 三、报关员的权利和义务 权利: ①正常报关权 ②单证不真实、手续不齐全的报关业务拒绝权 ③行政处罚的复议权和起诉权 ④对海关人员的监督权 ⑤犯罪行为的举报权 义务: ①熟悉货物情况 ②填制报关单、准备单证并报关 ③配合查验 ④缴纳税费、罚款