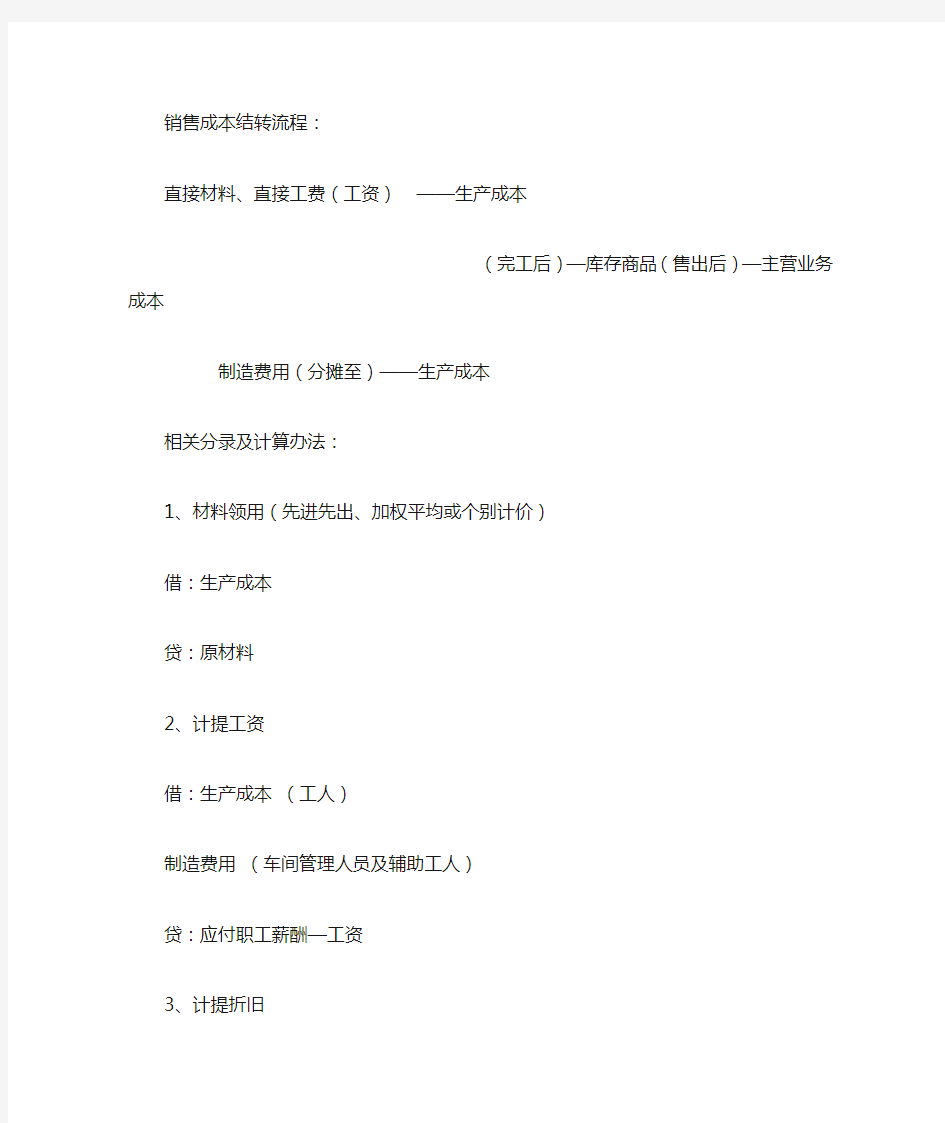

销售成本结转流程:

直接材料、直接工费(工资)——生产成本

(完工后)—库存商品(售出后)—主营业务成本

制造费用(分摊至)——生产成本

相关分录及计算办法:

1、材料领用(先进先出、加权平均或个别计价)

借:生产成本

贷:原材料

2、计提工资

借:生产成本(工人)

制造费用(车间管理人员及辅助工人)

贷:应付职工薪酬—工资

3、计提折旧

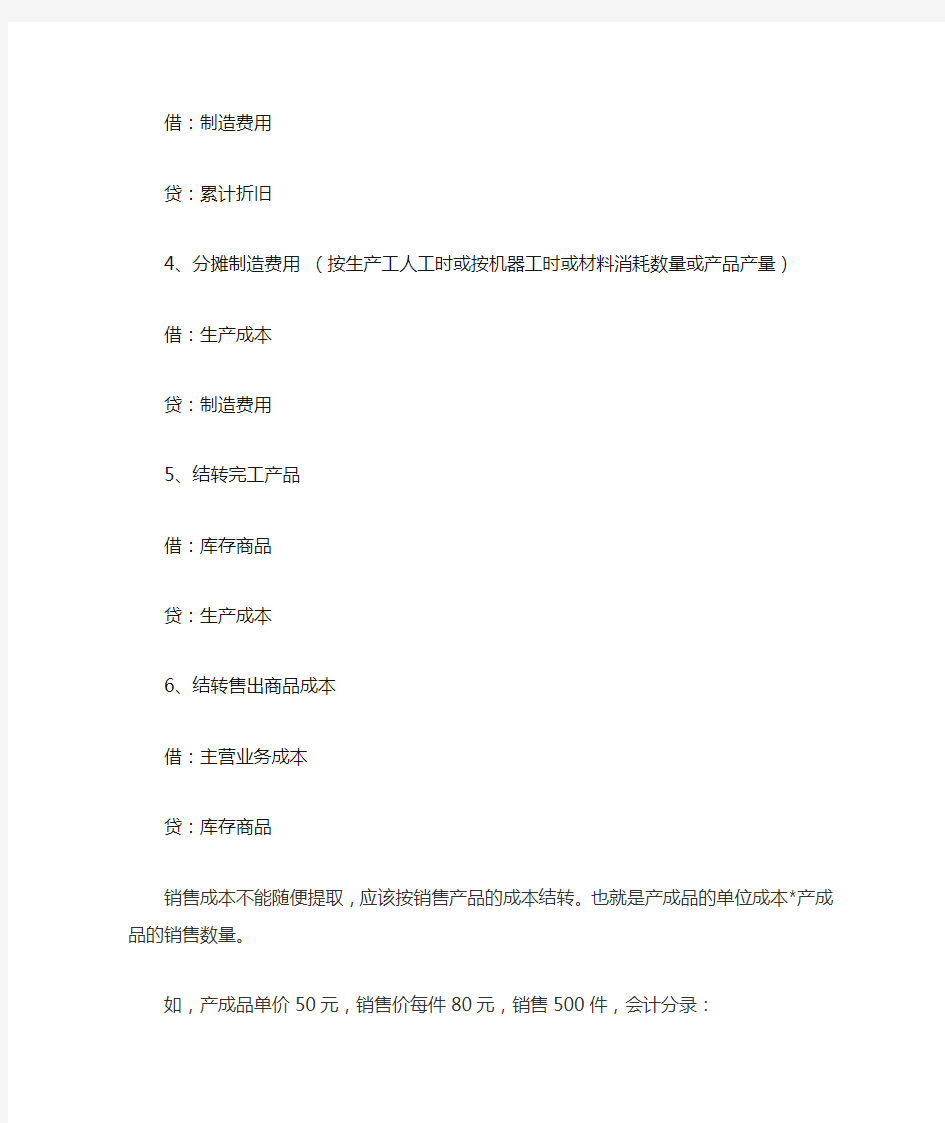

借:制造费用

贷:累计折旧

4、分摊制造费用(按生产工人工时或按机器工时或材料消耗数量或产品产量)借:生产成本

贷:制造费用

5、结转完工产品

借:库存商品

贷:生产成本

6、结转售出商品成本

借:主营业务成本

贷:库存商品

销售成本不能随便提取,应该按销售产品的成本结转。也就是产成品的单位成本*产成品的销售数量。

如,产成品单价50元,销售价每件80元,销售500件,会计分录:

(1)销售时

借:银行存款等 40000(80*50)

贷:销售收入(40000/)

贷:应交税金--增值税(销项税额)(*17%)

(2)结转销售成本时

借:销售成本 25000(50*500)

贷:产成品 25000

(3)月末,结转销售成本时

借:本年利润 25000

贷:产成品 25000