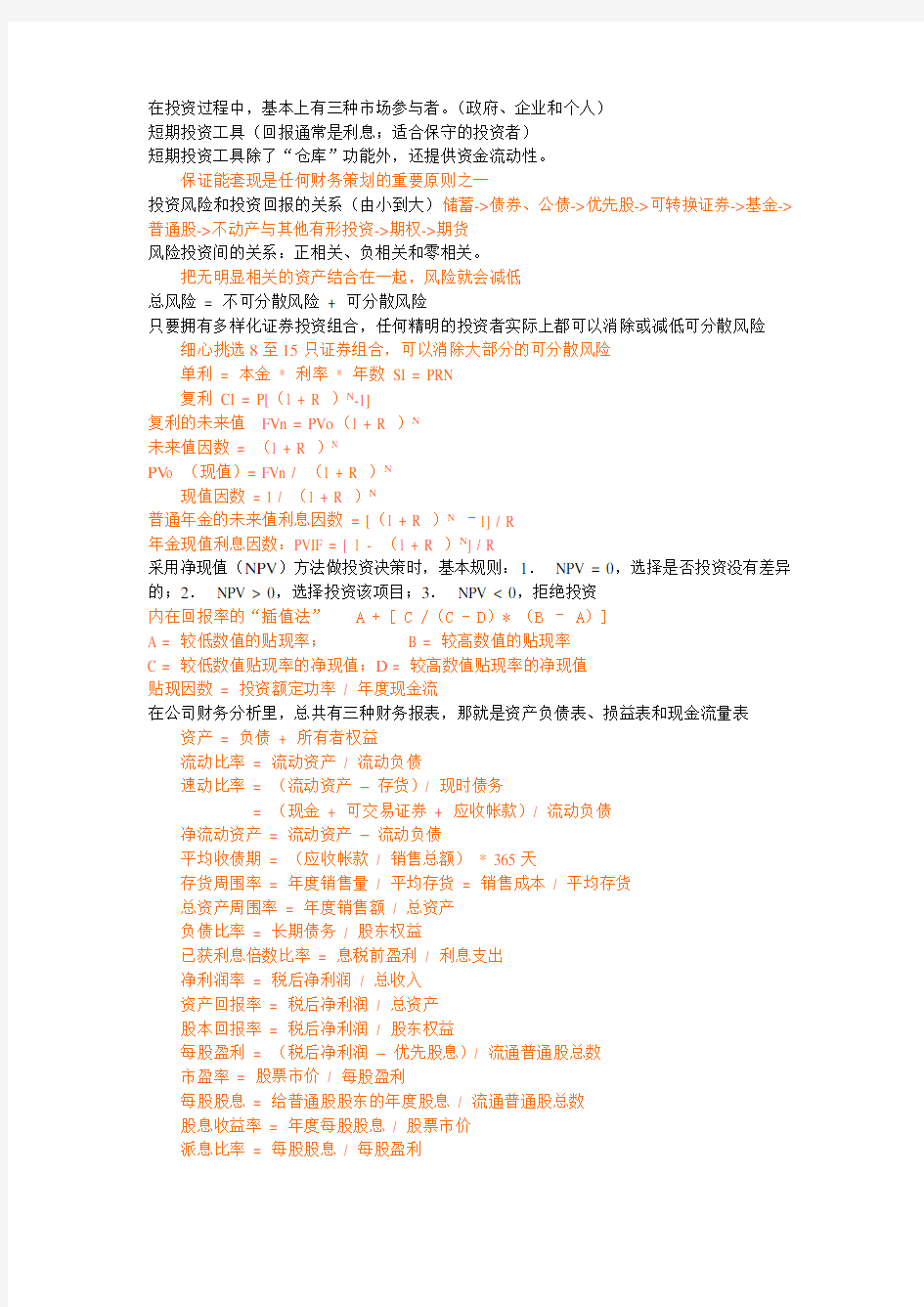

在投资过程中,基本上有三种市场参与者。(政府、企业和个人)

短期投资工具(回报通常是利息;适合保守的投资者)

短期投资工具除了“仓库”功能外,还提供资金流动性。

保证能套现是任何财务策划的重要原则之一

投资风险和投资回报的关系(由小到大)储蓄->债券、公债->优先股->可转换证券->基金->普通股->不动产与其他有形投资->期权->期货

风险投资间的关系:正相关、负相关和零相关。

把无明显相关的资产结合在一起,风险就会减低

总风险= 不可分散风险+ 可分散风险

只要拥有多样化证券投资组合,任何精明的投资者实际上都可以消除或减低可分散风险细心挑选8至15只证券组合,可以消除大部分的可分散风险

单利= 本金* 利率* 年数SI = PRN

复利CI = P[(1 + R )N-1]

复利的未来值FVn = PVo(1 + R )N

未来值因数= (1 + R )N

PV o (现值)= FVn / (1 + R )N

现值因数= 1 / (1 + R )N

普通年金的未来值利息因数= [(1 + R )N–1] / R

年金现值利息因数:PVIF = [ 1 - (1 + R )N] / R

采用净现值(NPV)方法做投资决策时,基本规则:1.NPV = 0,选择是否投资没有差异的;2.NPV > 0,选择投资该项目;3.NPV < 0,拒绝投资

内在回报率的“插值法” A + [ C /(C - D)* (B – A)]

A = 较低数值的贴现率;

B = 较高数值的贴现率

C = 较低数值贴现率的净现值;

D = 较高数值贴现率的净现值

贴现因数= 投资额定功率/ 年度现金流

在公司财务分析里,总共有三种财务报表,那就是资产负债表、损益表和现金流量表资产= 负债+ 所有者权益

流动比率= 流动资产/ 流动负债

速动比率= (流动资产–存货)/ 现时债务

= (现金+ 可交易证券+ 应收帐款)/ 流动负债

净流动资产= 流动资产–流动负债

平均收债期= (应收帐款/ 销售总额)* 365天

存货周围率= 年度销售量/ 平均存货= 销售成本/ 平均存货

总资产周围率= 年度销售额/ 总资产

负债比率= 长期债务/ 股东权益

已获利息倍数比率= 息税前盈利/ 利息支出

净利润率= 税后净利润/ 总收入

资产回报率= 税后净利润/ 总资产

股本回报率= 税后净利润/ 股东权益

每股盈利= (税后净利润–优先股息)/ 流通普通股总数

市盈率= 股票市价/ 每股盈利

每股股息= 给普通股股东的年度股息/ 流通普通股总数

股息收益率= 年度每股股息/ 股票市价

派息比率= 每股股息/ 每股盈利

每股帐面值= 股东权益/ 流通普通股总数

市价/ 帐面值比率= 股票市价/ 每股帐面值

投资者在作出债券投资应顾及的因素:债券发行商之信贷评级、债券发行的条款及其流通、利率与年期之间的关系、债券价格与利息之关系

(名义回报率)回报率= 总回报/ 其初初投资* 100%

(1 + 实质回报率)=(1 + 名义回报率)/(1 + 通胀率)

总风险= 系统性风险+ 非系统性风险

若回报相同,则选择较低风险的项目或组合

若风险相同,则选择较高回报的项目或组

进取型投资者多热衷买卖期指或用开展作股票买卖或“即日鲜”

冷漠中立型投资者以小注怡情或随便玩玩的心态作投资

风险抗拒型:极之保守型、温和型、理性型(认真计算回报风险)

回报相同,风险较少的组合

风险相同,回报较高之组合

啤打系数一般应用:若β< 0.5 的股票介定为防卫性、若β< 1 即股价表现较大市为差、若β= 1 即股价表现与大市的变化一致、若β> 1 即股价表现优于大市、若β> 1.5 的股票介定为进取性

市场认为发达国家所发的政府债券为市场提供无风险利率

未来红利恒定或零增长率模型:股票价值= 年度红利/ 要求回报率

未来红利增长率恒定模型:股票的价值= 下一年的红利/ (要求回报率?红利成长的固定率)

未来红利可变或增长率可变模型:股票的价值= 在变娄成长初期时的未来红利的现值+ 在变娄成长末期时的股票价值的现值

市盈率= 每股市价/ 每股盈利(每股市价= 每股盈利* 市盈率)

影响债券价格的因素包括利率、通货膨胀率、汇率及市场流动性、财政政策

债券价格= 年度利息收入的年金现值+ 债券面值的现值:

BP = (I * PVIFA)+ (PV * PVIF)

债券价格(半年复合)= 半年度利息收入的年金现值+ 债券面值的现值:BP = (I / 2 * PVIFA*)+ (PV * PVIF*)

当前收益率= 年度利息/ 债券价格

投资组合的管理方式:

1、积极方式:投资者经常转换投资组合以应市场的转变;这方式也称为择时方式;投资者

相信时常理发投资组合可带来高回报;积极方式产生高买卖成本;战略性配置是择时方式

2、消极方式:投资者在各类资产上订下一比重;这比重会维持一段长的时间,大概相等于

投资者的资金可用期;经过一段时间各类资产的比重因盈亏而变动;投资者买卖资产维持原先组合的比重,这方式也称均衡方式;这方式有别于长线持有方式

衍生工具

1、期权金= 内在值+ 时间值

2、认购期权之内在价值= 正股价- 行使价

Vc = S - Xc

3、认沽期权之内在价值= 行使价- 正股价

Vp = Xp - S

流动比率:流动资产 / 流动负债

速动比率:(流动资产 - 存货 - 预付费用)/ 流动负债

应收账款周转率:记账净销售金额 / 平均应收帐款金额

存货周转率:销货成本 / 平均存货量

资产周转率:销售 / 资产

边际利率:纯利 / 总销售额

每股盈利(a)基本的:纯利 / 已发行股数

每股盈利(b)摊薄的:(纯利 + 调整)/ 平均股数

市盈率:每股市价 / 每股盈利

派息:股息 / 纯利

股息:每股股息 / 每股市价

权益账酬率:纯利 / 股东资本

债务比率:总负债 / 总资产

盈利对利率数:(税前盈利 + 利息)/ 利息

7.3 回报、风险、风险与分散投资

事后回报率(Ri)

( Pi - Po + Di) / Po * 100%

Pi = 现价或卖出价

Po = 买入价

Di = 已收股息

事前回报率E(R)

E(R) = ∑(Ri * Pi)

E(R) = (R1 * P1)+(R2 * P2)+ …… +(Rn * Pn)

Ri = 某状况之回报率

Pi = 某状况之或然率(机会率)

预期风险

SD(R) = {∑[R1–E(R)]2P1}1/2

差异系数

Coefficient of Variation = 预期风险 / 预期回报 = SD(R) / E(R) 调整风险后之回报

调整风险后之回报 = 预期回报 / 预期风险 = E(R) / SD(R)

投资组合预期回报率(Portfolio)

Return E(Rp)

E(Rp) = W1 * E(R1) + W2 * E(R2) + …… + Wn * E(Rn)

Wi = 某股票于投资组合之百分比(加权)

Ri = 某股票之预期回报率

投资组合之预期风险(Portfolio Risk SD(RP))

取决于相关系数 Coefficient of Correlation

+ 1 完全正相关、0 完全无相关、- 1 完全负相关

总风险 = 系统性风险 + 非系统性风险

Total Risk = Systematic Risk + Unsystematic Risk

17.4 投资组合理论

投资定价模式 CAPM

Rs =Rf + βs(Rm - Rf)

Rs = 某股票之所需回报率

Rf = 无风险利率

Βs = 股票之啤打系数(bata)

Rm = 某市场之回报率

啤打系数 BETA

βs = Cov(Rs , Rm) / Var(M) = Rs – Rf / Rm –Rf

Cov(Rs ,Rm) = 某股票与市场回报之协方差

Var(M) = 市场之方差

量度某股票(证券)回报的变化率相对于市场回报的变化率

投资组合之啤打系数βp

βp = Wi * βi + …… +Wn * Rn

Wi = 某股票(证券)于投资组合内之加权比重

Βi = 某股票之啤打系数

股票之现值:Po = D1 / (1 + Rs) + D2 / (1 + RS) + …… + Dn / (1 + Rn)

Po = 股票之现值、Di = 期间之预期股息收入、Rs = 投资者要求之回报率 Rs 可以由CAPM 求出

股息固定增长模式 Constant Dividend Growth Model :Po = D1 / (Rs - g)

Po = 股票之现价、D1 = 下期之股息收入、Rs = 股东之要求回报率、g = 股息之增长率股息增长率先g

g = (D1/Do -1) * 100%

D1 = 下期之股息收入、Do = 今期之股息收入或g = ROE * RR = 权益报酬率 * 留存比率资本化速度:Rs = Do(1 + g) / Po + g

市盈率 Price Earnings Ratio (P/E)

P/E = 市价 / 每股盈利

RR = 留存比率 = 1 -派息比率(D/E)

ROE = 权益报酬率

债券公式

定息债券估值

Vo = c1 / (1 + R) + C2 / (1 + R)2 + …… + (Cn + P)/(1 + R)n

Vo = 现价(现值)Present Value、C1 = 票面利息 Coupon interest

P = 面值 Face Value

R = 债权人所需回报率或孳息率 Required Rate of Return by bondhlders or yield

孳利息率(Y)与债券价格(V)关系

Y↑ -- V↓Y↓ -- V↑

孳利息率(Y)与票面利率(C)之关系

y > c -- v 以折扣(Discount)发售

y = c -- v 以平价(Par)发售

y < c -- v 以溢价(Premium)发售

债券孳息获利率 = 无风险利率 + 风险溢价

Yield = Risk Free + Risk Premium

风险溢价 = 违约风险 + 流动性风险 + 本身溢价

Risk Premium = Default Risk + Liquidity Risk + Issue Specific Risk

零息债券(一年期)Vo = P * Dp * Vp

零息债券孳息率(少于或等于一年期)Ro

Ro = [(P - Vo) / Vo * 365 /d ] *100%

P = 到期面值、Vo = 现价、d = 到期日数

优先股定价

Vp = P * Dp * Rp = 优先股股息 / Rp = D / Rp

Vp = 优先股现值或现价、P = 优先股面值、Dp =优先股派息率、Rp =优先股股东所需回报率、D =优先股股息

优先股回报率Rp = P / (1 + Ro)n B

认股证公式

换股价:认股证上列明换取正股所需的价格

换股比率 = 换取一手正股数目 / 所需认股证数目

行使成本 = (认股证价格 / 换股比率)+ 行使价

溢价(时间值)=[(认股证价格 / 换股比率)+ 换股价 - 正股价]/ 正股价

杠杆比率 = 正股价 /(认股证价格 / 换股比率)

2.加权算术平均数 X =- X h X 3调和平均数: 式中: m = Xf , f X 统计学原理常用公式汇总 第2章统计整理 a ) 组距=上限—下限 b ) 组中值=(上限+下限)—2 c ) 缺下限开口组组中值=上限-1/2邻组组距 d ) 缺上限开口组组中值=下限+1/2邻组组距 e ) 组数k=1+3.322Lg n n 为数据个数 第3章综合指标 i. 相对指标 1.结构相对指标=各组(或部分)总量/总体总量 2?比例相对指标=总体中某一部分数值/总体中另一部分数值 3?比较相对指标=甲单位某指标值/乙单位同类指标值 4. 强度相对指标=某种现象总量指标/另一个有联系而性质不 同的现象总量指标 5. 计划完成程度相对指标=实际数/计划数 =实际完成程度(%) /计划规定的完成程度(%) ii. 平均指标 1.简单算术平均数:; 丄 iii. 标志变动度 1.全距=最大标志值-最小标志值 加权 或 ? f ? Xf ? Xf

3.标准差系数:”= iiii抽样推 断 1.抽样平均误差: 重复抽样: p(1 P) n 不重复抽样: 2 ( 1 2.抽样极限误差 3.重复抽样条件下: 平均数抽样时必要的样本数目 n 成数抽样时必要的样本数目不重复抽样条件下: t2 2 2- x t2P(1 p) 平均数抽样时必要的样本数目第4 章动态数列分析一、平均发展水平的计算方法:(1)由总量指标动态数列计算序时平均数 ①由时期数列计算 a a n Nt2 2 N 2x t2 2 ②由时点数列计算 在间断时点数列的条件下计算: 若间断的间隔相等,则米用“首末折半法”计算。公式为: 1 1 a i a2 a n a. 1 a 2—— n 1 若间断的间隔不等,则应以间隔数为权数进行加权平均计算。公式为:

位值平均数计算公式 1、众数:是一组数据中出现次数最多的变量值 组距式分组下限公式:002 110m m d L M ??+??+= 0m L :代表众数组下限; 1100--=?m m f f :代表众数组频数—众数组前一组频数 0m d :代表组距; 1200+-=?m m f f :代表众数组频数—众数组后一组频数 2、中位数:是一组数据按顺序排序后,处于中间位置上的变量值。 中位数位置2 1+=n 分组向上累计公式:e e e e m m m m e d f S f L M ?-∑+=-12 e m L 代表中位数组下限; 1-e m S :代表中位数所在组之前各组的累计频数; e m f 代表中位数组频数; e m d 代表组距 3、四分位数:也称四分位点,它是通过三个点将全部数据等分为四部分,其中每部分包含 25%,处在25%和75%分位点上的数值就是四分位数。 其公式为:4 11+=n Q 212+=n Q (中位数) 4)1(33+=n Q 实例 数据总量: 7, 15, 36, 39, 40, 41 一共6项 Q1 的位置=(6+1)/4=1.75 Q2 的位置=(6+1)/2=3.5 Q3的位置=3(6+1)/4=5.25 Q1 = 7+(15-7)×(1.75-1)=13, Q2 = 36+(39-36)×(3.5-3)=37.5, Q3 = 40+(41-40)×(5.25-5)=40.25 数值平均数计算公式 1、简单算术平均数:是将总体单位的某一数量标志值之和除以总体单位。 其公式为:n x n x x x X n ∑=??++=21 2、加权算术平均数:受各组组中值及各组变量值出现的频数(即权数f )大小的影响,

类型 1、 CAMP 模型 (1)E (Ri )= Rf + β[E (Rm )—Rf ] 注释: i 表示某一种股票 Ri 某一种股票的收益率 Rf 无风险利率 Rm 证券市场收益率 β系统风险度量 Rm-Rf 风险报酬 斜率( Ri-Rf )/β 例:设某公司股票的β为 1.4,该年 Rf 为 10%,证券市场收益率 Rm 为 16. 1%求该公司 的权益成本? E (Ri ) = 10% + (16.1% -10%) × 1.4=18.54% (2)证券市场线( SML 线) 斜率公式为以下两个 (分别为 A 股票和 B 股票) E(R B ) R f βB 例:设资产 A 的收益 E(Ra)=20%,βA=1.6 , Rf =8% ;资产 B 的收益 E(Rb)=16% ,β B=1.2, Rf 注解:在均衡的条件下,必然有 SML 线的斜率表示收益风险的转换价格。 类型 2 股票(感觉很混乱,待整理) 第十四章 货币供给的计算题 (参考看一下,不一定会考) 1、假设银行体系准备金为 1500亿元,公众持有现金为 500 亿元。中央银行法定活期存款准 备金率为 10%,法定定期存款准备金率为 5%,流通中通货比率为 20%,定期存款比率为 40%, 商业银行的超额准备率为 18%。 a 、货币乘数是多少? b 、狭义货币供应量 M1 是多少? b 、狭义货币供应量 M1= 货币乘数 * 基础货币 基础货币 =流通中的通货 +商业银行的准备金 =500+1500 (亿元) =2000(亿元) M1=2.4 * 2000 (亿元) =4800(亿元) 2、某银行投放的基础货币中包含 3000 亿现金,法定准备金率 8%,现金漏损率 2%。超额 准备率 2%,求存款创造总额 3000 亿 /(8%+2%+2%)=25000 亿 3.某商业银行体系共持有准备金 300 亿元,公众持有的通货数量为 100 亿元,中央银行对 活期存款和非个人定期存款规定的法定准备率分别为 15%和 10%,据测算,流通中现金漏 损率(现金 /活期存款)为 25%,商业银行的超额准备金率为 5% ,而非个人定期存款比率为 50%。试求: E(R A ) R f =8% SLOPEa= E (R A ) R f =7.50% SLOPEb= βA E(R B ) R f βB =6.67%

统计学常用公式汇总 项目三 统计数据的整理与显示 组距=上限-下限 a) 组中值=(上限+下限)÷2 b) 缺下限开口组组中值=上限-邻组组距/2 c) 缺上限开口组组中值=下限+1/2邻组组距 例 按完成净产值分组(万元) 10以下 缺下限: 组中值=10—10/2=5 10—20 组中值=(10+20)/2=15 20—30 组中值=(20+30)/2=25 30—40 组中值=(30+40)/2=35 40—70 组中值=(40+70)/2=55 70以上 缺上限:组中值=70+30/2=85 项目四 统计描述 i. 相对指标 1. 结构相对指标=各组(或部分)总量/总体总量 2. 比例相对指标=总体中某一部分数值/总体中另一部分数值 3、 比较相对指标=甲单位某指标值/乙单位同类指标值 4、 动态相对指标=报告期数值/基期数值 5、 强度相对指标=某种现象总量指标/另一个有联系而性质不同的现 象总量指标 6、 计划完成程度相对指标K =计划数实际数 =% %计划规定的完成程度实际完成程度 7、 计划完成程度(提高率):K=%10011?++计划提高百分数 实际提高百分数 计划完成程度(降低率):K=%10011?--计划提高百分数 实际提高百分数 ii. 平均指标 1、简单算术平均数: 2、加权算术平均数 或

iii. 变异指标 1. 全距=最大标志值-最小标志值 2、标准差: 简单σ= ; 加权 σ= 成数的标准差(1) p p p σ=- 3、标准差系数: 项目五 时间序列的构成分析 一、平均发展水平的计算方法: (1)由总量指标动态数列计算序时平均数 ①由时期数列计算 n a a ∑= ②由时点数列计算 在连续时点数列的条件下计算(判断标志按日登记):∑∑=f af a 在间断时点数列的条件下计算(判断标志按月/季度/年等登记): 若间断的间隔相等,则采用“首末折半法”计算。公式为: 1 212 1121-++++=-n a a a a a n n 若间断的间隔不等,则应以间隔数为权数进行加权平均计算。公式为: ∑ --++++++=f f a a f a a f a a a n n n 11232121222 (2) (选用)由相对指标或平均指标动态数列计算序时平均数 基本公式为: b a c = 式中:c 代表相对指标或平均指标动态数列的序时平均数; a 代表分子数列的序时平均数; b 代表分母数列的序时平均数;

统计报表 专门调查 普查 抽样调查 典型调查 重点调查 按调查的组织方式不同分为 按调查时间是否连续分为 按调查单位的范围大小分为 全面调查 非 全面调查 一次性调查 经 常性调查 统计学复习 第一章 1.“统计”的三个涵义:统计工作、统计资料、统计学 2.三者之间的关系:统计工作和统计资料是工作与工作成果的关系; 统计资料和统计学是实践与理论的关系 3.统计学的特点:数量性,总体性,具体性,社会性(广泛性) 4.统计工作的过程一般分为统计调查、统计整理和统计分析三个阶段 5.总体与总体单位的区分:统计总体是客观存在的,在同一性质基础上结合起来的许多个别单位的整体,构成总体的这些个别单位称为总体单位。(总体或总体单位的区分不是固定的:同一个研究对象,在一种情况下是总体,在另一种情况下可能成了总体单位。) 6.标志:总体单位所具有的属性或特征。 A 品质标志—说明总体单位质的特征,不能用数值来表示。如:性别、职业、血型色彩 B 数量标志—标志总体单位量的特征,可以用数值来表示。如:年龄、工资额、身高 指标:反映社会经济现象总体数量特征的概念及其数值。 指标名称体现事物质的规定性,指标数值体现事物量的规定性 第二章 1.统计调查种类 2.统计调查方案包括六项基本内容: 1)确定调查目的;(为什么调查) 2)确定调查对象与调查单位;(向谁调查) 调查对象——社会现象的总体 调查单位——调查标志的承担者(总体单位) 填报单位——报告调查内容,提交统计资料 3)确定调查项目、拟定调查表格;(调查什么) 4)确定调查时间和调查期限 5)制定调查的组织实施计划; 6)选择调查方法。

第一章 一、总体和总体单位 总体是指在同一性质基础上结合起来的许多个别事物的整体。 总体单位是指构成总体的个别事物。 例如:——(我们的班级、一所学校、某一地区、某一部门等) 总体按其单位数是否有限,分为有限总体和无限总体。 二、标志和标志表现 标志是说明总体单位特征的名称,有品质标志与数量标志之别。 品质标志表示事物质的特性,是用文字表示的。 数量标志表示事物的量的特性,是可以用数值表示的,如人的年龄、身高、体重,企业的产值、利润等。 标志表现是标志名称之后所表明的内容。 三、变异和变量 在一个总体中,各单位的品质标志或数量标志的标志表现具有差异性,这种差别都称为变异。 在统计中,可变的数量标志和指标称为变量,变量的数值表现称为变量值。 变量按变量值是否连续,可以分为离散性变量和连续性变量。离散性变量的各变量值之间都是以整位数断开的,连续性变量的数值是相邻两值之间可作无限分割。 综上所述,把总体、总体单位、标志等概念联系起来,可以概括出统计总体的三个基本特征: 1、同质性。即总体所有单位都必须具有某种共同的性质。 2、大量性。即总体应包括全部总体单位或足够多数的总体单位 3、差异性。即所有的总体单位必须在某一方面同质,但在其他方面又必须存在差异。 四、统计指标 (一)统计指标的概念及其构成要素 1、统计指标是反映客观存在的社会总体现象数量特征的概念。例如国内生产总值、人

口自然增长率、劳动生产率等。按照这种理解,统计指标包括三个构成要素:(1)指标名称,(2)计量单位,(3)计算方法。 2、统计指标是反映客观存在的社会现象总体数量特征的概念和具体数值。 例如:1998年我国国内生产总值亿元,比上年增长%;1998年末,我国总人口数为124810万人,这些都是统计指标。按照这种理解,统计指标除包括上述三个要素外,还包括(1)时间限制,(2)空间限制,(3)指标数值三个要素。 以上两种理解方法都是成立的,合理的。它们分别在不同的场合中使用。我们认为,第二种理解方法更全面,更适合于实际中应用。 (二)统计指标的特点 理解统计指标的两种含义,也要正确把握统计指标的特点。 1、数量性。 2、总体性{综合性} 。 3、具体性 这里所讲的指标和前面学过的标志是密切相关的两个概念,它们之间既有联系,又有区别。 其联系主要表现在:①许多指标的数值是根据标志的标志值汇总得到的;②随着研究目的的改变二者是可以互相转化的。 其区别主要表现在:①标志是反映总体单位特征的,而指标是反映总体特征的;②标志有能用数值表示的数量标志和不能用数值表示的品质标志之分,而所有的指标都是可以用数值表示的。 (三)统计指标的作用 每一个具体的统计指标都有它不同的作用,概括地讲,统计指标有两方面的作用:1、从认识角度讲,它能用数字表明社会经济活动中的各种实事的现状及发展过程,起到社会“指示器”的作用。 2、从管理和科学研究的角度讲,统计指标是进行国民经济管理和科学研究的基本根据之一。无论宏观决策、微观决策还是进行科学研究,都要从客观的现实状况出发。统计指标提供的就是用数字表现的事实。 统计指标从不同的研究目的,不同的角度出发可以分为不同的种类。 1、按统计指标说明的总体现象的内容不同,可以分为数量指标和质量指标。

金融学计算公式汇总 一、利息与利率 1、单利 c = p·r·n s = p ( 1 + r·n ) p= s÷( 1 + r·n )(单利现值公式) 注:c :利息r:利率n:期限s:本利和(终值FV)p:本金(现值PV) 2、复利 n s = p ( 1 + r ) c = s-p n p = s÷( 1 + r ) (复利现值公式) (注:c :利息r:利率n:期限s:本利和(终值FV) p:本金(现值PV)若:n = 1, 则单利现值公式:p= s÷( 1 + r·n ) = s-p r 等于复利现值公式:n p = s÷( 1 + r ) = s-p r 二、现值公式的运用(已知s、r,求P) (一)票据贴现额的计算 票据付现额=票面金额×(1-年贴现率×未到期天数÷360) 若:P: 票据付现额S:票面金额r:年贴现率 则:P= S-S r 现值公式:p= s-p r

(二)债券价格的计算 1、到期一次支付本息的债券 n P B = A÷(1+r) (注:P B:债券价格 A:债券到期本利和 r:利率 n:债券到期的期限) 2、定期付息、到期还本债券(息票债券) 2 n n P B= c÷(1+r)+ c÷(1+r)+……+ c÷(1+r)+ F÷(1+r) (注:P B:债券价格 c:债券利息 r:利率 n:债券到期的期限F:债券面值) 3、永续债券(支付利息,永不还本) 2 n P B= c÷(1+r)+c÷(1+r)+……+ c÷(1+r) (无穷递缩等比数列) =c÷r (收益资本化) (注:P B:债券价格 c:债券利息 r:利率 n:债券到期的期限) (三)股票价格的计算 2 n P s= D÷(1+r)+D÷(1+r)+……+ D÷(1+r) (收益资本化)(注:P s:股票价格D:股票红利r:利率) 三、金融工具收益率的计算 1、票面收益率 票面收益率=票面收益÷票面额×100% 2、当期收益率(现时收益率) 当期收益率=年收益÷买入价格×100% 4、到期收益率 使金融工具未来所有收益的现值等于现在价格的贴现率,或利率。

统计学原理常用公式汇总 第2章统计整理 a)组距=上限-下限 b)组中值=(上限+下限)÷2 c)缺下限开口组组中值=上限-1/2邻组组距 d)缺上限开口组组中值=下限+1/2邻组组距 e)组数k=1+3.322Lg n n为数据个数 第3章综合指标 i.相对指标 1.结构相对指标=各组(或部分)总量/总体总量 2.比例相对指标=总体中某一部分数值/总体中另一部分数值 3.比较相对指标=甲单位某指标值/乙单位同类指标值 4.强度相对指标=某种现象总量指标/另一个有联系而性质不 同的现象总量指标 5.计划完成程度相对指标=实际数/计划数 =实际完成程度(%)/计划规定的完成程度(%) ii.平均指标 1.简单算术平均数: 2.加权算术平均数或 3调和平均数: ? ? = f X f X h 1 1 式中:, h Xf Xf m X X m f Xf X X m m Xf f X ==== == ??? ??? iii.标志变动度 1.全距=最大标志值-最小标志值 2.标准差: 简单σ= ;加权σ=

3.标准差系数: iiii 抽样推断 1. 抽样平均误差: 重复抽样: n x σ μ= n p p p ) 1(-= μ 不重复抽样: )1(2 N n n x - = σμ 2.抽样极限误差 x x t μ=? 3.重复抽样条件下: 平均数抽样时必要的样本数目 2 22x t n ?= σ 成数抽样时必要的样本数目2 2)1(p p p t n ?-= 不重复抽样条件下: 平均数抽样时必要的样本数目 2222 2σσt N Nt n x +?= 第4章 动态数列分析 一、平均发展水平的计算方法: (1)由总量指标动态数列计算序时平均数 ①由时期数列计算 n a a ∑= ②由时点数列计算 在间断时点数列的条件下计算: 若间断的间隔相等,则采用“首末折半法”计算。公式为: 1 212 11 21-++++=-n a a a a a n n Λ 若间断的间隔不等,则应以间隔数为权数进行加权平均计算。公式为:

统计学公式汇总文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]

统计学公式汇总 (1) αβδμσνπρυt u F X s 2χ (2) 均数(mean ):n X n X X X X n ∑=+???++=21 式中X 表示样本均数,X 1,X 2, X n 为各观察值。 (3) 几何均数(geometric mean, G ): )lg (lg )lg lg lg (lg 1211 21n X n X X X X X X G n n n ∑--=+???++=????=式中G 表示 几何均数,X 1,X 2,X n 为各观察值。 (4) 中位数(median, M ) n 为奇数时,)21 (+=n X M n 为偶数时,2/][)12 ()2 (++=n n X X M 式中n 为观察值的总个数。 (5) 百分位数 )%(L x x f x n f i L P ∑-?+ = 式中L为Px 所在组段的下限,f x 为其频数,i 为其组距,L f ∑为小于L各组段的累计频数。 (6) 四分位数(quartile, Q ) 第25百分位数P 25,表示全部观察值中有25%(四分之 一)的观察值比它小,为下四分位数,记作Q L ;第75百分位数P 75,表示全部观察值中有25%(四分之一)的观察值比它大,为上四分位数,记作Q U 。 (7) 四分位数间距 等于上、下四分位数之差。 (8) 总体方差 N X 2 2 )(μσ-∑= (9) 总体标准差 N X 2 )(μσ-∑=

(10)样本标准差 1/)(1)(222-∑-∑= --∑=n n X X n X X s (11)变异系数(coefficient of variation, CV ) %100?= X s CV (12)样本均数的标准误 理论值n X σ σ= 估计值n s s X = 式中σ为总体标准差,s 为 样本标准差,n 为样本含量。 (13)样本率的标准误 理论值n p ) 1(ππσ-= 估计值n p p s p ) 1(-= 式中π为总体率,p 为样本率,n 为样本含量。 (14)总体率的估计:正态分布法,(n p p u p n p p u p /)1(,/)1(-?+-?-αα) 式中 p 为样本均数,s 为样本标准差,n 为样本含量。 (15)总体均数的估计t 分布法:(n s t X n s t X ? +? -νανα,,,) 式中X 为样本均数,s 为样本标准差,n 为样本含量,ν为自由度。 (16)总体均数的估计u 分布法: 总体标准差σ未知但较大时,(n s u X n s u X ? +? -αα,) 式中X 为样本均 数,s 为样本标准差,n 为样本含量。 总体标准差σ已知时,(n u X n u X σ σ αα? +? -,) 式中X 为样本均数,σ为总 体标准差,n 为样本含量。 (17)样本均数与总体均数比较的t 检验:n s X t /0μ-= 1-=n ν 式中X 为样本均数, 0μ为欲比较的总体均数,s 为样本标准差,n 为样本含量,ν为自由度。

《金融理论与实务》计算题汇总 第三章利息和利率 (一)利息的计算 1.2004 年1 月1 日,某人在中国工商银行储蓄所存入一年期定期存款 10 万元,若一年 期定期存款年利率为 2%,单利计息,请计算利息所得税为 20%时,此人存满一年的实得利息额。若 2004 年通货膨胀率为 4%,不考虑利息税,请计算此人此笔存款的实际收益率。 单利计息:I=P*R*N=100000*2%*1=2000 元 实得利息=2000*(1-20%)=1600 元 实际收益率=名义利率-通货膨胀率=2%-4%=-2% 2.2000 年10 月1 日,某人在中国工商银行某营业部存入三年期定期储蓄存款 10 万元,当日三年期定期储蓄存款年利率为 3%,请利用单利法和复利法分别计算在利息所得税为 20%的条件下此人存满三年的实得利息额。 . 单利:I=P*R*N=100000*3%*3=9000 元 税后所得=9000*(1-20%)=7200 元 复利:本利和=P(1+r)n=100000*(1+3%)3=109272.7 元 利息=109272.7-100000=9272.7 元 税后所得=9272.7*(1-20%)=7418.16 元 3.2002 年 5 月 1 日,某人在中国工商银行储蓄所存入三年期定期存款 100 万,若三年 期定期存款年利率为 4%,请利用单利法和复利法分别计算在利息所得税为 20%时,此人存 满三年的实得利息额。 单利:I=P*R*N=1000000*4%*3=120000 元 税后所得=120000*(1-20%)=96000 元 复利:本利和=P(1+r)n=1000000*(1+4%)3=1124864 元 利息=1124864-1000000=124864 元 税后所得=124864*(1-20%)=99891.2 元 4.甲企业准备向银行借款 1,000,000 元,期限为 2 年。中资银行 2 年期贷款的年利 率为 5.52%,单利计息;外资银行同期限贷款的年利率为 5.4%,按年复利计息。请比较甲 企业向哪家银行借款的利息成本低? 中资单利:I=P*R*N=1000000*5.52%*2=110400 元 外资复利:本利和=P(1+r)n=1000000*(1+5.4%)2=1110916 元

应用统计学概念整理 第一章:导论 1.只能归类于某一类别的非数字型数据称为分类数据 2.只能归于某一有序类别的非数字型数据称为顺序数据 3.按数字尺度测量的观测值称为数值型数据 4.包含所研究的全部个体的集合称为总体 5.从总体中抽取的一部分的元素的集合称为样本 6.用来描述总体特征的的概括性数字度量称为参数 7.用来描述样本特征的概括性数字度量称为统计量 8.说明事物类别的一个名称称为分类变量 9.说明事物有序类别的一个名称称为顺序变量 10.说明事物数字特征的一个名称称为数值型变量 11.只能取可数值的变量称为离散型变量 12.可以在一个或多个区间中取任何值的变量称为连续型变量 第二章:数据收集 1.从总体中随机抽取一部分单位作为样本进行调查,并根据样本调查结果来推断总体特征 的数据收集方法,称为抽样调查。 2.为特定目的而专门组织的全面调查称为普查 3.按照国家有关法律规定,自上而下地统一布置,自下而上地逐级提供基本数据的调查方 式称为统计报表 第三章:数据的图表展示 1.落在某一特定类别或组中的数据个数,称为频数 2.把各个类别及其落在其中的相应频数全部列出,并用表格形式表示出来,称为频数分布 3.一个样本或总体中各个部分的数据与全部数据之比,称为比例 4.将比例乘以100得到的数值,称为百分比或百分数,用%表示 5.样本或总体中各不同类别数值之间的比值,称为比率 6.分类数据的图示:条形图,pareto图,对比条形图,饼图 7.将各有序类别或组的频数逐级累加起来得到的频数称为累计频数 8.将各有序类别或组的百分比逐级累加起来称为累计频率 9.顺序数据的图示:累计频数分布图,环形图 10.根据统计研究的需要,将原始数据按照某种标准划分成不同的组别称为数据分组 11.分组后的数据称为分组数据 12.把变量值作为一组称为单变量值分组 13.将全部变量值一次划分为若干个区间,并将这一区间的变量值作为一组,称为组距分组 14.在组距分组中,一个组的最小值称为下限,最大值称为上限 15.一个组的上限与下限的差称为组距 16.各组组距相等的组距分组称为等距分组 17.各组组距不相等的组距分组称为不等距分组 18.每一组的下限和上限之间的重点值称为组中值

金融各类计算公式汇总 一、资产负债比例管理指标: 1、备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%) 备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。 2.资产流动性比例=流动性资产期末余额÷流动性负债期末余 额×100%;(标准:不得低于25%) 流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。 3.存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%) 4.对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%) 流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。 5.中长期贷款比例=一年期以上中长期贷款余额÷一年期以上 存款余额×100%;(标准:不得高于120%) 一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。 6.拆借资金比例 ①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)

②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%) ③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%) 拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%; 拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%; 净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。 7.贷款质量指标 ①不良贷款比例=不良贷款÷各项贷款×100%;(标准:不得高于15%) ②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;(标准:不得高于8%) ③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;(标准:不得高于7%) ④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期 末余额×100%; 不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。 ⑤不良贷款预计损失抵补率=(呆账准备余额+呆账准备借方发生额)÷(不良贷款预计损失额+呆账准备借方发生额)×100%; 8.呆账贷款抵补率=贷款呆账准备÷呆账贷款余额×100%;(标准:不得低于50%) 9.单户贷款比例

《统计学原理》常用公式汇总及计算题目分析 第一部分常用公式 第三章统计整理 a)组距=上限-下限 b)组中值=(上限+下限)÷2 c)缺下限开口组组中值=上限-1/2邻组组距 d)缺上限开口组组中值=下限+1/2邻组组距 第四章综合指标 i.相对指标 1.结构相对指标=各组(或部分)总量/总体总量 2.比例相对指标=总体中某一部分数值/总体中另一部分数值 3.比较相对指标=甲单位某指标值/乙单位同类指标值 4.强度相对指标=某种现象总量指标/另一个有联系而性质不同的现象 总量指标 5.计划完成程度相对指标=实际数/计划数 =实际完成程度(%)/计划规定的完成程度(%) ii.平均指标

1.简单算术平均数: 2.加权算术平均数或 iii.变异指标 1.全距=最大标志值-最小标志值 2.标准差: 简单σ= ;加权σ= 3.标准差系数: 第五章抽样估计 1.平均误差: 重复抽样: 不重复抽样: 2.抽样极限误差 3.重复抽样条件下: 平均数抽样时必要的样本数目

成数抽样时必要的样本数目 4.不重复抽样条件下: 平均数抽样时必要的样本数目 第七章相关分析 1.相关系数 2.配合回归方程y=a+bx 3.估计标准误: 第八章指数分数 一、综合指数的计算与分析 (1)数量指标指数

此公式的计算结果说明复杂现象总体数量指标综合变动的方向和程度。 (-) 此差额说明由于数量指标的变动对价值量指标影响的绝对额。 (2)质量指标指数 此公式的计算结果说明复杂现象总体质量指标综合变动的方向和程度。 (-) 此差额说明由于质量指标的变动对价值量指标影响的绝对额。 加权算术平均数指数= 加权调和平均数指数= (3)复杂现象总体总量指标变动的因素分析 相对数变动分析: = × 绝对值变动分析:

统计学主要计算公式(第三章) 1 11 1k i i k i i k i k i i i f f f f ====?? ? ???? ? ? ?? ? ? ???? ?? ?∑ ∑ ∑ ∑ ∑ N i i=1i i 一、算术平x 简单x=N x 均数加权x=频数权数x=x 1i i H i i i i m m x m m x x = = ∑∑∑∑二、调和平均数 ? = ?? ? ? =?? G G 简单x 三、几何平均数加权x 11/2/2m e m m e m f S M L i f f S M U i f -+?-=+ ??? ? -?=-???∑∑下限公式四、中位数上限公式 1012 20 12d M L i d d d M U i d d ? =+??+?? ?=-??+? 下限公式五、众数上限公式

() ()x x x x f f AD AD ? -?? ? -??? ∑ ∑∑六、平均差简单=N 加权= σ σ σ σ ??? ???? ??? ??? ????? ??? 七、标准差简单加权 简捷公式 简单 加权 100%100% AD AD V x V x σσ ? ??? ? ???? 平均差系数=八、离散系数标准差系数= 统计学主要计算公式(第五章) ( )( ) 11n n s s t t n αα α α αα σ σ μμμμμμ--?±±?? ?? ±±?? ? ?±±??22 22 22 一、参数估计(随机抽样)1.总体均值估计-单总体 正态总体,方差已知 =x z =x z 正态总体,方差未知=x =x 非正态总体,足够大=x z =x z

第一章:函数、极限、连续、导数 1、导数公式 ⑴ (arctan x )′= 11+x 2 ;⑵ (arcsinx )′= √1?x 2 ;(arccos x )′= √1?x 2 ⑶ (a x )′=a x lna ; ⑷ (tanx )′=sec 2x ;⑸ |x |′=x |x |;⑹ (x x )′=(1+lnx )?x x ; 2、等价无穷小:x →0 ? 1?cos x ~1 2x 2, ln (1+x )~x, e x ?1~x, (1+x )α?1~αx, tan x ~x +x 33+2x 5 15 3、间断点的定义: ⑴ 第一类间断点:左右极限都存在; 可去间断点:左右极限相等; 跳跃间断点:左右极限不相等; ⑵ 第二类间断点:左右极限至少有一个不存在; 无穷间断点:至少有一个极限为∞; 振荡间断点:至少有一个为振荡不存在; 4、两个重要极限:lim x→0 sin x x =1;lim x→∞ (1+1x )x =e ; 第二章:导数与微分 1、导数公式 ① 定义:f ′(x 0)=lim ?x→0 f (x 0+?x )?f (x 0) ?x =lim ?x→0 ?y ?x =lim x→x 0 f (x )?f (x 0)x?x 0 ; ② 反函数求导法则:函数x =f (y ),反函数为y =f ?1(x ),则[f ?1(x )]′=1 f ′(y ); 2、半角和倍角公式: ⑴ sin 2 (x )= 1?cos (2x ) 2 ;⑵ cos 2 (x )= 1+cos (2x ) 2 ;⑶ sin (2x )=2sin (x )cos (x ); ⑷ cos (2x )=2cos 2(x )?1=1?2sin 2 (x )=cos 2(x )?sin 2 (x ); 第三章:微分中值定理和导数应用 1、渐近线方程: ⑴ lim x→x 0 f (x )=∞,其中x 0为一个奇点,此时存在垂直渐近线:x =x 0; ⑵ lim x→∞ f (x )=c ,则存在水平渐近线:y =c ; ⑶ a =lim x→∞f (x ) x ; b =lim x→∞ [f (x )?ax ] ? y =ax +b ;此为一般渐近线;

《统计学原理》常用公式汇总 组距=上限-下限组中值=(上限+下限)÷2 缺下限开口组组中值=上限-1/2邻组组距缺上限开口组组中值=下限+1/2邻组组距 111平均指标 1.简单算术平均数: 2.加权算术平均数 或 iii.变异指标 1.全距=最大标志值-最小标志值 2.标准差: 简单σ= ;加权σ= 3.标准差系数: 第五章抽样估计 1.平均误差:重复抽样: 不重复抽样: 2.抽样极限误差 3.重复抽样条件下:平均 数抽样时必要的样本数目 成数抽样时必要的样本数目 4.不重复抽样条件下:平均数抽样时必要的样本数目 第七章相关分析 1.相关系数 2.配合回归方程y=a+bx

3.估计标准误: 第八章指数分数一、综合指数的计算与分析 (1)数量指标指数 此公式的计算结果说明复杂现象总体数量指标综合变动的方向和程度。 ( - ) 此差额说明由于数量指标的变动对价值量指标影响的绝对额。 (2)质量指标指数 此公式的计算结果说明复杂现象总体质量指标综合变动的方向和程度。 ( - ) 此差额说明由于质量指标的变动对价值量指标影响的绝对额。 加权算术平均数指数= 加权调和平均数指数= (3)复杂现象总体总量指标变动的因素分析 相对数变动分析: = × 绝对值变动分析: - = ( - )×( - ) 第九章动态数列分析 一、平均发展水平的计算方法:

(1)由总量指标动态数列计算序时平均数 ①由时期数列计算 ②由时点数列计算 在间断时点数列的条件下计算: a.若间断的间隔相等,则采用“首末折半法”计算。公式为: b.若间断的间隔不等,则应以间隔数为权数进行加权平均计算。公式为: (2)由相对指标或平均指标动态数列计算序时平均数 基本公式为: 式中:代表相对指标或平均指标动态数列的序时平均数; 代表分子数列的序时平均数; 代表分母数列的序时平均数; 逐期增长量之和累积增长量 二. 平均增长量=─────────=───────── 逐期增长量的个数逐期增长量的个数 (1)计算平均发展速度的公式为: (2)平均增长速度的计算 平均增长速度=平均发展速度-1(100%)

第三章统计整理 第四章总量指标和相对指标

第五章平均指标和变异指标

= ∑(x -x)2 n :标准差 p:成数 2 :方差 标准差:开()根号 方差:不开()根号∑(x -x)2 f =∑f =p(1 -p) 2 =∑(x -x) 2 n ∑(x -x)2 f 2 =∑ f V = x V平均差系数

第六章动态数列

第七章统计指数

第八章 抽样调查 公式名称 数学公式 说明 2 n 平均数u = (1- ) x n N 不重复 1、不重置抽样比重置抽样多加个 (1 - n ),此项为修正系数。 N 2、公式中的标准差和成数 P 一般用样本的标准差 s 和成数 p 来代替。 抽样 成数: u = P (1 - P ) (1 - n ) p n N 抽样平均误差 平均数: u = x n 重复 成数: u = P (1 - P ) 抽样 p n 平均数: x - ? ≤ X ≤ x + ? x x 抽样极 重复抽样, ? = t x n ? = t P (1 - P ) ; p n 2 n 不重复抽样, ? = t (1- ) x n N ? = t P (1 - P ) (1 - n ) p n N 区间估计 限误差 成数: x - ? p ≤ X ≤ x + ? p 样本数的确定 平均数: n = t 22 x ? x 2 重复抽样 公式中的标准差和成数 P 一般用样本的标准差 s 和成数 p 来代替。 t 2 P (1 - P ) 成数: n p = ?2p

统计学公式汇总 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

统计学原理常用公式汇总第三章统计整理 a)组距=上限-下限 b)组中值=(上限+下限)÷2 c)缺下限开口组组中值=上限-1/2邻组组距 d)缺上限开口组组中值=下限+1/2邻组组距

第四章综合指标 i.相对指标 1.结构相对指标=各组(或部分)总量/总体总量 2.比例相对指标=总体中某一部分数值/总体中另一部分数值 3.比较相对指标=甲单位某指标值/乙单位同类指标值 4.强度相对指标=某种现象总量指标/另一个有联系而性质不同的现象总量指 标 5.计划完成程度相对指标=实际数/计划数 =实际完成程度(%)/计划规定的完成程度(%) ii.平均指标 1.简单算术平均数: 2.加权算术平均数或 iii.变异指标 1.全距=最大标志值-最小标志值 2.标准差: 简单σ= ;加权σ= 3.标准差系数:

第五章 抽样推断 1. 抽样平均误差: 重复抽样: n x σ μ= n p p p ) 1(-= μ 不重复抽样: )1(2 N n n x - = σμ 2.抽样极限误差 x x t μ=? 3.重复抽样条件下: 平均数抽样时必要的样本数目 2 22x t n ?= σ 成数抽样时必要的样本数目2 2) 1(p p p t n ?-= 不重复抽样条件下:平均数抽样时必要的样本数目 2222 2σσt N Nt n x +?=

第七章 相关分析 1.相关系数 [][ ] ∑∑∑∑∑∑∑---= 2 2 2 2 ) ()(y y n x x n y x xy n γ 2.配合回归方程 y=a+bx ∑∑∑∑∑--= 2 2 ) (x x n y x xy n b x b y a -= 3.估计标准误:2 2 ---= ∑∑∑n xy b y a y s y

货币金融学常用计算公式 一、利息与利率的计算 单利 c = p ? r ? n s = p ( 1 + r ? n ) p= s * ( 1 + r ? n )(单利现值公式) 注:c:利息r :利率n :期限s :本金与利息之和,又称本利和(终值FV p:本金(现值PV 复利 s = p ( 1 + r )* c = s —p p = s * ( 1 + r )n(复利现值公式) (注:c:利息r :利率n :期限s :本利和(终值FV) p :本金(现值PV 若:n = 1 , 则单利现值公式:p= s * ( 1 + r ? n ) = s —p r 等于复利现值公式:p = s * ( 1 + r )n = s —p r 二、实际利率的计算 计算公式为:i=r-P (实际利率二名义利率—通货膨胀率) 上式中,i表示实际利率,r表示名义利率,P表示借贷期间的通货膨胀率当r> P,则i >0,实际利率为正,表明有利息,借贷资金增殖; r=P,则i=0,实际利率为零,无利息,借贷资金保值;r v P,则i v0,实际利率为负数,无利息,借贷资金贬值 三、现值公式的运用(已知s、r,求P) (一)票据贴现额的计算 票据付现额=票面金额x(1—年贴现率x未到期天数* 360)若:P:票据付现额S: 票面金额r :年贴现率则:P= S —S r 现值公式:p= s —pr (二)贴现率的计算商业票据贴现业务中,贴现申请人获得的金额按照下式计算: 实付贴现金额=汇票金额-贴现利息 贴现利息二汇票金额x贴现天数x(月贴现率/30天) 例:某公司持有一张票面额为40,000元的不带息商业汇票,出票日3月1日倒期日

Solvay Business School Université Libre de Bruxelles Advanced Corporate Finance: formulas André Farber Revised May 2006 Capital Structure and the Weighted Average Cost of Capital MM 1958 Leverage and firm value MM I V = V U Required return to equityholders MM II: r E = r A + (r A – r D ) (D/E ) Beta Asset vs Beta Equity βE = βA + (βA – βD ) (D/E ) Weighted average cost of capital : WACC = r E (E /V ) + r D (D /V ) WACC = r A Taxes - Constant riskless debt PV of tax shield: VTS = T C D Value of levered firm (MM I): V = V U + T C D Required return to equityholders (MM II): r E = r A + (r A – r D ) (1 – T C ) (D/E ) Beta Asset vs Beta Equity βE = [1+(1-T C )D/E ] βA Weighted average cost of capital WACC = r E (E /V ) + r D (1-T C ) (D /V ) WACC = r A – r A T C D/V Taxes – Debt proportional to value L = D /V PV of tax shield: Value of levered firm (MM I): V = V U + VTS Required return to equityholders (MM II): r E = r A + (r A – r D ) (D/E ) Beta Asset vs Beta Equity βE = βA + (βA – βD ) (D/E ) Weighted average cost of capital WACC = r E (E/V ) + r D (1-T C ) (D/V ) WACC = r A – r D T C D /V Taxes – Variable debt: the Capital Cash Flows Approach (Ruback) Capital cash flow = Free cash flow unlevered + Tax shield Discount rate for capital cash flow = r A European Option Pricing (non dividend paying stock) Payoffs at maturity: Call: max(0,)T S K ? Put: m ax(0,)T K S ? Put-Call Parity (European options on non dividend stocks): ()C PV K S P +=+ Binomial option pricing model t Δ length of time step r f risk-free interest rate / time step Today Up Down Underlying asset S uS dS Derivative f f u f d Gross returns in up and down states: u e = 1 d e u ?==