成本管理会计第十章习题参考答案

习题一(1)采用完全成本计算法计算确定企业2001 年度税前利润为:

10×18000-[30000(5+120000/30000)-12000×(5+120000/30000)]-60000=-42000 (元)

(2 )采用变动成本计算法计算确定企业2001 年度的税前利润为:

10×18000-5×18000-120000-60000=-90000 (元)

习题二(1)损益表(变动成本计算法)

销售收入600000

减:变动成本320000

边际贡献280000

减:固定成本

固定制造费用80000

固定推销及管理费用100000 180000

税前利润100000

(2 )变动成本计算法下的税前利润100000

加:当期已减除的固定制造费用80000

减:按加权平均法应减除的固定制造费用84000*

完全成本计算法的税前利润96000

完全成本计算法下存货采用加权平均法计价,存货的平均单位成本为20.20 元,其中固定制造费用为4.20 元。故在完全成本计算法下,当期应转作销售成本的固定制造费用为84000 元(4.20×20000 )。

习题三

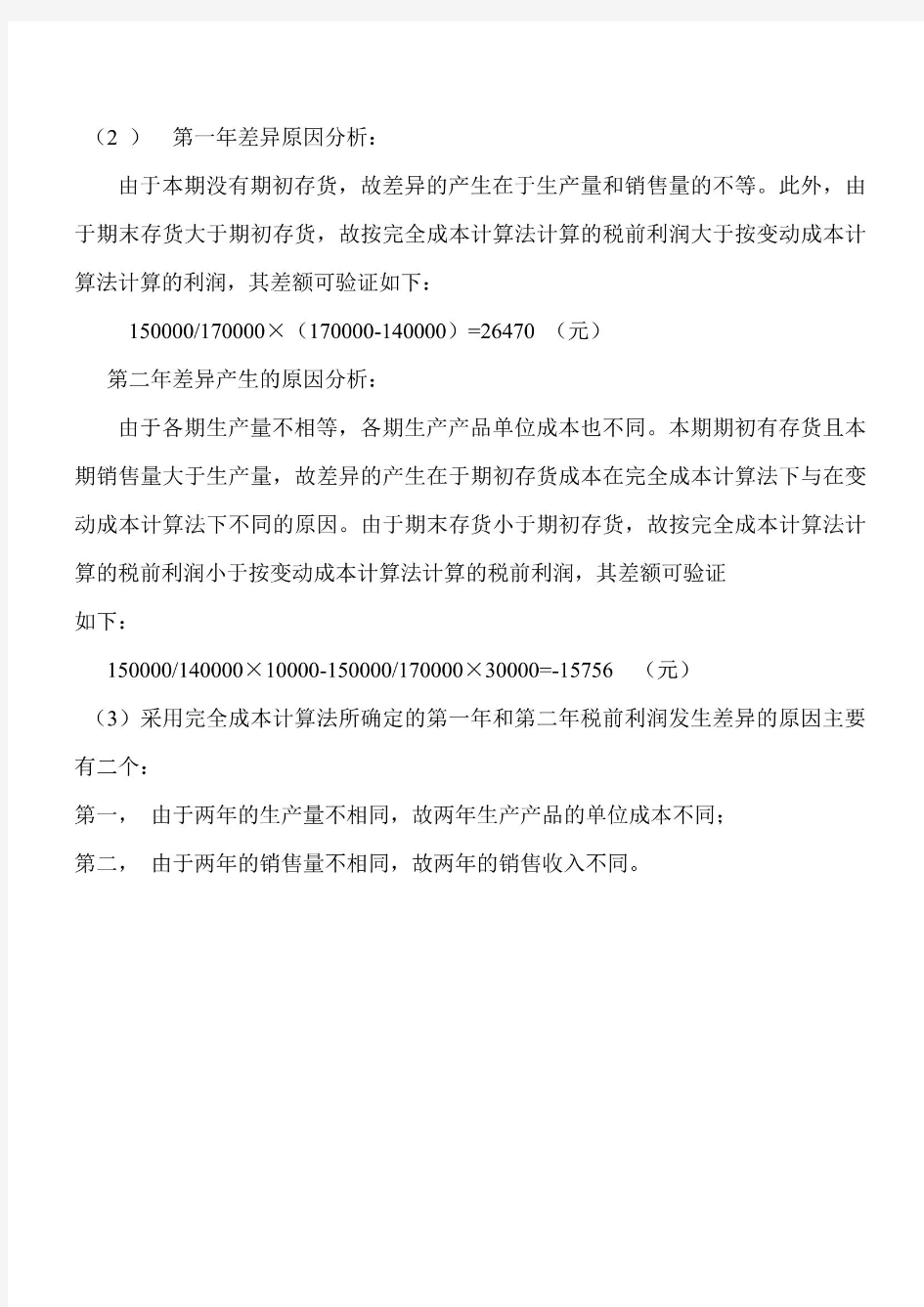

(1)分别采用变动成本计算法和完全成本计算法确定第一年和第二年的税前利润。

损益表(变动成本计算法)

第一年第二年

销售收入700000 800000

变动成本:

变动制造成本420000 480000

变动营业与管理费用35000 455000 40000 520000

边际贡献245000 480000

固定成本:

固定制造费用150000 150000

固定营业与管理费用65000 215000 65000 215000

税前利润30000 65000

损益表(完全成本计算法)

第一年第二年

销售收入700000 800000

销售成本:

期初存货0 116470

本期生产660000 570000

期末存货116470 543530 40714 645756

销售毛利156470 154244

期间成本100000 105000

税前利润56470 49244