如何设计全汁刺梨干红项目可行性研究报告(技术工艺+设备选型+

财务概算+厂区规划)标准方案

【编制机构】:博思远略咨询公司(360投资情报研究中心)

【研究思路】:

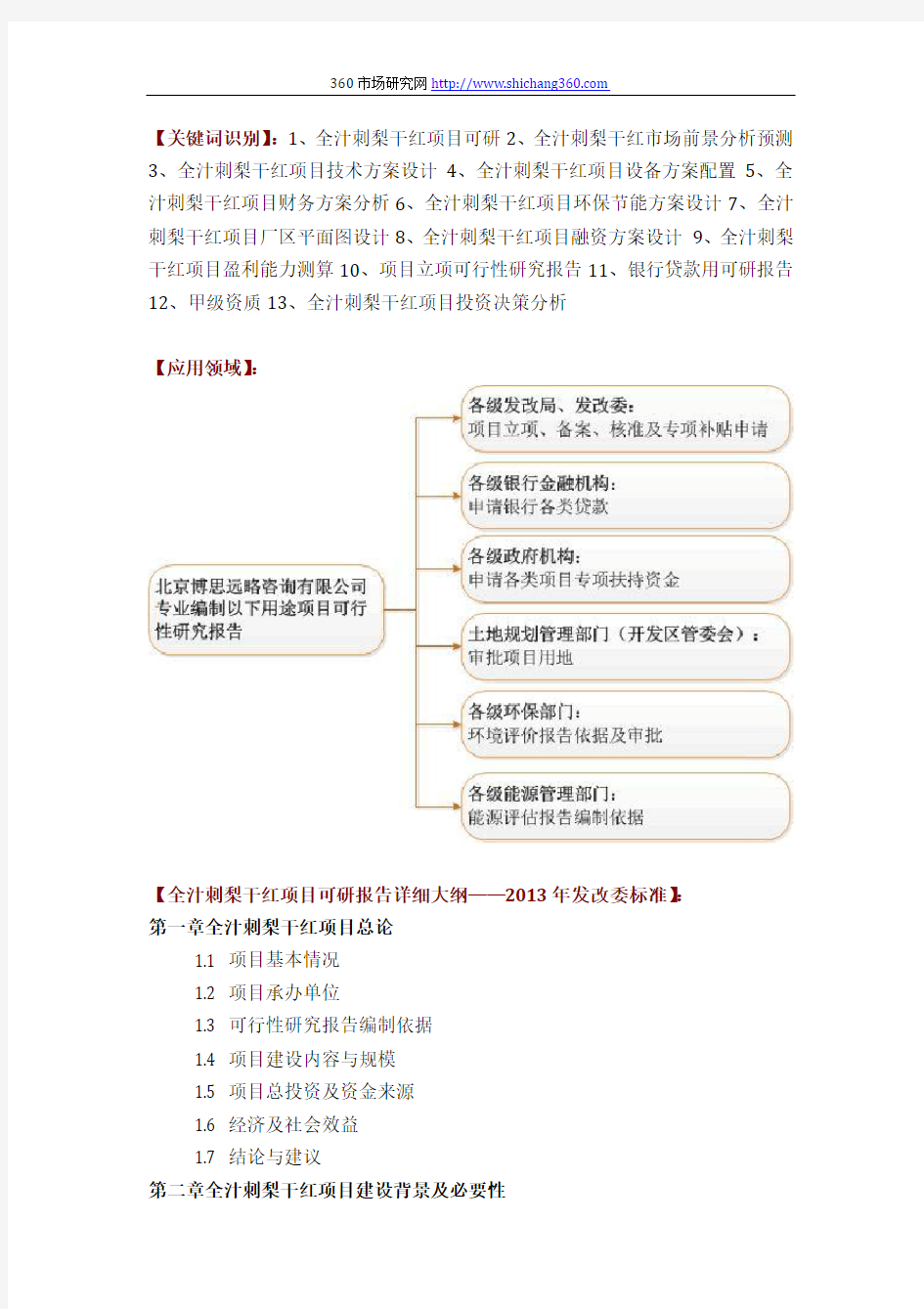

【关键词识别】:1、全汁刺梨干红项目可研2、全汁刺梨干红市场前景分析预测3、全汁刺梨干红项目技术方案设计4、全汁刺梨干红项目设备方案配置5、全汁刺梨干红项目财务方案分析6、全汁刺梨干红项目环保节能方案设计7、全汁刺梨干红项目厂区平面图设计8、全汁刺梨干红项目融资方案设计9、全汁刺梨干红项目盈利能力测算10、项目立项可行性研究报告11、银行贷款用可研报告12、甲级资质13、全汁刺梨干红项目投资决策分析

【应用领域】:

【全汁刺梨干红项目可研报告详细大纲——2013年发改委标准】:

第一章全汁刺梨干红项目总论

1.1 项目基本情况

1.2 项目承办单位

1.3 可行性研究报告编制依据

1.4 项目建设内容与规模

1.5 项目总投资及资金来源

1.6 经济及社会效益

1.7 结论与建议

第二章全汁刺梨干红项目建设背景及必要性

2.1 项目建设背景

2.2 项目建设的必要性

第三章全汁刺梨干红项目承办单位概况

3.1 公司介绍

3.2 公司项目承办优势

第四章全汁刺梨干红项目产品市场分析

4.1 市场前景与发展趋势

4.2 市场容量分析

4.3 市场竞争格局

4.4 价格现状及预测

4.5 市场主要原材料供应

4.6 营销策略

第五章全汁刺梨干红项目技术工艺方案

5.1 项目产品、规格及生产规模

5.2 项目技术工艺及来源

5.2.1 项目主要技术及其来源

5.5.2 项目工艺流程图

5.3 项目设备选型

5.4 项目无形资产投入

第六章全汁刺梨干红项目原材料及燃料动力供应

6.1 主要原料材料供应

6.2 燃料及动力供应

6.3 主要原材料、燃料及动力价格

6.4 项目物料平衡及年消耗定额

第七章全汁刺梨干红项目地址选择与土建工程

7.1 项目地址现状及建设条件

7.2 项目总平面布置与场内外运

7.2.1 总平面布置

7.2.2 场内外运输

7.3 辅助工程

7.3.1 给排水工程

7.3.2 供电工程

7.3.3 采暖与供热工程

7.3.4 其他工程(通信、防雷、空压站、仓储等)第八章节能措施

8.1 节能措施

8.1.1 设计依据

8.1.2 节能措施

8.2 能耗分析

第九章节水措施

9.1 节水措施

9.1.1 设计依据

9.1.2 节水措施

9.2 水耗分析

第十章环境保护

10.1 场址环境条件

10.2 主要污染物及产生量

10.3 环境保护措施

10.3.1 设计依据

10.3.2 环保措施及排放标准

10.4 环境保护投资

10.5 环境影响评价

第十一章劳动安全卫生与消防

11.1 劳动安全卫生

11.1.1 设计依据

11.1.2 防护措施

11.2 消防措施

11.2.1 设计依据

11.3.2 消防措施

第十二章组织机构与人力资源配置

12.1 项目组织机构

12.2 劳动定员

12.3 人员培训

第十三章全汁刺梨干红项目实施进度安排

13.1 项目实施的各阶段

13.2 项目实施进度表

第十四章全汁刺梨干红项目投资估算及融资方案

14.1 项目总投资估算

14.1.1 建设投资估算

14.1.2 流动资金估算

14.1.3 铺底流动资金估算

14.1.4 项目总投资

14.2 资金筹措

14.3 投资使用计划

14.4 借款偿还计划

第十五章全汁刺梨干红项目财务评价

15.1 计算依据及相关说明

15.1.1 参考依据

15.1.2 基本设定

15.2 总成本费用估算

15.2.1 直接成本估算

15.2.2 工资及福利费用

15.2.3 折旧及摊销

15.2.4 修理费

15.2.5 财务费用

15.2.6 其它费用

15.2.7 总成本费用

15.3 销售收入、销售税金及附加和增值税估算

15.3.1 销售收入估算

15.3.2 增值税估算

15.3.2 销售税金及附加费用

15.4 损益及利润及分配

15.5 盈利能力分析

15.5.1 投资利润率,投资利税率

15.5.2 财务内部收益率、财务净现值、投资回收期

15.5.3 项目财务现金流量表

15.5.4 项目资本金财务现金流量表

15.6 不确定性分析

15.6.1 盈亏平衡

15.6.2 敏感性分析

第十六章经济及社会效益分析

16.1 经济效益

16.2 社会效益

第十七章全汁刺梨干红项目风险分析

17.1 项目风险提示

17.2 项目风险防控措施

第十八章全汁刺梨干红项目综合结论

第十九章附件

1、公司执照及工商材料

2、专利技术证书

3、场址测绘图

4、公司投资决议

5、法人身份证复印件

6、开户行资信证明

7、项目备案、立项请示

8、项目经办人证件及法人委托书

10、土地房产证明及合同

11、公司近期财务报表或审计报告

12、其他相关的声明、承诺及协议

13、财务评价附表

《全汁刺梨干红项目可行性研究报告》主要图表目录图表项目技术经济指标表

图表产品需求总量及增长情况

图表行业利润及增长情况

图表2013-2020年行业利润及增长情况预测

图表项目产品推销方式

图表项目产品推销措施

图表项目产品生产工艺流程图

图表项目新增设备明细表

图表主要建筑物表

图表主要原辅材料品种、需要量及金额

图表主要燃料及动力种类及供应标准

图表主要原材料及燃料需要量表

图表厂区平面布置图

图表总平面布置主要指标表

图表项目人均年用水标准

图表项目年用水量表

图表项目年排水量表

图表项目水耗指标

图表项目污水排放量

图表项目管理机构组织方案

图表项目劳动定员

图表项目详细进度计划表

图表土建工程费用估算

图表固定资产建设投资单位:万元

图表行业企业销售收入资金率

图表投资计划与资金筹措表单位:万元

图表借款偿还计划单位:万元

图表正常经营年份直接成本构成表

图表逐年直接成本

图表逐年折旧及摊销

图表逐年财务费用

图表总成本费用估算表单位:万元

图表项目销售收入测算表

图表销售收入、销售税金及附加估算表单位:万元图表损益和利润分配表单位:万元

图表财务评价指标一览表

图表项目财务现金流量表单位:万元

图表项目资本金财务现金流量表单位:万元

图表项目盈亏平衡图

图表项目敏感性分析表

图表敏感性分析图

图表项目财务评价主要数据汇总表

【更多增值服务】:

全汁刺梨干红项目商业计划书(风险投资+融资合作)编制

全汁刺梨干红项目细分市场调查(市场前景+投资期市场调查)分析

全汁刺梨干红项目IPO上市募投(甲级资质+符合招股书)项目可研编制全汁刺梨干红项目投资决策风险评定及规避策略分析报告

【博思远略成功案例】:

1. 500千瓦太阳能储能充电站项目可行性研究报告

2. 新建纳米晶染料敏化太阳能电池生产线项目可行性研究报告

3. 新能源(磁动力)产业基地项目可行性研究报告

4. 年产4000万平米锂电池隔膜项目可行性研究报告

5. 年产200MW 太阳能晶体硅片项目可行性研究报告

6. 3000吨太阳能级多晶硅生产项目可行性研究报告

7. 透明导电膜(TCO)玻璃项目商业计划书

8. 200MW太阳能薄膜板厂及1GW太阳能发电站项目

9. 循环经济静脉产业园项目可行性研究报告

10. 治理矿渣废水及矿渣综合利用项目可行性研究报告

11. 可再生资源回收加工中心项目可行性研究报告

12. 某经济开发区循环经济产业园项目可研报告

13. 电子废物拆解及处理项目可行性研究报告

14. 年产20万吨绿色节能多高层钢结构项目可行性研究报告

15. 收集、净化废矿物油项目可行性研究报告

16. 高性能微孔滤料生产线建设项目可行性研究报告

17. 工业废水及城市污水处理项目可研报告

18. 太阳能节能设备项目可行性研究报告

19. 高效节能生物污水处理项目可行性研究报告

20. 年处理2000吨钕铁硼废料综合利用项目

21. 山东烟台某文化产业园区可行性研究报告

22. 文化创意旅游产业区项目可行性研究报告

23. 3D产业动漫工业园项目可行性研究报告

24. 江苏省动漫产业基地项目可行性研究报告

25. 创意产业园综合服务平台建设项目可行性研究报告

26. 历史文化公园项目可行性研究报告

27. 生物麻纤维绿色环保功能型面料生产线项目

28. 氟硅酸综合清洁利用项目可行性研究报告

29. 年产300万码研磨垫项目可行性研究报告

30. 年产20万吨有机硅项目可行性研究报告

31. 车用稀土改性镍氢动力电池生产基地建设项目可行性研究报告

32. 12万吨/年磷精矿(浮选)、配套8万吨/年饲料级磷酸三钙项目

33. 电石下游精细化工品生产装置建设项目可研

34. 含氟高分子材料及含氟精细化学品系列产品项目

35. 精细化工产业配套园项目建议书兼可研报告

36. 大气颗粒物监测仪器生产项目可研报告

37. 矿山机械及配件制造项目可行性研究报告

38. 汽车配套高分子材料成型产品生产项目

39. 年产3万吨异形精密汽车锻件项目可行性研究报告

40. 汽车商业旅游综合体项目可行性研究报告

41. 新建磁动力轿车项目可行性分析报告

42. 4万吨PA6浸胶帘子线(含鱼网丝)项目申请报告

43. 年产20万辆电动车项目可行性研究报告

44. 扩建年产30000套各类重型汽车差速器总成生产线项目

45. 高科技农业园区建设项目可行性研究报告

46. 绿色农产品配送中心项目立项报告

47. 富硒食品工业园项目可行性研究报告

48. 采用生物发酵技术生产优质低温肉制品项目立项报告

49. 蔬菜、瓜果、花卉设施栽培项目可行性研究报告

50. 新型水体富营养化处理项目商业计划书

51. 现代农业生态观光示范园区建设项目

52. 5000吨水果储藏保鲜气调库可行性研究报告

53. 我国国际生态橄榄油物流中心基地项目可行性研究报告

54. 综合物流园区项目可行性研究报告

55. 大型水果物流中心建设项目可行性研究报告

56. 超五星级园林式温泉度假酒店可行性研究报告

57. 信息安全灾难恢复信息系统项目可研报告

58. “祥云”高校云服务平台成果转化项目可行性研究报告

59. 气象数据处理解释中心项目申请报告

60. 电子束辐照项目可行性研究报告

61. 年产3000台智能设备控制系统电液伺服系统项目可行性研究报告

62. 年产3000万根纳米碳碳素纤维加热管/加热板项目

63. 压敏电阻片及SPD电涌保护器项目可行性研究报告

64. 智能电网电能量综合管理系统项目可行性研究报告

65. 10万套镁合金手提电脑外壳压铸生产线可行性研究报告

66. 年产10万吨金属镁及镁合金加工生产项目可行性研究报告

67. 38万吨废钢铁加工处理生产线项目可行性研究报告

68. 年产80万吨铁矿石采选工程项目可行性研究报告

69. 年产1万吨高性能铜箔生产项目可行性研究报告

70. 年产3万吨碳酸二甲酯项目可行性研究报告

71. 新建年产500吨钼制品生产线可行性研究报告

72. 3万锭亚麻高档生态面料生产线项目立项报告

73. 年产废纸再造30万吨白板纸并自备20000KW热电厂项目立项报告

74. 年产6000万套烟用商标纸彩色印刷项目立项报告

75. 11.6万立方米竹板材加工项目可行性研究报告

76. 6000万平米胶粘制品生产项目可行性研究报告

77. 五万锭精梳纱生产线高新技术改造项目可研报告

78. 年产10万吨超细矿石微粉可行性研究报告

79. 年产2000万块新型空心砖生产线项目申请报告

80. 年产2.0亿标块粉煤灰蒸压砖项目建议书

81. 年产6000万块煤矸石空心砖项目可行性研究报告

82. 年产500万平方米高档陶瓷墙地砖生产线项目可研报告

83. 大理石板型材生产线项目可行性研究报告

84. 年产8000万吨高性能建筑乳胶涂料可行性研究报告

85. 云南红河州开远市方解石粉加工厂项目可行性研究报告

86. 废矿物油再生利用项目可研报告

87. 煤层气开发项目可行性研究报告

88. 高新技术研发中心扩建项目可行性研究报告

……更多案例请联系博思远略咨询公司案例研究中心

【完】

财务管理专业毕业设计指导书(工商管理财管方向10级和财务管理2012升本) 河南理工大学万方科技学院工商管理系 2013年12月

财务管理专业毕业设计包括毕业实习和毕业论文两大部分 第一部分毕业实习的组织安排 一、毕业实习的目的 财务管理专业毕业实习是在完成教学计划所规定的财务管理专业课程理论教学之后进行的,是教学计划的重要组成部分。在毕业实习过程中,要求学生认真参加实习单位的财务管理工作实践,熟悉实习单位的财务管理体制及相关会计业务的基本流程和工作内容,培养独立进行实际工作的能力和素质;通过毕业实习,进一步巩固所学专业课程的基础理论知识,提高处理基本业务的能力;同时,要求学生在实习过程中,积极思考问题,虚心向现场财务管理和会计工作人员学习,认真参加财务管理工作实践,撰写好毕业实习报告,做好毕业论文的前期准备工作,为今后走向工作岗位打下良好的基础。 二、毕业实习的要求 (一)参加毕业实习的资格要求 学生必须在完成财务管理专业教学计划中规定的全部课程的学习,参加并完成认识实习、专业实习后方能参加毕业实习。 (二)毕业实习的具体要求 1、毕业实习过程中一定要注意个人安全问题。要求学生在毕业实习期间要遵纪守法,遵守实习单位的规章制度。做到不酗酒,以免饮酒过度发生意外;不参与赌博;不因好奇而接触或尝试毒品;不涉足淫秽物品;不参与封建迷信活动;遇到违法事件,要及时报警,一定要确保自身生命安全不受侵害。要妥善保管好自己的存折,银行卡和各种证件;晚上不单独外出,不轻信陌生人,不与网友会面,实习往返途中要注意自身行李物品财物安全,不可放松警惕。要自觉遵守交通规则,不酒后或无证驾驶机动车。社会上有很多违法犯罪分子利用结交或推销等骗术,引诱大学生上当。因此在实习往返途中和实习期间尽量不与陌生人交往,不向陌生人透露自己的情况和信息,不贪小便宜,轻信他人。不得参与传销组织的活动,在实习期间不仅要与学校保持联系,还要定时与家长保持联系。 2、学生实习前应认真阅读毕业设计指导书,明确指导书规定的目的和要求,并依据指导书的规定,结合实习单位实际,拟定详细的实习计划。 3、在毕业实习过程中,要求学生严格听从指导老师的安排,自觉按照指导书的要求,积极主动的完成毕业实习任务和毕业论文的前期准备工作。 4、学生自主联系实习单位。要求每一位学生主动联系符合实习大纲要求的单位进行毕业实习。实习单位原则上以制造业为主,规模不宜太小,财务会计机构健全,财务管理规范。 5、为了便于毕业实习检查、监控,要求学生在毕业实习期间向其指导老师汇报实习进展并

市政工程设计概算编制办法 本办法适用于城市新建、改建和扩建的给水、排水、道路、桥涵、隧道、固体废物、燃气和集中供热等市政工程项目设计概算的编制。 设计概算或修正概算是初步设计文件或技术设计文件的重要组成部分.概算应控制在批准的建设项目可行性研究报告投资估算允许浮动幅度范围内.概算经批准后是基本建设项目投资最高限额,是编制建设项目投资计划、确定和控制建设项目投资的依据,是控制施工图设计和施工图预算的依据,是衡量设计方案经济合理性和选择最佳设计方案的依据,是考核建设项目投资效果的依据。 设计概算的编制单位应对概算全面负责.当由几个单位共同编制设计概算时,主体编制单位应负责统一制定概算编原则和依据、工程设备与材料价格、取费标准等的协调与统一,并汇编总概算,其他单位负责编制各自所承担部分的设计概算。 市政工程项目设计概算的编制中,必须严格执行国家的方针、政策和有关法规制度,在调查研究的基础上,如实反映工程项目建设规模、标准、工期、建设条件和所需投资,合理确定和严格控制工程造价。设计单位应按不同的设计阶段编制概算和修正概算.概算编制人员应深人现场,搜集上程所在地有关的基础资料,包括相关定额、取费标准、工资单价、材料设备价格、运输和施工条件等,并全面了解建没项目的资金筹措、实施计划、水电供应、配套工群、征地拆迁补偿等情况。各省、自治区、直辖市建设主管部门,可在本办法的基础上结台当地

实际情况制定补充规定,并报住房和城乡建设部备案。 设计概算文件由封面、扉页、概算编制说明、总概算书、综合概算和单位工程概算书组成。 封面及扉页的组成封面有项目名称,编制单位、编制日期及第几册内容,扉页有项目名称、编制单位、单位资格证书号、单位主管、审核、专业负责人和主要编制人的署名,审核和编制人员应签名并加盖执业(从业)资格印章。 概算编制说明应包括以下主要内容 工程简要概况:包括建设规模和建设范围,并明确建设项目总概算中所包括的和不包括的工程项目和费用,如有几个单位共同编伟咐,则应说明分工编制的情况。 编制依据,应包括以下主要内容: 1)国家和主管部门发布的有关法律、法规、规章、规程等。 2)批准的可行性研究报告(修正概算时为初步设计文件)等有关资料。 3)初步设计(或技术设计)图纸等设计文件。 4)部门或地区发布的建筑、安装、市政工程等相关定额。 5)工程所在地的人工、村料、机械及设备价格等。 6)国外初步询价资料及所采用的外汇汇率。 7)与概算有关的合同、委托书、协议书、会议纪要等。 8)工程建设其他费用内容及费率标准。 9)工程所在地的自然、技术、经济条件等资料。

财务管理专业毕业设计(论文)参考选题(方向) 一、会计类 1、实习单位财务报表附注问题研究 2、实习单位新会计制度与原会计制度的差异分析 3、实习单位会计制度设计问题探讨 4、实习单位分部会计报表问题探讨 5、实习单位关联方关系及其交易的信息披露问题探讨 6、实习单位会计调整问题探讨 7、实习单位转换债券的会计处理 8、实习单位合并会计报表问题探讨 9、实习单位的信息披露问题研究 10、实习单位会计特征研究 11、实习单位外币会计问题探讨 12、实习单位会计控制问题探讨 13、实习单位期货会计探讨 14、实习单位现代信息技术在会计中的应用 15、实习单位会计电算化应用中的问题与对策 16、实习单位会计电算化对审计的影响 17、实习单位如何更好地发挥会计电算化的作用 18、实习单位会计委派制问题研究 19、实习单位作业成本计算与作业管理问题探讨 20、实习单位质量成本会计探讨 21、实习单位企业兼并重组会计问题探讨 22、实习单位非货币性交易会计问题探讨 23、实习单位会计报表问题探讨 24、实习单位投资的会计处理问题探讨 25、实习单位管理会计的控制理论与方法探讨 26、实习单位管理会计核算系统探讨 27、实习单位战略管理会计问题探讨 28、实习单位管理会计规范化问题探讨 29、实习单位业绩评价问题探讨 30、实习单位成本核算问题探讨 31、实习单位会计电算化实践情况调查 32、实习单位预算会计制度改革对行政事业单位会计的影响 33、实习单位金融会计制度问题探讨 34、实习单位衍生金融工具的会计处理问题探讨 35、实习单位税务调整后的会计处理问题 36、实习单位现金流量表的理论与实务 37、实习单位会计管理体制问题探讨 38、实习单位作业成本会计的原理与应用前景 39、实习单位互联网与企业会计信息系统 40、实习单位会计信息系统的新思路 41、实习单位成本会计问题研究 42、实习单位会计信息规范体系研究

工程设计阶段设计概算的编制及造价控制要点摘要:本文对在设计阶段的设计概算的编制及造价控制要点进行了分析,提出了在设计阶段控制工程造价的思路。关键词:工程设计阶段工程概算要点 budget estimate making and cost control points during engineering design stage xu aiping (china railway wuhu architectural design& research institute co. ltd, wuhu 241000, china) abstractthis paper analyze budget estimate making and cost control points during engineering design stage. then the thinking of controlling the project cost at the design stage. key wordsengineering design stage; project budget; points 中图分类号:tb21献标识码:a 文章编号:2095-2104(2012)01-0020-02 本人在设计单位工作,参与过许多大型项目以及各种类型工程的概算编制。在工作过程中,通过工程概算的编制对工程项目有了全盘的认识和了解,尤其对工程造价中的控制要点以及在编制工程概算中和设计人员的相互沟通,使施工图设计更加趋于合理方案选择,改变设计人员经济观念淡薄,重技术、轻经济的设计思维方式,在设计阶段进行多方案比对做到在设计阶段工程造价得以有效的 控制。

设计概算编制说明 一、项目概况: 1、项目名称:XXX。 2、项目地点:XXX(五环内)。 3、项目规模:本项目河道全长33.6km,其中包括城区段8.6km,郊区段25km; 本项目总投资约XX万元,其中水利工程XX万元,景观工程XX万元。 4、建设单位:XXX水务局。 二、编制范围及内容: 本概算编制范围为设计图纸红线范围内的全部有效工程内容。其中具体内容包括: 1、水利工程: ①XX工程; ②XX工程; 2、景观工程: ①XX工程; ②XX工程 三、编制方法及依据: 1、甲方委托书; 2、设计图纸及设计红线范围内工程量; 3、具体方法及造价选用如下: 第一部分建安工程费: (1)2016年《北京市建设工程概算定额》 (2)2016年《北京市建设工程概算费用定额》 (3)《北京市工程造价信息》XX年第XX期 (4)京建法[2014]5号文:关于执行2004《北京市建设工程概算定额》第四次调整系数及补充规定的通知 (5)造定[2007]1号文:关于合理确定和调整建设工程人工工资单价的通知 (6)北京市建设工程造价管理处发布的"关于调整临时设施费费率的通知"京造定[2009]4号:按照费用定额中的综合费用表中的相应费率乘以1.025系数

计算。 (7)《关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)》 第二部分工程建设其他费用: (1)建设单位管理费:依据财政部财建[2016]504号文《基本建设财务管理规定》执行。 (2)建设工程监理费:依据国家发改委、建设部发改价格[2007]670号文关于印发《建设工程监理与相关服务收费管理规定》的通知执行。 (3)勘察费:按国家计委、建设部关于发布《工程勘察设计收费管理规定》的通知计取。 (4)设计费:根据国家计委、建设部(2002)计价格第10号文颁发的《工程勘察设计收费管理规定》的通知执行。 (5)竣工图编制费:根据国家计委、建设部(2002)计价格第10号文颁发的《工程勘察设计收费管理规定》的通知执行。按设计费的8%计算。 (6)施工图审查费:设计费*6.5%。 (7)施工招投标交易服务费:根据京价(收)字[1999]第042号《关于建设工程和设备招投标交易服务收费标准的函》执行。 (8)监理招投标交易服务费:根据京发改[2004]第737号《关于建设工程监理招投标交易服务收费标准的函》执行。 (9)招标代理服务费:根据发改价格[2011]534号文《国家发展改革委关于降低部分建设项目收费标准规范收费行为等有关问题的通知》,按差额定率累进法计算。 (10)工程量清单及预算编制费:依据《北京工程造价》建设工程造价咨询参考费用表。 (11)扬尘排污费:根据京环发〔2015〕5号《关于建设工程施工工地扬尘排污费征收有关工作的通知》执行。 第三部分基本预备费: 按工程费与工程建设其他费用之和的5%计取。

XXX技术学院 毕业设计 德阳xx科技有限公司财务风险分析及控制设计系部经济贸易管理系 专业名称财务管理 班级财务1093 姓名学号徐韵岚 200911582 指导教师王………… 2011年9月17日

摘要 伴随着我国经济的飞速发展,十二五规划对经济发展的要求,中小企业的经济正在蓬勃发展。中小企业公司财务风险分析及控制是企业生产经营管理的一个重要组成部分,贯穿于企业生产经营管理的整个过程,公司盈利亏损与财务风险分析及控制有不可分离的联系。一个企业财务风险分析的能力直接关系到企业的生存和发展。本文通过对德阳xx科技有限公司2009年—2010年的财务状况进行分析,了解企业过去的财务状况,帮助企业管理者对公司出现的财务问题能有效及时的控制,做出正确的管理决策。 关键词:财务风险;分析;控制;

Abstract With the rapid development of China's economy, the eleventh five-year plan for economic planning the requirements of the development of small and medium-sized enterprises, and a booming economy. Small and medium-sized enterprise company financial risk analysis and control the production and operation of enterprises management is an important part of enterprise production, passes through in the entire process of management and corporate earnings losses and financial risk analysis and control has not be separated contact. A enterprise financial risk analysis ability directly related to the survival and development of enterprises. This article through to the deyang xing sichuan technology Co., LTD. In 2009, the 2010 financial situation analysis, understand the financial position of the enterprise in the past, help enterprise managers to the company's financial problem can appear efficient and timely control, to make the right management decisions. Keywords:financial risk analysis;financial risk control,;management decisions

工程项目概算编制方法 摘要:建设项目设计概算是设计文件的重要组成部分,是控制建设项目工程造价、签订总包合同、实行投资总包干的依据。采用两阶段设计的,初步设计阶段必须编制设计概算;采用三阶段设计的,除初步设计阶段必须编制设计概算外,技术设计阶段还必须编制修正概算。实践证明设计概算编制的准确直接影响到建设项目投资计划的安排是否顺利,投资计划是否失控,从而造成项目建成后的经济效益、投资回收期发生很大变化,使得一些原本效益很好的项目,建成后面临困境,步履艰难,甚至成了亏损。 关键词:工程项目;概算;编制方法 1 前言 编制概算首先要知道建设项目设计概算组成;建设项目设计概算由静态和动态费用两部分组成。静态费用由建设项目基期的前期工程费、建筑工程费、安装工程费、设备及工器具购置费及工程建设其他费中的静态部分组成,工程建设其他费中的静态部分包括:城市基础设施建设费、拆迁、过渡、三通一平、建设单位管理费、办公及生活家具购置费、项目前期工程咨询费、环境评价咨询费、勘察费、设计费、施工图审查费、工程招标代理服务费、工程监理费、质量、安全监督费等。动态费用由工程项目建设期内工程建设其他费中的动态部分及新开征税费组成。 建设项目设计概算的编制依据及方法 2.1 概算编制主要依据 概算编制的主要依据为:(1)国家和我省发布的有关法律、法规、规章、规程等。(2)国家有关部委和省建设行政主管部门发布的全国统一、行业统一、地区统一的建设工程概算定额及其地区基价、费用定额以及国家、省人民政府或其授权部门批准允许进入工程造价的税费等计价依据及计价办法。(3)批准的可行性研究报告及投资估算、设计图纸等有关资料。(4)省建设行政主管部门发布的人工费、机械费及其调整系数、造价指数。(5)工程所在地建设行政主管部门发布的材料预算价格及其调整系数和指导价格。(6)其他有关资料。 2.2 概算编制的方法 概算的编制方法要了解清楚,在初步设计深度给定的主体布置和方案图、阐述主要方案的说明书、原理图等资料的基础上,编制必须达到一定的准确度的概算,难度很大。因此,笔者根据多年的工作经验与体会谈谈以下几点单位建筑工程概算编制方法及单位设备及安装工程概算编制方法。 2.2.1 单位建筑工程概算编制方法 (1)概算定额法,该方法适用:要求初步设计达到一定深度,建筑结构比较明确,可以根据概算图纸计算工程量直接套用概算定额,然后根据相应的费用定额取费,根据当地的信息价进行材料调差等就可以得到建筑工程的概算; (2)概算指标法:该方法适用:初步设计深度不够,不能准确地计算工程量,但工程设计是采用技术比较成熟而又有类似工程概算指标可以利用的情况。通常以整个建筑物为对象,以建筑面积、体积等为计量单位而规定的劳动、材料和机械台班的消耗量标准和造价指标,采用该估算方法,应占用较为详细的工程资料、建筑材料和工程费用指标。 (3)类似工程预算法,该方法适用:拟建工程初步设计与已完工程或在建工程的设计相类似又没有可用的概算指标的情况。用该方法要注意建筑结构差异的调整:与前面调价相同,新的量×价与旧的量×价的总价差加入(减出)总价中。价差调整:两种其一:有人工、材

《市政工程设计概算编制办法》 关于印发《市政工程设计概算编制办法》的通知 建标【2011】1号 各省、自治区住房和城乡建设斤,直辖市建委《建设交通委),国务院有关部门: 为适应市政工程项目建设的需要,规范市政工程设计概算编制办法,提高设计概算编制质量,我部组织编制了《市政工程设计概算编制办法》,现印发给你们,自2011年5月1日起施行。执行中有何}司题和建议,请及时反馈我部标准定额司。《市政工程设计概算编制办法》由住房和城乡建设部标准 定额研究所组织中国计划出版社出版发行。 中华人民共和国住房和城乡建设部 二0一一年一月五日 3. 1总则 3.1.1为了满足市政工程项目建设的需要.规范市政工程设计概算编制方法,提高设计概算编制质量,根据建设部、财政部发布的《建筑安装工程费用项目 组成》(建标【2003】206号)的规定,结合市政工程建设特点,制定《市政工程设计概算编制办法》(以下简称本办法). 3.1.2本办法适用于城市新建、改建和扩建的给水、排水、道路、桥涵、隧道、固体废物、燃气和集中供热等市政工程项目设计概算的编制. 3.1.3设计概算或修正概算是初步设计文件或技术设计文件的重要组成部分.概算应控制在批准的建设项目可行性研究报告投资估算允许浮动幅度范围内.概算经批准后是基本建设项目投资最高限额,是编制建设项目投资计划、确定和控制建设项目投资的依据,是控制施工图设计和施工图预算的依据,是 衡量设计方案经济合理性和选择最佳设计方案的依据,是考核建设项目投资效果的依据. 3.1.4设计概算的编制单位应对概算全面负责.当由几个单位共同编制设计概算时,主体编制单位应负责统一制定概算编原则和依据、工程设备与材料价格、取费标准等的协调与统一,并汇编总概算,其他单位负责编制各自所承担部分的设计概算. 3.1.5市政工程项目设计概算的编制中,必须严格执行国家的方针、政策和有关法规制度,在调查研究的基础上,如实反映工程项目建设规模、标准、工 期、建设条件和所需投资,合理确定和严格控制工程造价. 3.1.6设计单位应按不同的设计阶段编制概算和修正概算.概算编制人员应深人现场,搜集上程所在地有关的基础资料,包括相关定额、取费标准、工资单 价、材料设备价格、运输和施工条件等,并全面了解建没项目的资金筹措、实施计划、水电供应、配套工群、征地拆迁补偿等情况. 3.1.7各省、自治区、直辖市建设主管部门,可在本办法的基础上结台当地实际情况制定补充规定,并报住房和城乡建设部备案. 3.2设计概算文件的组成 设计概算文件由封面、扉页、概算编制说明、总概算书、综合概算和单位工程概算书组成. 3. 2. 1封面及扉页的组成

财务管理专业毕业论文参考题目 一、财务管理 1.财务管理基本理论问题的探讨 2.财务决策支持系统研究 3.财务预测管理体系构建研究 4.产权重组与财务管理研究 5.筹资方式的比较与选择 6.杠杆原理及其应用 7.关联方交易与财务控制问题研究 8.国有资产保值增值问题研究 9.集团资源配置战略与资本预算管理研究 10.经营者薪酬研究 11.论财务风险 12.论财务管理体制的改革 13.论财务制度的改革 14.论公司股利政策的选择 15.论理财环境 16.论利益相关者责任与公司财务治理 17.论企业财务机制 18.论企业信用政策的选择 19.论市场经济条件下的财务管理模式 20.论市场经济条件下的理财观念 21.论债务重整 22.论自由现金流量与企业价值评估 23.企业产权理论分析与财务管理目标选择研究 24.企业偿债能力分析研究 25.企业集团财务预警研究 26.企业集团存量资产重组研究 27.企业集团集中式财务管理模式研究 28.企业内部财务管理制度的设计研究 29.企业内部资金集中管理研究 30.企业配股财务标准研究 31.企业清算中的财务问题研究 32.企业收益分配问题的探讨 33.企业盈利能力分析研究 34.企业资产管理效率分析研究 35.全面预算管理与内部控制研究 36.上市公司财务分析研究

37.所有者财务与经营者财务的探讨 38.网络财务研究 39.知识经济与财务管理创新研究 40.资本市场与上市公司问题研究 41.资金成本与资金结构研究 42.资源性企业财务管理问题研究 二、财务专题 43.“激励机制”在内控中的运用研究 44.“债转股”研究 45.21世纪成本管理会计的基本框架 46.EVA财务系统研究 47.边际分析法的应用研究 48.财务报告的局限及改革方向研究 49.财务管理的国际化研究 50.成本控制方法研究 51.杜邦分析法研究 52.非营利组织的财务管理和控制 53.关于上市公司收益质量分析 54.集团公司财务管理研究 55.价值链管理研究 56.跨国公司的财务管理研究 57.跨国资本预算模式研究 58.论“价值增值”与“企业核心能力培植” 59.论“人力资本”和“财务资本” 60.论成本战略实施程序和方法 61.论公司战略目标与预算管理 62.论经济附加值在业绩评价中的作用 63.论平衡计分卡对企业业绩评价的贡献 64.论现金流量分析指标体系的建立 65.论资本结构分析对公司治理结构的促进 66.纳税筹划与现代企业财务管理 67.企业并购的财务风险管理研究 68.企业并购的财务监控研究 69.企业并购的财务问题研究 70.企业财务重整研究 71.企业的合并与分立策略研究 72.企业活动与附加值绩效评价研究 73.企业集团财务总监制度研究

附件: 城市轨道交通工程设计概算编制办法 (征求意见稿) 目录 第一章总则………………………………………………… 第二章概算文件组成……………………………………… 第三章概算编制方法……………………………………… 第一节概算编制层次………………………………… 第二节概算章节划分………………………………… 第三节定额采用和工程费用取费标准……………… 第四节概算费用种类………………………………… 第五节概算费用项目组成及计算程序……………… 第四章费用内容及标准…………………………………… 第一节建筑工程和安装工程费……………………… 第二节设备购置费…………………………………… 第三节工程建设其他费用…………………………… 第四节预备费………………………………………… 第五节专项费用……………………………………… 附录一概算文件编制单元划分基本规定表……………… 附录二概算章节表………………………………………… 附录三概算基本表格(式样)…………………………… 第一章总则

一、为进一步满足城市轨道交通工程建设需要,规范城市轨道交通工程设计概算编制方法及相关费用标准,提高设计概算编制质量,根据住房城乡建设部、财政部发布的《建筑安装工程费用项目组成》(建标[2013]44号)规定,并在认真总结和调研已运营城市轨道交通建设项目设计概算编制经验的基础上,对原《城市轨道交通工程设计概预算编制办法》(建标[2006]279号)进行了全面修订。 二、《城市轨道交通工程设计概算编制办法》(以下简称《办法》),是政府有关部门加强城市轨道交通工程建设宏观调控和进行项目投资控制的重要依据。 三、本《办法》适用于新建、改建和扩建工程项目初步设计概算文件的编制。 四、城市轨道交通工程设计概算是初步设计文件的重要组成部分,是全面反映建设项目投资规模和投资构成的主要文件。概算编制应完整反映设计范围内工程项目建设全过程所需的全部费用,符合城市轨道交通工程项目建设、投资构成和工程造价管理的要求,有利于合理确定和有效控制城市轨道交通工程造价。 五、概算应控制在不超过批准的建设项目可行性研究报告投资估算10%的范围内。概算经批准后是建设项目投资最高限额,是编制建设项目投资计划、确定和控制投资的依据,是考核设计方案经济合理性和选择最佳方案的依据,是考核建设项目投资效果的依据。 六、设计概算的编制单位应对概算编制质量全面负责。当由两个以上单位共同编制概算时,总体设计单位应负责统一制定编制原则和

财务管理学课程设计说明

财务管理学课程设计 一、课程设计教学目的及基本要求 《财务管理课程设计》是财务管理专业开设的一门实践教学课程。开设本课程的目的和任务,主要是:培养学生运用财务管理的基本理论和方法—财务分析解决实际问题的能力。 本课程的先修课程:基础会计学、财务会计学、财务管理学、 基本要求:经过本课程设计,要求学生了解财务分析的作用和内容,在理解财务分析方法的基础上,以企业财务报告及其他相关资料为依据,对企业的财务状况和经营成果进行评价和剖析。 二、财务管理学课程设计构成 1 行业分析 2 企业战略分析 3 会计分析 4 财务分析 5 财务预测 6 估值 三、行业分析 必须准确评价不同行业的吸引力大小及由此决定的行业盈利潜力,并进而明确影响一个行

业获利性的决定因素,只有这样,才能预测一个行业未来的获利性。此外,由于行业结构影响企业的竞争行为并决定了行业的获利性,所以,行业结构分析对于竞争战略的选择同样是重要的。首先,它有助于企业明确应该怎样通过适当的战略来改变行业结构和竞争行为,并进而增加行业的获利性;第二,了解企业应该如何竞争以满足顾客需求有助于企业认识和明确行业内竞争优势的来源,从而充分利用各种机会。 概括说来,行业结构分析的目的在于: 1、明确影响企业竞争行为和获利性的行业结构的主要特点,同时分析行业结构、竞 争态势和获利水平之间的关系。 2、根据行业的回收投资能力评价一个行业的吸引力。 3、根据行业结构的变化趋势预测其未来获利能力的变化。 4、帮助企业寻找和利用影响行业结构的机会以缓解企业之间的激烈竞争,并进而改 善行业的获利性。 5、深入分析行业的竞争态势和顾客需求的特点,以便明确一个行业的关键成功因素

2013届财务管理专业毕业论文参考题目 一、财务管理方向 1.筹资方式的比较与选择 2.关联方交易与财务控制问题研究 3.国有资产保值增值问题研究 4.论财务风险 5.论市场经济条件下的理财观念 6.论自由现金流量与企业价值评估 7.企业内部财务管理制度的设计研究 8.企业内部资金集中管理研究 9.知识经济与财务管理创新研究 10.资本市场与上市公司问题研究 11.负债经营的有关问题研究 12.XX公司财务风险管理问题研究 13.XX企业(中小)财务管理问题研究 15.XX公司目标、战略及相关经营风险管理问题研究 16.财务管理体制创新 17.资本成本影响因素的实证研究 18.资金成本研究 19.企业财务控制机制研究 20.作业成本在企业中的应用研究 21.公司治理与财务管理 22.供应链成本构成与管理

23.成本控制研究 24.上市公司的盈余管理 25.中小企业融资问题研究 26.企业财务能力分析 27.企业偿债能力分析 28.企业发展能力分析 29.企业营运能力分析 30.企业发展评价指标体系研究 31.企业财务风险分析研究 132.基于生命周期下的企业财务战略选择 33.XX上市公司股利政策探讨 34.XX企业并购融资对策分析 35.XX企业财务风险及其控制 36.中小企业财务管理风险及对策的问题与研究 37.XX行业的财务管理及其问题分析 38.我国中小型高新技术企业融资方式分析 39.国有企业并购过程中的财务风险及其防范 40.上市公司股权结构对公司绩效的影响 41.我国国有企业资本结构与经营绩效关系研究 42.国有企业资本结构变化及对企业价值的影响分析 43.我国上市公司财务报告舞弊问题研究 44.我国上市公司财务危机预警问题研究 45.论国有企业资本结构优化

概算定额 单位建筑工程概算编制方法 (一)概算定额法 概算定额法又叫扩大单价法或扩大结构定额法。 利用概算定额法编制设计概算的具体步骤如下。 1.按照概算定额分部分项顺序,列出各分项工程的名称。并计算各分项工程量。 2.确定各分部分项工程项目的概算定额单价(基价)。概算定额单价的计算公式为: 概算定额单价=概算定额人工费+概算定额材料费+概算定额机械台班使用费=∑(概算定额中人工消耗量×人工单价)+∑(概算定额中材料消耗量×材料预算单价)+∑(概算定额中机械台班消耗量×机械台班单价) 3.计算单位工程直接工程费和直接费。 将已算出的各分部分项工程项目的工程量分别乘以概算定额单价、单位人工、材料消耗指标,即可得出各分项工程的直接工程费和人工、材料消耗量。再汇总各分项工程的直接工程费及人工、材料消耗量,即可得到该单位工程的直接工程费和工料总消耗量。最后,再汇总措施费即可得到该单位工程的直接费。 4.根据直接费,结合其他各项取费标准,分别计算间接费、利润和税金。 5.计算单位工程概算造价 单位工程概算造价=直接费+间接费+利润+税金 (二)概算指标法 概算指标法将拟建厂房、住宅的建筑面积或体积乘以技术条件相同或基本相同的概算指标而得出直接工程费,然后按规定计算出措施费、间接费、利润和税金等。概算指标法计算精度较低,但由于其编制速度快,因此对一般附属、辅助和服务工程等项目,以及住宅和文化福利工程项目或投资比较小、比较简单的工程项目投资概算有一定实用价值。 1.拟建工程结构特征与概算指标相同时的计算 根据选用的概算指标的内容,可选用两种套算方法。 一种方法是以指标中所规定的工程每平方米或立方米的直接工程费单价,乘以拟建单位工程建筑面积或体积,得出单位工程的直接工程费,再计算其他费用,即可求出单位工程的概算造价。直接工程费计算公式为: 直接工程费=概算指标每平方米(立方米)直接工程费单价×拟建工程建筑面积(体积) 另一种方法是以概算指标中规定的每100m2建筑物面积(或1000m3)所耗人工工日数、主要材料数量为依据,首先计算拟建工程人工、主要材料消耗量,再计算直接工程费,并取费。 计算公式为: 100m2建筑物面积的人工费=指标规定的工日数×本地区人工工日单价 100m2建筑物面积的主要材料费=∑(指标规定的主要材料数量×地区材料预算单价) 100m2建筑物面积的其他材料费=主要材料费×其他材料费占主要材料费的百分比 100m2建筑物面积的机械使用费=(人工费+主要材料费+其他材料费)×

目录 一、课程设计一:资金时间价值的应用 (2) 二、课程设计二:像小贩和CEO一样思考 (3) 三、课程设计三:蒙科蒂葡萄酒公司设备决策案例 (5) 四、课程设计四:四通公司的短期筹款决策 (7) 五、课程设计五:迅达航空公司的长期筹资决策 (7) 六、课程设计六:股票投资的基本分析方法 (9) 七、课程设计七:债券投资的基本分析方法 (10) 八、课程设计八:财务分析案例 (11) 九、课程设计鉴定表………………………………………………

一、课程设计一 (一)实训名称:资金时间价值的应用 (二)实训目的:通过本实训使学习者掌握资金时间价值的应用(三)解答过程: 通过分析某公司的两种房款购置方案,来计算两种购置方案的资金时间价值。 第一种方案:由资料可知,第一种方案属于先付年金时间价值的计算,即计算先付年金现值。先付年金现值是指一定的计算期内每一等分时间的期初等额收付款项的复利现值之和。先付年金现值的计算公式如下: V0=A·[PVIFA i,(n-1)+1] 其中:V0:先付年金现值 A:年金 PVIFA(i,n-1):年金现值系数 n:时间期限,以一年为一个单位 i:利率 本题中,n=10,i=10% 从而算出第一种方案的年金现值: V0=20·[(PVIFA10%,9)+1] 查表得:PVIFA10%,9=5.759 则 V0=20*(5.759+1)=135.18万元 因而通过计算得出,第一种方案的年金现值为135.18万元。 第二种方案:由资料可知,本方案属于递延年金时间价值的计算。递延年金的现值是指一定计算期内,从第二个等分时间之后发生年金收付的复利现值之和。递延年金现值的计算公式如下: V0=A·PVIFA i,n·p PVIF i,m 其中 V o:递延年金现值 A:年金

某企业财务管理设计 篇一:论文模板——外贸企业的应收账款管理-以某企业为例 本科毕业设计 题目:学院:国际商学院专业: 20XX级会计3班姓名:陈明欣指导教师:钟子亮 20XX年5月31日 企业社会责任的业绩评价及披露研究 Corporate Social Responsibility's Performance Evaluation and Disclosure Research 摘要 随着现代经济的发展和后工业时代的到来,低碳经济和循环经济开始兴起,可持续发展观念深入人心,企业作为经济主体在这样的大环境之下承担着重要的责任。企业应摒弃以往只注重短期利益的追求和股权至上的观念,积极承担起包括环境责任在内的社会责任,追求长远发展。论文分析了企业基于社会责任的企业业绩评价模式和指标体系的构建,详细介绍该评价模式框架的构建原则及其中各指标的确定,同时通过对企业社会责任报告的解释,揭示了企业社会责任信息披露的重要性,以实现企业和社会的相辅相成,可持续发展。 关键词:企业社会责任;利益相关者理论;企业业绩评

价;CSR的信息披露 Abstract With the development of modern economy and the xxing of post-industrial era, the low-carbon economy and the recycling economy is beginning to rise and the concept of sustainable development is popular .Under this big background, xxpanies as economic entities should burden very important responsibilities. Enterprise should be abandoned the past idea that focus only on short-term interests and the concept of equity to supreme, taking actively account of social responsibility which includes environmental responsibility and pursuing of long-term development. This paper analyzes the corporate social responsibility based on performance evaluation of enterprise models and indicator system and details the evaluation model in the Framework of Principles and the determination of the index, while the interpretation of corporate social responsibility report reveals information about corporate social responsibility and the importance of disclosure to achieve the xxplementary business and society and realizes the

设计概算编制说明 预算编制说明 一、编制范围 XXXXXXX工程初步设计,工程数量详见设计文本。 二、编制依据 1.《公路工程基本建设项目概算预算编制办法》(JTG B06-2007); 2.《公路工程概算定额》(JTG/T B06-01-2007); 3.《公路工程机械台班费用定额》(JTG/T B06-03-2007); 4.《浙江省公路工程概算预算编制补充规定》(浙交[2008]85号); 三、人工、材料价格的取定 1.人工工资按浙江省交通厅浙交[2008]85号文件通知的《浙江省公路工程概算预算编制补充规定》执行,每工日5 2.42元。 2.材料单价按《宁波建设工程造价信息》2008年10月刊中有关慈溪市材料价格信息综合取定。其中不足部分参照当地实际价格以及目前正在施工工程中的材料单价计列。 四、有关说明 1.本工程按照三类项目标准取费。[一类项目指高速公路、一级公路和有特殊要求的桥隧构造物;二类项目指二级公路(含二级加宽)项目;三类项目指三级及三级以下公路项目] 2.设备购置费和工具、器具购置费不计列。 3.土地青苗补偿和安置补助费按照工程所在地政府主管部门规定计列。 4.工程监理费按照国家发改委、建设部发改价格[2007]670号文《建设工程监理与相关服务收费管理规定》计取。

5.建设项目前期工作费包括项目建议书、工程可行性研究等前期研究费用及工程勘察费、设计费和概预算费等。本概算按国家计委、建设部计价格,2002,10号文发布的《工程勘察设计收费标准》计取设计费。[按实际计算情况叙述] 6. 工程质量监督费、定额测定费、研究试验费、施工机构迁移费、供电贴费、生产人员培训费、固定资产投资方向调节税这几项费用按照项目情况及国家现有规定均不计列。 7.本项目不使用贷款资金,不计建设期贷款利息。[按实际情况叙述] 8.本项目不计涨价预备费,基本预备费按5%计列。 五、工程造价 本工程概算总金额XXXX万元,其中建筑安装工程费用XXXX万元。 下面是赠送的保安部制度范本,不需要的可以编辑删除!!!!谢谢! 保安部工作制度 一、认真贯彻党的路线、方针政策和国家的法津法觃,按照####年度目标的要求,做好####的安全保卫工作,保护全体人员和公私财物的安全,保持####正常的经营秩序和工作秩序。 二、做好消防安全工作,认真贯彻“预防为主”的方针,教育提高全体人员的消防意识和防火知识,配备、配齐####各个楼层的消防器材,管好用好各种电器设备,确保####各通道畅通,严防各种灾害事故的发生。 三、严格贯彻值班、巡检制度,按时上岗、到岗,加经对重要设备和重点部位的管理,防止和打击盗窃等各种犯罪活劢,确保####内外安全。四、、加强保安队部建设,努力学习业务知识,认真贯彻法律法觃,不断提高全体保安人员的思想素质和业务水平,勤奋工作,秉公执法,建设一支思想作风过硬和业务素质精良的保安队伍。

财务管理专业毕业论文选题参考 一、财务管理方面 1、我国上市公司融资渠道与方式研究 2、我国上市公司股利分配政策的案例分析 3、杠杆原理在财务管理中的应用 4、集团公司全面预算管理中的问题与对策 5、我国公司债券融资的现状与对策 6、企业集团资金集中管理模式研究 7、我国上市公司融资结构合理性的实证分析 8、投资风险分析方法的应用研究 9、企业并购中的财务风险与防范 10、我国民营企业融资模式研究 11、企业集团财务公司业务经营模式研究 12、家族式企业财务管理模式的特点及其改进研究 13、基于价值链管理的集团公司内部金融服务体系研究 14、项目风险投资现金流量估算问题研究 15、企业信用政策应用的案例分析 16、当前我国中小企业“融资难”面临的问题及对策 18、我国现代企业集团财务管理体制面临的问题及对策 19、企业集团资金集中管理方法研究 20、中小民营企业财务状况研究 21、企业财务风险及防范 22、中小企业资本运营研究 23、我国上市公司财务预警问题研究 24、国有企业财务管理中存在的问题及对策 25、我国中小企业财务管理问题及建议 26、机会成本观念及其在财务管理中的运用

27、预算管理中的问题及对策分析 、企业并购财务风险的分析与评价研究 28 、财务质量评判中的现金流量分析 29 30、我国油田企业实施全面预算管理过程中存在的问题及对策 31、基于平衡计分卡的企业管理业绩评价体系 32、我国企业财务风险评价体系应用的现状和发展趋势 33、基于平衡计分卡的企业绩效体系构建与实施研究 34、论企业集团的全面预算管理 35、企业集团财务管理模式探析 、现代企业集团的财务竞争战略----36基于价值链管理 37、我国中小企业财务模式的创新分析 38、财务环境对大型企业集团财务模式选择的影响分析 39、企业集团价值链管理财务控制模式的探讨 40、跨国公司财务管理模式的分析 41、价值链理论框架下财务可持续增长研究 42、价值链管理对企业财务管理的启示 43、对价值链财务管理目标的探讨 44、财务价值链与企业增值的比较分析 45、我国企业集团财务管理体制的探讨----集权与分权财务管理模式的选择 46、议财务集中管理模式下的企业集团现金流管理 47、风险投资与我国中小企业融资 48、高科技中小企业融资问题研究 49、高科技中小企业面临的财务风险对策研究 50、我国中小企业国际贸易融资风险研究 51、中小外贸企业国际贸易融资问题研究 52、中国企业海外直接投资的风险与控制