第七章期权价值评估(一) 本章考情分析 本章主要介绍了期权的概念和类型以及期权估值原理。从考试题型来看客观题、主观题 题型年度2012年2013年 2014年 试卷Ⅰ试卷Ⅱ 单项选择题2题2分3题3分1题1.5分1题1.5分 多项选择题1题2分1题2分 计算分析题 综合题 合计2题2分3题3分2题3.5分2题3.5分 2015年教材的主要变化 本章内容与2014年教材相比增加了空头对敲的有关内容,删除了期权市场的有关内容、删除了实物期权一节的内容。 第一节期权的概念和类型 一、期权的概念 1.含义 期权是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。 主要要点含义需注意的问题

期权是一种 权利 期权合约至少涉及购买人和出售 人两方。 持有人只享有权利而不承担相应 的义务。 期权的标的 物期权的标的物是指选择购买或出 售的资产。它包括股票、政府债 券、货币、股票指数、商品期货 等。期权是这些标的物“衍生” 的,因此称衍生金融工具。 值得注意的是,期权出售人不一 定拥有标的资产。期权是可以“卖 空”的。期权购买人也不一定真 的想购买资产标的物。因此,期 权到期时双方不一定进行标的物 的实物交割,而只需按价差补足 价款即可。 二、期权的类型 分类标准种类特征 按照期权执行时间欧式期权该期权只能在到期日执行。 美式期权该期权可以在到期日或到期日之前的任何时间执行。 按照合约授 予期权持有人权利的类别看涨期权 看涨期权是指期权赋予持有人在到期日或到期日之前,以固 定价格购买标的资产的权利。其授予权利的特征是“购买”。 因此也可以称为“择购期权”、“买入期权”或“买权”。看跌期权 看跌期权是指期权赋予持有人在到期日或到期日前,以固定 价格出售标的资产的权利。其授予权利的特征是“出售”。 因此也可以称为“择售期权”、“卖出期权”或“卖权”。 (二)期权的到期日价值(执行净收入)和净损益项目计算公式 到期日价值(执行净收入)多头看涨期权到期日价值=Max(股票市价-执行价格,0)空头看涨期权到期日价值=-Max(股票市价-执行价格,0) 净损益多头看涨期权净损益=多头看涨期权到期日价值-期权价格 空头看涨期权净损益=空头看涨期权到期日价值+期权价格三个要点 教材【例7-1】投资人购买一项看涨期权,标的股票的当前市价为100元,执行价格为100元,到期日为1年后的今天,期权价格为5元。

1、左端已磨损的刻度尺,用它来测量教室的长和宽,测量结果是( ) A.偏大B.偏小C.一样D.无法确定 3.下面关于刻度尺的使用,说法正确的是() A.使用刻度尺前,首先要观察刻度尺的零刻度线、量程和分度值B.没有零刻度线的刻度尺,不能用来测量物体 C.读数时,视线要与尺面垂直 D.测量时,刻度尺必须与被测物体的左端对齐 4在用刻度尺测量物体长度时,下列要求中做法错误的是()A.读数时视线应垂直于刻度尺 B.测量时必须从刻度尺的零刻度线量起 C.测量时刻度尺不能歪斜 D.记录测量结果时必须在数字后面注明单位 下列长度的单位换算正确的是 A.9.6nm=9.6×10﹣3=9.6×10﹣3μm B.9.6cm=9.6×10mm=96mm C.9.6cm=9.6cm×10=96mm

D.9.6cm=9.6×100dm=0.096m 6. 用科学计数法表示:(写出单位换算过程) 7.2×10-7m= = μm 5×10-4 mm= = m 7×10-8 km= = m 3×10 8 m= = km 6×10 4μm= = m 36km/h= = m/s 5m/s= = km/h 1某人测量一物体的长度为1.568m,若他测量及记录都是准确 无误的,则测量的准确值是__________,估计值是___________。 2.某同学对一物体的长度进行了四次测量,分别记为:23.37cm,23.36cm,23.18cm,23.39cm,那么,最终这个物体的长度应视为()A.23.325cm B.23.33cm C.23.373cm D.23.37cm 该刻度尺的分度值(即最小刻度)是__________, 3. 如图刻度尺的分度值为_________,该物体的长度为_________ . 如图刻度尺的分度值为_________,该物体的长度为_________

第七章期权价值评估 一、单项选择题 1. 期权按照执行时间的不同,可分为()。 A.看涨期权和看跌期权 B.卖权和买权 C.欧式期权和美式期权 D.择购期权和择售期权 2. 期权是一种“特权”,这是因为()。 A.持有人只享有权利而不承担相应的义务 B.期权不会被放弃,持有人必须执行期权 C.期权赋予持有人做某件事的权利,而且必须承担履行的义务 D.期权合约中双方的权利和义务是对等的,双方相互承担责任 3. 若某种期权赋予持有人在到期日或到期日之前,以固定价格出售标的资产的权利,则该期权为()。 A.看跌期权 B.看涨期权 C.择购期权 D.买权 4.

某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。如果到期日该股票的价格是58元。则购进股票、购进看跌期权与购进看涨期权组合的到期净损益为()元。 A.7 B.6 C.-7 D.-5 5. 以某公司股票为标的资产的欧式看涨期权的执行价格是66元,期限1年,目前该股票的价格是52.8元,期权费(期权价格)为5元。到期日该股票的价格是69.6元。则购进股票与售出看涨期权组合的净损益为()元。 A.16.8 B.18.2 C.-5 D.0 6. 保护性看跌期权是指()。 A.买入股票和买入该股票看跌期权的组合 B.买股票和出售该股票看涨期权的组合 C.买进一只股票的看涨期权和看跌期权的组合 D.出售一只股票的看涨期权和看跌期权的组合 7.

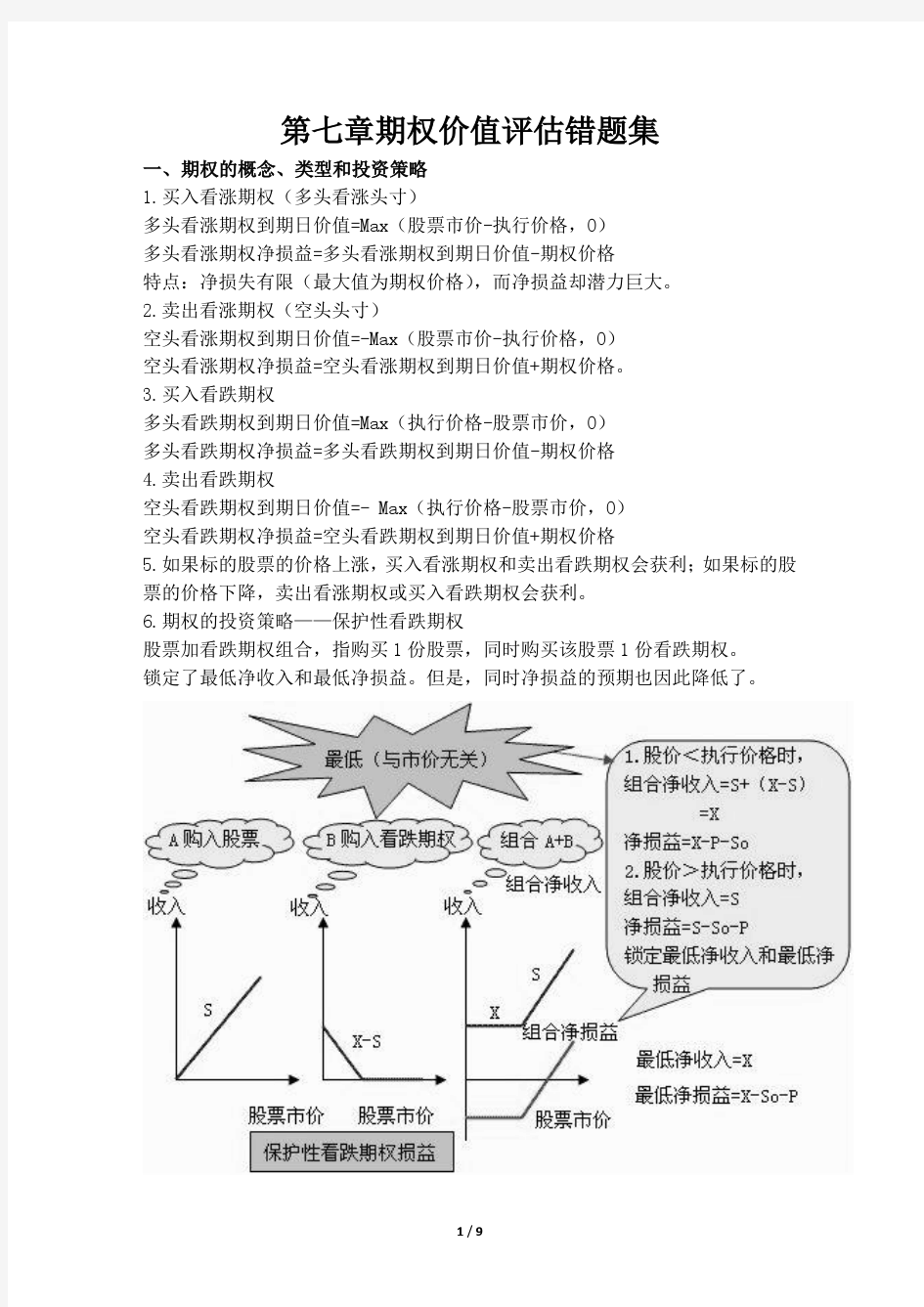

下列表述中,不正确的是()。 A.对敲的最坏结果是股价没有变动,白白损失了看涨期权和看跌期权的购买成本 B.多头对敲下股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益 C.空头对敲的最好结果是股价没有变动,可以赚取看涨期权和看跌期权的出售收入 D.只要股价发生变动,无论结果如何,多头对敲策略都可能会取得收入 8. 某公司股票的当前市价为25元,有一份以该股票为标的资产的看涨期权,执行价格为20元,到期时间为半年,期权价格为8.5元。下列关于该看涨期权的说法中,不正确的是()。 A.该期权处于实值状态 B.该期权的内在价值为5元 C.该期权的时间溢价为3.5元 D.买入一份该看涨期权的最大净收益为25元 9. 某公司股票看跌期权的执行价格是82.5元,期权为欧式期权,期限1年,目前该股票的价格是66元,期权费(期权价格)为5元。如果到期日该股票的价格是87元,则购进看跌期权与购进股票的组合净损益为()元。 A.16 B.21 C.-5 D.0 10. 下列关于期权投资策略的表述中,正确的是()。

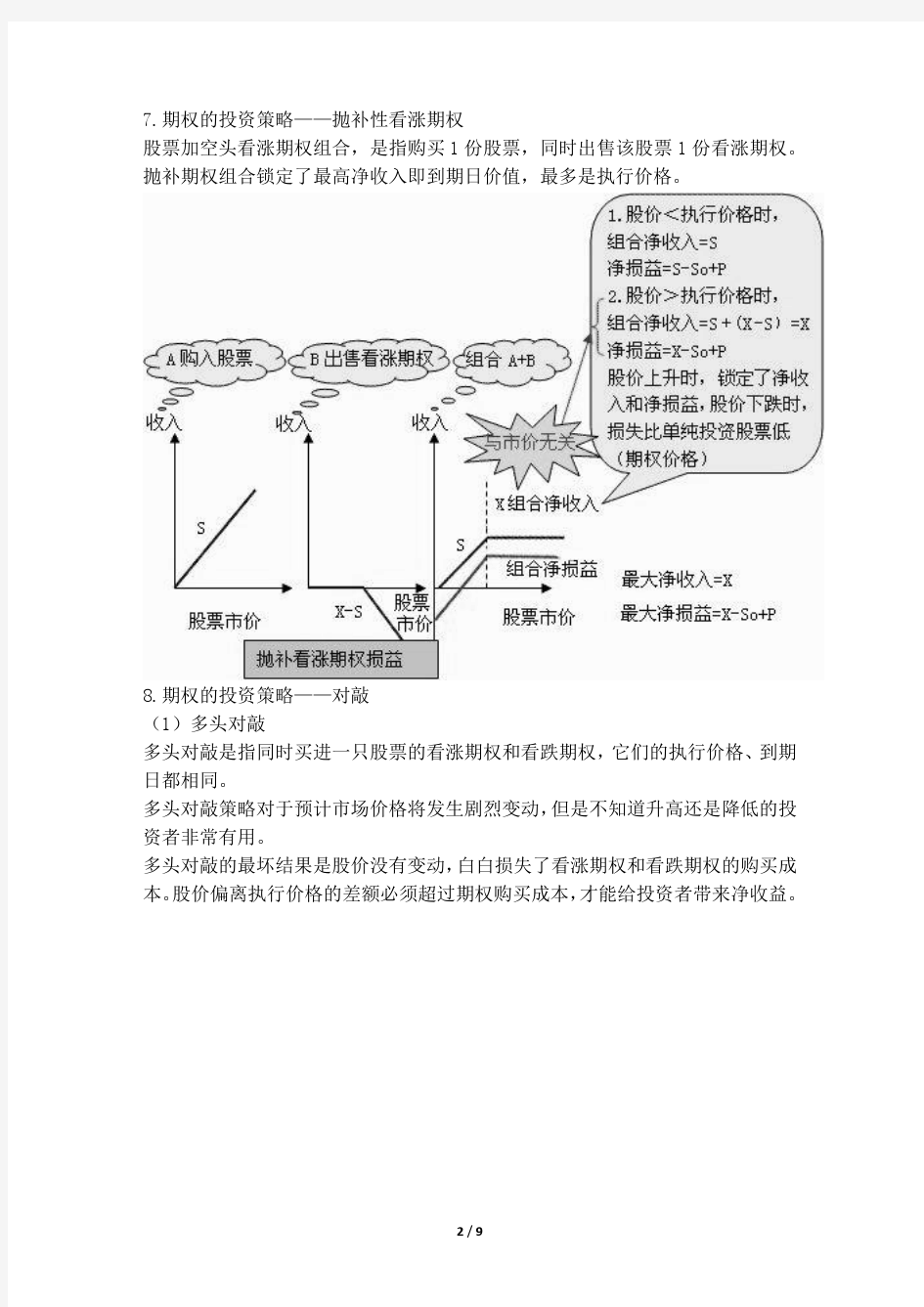

科学七年级(上)各章易错题集 衢江区莲花初中黄紫仙 第一章 1.一罐普通的可口可乐或雪碧易拉罐的体积最接近() A.350升B.350毫升C.35升D3.5毫升 2.关于质量,下列说法中正确的是() A.体积大的物体质量也大B.物体从地球送上月球质量不变 C.物体的温度升高时质量会增大D.水结成冰后质量会增大 3、下图所示的四个图中,能正确测出圆柱体截面直径的方法是() 4.某同学要称取50克水,操作方法曾经做过以下几步:(1)称量一只100ML的烧杯质量为m (2)加水到天平平衡(3)调节天平平衡(4)再在右盘加50克砝码(5)拿下烧杯整理天平。其中正确的操作顺序是( ) A.(1)(2)(3)(4)(5)B.(3)(2)(1)(4)(5)C.(3)(1)(4)(2)(5)D.(1)(5)(3)(2)(4)5.托盘天平在称量时若右盘稍上翘,则表示() A.砝码的质量比物体的质量大,应向左移动游码。 B.砝码的质量比物体的质量大,应向右移动游码。 C.砝码的质量比物体的质量小,应向左移动游码。 D.砝码的质量比物体的质量小,应向右移动游码。 6.感受身边的物理——质量为1.5×106mg的物体最可能的是() A.一只母鸡B.一头大象C.一头奶牛D.一只蚊子 7.用托盘天平称量物体的质量时,将被称物体和砝码放错了位置,若天平平衡时,左盘放有100克和50克的砝码各1个,游码所对的刻度值是6克,则物体的质量为()A.156克B.150克C.144克D.154克 8. 用皮尺测量长度是,如果皮尺没有充分拉直来测量,那么测量结果将( ) A.偏大B.偏小C.不受影响D.不能确定 9.有一支温度计刻度不准,将温度计放在冰水混合物中示数是-3℃,放在一标准气压下的沸腾的水中的示数为97℃,若放在室内空气中示数是20℃,则室内空气的实际温度是()A.17℃B.20℃C.23℃D.19.2℃ 10、一只温度计刻度均匀但示数不准,在一个标准大气压下,将它放入沸水中示数为 95℃;放入冰水混合物中,示数为5℃;把该温度计悬挂在教室的墙壁上,其示数为32℃。教室的实际温度是() A、27℃ B、30℃ C、32℃ D、37℃ 11、小明有一支特殊的温度计,它的刻度是均匀的,但读数不够正确,在冰水混合物中的读数是40C,放在1标准大气压下的沸水里的读数是960C,用这支温度计测一杯水的读数为200C,你能帮他算算这杯水的实际温度吗?() A、160C B、17.40C C、18.40C D、240C 12、某同学用体温计给一位生病的同学量体温,结果读数为38.4℃,该同学在未甩的情况下, 又用该温度计分别给生病的甲.乙.丙三位同学量体温,测得结果:甲为38.4℃,乙为 39.6℃,丙为39.6℃,则( ) A.只有甲的正确B..只有乙的正确 C.只有丙的正确D..乙肯定正确,甲和丙也可能正确

浙教版科学错题集8——地球与宇宙(1-4节) 七()班姓名学号家长签名 【A组基础巩固题】 1.[2012·杭州]太阳活动可直接造成地球上发生的下列现象是(D) A.酸雨B.温室效应C.火山喷发D.短波通讯中断 2.早晨我们迎着太阳走,我们四周方位应是(B) A.前南后北左东右西B.前东后西左北右南 C.前西后东左南右北D.前东后西左南右北 【解析】早晨迎着太阳走,就是面朝东,背朝西,按顺时针方向为东南西北。 3.太阳的大气层从内到外依次是(B) A.光球层日冕层色球层B.光球层色球层日冕层 C.日冕层色球层光球层D.日冕层光球层色球层 4.下面各种现象中,可能是由于太阳的活动对地球产生影响的是(B) A.冬季平均气温升高的“暖冬”现象B.两极地区出现磁暴和极光现象 C.山区的手机信号不好,出现通话中断现象D.某山区出现大面积山体滑坡现象4.[2013·无锡]太阳黑子数量增多时,对地球上的影响是 ( D ) A.可见光明显减少 B.造成天气异常变化C.干扰无线长波通讯 D.紫外线大大增多【解析】黑子是太阳表面由于温度较低而显得较暗的气体斑块。太阳黑子的多少和大小,往往作为太阳活动强弱的标志。太阳活动对地球的影响很大。当太阳黑子数量增多时, 表示太阳活动增强,会导致太阳光中的紫外线大大增多。太阳活动除了黑子外,还有耀 斑、日珥、太阳风等。太阳活动增强时,太阳黑子数量增多。耀斑爆发时,释放出更巨 大的能量。太阳风增强时,可以影响地球上的短波通讯。根据以上分析,选项A、B、C 是错误的,本题答案是D。 5.2009年为太阳黑子极少的一年(谷年),下一个太阳黑子谷年将出现于( B ) A.2019年B.2020年 C.2021年D.2022年 【解析】太阳黑子活动周期大约为11年。 6.请您判断下列哪些生活片段是宇航员在月球上的真正记录, A.吃到土生土长的食物() B.跳过4米高的横杆() C.举起200千克的大石头() D.听大风呼啸() E.脱掉宇航服,在被窝里睡觉() F.拍一张照片() G.袋鼠式走路() H.放风筝() I.扔石头() J.游泳() K.宇航员可以在月球上看到漫天大雪( ) L.从月球上看天空是蔚蓝色的( ) M.流星现象( ) N.植树造林( ) O.白天和晚上的温差可以达到数百摄氏度( )P.陨石坑( ) Q.开露天音乐会( ) 7.[2012·咸宁]下列现象与地球自转密切相关的是 ( A ) A.早穿皮袄午穿纱,晚围火炉吃西瓜 B.雪暗凋旗画,风多杂鼓声 C.停车坐爱枫林晚,霜叶红于二月花 D.采菊东篱下,悠然见南山

章节练习_第七章期权价值评估 一、单项选择题() 1、 下列对于期权概念的理解,表述不正确的是()。 A、期权是基于未来的一种合约 B、期权的执行日期是固定的 C、期权的执行价格是固定的 D、期权可以是“买权”也可以是“卖权” 2、 关于期权,下列表述正确的是()。 A、期权的到期日是交易双方约定的 B、美式期权只能在到期日执行 C、欧式期权可以在到期日或到期日之前的任何时间执行 D、过了到期日,交易双方的合约关系依然存在 3、在到期日或到期日之前,以固定价格购进一种资产的权利合约是()。 A、远期合约 B、期货合约 C、看跌期权 D、看涨期权 4、若某种期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利,则该期权为()。 A、看跌期权 B、看涨期权 C、择售期权 D、卖权 5、 下列关于“买权”和“卖权”理解正确的是()。 A、看涨期权的多头具有“买权” B、看跌期权的多头具有“买权” C、看涨期权的空头具有“卖权” D、看跌期权的空头具有“卖权” 6、某投资者买进执行价格为280元的7月小麦看涨期权,权利金为15元,卖出执行价格为290元的小麦看跌期权,权利金为11美元。则其损益平衡点为()元。 A、290 B、287 C、280 D、276 7、 某投资者在2月份以300元的权利金买入一张5月到期、执行价格为10500元的看涨期权,同时,他又以200元的权利金买入一张5月到期、执行价格为10000元看跌期权。若要获利100元,则标的物价格应为()元。 A、9600 B、9500 C、11100 D、11200 8、甲投资者准备采用抛补看涨期权投资策略,已知股票的购入价格是45元,以该股票为标的资产的看涨期权价格为6元,执行价格为50元,一年后到期,到期股价为60元,则甲投资者获得的净损益为()元。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL) 中华会计网校 会计人的网上家园 https://www.doczj.com/doc/9c3823647.html, 注册会计师考试辅导《财务成本管理》第九章讲义3 期权价值评估的方法 一、期权估价原理 (一)复制原理与套期保值原理 1.复制原理:构建一个股票和借款的适当组合(“自有资金+借款”进行股票投资),使得无论股价如何 变动,投资组合的损益都与期权(到期日价值)相同,则投资于该组合的成本( 自有资金部分),就是期权的价值。 2.套期保值原理:确定复制组合中的股票数量(套期保值比率)和借款数量。 例如,假设M 公司的股票现在的市价为20元。有1股以该股票为标的资产的看涨期权,执行价格为22元,到期时间是6个月,到期前预计M 公司不派发股利。 6个月以后股价有两种可能:上升25%,或者降低20%。无风险利率为每年4%。现构建一个用一定量自有资金加一部分借款投资于M 公司股票的组合,使得无论股价如何变动,该组合6个月后的损益与购进该看涨期权的到期日价值相等,则构建组合的成本(自有资金)就应等效于该看涨期权的当前价值。推导过程如下: 上行乘数u =1+上升百分比=1+25%=1.25 下行乘数d =1-下降百分比=1-20%=0.8 6个月后上行股价S u =20×1.25=25元>执行价格22元,行权 6个月后上行期权到期日价值C u =25-22=3元 6个月后下行股价S d =20×0.8=16元<执行价格22元,弃权 6个月后下行期权到期日价值C d =0 设:复制组合中应购买的股票数量为H 股(套期保值比率),需借入的本金为B ,令:组合的到期日价值=期权的到期日价值,可得: 股价上行时(执行期权),有: 25×H-B×(1+2%)=3……① 股价下行时(放弃期权),有: 16×H-B×(1+2%)=0……② 由①-②,得: 借款本金B =S d ×H×(1+i )-n =16×0.3333/(1+2%)=5.23元 期权价值(复制组合中的自有资金)C 0=购买股票支出-借款本金=20×0.3333-5.23=1.44元 通过比较复制组合与看涨期权的到期日价值,可理解上述期权估价方法的正确性: 1.基本原理 1)风险中性原理

如对你有帮助,请购买下载打赏,谢谢! 第一章 1、关于温度的说法中正确的是() A、凭手的感觉可以准确判断物体的冷热 B、20℃的铁块比20℃的木头温度低些 C、用体温计可以测冰水或沸水的温度 D、体温计横截面近似于一个三角形,对液柱有放大作用,便于读数 选:D 2、教学楼过道的消防栓箱的玻璃经常被同学不小心损坏,所以同学们下课时请不要在走廊奔跑、打闹。那么在配破损的玻璃时,用下列哪种刻度尺比较好() A、最小刻度1毫米的2米长的钢卷尺 B、最小刻度1厘米的1.5米长的皮尺 C、最小刻度1毫米的学生用三角尺 D、最小刻度1厘米的30米长的皮尺 选:A 3、某同学用毫米刻度尺测量某一物体的长度时,测得的五次数据是2.42厘米,2.43厘米, 2.42厘米,2.44厘米,2.64厘米,其中有一次测量是错误的,则正确的测量结果应该是() A、2.42厘米 B、2.428厘米 C、2.43厘米 D、2.47厘米 选C 4、为了测出细铜丝的直径,某同学把铜丝在铅笔上紧密排绕32圈,如图所示,用分度值是1 mm的刻度尺测得这32圈的总宽度为________mm,可算出细铜丝的直径约为________mm。若在数匝数时少数了1匝,则测量值比真实值要偏;若在绕线时匝与匝之间有间隙,则测量值比真实值要偏。 5、测量液体体积时,量筒必须放在,若是凹形液面,读数时视线要与相平。如右图,量筒的量程是mL,最小刻度为,小石块的体积为cm3。 6、判断下列测量数据:0.3260米,7.59米,759毫米,759分米,各自对应的刻度尺的最小刻度是() A、分米、毫米、厘米、米 B、厘米、分米、毫米、米 C、毫米、厘米、分米、米 D、毫米、分米、厘米、米 选:D 7、如右图,小明同学用量筒测量液体体积时仰视读数,则测量的结果() A、偏大 B、偏小 C、不受影响 D、无法确定 选:B 8、小明测量烧杯中热水温度时,将很少的热水倒入另一烧杯中,然后像如图所示的那样去测量和读数,他这样做小东找出了一些错误,但有一条找的不对,请你把它挑出来() A、不应该倒入另一烧杯,这会使温度降低 B、水倒得太少,温度计玻璃泡不能完全浸没 C、读数时,视线应该与刻度线相平,而不应斜视 D、应该将温度计取出读数,而不应该放在水中读数 选:D 9、在一标准大气压下,某温度计放在冰水混合物中时,水银柱长度为4cm,放在沸水中时,水银柱长度为24cm,当它去测量一杯水的温度时,水银柱的长度为14cm,则这杯水的温度为() A、30℃ B、50℃ C、70℃ D、90℃ 选:B

第七章期权价值评估 第一部分期权的基础知识 【重点内容回顾】 一、期权的类型 按照合约赋予期权持有者权利不同划分为看涨期权和看跌期权。按照期权执行时间划分为美式期权和欧式期权。 价值状态看涨期权看跌期权执行状况“实值期权”内在价值>0现行价格>执行价格现行价格<执行价格有可能 “虚值期权”内在价值=0现行价格<执行价格现行价格>执行价格不会 “平价期权”内在价值=0现行价格=执行价格现行价格=执行价格不会净收入:到期日价值(不考虑期权费用) 净损益:在净收入的基础上考虑期权费用 二、期权的投资策略 (一)保护性看跌期权 股票加多头看跌期权组合,称为保护性看跌期权。 【结论1】保护性看跌期权,锁定了最低净收入和最低净损益,但是,同时净损益的预期也因此降低了(风险与收益同步)。 (二)抛补性看涨期权 购买1股股票,同时出售该股票的1股看涨期权的组合。

【结论2】抛补性看涨期权,锁定了最高净收入和最高净损益,是机构投资者常用的投资策略。 (三)多头对敲 同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。 【结论3】对于预计市场价格将发生剧烈变动,但是不知道升高还是降低的投资者非常有用。 【例题】以同一只股票为标的资产的看涨期权和看跌期权的执行价格是50元,看涨期权期权费是4元,看跌期权期权费是3元。则股票市价波动范围为多少时,多头对敲投资者能够得到正的净损益? 『正确答案』股价小于43元(大于等于零元),或者大于57元。

(四)空头对敲 同时售出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。 【例题】以同一只股票为标的资产的看涨期权和看跌期权的执行价格是50元,看涨期权期权费是4元,看跌期权期权费是3元。则股票市价波动范围为多少时,空头对敲投资者能够得到正的净损益? 『正确答案』股价大于43元小于57元。 【典型题目演练】 【例题·单选题】某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是44元,每份期权费(期权价格)为5元。在到期日该股票的价格是34元。则同时购进1股看跌期权与1股看涨期权组合的到期日净损益为()元。 A.1 B.6 C.11 D.-5 『正确答案』C 『答案解析』购进看跌期权到期日净损益=(55-34)-5=16(元),购进看涨期权到期日净损益=0-5=-5(元),则投资组合净损益=16-5=11(元)。 【例题·单选题】某公司股票看涨期权和看跌期权的执行价格均为30元,均为欧式期权,期限为1年,目前该股票的价格为20元,期权费(期权价格)均为2元。如果在到期日该股票的价格为15元,则购进股票、购进看跌期权与购进看涨期权组合的到期净损益为()元。 A.13 B.6 C.-5 D.-2 『正确答案』B 『答案解析』目前股票购买价格为20元,到期日出售价格为15元,即购进股票的到期日净损益=15-20=-5(元);购进看跌期权到期日净损益=(30-15)-2=13(元);购进看涨期权到期日净损益=0-2=-2(元)。即购进股票、购进看跌期权与购进看涨期权组合的到期净损益=-5+13-2=6(元)。 【例题·单选题】如果期权到期日股价大于执行价格,则下列各项中,不正确的是()。 A.保护性看跌期权的净损益=到期日股价-股票买价-期权价格 B.抛补性看涨期权的净损益=期权费用 C.多头对敲的净损益=到期日股价-执行价格-多头对敲投资额 D.空头对敲的净损益=执行价格-到期日股价+期权费收入 『正确答案』B 『答案解析』保护性看跌期权指的是股票加看跌期权组合,即购买1股股票之后,再购入该股票的1股看跌期权,如果期权到期日股价大于执行价格,则期权净收入=0,期权净损益=0-期权价格=-期权价格。由于股票净损益=到期日股价-股票买价,因此,保护性看跌期权的净损益=到期日股价

第一章 1、关于温度的说法中正确的是() A、凭手的感觉可以准确判断物体的冷热 B、20℃的铁块比20℃的木头温度低些 C、用体温计可以测冰水或沸水的温度 D、体温计横截面近似于一个三角形,对液柱有放大作用,便于读数 选:D 2、教学楼过道的消防栓箱的玻璃经常被同学不小心损坏,所以同学们下课时请不要在走廊奔跑、打闹。那么在配破损的玻璃时,用下列哪种刻度尺比较好() A、最小刻度1毫米的2米长的钢卷尺 B、最小刻度1厘米的1.5米长的皮尺 C、最小刻度1毫米的学生用三角尺 D、最小刻度1厘米的30米长的皮尺 选:A 3、某同学用毫米刻度尺测量某一物体的长度时,测得的五次数据是2.42厘米,2.43厘米, 2.42厘米,2.44厘米,2.64厘米,其中有一次测量是错误的,则正确的测量结果应该是() A、2.42厘米 B、2.428厘米 C、2.43厘米 D、2.47厘米 选C 4、为了测出细铜丝的直径,某同学把铜丝在铅笔上紧密排绕32圈,如图所示,用分度值是1 mm的刻度尺测得这32圈的总宽度为________mm,可算出细铜丝的直径约为________mm。若在数匝数时少数了1匝,则测量值比真实值要偏;若在绕线时匝与匝之间有间隙,则测量值比真实值要偏。

5、测量液体体积时,量筒必须放在,若是凹形液面,读数时视线要与相平。如右图,量筒的量程是mL,最小刻度为,小石块的体积为cm3。 6、判断下列测量数据:0.3260米,7.59米,759毫米,759分米,各自对应的刻度尺的最小刻度是() A、分米、毫米、厘米、米 B、厘米、分米、毫米、米 C、毫米、厘米、分米、米 D、毫米、分米、厘米、米 选:D 7、如右图,小明同学用量筒测量液体体积时仰视读数,则测量的结果() A、偏大 B、偏小 C、不受影响 D、无法确定 选:B 8、小明测量烧杯中热水温度时,将很少的热水倒入另一烧杯中,然后像如图所示的那样去测量和读数,他这样做小东找出了一些错误,但有一条找的不对,请你把它挑出来()

期权价值评估 第七章期权部分一直被认为是历年的难点,我建议大家在听我的课程的时候,把陈华亭老师和李斌老师的课程先听一遍,然后我在给大家讲解难点和重点。 期权价值评估主要考点有哪些呢? 第一部分:期权到期日价值和净损益的计算 1、不同类型的期权,到期日价值和净损益的计算公式不同,但是掌握的原则就是多头+空头=0 2、题目中或许会让你计算期权的净收入,这个净收入不等同于净损益,净损益是要扣除或者是加上期 权费的,净收入=到期日价值。 3、期权的到期日价值不等同于期权的内在价值,期权的价值可以为负数,但是期权的内在价值最低为 0,是立即行权时的价值。在到到期日时,二者相等。 4、买入期权锁定的是最低净收入和最低净损益,卖出锁定的是最高净收入和最高净损益,会计算最低 最高净收入。许多同学这里不会判断,也不理解老师讲解的那个图形法,那我建议大家就列出公式,自己去分析一下,当然这样会降低做题速度,但起码会保证做题的质量。比如说多头看涨期权的到期日价值=股票市价-执行价格,0二者之间的较大者,股票市价是在不断上涨的,所以收益巨大,但是如果股票市价=执行价格,则到期日价值就是0,因此锁定的最低净收入是0,最低净损益0-期权费=-期权费。 5、看涨期权的损益平衡点股价=执行价格+期权费,看跌期权的损益平衡点股价=执行价格-期权费。损 益平衡点就是到期日价值=期权费,看涨期权股价越长越有利,涨多少,因此是+期权费;看跌期权越跌越有利,跌多少,因此是-期权费,这样就比较容易记忆了。 第二部分:期权投资策略 期权的投资策略的类型首先我们必须要掌握,分为保护性看跌期权,抛补看涨期权和多头对敲空头对敲。考查大家主要也是通过计算净收入和净损益的方式,因此前面的基础必须掌握牢固。其实做这样的题目,不需要大家去列表,我们可以通过简单的方式就能直接口算得出答案。我来给大家具体讲解下这个部分:保护性看跌期权,买入一只股票的同时购入一只看跌期权,看跌期权属于多头,我们想看跌期权什么时候回行权,当股价低于执行价格的时候才会行权,则组合净收入就是执行价格,组合净损益就是执行价格-买价-期权费;如果股价高于执行价格,则不行权,则组合净收入就是当前股价,组合净损益是当前股价-买价-期权费。其实,这种题目我们可以具体去分析一下,就能得出答案,做题做的多了,通过判断是否行权,就能代入公式得出答案。比如说抛补看涨期权,看涨期权空头和买入股票的组合,行权时时股票价格高于执行价格,由于是空头,因此其最高净收入是执行价格,最高净损益也是执行价格-买价+期权费;如果不行权,则执行价格替换成当前价格,就是这么简单。多头和空头对敲互为相反数,直接记忆公式,多头组合净损益|股票市价-执行价格|-期权费,空头则需要加个负号。 多头和空头经常在选择题中出现,比如给你一个题意,判断是选择什么投资策略,如果不知道股价如何变动上升还是下降,则选择的是多头对敲。多头获利条件是股价偏离执行价格的差额超过期权费,最坏结果是损失期权费。而空头与多头正好反着。 从这里可以看出,期权的知识点并不难,我们可以对比着来记忆,或者通过自己的理解去做题,这里的关键就是把关于期权的名词理解透。 第三部分:金融期权价值评估 这部分虽然都是一些小点,但在选择题中却是经常出现。 1、期权价值=内在价值+时间溢价

华师大版科学七年级上册易错题集

第一章 1、关于温度的说法中正确的是() A、凭手的感觉可以准确判断物体的冷热 B、20℃的铁块比20℃的木头温度低些 C、用体温计可以测冰水或沸水的温度 D、体温计横截面近似于一个三角形,对液柱有放大作用,便于读数 选:D 2、教学楼过道的消防栓箱的玻璃经常被同学不小心损坏,所以同学们下课时请不要在走廊奔跑、打闹。那么在配破损的玻璃时,用下列哪种刻度尺比较好() A、最小刻度1毫米的2米长的钢卷尺 B、最小刻度1厘米的1.5米长的皮尺 C、最小刻度1毫米的学生用三角尺 D、最小刻度1厘米的30米长的皮尺 选:A 3、某同学用毫米刻度尺测量某一物体的长度时,测得的五次数据是2.42厘米,2.43厘米,2.42厘米,2.44厘米,2.64厘米,其中有一次测量是错误的,则正确的测量结果应该是()A、2.42厘米B、2.428厘米C、

2.43厘米D、2.47厘米 选C 4、为了测出细铜丝的直径,某同学把铜丝在铅笔上紧密排绕32圈,如图所示,用分度值是 1 mm的刻度尺测得这32圈的总宽度为________mm,可算出细铜丝的直径约为________mm。若在数匝数时少数了1匝,则测量值比真实值要偏;若在绕线时匝与匝之间有间隙,则测量值比真实值要偏。 5、测量液体体积时,量筒必须放在,若是凹形液面,读数时视线要与相平。如右图,量筒的量程是mL,最小刻度为,小石块的体积为cm3。 6、判断下列测量数据:0.3260米,7.59米,759毫米,759分米,各自对应的刻度尺的最小刻度是() A、分米、毫米、厘米、米 B、厘

期权简单记忆和期权估价的最好方法 期权 1、期权出售人不一定拥有拥有标的资产(公司本身、其股股票、没有投票权、也不获股利) 2、欧式(到期日);美式(任何一天) 3、看涨期权:将来购入权(80);认为将来涨到90,赚10;但跌到60,不执行,损失期权费5 4、看跌期权:将来出售权(80);认为将来跌到60,赚20;但涨到90,不执行,损失期权费5 5、期权市场:执行价格高,购入价就高,看涨期权价格越低;执行价格高,售出价就高,看跌期权价格越高 6、多头空头:多头,收入>付出,多头多,头寸松,期权购买者;空头,收入<付出,空头多头寸紧,期权出售者 7、卖空:预期将来跌(60)先出售(80)收钱但不交资产(持有空头),将来跌了再用60购入赚20;当前市价100,执行价100 期权价5 到期股价<95;90 95-100;97 100-105;103 >105;110 买入看涨期权;将来以100购入不执行:亏5 不执行:亏5 执行;收入103-100;亏3-5 执行,收入110-100;赚10-5 卖出看涨期权:将来以100售出不执行:赚5 不执行:赚5 执行;收入100-103;赚5-3 执行;收入110-100;亏5-10 买入看跌期权:将来以100售出执行;收入100-90;赚10-5 执行;收入100-97;亏3-5 不执行:亏5 不执行:亏5 卖出看跌期权:将来以100购入执行;收入90-100;亏5-10 执行;收入97-100;赚5-3 不执行:赚5 不执行:赚5 投资策略组合方式特点理解 保护性看跌期权股票+购入看跌期权锁定最低收入和最低净损益;降低净损益预期跌时可赚期权收益;涨时损失期权费 抛补看涨期权股票+出售看涨期权缩小未来不确定性;股价上锁定收入和净收益;股价下跌净损失比单纯股票小相当于期权价格跌时可赚期权费;涨时期权损失(抵股票上涨) 对敲同时购入看涨和看跌期权股价变化大不论涨跌都有收益,变化不大损失期权费涨很多时,看跌只损期权费;跌很多时,涨也只损期权费 8、期权内在价值:期权立即执行产生的经济价值;执行正回报实值,虚值不会执行,实值可能执行(到期日肯定执行) 9、时间溢价:一定时期内的波动可能性 10、影响期权价的因素:股价;执行价格;到期期限(欧式不一定);波动率(最重要);无风险利率(执行价现值);期权有效期内预计红利(股价下跌) 11、期权价上限:股价;下限:内在价值 股权价值评估的方法 一、期权估价原理 (一)复制原理 1.基本原理 指构建一个由股票市场上的股票投资和期权市场上的期权投资组成的无风险的对冲组合。 对冲指一项金融资产的变化被另外一项金融资产的变化所抵销。

第一章代代相传的生命 1.人的卵细胞比精子大得多,其意义是 (A) A.有利于早期胚胎发育 B.有利于受精作用 C.有利于卵细胞生存 D.有利于精子生存 2.受精的场所是 (D) A.阴道B.子宫 C.卵巢D.输卵管 3.新生命都是从受精卵发育而来。人的受精卵是通过精子和卵子(卵细胞)相互结合而产生的。精子和卵细胞属于性(生殖)细胞,它们的细胞核内携带着遗传信息。受精卵含有形成新个体所有的遗传信息。 4.女性生殖器官中能够产生生殖细胞、分泌雌性激素的是卵巢,人体内精子和卵 细胞结合的场所是输卵管。 5.根据排卵、受精和开始怀孕的示意图,回答以下问题: 图1-1-4 (1)填出图1-1-5中A、B的名称,完善人的生殖过程流程图。

图1-1-5 A输卵管,B胚泡。 (2)从青春期开始,卵巢内的卵细胞陆续发育成熟并排出。 (3)女性在月经期间,子宫内膜出现创伤,子宫口稍稍张大,容易被病菌感染, 应当注意月经期的卫生保健。 (4)试管婴儿培育过程中,受精作用和早期胚胎发育都是在体外完成的 6.关于人生长发育的说法,正确的是 (B) A.受精卵只有到达母体子宫后,才开始进行分裂和分化 B.青春期是一生中身体发育和智力发展的黄金时期 C.健康只是指身体没有什么疾病 D.婴儿的出生标志着人体生长发育的开始 7.图1-1-6是胎儿、脐带和胎盘的示意图。胎儿在母体的③子宫里发育,胎儿所获得的营养需经过②脐带由①胎盘从母体获得。 图1-1-6 8.如图1-1-7所示是女性排卵、受精和开始怀孕的示意图。据图回答下列问题:

图1-1-7 (1)[1]的主要功能是产生卵细胞和分泌雌性激素(只答产生卵细胞就可,但 只答分泌雌性激素错)。 9.青春期的男孩子和女孩子的声音会发生变化,这与下面哪个结构有关? (D) A.大脑B.心脏 C.肺D.性器官 10.[2011·晋江中考]“女大十八变,越变越好看。”这种变化与雌性激素有关,下列能产生雌性激素的器官是 (D) A.输卵管 B.子宫 C.胎盘 D.卵巢 11.下列各项中,不属于青春期可能出现的正常生理现象的是 (B) A.神经系统功能进一步发育完善 B.学习期间常出现近视 C.性器官发育成熟 D.心脏功能进一步发育完善 12.[2012·怀化中考]生殖和幼体发育必须在水中进行,幼体要经过变态发育才能 进行陆上生活的动物类群是 (B)

第七章期权价值评估(五) (二)二叉树期权定价模型 1.单期二叉树定价模型 )原理(风险中性原理的应用) (1 教材:期权价格= 其中:上行概率=,下行概率= 期权的价格=上行概率×C u/(1+r)+下行概率×C d/(1+r ) 教材【例7- 10】假设ABC公司的股票现在的市价为50元。有1股以该股票为标的资产的看涨期权,执行价格为52.08元,到期时间是6个月。6个月以后股价有两种可能:上升33.33%,或者降低25 %。无风险利率为每年4%。 高顿财经CPA培训中心

【例题11?计算题】假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者降低30%。无风险利率为每年4%。 要求:利用单期二叉树定价模型确定期权的价值。 【答案】 期权价格=+==3.27(元) 2.两期二叉树模型 (1)基本原理:由单期模型向两期模型的扩展,不过是单期模型的两次应用。 教材【例7-11】继续采用[例7- 10]中的数据,把6个月的时间分为两期,每期3个月。变动以后的数据如下:ABC公司的股票现在的市价为50元,看涨期权的执行价格为52.08元,每期股价有两种可能:上升22.56%或下降18.4%;无风险利率为每3个月1% 。 高顿财经CPA培训中心

(2)方法: 先利用单期定价模型,根据C uu和C ud计算节点C u的价值,利用C ud和C dd计算Cd的价值;然后,再次利用单期定价模型,根据C u和C d计算C0 的价值。从后向前推进。 3.多期二叉树模型 (1)原理:从原理上看,与两期模型一样,从后向前逐级推进,只不过多了一个层次。 (2)股价上升与下降的百分比的确定: 高顿财经CPA培训中心

期权价值评估主观题 【考点一】期权投资策略 【考点二】期权价值的确定 【例题?计算题】D公司是一家上市公司,其股票于2018年7月1日的收盘价为每股40元。有一种以该股票为标的资产的看涨期权,执行价格为42元,到期时间是3个月。3个月以内公司不会派发股利,3个月以后股价有2种变动的可能:上升到46元或者下降到30元。国库券利率为4%(年名义利率)。 【要求】 (1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率。 (2)利用复制原理,计算借款数额和看涨期权的价格。 (3)若有一种以该股票为标的资产的看跌期权,执行价格为42元,到期时间是3个月,计算看跌期权价格。 (4)若甲投资人购入1股D公司的股票,同时购入该股票的1份看跌期权,判断甲投资人采取的是哪种投资策略,并根据预计的股票价格变动情况,确定该投资人的投资组合收益为多少?

(5)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?根据预计的股票价格变动情况,确定该投资人的投资组合收益为多少 【答案】 (1)C u=46-42=4(元) C d=0 套期保值比率=(4-0)/(46-30)=0.25 (2)借款额=0.25×30/(1+1%)=7.43(元) 看涨期权价格=0.25×40-7.43=2.57(元) (3)看跌期权价格=2.57+42/(1+1%)-40=4.15(元) (4)甲投资人采取的是保护性看跌期权。 若股票价格下降到30元,投资净损益=42-40-4.15=-2.15(元) 若股票价格上涨到46元,投资净损益=46-40-4.15=1.85(元)。 (5)①选择抛补看涨期权组合; ②抛补性看涨期权组合的构建方法是购买1股股票,并卖空1份以该股票为标的的看涨期权; ③若股票价格下降到30元,投资净损益=30-40+2.57=-7.43(元) 若股票价格上涨到46元,投资净损益=42-40+2.57=4.57(元)。 【例题?计算题】D公司是一家上市公司,其股票于2018年7月1日的收盘价为每股40元。有一种以该股票为标的资产的看涨期权,执行价格为42元,到期时间是3个月。3个月以内公司不会派发股利,3个月以后股价有2种变动的可能:上升到46元或者下降到30元。3个月到期的国库券利率为4%(年名义利率)。 【要求】 (1)利用风险中性原理,计算D公司股价的上行概率和下行概率,以及看涨期权的价值。 (2)如果该看涨期权的现行价格为2.6元,请根据套利原理,构建一个投资组合进行套利。 (3)如果该看涨期权的现行价格为2.4元,请根据套利原理,构建一个投资组合进行套利。 【答案】 (1)上升百分比=(46-40)/40=15% 下降变动率=(30-40)/40=-25% 期利率=4%/4=1%

科学 一、选择题 1、下面是高兴同学在学习时收集的一些数据和对应的测量工具,完全正确的是() A、初中生的身高一般在1.6m左右————学生三角板 B、初中生的质量一般在25Kg左右————台秤 C、人的正常体温一定是35℃————体温计 D、初中生的100米赛跑的成绩约13.5秒————机械停表 2、同一物体长度的四次测量结果记录分别为5.12厘米、5.14厘米、5.13厘米、5.32厘米, 则测得该物体的长度值为() A、5.18厘米 B、5.185厘米 C、5.13厘米 D、5.14厘米 3、下列因素一定会使测量值偏小的是() A、刻度尺刻度不均匀 B、视线斜视 C、皮尺被拉长 D、刻度尺太厚 4、体温计的水银面在36.5℃上,某同学在未甩的情况下,分别量出生病同学的体温,测得的结果第一次为36.5℃,第二次为37.5℃,第三次为38.5℃,则() A、只有第一次正确 B、只有第二次正确 C、只有第三次正确 D、第二次、第三次肯定正确,第一次也可能正确 5、一温度计刻度均匀但示数不准,在一个标准大气压下,将它放入沸水中示数为98℃;放入冰水混合物中,示数为2℃;把该温度计悬挂在教室的墙壁上,其示数为26℃,教室的实际温度是( ) A、24℃ B、25℃ C、26℃D27℃ 6、某同学在测量圆柱体周长时,把一张矩形纸条紧紧包在圆柱体外面,纸条的边没有与圆柱体的轴垂直(如图),然后在纸的重叠片用针扎个孔,把纸展开,再用刻度尺测两孔之间的距离,如此测出的圆柱体周长() A、因实验方法错误,一定偏大 B、因实验方法错误,一定偏小 C、因实验方法错误,偏大或偏小都有可能 D、实验方法没有错误 7、一支无刻度的温度计放在有刻度的尺旁,温度计在冰水混合物中水银在6毫米处,温度计在标准大气压下沸水银柱在206毫米处,温度计水银柱在100毫米处的温度为()A、100℃B、50℃C、48.5℃D47℃

深度串讲篇(七) 第七章 期权价值评估 本章考点 1.期权的概念及种类 2.期权的投资策略 3.金融期权价值的影响因素 4.期权估值的复制原理 5.风险中性原理 6.二叉树期权定价模型 7.BS模型的假设及参数确定应注意的问题 8.看涨期权-看跌期权平价定理 9.美式期权估值 【考点一】期权的概念及种类 1.含义 期权是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。 (一)期权的种类 分类标准种类特征 按照期权执行时间欧式期权该期权只能在到期日执行 美式期权该期权可以在到期日或到期日之前的任何时间执行 按照合约授予期权持有人权利的类别看涨期权 看涨期权是指期权赋予持有人在到期日或到期日之前,以固定 价格购买标的资产的权利。其授予权利的特征是“购买”。因 此也可以称为“择购期权”、“买入期权”或“买权” 看跌期权 看跌期权是指期权赋予持有人在到期日或到期日前,以固定价 格出售标的资产的权利。其授予权利的特征是“出售”。因此 也可以称为“择售期权”、“卖出期权”或“卖权” (二)期权的到期日价值(执行净收入)和净损益 三个要点

总结 ①多头:净损失有限(最大值为期权价格),而净收益不确定。 ②空头:净收益有限(最大值为期权价格),而净损失不确定 【提问】有一项看涨期权,标的股票的当前市价为19元,执行价格为20元,到期日为1年后的同一天,期权价格为2元,若到期日股票市价为23元。 1.期权空头到期价值为? 2.期权多头到期价值为? 3.买方期权到期净损益为? 4.卖方到期净损失为? 【答案】 期权空头到期价值为-3元 期权多头到期价值3元 买方期权到期净损益为1元 卖方到期净损失为-1元 【考点二】期权的投资策略 (一)保护性看跌期权 1.含义 股票加多头看跌期权组合,是指购买1股股票,同时购入该股票1股看跌期权。 2.图示 3.组合净损益 组合净损益=到期日的组合净收入-初始投资 (1)股价<执行价格:X-(S0+P0) (2)股价>执行价格:S T-(S0+P0) 4.特征 锁定了最低净收入和最低净损益。但是,同时净损益的预期也因此降低了。 (二)抛补性看涨期权 1.含义 股票加空头看涨期权组合,是指购买1股股票,同时出售该股票1股看涨期权。 2.图示