企业经济与财务状况

8.1经济计划假设条件

奕潭(Eatland)有限责任公司已经成立三年且正处于逐步发展,业务扩张阶段。公司在生产,物流,销售,财务管理等方面运营良好,并且凭借着优越的研发能力和产品质量以及在过去三年通过大量的广告和网络营销建立的较完善的供产销渠道和分销渠道,公司年平均销售额已经达到2000万人民币。目前公司的盈利水平仍在不断上升,但主要受以下几个因素影响。

8.1.1政策因素

现阶段,为了扶持中小型民营企业和大学生创业企业的发展和成长,国家减免了部分该类型企业的相关税收和费用,并予以一定的资金支持和技术支持。在这样的政策支持下,奕潭公司现仍会在较长时期内处于稳定的运营之中。

8.1.2社会因素

现在,海外华人华侨人数众多并且逐年增长,并且在欧美等国家,当地民众爱尝试新鲜事物,喜爱中国菜的人也不在少数。欧美等国家更为提倡健康的饮食,奕潭公司的产品在营养健康方面恰好迎合了当地民众的需求。以良好的运营为基础,奕潭的年平均销售额可以逐年增长30%以上。

8.1.3技术因素

目前奕潭公司拥有自己的产品研发团队,在每次新产品推出一段时间后,我公司都会对消费者对产品的满意度进行调查,并不断改进产品以满足消费者不断上升的需求,使我们的产品在市场上依旧保持稳定的竞争优势。随着研发能力的不断增强,预计未来产品研发成本会按一定的比率下降。

8.1.4经济环境因素

从零八年开始的世界性金融危机对中国的中小型民营企业和大学生创业企业造成了不小的冲击,该冲击主要来源于由危机带来的持续通货膨胀使得物价不断上升,居民减少消费。但公司成立之初恰好是世界性金融危机好转之时,随着经济的不断好转,居民消费水平的不断提高,奕潭公司的的销售额预测会有较快的增长。

8.2损益预测

8.2.1预计销售收入

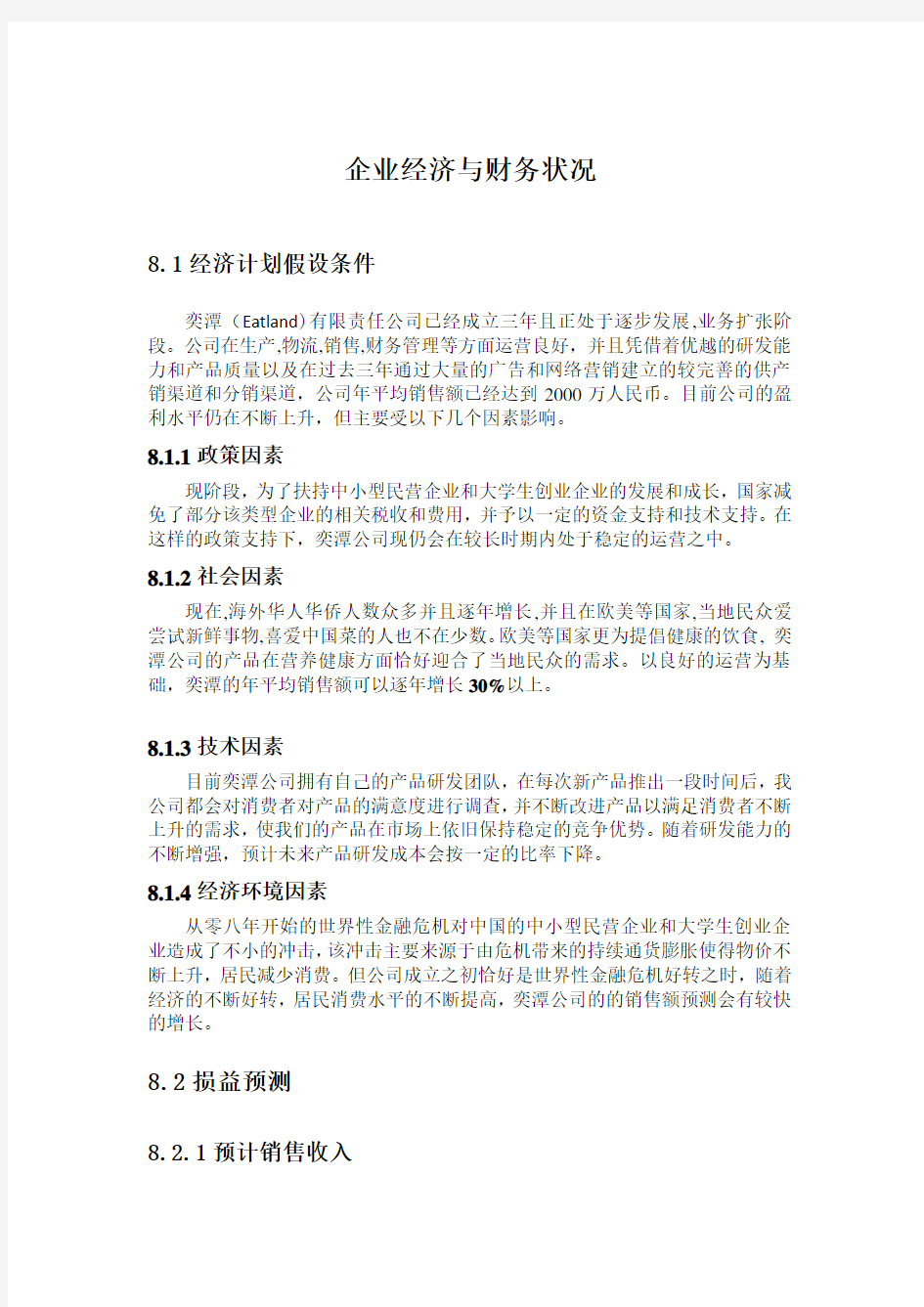

根据奕潭公司市场调查、营销进度和企业生产能力以及整个自加热米饭行业的市场增长做出如下预测:

单位:元

注:1、由于奕潭公司进货渠道比较稳定,与原材料供应商多年的合作合同。且自加热米饭属于食品类消费品,预测其售价在未来几年不会有较大的波动,约为10元每盒。

由于自加热米饭中国和国际市场发展时间不长,其市场覆盖率较低,拥有较大的发展空间。另外,徐州今米房在08年奥运会上的成功运作使得自加热米饭开始被众人所知,据自加热米饭行业预测,我国的自加热市场每年将会以30%以上的速度增长。2014年(即预测的第一年)是奕潭公司成立的第四年,公司在过去三年花费大量时间和资金培养和发展自己的顾客群体以及开拓市场。现在公司已经有了的一群较为稳定的顾客,以及结合行业预测,认为公司未来几年内的营业额会以30%以上的速度增长。

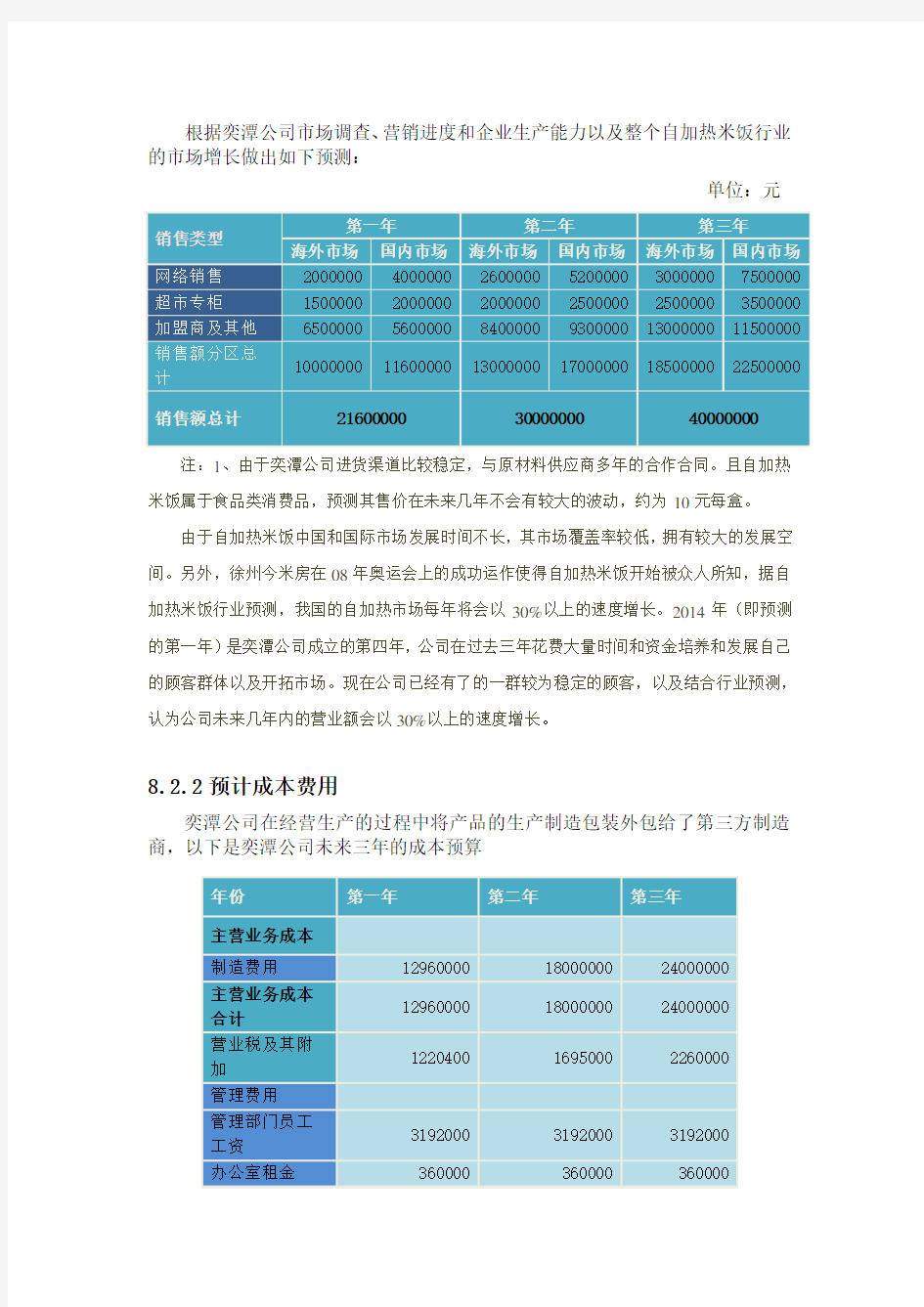

8.2.2预计成本费用

奕潭公司在经营生产的过程中将产品的生产制造包装外包给了第三方制造商,以下是奕潭公司未来三年的成本预算

注:1、制造费用包括生产自加热米饭的直接人工成本,直接材料,外包包装费用以及生产设备的折旧费。

2、销售费用包括销售人员的工资、建立销售网络的费用、广告费用、部分产品赠送费、差旅费、运杂费、通讯费等,由于第一年公司致力于抢占市场,其广告之初较大。

3、管理费用包括行政管理人员的工资、研发费用、办公费用、培训费、咨询费、会务费、车辆费等。但其中主要支出为职工工资以及办公室租金。(假设奕潭公司未来三年公司本部规模一定)。

4、财务费用为计提银行短期借款利息,办理银行业务时办理银行各项手续费等

8.2.3预计损益表编制

企业成立之初向银行贷款500万人民币,年利率为10%,根据《税法》里的规定,奕潭公司需要缴纳营业税金及其附加和企业所得税,其中营业税金及其附加按照营业收入的5.65%计算,所得税为25%。

编制单位:奕潭有限责任公司单位:元

注:1、根据奕潭公司前三年的生产经营,可估算一盒自加热米饭的毛利在40%左右。

2、由于奕潭公司主营出口业务,能给国家带来一定的外汇收入,得到了一定的税收优惠。

8.3预计资产负债表

下面是奕潭公司未来三年的预计资产负债表,其中公司成立之期吸收风险投资1000,银行短期借款500万,奕潭团队出资500万,其中有100万为无形资产出资。

编制单位:奕潭有限责任公司

单位:元

注:1、公司成立之初总计购入950万固定资产,其中900万为生产设备和研究设备,预计使用年限为15年,采用双倍余额递减法计提折旧。办公设备50万,预计使用年限10年,采用直线法计提折旧。无形资产预计使用年限为20年,采用直线法计提摊销。

2、根据过去几年的经营经验,奕潭公司的营业收入能以现金方式收回95%。应收账款计提5%的坏账准备。

3、其他流动资产主要是存货,存货量为产量的10%。

4、按照净利润的10%提取法定盈余公积,任意盈余公积根据每年实际情况提取。

8.4预计现金流量表

现金流,由于奕潭是一个食品生产销售型企业,充足的现金流对其尤为重要,一旦现金出现问题就没有资金进行生产,也就不会有资金流入。故奕潭公司对现金尤为重视。基本保证公司可动用的现金要能够在一个季度的销售收入无法收回时有足够现金支付下一季度的生产成本和职工工资。如同第一年销售收入为2160万,销售成本约为1296万,第一季度预计生产成本和职工工资450万,奕潭公司还留有将近500万现金在手中,足以应付以后非正常情况企业的经营。再者,拥有充足的现金是奕潭进行再次融资时的一个把握,拥有较为充足的现金可以让奕潭有资本在融资时跟风险投资人讨价还价,而不是一味的满足投资人的要求。编制单位:奕潭有限责任公司单位:元

根据上表,我们可以看到企业现金流动状况

? 经营活动产生的现金流量

这是反映公司为开展正常业务而引起的现金流入量、流出量和净流量,如商品销售收入、出口退税等增加现金流入量,购买原材料、支付税款和人员工资增

项目

第一年

第二年

第三年

一、经营活动产生的现金流量:

收到的税费返还:

2160000 3000000 4000000 收到的其他与经营活动有关的现金:

150000 220000 340000 现金流入小计

23910000

33220000

44340000

购买商品、接受劳务支付的现金 12960000

18000000

24000000

支付给职工以及为职工支付的现金

4472000 4692000 4892000 支付的各项税费

1220400 1695000 2260000 支付的其他与经营活动有关的现金

1600000 1140000 900000 现金流出小计

7292400 7527000 8052000 经营活动产生的现金流量净额 16617600

25693000

36288000

二、投资活动产生的现金流量:

收回投资所收到的现金 19932500 21105000 21708000 取得投资收益所收到的现金

203479 234001 280801 处置固定资产、无形资产和其他长期资产所收回

的现金净额

4117500 5586000 5571734 收到的其他与投资活动有关的现金

254300 235000 246400 现金流入小计

24507779 27160001

27806935

购建固定资产、无形资产和其他长期资产所支付

的现金 9150000

5985000

3482334

投资所支付的现金

9801500 13258000 16098358 支付的其他与投资活动有关的现金

1470225 1988700 3219672 现金流出小计

20421725 21231700 22800363 投资活动产生的现金流量净额 4086054

5928301

5006572

三、筹资活动产生的现金流量:

吸收投资所收到的现金 16193100 18336500

20961525

取得借款所收到的现金 5000000

5000000

5000000

收到的其他与筹资活动有关的现金

150000 150000 150000 现金流入小计 21343100 23486500 26111525 偿还债务所支付的现金

2259200 2950000 3720000 分配股利、利润和偿付利息所支付的现金

938790 3011850 5365373 支付的其他与筹资活动有关的现金

67500 86700 78600 现金流出小计

3265490 6048550 9163973 筹资活动产生的现金流量净额 18077610

17437950

16947553

四、汇率变动对现金的影响 / / / 五、现金及现金等价物净增加额

38781264

49059251

58242124

加现金流出量等。将奕谭企业.销售商品、提供劳务收到的现金与购进商品、接受劳务付出的现金进行比较,本公司的收入与支付差为8640000。这表明企业经营处于正常、购销平衡的情况下,比率大,说明企业的销售利润大,销售回款良好。同时奕谭公司的的销售现款占经营活动流入的现金的比重90.3%。比重大,说明企业主营业务突出,营销状况良好。

?投资活动产生的现金流量

这是反映公司取得和处置证券投资、固定资产和无形资产等活动所引起的现金收支活动及结果,如变卖厂房取得现金收入,购入股票和债券等对外投资引起现金流出等。上表反应奕谭企业的投资项目流入大于流出净收入为4086054,这表明企业的投资合理,提升了企业的资金流动性。

?筹资活动产生的现金流量

公司在筹集资金过程中所引起的现金收支活动及结果,如吸收股本、分配股利、发行债券、取得借款和归还借款等。一般来说,筹资活动产生的现金净流量越大,企业面临的偿债压力也越大,但如果现金净流入量主要来自于企业吸收的权益性资本,则个仅不会面临偿债压力,资金实力反而增强。由上表可知,企业的吸收权益性资本收到的现金大于筹资活动现金总流入,所占比重97.04%,说明企业资金实力增强,财务风险降低。

8.5公司年度财务状况分析

此年度财务分析根据预计第一年的资产负债表、利润表以及现金流量表编制。8.5.1盈利能力分析

销售毛利率= 销售毛利/销售收入×100%

销售净利率=净利润/销售收入×100%

资产收益率=净利润/平均资产总额×100%

净资产收益率=净利润/平均所有者权益×100%

1、奕潭公司2014年的销售毛利率预计为40%,表示公司每一元的销售收入扣除商品成本后还有0.4元可以用于各项期间费用和形成净利润。与方便食品中的方便行业平均15%的销售毛利率相比,奕潭自加热米饭的销售毛利率还是相对可观的。

2、奕潭公司2014年的销售净利率预计为5%,表示公司每一元的销售收入有5%形成了净利率。2014年奕潭公司预计净利率5%远低于其12%的平均净利率。主要是由于这一年奕潭公司将很大一部分资金用于市场的开拓和消费者的培养,这一年的广告费用预算比2015、2016年度总额还要多出20万人民币,虽然未来三年的销售毛利率接近,期间费用的不同导致净利率有很大不同。在2015、2016年减少期间费用的基础上预计这两年的净利率较2014年会有较大增长。

3、奕潭公司2014年资产收益率预计为5%,表示单位时间内每一元资产可以获得0.05元的净利润。预计2015、2016年会有所增长。

4、奕潭公司2014年净资产收益率预计为6.7%,表示每一元的所有者权益可以得到0.067元的回报。预计在2015年公司的市场基本形成后会有较大幅度的增长。

8.5.2偿债能力分析

流动比率=流动资产/流动负债×100%

速动比率=(流动资产-存货)/流动负债×100%

资产负债率=总负债/总资产×100%

1、奕潭公司2014年流动比率预计为210%,这表明公司有足够的流动资产偿还流动负债,资金比较稳健。太高的流动比率虽然会让资金的流动性上升,但同时会让收益率下降,故公司应该保持一个适当的流动比率。

2、奕潭公司2014年速动比率预计为198%,这表明公司的现金流足以偿还现有的负债。奕潭作为新生企业,短期偿还债务能力良好。

3、奕潭公司2014年资产负债预计为25.9%,表明公司总资产中有25.9%来自负债。资产负债表体现的是长期债偿能力,一般食品行业50%的资产负债率较为合适,而奕潭公司远远低于这个数值,因此奕潭公司可以在未来几年市场基本稳定的基础上继续融资,加大生产规模,提高经济效益。