基础会计学模拟题 1

一、单选题

1、会计的基本职能是(B)A、控制与监督B、反映与监督C、反映与核算D、反映与分析

2、会计的反映职能不具有( B )A、连续性 B、主观性 C、系统性 D、全面性

3、一个企业的资产总额与所有者权益总额( A )A、有时相等 B、必然相等 C、不会相等 D、只在期末时相等

4、经济业务只涉及资产时,会引起该要素中某些项目( C )

A、同增变化

B、同减变化

C、有增有减

D、不变动

5、对应收帐款提取坏帐准备金体现的是( D )A、配比原则 B、重要性原则C、相关性原则 D、谨慎性原则

6、企业会计期间是(A)A、人为划分的B、自然形成的C、营业年度D、一个周转过程

7、会计帐户的开设依据是(C)A、会计对象B、会计要素C、会计科目D、会计方法

8、企业的应付账款确实无法支付的,经批准后,应贷记( D )

A、资本公积B、营业外支出C、管理费用D、营业外收入

二、多项选择题(以下各题有两个或两以上答案是正确的,多选、少选和错选均不得分。)

1、属于流动资产的有(AB)A、银行存款B、库存材料C、厂房D、办公大楼

2、企业资产按流动性分为(ABCD )A、固定资产B、流动资产C、无形资产D、长期待摊费用3、下列属于保证信息质量要求的原则是(AC )

A、客观性原则B、可比性原则C、一贯性原则D、及时性原则、

4、下列帐户中用贷方登记增加数的有(ABD )A、应付账款B、累计折旧C、预付帐款D、资本公积5、企业用银行存款偿还应付账款,引起会计要素变化,表现为(BC )

A、资产增加B、资产减少C、负债减少D、收入减少

6、“主营业务税金及附加”帐户借方登记的内容有(BCD )

A、增值税B、消费税C、营业税D、城建税

7、下列帐户中月末没有余额的有(CD )A、应付福利费B、生产成本C、管理费用D、财务费用8、企业资本公积金主要来源(ABCD )A、接受投资B、股本溢价C、接受捐赠D、税后利润提取

三、名词解释

1.复式记账是指对任何一项经济业务都必须用相等的金额在两个或两个以上的有关账户中相互联系地,全面

地进行登记,借以反映会计对象具体内容增或减变化的一种记帐方法。

2.权责发生制是以应收应付为标准确定收益和费用归属期间的原则

3.财产清查是指企业行政事业单位通过对本单位各项财产物资、现金的实地盘点,以及对银行存款、债券

债务等往来款项的核对,查明某一时点的实体结存数与账面结存数是否相符,即帐实是否相符。是会计核算中一种专门方法。

4.会计分录就是在记帐凭证中指明某项经济业务应登记的账户名称,记帐的借贷方向和金额的一种记录。

5.平行登记指总帐和明细帐的平行登记,意思是对于发生的业务要在总帐和所属的明细帐上同期、同向、同

额进行登记。

四、简答题

1、错帐更正有几种方法?各适用于什么范围?

①划线更正法,适用范围:在结账前,如果发现登记账簿的文字或数字有误,而据以登账的记账凭证正确,可采用划线更正法。

②红字更正法,适用范围:记账后,如果发现记账凭证所记的科目或金额有错误,从而导致账簿记录发生错误;记账后,发现记账凭证中应借、应贷的会计科目没有错误,只是记账凭证和账簿记录中所记金额大于应记金额。

③补充登记法,适用范围:记账后,发现记账凭证中应借应贷的会计科目没有错误,只是记账凭证和账簿记录中所记金额小于应记金额。

五、计算题

1、某公司12月初资产总额为100万元,负债总额为30万元,所有者权益总额为70万元。本月中旬借入三个月

的短期借款40万元,应当有本月承担的费用6万元,月末资产总额为142万元,假设本月无其他经济业务,问本月的收入额是多少?

资产=负债+所有者权益+收入-费用

收入=142-70-(30+40)+6=8(万元)

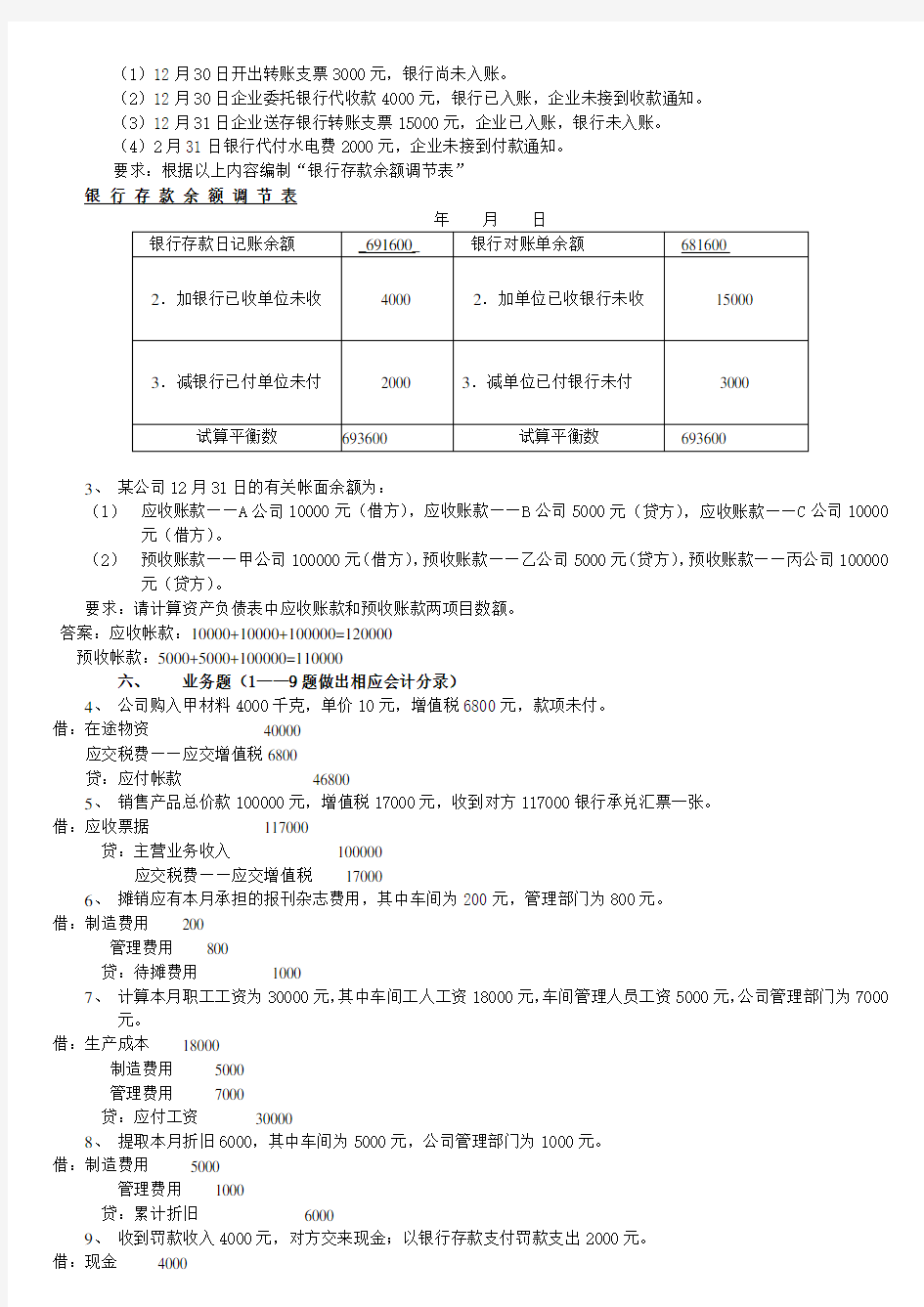

2、某公司12月31日的银行存款日记账账面余额为691600元,银行对账单上存款余额为681600元,经核对发

现有以下未达账项:

(1)12月30日开出转账支票3000元,银行尚未入账。

(2)12月30日企业委托银行代收款4000元,银行已入账,企业未接到收款通知。

(3)12月31日企业送存银行转账支票15000元,企业已入账,银行未入账。

(4)2月31日银行代付水电费2000元,企业未接到付款通知。

要求:根据以上内容编制“银行存款余额调节表”

银行存款余额调节表

3、某公司12月31日的有关帐面余额为:

(1)应收账款——A公司10000元(借方),应收账款——B公司5000元(贷方),应收账款——C公司10000元(借方)。

(2)预收账款——甲公司100000元(借方),预收账款——乙公司5000元(贷方),预收账款——丙公司100000元(贷方)。

要求:请计算资产负债表中应收账款和预收账款两项目数额。

答案:应收帐款:10000+10000+100000=120000

预收帐款:5000+5000+100000=110000

六、业务题(1——9题做出相应会计分录)

4、公司购入甲材料4000千克,单价10元,增值税6800元,款项未付。

借:在途物资40000

应交税费——应交增值税6800

贷:应付帐款46800

5、销售产品总价款100000元,增值税17000元,收到对方117000银行承兑汇票一张。

借:应收票据117000

贷:主营业务收入100000

应交税费——应交增值税17000

6、摊销应有本月承担的报刊杂志费用,其中车间为200元,管理部门为800元。

借:制造费用200

管理费用800

贷:待摊费用1000

7、计算本月职工工资为30000元,其中车间工人工资18000元,车间管理人员工资5000元,公司管理部门为7000

元。

借:生产成本18000

制造费用5000

管理费用7000

贷:应付工资30000

8、提取本月折旧6000,其中车间为5000元,公司管理部门为1000元。

借:制造费用5000

管理费用1000

贷:累计折旧6000

9、收到罚款收入4000元,对方交来现金;以银行存款支付罚款支出2000元。

借:现金4000

贷:营业外收入4000

借:营业外支出2000

贷:银行存款2000

10、某公司6月份借入为期三个月的短期借款200000元,到期还本付息。前两月每月承担的短期借款利息1000

元,第三个月还本付息时共支付利息3200元。(就借还款、预提利息和支付利息作相应的会计分录,)

借:银行存款200000

贷:短期借款200000

借:财务费用1000

贷:预提费用1000

借:财务费用1000

贷:预提费用1000

借:财务费用1200

预提费用2000

短期借款200000

贷:银行存款203200

11、某公司月末产品销售收入150000元,其他业务收入6000元,营业外收入3000元,投资净收益6000元;产

品销售成本120000元,营业费用5000元,管理费用5000元,财务费用1600元,所得税率33%,按税后利润10%提取盈余公积金。请计算净利润并作结转本年利润和提取盈余公积的会计分录。

净利润=150000+6000+3000+6000-120000-5000-5000-1600-11022=22378

借:本年利润22378

贷:利润分配22378

借:利润分配2237.8

贷:应付利润2237.8

12、某公司在清产中发现如下问题:

(1)账外机器一台,重置价值65000,现为八成新。

(2)盘亏设备一台,账面原值28000元,已提折旧12000元。

(3)盘亏甲材料200元,系保管员责任。

(4)盘盈乙材料350元,系计量不准确所致。

(5)盘亏丙材料1700元,系自然灾害造成。

做出相应会计处理(包括批准前和批准后)

批准前:

借:待处理财产损溢1900

贷:原材料——丙1700

——甲200

借:待处理财产损溢16000

累计折旧12000

贷:固定资产28000

借:固定资产52000

贷:待处理财产损溢52000

借:原材料——乙350

贷:待处理财产损溢350

批准后:

借:营业外支出17700

其他应收款200

贷:待处理财产损溢17900

借:待处理财产损溢52350

贷:管理费用350

营业外收入52000

基础会计学模拟题 2

一、单项选择题

1.下列各项中,适用于划分收入和费用归属会计期间的原则是( D )

A.配比原则

B.一致性原则

C.谨慎性原则

D.权责发生制原则

2.各种会计核算形式的根本区别在于( C ).

A.会计凭证的格式、传递不同

B.会计科目的设置、使用不同

C.会计总分类账的登记依据和方法不同 C.会计报表的种类不同

3. 下列等式中,( C )是会计恒等式。

A.资产=权益 B.资产=债权人权益+业主权益+利润

C.资产=负债+所有者权益 D.资产=负债+所有者权益+收入

4. “累计折旧”账户按其反映的经济内容属于( B ).A.调整账户B.资产类账户C.损益类账户 D.负债类账户

5. 下列属于会计档案的是( B )

A.中华人民共和国会计法 B.企业会计准则 C.行业会计制度 D.年度决算报表

6. 会计报表编制的主要根据是 ( B ).A.原始凭证 B.记账凭证 C.汇总记账凭证 D.账簿记录

7. 不能作为记账依据的原始单据是( C ) A.发票 B.记账编制凭证 C.银行存款余额调节表 D.领料单

8. 资产负债率是( D )

A.长期负债与固定资产的比率

B.流动负债与流动资产的比率

C.负债总额与流动资产的比率

D.负债总额与资产总额的比率

二、多项选择题(下列各题,有两个或两个以上正确答案。不选、少选、多选或错选均不得分。)

1.下列会计报表中属于对外报表的是(ABD)A.资产负债表 B.利润表 C.成本报表 D.现金流量表2.下列差错中,( ABC )通过试算平衡难以发现。

A.漏记经济业务 B.重记经济业务 C.应借账户和应贷账户借贷方向登记颠倒 D.借贷双方中一方多记金额,另一方少记金额

3.总分类账户和明细分类账户平行登记的要点包括( ABC )。A.同金额 B.同方向 C.同期间 D.同次数4.下列各项属于会计核算专门方法的有( BCD )。

A.编制财务计划 B.财产清查 C.设置账户 D.编制会计报表

5.下列各项,属于流动负债的有( BCD )。A.预付账款 B.预收账款 C.应付票据 D.应付股利6、“主营业务税金及附加”帐户借方登记的内容有(BCD )

A、增值税B、消费税C、营业税D、城建税

7、下列帐户中月末没有余额的有(CD )A、应付福利费B、生产成本C、管理费用D、财务费用8、企业资本公积金主要来源(ABCD )A、接受投资B、股本溢价C、接受捐赠D、税后利润提取

三、名词解释

1、复式记账:是指对任何一项经济业务都必须用相等的金额在两个或两个以上的有关账户中相互联系地,全面地进行

登记,借以反映会计对象具体内容增或减变化的一种记帐方法。

2、财产清查:是指企业行政事业单位通过对本单位各项财产物资、现金的实地盘点,以及对银行存款、债券债务等往

来款项的核对,查明某一时点的实体结存数与账面结存数是否相符,即帐实是否相符。是会计核算中一种专门方法。

3、权责发生制:是以应收应付为标准确定收益和费用归属期间的原则。

4、未达账项:同一项收付款业务银行和企业一方已记账而另一方尚未登记入帐的帐项

四、简答题

a)简述原始凭证填制和审核的要求?

填制的要求:(1)记录真实(2)手续完备(3)内容齐全(4)书写规范(5)填制及时

审核的要求:(1)审核原始凭证所反映的经济业务是否合法、合规、合理(2)审核原始凭证的填制是否符合规定的要求

b)科目汇总表帐务处理程序的操作步骤?

根据原始凭证编制收付转凭证;根据收付凭证登记现金、银行存款日记帐;根据记账凭证登记明细帐;根据记账凭证编制科目汇总表;根据科目汇总表登记总分类帐;对账;编制报表。

五、业务题

(一)某企业2004年度有关资料如下:(单位:万元)

流动资产(期初 150,期末180 )流动负债(期初130,期末120 )

速动资产(期初125,期末120)负债总额(期初150,期末175)

资产总额(期初315,期末 375)

主营业务收入 1020

主营业务成本 750

净利润 40

要求:根据上述资料,计算下列指标,并作出简单评价。

1.流动比率 3﹒资产负债率 5﹒资产周转率

2.速动比率 4﹒净资产收益率

1.流动比率 =5.1120

180==流动负债流动资产 企业短期偿债能力较强,且流动资产存量适中,不会影响企业的获利能力。

2.速动比率 =1120

120==流动负债速冻资产 企业可以比较容易地以速动资产来清偿债务。

3﹒资产负债率=%57.46100375

175100%=%=资产总额负债总额?? 企业的自有资金充裕,资金实力较强,企业的应变能力较强。

4﹒净资产收益率 =%92.211002

/]175375150315[40100=??%)-)+(-(%=平均所有者权益净利润 企业投资带来的收益高。

(二)A 公司是制造企业,同时也是一般纳税人。下面是该公司6月份发生的经济业务,要求编制会计分录,其中“原材料”、“物资采购”、“生产成本”、“库存商品”、“应交税金”科目需写出其明细科目。

1.投资者投入专利技术一项,评估价值100000元。

借:无形资产 100000

贷:实收资本 100000

2.向B 公司购买材料一批,价款80000元,增值税额13600元,上述价税款尚未支付。材料到达后,已验收入库。

借:原材料 80000

应交税费—应交增值税(进项)13600

贷:应付账款 93600

3.向银行借款50000元,期限三个月,接到银行通知,该笔借款已划入本公司账户。

借:银行存款 50000

贷:短期借款 50000

4.销售甲产品一批,价款100000元,增值税额17000元,收到银行承兑汇票。

借:应收票据 117000

贷:主营业务收入 100000

应交税费—应交增值税(销项) 17000

5.职工张三出差预借差旅费2000元,以现金支付。

借:其他应收款 2000

贷:库存现金 2000

6.张三报销差旅费1800元,余款交回。

借:管理费用 1800

库存现金 200

贷:其他应收款 2000

7.以银行存款支付广告费6000元。

借:销售费用 6000

贷:银行存款 6000

8.销售乙产品一批,价款200000元,增值税34000元,收到款项存入银行。

借:银行存款 234000

贷:主营业务收入 200000

应交税费—应交增值税(销项)34000

9.销售多余材料,款项2000元存入银行,材料的成本为1200元(本题不考虑增值税)。

借:银行存款 2000

贷:其他业务收入 2000

借:其他业务成本 1200

贷:原材料 1200

10.以现金收到罚款收入500元。

借:库存现金 500

贷:营业外收入 500

11.本月耗用材料汇总如下:生产甲产品用22000元,生产乙产品用15000元,车间一般性消耗1000元,行政管理部门一般性消耗500元。

借:生产成本—甲产品 22000

—乙产品 15000

制造费用 1000

管理费用 500

贷:原材料 38500

12.本月工资分配情况如下:甲产品生产工人工资20000元,乙产品生产工人工资12000元,车间管理人员工资1000元。行政管理人员工资8000元。

借:生产成本—甲产品 20000

—乙产品 12000

制造费用 1000

管理费用 8000

贷:应付职工薪酬—工资 41000

13.按上述工资总额的14%计提本月应付职工福利费。

借:生产成本—甲产品 2800

—乙产品 1680

制造费用 140

管理费用 1120

贷:应付职工薪酬—福利费 5740

14.本月应计提固定资产折旧费20000元,其中,车间固定资产折旧15000元,行政管理部门固定资产折旧5000元。

借:制造费用 15000

管理费用 5000

贷:累计折旧 20000

15.摊销本月应负担的报刊杂志订阅费400元。

借:管理费用 400

贷:待摊费用 400

16.用现金支付违约金500元。

借:营业外支出 500

贷:库存现金 500

17.计提本月应负担的银行短期借款利息500元。

借:财务费用 500

贷:预提费用 500

18.结转上述甲产品销售成本70000元,乙产品销售成本130000元。

借:主营业务成本—甲产品 70000

—乙产品 130000

贷:库存商品 200000

19.本月销项税额51000元,进项税额13600元。按照应交增值税的7%计算应交城市维护建设税,按3%计算应交教育费附加。

应交增值税=销项税额-进项税额=51000-13600=37400

应交城建税=2618%737400=?

教育税金及附加=1122%337400=?

借:营业税金及附加 3740

贷:应交税费—应交城建税 2618

—应交教育税附加 1122

20.月末,将本月实现的主营业务收入、其他业务收入、营业外收入结转“本年利润”账户。

借:主营业务收入 300000

其他业务收入 2000

营业外收入 500

贷:本年利润 302500

21.月末,将本月发生的主营业务成本、主营业务税金及附加、其他业务支出、营业外支出、营业费用、管理费

用、财务费用、结转“本年利润”账户。

借:本年利润 227760

贷:主营业务成本 200000

营业税金及附加 3740

其他业务成本 1200

营业外支出 500

销售费用 16820

管理费用 5000

财务费用 500

22.假设利润总额等于应纳税所得额,所得税率33%,计算本月应交所得税。

应纳税所得额=302500-227760=74740

应交所得税=74740×33%=24664.2

借:所得税费用 24664.2

贷:应交税费—应交所得税 24664.2

基础会计学模拟题 3

一、 单选题

1、会计的基本职能是( B )A 、控制与监督 B 、反映与监督 C 、反映与核算 D 、反映与分析

2、会计的反映职能不具有( B )A 、连续性 B 、主观性 C 、系统性 D 、全面性

3、一个企业的资产总额与所有者权益总额( A )A 、有时相等 B 、必然相等 C 、不会相等 D 、只在期末时相等

4、经济业务只涉及资产时,会引起该要素中某些项目( C )A 、同增变化B 、同减变化 C 、有增有减 D 、不变动

5、对应收帐款提取坏帐准备金体现的是( D )A 、配比原则 B 、重要性原则 C 、相关性原则D 、谨慎性原则

6、企业会计期间是( A )A、人为划分的 B、自然形成的 C、营业年度 D、一个周转过程

7、会计帐户的开设依据是( C )A、会计对象 B、会计要素 C、会计科目 D、会计方法 8、企业的应付账款确实无法支付的,经批准后,应贷记( D )

A、资本公积 B、营业外支出 C、管理费用 D、营业外收入

二、多项选择题(以下各题有两个或两以上答案是正确的,多选、少选和错选均不得分。)

1、属于流动资产的有( AB )A、银行存款 B、库存材料 C、厂房 D、办公大楼

2、企业资产按流动性分为( ABCD )A、固定资产 B、流动资产 C、无形资产 D、长期待摊费用 3、下列属于保证信息质量要求的原则是( ABCD )

A、客观性原则 B、可比性原则 C、一贯性原则 D、及时性原则、

4、下列帐户中用贷方登记增加数的有( ABD )A、应付账款 B、累计折旧 C、预付帐款 D、资本公积 5、企业用应行存款偿还应付账款,引起会计要素变化,表现为( BC )

A、资产增加 B、资产减少 C、负债减少 D、收入减少

6、“主营业务税金及附加”帐户借方登记的内容有( BCD )A、增值税 B、消费税 C、营业税 D、城建税 7、下列帐户中月末没有余额的有( CD )A、应付福利费 B、生产成本 C、管理费用 D、财务费用 8、企业资本公积金主要来源( ABCD )A、接受投资 B、股本溢价 C、接受捐赠 D、税后利润提取

三、名词解释

复式记账就是对每笔经济业务,都以相等的金额在相互联系的两个或两个以上有关账户中进行登记的一种专门方法。

权责发生制,亦称应收应付制,是指企业以收入的权利和支出的义务是否归属于本期为标准来确认收入、费用的一种会计处理基础。

财产清查就是通过盘点实物,核对账目来查明各项财产物资和货币资金的实有数,并查明实有数与账存数是否相符的一种专门方法。

会计分录是指预先确定每笔经济业务所涉及的账户名称,以及记入账户的方向和金额的一种记录。

四、简答题

a) 简述原始凭证填制和审核的要求?

填制的要求:(1)记录真实(2)手续完备(3)内容齐全(4)书写规范(5)填制及时

审核的要求:(1)审核原始凭证所反映的经济业务是否合法、合规、合理

(2)审核原始凭证的填制是否符合规定的要求

b) 科目汇总表帐务处理程序的操作步骤?

根据原始凭证编制收付转凭证;根据收付凭证登记现金、银行存款日记帐;根据记账凭证登记明细帐;根据记账凭证编制科目汇总表;根据科目汇总表登记总分类帐;对账;编制报表。

五、业务题

(一)某企业2004年度有关资料如下:(单位:万元)

流动资产 (期初 150,期末180 ) 流动负债(期初130, 期末120 )

速动资产 (期初125,期末120) 负债总额(期初150, 期末175)

资产总额 (期初315,期末 375)

主营业务收入 1020

主营业务成本 750

净利润 40

要求:根据上述资料,计算下列指标,并作出简单评价。

1.流动比率 3﹒资产负债率 5﹒资产周转率

2.速动比率 4﹒净资产收益率

1.流动比率 =5.1120

180==流动负债流动资产 企业短期偿债能力较强,且流动资产存量适中,不会影响企业的获利能力。

2.速动比率 =1120

120==流动负债速冻资产 企业可以比较容易地以速动资产来清偿债务。

3﹒资产负债率=%57.46100375

175100%=%=资产总额负债总额?? 企业的自有资金充裕,资金实力较强,企业的应变能力较强。

4、资产周转率=1020 2.72375

==销售收入总资产 企业的资产周转率越高,资产投资产生的销售额越多,资产的使用和管理效率越高。

(二)A 公司是制造企业,同时也是一般纳税人。下面是该公司6月份发生的经济业务,要求编制会计分录,其中“原材料”、“物资采购”、“生产成本”、“库存商品”、“应交税金”科目需写出其明细科目。

1.投资者投入专利技术一项,评估价值100000元。

借:无形资产 100000

贷:实收资本 100000

2.向B 公司购买材料一批,价款80000元,增值税额13600元,上述价税款尚未支付。材料到达后,已验收入库。

借:原材料 80000

应交税费—应交增值税(进项)13600

贷:应付账款 93600

3.向银行借款50000元,期限三个月,接到银行通知,该笔借款已划入本公司账户。

借:银行存款 50000

贷:短期借款 50000

4.销售甲产品一批,价款100000元,增值税额17000元,收到银行承兑汇票。

借:应收票据 117000

贷:主营业务收入 100000

应交税费—应交增值税(销项)17000

5.职工张三出差预借差旅费2000元,以现金支付。

借:其他应收款 2000

贷:库存现金 2000

6.张三报销差旅费1800元,余款交回。

借:管理费用 1800

库存现金 200

贷:其他应收款 2000

7.以银行存款支付广告费6000元。

借:销售费用 6000

贷:银行存款 6000

8.销售乙产品一批,价款200000元,增值税34000元,收到款项存入银行。

借:银行存款 234000

贷:主营业务收入 200000

应交税费—应交增值税(销项)34000

9.销售多余材料,款项2000元存入银行,材料的成本为1200元(本题不考虑增值税)。

借:银行存款 2000

贷:其他业务收入 2000

借:其他业务成本 1200

贷:原材料 1200

10.以现金收到罚款收入500元。

借:库存现金 500

贷:营业外收入 500

11.本月耗用材料汇总如下:生产甲产品用22000元,生产乙产品用15000元,车间一般性消耗1000元,行政管理部门一般性消耗500元。

借:生产成本—甲产品 22000

—乙产品 15000

制造费用 1000

管理费用 500

贷:原材料 38500

12.本月工资分配情况如下:甲产品生产工人工资20000元,乙产品生产工人工资12000元,车间管理人员工资1000元。行政管理人员工资8000元。

借:生产成本—甲产品 20000

—乙产品 12000

制造费用 1000

管理费用 8000

贷:应付职工薪酬—工资 41000

13.按上述工资总额的14%计提本月应付职工福利费。

借:生产成本—甲产品 2800

—乙产品 1680

制造费用 140

管理费用 1120

贷:应付职工薪酬—福利费 5740

14.本月应计提固定资产折旧费20000元,其中,车间固定资产折旧15000元,行政管理部门固定资产折旧5000

元。

借:制造费用 15000

管理费用 5000

贷:累计折旧 20000

15.摊销本月应负担的报刊杂志订阅费400元。

借:管理费用 400

贷:待摊费用 400

16.用现金支付违约金500元。

借:营业外支出 500

贷:库存现金 500

17.计提本月应负担的银行短期借款利息500元。

借:财务费用 500

贷:预提费用 500

18.结转上述甲产品销售成本70000元,乙产品销售成本130000元。

借:主营业务成本—甲产品 70000

—乙产品 130000

贷:库存商品 200000

19.本月销项税额51000元,进项税额13600元。按照应交增值税的7%计算应交城市维护建设税,按3%计算应

交教育费附加。

应交增值税=销项税额-进项税额=51000-13600=37400

应交城建税=2618%737400=?

教育税金及附加=1122%337400=?

借:营业税金及附加 3740

贷:应交税费—应交城建税 2618

—应交教育税附加 1122

20.月末,将本月实现的主营业务收入、其他业务收入、营业外收入结转“本年利润”账户。

借:主营业务收入 300000

其他业务收入 2000

营业外收入 500

贷:本年利润 302500

21.月末,将本月发生的主营业务成本、主营业务税金及附加、其他业务支出、营业外支出、营业费用、管理费

用、财务费用、结转“本年利润”账户。

借:本年利润 227760

贷:主营业务成本 200000

营业税金及附加 3740

其他业务成本 1200

营业外支出 500

销售费用 16820

管理费用 5000

财务费用 500

22.假设利润总额等于应纳税所得额,所得税率33%,计算本月应交所得税。

应纳税所得额=302500-227760=74740

应交所得税=74740×33%=24664.2

借:所得税费用 24664.2

贷:应交税费—应交所得税 24664.2

药剂学模拟题2 一、名词解释 1.制剂防病治病用的药物在应用以前需要制成一定的形式,即剂型。某一药物按照一定的质量标准,制成某一剂型,所得的制品称为制剂。 2.增溶剂用表面活性剂增大药物在水中的溶解度并形成澄清溶液的过程称为增溶。用于增溶的表面活性剂称为增溶剂。 3.热原热原是微生物的代谢产物,是一种内毒素,它能引起一些动物与人的体温异常升高。是由磷脂、脂多糖、蛋白质组成的复合物。 4.栓剂置换价置换价是指药物的重量与同体积基质重量之比。 DV=W/(G-(M-W)) 二、写出下列物质在药剂学中的主要作用 1.卡波普表面活性剂 2.微粉硅胶片剂润滑剂 3.微晶纤维素片剂的填充剂 4.HPMC 缓控释制剂的骨架 三、填空题 1. 物理灭菌法包括—(干热灭菌法)、(湿热灭菌法)、(紫外线灭菌)、(过滤灭菌)、(其他物理灭菌法)。 2. 植物性药材的浸出过程一般包括(浸润)(溶解)(扩散)(置换)四个相互联系的阶段。 3. 防止药物氧化的常用措施有(煮沸除氧)(通入惰性气体)(加入抗氧剂)(加入金属离子螯合剂)。

4. 气雾剂 由耐压容器 阀门系统 抛射剂 药物和附加剂四部分组成。 四、简答题 1. 在药物制剂设计研究时,防止氧化可采取哪些措施? 答:防止药物氧化的常用措施有煮沸除氧、加抗氧剂、加金属离子螯合剂、通惰性气体、调节pH 、避光等。 2. 写出湿法制粒压片的工艺流程? 混合 润湿剂或粘合剂 答 药物、辅料粉碎过筛----物料--------------- 制粒 干燥 软材----湿颗粒----干颗粒----整粒----压片 3. 写出Stokes 定律公式,根据Stokes 定律分析,增加混悬液稳定性可采取哪些措施? 答 Stokes 定律 η ρρ9)(2212g r V -= 由Stokes 定律可看出,增加混悬剂稳定性的措施有:减少微粒粒径,增加介质粘度,调节介质密度以降低密度差。 五、计算题 1.计算下列处方是否等渗?应如何处理? 处方: 氯霉素 5.0g 硼砂 3.0 g 硼酸 15.0 g 蒸馏水加至 1000ml

小学期测试参考答案(题目次序可能不一致,请看清题目和答案) 一、单项选择题 1、学生在校期间各门专业基础课、专业课平均成绩()分以上(含),毕业生论文(毕业设计或综合考试)成绩优良,并通过学位英语考试者,可申请学士学位。B.70 2、考试时翻看抄袭书本、笔记、资料、小抄或他人试卷者;接收纸条互相传递者;以某方式示意或核对答案者;不按规定关闭手机、机等通讯工具或利用通讯工具传递信息者,给予()处分B、记过 3、在实时课堂上,利用系统进行辅导学习时,如果在老师讲解过程中有问题需要交流,便可选择()的方式B、使用页面右下角处的学习交流框 4、下列哪种情况不能授予学士学位()D、在校学习期间所有考试成绩未一次通过者,有补考课程 5、网上非实时辅导是网络学习的重要环节。学生在个人工作室,进入某一课程的学习界面后,即可实现与教师的非实时辅导答疑功能。下列有关非实时辅导答疑的说法错误的是:C、非实时辅导只是学习的辅助,可做可不做。 6、学生在个人工作室,进入某一课程的学习界面后,可以看到非实时辅导的各项功能,应至少()一次登录查看教师发布的辅导内容。A、每周 7、入学后国家统考科目是()A、大学英语和计算机应用基础 8、统考模拟练习系统的登录方式是什么?B、学号和教学平台登录密码(2010年5月份) 9、学位英语考试报名一般在()月份进行A、一月 10、考试时翻看抄袭书本、笔记、资料、小抄或他人试卷者;接收纸条互相传递者;以某方式示意或核对答案者;不按规定关闭手机、机等通讯工具或利用通讯工具传递信息者,给予()处分B、记过处分 11、期末考试开始30分钟后,学生停止进入考场(听力考试一旦开始,学生即停止进入考场),开考()分钟后,学生方可交卷离开考场。B、30 12、高起专、专升本各专业总学分不低于()学分B、80学分 13、学生必须修完教学计划规定的全部课程。但对确已学过并达到教学计划要求的部分课程,可申请免修免试。学生免修、免试课程不得超过教学计划规定课程的()。C、1/2 14、毕业论文(设计)的写作时间安排在第()学期初进行,毕业论文的总的写作时间为()。B、五4个月 15、2009年起,我校开展了网上有奖征文活动,有关有奖征文活动以下说法错误的是():

模拟题三 第一部分:交际用语 此部分共有5个未完成的对话,针对每个对话有4个选项,请从A、B、C、D四个选项中选出可以填入空白处的最佳选项,并用铅笔将答题卡上的相应字母涂黑。 1. –Hello! I want to make a person-to-person call to Toronto, Canada. The number is 932-0806. --___B_____. A. But I don’t know whom do you want to call. B. What’s the name of the party you’re calling? C. What’s the address of the person you’re calling? D. What’s the extension number you’re calling? 2. ---Have you ever been to the Temple of Heaven in Beijing? -- ___B__. A. No, but I have no time. B. No, but I’d like to. C. Yes. I was too busy then. D. Yes. I couldn’t do it right now. 3. –Is everyone always so helpful to you in your office? --- __D___. A. Yes. What can I do for you now? B. Yes, there is a hotel nearby. C. Yes. Can I help you? D. Yes. It’s a great place to work. 4. ---It’s a beautiful day today! How about a little trip out into the country? --- ___A______. A. That sounds great. What should I do for the preparation? B. I don’t know. I really haven’t thought about what we’d do. C. Well, would you like me to pack picnic or to buy something? D. It’s all right. Thank you. 5. –Excuse me. Could you show me the way to the nearest subway station? --- ___C____. A. Any time. It’s next to the post office. B. All right. Do you want me to go with you? C. No problem. With pleasure. D. Of course not. Go down this street and turn right. 第二部分:阅读理解 此部分共有2篇短文,每篇短文后有5个问题。请从每个问题后的A、B、C、D四个选项中,选出可以填入空白处的最佳选项,并用铅笔将答题卡上的相应字母涂黑。 Passage 1 The greatest recent social changes have been in the lives of women. During the twentieth century there has been a remarkable shortening of the proportion of a woman’s life spent in caring for children. A woman marrying at the end of the nineteenth century world probably have been in her middle twenties, and would be likely to have seven or eight children, of whom four or five lived till they were five years old. By the time the youngest was fifteen, the mother would have been in her early fifties and would expect to live a further twenty years, during which custom, opportunity and health made it unusual for her to get paid work. Today women marry younger and have fewer children. Usually a woman’s youngest child will be fifteen when she is forty-five and can be expected to live another thirty-five years and is likely to take paid work until retirement at sixty. Even while she has the care of children, her work is lightened by household appliances and convenience foods. The important change in women’s life-pattern has only recently begun to have its full effect on women’s economic p osition. Even a few years ago most girls left school at the first opportunity, and most of them took a full-time job.

网页设计与制作模拟题2 一、单项选择题 1.在配置连接一个SQL Server数据库的ODBC,下列说法中,(C)是不准确的。 A. 配置时,可以直接测试数据源 B. 配置时,必须指定数据库的主机地址 C. 配置时无须输入用户和密码 D. 对Web应用而言,应该建立System DSN 2.因特网上的域名服务称为( B )。 A. WINS B. DNS C. ARP D. TELNET 3.构成DHTML的各种技术中不包括( B )。 A. 客户机端脚本 B. 服务器端脚本 C. CSS D. DOM 4.HTML是一种页面( D )型的语言。 A. 程序设计 B. 执行 C. 编译 D. 描述 5.在HTML中定义一个表单应该使用以下标记( A ) A.