国民经济建设、生产、投资等关系的数学建模与

分析

【摘要】

对于国民经济建设、生产、投资等关系的数学建模问题,由于涉及较广,所以在本文中,我们特别针对GDP、CPI、M1等指标间存在的一元或者多元关系进行了讨论,得知各指标间都具有线性、非线性相关关系和一元线性、非线性回归关系。然后建立数学模型对这些关系统一进行分析。针对问题一,模型中首先通过借助matlab画出散点图观察各指标间相关关系,然后利用相关函数公式,借助Excel软件算出各个指标变量之间的相关系数和偏相关系数。对于问题二、三、四,我们在线性相关的基础上,先找出各指标变量的回归关系,然后建立一元线性或者非线性回归模型,分析其变量间存在的不确定关系,找出回归系数,确立曲线方程,再对某些指标进行预测评估。之后利用显著性检验方法来验证我们的结果。本文充分利用数理统计分析和回归分析等数学知识来对问题进行分析,然后借助matlab、Excel等软件模拟的方法对数据进行处理,其间也运用了最小二乘法来对变量参数进行估计,最后对模型的优缺点进行了评价并给出了改进的方案。关键词:相关系数回归分析 Excel最小二乘法 matlab数据拟合

1.问题重述

B题请查阅相关文献资料、各统计局网站、各网络数据库等资源,收集近年来的中国GDP、CPI、M0、M1、M2、进出口量、工业生产总值、农业生产总值、居民非商品支出、波罗的海散干货指数、黄金价格、大中城市房价、汇率、利率等指标数据。

请选取全部或部分指标进行如下数学建模与分析:

1、考虑指标间的相关关系,如简单相关、复相关、偏相关、典型相关关系等。

2、分析哪些是可作为解释变量,哪些可作为依赖变量,建立统计模型阐述影响这些依赖变量的因素,并对模型进行检验。

3、对其中某些指标如GDP、房价、黄金价格等进行预测建模和未来走势分析。

4、若将GDP、CPI、房价等多个指标作为因变量,请建立多因变量和多影响因素的模型,分析其影响的大小,并对未来进行预测分析。

5、讨论模型的优缺点,对模型的合理性作出科学评价。

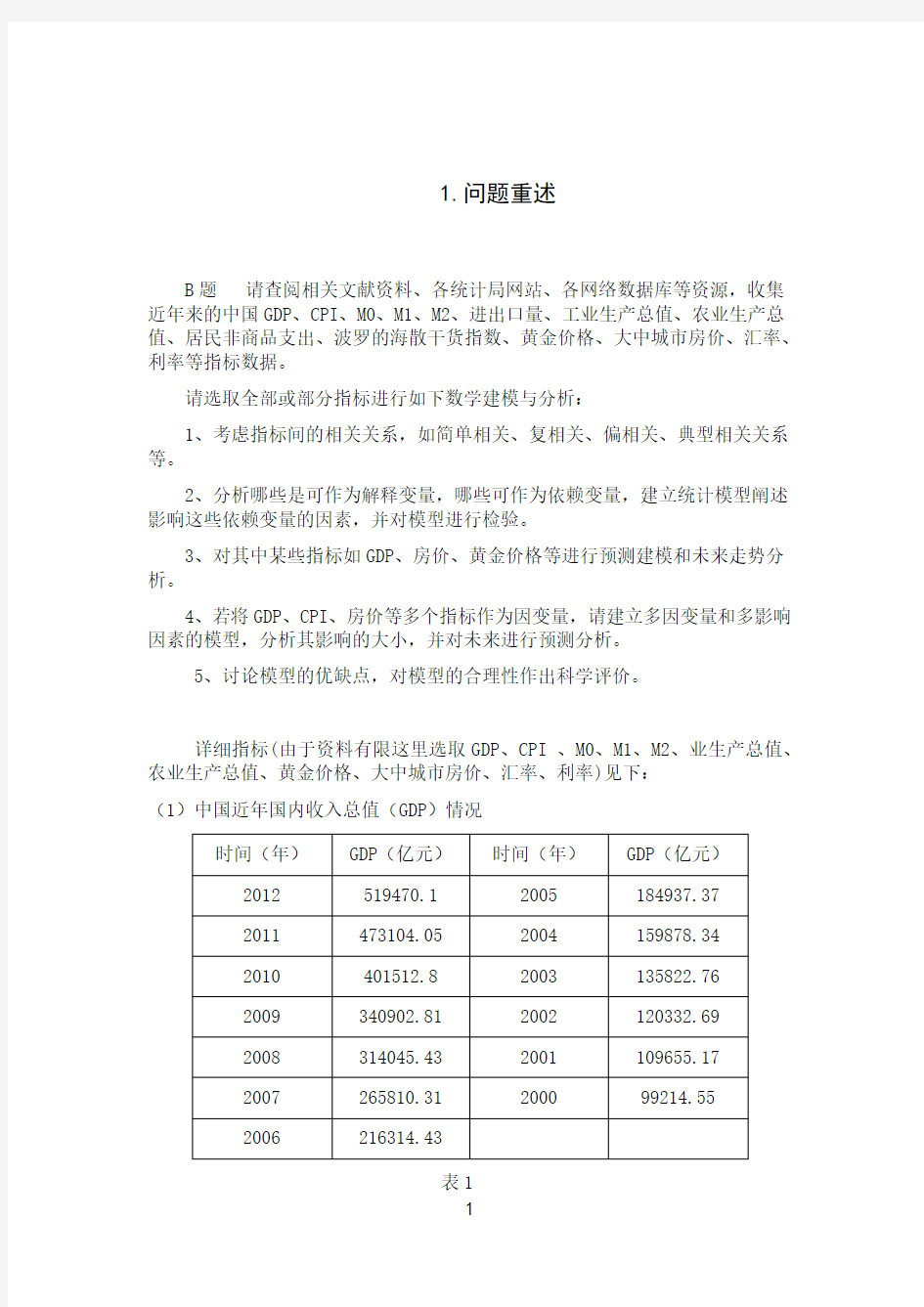

详细指标(由于资料有限这里选取GDP、CPI 、M0、M1、M2、业生产总值、农业生产总值、黄金价格、大中城市房价、汇率、利率)见下:

(1)中国近年国内收入总值(GDP)情况

表1

(2)中国近年消费物价指数(CPI)情况

表2

(3)中国近年M0、M1、M2情况

时间(年)M2 M1 M0 2012 974159.46 308672.99 54659.81

2011 851590.9 289847.7 50748.46

2010 725851.8 266621.5 44628.17

2009 606225.01 220001.51 38245.9

2008 475166.6 166217.13 34218.96

2007 403442.21 152560.08 30375.23

2006 345603.59 126035.13 27072.62

2005 298755.7 107278.8 24031.7

2004 254107 95969.7 21468.3

2003 221222.8 84118.57 19745.9

2002 185006.97 70881.79 17278.03

2001 158301.9 59871.59 15688.8

2000 134610.3 53147.2 14652.7

表3

(4)工业生产总值

时间(年) 2012 2011 2010 2009 2008 2007 2006

工业增值199670.66188470.15160722.23135239.95130260.24110534.8891310.94时间(年) 2005 2004 2003 2002 2001 2000

工业增值77230.7865210.0354945.5347431.3143580.6240033.59

表4

(5)农业生产总值

时间

2012 2011 2010 2009 2008 2007 2006 (年)

农业生

46940.46 41988.64 36941.11 30777.48 28044.15 24658.17 21522.28 产总值

时间

2005 2004 2003 2002 2001 2000

(年)

农业生

19613.37 18138.36 14870.11 14931.54 14462.79 13873.59

产总值

表5

(7)汇率

时间(年)人民币对美元汇

率(美元

=100)(元)

人民币对日元汇

率(日元

=100)(元)

人民币对港元汇

率(港元

=100)(元)

人民币对欧元汇

率(欧元

=100)(元)

2012 631.257.981.38810.67

2011 645.888.1182.97900.11

2010 676.957.7387.13897.25

2009 683.17.388.12952.7

2008 694.51 6.7489.191022.27

2007 760.4 6.4697.461041.75

2006 797.18 6.86102.621001.9

2005 819.177.45105.31019.53

2004 827.687.66106.231029.54

2003 827.77.15106.24936.13

表7

(8)利率

①存款利率

单位:年利率%

调整时间活期3个月半年一年二年三年五年2002年

2月21日

0.72 1.71 1.89 1.98 2.25 2.52 2.79

2004年

10月29日

0.72 1.71 2.07 2.25 2.70 3.24 3.60

2006年

8月19日

0.72 1.80 2.25 2.52 3.06 3.69 4.14

2007年

3月18日

0.72 1.98 2.43 2.79 3.33 3.96 4.41

2008年

10月9日

0.72 3.15 3.51 3.87 4.41 5.13 5.58

2008年

12月23日

0.36 1.71 1.98 2.25 2.79 3.33 3.60

2009年

12月23日

0.36 1.71 1.98 2.25 2.79 3.33 3.60

2010年

10月20日

0.36 1.91 2.20 2.50 3.25 3.85 4.20

2011年

7月7日

0.5 3.1 3.3 3.5 4.4 5.00 5.5

2012年

6月8日

0.4 2.85 3.05 3.25 4.1 4.65 5.1

表8.1中国商业存款利率

②贷款利率

调整时间六个月以内

(含六个月)

六个月至一年

(含一年)

一至三年

(含三年)

三至五年

(含五年)

五年以上

2002.02.21 5.04 5.31 5.49 5.58 5.76 2004.10.29 5.22 5.58 5.76 5.85 6.12 2006.04.28 5.40 5.85 6.03 6.12 6.39 2007.08.22 6.21 7.02 7.20 7.38 7.56 2007.12.21 6.57 7.47 7.56 7.74 7.83 2008.10.30 6.03 6.66 6.75 7.02 7.20 2008.12.23 4.86 5.31 5.40 5.76 5.94 2010.10.20 5.10 5.56 5.60 5.96 6.14 2011.04.06 5.85 6.31 6.40 6.65 6.80 2012.06.08 5.85 6.31 6.4 6.65 6.8

表8.2中国商业贷款利率

2.问题分析

本文主要研究国民经济建设、生产、投资等关系,在第一个问题上,由于涉及太多对象和数据,为了既简洁又准确的得到指标间的关系,我们选择探讨指标间的简单相关、复相关、偏相关、三种关系。首先,GDP是指国内生产总值,范围最广,所以我们会研究GDP与其他相关指标的简单相关关系和复相关关系。其次,M0、M1、M2之间关系比较明确,有M0=流通中现金,M1=M0加上单位在银行

的活期存款, M2=M1加上在银行的定期存款和城乡居民个人在银行的各项储蓄存款以及证券客户保证金,所以这里我们不再进一步研究他们三者之间的相关关系,最后,汇率和利率这两者之间,在一般情况下,前者波动会引起后者波动,同样后者变化也会引起前者变化,关系具有特殊性,为了更好的反应它们之间的关系,我们会具体研究它们之间的偏相关关系。针对第二个问题,我们决定用回归分析来解决,因为回归分析能够很详细的处理变量和变量间的关系,它是通过对总体变量中的样本数据,去寻找隐藏在数据背后的关系,并且能够很好的检验结果的准确性。对于第三个问题,由于影响GDP的因素太多,根本无法精确的计算预测,具有灰色性,因此采用指数增长模型去发掘其内在规律。对于房价,黄金价格,可以采用时间序列分析和线性分析对其预测。第四个问题,由于有多个因变量,因此可以用回归模型中的多元回归分析模型来解决。最后再讨论各个模型的优缺点,并且作出评价

3.模型假设

[1] 假设在研究GDP增长模型时一切外界因素保持稳定,GDP保持正常增长;

[2] 假设在研究房价时外界因素保持和往时一样,不会出现太大波动;

[3] 假设在研究黄金价格时外界因素保持和往时一样,不会出现太大波动;

[4] 假设在研究汇率和利率的偏相关关系贷款或者存款利率不会出现太大波动;

4.符号说明

Y 2000-2012年的GDP值

X1 2000-2012年的CPI值

X20 2000-2012年的M0值

X21 2000-2012年的M1值

X22 2000-2012年的M2值

X3 2000-2012年的工业生产总值

X4 2000-2012年的农业生产总值

ρXiY Y和Xi之间的相关系数

ρXiYj Xi和Xj之间的相关系数

R Y,XiXj Y同Xi,Xj之间的多元相关系数

X5 2002-2012年的汇率值

X61 2002-2012年的存款利率值

X62 2002-2012年的贷款利率值

R X5,X61 汇率率和存款利率之间的偏相关系数

R X5,X62 汇率率和贷款利率之间的偏相关系数

β0 ^ β1^ 最小二乘法估计

y^ 回归方程因变量

t t分布系数

5.模型的建立和求解

5.1变量的一元和多元相关关系

5.1.1指标间的简单相关关系问题

GDP是指国内生产总值,范围最广,所以我们会研究GDP与其他相关指标的简单相关关系和复相关关系。

首先研究两个变量的简单相关关系,通过表1,2,3,4,5有

GDP值,Y=[99214.55 109655.17 120332.69 135822.76 159878.34 184937.37 216314.43 265810.31 314045.43 340902.81 401512.8 473104.05

519470.1]

CPI值,X1=[434 437 433.5 438.7 455.8 464 471 493.6 522.7 519 536.1 565 579.7]

M0 值,X20=[14652.7 15688.8 17278.03 19745.9 21468.3 24031.7 27072.62 30375.23 34218.96 38245.97 44628.17 50748.46 54659.81]

M1 值,X21=[53147.2 59871.59 70881.79 84118.57 95969.7 107278.8 126035.13 152560.08 166217.13 220001.51 266621.5 289847.7 308672.99]

M2 值,X22=[134610.3 158301.9 185006.97 221222.8 254107 298755.7 345603.59 403442.21 475166.6 606225.01 725851.8 851590.9 974159.46]

工业生产总值,X3=[40033.59 43580.62 47431.31 54945.53 65210.03 77230.78 91310.94 110534.88 130260.24 135239.95 160722.23 188470.15

199670.66]

农业生产总值,X4=[13873.59 14462.79 14931.54 14870.11 18138.36 19613.37 21522.28 24658.17 28044.15 30777.48 36941.11 41988.64 46940.46]

(1)结合以上数据,通过matlab和Excel软件,画出Y与X1、X20、X21、X22、X3、X4之间的散点图,

见下:

容易看出, GDP值,

即Y与各个变量,

CPI,M0,M1,M2,工业生产

总值,农业生产总值

之间分布的散点图

基本在一条直线附

近,且都是递增线

性关系,由此说明它

们之间呈现线性正

相关。

图5.1.1.1

(2)紧接着,我们把

X1(CPI)作为因变量,讨

论它与X20,X21,X22,X3,X4

之间的相关关系,我们

同样画出它们的散点

图。见左图:

同样,我们可以看出,

CPI值,即X1与其他各个指标

的散点图也在一条直线的附近,

同样为递增关系,所以它们呈

现出简单正相关的线性关系。

图5.1.1.2

(3)把X3(工业生产总值)作为因变量,讨论它与其他各个指标的关系,其散点图分布情况如下:

很明显,工业生产总

值和其他各个变量之

间还是呈线性正相关。

图5.1.1.3

(4)把X4(农业生产总值)作为因变量,讨论它与其他变量间的关系,如下图:

图5.1.1.4

从图上可以看出,农业生产总值

也和其它变量呈线性正相关的线性

关系。

总结:任一指标作为因变量均与其

他指标间存在确定的正相关线性关系

另外,我们又通过相关函数法确定相关系数来验证我们的结果, 利用Excel 软件进行计算。

根据公式:

Y

X Yi Xi COV Y Yi X Xi Y Yi X Xi XiY σσ)

,()()()

)((2

2=

-?---=

∑

∑∑ρ

分别得出X 与Y1 Y20 Y21 Y22 Y3 Y4,Y1与Y1 Y20 Y21 Y22 Y3 Y4,Y3与Y1 Y20

Y21 Y22 Y4,Y4与Y1 Y20 Y21 Y22 Y3之间的相关系数:

ρX1Y=0.99497888 ρX20Y=0.998634944 ρX21Y=0.99257012 ρX22Y=0.994882097 ρX3Y=0.99851256 ρX4Y=0.99669855

ρX1X20=0.98986322 ρX1X21=0.979541845 ρX1X22=0.982017739 ρX1X3=0.996154187 ρX1X4=0.988543303

ρX3X1=0.996154187 ρX3X20=0.997059395 ρX3X21=0.989683941 ρX3X22=0.988933883 ρX3X4=0.991972805

ρX4X1=0.988543303 ρX4X20=0.995761593 ρX4X21=0.991480786 ρX4X22=0.997437609 ρX4X3=0.991972805

从以上数据可以看出,所有的相关系数都在[-1.1]范围内,并且全都大于0,所以全为正相关,和从散点图得出的结果一致。因此,得出结论:各指标间都存在简单的相关关系。

5.1.2指标间的多元相关关系问题

前面我们讨论了指标间的简单相关,但是也有更深层的关系,所以我们再通过多元相关分析来研究其复相关关系,这里我们以GDP 为因变量Y ,因为指标间两两相关系数都很接近1,所以我们只需要讨论三者间的相关程度,根据公式:

2

22,12X iX j

X jY

X iY X iX j X jY X iY X iX j Y R ρρρρρρ-??-+=

利用Excel 计算得到结果: R Y,X1X20=0.99247248 R Y,X1X21=0.99012124 R Y,X1X22=0.99321613 R Y,X1X3=0.991023135 R Y,X1X4=0.994217212

R Y,X20X21=0.98323164 R Y,X20X22=0.98237174 R Y,X20X3=0.990212414 R Y,X20X24=0.99303011 R Y,X21X22=0.981263124

R Y,X21X3=0.986632522

R Y,X21X4=0.990012342

R Y,X3X4=0.991251518

根据上述数据,可以看出,Y 与任意者之间都存在复相关关系。

5.1.3汇率与利率的偏相关关系

由于汇率和利率关系比较特殊,在一般情况下,前者波动会引起后者波动,同样后者变化也会引起前者变化,利率又分为贷款利率和存款利率,在分析其关系时,我们往往可以假定贷款利率或者存款利率不变,利用偏相关关系来分析它们三者间的关系。

首先利用相关关系系数公式求出两两间的相关系数,再通过公式,计算利率同贷款利率和存款利率之间的关系,公式如下:

)

1)(1(2

625261562

6162561561,5X X X X X X X X X X X X R ρρρρρ--??=

)

1)(1(2625261562

6162562562,5X X X X X X X X X X X X R ρρρρρ--??=

由于不同存款或贷款时间利率不同,所以可以分开讨论,则有(这里汇率我

们选择人民币对美元汇率):

六个月内:

ρX5X61= 0.317815205 ρX5X62= 0.004064457 ρX61X62= 0.701454504

61,5X X R = 0.3504

62,5X X R = 0.0013

一年到三年:

ρX5X61= 0.483247849 ρX5X62= -0.065690983 ρX61X62= 0.621612296

61,5X X R = 0.6867

62,5X X R = -0.0326

三年到五年:

ρX5X61= 0.472674788 ρX5X62= 0.056919793 ρX61X62= 0.68100492

61,5X X R = 0.5606

62,5X X R = 0.0235

五年以上:

ρX5X61= 0.446554699 ρX5X62= 0.028795921 ρX61X62= 0.661914597

61,5X X R = 0.5344

62,5X X R = 0.0122

通过以上数据,如果单从相关系数来看,显然汇率和存款利率间的相关系数远远大于汇率和贷款利率间的相关系数。再由偏相关系数可以看出,汇率和存款利率间的偏相关系数远远大于汇率和贷款利率间的偏相关系数,由此,我们可以判定,汇率和存款利率间的密切程度更深。

5.2回归模型

5.2.1回归分析处理变量关系

本节主要讨论变量的非确定性关系,找出解释变量,依赖变量,并且分析影响这些依赖变量的因素,即分析解释变量和依赖变量的关系。简单的说,就是要找到预报与响应变量的关系。

通过图5.1.1,5.1.2,5.1.3,5.1.4,可以知道各个指标间都存在简单的线性相关关系,因此我们直接利用回归模型的线性回归来解决问题。 设回归方程

ε

ββ++=x y 10 (5.2.1)

其中ε为随机误差,这里我们假定E (ε)=0,Var (ε)=σ^2,在对未知参数做区间估计或假设检验时,还需要假定误差服从正态分布,即

),(~2

10σββx N y +

(5.2.2)

根据线性分析的结果建立常用的一元回归的统计模型:

{),0(;

,....,2,1,2

10σ

εεββN n i x y i

i i i 独立分布,其分布为各=++=

(5.2.3)

通过数据(Xi ,Yi ),可以获得β0,β1的估计β0^,β1^,然后得到:

x

y ^

10

^

^ββ

+=

(5.2.4)

采用最小二乘方法估计模型(5.2.3)中的β0^,β1^。

∑∑==

i i Y n

y X n

x 1

1

∑∑∑∑-=--=i

i i i i i xy Y X n

Y X y Y x X l 1

))((

22

2

)(1

)(∑∑-=-=i i i xx X n X x X l

222

)(1)(∑∑-=-=i i i yy Y n

Y x Y l

可得:

xx xy l l /^

1

=β

x

y ^

1^

0ββ-= (5.2.5)

由于变量较多,所以我们选取部分来讨论。

1.把GDP 值作为依赖变量,依次把CPI ,M0,M1,M2,工业生产总值,农业生产总值作为解释变量,则可得出6个回归方程,分别为:

x

y x y x y x y x y x y 776.61632.1426e07 619.2116 1.8743e06 50.6632 3.2976e04 4 2.10537.2686e04 37.66652.7456e04 2621.5247 5.0479e04 1^^^^^^

-=+-=+-=+-=+=+=

(5.2.6)

2.把工业生产总值作为依赖变量,依次把CPI,M0,M1,M2,农业生产总值作为解释

变量,则可得到5个回归方程,分别为:

x

y x y x y x

y x y 119.44353.3645e06 50.2580 9.0652e03 40.8142 2.3723e04 3 2.96981.4839e04 2242.3536 1.6194e041^^

^

^

^

-=+-=+-=+=+-= (5.2.7)

从5.2.6可以看出,GDP 作为依赖变量时,若依次把CPI 、M0、M1、M2、工业生产总值、农业生产总值作为解释变量,产生了不同的线性关系,方程y6同其他的反差比较大,是随着x 值增加y 逐渐递减,其他的方程都是递增状况。

从5.2.7可以看出,把工业生产总值作为依赖变量时,若依次把CPI 、M0、M1、M2、农业生产总值作为解释变量,只有农业生产总值为自变量才出现递减的情况。

5.2.2回归方程的显著性检验

本节主要对我们在上一节所求得的方程进行检验。对求出的回归方程E(y)=β0+β1x ,如果β1=0,那么不管x 如何变化,E (y )不随x 的变化作线性变化,那么这时所求得的方程就没有意义。如果β1≠0,那么当x 变化时,E (y )随x 的变化作线性变化,那么此时的回归方程就有意义,下面我们采用t 检验来对方程进行显著性的分析。

拒绝H0表示回归方程是显著的。

0:10=βH VS 0:11≠βH

数据总的波动用总偏差平方和用

yy i T l y y S =-=∑2

)(

(5.2.8)

表示。引起各Yi 不同的原因只要有两个因素:其一是H0可能不真,E (y )随x 的变化而变化,从而在每一个x 的观测值处的回归值不同,其波动用回归平方和用

2^

)

(∑-=y y S i R

(5.2.9)

表示;其二是其它因素,包括随机误差、x 对E (y )的非线性影响等,这样在得到回归值以后,y 的观测值与回归值之间还有差距,这可用残差平方和

2

^)

(∑-=y y S i e

(5.2.10)

5

根据t 检验的方法,0:10=βH 基于t 分布进行,有),

(~2

1^1

xx

l N σββ

,

)2(~22

-n S e

χσ,且与β1^相互独立,因此在H0为真时,有

)2(~/

^

^

1-=

n t l t xx

σβ

(5.2.11)

其中)2/(^

-=

n S e σ,由于xx l /1

^σσβ

=,因此称xx l /^

1

^σσβ=为β1^

的标准误,即β1^的标准差的估计。(5.2.11)表示的t 统计量可用来检验假设

的H0,对给定的显著性水平α,拒绝域为

{})2(2/1->=-n t t W α

取显著水平为α=0.01,这里的残差自由度为10,查表得7638.2)10(99.0=t ,若以GDP 和CPI 两组变量为例,解得t=1420.1276>2.7638,所以在显著水平0.01下,发回归方程显著。

同理求得GDP 与M0,M1,M2,工业生产总值,农业生产总值的t 值依次为:214.5920,324.2511,459.2093,102.4654,82.3935。CPI 与M0,M1,M2,农业生产总值,工业生产总值的t 值依次为:985.5159,821.5217,761.2161,526.1563,456.1564。 数据显示,所有的回归方程都是显著的,因此可以说我们的假设是合理的。

5.3 GDP ,房价的预测模型

5.3.1 GDP 回归增长模型

图 上 可 以 看 出 GDP 的 增长 状 况 类 似一 元 多 次 次 函 数 增 长 关 系,属 于 非 线性 关 系,所 以 我 们 采 用 非线 性 回 归 模 型 来 对 房 价 进 行 预 测。

图5.3.1.1

由GDP 增长率公式:

得出GDP 增长率表:

利用matlab 画出做出曲线图:

可见GDP 增长率虽然上下起伏,但都为正值,所以GDP 一直保持增长的状态。

图5.3.1.2

令x i 表示第i 年(i=1,2,···),用y i 表示第i 年的实际GDP 总额(亿元), 将y i 看成x i 的函数,则GDP 的变化即是y i 随自变量x i 的变化。 设y = f(x),则x 和y 的关系为:

(5.3.1.1)

设a ,b ,c ,d 为常数。

一般采用最小二乘法估计模型(公式几)中的a, b, c, d.令

∑=+++-=13

1

23

2

)]([),,,(i i i i i dx cx bx a y d c b a Q

a ,

b ,

c ,

d 应该满足

32)(f dx

cx bx a x +++=

这组方程组称为正规方程组,即:

?????????????=+++-=+++-=+++-=+++-∑∑∑∑====.0)]([,

0)]([0)]([,0)]([313

1

322131321313

21313

2i i i i i i i

i i i i i i i i i i i i i i i i x dx cx bx a y x dx cx bx a y x dx cx bx a y dx cx bx a y (5.3.1.3) 将括号内各项整理合并,得:

???????????

??+++=+++=+++=+++=∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑===================.,

,,1313

1

13

1613151314131331311315131413131312213113

14

13131312131131

13

1

3

1312131i i i i i i i i i i i i i i

i i i i i i i i i i i i i i i i i i i i i i i i i i i x d x c x b x a y x x d x c x b x a y x x d x c x b x a y x x d x c x b a y (5.3.1.4)

由表1数据,根据公式5.3.1.4,得出的结果如下表:

由该表可以列得方程:

??????

?+++=+++=+++=+++=.14566059d 1002001c 89271b 8281.183346195161

,1002001d 89271c 828181906306088404.

89271d,8281c 819b 94860454948.08281d,819c b 9413a 3341000.81

a b a a (5.3.1.2)

由上述正规方程组解出:

??????

?====05+1.0186e

03+-3.6292e 3.1828e0331.3436- d c b a

代入(5.3.1.1)得到:

3

2 1.0186e053.6292e0

3 3.1828e03 31.3436- )(x x x x f +-+=将拟合得到的函数值与本来的y 相比较有下图:

从图上我们可以清晰的

看出我们拟合的函数线和原

函数值基本在一条曲线上,因

此下面我们再对其进行预测。

图5.3.1.3

结果如下:

GDP单位:×10e06亿元

时间2013 2014 2015 2016 2017

GDP值 0.5237 0.5889 0.6578 0.7302 0.8060 时间2018 2019 2020 2021 2022

GDP值 0.8849 0.9669 1.0516 1.1390 1.2287

预计10年后,即2022年,我国的GDP将达到1.2287×10e06亿元。

5.3.2 房价的回归分析模型

引起房屋价格波动的因素有很多,居民收入、供求比例、建设成本、国家政策等等,我们忽略这些次要因素,对房屋价格进行简单的预测(这里我们以北京的房

价为例)。

由表7,将这些点由折线连接,得到下图:

从图上我们可以看出,

北京市的房屋价格从2008

年的11605元/平方,到

2014年5月就涨到了

47028元/平方,虽然有时

候会有所下降,但总体上

呈逐渐增长的趋势。

图上可以看出房价的

增长不是线性关系,所以

我们采用一元非线性回

归模型来对房价进行

预测。根据图5.3.2.1,我

们选择以下3个曲线函数,

分别如下:

图5.3.2.1

b

ax y =

(5.3.2.1)

x b a y ln +=

(5.3.2.2) x

be a y -+=

1

(5.3.2.3)

以(5.3.2.1)式为例,进行如下变换:

)

lo g()lo g(x u y v ==

则(5.3.2.1)可以化为

bu a v +=ln

根据公式5.2.5,求得

0.4021

5.7842e03 x

y =

(5.3.2.2)

同理可求得其它两个曲线回归方程:

x y 03+9.1267e -6.1731e03+= (5.3.2.3)

x

e -+=

04-1.2937e 05-4.7562e 1y

(5.3.2.4)

在得到这三个曲线回归方程,但是哪一个更好呢?我们采用剩余标准差s 来对方程的准确性进行分析。

由剩余标准差公式:

2

-)(y

s 2

^

n y i i

∑-=

(5.3.2.5)

S 为诸观测点Yi 与曲线给出的拟合值Yi^间的平均偏离程度的度量,s 越小方程越好。

根据公式 5.3.2.5分别计算三个曲线下的s 值,得:

S1=0.2414 < S2=0.5247 < S3=0.8631

所以我们选择第一个曲线方程,利用matlab

画出其拟合曲线

开放式基金的投资问题 数学建模论文 Last revised by LE LE in 2021

2012高教社杯全国大学生数学建模竞赛 承诺书 我们仔细阅读了中国大学生数学建模竞赛的竞赛规则. 我们完全明白,在竞赛开始后参赛队员不能以任何方式(包括电话、电子邮件、网 上咨询等)与队外的任何人(包括指导教师)研究、讨论与赛题有关的问题。 我们知道,抄袭别人的成果是违反竞赛规则的, 如果引用别人的成果或其他公开的 资料(包括网上查到的资料),必须按照规定的参考文献的表述方式在正文引用处和参考文献中明确列出。 我们郑重承诺,严格遵守竞赛规则,以保证竞赛的公正、公平性。如有违反竞赛规 则的行为,我们将受到严肃处理。 我们参赛选择的题号是(从A/B/C/D中选择一项填写): C 我们的参赛报名号为(如果赛区设置报名号的话): 所属学校(请填写完整的全名):广西教院 参赛队员 (打印并签名) :1. 李开玲 2. 黄敏英 3. 米检辉 指导教师或指导教师组负责人 (打印并签名): 日期: 2012 年 9 月 2 日 赛区评阅编号(由赛区组委会评阅前进行编号):

2012高教社杯全国大学生数学建模竞赛 编号专用页 赛区评阅编号(由赛区组委会评阅前进行编号): 全国评阅编号(由全国组委会评阅前进行编号):

开放式基金的投资问题 摘要 随着社会经济的发展,项目投资是商业的热点话题。本题要我们给出最佳投资方案,总资金18亿,对八个项目进行投资,,通过运用lingo 、matlab 软件得出结果,求得最大的利润和相应投资方案。 问题一:我们建立了线性规划模型Max=i i i x a ∑=8 1(a i 表示i 个项目的年利润 x i 表示对项目投资的次数),应用lingo 软件得如下方案及获得的总利润: 资总额都有上限,会出现项目之间的相互利润影响。在问题一的基础上,建立 划模型,max L ,Min i i i x b q W min =,为简化问题,固定投资风险,求总利润,把双目标转化为单目标: max L=p1x1+p2x2+p3x3+p4x4+p5x5+p6x6+p7x7+p8x8。引入风险度,运用matlab 软 一、问题重述 某开放式基金现有总额为18 亿元的资金可用于对8个项目进行选择性的投资。每个项目可以重复投资(即同时投资几份),据专家经验,对每个项目投资总额不能太高(有上限)。这些项目的投资额以及专家对投资一年后各项目所得 的利润估算,见表(一)如下所示。

电力生产问题 为满足每日电力需求(单位为兆瓦(MW)),可以选用四种不同类型的发电机。每日电力需求如下表1。 所有发电机都存在一个启动成本,以及工作于最小功率状态时的固定的每小时成本,并且如果功率高于最小功率,则超出部分的功率每兆瓦每小时还存在一个成本,即边际成本。这些数据均列于表2中。 ( 只有在每个时段开始时才允许启动或关闭发电机。与启动发电机不同,关闭发电机不需要付出任何代价。 问题(1)在每个时段应分别使用哪些发电机才能使每天的总成本最小,最小总成本为多少? 问题(2)如果在任何时刻,正在工作的发电机组必须留出20%的发电能力余量,以防用电量突然上升。那么每个时段又应分别使用哪些发电机才能使每天的总成本最小,此时最小总成本又为多少? 电力生产问题的数学模型 摘要 本文解决的是电力生产问题,在发电机的发电量能满足每日的电力需求的条件下,为了使每日的总成本达到最低,我们建立了一个最优化模型。 对于问题一:由已知条件可知有固定成本、边际成本、启用成本,据此,我们确定了三个指标:即固定总成本、边际总成本、启动总成本。总成本即为这三项总成本之和。每天分为七个时段,发电机共有四种型号,方案结果应该包括每个时段每种型号平均功率及该时段该型号发电机的数量,一共有56个未知数,为减少未知数,并将非线性约束条件转化为线性约束条件,将整数规划转化为非整数规划,我们以每个时段每种型号的几个发电机发出的总功率为变量,并列出相应的约束条件,然后通过LINGO求出个时段各种型号发电机的总功率,再采用分支定界法求出最小总成本为

146.9210万元。再根据总功率利用Matlab软件计算出总功率所对应的该型号发电机的数量(见表一)。 对于问题二:题目要求在任何时刻,正在工作的发电机组必须留出20%的发电能力余量,以防用电量突然上升。其他条件与问题一相同,因此,只需增加一个约束条件,即发电机机组所能发出的最大总功率乘以80%后大于用电需求。为锻炼编程技术,故在第二问改用Matlab软件编程来求解,将所要求的7个时段4种型号的发电机的平均功率一共28个未知数用X1,X2,,,,X28表示,将其对应的发电机数量用X29,X30,,,X56表示,并利用矩阵列出约束条件和目标函数,然后编程并运行求解,得到的发电机数量有的不为整数,然后采用分支定界法,得到调整后的结果,最小总成本为157.5426万元。 ! 关键词:线性规划、总功率、使用数量、总成本 1.问题重述 1.1问题背景 为满足每日电力需求(单位为兆瓦(MW)),可以选用四种不同类型的发电机。每日电力需求如下表1。 所有发电机都存在一个启动成本,以及工作于最小功率状态时的固定的每小时成本,并且如果功率高于最小功率,则超出部分的功率每兆瓦每小时还存在一个成本,即边际成本。这些数据均列于表2中。 任何代价。 1.2需要解决的问题 问题(1)在每个时段应分别使用哪些发电机才能使每天的总成本最小,最小总成本为多少? 问题(2)如果在任何时刻,正在工作的发电机组必须留出20%的发电能力余量,以防用电量突然上升。那么每个时段又应分别使用哪些发电机才能使每天的总成本最小,此时最小总成本又为多少? 2.模型假设 假设1:调整发电机功率没有成本 :

野兔生长问题 摘要 根据题目,野兔生长属自然范畴,若在生存条件良好,且无外力干扰的情况下,其种群数量是呈对数型增长的,从著名的斐波纳契数列解决兔子生长问题也可以看出,兔子的生长,呈递增的状态。可由题目条件可知,野兔生长并不是处于理想的情况下的,中间有递减的情况,考虑到自然的各种原因,诸如,天敌的捕杀,自然灾害,疾病,生存地的减少等。 对于这种种群生态学问题,我们可以用Logistic(逻辑斯蒂方程)模型拟和多项式拟合来模。Logistic模型是种群生态学的核心理论之一。它可以用来描述种群生长规律,利用它可以表征种群的数量动态。用多项式拟合可以大致模拟预测未来的兔子数量。 之所以选择该模型来研究野兔生长问题,是因为,该模型考虑并概括了,种群发展所遇到的各种外界条件,也就是说,它模拟了真实情况。通过建立Logistic模型,我们小组得出T=10时,野兔数量为9.84194(十万)只。该结果比较符合客观规律。 利用Logistic模型可以表征种群的数量动态;如鱼类种群的增长,收获与时间关系的确定。描述某一研究对象的增长过程如生态旅游区环境容量的确定,森林资源的管理以及耐用消费品社会拥有量的预测、国民生产总值的预测等;也可作为其它复杂模型的理论基础如Lotka-Volterra两种群竞争模型;以上的大多数的工作都是拿逻辑斯蒂模型来用,但也由此可看出逻辑斯蒂方程不管在自然科学领域还是在社会科学中都具有非常广泛的用途。 关键字:Logistic模型生态学 MATLAB程序 问题重述 野兔生长问题。首先,野兔是生长在自然环境中的。自然很复杂,存在着许多影响种群发展的因素。我们知道,假如给野兔一个理想的环境,野兔数量是呈J型增长的。现实情况中,种群一般是呈S型增长的,从题中表格看出,野兔的数量并不是单一地增长,T=3,6.90568;T=4,6.00512;T=5,5.56495;T=6,5.32807。第四年到第七年,这三年野兔的数量不增反降,说明其间有影响野兔生长的因素存在。我们探讨了其中的因素: (1),兔子内部因素,竞争,雄雌比利失去平衡,老化严重等。 (1),自然灾害,比如说草原火灾,使野兔生长环境遭到破坏;再如气候反常,使野兔的产卵,交配受影响。 (2),天敌的捕食,狼,狐狸等天敌大量地捕食使野兔生存受到威胁。 (3),疾病的侵扰,野兔种群中,蔓延并流行疾病,必然使野兔存活率下降。。(4),人类的影响,城市扩建,使其栖息地面积减少;捕杀。

数学建模简单的投资问题 建模论文—— 2011114114 覃婧 资金投资问题 摘要: 投资公司对现有资金进行投资,采取在无风险情况下,周期投资规律以及周期回收的资金的情况下,求取在一定时期内所掌握的的最大资金,建立相关线性规划公式,运用matlab或者lingo软件进行相关求解,得出最好的投资方式以盈利最大。此类问题适用于金融投资、证券投资等相关行业。关键词: matlab 目标函数设计变量目标变量新投资最大值 正文 一、问题重述: 某投资公司有资金200万元,现想投资一个项目,每年的投资方案如下“假设第一年投入一笔资金,第二年又继续投入此资金的50%,那么第三年就可回收第一年投入资金的一倍的金额。”请给该公司决定最优的投资策略使第六年所掌握的资金最多。 二、问题分析: 该问题作为线性规划问题,题目中给定的投资方案可以理解为每年投资金额,两年作为一个投资周期,三年作为一个资金回收周期,即第三年回收资金,每一个投资周期中偶数年的投资额与前一年是有关的,而且从第三年开始,每一年的回收金额是前两年投资金额的两倍,故以此类推,我们可以得到每年所掌握的资金,以求得第n年所掌握的最大金额。 所以该模型的目标变量为每年所掌握的资金,而设计变量为每年所进行的新投资。 设表示第i年所进行新投资的的资金,表示第i年所掌握的资金,xyii

(i=1,2,3,...n)则有: y,200,x第一年 11 3xx11200200y,,x,,x,,,x第二年: 212222 xx312y,200,,x,,x,2x第三年: 323122 xx3112y,200,,,x,x,x,2x第四年: 43342222 xx3112y,200,,,x,x,x,2x,x 第五年: 5344352222 13xxx1252002y,,,,x,x,x,,x 第六年: 6344622222 以此类推: xxx3n12,4y,200,,,...,,x,2x第n-1年: n,1n,3n,32222 xxx3n12,3y,200,,,...,,x,2x第n年: nn,2n,22222三、模型假设: 1(该投资模型实在稳定的经济条件下进行,没有任何风险; 2(每年的投资项目固定不变,不会有资金的额外转移; 3(每年所回收的资金都是依据题目条件固定的纯收益; 4. 每年的资金投资是连续的,是可以进行零投资的; 5. 新的投资不影响旧的投资。 四、符号定义与说明: 1. 表示第i年所进行新投资的的资金, xi 2.表示第i年所掌握的资金,(i=1,2,3,...n); yi 3. 表示最初手头上的资金。 y0 五、模型求解: 根据线性模型中目标变量与设计变量的线性关系我们可以得出该模型的线性公式为: xxx3n12,3max(200,,,...,,x,2x) n,2n,22222 x,200 1 x1,x,200,x 212

201数学建模生产计划 摘要 本文主要研究足球生产计划的规划问题。 对于问题一足球总成本包括生产成本与储存成本,又由于足球各月的生产成本、储存成本率及需求量已知,故各月足球的生产量对总成本起决定因素。在此建立总成本与足球生产量之间的关系,运用Matlab求出了总成本的最优解。 对于问题二储存成本率的大小影响了储存成本的高低,要使总成本最低,在储存成本率变化的情况下必须不断调整足球各月生产量,我们在Matlab中运用散点法,取了501个点,进而对图形进行线性拟合,得出储存成本率减小时各月足球生产量的变化情况。 对于问题三考虑到储存容量不能用储存成本率直接由函数表达,因此在Matlab 采用散点法结合表格分析法对501个点进行分析可得到储存成本率为0.39%时,储存容量达到最大。 关键词:最优解散点法线性拟合表格分析法 问题的重述 皮革公司在6个月的规划中根据市场调查预计足球需求量分别是10,000、15,000、30,000、35,000、25,000和10,000,在满足需求量的情况下使总成本最低,其包括生产成本及库存成本。根据预测,今后六个月的足球的生产单位成本分别是$12.50、$12.55、$12.70、$12.80、$12.85和$12.95,而每一个足球在每个月中的持有成本是该月生产成本的5%。目前公司的存货是5,000,每个月足球最大产量为30,000,而公司在扣掉需求后,月底的库存量最多只能储存10,000个足球。 问题一、建立数学模型,并求出按时满足需求量的条件下,使生产总成本和储存成本最小化的生产计划。 问题二、如若储存成本率降低,生产计划会怎样变化? 问题三、储存成本率是多少时?储存容量达到极限。 问题的分析 问题一要求在足球的需求量一定的情况下,使生产总成本和储存成本最小。又足球的生产成本和储存成本率已知,故只需要建立生产总成本和储存成本与各月足球的生产量之间的优化模型,运用Matlab即可求出足球生产总成本和储存成本的最优化组合。

----------------------------精品word 文档 值得下载 值得拥有---------------------------------------------- 试 题 说 明 1.本次数学建模周共有如下十五道题。每支队伍(2-3人/队)必须从以下题中任意选取一题,并完成一篇论文,具体要求参阅《论文格式规范》。 2.指导老师会根据题目的难度对论文最后的评分进行调整。 3.题目标注为“A ”的为有一定难度的题目,选择此题你们将更有可能得到高分。 (一)乒乓球赛问题 (A) A 、 B 两乒乓球队进行一场五局三胜制的乒乓球赛,两队各派3名选手上场,并各有3种选手的出场顺序(分别记为123,,ααα 和123,,βββ)。根据过去的比赛记录,可以预测出如果A 队以i α次 序出场而B 队以 j β次序出场,则打满5局A 队可胜ij a 局。由此得矩阵 () ij R a =如下: (1) 根据矩阵R 能看出哪一队的实力较强吗? (2) 如果两队都采取稳妥的方案,比赛会出现什么结果? (3) 如果你是A 队的教练,你会采取何种出场顺序? (4) 比赛为五战三胜制,但矩阵R 中的元素却是在打满五局的情况下得到的,这样的数据处理和预测方式 有何优缺点? (二)野兔生长问题 时野兔的数量。 (三)停车场的设计问题 在New England 的一个镇上,有一位于街角处面积100?200平方英尺的停车场,场主请你代为设计停车车位的安排方式,即设计在场地上划线的方案。 容易理解,如果将汽车按照与停车线构成直角的方向,一辆紧挨一辆地排列成行,则可以在停车场内塞进最大数量的汽车,但是对于那些缺乏经验的司机来说,按照这种方式停靠车辆是有困难的,它可能造成昂贵的保险费用支出。为了减少因停车造成意外损失的可能性,场主可能不得不雇佣一些技术熟练的司机专门停车;另一方面,如果从通道进入停车位有一个足够大的转弯半径,那么,看来大多数的司机都可以毫无困难地一次停车到位。当然通道越宽,场内所容纳的车辆数目也越少,这将使得场主减少收入。 (四)奖学金的评定 (A) 背景 A Better Class (ABC)学院的一些院级管理人员被学生成绩的评定问题所困扰。平均来说,ABC 的教员们一向打分较松(现在所给的平均分是A —),这使得无法对好的和中等的学生加以区分.然而,某项十分丰厚的奖学金仅限于资助占总数10%的最优秀学生,因此,需要对学生排定名次. 教务长的想法是在每一课程中将每个学生与其他学生加以比较,运用由此得到的信息构造一个排名顺序.例如,某个学生在一门课程中成绩为A,而在同一课程中所有学生都得A,那么就此课而言这个学生仅仅属于“中等”。反之,如果一个学生得到了课程中唯一的A ,那么,他显然处在“中等至上”水平。综合从几门不同课程所得到的信息,使得可以把所有学院的学生按照以10%划分等级顺序(最优秀的10%,其次的10%,等等)排序。 问题 (1)假设学生成绩是按照(A+,A, A —, B+ ,…)这样的方式给出的,教务长的想法能否实现?

投资的收益和风险问题 某公司现有数额为20亿的一笔资金可作为未来5年内的投资资金,市场上有8个投资项目(如股票、债券、房地产、…)可供公司作投资选择。其中项目1、项目2每年初投资,当年年末回收本利(本金和利润);项目3、项目4每年初投资,要到第二年末才可回收本利;项目5、项目6每年初投资,要到第三年末才可回收本利;项目7只能在第二年年初投资,到第五年末回收本利;项目8 只能在第三年年初投资,到第五年末回收本利。 一、公司财务分析人员给出一组实验数据,见表1。 试根据实验数据确定5年内如何安排投资?使得第五年末所得利润最大? 二、公司财务分析人员收集了8个项目近20年的投资额与到期利润数据,发现:在具体对这些项目投资时,实际还会出现项目之间相互影响等情况。 8个项目独立投资的往年数据见表2。同时对项目3和项目4投资的往年数据;同时对项目5和项目6投资的往年数据;同时对项目5、项目6和项目8投资的往年数据见表3。(注:同时投资项目是指某年年初投资时同时投资的项目) 试根据往年数据,预测今后五年各项目独立投资及项目之间相互影响下的投资的到期利润率、风险损失率。 三、未来5年的投资计划中,还包含一些其他情况。 对投资项目1,公司管理层争取到一笔资金捐赠,若在项目1中投资超过20000万,则同时可获得该笔投资金额的1%的捐赠,用于当年对各项目的投资。 项目5的投资额固定,为500万,可重复投资。 各投资项目的投资上限见表4。 在此情况下,根据问题二预测结果,确定5年内如何安排20亿的投资?使得第五年末所得利润最大? 四、考虑到投资越分散,总的风险越小,公司确定,当用这笔资金投资若干种项目时,总体风险可用所投资的项目中最大的一个风险来度量。 如果考虑投资风险,问题三的投资问题又应该如何决策? 五、为了降低投资风险,公司可拿一部分资金存银行,为了获得更高的收益,公司可在银行贷款进行投资,在此情况下,公司又应该如何对5年的投资进行决策?

电力生产问题数学模型

————————————————————————————————作者:————————————————————————————————日期:

电力生产问题数学模型 摘要 本文研究电力生产问题中的最优化电力资源配置,属于求解优化电力配置下的最小成本问题。由于电力生产有非线性、多变量等特点,所以我们基于在每一时间段非线性局部最优的前提下,建立整体的单目标多变量的非线性最优化模型 。 因此对于研究的课题,我们建立了一个有约束条件的目标函数的最优化模型来求解。在该模型的基础上我们建立起解决问题所需模型。 解决问题(1)时,我们运用LINGO 工具求解所建立的数学模型,得到每个时段的台数和成本如下表:(详细数据见) 时段1 时段2 时段3 时段4 时段5 时段6 时段7 总成本/元 型号1 0 2 0 2 0 1 0 0 1750 750 1750 1000 1300 750 … … … … … … … … 型号4 0 3 3 3 3 3 3 0 2166.6 1800 3500 1800 1800 解决问题(2)时,我们从节约能源和成本的前提出发,让在工作的每一台发电机保留出20%的发电能力,而不是让其发出多于需求电量的20%白白浪费,因此我们将“每个时段的电力需求”这个约束条件由问题(1)中的j ij j D P m ≤≤改为 8.0?≤≤j ij j D P m 。得到每个时段的台数和成本如下表:(详细数据见) 时段1 时段2 时段3 时段4 时段5 时段6 时段7 总成本/元 型号1 0 5 0 8 1 5 0 0 1400 1400 1400 1400 1400 0 … … … … … … … … 型号4 3 3 3 3 3 3 3 1866.6 2466.6 2466.6 2400 2000 1800 1800 关键词:非线性 整体最优化 LIGNO 软件 时 段 型 号 时 段 型 号

实验名称:第十一章最短路问题 一、实验内容与要求 掌握Dijkstra算法和Floyd算法,并运用这两种算法求一些最短路径的问题。 二、实验软件 MATLAB7.0 三、实验内容 1、在一个城市交通系统中取出一段如图所示,其入口为顶点v1,出口为顶点v8,每条弧段旁的数字表示通过该路段所需时间,每次转弯需要附加时间为3,求v1到v8的最短时间路径。 V1 1 V2 3 V3 1 V5 6 V6 V4 2 V7 4 V8

程序: function y=bijiaodaxiao(f1,f2,f3,f4) v12=1;v23=3;v24=2;v35=1;v47=2;v57=2;v56=6;v68=3;v78=4; turn=3; f1=v12+v23+v35+v56+turn+v68; f2=v12+v23+v35+turn+v57+turn+v78; f3=v12+turn+v24+turn+v47+v78; f4=v12+turn+v24+v47+turn+v57+turn+v56+turn+v68; min=f1; if f2 f4 实验结果: v1到v8的最短时间路径为15,路径为1-2-4-7-8. 2、求如图所示中每一结点到其他结点的最短路。V110 V3V59 V6 floy.m中的程序: function[D,R]=floyd(a) n=size(a,1); D=a for i=1:n for j=1:n R(i,j)=j; end end R for k=1:n for i=1:n for j=1:n if D(i,k)+D(k,j) 第1题企业评价 选定20个评价者对某一企业的市场营销效果进行评价,将评价等级分为五等,如表一所示,评价等级的数字表示人数,如“资产负债率”一栏表示有6个人认为很好,9个人认为较好等等,采用适当的方法对该企业属于哪一等级作出评价。 表一企业市场营销效果评价情况 第2题强烈的碰撞 美国国家航空和航天局(NASA)从过去某个时间以来一直在考虑一颗大的小行星撞击地球会产生的后果。 作为这种努力的组成部分,要求你们队来考虑这种撞击的后果,加入小行星撞击到了南极洲的话。人们关心的是撞到南极洲比撞到地球的其它地方可能会有很不同的后果。 假设小行星的直径大约为1000米,还假设它正好在南极与南极洲大陆相撞。 要求你们对这样一颗小行星的撞击提供评估。特别是,NASA希望有一个关于这种撞击下可能的人类人员伤亡的数量和所在地区的估计,对南半球海洋的食物生产的破坏的估计,以及由于南极洲极地冰岩的大量融化造成的可能的沿海岸地区的洪水的估计。 第3题灌溉问题 下图是一个农田图,边表示田埂,周围是灌溉渠,问至少要挖开多少个田埂才能使每一块地都能灌上水?给出挖开田埂的一个方案。 第4题路线设计 现在有8个城市,已知两个城市之间的路费如下表,现在有一个人从A城市出发旅行,应该选择怎样的路线才能刚好每个城市都到达一次又回到A城市,其总路费最少? A B C D E F G H A B C D E F G 56 35 21 51 60 43 39 21 57 78 70 64 49 36 68 --- 70 60 51 61 65 26 13 45 62 53 26 50 第5题水质评价 按照《中华人民共和国地下水质量标准》,地下水水质共分六个等级(如表一)。现经过抽样得到三个地区的水质状况(如表二),对照标准,试评价他们各属哪一级。 Ⅰ类Ⅱ类Ⅲ类Ⅳ类Ⅴ类 投资的收益与风险问题 摘要 对市场上的多种风险资产和一种无风险资产(存银行)进行组合投资策略的设计需要考虑两个目标:总体收益尽可能大和总体风险尽可能小,而这两个目标在一定意义上是对立的。 本文我们建立了投资收益与风险的双目标优化模型,并通过“最大化策略” ,即控制风险使收益最大,将原模型简化为单目标的线性规划模型一;在保证一定收益水平下,以风险最小为目标,将原模型简化为了极小极大规划模型二;以及引入收益——风险偏好系数,将两目标加权,化原模型为单目标非线性模型模型三。然后分别使用Matlab 的内部函数linprog ,fminmax ,fmincon 对不同的风险水平,收益水平,以及偏好系数求解三个模型。 关键词:组合投资,两目标优化模型,风险偏好 2?问题重述与分析 3.市场上有”种资产(如股票、债券、,).:0 丨.小供投资者选择,某公司有数额为匸的 一笔相当大的资金可用作一个时期的投资。公司财务分析人员对这种资产进行了评估,估算出在 这一时期内购买?「的平均收益率为c,并预测出购买T的风险损失率为%。考虑到投资越分散,总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的:中最大的一个风 险来度量。 购买」要付交易费,费率为;■.,并且当购买额不超过给定值?;..时,交易费按购买■;.计算(不买当然无须付费)。另外,假定同期银行存款利率是:,且既无交易费又无风险。(? 1、已知" ;时的相关数据如下: 试给该公司设计一种投资组合方案,即用给定的资金有选择地购买若干种资产或存银行生息, 使净收益尽可能大,而总体风险尽可能小。 2、试就一般情况对以上问题进行讨论,并利用以下数据进行计算。 本题需要我们设计一种投资组合方案,使收益尽可能大,而风险尽可能小。并给出对应的盈亏数 据,以及一般情况的讨论。 这是一个优化问题,要决策的是每种资产的投资额,要达到目标包括两方面的要求:净收益最大和总 风险最低,即本题是一个双优化的问题,一般情况下,这两个目标是矛盾的,因为净收益越大则风险也会随着增加,反之也是一样的,所以,我们很难或者不可能提出同时满足这两个目标的决策方案,我们只能做到的是:在收益一定的情况下,使得风险最小的决策,或者在风险一定的情况下,使得净收益最大,或者在收益和风险按确定好的偏好比例的情 某银行经理计划用一笔资金进行有价证劵的投资,可供购进的证劵以及其信用等级、到期年限、收益如下表所示。按照规定,市政证劵的收益可以免税,其他证劵的收益需按照50%的税率纳税。此外还有以下限制: (1)政府及代办机构的证劵总共至少要购进400万元; (2)所购证劵的平均信用等级不超过1.4(信用等级数字越小,信用程度越高); (2)如果能够以2.75%的利率借到不超过100万元资金,该经理应如何操作? (3)在1000万元资金情况下,若证劵A的税前收益增加为4.5%,投资应否改变?若证劵C的税前收益减少为4.8%,投资应否改变? 2.模型的假设 (1)假设该投资为连续性投资,即该经理投资不会受到年限过长而导致资金周转困难的 影响; (2)假设证劵税收政策稳定不变而且该经理优先考虑可以免税的市政证劵的情况下再考 虑其他证劵种类以节约成本; (3)假设各证劵之间相互独立而且各自的风险损失率为零。 (4)假设在经理投资之后,各证劵的信用等级、到期年限都没有发生改变; (5)假设投资不需要任何交易费或者交易费远远少于投资金额和所获得的收益,可以忽 略不计; (6)假设所借贷资金所要支付的利息不会随时间增长,直接等于所给的利率乘上借贷资 金。 3.符号说明 X1:投资证劵A的金额(百万元); X2:投资证劵A的金额(百万元); X3:投资证劵A的金额(百万元); X4:投资证劵A的金额(百万元); X5:投资证劵A的金额(百万元); Y:投资之后所获得的总收益(百万元); 对于该经理根据现有投资趋势,为解决投资方案问题,运用连续性投资模型,根据所给的客观的条件,来确定各种投资方案,并利用线性规划模型进行选择方案,以获得最大的收益。 问题一,该经理优先考虑可以免税的市政证劵的情况下再考虑其他证劵种类以节约成本,我们可以在所提出的假设都成立的前提下(尤其是假设所借贷资金所要支付的利息不会随时间增长,直接等于所给的利率乘上借贷资金)以及综合考虑约束资金和限制条件,将1000万元的资金按照一定的比例分别投资个各种证劵。而该如何分配呢?怎样地分配才是最合理的呢?我们通过建立一个线性规划模型来解决这个问题。由所给的表格知证劵A(市政),B(代办机构),C(政府),D(政府),E(市政)的信用等级分别为2,2,1,1,5,到期年限分别为9,15,4,3,2,1,到期税前收益(%)分别为4.3,5.4,5.0,4.4,4.5(市政证劵的收益可以免税,其他的收益按50%的税率纳税)以及政府及代办机构的证券总共至少要购进400万元,所购证券的平均信用等级不超过1.4(信用等级数字越小,信用程度越高),所购证券的平均到期年限不超过5年这三个约束条件,不妨设投资证劵A,B,C,D,E的金额分别为x1,x2,x3,x4,x5,建立线性规划模型,用lingo或者lindo软件求解即可得出最优投资方案和最大利润。 问题二中的解决方法和问题一中的解决方法是一样的,只不过在求解时需要进行灵敏度分析利用问题一的模型,把借贷的1百万元在投资后所获得的收益与借贷所要付出的利息作比较,即与2.75%的利率借到的1百万元资金的利息比较,若大于,则应借贷;反之,则不借贷。若借贷,投资方案需将问题一模型的第二个约束条件右端10改为11,用lingo软件求解即可得出最优方案以及最大收益。 而对问题三,是否该改变要看最优解是否改变,如果各证劵所对应的字数在最优解不变的条件下目标函数允许的变化范围内,则不应该改变投资方案,反之则改变投资方案。即证劵A所对应的系数只取决于到期税前收益,而证劵C所对应的系数取决于到期税前收益和其收益所需的税额。同样的通过在问题一的灵敏度分析结果中可以知道最优解不变的条件下目标函数系数所允许的变化范围,根据题中证劵A和证劵C所对应的系数系数改变即可决定投资方案是否应改变。 5.模型的建立与求解 问题一的求解: 在提出的假设条件成立的前提下,根据题目给出的限制条件以及各种证劵的信息(政府及代办机构的证劵总共至少要购进4百万元;所购证劵的平均信用等级不超过1.4;所购证劵的平均到期年限不超过5年),设投资证劵A、证劵B、证劵C、证劵D、证劵E 的金额分别为:X1、X2、X3、X4、X5(百万元),投资之后获得的总收益为Y百万元。对于平均信用等级和平均到期年限的求解,我们可以用加权算术平均值的算法求得,即用各个信用等级(平均到期年限)乘以相应的权,然后相加,所得之和再除以所有的权之和。在1000万元的资金约束条件下,另外考虑到证劵B、C、D的收益都需按照50%的税率纳税,我们可以建立如下的线性规划模型: Max Y=0.043X1+(0.054*0.5)X2+(0.05*0.5)X3+(0.044*0.5)X4+0.045X5 S.t. X2+X3+X4>=4 X1+X2+X3+X4+X5<=10 数学建模之电力的生产问 题 Prepared on 22 November 2020 电力生产最小成本 摘要 本文是需解决发电机厂每天在不同时间段用电需求量不同的情况下,根据给定不同型号不同数量的发电机,合理分配各台发电机在不同时间段的开启和关闭以及运行时的输出功率,既使得一天内总发电成本最小,又使发电机组在一天中各个时段的总输出功率达到用电需求的问题,为解决这个问题,采用了单目标非线性规划方法,建立了所求问题的最优化模型,借助Lingo软件对模型进行求解,得到每日最小发电总成本,以此制定发电机组的启停计划。 问题一:为了使发电厂一天总的发电成本最低,同时还要考虑到不同时间段开机数量不同对启动成本的相互影响,将七个时间段的成本统一考虑,其中,启动成本与发电机开启数量有关,要让成本少,应在满足相应约束条件下尽量减少开机数量,尽量让上一阶段的发电机下一阶段依然工作,边际成本与开启发电机台数、输出功率、最小功率、时长有关,固定成本与开启发电机台数、时长有关,选取相应的约束条件对目标函数进行约束,从而给出优化模型,运用非线性规划的方法,利用Lingo编程求解,得到发电厂每天最小发电总成本为:1427179 元。具体的发电机使用方案见附录一中表一、表二。 问题二:根据题目的要求,在任何时刻,正在工作的发电机组必须留出20%的发电能力余量,以防用电量突然上升,在建模时将每台发电机的实际输出功率降至80%,所以可以按照问题一建立的模型,将其约束条件中每个时间段的实际输出功率改为功率的80%但同时要满足用电量,同样利用Lingo编程求解,得到发电厂每天最小发电总成本为:1444670元。具体的发电机使用方案见附录一中表三、表四。 在得到上述两个问题的结果后,对结果的正确性性进行检验,并且对所得结果进行分析,给出自己的评价,并且对所建模型的合理性进行判断,以及对模型做了适当的推广。 关键词:单目标非线性规划发电机的合理搭配电力生产最优解 摘要: 在我国的内蒙古大草原,由于各种人为因素对自然生态系统的破坏(如过度放牧、大量消灭草原上的狼群等),造成草原鼠患问题严重,并由此引发了严重的生态问题。由生物知识知道,鼠患的主要原因是由于人为对自然环境的损坏使得生态失去了平衡,至使老鼠的视线得到了很好的扩充,在加上天敌数量的减少,使得老鼠数目得不到有效控制。为了更好的对其进行有效、合理的控制,并对其各种方案进行有效性分析,本文主要通过对老鼠和天敌数目之间的关系利用微分等数学方法对模型进行了建立,并在最后给出了自己的最好的方案,但本文存在一定的缺点,对数据的要求较高,需要对大量数据进行统计,使得模型过于复杂。 关键字:微分方程、几何型曲线、生态平衡、鼠患 一、问题重述 在我国的内蒙古大草原,由于各种人为因素对自然生态系统的破坏(如过度放牧、大量消灭草原上的狼群等),造成草原鼠患问题严重,并由此引发了严重的生态问题。 老鼠在草原上是家族式掘洞群居。它们食量巨大,繁殖力强。由于挖掘造成的环境损失远远大于单纯的食草所造成的危害。所有鼠害发生的地方水土流失严重。有的甚至形成了大面积寸草不生的“鼠荒地”。 更糟糕的是至今我们尚未找到能有效控制进而消灭草原老鼠的办法。也就是说,至少以目前的技术力量,我们还不能用人工种草的办法永久地恢复自然植被。因为不当的灭治方法,鼠害日益泛滥,而且越灭越多,因而也就不得不继续灭下去了。但是,能否最终将老鼠赶出草原,目前尚难以作出定论。 控制草原鼠患,现在人们通常采用的有下面几种方法: (1) 灭鼠药现在所用的灭鼠药在杀死老鼠的同时,也杀死了老鼠的天敌。因此,实际的情况是,撒灭鼠药后老鼠的数量反而以几何级数增长。改进的方法是,可以研制无公害的灭鼠药,但这需要一定的时间和大量资金的投入。 (2) 引入老鼠的天敌通过人工喂养和驯化老鼠的天敌,如鹰、狐狸、狼等,将一定数量的老鼠的天敌引入鼠患严重的草原,利用它们控制老鼠的数量。这种方法在短期内有效,但也有一定的问题:一是费用比较高,例如,喂养和驯化一只银狐的费用要上千元;二是引入的数量难以确定,数量太小,难以控制鼠患,数量太多就会引起新的生态问题。 (3) 人工种植牧草鼠类是一种需要开阔视野的生物种,只要有茂密的牧草生长,它们就无法生存。它们的视线之内如果毫无遮拦,便会肆意横行。在草场植被密集的地方,老鼠并不容易打洞,而且在这样的环境中,老鼠遇到天敌追捕时也难以及时躲避,所以数量不会激增。但是,据有关资料显示,青藏高原上几乎所有的人工种草都会在一定时间内自行退化。 问题1、建立恰当数学模型,对上述灭鼠方法的效果进行评估分析,要考虑到短期和长期的效果以及资金投入的问题; 电力生产问题 摘要 本文解决的是电力生产中发电机的安排问题,在满足每日各时间段电力需求的条件下,安排各型号发电机来供电,以期获得最小的成本。为解决此问题,我们建立了两个最优化模型。 针对问题一:建立了非线性单目标最优化模型。从已知条件、目标函数、约束条件三方面进行综合分析可知,每天的总成本由总固定成本、总边际成本、总启动成本组成,确定总成本为目标函数,各时段各型号发电机工作数量及其总超出功率为主要变量,并列出相应约束条件。最后通过Lingo软件[2]求出最小成本为1540770元,并得出各时段各型号发电机的数量及其功率如下表(具体见表三): 针对问题二:建立了线性单目标最优化模型。引入非负变量,即为各时段新增开的各型号的发电机台数,通过此变量线性表示出启动成本。以总成本为目标函数,在模型一的基础上,只需改变一个约束条件,即发电机组在任意时间段内所能发出的最大总功率的80%要大于等于该时段的用电需求。最后通过lingo软件求出最小成本为1885420元,并得出各时段各型号发电机的数量及其功率。 关键词:非线性最优化模型线性最优化模型最小生产成本 1 问题重述 1.1 问题背景 在电力生产过程中,为满足每日的电力需求并且使生产成本达到最小,因不同发电性能的发电机成本不同,故可以选用不同型号的发电机组合使用。 1.2 题目信息 题中给出了一天中七个时段的用电需求(见表一)及四种发电机的发电性能和相应成本(见表二)。其中,所有发电机都有一个最大发电能力,当接入电网时,其输出功率不应低于其最小输出功率,且所有发电机均存在一个启动成本,以及工作于其最小功率状态时固定的每小时成本,并且如果功率高于最小功率,则超出部分的功率每兆瓦每小时还存在一个成本,即边际成本。 问题(1):在每个时段应分别使用哪些发电机才能使每天的总成本最小,最小总成本为多少? 问题(2):如果在任何时刻,正在工作的发电机组必须留出20%的发电能力余量,以防用电量突然上升。那么每个时段又应分别使用哪些发电机才能使每天的总成本最小,此时最小总成本又为多少? 2 模型假设 假设1:不计发电机启动时所需时间; 假设2:各发电机均在24时关闭,即不考虑循环过程; 假设3:各发电机的输出功率在时段初调整好后,保持不变; 假设4:题目所列出的成本以外的成本消耗不计。 狐狸野兔问题 摘要:封闭自然环境中的狐狸和野兔存在捕食与被捕食关系,本题旨在通过对自然状态下 两物种数量变化规律的分析,推测加入人类活动(即人工捕获)时两物种数量的变化,进而得出人类活动对自然物种的影响,为人类活动提供参考,使其在自然允许的范围内,促进人与自然和谐相处。 对于问题一,首先建立微分方程,描述两物种数量随时间变化的Volterra 模型 ()0,0,0,021212211>>>>?????? ?+-=-=r r k k xy r y k dt dy xy r x k dt dx 并用解析法求得狐狸与野兔数量的关系 ()()2211k r x k r y x e y e c --= 为直观反映两物种数量随时间的变化规律,选取三组有代表性的初值,利用Matlab 软件绘图。在狐狸和野兔随时间的变化图像中,大致得出其数量呈周期变化,为进一步检验周期性,再用Matlab 绘图做出狐狸与野兔数量的关系图,得到封闭曲线,因此分析结果为:狐狸和野兔的数量都呈现周期性的变化,但不在同一时刻达到峰值。 对于问题二,利用数值解法,令模型中两式皆为0,即求得狐狸和野兔数量的平衡状态。且由问题一中狐狸与野兔数量的关系图知野兔和狐狸的平衡量恰为他们在一个周期内的平均值。 对于问题三,在Volterra 模型基础上引入人工捕获系数。 只捕获野兔时,野兔的自然增长率降低,狐狸自然死亡率增加,改进后模型同问题二处理方式一样,求得平衡状态,得出结论:捕获野兔时,狐狸数量减少,野兔数量反而增加,即Volterra 原理:为了减少强者,只需捕获弱者。 只捕获狐狸时,分析方法与只捕获野兔时相同,并得出野兔狐狸数量皆增加的结论。 问题三为自然界人类捕获生物提供了新的思路,即可以在正常允许范围内,为了达到减少某一种群数量的目的,相应的捕获其食饵,或适度地捕获捕食者使捕食者与被捕食者的数量都有所增加。 关键词:Volterra 模型Matlab 软件解析法周期性 公司的投资问题模型 摘要 本问题是在资金总额固定的情况下对一批项目进行投资,以获得最大经济效益,是一类投资组合的决策问题,属于优化问题。 对问题一:我们采用线性规划的方法求解。设X项目第i年初的投资额为,每年末收回所有可收回的本利,第二年初再对所有能够投资的项目进行考察,X i 约束条件为资金总额和各项目的投资限制。目标是五年末的总利润最大。以此建 对问题二:我们用EXCLE对8个项目近20年的单独和同时两种情况投资额与到期利润数据进行处理,得到8个项目在不同情况下利润率的时间序列。用DPS软件对每个项目不同情况的利润率时间序列进行时间序列分析,对单独投资的情况建立MA(1)模型进行预测,结果见附录。对同时投资的情况建立ARMA(3,1)模型预测,结果见模型求解。并对两种情况的预测进行了预测优度分析。 对问题三:我们用线性规划的模型求解。对问题中出现的是否有捐赠,是否为同时投资的情况建立4个(0,1)规划模型考虑所有的可能情形。设第i年初 ,年末收回所有可收回的本利,年初对所有可投资的项目考对项目X的投资为X i 察,以投资额和投资上限为限制建立约束条件,目标为五年末的总利润最大。建 风险和最大利润两个优化目标,由于两个目标相矛盾,于是转化为单目标优化模型,在不同的风险下求最大利润,及对应的5年投资方案,绘制出风险与最大利润的曲线图,以供不同风险偏好的投资者决策。结果见模型求解。 对问题五:我们将投资额在10亿和30亿之间进行变动,计算在不同投资总额情况下的最大利润及对应的风险大小。发现将资金存银行风险小利润也很小,而从银行贷款利润增幅很大但风险并没有明显增加,我们鼓励公司从银行贷款,并计算出最佳贷款额,在此最佳贷款额下我们又计算出不同风险下的最大利润及5年投资方案,绘制出风险与最大利润曲线图以供不同风险偏好者选择。 关键词:线性规划、时间序列、预测优度、01规划、多目标优化、风险偏好。 第一题:生产计划安排 2)产品ABC的利润分别在什么范围内变动时,上述最优方案不变 3)如果劳动力数量不增,材料不足时可从市场购买,每单位元,问该厂要不要购进原材料扩大生产,以购多少为宜 4)如果生产一种新产品D,单件劳动力消耗8个单位,材料消耗2个单位,每件可获利3元,问该种产品是否值得生产 答: max3x1+x2+4x3! 利润最大值目标函数x1,x2,x3分别为甲乙丙的生产数量 st!限制条件 6x1+3x2+5x3<45! 劳动力的限制条件 3x1+4x2+5x3<30! 材料的限制条件 End!结束限制条件 得到以下结果 1.生产产品甲5件,丙3件,可以得到最大利润,27元 2.甲利润在—元之间变动,最优生产计划不变 3. max3x1+x2+4x3 st 6x1+3x2+5x3<45 end 可得到生产产品乙9件时利润最大,最大利润为36元,应该购入原材料扩大生产,购入15个单位 4. max3x1+x2+4x3+3x4 st 6x1+3x2+5x3+8x4<45 3x1+4x2+5x3+2x4<30 end ginx1 ginx2 ginx3 ginx4 利润没有增加,不值得生产 第二题:工程进度问题 某城市在未来的五年内将启动四个城市住房改造工程,每项工程有不同的开始时间,工程周期也不一样,下表提供了这些项目的基本数据。 工程1和工程4必须在规定的周期内全部完成,必要时,其余的二项工程可以在预算的限制内完成部分。然而,每个工程在他的规定时间内必须至少完成25%。每年底,工程完成的部分立刻入住,并且实现一定比例的收入。例如,如果工程1在第一年完成40%,在第三年完成剩下的60%,在五年计划范围内的相应收入是*50(第二年)+*50(第三年)+(+)*50(第四年)+(+)*50(第五年)=(4*+2*)*50(单位:万元)。试为工程确定最优的时间进度表,使得五年内的总收入达到最大。 答: 假设某年某工程的完成量为Xij, i表示工程的代号,i=1,2,3,j表示年数,j=1,2,3,如第一年工程1完成X11,工程3完成X31,到第二年工程已完成X12,工程3完成X32。 另有一个投入与完成的关系,即第一年的投入总费用的40%,该工程在年底就完成40%,工程1利润: 50*X11+50*(X11+X12)+50*(X11+X12+X13)+50*(X11+X12+X13) 工程2利润: 70*X22+70*(X22+X23)+70*(X22+X23+X24) 工程3利润: 20*X31+150*(X31+X32)+150*(X31+X32+X33)+150*(X31+X32+X33+X34) 工程4利润: 20*X43+20*(X43+X44) max(50*X11+50*(x11+x12)+50*(X11+X12+X13)+50*(X11+X12+X13))+(70*X22+70*(X22+X23) )+70*(X22+X23+X24)+(150*X31+150*(X31+X32)+150*(X31+X32+X33)+150*(X31+X32+X33+X34)) +(20*X43+20*(X43+X44)) st 5000*X11+15000*X31=3000 5000*X12+8000*X22+15000*X32=6000 5000*X13+8000*X23+15000*X33+1200*X43=7000 8000*X24+15000*X34+12000*X44=7000 8000*X25+15000*X35=7000 X11+X12+X13=1 X22+X23+X24+X25≥ X22+X23+X24+X25≤1 X31+X32+X33+X34+X35≥ X31+X32+X33+X34+X35≤1 X43+X44=1 全为大于零的数数学建模36套试题

数学建模:投资问题

数学建模投资问题

数学建模之电力的生产问题

数学建模-草原鼠患问题(1)

数学建模电力安排问题

数学建模狐狸野兔问题

公司的投资问题数学建模

数学建模 生产计划问题

相关主题

文本预览