2016年中国医药行业大数据:

慢性病患者超过亿人

中国产品供应链面临质量标准的全面提升:1)药品、审评审批标准全面向欧美最高标准看齐,创新药、市场亟需产品有望获得加速审批;2)仿一致性再评价势在必行,推动已上市药品质量快速提升;3)“两票制”逐步落地、“营改增”加重代理渠道税票处理难度,行业迎来集中度快速提升的第二次浪潮。未来几年,医疗产品供给端质量标准全面提升,唯有创新型企业强者恒强。

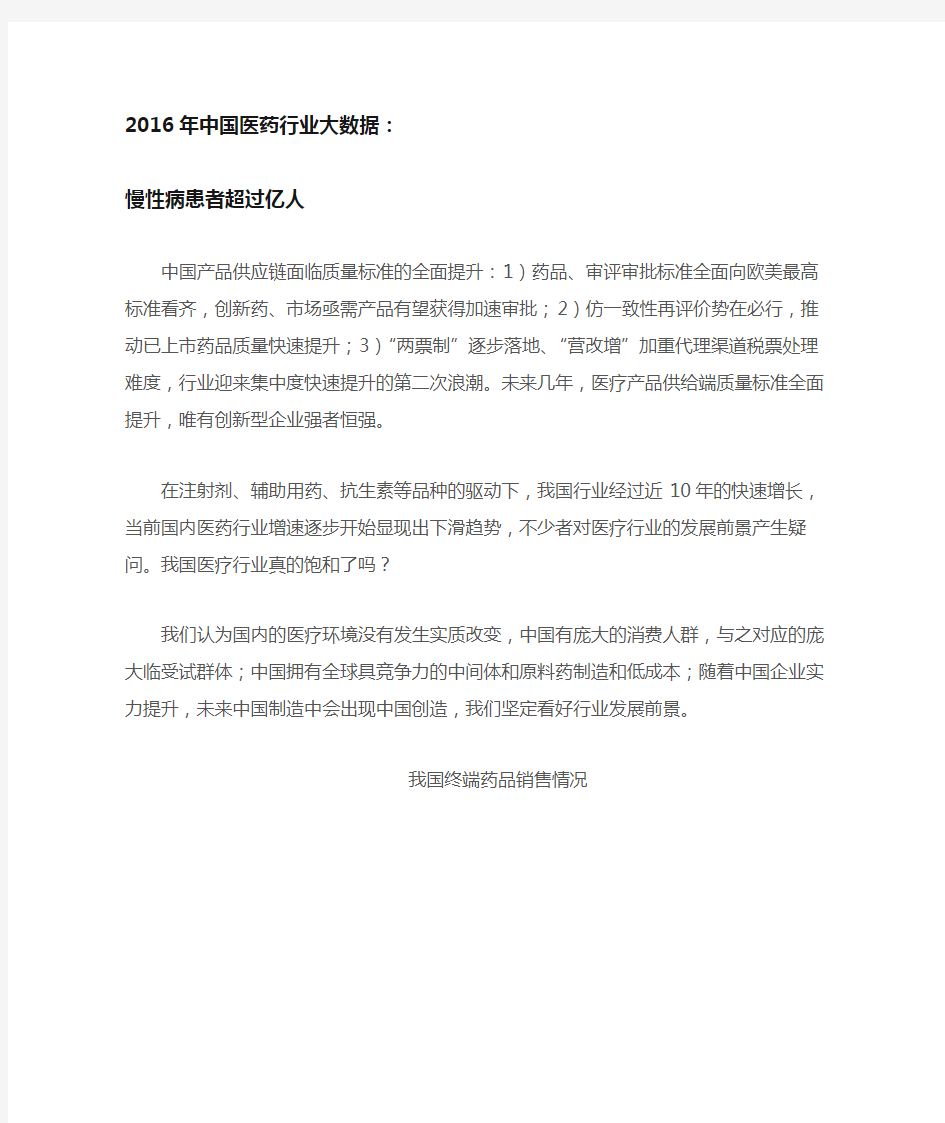

在注射剂、辅助用药、抗生素等品种的驱动下,我国行业经过近10年的快速增长,当前国内医药行业增速逐步开始显现出下滑趋势,不少者对医疗行业的发展前景产生疑问。我国医疗行业真的饱和了吗?

我们认为国内的医疗环境没有发生实质改变,中国有庞大的消费人群,与之对应的庞大临受试群体;中国拥有全球具竞争力的中间体和原料药制造和低成本;随着中国企业实力提升,未来中国制造中会出现中国创造,我们坚定看好行业发展前景。

我国终端药品销售情况

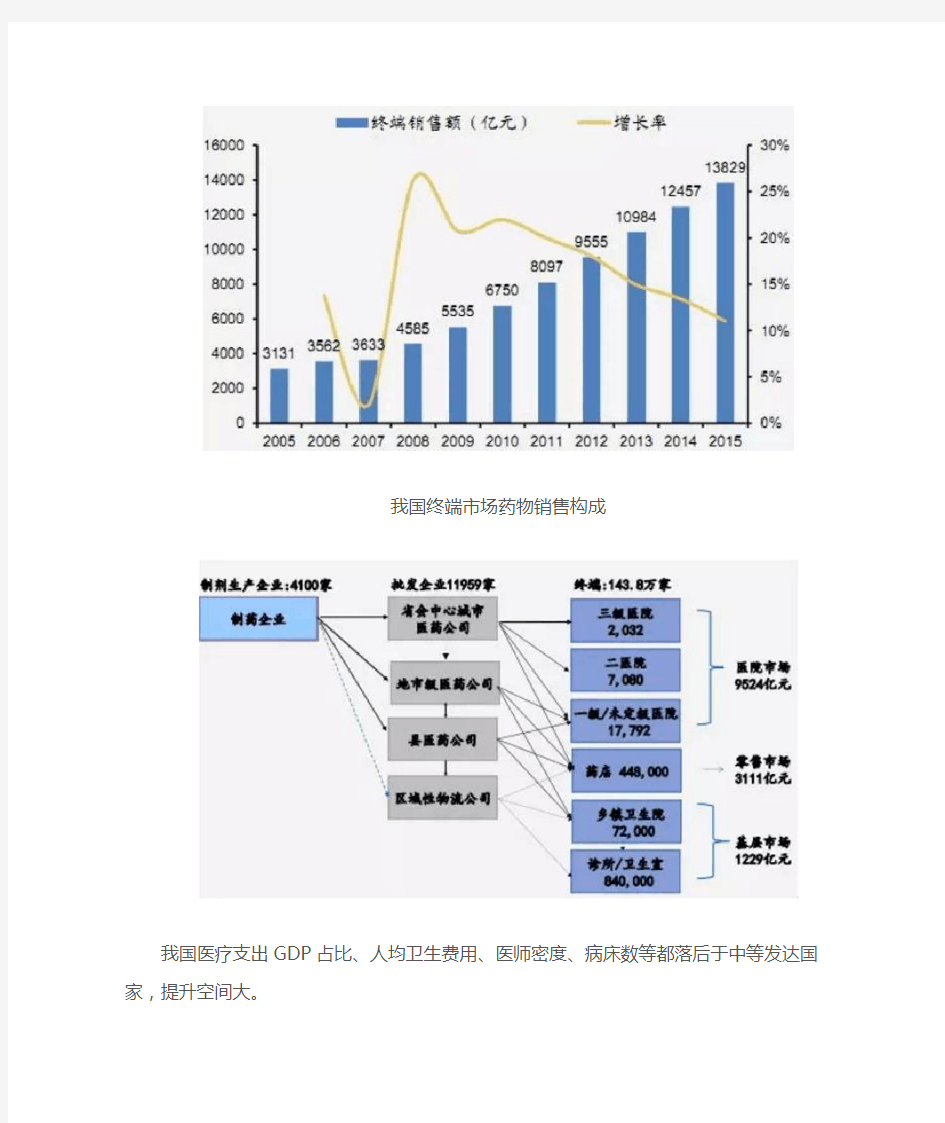

我国终端市场药物销售构成

我国医疗支出GDP占比、人均卫生费用、医师密度、病床数等都落后于中等发达国家,提升空间大。

部分国家医疗卫生费用占GDP比例

部分国家人均医疗卫生费用对比

医药的需求按照消费层次划分可以分为:①刚性需求和弹性需求;按照种类划分可以分为:②医药产品需求和需求。

医药的刚性需求是指满足大部分国民基础救治的医疗保障,刚性需求不是一成不变的,与人口结构的变化,疾病谱的变迁密切相关。我国人口老年化加剧,肥胖人群增多等都将驱动医药刚性需求的上升。到2040年我国60岁以上人口的比例预计将达到28%,65岁以上老年人的年均医疗开销是青壮年的3倍,老年化社会对医疗资源的需求十分巨大。

我国人口老龄化趋势

不同年龄段的年均医疗费用

随着经济发展,生活节奏的加快,中国与世界都将面对慢性病负担比率逐渐增高的问题。目前中国明确诊断的慢性病患者超过亿人。影响慢病的主要社会决定因素包括工业化、城镇化和老龄化。

我国终端药品销售情况

除了人口老龄化,疾病谱的迁移导致的刚性用药需求外,随着国民收入水平的提高以及消费观念的改变,人们追求的是用疗效更好、副作用更

小的高端药物、创新技术,我们将其定义为对医药的弹性需求。最具代表性的领域是抗体生物药、精准医疗、等。

精准医疗市场规模预测

全球医疗投资额

我国制药企业数量过多

制药工业集中度依然偏低

2015年,我国制药企业数量达到7,116家,但是规模均偏小,国内2005年工业百强的市场集中度为36%,到2013年市场集中度提升到45%,但是和全球百强药企80%以上的集中度相比,市场依然比较分散。

我国医药制造内外资收入占比

我国医药制造内外资利润占比

国内医药制造业中内资药企的收入占比不断提升,2012年达到76%的水平,至2014年均稳定在该比例附近,仿制药已经达到极限 (2014)

年,内资制药企业的净利润占比达到75%,较多低质量高价格仿制药“劣币驱逐良币”成为受益者。

中国十大药企 1、中国医药集团总公司中国医药集团是由国务院国 资委直接管理的中国规模最大、产业链最全、综合实力最强 的医药健康产业集团。以预防治疗和诊断护理等健康相关产 品的分销、零售、研发及生产为主业。旗下拥有11家全资或控股子公司和国药控股、国药股份、国药一致、天坛生物、 现代制药、盈天医药6家上市公司。2003年至2014年,集团营业收入年平均增幅33%利润总额年平均增幅45%总 资产年平均增幅34% 2014年,集团营业收入超2400亿人民币,是目前唯一一家进入世界500强的中国医药企业。2014 年排名357位。 中国医药集团拥有覆盖全国31个省、自治区、直辖 市的医药流通配送网络和与国际水平接轨的30个配送中心,是国内最大的生物医药研发、生产企业,承担了80% 以上的国家免疫规划用疫苗的生产任务。集团建立了生物制药、麻醉精神药品、抗感染药、抗肿瘤药、心脑血管用药、呼吸系统用药等生产基地和药材基地,拥有国内实力最强的应用性医药研究机构和工程设计院。2010年,中 国医药集团被评为国家创新型企业。 2、上海医药(集团)有限公司上海医药集团股份 有限公司是一家总部位于上海的全国性医药产业集团。公司主营业务覆盖医药研发与制造、分销与零售。2014年 营业收入924亿元,根据2014年中国企业联合会评定的

中国企业500强排名,排名62位,公司综合排名位居全国医药行业第二,是中国为数不多的在医药产品和分销市场方面均居领先地位的医药上市公司,入选上证180指数、沪深300指数样本股,H股入选恒生指数成分股、摩根斯坦利中国指数(MSCI)。 目前上药集团已发展成为一家集科、工、贸为一体 的大型企业集团,现有员工近3万人,注册资本31.58亿元,是中国规模最大、产业链最完整、营销网络最健全的医药企业,并跻身中国企业五百强,是中国2010年上海 世博会医药全球合作伙伴。上海医药的分销网络以中国经 济最发达的华东、华北、华南三大重点区域为中心辐射全国各地。 3、广州医药集团有限公司广州医药集团有限公司是 中国五百强企业,2014年,广州医药实现销售335.3亿元,同比增长16.24%。广州医药有限公司成立于1951年,现有 员工1700多人,是华南地区最大的医药流通企业。是广州市政府授权经营管理国有资产的国有独资公司,主要从事中 成药及植物药、化学原料药及制剂、生物医药制剂等领域的研究和开发(R & D)以及制造与经营业务(P & M),而且在医药商贸物流、大健康产业等方面有了持续快速的发展,是广州市重点扶持发展的集科、工、贸于一体的大型企业集团。目前广州医药拥有21家分子公司,除广东外还分布于湖南、福建、陕西、四川、湖北等地。旗下王老吉药业于2005年2

一文知如何高效获取医药行业数据 【导读】在这个大数据的时代,报告没有表格和柱状图线形图,没有数据,读者们就会质疑论点的可靠性,数据挖掘数据分析的神化,让决策看起来更有说服力和可行性。无论你觉得这些数字多么苍白无力,只要备注了专业的第三方机构的出处,它就会身价倍增,公众就会增加对它的信任感而不在质疑。 1企业数据 企业财报 数据来源:企业历年年报(金融界、新浪、雪球等专业的金融机构都会有上市公司的年报);首次上市招股说明书在证监局有的下;券商行研。 分析要点:收入与成本,毛利率利润率增长率各种率等等。建议几年年报都要下,看看数据有无造假。财报是重中之重。

企业在行业的地位 企业历年业绩增长率与行业增长率比较 行业增长率数据来源:商务部、工信部、药监局、卫计委等报道;券商行研;媒体相关评论。 分析要点:企业增长趋势和行业增长趋势是否一致。企业不同细分行业关注的数据来源侧重点有所不同,例如零售药店业更关注商业部对医药流通行业的年报。生产企业更关注工信部的生产产值的每月报告。当然企业所在行业的增长趋势如何同样值得关注。 但是我们也要注意,第三方的数据仅仅是作为公司现状和外界均值比较的参考值。需知业界各着名第三方平均20%的行业增长率是推算出来的,因为市场规模的放大倍数是“统计推算”出来的,不同推算方案结果不一。 企业在行业的排名

数据来源:工信部、商务部等。 分析要点:做医院渠道的要关注工信部的排名,此排名会影响招投标的分值,但也仅仅是多家的产品会关注,独家产品基本不受分值影响。普药同样不受工信部的排名影响。药店零售行业关注商务部排名。 2企业主营和未来重点布局已有批文产品(仅针对生产工业) 大多数公司的产品批文数十个以上,而且并非所有产品都在销,根据二八原则,先从公司的主营和未来重点布局已有批文产品入手分析。公司主营和未来重点布局已有批文产品的数据的获取方式同企业财报相同。 主营产品是否独家产品,有否独家剂型、独家规格——查询药品批文 数据来源:药监局网址-数据查询-公众查询/专业查询;中国药品注册数据库;公司官网产品介绍。

关于大数据在医疗行业应用的调研报告 1引言 早期的医学研究成果、病人的信息等,往往都以纸质档的形式锁在文件柜中。近年来,随着计算机技术、互联网技术、信息技术等的高速发展,医疗领域内的信息包括病历数据、医学检验数据和医学影像数据等正从纸质的单一数据信息向系统的数据信息方式转变。与此同时,大型卫生信息平台、医疗业务体系也在逐步建立完善。这就决定了,大数据技术必将对医疗卫生领域带来重大影响。 大数据技术使得我们可以不再完全依赖于随机采样,通过分析挖掘获取小数据无法提取的有价值信息。大数据技术可以通过临床决策支持、医疗药品研发、健康危险因素分析等方面为医疗领域从大体量、高复杂的数据中提取价值,将有可能给医疗行业开拓一个新的黄金时代。 2大数据技术在医疗领域的应用情况及发展前景 2.1大数据技术在医疗领域的应用 大数据技术在医疗领域的技术层面、业务层面都有十分重要的应用价值。在技术层面:大数据技术可以应用于非结构化数据的分析、挖掘,大量实时监测数据分析等,为医疗卫生管理系统、综合信息平台等建设提供技术支持;在业务层面:大数据技术可以向医生提供临床辅助决策和科研支持,向管理者提供管理辅助决策、行业监管、绩效考核支持,向居民提供健康监测支持,向药品研发提供统计学分析、就诊行为分析支持。 (1)大数据技术在医疗系统、医疗信息平台建设中的应用 大数据技术可以通过建立海量医疗数据库、网络信息共享、数据实时监测等方式,为国家卫生综合管理信息平台、电子健康档案资源库、国家级卫生监 督信息系统、妇幼保健业务信息系统、医院管理平台等提供基本数据源,并提 供数据源的存储、更新、挖掘分析、管理等功能。通过这些系统及平台,医疗 机构之间能够实现同级检查结果互认,节省医疗资源,减轻患者负担;患者可 以实现网络预约、异地就诊、医疗保险信息即时结算。 (2)大数据技术在临床辅助决策中的应用

中国医药行业竞争因素分析 (一)行业新进入者威胁 对医药企业而言,由于具有资金技术密集型等专业性及特性,因此与其他行业相比,进入壁垒较高。首先是来自政府行政管理方面的壁垒。药品作为特殊的商品,直接关系到使用者的生命安全。医药行业的生产受到国家监督管理部门的严格控制。新药的注册生产方面,由于也存在一定的行政保护,使原有制药企业拥有较强的垄断优势。其次,由医药产业的规模经济所带来的壁垒。新进入的医药企业难免要面临一个很大的考验,即要么在规模经济上经营,投入巨额的资金,并与现有企业进行激烈的市场份额争夺战:要么在规模经济以下生产,成本居高不下,在竞争中处于劣势地位。这两方面会给医药企业带来巨大的压力。第三,来自资本需求的壁垒。由于国家提高了医药产业的进入门槛,因此相关带来了在启动资本方面的更高要求。 中投顾问发布的《2017-2021年中国医药行业投资分析及前景预测报告》表示,虽进入医药产业的壁垒重重,但由于我国药品消费市场潜力巨大,惬意要产业回报丰厚,因而近年来一些财力雄厚的大集团等纷纷控股收购医药企业,国外更多的医药巨头业试图进入我国医药市场。新的进入者使整个医药市场原有的竞争变得更为激烈。 (二)购买者议价能力 对于医药企业来说,其购买商主要为药品批发企业、医疗机构以及药品零售商。药品批发企业一直都是医药企业产品的主要流向,其在与不同卖方的交易中积累了丰富的经验,掌握了大量的信息,且医药企业之间产品的差异化小,因而批发企业具有相当的议价优势。近几年来,我国药医疗机构好人品批发企业向着规模化、联盟化的方向发展,国药集团等大型药品商业企业在市场中占的份额不断扩大,从而使医药企业在这场贸易的博弈中地位进一步下降。医疗机构和零售药房作为整个销售环节的终端,能够直接接触消费者,因此具有引导用药消费的能力,在与医药企业谈判中具有绝对的优势,也有着很强的议价能力。 (三)供应商议价能力 供应商的议价能力,直接影响着医药企业的生产成本。医药供应商包括:原料药及辅料生产厂家、能源的提供商等等。我国是全球主要的原料药出口国,拥有大量的原料药生产厂商。为了争夺相对固定的市场,原料药行业的竞争也异常激烈。因而在原料药采购的议价方面,医药企业占据一定的优势。而能源的价格由国家相关机构统一规定,医药企业并无与之议价的能力。近年来,各种原材料以及能源的价格猛涨,致使整个医药供应链各个环节价格上涨。这无疑使举步维艰的医药企业雪上加霜。 (四)替代品的威胁 药品作为特殊商品,具有极强的专业性,其作用并不能通过保健品或医疗器械等其他产品所替代。因而,替代品较为局限,由此对医药产业竞争所带来的的威胁较小。 (五)同业竞争者分析 在我国现有的医药生产企业中,拥有自主知识产权品种的厂商少之又少,产品同质化现象相当严重。相同的药品就有几十家乃至几百家医药企业同时生产,从而导致了医药企业之间的竞争越发激烈。国内医

中国 100 强药企排名(按利润总额) 序号 企业名称 利润总额(千元) 1 上海医药(集团)有限公司 1812538 2 中国医药集团总公司 1238571 3 广州医药集团有限公司 1031377 4 天津市医药集团有限公司 1011511 5 山东东阿阿胶集团有限责任公司 838740 6 哈药集团有限公司 727719 7 南京医药产业(集团)有限公司 716518 8 华北制药集团有限责任公司 700869 9 江苏扬子江药业集团公司 605542 10 太极集团有限公司 589700 11 新华鲁抗药业集团有限公司 516070 12 南京医药股份有限公司 421742 13 重庆医药股份有限公司 349121 14 天津药业集团有限公司 344422 15 杭州华东医药集团有限公司 339566 16 江西省医药集团公司 334178 17 石家庄制药集团有限公司 296585 18 东北制药集团有限责任公司 282260 19 西安杨森制药有限公司 275639 20 上海雷允上药业有限公司 275041 21 深圳海王集团股份有限公司 266322 22 天津太平(集团)有限公司 253340 23 天津中新药业集团股份有限公司 243491 24 广州白云山制药股份有限公司 242228 25 上海新先锋药业有限公司 232551 26 北京同仁堂集团有限责任公司 224882 27 汇仁集团有限公司 217301 28 上海复兴实业股份有限公司 210000 29 浙江海正集团有限公司 189118 30 丽珠医药集团股份有限公司 181191 31 山东鲁抗医药集团有限公司 180280 32 健康元药业集团股份有限公司 175243 33 东北制药总厂 173191 34 吉林修正药业集团 168346 35 中国(杭州)青春宝集团有限公司 166000 36 深圳万基药业有限公司 156674 37 河北省高营企业集团公司 147133 38 横店集团康裕药业有限公司 131890 39 利君集团有限责任公司 130311 40 山东淮坊海王医药有限公司 124541 41 金花企业(集团)股份有限公司 120040

大数据在医疗行业的应用 医疗行业很早就遇到了海量数据和非结构化数据的挑战。在互联网大框架的结构下,大圣众包威客平台为你解读,作为一个行业的流行语,互联网+医疗的个性化服务,能给医疗保健工作者和消费者带来哪些真正的福利呢? 据相关专项研究指出,如果能排除体制障碍,大数据分析可以帮助美国医疗服务业一年创造3000亿美元的附加价值,重点集中于医疗服务业4大领域:临床业务、付款定价、研发、新商业模式、公众健康,涵盖了十多项应用场景。 领域一:临床操作 1.比较效果研究:大数据分析获取最佳性价比治疗方案

通过全面分析病人特征数据和疗效数据,然后比较多种干预措施的有效性,可以找到针对特定病人的最佳治疗途径。研究表明,对同一病人来说,医疗服务提供方不同,医疗护理方法和效果不同,成本上也存在很大差异。医疗护理系统实现CER,将有可能减少过度治疗(比如避免那些副作用比疗效明显的治疗方式),以及治疗不足。 2.临床决策支持系统:提高准确性,减少医疗事故率 临床决策支持系统可提高工作效率和诊疗质量。临床决策支持系统分析医生输入条目,比较其与医学指引不同地方,提醒医生防止潜在的错误,如药物不良反应。医疗服务提供方可以降低医疗事故率和索赔数,尤其是那些临床错误引起的医疗事故。大数据分析技术将使临床决策支持系统更智能,如可以使用图像分析和识别技术,识别医疗影像(X光、CT、MRI)数据,或者挖掘医疗文献数据建立医疗专家数据库,从而给医生提出诊疗建议。 3.医疗数据透明度:实现高效管理,降低成本

提高医疗过程数据的透明度,可以使医疗从业者、医疗机构绩效更透明,间接促进医疗服务质量提高。数据分析可以带来业务流程的精简,通过精益生产降低成本,找到符合需求的工作更高效的员工,从而提高护理质量并给病人带来更好的体验,也给医疗服务机构带来额外的业绩增长潜力。公开发布医疗质量和绩效数据还可以帮助病人做出更明智的健康护理决定,这也将帮助医疗服务提供方提高总体绩效,从而更具竞争力。 4.远程病人监控:慢性病患者高效照护 根据统计,中国各类慢性病患者超过3亿人,尤其是我国进入老龄化时代以后,将存在非常大的照护缺口,远程病人监护系统对治疗慢性病患者非常有用。远程病人监护系统包括家用心脏监测设备、血糖仪,甚至还包括芯片药片,芯片药片被患者摄入后,实时传送数据到电子病历数据库。更多的好处是,通过对远

我国医药行业的现状与发展前景 罗三强工商管理 1046710 摘要:概述我国目前医药行业发展的基本情况、存在的问题,以及企业、政府应该如何和面对解决这些问题。并对我国医药行业的发展进行了展望。 关键词:医药行业现状发展前景 医药产品(含药品以及医疗器械等)是特殊的商品,关系到人类的生存与健康。医药产业不但与人们的生命健康息息相关,而且与国计民生和国家安全密切相关。医药产业是国民经济的重要组成部分,被称为永远的“朝阳产业”,在各国的产业体系和经济增长中都起着举足轻重的作用。因此,医药产业成为世界各国广泛重视并大力发展、相互展开激烈角逐的一个焦点。在中国,医药产业越来越成为全社会关注的热点,医药产业的健康发展和壮大对解决人民群众看病贵的问题,对促进政府早日实现“人人都享有卫生健康”的目标都有重要意义,是构建社会主义和谐社会的重要内容。 2010年我国医药行业发展概况 根据产业研究中心资料显示,2010年上半年,在医药工业销售产值中,中成药制造业和中药饮片加工业完成1423.3亿元;生物生化制品制造业完成571.5亿元;医疗仪器设备及器械、卫生材料及医药用品制造业完成791.4亿元;化学原料药和化学药品制剂制造业完成2604.4亿元。医药工业销售产值5644.1亿元,同比增长24.8%。 2010年1-9月,我国医药行业增加值增长14.8%,同比加快1.3个百分点,比上半年回落0.1个百分点。在医药行业主要产品中,中成药产量152万吨,增长23.1%,当月增加值增长15.1%,比上月加快1.7个百分点;化学药品原药产量161万吨,同比增长19.9%。2010年1-8月,国内医药行业实现利润788亿元,同比增长32.8%,增幅同比加快16.6个百分点。 截止2010年1-11月,我国医药行业增加值同比增长15%,主要产品中,中成药179万吨,增长23.4%;化学药品原药产量204万吨,增长20.1%,11月份医药行业增加值同比增长13.9%。从这也可以看出2010年1-11月我国医药行业保持了平稳增长的态势,这不仅推动了相关医药企业经济效益的改善,还对宏观经济增长的贡献率进一步提升。 进出口方面,2010年上半年我国医药保健品进出口额283.02亿美元,同比增长28.8%,其中出口188.87亿美元,同比增长31.16%,进口94.16亿美元,同比增长24.31%。2010年8月,我国医药保健品进出口额50.58亿美元,同比增长26.40%,其中出口33.24亿美元,同比增长24.87%,进口17.34亿美元,同比增长29.46。 2010年第三季度,我国医药保健品进出口贸易继续保持良好发展,进出口额156.86亿美元,同比增长23.09%,出口值102.13亿美元,同比增长21.83%,进口值54.72亿美元,同比增长25.51%。2010年10月,我国医药保健品进出口总值为46.21亿美元,同比增长13.68%,其中,出口为30.92亿美元,同比增长14.51%,

一、医药流通 整体市场情况(摘自药品流通行业运行统计分析报告):2015年药品流通市场规模稳定增长,但增速进一步放缓。据商务部统计系统数据显示,全国七大类医药商品销售总额16613亿元(包含七大类医药商品),扣除不可比因素同比增长10.2%,增速较上年下降5个百分点,其中药品零售市场3323亿元,扣除不可比因素同比增长8.6%,增幅回落0.5个百分点。 1、批发行业(摘自中金研究报告)。2015 年,批发行业市场规模为人民币1.42 万亿,同比增10.6%(相比于2014 年下降4.7%)。根据商务部统计,2015 年批发企业收入前3 位的企业合计收入同比+19.6%(同比仅下降0.4%),前10 位的收入同比+18.0%(同比下降1.4%),百强企业的收入同比+15.6%(同比下降2.5%)。 竞争格局(摘自药品流通行业运行统计分析报告):全国性龙头集中度高,区域性企业更具扩张潜力。2015年主营收入前3 的批发企业市占率达33.5%(同比+2.5%),批发百强企业市占率为68.9%(同比+3.0%)。前三大龙头批发企业(均为全国性布局)已占据批发市场规模的1/3,集中度非常高。我们认为,区域性企业更具扩张潜力,扩张后的业绩增厚效应会高于全国性企业。 2、零售行业(摘自药品流通行业运行统计分析报告)。2015年,零售行业市场规模为人民币3320亿元(同比仅增8.6%)。2011-2015 年零售百强企业市占率先降再缓慢上升,2015 年为28.8%(同比+0.7%),行业集中度趋势不明显。零售行业整体集中度提升慢于“十二五”规划纲要的目标。我们认为零售行业具备进一步整合空间,全国性龙头更有望受益。 按销售渠道分类,2015年对批发企业销售额为6936亿元,占销售总额的41.8%,比上年降低1个百分点;对终端销售额为9677亿元,占销售总额的58.2%,比上年增加1个百分点;其中对医疗机构销售额为6907亿元,占终端销售额的71.4%,对零售终端和居民零售销售额为2770亿元,占终端销售额的28.6%。 二、医药终端销售 1、从销售渠道来看(摘自米内网),公立医疗机构和零售药店是药品实现销售的两大重要渠道。2013年至2014年,药品在公立医疗机构的市场份额超过76%,且呈逐年上升趋势,其销售额的增长率高于药品在实体药店终端的销售。 2、以下摘自2015 年度中国医药市场发展蓝皮书(PS:数据只更新到了2014年,主要是用于

中国医药行业发展现状 医药行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合,一、二、三产业为一体的产业。其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材 料及医药商业。医药行业对于保护和增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展和社会进步均具有十分重要的作用。 新中国成立以来,特别是改革开放20多年,我国已经形成了比较完备的医药工业体系和 医药流通网络,发展成为世界制药大国。据统计口径:我国现有医药工业企业3613家, 可以生产化学原料药近1500种,总产量43万吨,位居世界第二。 改革开放以来,随着人民生活水平的提高和对医疗保健需求的不断增长,医药工业一直保 持着较快的发展速度,1978年至2000年,医药工业产值年均递增16.6%,成为国民经 济中发展最快的行业之一。 二、我国医药产业在国民经济中的地位 自1997年以来,医药工业在国民经济中的地位稳步提高,主要经济指标占全部工业总额 的比重,呈现稳步增长态势。医药行业在国民经济中所占比重不大,以资产为主的规模比 重仅为2%3%,效益指标相对高一些也仅为3%4%,是我国实现经济效益的稳定来源产 业之一,但并未进入支柱产业之列。医药行业与人民群众的日常生活息息相关,是为人民防病治病、康复保健、提高民族素质的特殊产业。在保证国民经济健康、持续发展中,起 到了积极的、不可替代的“保驾护航”作用。 三、药品质量管理的三个重要标准 质量是药品的生命,质量无法保证的药品在某种意义上可以说是毒品,不但不能治疗人体疾病,反而贻误治病时机,危及患者生命。要想做好药店里的质量管理工作需要不断地查遗补缺,必须掌握三个标准。这三个标准是其他工作的基础,基础性工作如果做不好,就很难保证药品质量,也就难以达到方便顾客,保证人民用药安全有效的根本目的。 1.购进验收标准。连锁药店的门店没有购进环节,只是接受总部的配送,按照来货跟踪单 和零售拨货单验收即可。而单体药店在购进药品时,应注意对供货单位和从业人员的资质进行审核,索取相关资料,包括供货单位的药品经营许可证复印件、营业执照复印件、 gsp或gmp证书复印件,以上均须盖有供货单位的公章;对供货单位销售人员应索取身份 证复印件、毕业证复印件、授权委托书原件;另外还有双方签订的质量保证协议。以上资料齐全,才可签订合同,实施采购行为。从资质审查上把好关,不能完全提供以上资料的单位一般资信较差,门店不应与这样的单位发生业务。 验收药品时,须逐批对照实货进行外观性状检查,对品名、规格、批号、数量、生产日期、有效期、生产厂家、批准文号等内容进行检查,发现外观异常者,不能验收入店。

第一篇市场格局篇

第一篇市场格局篇 本篇是针对目前感冒药的市场总体格局,特别是口服液类感冒药的市场格局进行阐述,从而为进一步讨论品牌特征、消费者特征、消费者习惯和媒体习惯前,对市场有一个总体的把握和认识。主要研究的内容包括了感冒药的市场状况和发展前景,香雪抗病毒口服液的覆盖率状况、以及市场划分情况等。 本篇的主要架构如下: ?第一章感冒药市场概况 ·市场状况 ·竞争状况 ?第二章香雪的覆盖率状况 ·产品铺货率 ·新包装到达率 ?第三章香雪的销售比例 ·医院和药店的销售比例 ·城市和乡村的销售比例 ?第四章市场划分情况

第一章感冒药市场概况 一、市场状况 1、感冒药品市场潜力巨大 感冒类药品是我国非处方药(OTC)的重要组成部分。而OTC药品是药品行业中增长迅速且潜力巨大的品种。据相关资料显示:1990年,我国的OTC 药品销售总额是19.1亿元,1994年大约为77.16亿元,1996年达到了99.32亿元,1999年增长到了178亿元,2001年更是超过了200亿元。有关专家预计,在未来五年内,OTC类药品还将以年均15%的速度增长,到2005年可望达到600亿元,2020年我国将成为全球最大的OTC销售市场之一。 据有关资料统计,感冒类药品大约占有OTC市场20%左右的销售比例,仅次于保健类药品(大约占OTC30%)。而据国家统计局对我国城镇居民常用药消费调查,感冒药居首位,有85%的服用率,其次的润喉药、止咳药,分别有55%和48%的服用率,这三类药品实际上均属于感冒和呼吸道用药,感冒药已经城镇居民的首位常用药品。 据权威部门估计,目前我国感冒药品的市场容量大约是30—50亿元。但事实上,感冒药品的潜在市场空间是非常巨大,若这一潜在市场得以实现的话,感冒药市场容量将远远不止30-50亿元。国家统计部门的相关资料显示,全国约75%的人每年至少患一次感冒,这意味着每年全国大约有10亿人左右至少需要服用一次感冒药物,按照每次平均用药10—20元来计算,则意味着国内感冒药的潜在市场空间有100—200亿元。以上估算尚未考虑重复服用的

中国医药公司排名,医药前100强,中国医药企业100强(2009.06.26) 1 上海医药(集团)有限公司1812538 2 中国医药集团总公司1238571 3 广州医药集团有限公司1031377 4 天津市医药集团有限公司1011511 5 山东东阿阿胶集团有限责任公司838740 6 哈药集团有限公司727719 7 南京医药产业(集团)有限公司716518 8 华北制药集团有限责任公司700869 9 江苏扬子江药业集团公司605542 10 太极集团有限公司589700 11 新华鲁抗药业集团有限公司516070 12 南京医药股份有限公司421742 13 重庆医药股份有限公司349121 14 天津药业集团有限公司344422 15 杭州华东医药集团有限公司339566 16 江西省医药集团公司334178 17 石家庄制药集团有限公司296585 18 东北制药集团有限责任公司282260 19 西安杨森制药有限公司275639 20 上海雷允上药业有限公司275041 21 深圳海王集团股份有限公司266322

22 天津太平(集团)有限公司253340 23 天津中新药业集团股份有限公司243491 24 广州白云山制药股份有限公司242228 25 上海新先锋药业有限公司232551 26 北京同仁堂集团有限责任公司224882 27 汇仁集团有限公司217301 28 上海复兴实业股份有限公司210000 29 浙江海正集团有限公司189118 30 丽珠医药集团股份有限公司181191 31 山东鲁抗医药集团有限公司180280 32 健康元药业集团股份有限公司175243 33 东北制药总厂173191 34 吉林修正药业集团168346 35 中国(杭州)青春宝集团有限公司166000 36 深圳万基药业有限公司156674 37 河北省高营企业集团公司147133 38 横店集团康裕药业有限公司131890 39 利君集团有限责任公司130311 40 山东淮坊海王医药有限公司124541 41 金花企业(集团)股份有限公司120040 42 珠海联邦制药股份有限公司113270 43 四川科伦实业集团有限公司108709

医药行业就是我国国民经济得重要组成部分,就是传统产业与现代产业相结合,一、二、三产业为一体得产业。 其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。 医药行业对于保护与增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展与社会进步均具有十分重要得作用。 新中国成立以来,特别就是改革开放20多年,我国已经形成了比较完备得医药工业体系与医药流通网络,发展成为世界制药大国。 据统计口径:我国现有医药工业企业3613家,可以生产化学原料药近1500种,总产量43万吨,位居世界第二。 改革开放以来,随着人民生活水平得提高与对医疗保健需求得不断增长,医药工业一直保持着较快得发展速度,1978年至2000年,医药工业产值年均递增16、6%,成为国民经济中发展最快得行业之一。 二、我国医药产业在国民经济中得地位自1997年以来,医药工业在国民经济中得地位稳步提高,主要经济指标占全部工业总额得比重,呈现稳步增长态势。 医药行业在国民经济中所占比重不大,以资产为主得规模比重仅为2%3%,效益指标相对高一些也仅为3%4%,就是我国实现经济效益得稳定来源产业之一,但并未进入支柱产业之列。

医药行业与人民群众得日常生活息息相关,就是为人民防病治病、康复保健、提高民族素质得特殊产业。 在保证国民经济健康、持续发展中,起到了积极得、不可替代得“保驾护航作用。 三、药品质量管理得三个重要标准质量就是药品得生命,质量无法保证得药品在某种意义上可以说就是毒品,不但不能治疗人体疾病,反而贻误治病时机,危及患者生命。 要想做好药店里得质量管理工作需要不断地查遗补缺,必须掌握三个标准。 这三个标准就是其她工作得基础,基础性工作如果做不好,就很难保证药品质量,也就难以达到方便顾客,保证人民用药安全有效得根本目得。 1、购进验收标准。 连锁药店得门店没有购进环节,只就是接受总部得配送,按照来货跟踪单与零售拨货单验收即可。 而单体药店在购进药品时,应注意对供货单位与从业人员得资质进行审核,索取相关资料,包括供货单位得药品经营许可证复印件、营业执照复印件、gsp或gmp证书复印件,以上均须盖有供货单位得公章;对供货单位销售人员应索取身份证复印件、毕业证复印件、授权委托书原件;另外还有双方签订得质量保证协议。 以上资料齐全,才可签订合同,实施采购行为。 从资质审查上把好关,不能完全提供以上资料得单位一般资信较

中国医药制造业概况及现状分析 2014-09-02 医药网字号:放大正常 医药网9月2日讯医药行业就是国民经济得重要组成部分,就是一个多学科、先进技术与手段高度融合得高科技产业,在各国产业体系与经济增长中都起着举足轻重得作用。在中国,医药行业越来越成为全社会关注得热点,对于保护与增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展与社会进步均具有十分重要得作用。OMRuY2H。 中国得制药行业起步于20世纪,经历了从无到有、从使用传统工艺到大规模运用现代技术得发展历程,从改革开放以来,我国医药工业得发展驶入了快车道,整个制药行业生产年平均增长速度高于世界发达国家中主要制药国家近30年来得平均发展速度,成为当今世界上发展最快得医药国家之一。JOF80Ax。 一、医药制造业规模 2013年我国医药制造业总资产达到18,479、86亿元,同比增长19、85%;行业销售收入为20,592、93亿元,较2012年同期增长20、54%;行业利润总额为2,071、67亿元,同比增幅为19、63%。6bdBeow。 单位:亿元 数据来源:国家统计局 根据国家统计局数据:截至2013年底,我国医药制造业规模以上企业数量达6525家,当中646家企业出现亏损,行业亏损率为9、90%。lIiqv1V。

数据来源:国家统计局 从国家统计局得数据来瞧,2013年医药制造业三费占行业销售收入得20、54%,占比与2012年度略有增长。当中销售费用比率以及财务费用比率均出现下幅度下滑,主要就是由于行业规模不断扩大,行业竞争日益激烈促使企业不断提高效率,加强对各项支出得控制,最大可能得提高企业得盈利能力。uBw2RZk。 2013年我国医药制造业成本费用达到18432、84亿元,当中销售成本为14639、17亿元,占比为79、42%;销售费用2342、71亿元,占比12、71%;管理费用1256、32亿元,占比6、82%;财务费用194、64亿元,占比为1、06%。uK282cc。 单位:亿元

医疗行业大数据应用的15个场景 商业推动了IT不断向前发展,云计算就是一个有趣的例子。甲骨文CEO拉里·埃里森曾经对近两年大行其道的云计算表示不屑,因为云计算并不是一项新技术。但迫于市场竞争的压力,甲骨文还是在2011年推出了云计算战略。IBM全球高级副总裁Robert LeBlanc曾对本报记者说,IBM从上世纪六七十年代就开始做云计算了。他这么说的原因是云计算的核心技术那时就有了。然而,最近几年由于物流云、医疗云、商务云等云计算商业模式的出现,云计算才得以开花结果。 大数据也一样。1989年,Gartner提出BI概念。2008年,Gartner将BI概念进一步升级为高级分析(Advanced Analytics)。2011年,麦肯锡阐释大数据概念。虽然名称不同,但实际上它们要解决的问题从来没变过。只不过,现在的大数据分析技术能处理相比20年前更大量、多样、实时(Volume、Variety、Velocity)的数据,即大数据。相比20年前的BI,现在的大数据分析能够产生更大的商业价值,大数据存储和分析技术的发展也得益于商业场景中数据量的激增和数据种类的多样化。 因此在实施大数据分析项目之前,企业不仅应该知道使用何种技术,更应该知道在什么时候、什么地方使用。除了较早前就开始利用大数据的互联网公司,医疗行业可能是让大数据分析最先发扬光大的传统行业之一。医疗行业早就遇到了海量数据和非结构化数据的挑战,而近年来很多国家都在积极推进医疗信息化发展,这使得很多医疗机构有资金来做大数据分析。因此,医疗行业将和银行、电信、保险等行业一起首先迈入大数据时代。麦肯锡在其报告中指出,排除体制障碍,大数据分析可以帮助美国的医疗服务业一年创造3000亿美元的附加价值。本文列出了医疗服务业5大领域(临床业务、付款/定价、研发、新的商业模式、公众健康)的15项应用,这些场景下,大数据的分析和应用都将发挥巨大的作用,提高医疗效率和医疗效果。 临床操作 在临床操作方面,有5个主要场景的大数据应用。麦肯锡估计,如果这些应用被充分采用,光是美国,国家医疗健康开支一年就将减少165亿美元。 1.比较效果研究 通过全面分析病人特征数据和疗效数据,然后比较多种干预措施的有效性,可以找到针对特定病人的最佳治疗途径。 基于疗效的研究包括比较效果研究(Comparative Effectiveness Research,CER)。研究表明,对同一病人来说,医疗服务提供方不同,医疗护理方法和效果不同,成本上也存在着很大的差异。精准分析包括病人体征数据、费用数据和疗效数据在内的大型数据集,可以帮助医生确定临床上最有效和最具有成本效益的治疗方法。医疗护理系统实现CER,将有可能减

竭诚为您提供优质文档/双击可除 医药医疗大数据 篇一:大数据在医药行业应用的15个场景 除了较早前就开始利用大数据的互联网公司,医疗行业可能是让大数据分析最先发扬光大的传统行业之一。本文列出了医疗服务业5大领域(临床业务、付款/定价、研发、新的商业模式、公众健康)的15项应用,这些场景下,大数据的分析和应用都将发挥巨大的作用,提高医疗效率和医疗效果。 在实施大数据分析项目之前,企业不仅应该知道使用何种技术,更应该知道在什么时候、什么地方使用。除了较早前就开始利用大数据的互联网公司,医疗行业可能是让大数据分析最先发扬光大的传统行业之一。医疗行业早就遇到了海量数据和非结构化数据的挑战,而近年来很多国家都在积极推进医疗信息化发展,这使得很多医疗机构有资金来做大数据分析。因此,医疗行业将和银行、电信、保险等行业一起首先迈入大数据时代。 麦肯锡在其报告中指出,排除体制障碍,大数据分析可

以帮助美国的医疗服务业一年创造3000亿美元的附加价值。本文列出了医疗服务业5大领域(临床业务、付款/定价、研发、新的商业模式、公众健康)的15项应用,这些场景下,大数据的分析和应用都将发挥巨大的作用,提高医疗效率和医疗效果。 一、临床操作 在临床操作方面,有5个主要场景的大数据应用。麦肯锡估计,如果这些应用被充分采用,光是美国,国家医疗健康开支一年就将减少165亿美元。 1、比较效果研究 研究表明,对同一病人来说,医疗服务提供方不同,医疗护理方法和效果不同,成本上也存在着很大的差异。精准分析包括病人体征数据、费用数据和疗效数据在内的大型数据集,可以帮助医生确定临床上最有效和最具有成本效益的治疗方法。医疗护理系统实现 ceR(comparativeffectivenessResearch,比较效果研究),将有可能减少过度治疗(比如避免那些副作用比疗效明显的治疗方式),以及治疗不足。从长远来看,不管是过度治疗还是治疗不足都将给病人身体带来负面影响,以及产生更高的医疗费用。 2、临床决策支持系统 临床决策支持系统可以提高工作效率和诊疗质量。目前

XXX年中国医药行业100强名单 2011-6-9 15:32:00 医药行业是我国国民经济的重要组成部分,2010年中国医药产业总产值达1.25万亿元。据国家发改委推测,2011年医药产业总产值将达到1.55万亿元,同比增长24%,远远高于GDP的增长速度。 从医药行业中选取2010年度主营收入最多的100家公司构成首份“2011中国医药行业100强”排行榜,纳入排行榜的绝大多数是在上海、深圳、香港、纽约等地挂牌上市的中国大陆公司。上榜医药企业2010年的总营业收入达5468亿,约占医药行业总产值的43.7%,其中入榜企业2010年主营收入最低达11亿元。 “2011中国医药行业100强”榜单 排名医药企业主营收入 1国药控股股份692.34 2上海医药集团股份374.11 3天津天狮集团278.90 4九州通医药集团股份212.52 5扬子江药业集团180.30 6南京医药股份153.38 7深圳一致药业股份130.64 8哈药集团股份125.35 9华立集团股份120.23 10修正药业集团股份115.04 11四川科伦实业集团106.48 12深圳海王集团股份105.00 13华北制药股份102.87 14云南白药集团股份100.75 15三普药业股份94.60 16华东医药股份89.72

17内蒙古亿利能源股份79.43 18天津天士力集团76.91 19威高集团75.00 20浙江英特集团股份66.38 21中国制药集团64.76 22中国医药保健品股份62.60 23重庆太极实业(集团)股份59.86 24国药集团药业股份59.18 25联邦制药国际控股54.17 26北京双鹤药业股份53.67 27辅仁药业集团48.78 28东北制药集团股份48.28 29浙江医药股份45.58 30上海复星医药(集团)股份45.55 31深圳迈瑞生物医疗电子股份45.55 32浙江海正药业股份45.45 33广州药业股份44.86 34健康元药业集团股份44.73 35华润三九医药股份43.65 36重庆桐君阁股份43.44 37汇仁集团43.03 38深圳市海普瑞药业股份38.53 39北京同仁堂股份38.24 40康恩贝集团37.90

2019年上半年企业并购市场回顾中国医药行业 2019年9月

?报告中的数据和分析仅为中国医药行业数据。 ?报告中数据除注明外均基于《汤森路透》、《投资中国》及普华永道分析提供的信息,与普华永道2019年上半年 中国企业并购市场回顾与展望相一致。 ?《汤森路透》与《投资中国》仅记录对外公布的交易,有些已对外公布的交易有可能无法完成 ?报告中提及的“交易数量”指对外公布交易的数量,无论其交易金额是否披露 ?报告中提及的“交易金额”仅包含已披露金额的交易(在报告中称为“披露金额”) ?“国内”是指中国大陆、香港和澳门特别行政区 ?“海外并购”是指中国大陆企业在境外进行收购 ?“入境并购”是指境外企业收购国内企业,包括中国大陆、香港和澳门特别行政区企业?“私募股权基金交易”特指交易金额在1,000万美元以上由财务投资者进行的股权交易、未披露交易金额但由私 募股权基金进行的交易,这其中大多数是由私募股权基 金管理公司进行的交易,但也包含了由金融机构和集团 公司进行的本质是私募股权投资性质的交易 ?“风险投资基金交易”特指交易金额在1,000万美元以下由财务投资者进行的股权交易以及未披露交易金额但由 风险投资基金进行的股权交易 ?“战略投资者”指并购公司后将其纳入其现有经营范围的公司投资者(相对于“财务投资者”) ?“财务投资者”指以通过未来出售获利为目的进行并购的投资者,主要包括但不仅限于私募股权基金和风险投 资基金 前言–报告中所列示数据的说明

概览

2019年上半年中国医药行业并购活动较为活跃,与2018年下半年相比,交易数量环比增长35%,交易金额增长45%达到108亿美元,其增长主要来源于境内战略投资者和财务投资者, 抵消了海外并购交易近72%的大幅下降 1H16 2H16 1H17 2H17 1H18 2H18 1H19 1H19 Vs 2H18 差异% 数量金额 (百万 美金)数量金额 (百万 美金) 数量金额 (百万 美金) 数量金额 (百万 美金) 数量金额 (百万 美金) 数量金额 (百万 美金) 数量金额 (百万 美金) 数量金额 (百万 美金) 战略投资者 境内91 4,448 81 6,962 71 2,779 87 3,703 111 6,132 56 2,901 105 5,519 88% 90% 境外 3 - 5 97 5 28 6 150 2 - 1 -8 204 700% -战略投资者总和94 4,448 86 7,059 76 2,806 93 3,853 113 6,132 57 2,901 113 5,723 98% 97% 财务投资者 私募股权 基金交易 15 2,128 38 3,245 24 3,195 15 806 52 3,328 34 2,635 42 4,502 24% 71% 风险投资 基金交易 11 44 27 150 20 54 19 32 64 221 65 72 73 38 12% (48%)财务投资者总和26 2,172 65 3,394 44 3,250 34 838 116 3,549 99 2,707 115 4,540 16% 68% 中国大陆企业海外并购 国有企业------ 2 576 2 147 1 46 --(100%)(100%)民营企业9 1,286 16 1,381 15 2,390 9 1,487 6 215 9 832 3 130 (67%)(84%)财务投资者 1 15 4 549 5 1,655 2 254 19 2,256 12 966 10 381 (17%)(61%)中国大陆企业海外 并购总和 10 1,301 20 1,930 20 4,045 13 2,317 27 2,618 22 1,844 13 511 (41%)(72%)香港企业海外并购 1 52 2 224 2 5 1 1 2 18 1 - 1 13 --总计131 7,974 173 12,608 142 10,107 141 7,009 258 12,316 179 7,452 242 10,787 35% 45% 中国医药行业并购交易总数量与金额 来源:汤森路透.投资中国及普华永道分析

中国100强药企排名(按利润总额) 序号企业名称利润总额(千元) 1 上海医药(集团)有限公司 1812538 2 中国医药集团总公司 1238571 3 广州医药集团有限公司 1031377 4 天津市医药集团有限公司 1011511 5 山东东阿阿胶集团有限责任公司 838740 6 哈药集团有限公司 727719 7 南京医药产业(集团)有限公司 716518 8 华北制药集团有限责任公司 700869 9 江苏扬子江药业集团公司 605542 10 太极集团有限公司 589700 11 新华鲁抗药业集团有限公司 516070 12 南京医药股份有限公司 421742 13 重庆医药股份有限公司 349121 14 天津药业集团有限公司 344422 15 杭州华东医药集团有限公司 339566 16 江西省医药集团公司 334178 17 石家庄制药集团有限公司 296585 18 东北制药集团有限责任公司 282260 19 西安杨森制药有限公司 275639 20 上海雷允上药业有限公司 275041 21 深圳海王集团股份有限公司 266322 22 天津太平(集团)有限公司 253340 23 天津中新药业集团股份有限公司 243491 24 广州白云山制药股份有限公司 242228 25 上海新先锋药业有限公司 232551 26 北京同仁堂集团有限责任公司 224882 27 汇仁集团有限公司 217301 28 上海复兴实业股份有限公司 210000 29 浙江海正集团有限公司 189118 30 丽珠医药集团股份有限公司 181191 31 山东鲁抗医药集团有限公司 180280 32 健康元药业集团股份有限公司 175243 33 东北制药总厂 173191 34 吉林修正药业集团 168346 35 中国(杭州)青春宝集团有限公司 166000 36 深圳万基药业有限公司 156674 37 河北省高营企业集团公司 147133 38 横店集团康裕药业有限公司 131890 39 利君集团有限责任公司 130311 40 山东淮坊海王医药有限公司 124541 41 金花企业(集团)股份有限公司 120040