第二章 1.优先股和长期债务的相似点是什么?其与权益的相似点又是什么? 答:优先股像长期债务一样,它承诺像持有者每年支付固定的收益。从这个角度讲,优先股类似于无限期的债券,即永久债券。优先股另一个与长期债务相似的特点是:它没有赋予其持有者参与公司决策的权利。 优先股是一种权益性投资,公司保留向优先股股东支付股利的自主权,支付股利并不是公司的合同义务。若无法支付,公司并不会破产。而在公司破产的情况下,优先股对公司资产的的求偿权 2. 3. a. b.. c.. 答:a 4. 5. 答:

6.为什么与低税率等级的投资者相比,高税率等级的投资者更倾向于投资市政债券? 答:市长债券的利息是免税的。。当面临更高的边际税率时,高收入的投资者更倾向于投资免税的证券。 7 A. b. c. 答:a b 86 4美 10回顾图2-8,并查看GeneralDynamics的股票行情 a5000美元可以购买多少股票 B这些股票一年可以给你带来多少股利收入? cGeneralDynamics的每股收益是多少? d该公司前一交易日的收盘价是多少?

答:a可以购买:5000/67.32=74.27股 b每年的股利收入为:74.7*1.52=112.89美元 c已知市盈率为11,价格为67.32美元。因此:67.32/每股收益=11每股收益=6.12美元 dGeneralDynamics当日收盘价为67.32美元,比前一交易日收盘价高0.47美元。故前一交易日收盘价为66.85美元 分析表2-8的三只股票,其中Pt表示t时刻的股价,Qt表示t时刻发行在外的股票数量,股票C 4.167%。 。因此我 (9500+9000+22000)=40500。收益率=40500/39000-1=3.85%。 r=95/90-1=0.0556rB=45/50-1=-0.10rC=110/100-1=0.10等权重平均b.每只股票收益率如下:A 数为0.0185=1.85% 13一投资者税收等级为30%,若公司债券提供9%的收益率,要使该投资者偏好市政债券,其应提供的收益率最低为多少?

《企业会计准则第22号——金融工具确认和计量》 应用指南 2018 财政部会计司编写组编著 目录

一、总体要求 (1) 二、关于金融工具的相关定义 (1) (一)金融资产 (2) (二)金融负债 (3) (三)衍生工具 (4) 三、关于适用范围 (5) (一)涉及其他准则规范的情况 (6) (二)属于本准则范围的买卖非金融项目的合同 (7) (三)属于本准则范围的贷款承诺 (9) 四、关于应设置的会计科目 (9) 五、关于金融资产和金融负债的确认和终止确认 (12) (一)金融资产和金融负债确认条件 (12) (二)关于以常规方式购买或出售金融资产 (13) (三)金融资产的终止确认 (14) (四)金融负债的终止确认 (14) 六、关于金融资产的分类 (16) (一)关于企业管理金融资产的业务模式 (16) (二)关于金融资产的合同现金流量特征 (20) (三)金融资产的具体分类 (27) (四)金融资产分类的特殊规定 (29) (五)金融资产分类流程图 (31) 七、关于金融负债的分类 (31) (一)金融负债的分类 (31) (二)公允价值选择权 (32) 八、关于嵌入衍生工具 (33) (一)嵌入衍生工具的概念 (33) (二)嵌入衍生工具与主合同的关系 (34) (三)嵌入衍生工具的会计处理 (38) 九、关于金融工具的重分类 (40) (一)金融工具重分类的原则 (40) (二)金融资产重分类的计量 (41) 十、关于金融工具的计量 (44) (一)金融资产和金融负债的初始计量 (44) (二)金融资产的后续计量 (45) (三)金融负债的后续计量 (60) 十一、关于金融工具的减值 (67) (一)概述 (67) (二)对信用风险显著增加的评估 (68) (三)预期信用损失的计量 (84) (四)金融资产减值与利息收入的计算 (93) (五)金融工具减值处理流程图 (94) (六)金融工具减值的账务处理 (94) 十二、关于衔接规定 (100) (一)关于金融资产的分类 (100)

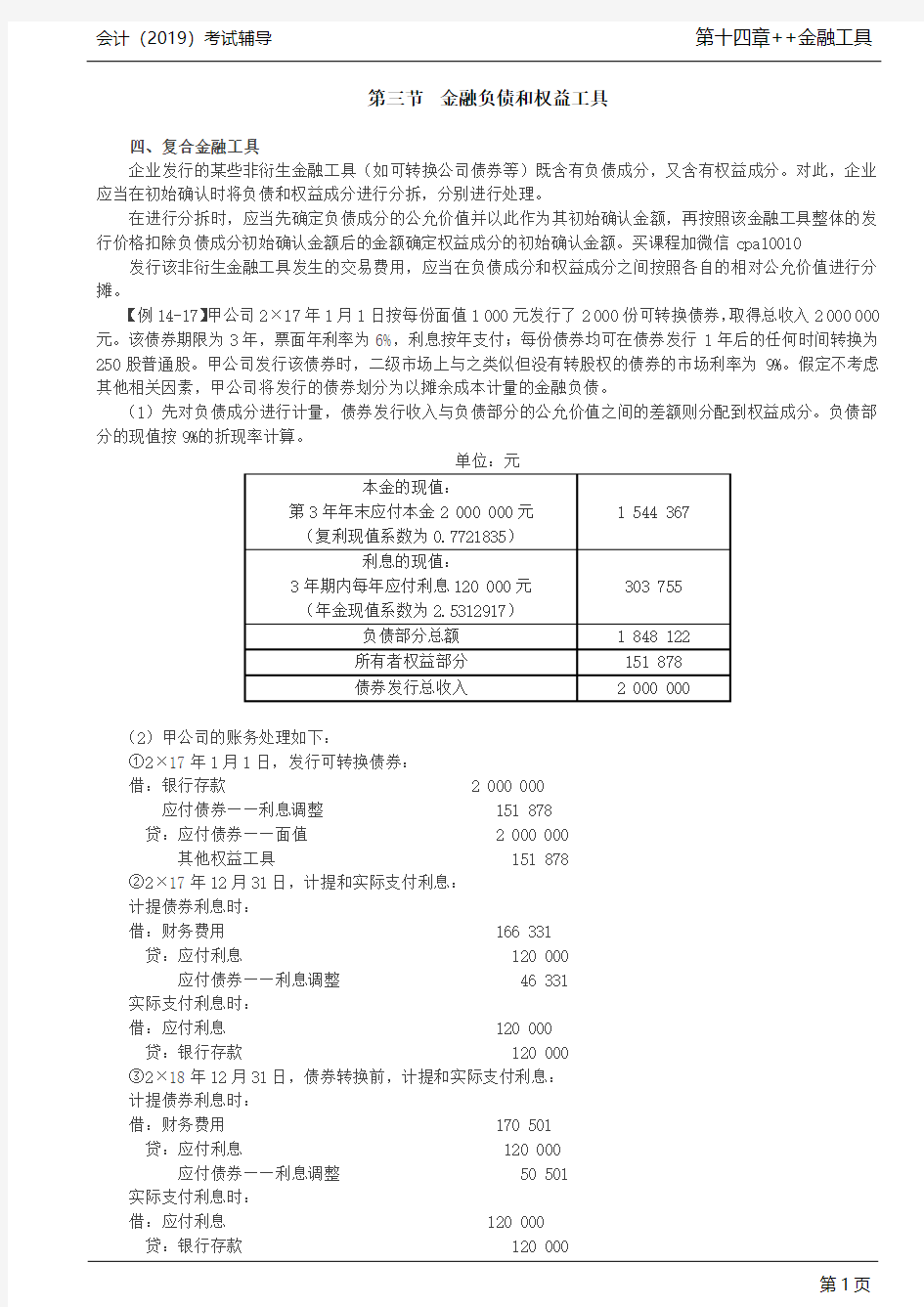

第三节金融负债和权益工具 一、金融负债的定义和分类 (一)金融负债的定义 金融负债是指企业符合下列条件之一的负债: (1)向其他方交付现金或其他金融资产的合同义务。 (2)在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务。 【手写板】 (3)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。 【手写板】 (4)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。 【提示】权益工具是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。 【手写板】

【2017?多选题】下列各项中,不属于《企业会计准则第22号—金融工具确认和计量》规定的金融负债的有()。 A.按照销售合同的约定预收的销货款 B.按照产品质量保证承诺预计的保修费 C.按照采购合同的约定应支付的设备款 D.按照劳动合同的约定应支付职工的工资 【答案】ABD 【解析】金融负债是指以现金或其他金融资产进行偿还的合同义务,所以选项A和B均不属于金融负债;选项D,在应付职工薪酬准则规范,不遵循金融工具准则。 (二)金融负债的分类 除下列各项外,企业应当将金融负债分类为以摊余成本计量的金融负债。 1.以公允价值计量且其变动计入当期损益的金融负债,包括交易性金融负债(含属于金融负债的衍生工具)和指定为以公允价值计量且其变动计入当期损益的金融负债。 2.不符合终止确认条件或继续涉入被转移金融资产所形成的金融负债。 3.部分财务担保合同,以及不属于以公允价值计量且其变动计入当期损益的金融负债的以低于市场利率贷款的贷款承诺。 【提示】在非同一控制下的企业合并中,企业作为购买方确认的或有对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行会计处理。 (三)公允价值选择权 在初始确认时,为了提供更相关的会计信息,企业可以将一项金融资产、一项金融负债或者一组金融工具(金融资产、金融负债或者金融资产及负债)指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债,但该指定应当满足下列条件之一: 1.该指定能够消除或显著减少会计错配。 【跟我一起记笔记】

第五章 金融工具确认和计量准则难点精讲及案例解析 难点一:金融资产和金融负债的分类 一、金融资产和金融负债的分类和含义 (一)以公允价值计量且其变动计入当期损益的金融资产或金融负债 以公允价值计量且其变动计入当期损益的金融资产,可以进一步划分为交易性金融资产或金融负债和直接指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债。 1.交易性金融资产或金融负债 满足以下条件之一的金融资产或金融负债,应当划分为交易性金融资产或金融负债: ( 1 )取得该金融资产或承担该金融负债的目的,主要是为了近期内出售、回购或赎回。 (2)属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期 采用短期获利方式对该组合进行管理。在这种情况下,即使组合中有某个组成项目持有的期限稍长也不受影响。 (3)属于衍生工具。 2.直接指定为以公允价值计量且其变动计入当期损益的金融资产 (二)持有至到期投资 持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。持有至到期投资具有以下特征: 1.到期日固定、回收金额固定或可确定; 2.有明确意图持有至到期; 3.有能力持有至到期。 企业将持有至到期投资在到期前处置或重分类,通常表明其违背了将投资持有至到期的最初意图。如果处置或重分类为其他类金融资产的金额相对于该类投资(即企业全部持有至到期投资)在出售或重分类前的总额较大,则企业在处置或重分类后应立即将其剩余的持有至到期投资(即全部持有至到期投资扣除已处置或重分类的部分)重分类为可供出售金融资产。

(三)贷款和应收款项 贷款和应收款项,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。 (四)可供出售金融资产 对于公允价值能够可靠计量的金融资产,企业可以将其直接指定为可供出售金融资产。例如,在活跃市场上有报价的股票投资、债券投资等。如企业没有将其划分为其他三类金融资产,则应将其作为可供出售金融资产处理。相对于交易性金融资产而言,可供出售金融资产的持有意图不明确。 共同控制或重大影响的,应当按金融工具确认和计量准则规定,将该限售股权划分为可供出售金融资产,除非满足该准则规定条件划分为以公允价值计量且其变动计入当期损益的金融资产。 (五)其他金融负债 其他金融负债是指没有划分为以公允价值计量且其变动计入当期损益的金融负债。通常,企业购买商品形成的应付账款、长期借款、商业银行吸收的客户存款等,应划分为此类。 二、金融资产的重分类 企业在金融资产初始确认时对其进行分类后,不得随意变更。 (一)企业在初始确认时将某金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,不能重分类为其他类金融资产;其他类金融资产也不能重分类为以公允价值计量且其变动计入当期损益的金融资产。 (二)企业因持有意图或能力的改变,使某项投资不再适合划分为持有至到期投资的,应当将其重分类为可供出售金融资产。 (三)如出售或重分类金融资产的金额较大而受到的“两个完整会计年度”内不能将金融资产划分为持有至到期的限制已解除(即,已过了两个完整的会计年度),企业可以再将符合规定条件的金融资产划分为持有至到期投资。

第三节金融负债和权益工具 三、金融负债和权益工具区分的基本原则 2.是否通过交付固定数量的自身权益工具结算 (2)基于自身权益工具的衍生工具。 ①如果发行方只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产进行结算(即“固定换固定”),则该衍生工具是权益工具; ②如果发行方以固定数量自身权益工具交换可变金额现金或其他金融资产,或以可变数量自身权益工具交换固定金额现金或其他金融资产,或以可变数量自身权益工具交换可变金额现金或其他金融资产,则该衍生工具应当确认为衍生金融负债或衍生金融资产。 【例14-10】甲公司于2×17年2月1日向乙公司发行以自身普通股为标的的看涨期权(即:有权买入)。根据该期权合同,如果乙公司行权,乙公司有权以每股102元的价格从甲公司购入普通股1 000股。其他有关资料如下: (1)合同签订日: 2×17年2月1日 (2)行权日(欧式期权):2×18年1月31日 (3)2×18年1月31日应支付的固定行权价格102元 (4)期权合同中的普通股数量 1 000股 (5)2×17年2月1日每股市价100元 (6)2×17年12月31日每股市价104元 (7)2×18年1月31日每股市价104元 (8)2×17年2月1日期权的公允价值 5 000元 (9)2×17年12月31日期权的公允价值 3 000元 (10)2×18年1月31日期权的公允价值 2 000元 【提示】“衍生工具”属于共同类科目,期末余额在借方表示资产,期末余额在贷方表示负债。衍生工具不属于权益工具,应按公允价值进行初始和后续计量。 【答案】 情形1:期权将以现金净额结算 甲公司在潜在不利条件下交付金融资产,属于金融负债。 甲公司的会计处理如下: ①2×17年2月1日,确认发行的看涨期权: 借:银行存款 5 000 贷:衍生工具——看涨期权 5 000(负债) ②2×17年12月31日,确认期权公允价值减少: 借:衍生工具——看涨期权 2 000 贷:公允价值变动损益 2 000 ③2×18年1月31日,确认期权公允价值减少: 借:衍生工具——看涨期权 1 000 贷:公允价值变动损益 1 000 甲公司实际支付净额2 000元,反映看涨期权以现金净额结算的账务处理如下: 借:衍生工具——看涨期权 2 000 贷:银行存款 2 000 结论:甲公司应将其作为金融负债核算。 情形2:期权将以普通股净额结算 除期权以普通股净额结算外,其他资料与情形1相同。甲公司实际向乙公司交付普通股数量约为19.2(2 000/ 104)股,因交付的普通股数量须为整数,实际交付19股,余下的金额(24元)将以现金支付。因此,甲公司除以下处理外,其他账务处理与情形1相同。 2×18年1月31日: 借:衍生工具——看涨期权 2 000

附件2 《金融工具会计准则补充规定 ——债务工具与权益工具的区分及相关会计处理 (征求意见稿)》起草说明 近期,国内金融市场出现了各种形式的创新金融工具,如企业发行或拟发行的优先股、永续债等,其会计处理在实务层面存在一定争议。为规范相关会计处理、发挥金融支持实体经济发展的作用,我们起草了《金融工具会计准则补充规定——债务工具与权益工具的区分及相关会计处理(征求意见稿)》(以下简称补充规定),现公开发布征求意见。补充规定起草过程中的相关考虑说明如下: 一、出台补充规定的必要性 优先股、永续债等资本工具是国际金融危机后迅速发展的一类普通股以外的资本工具,是金融工具的一种。虽然其法律形式和具体合同条款多种多样,但经济实质和适用的会计处理原则基本相同。此类金融工具会计处理的核心问题,是区分发行的相关金融工具的会计属性是权益工具还是金融负债。现行《企业会计准则第37号——金融工具列报》包含了这方面的原则,但非常简略,并有一定瑕疵。因此在实务中,对于如何正确应用相关原则进行判断,往往存在争议。 2013年12月,《国务院关于开展优先股试点的指导意见》(国发〔2013〕46号)发布后,有关监管部门、企业和中介机构希望我们尽快出台更具操作性的会计标准,对金融工具会计准则中的原则进行

解释和补充。 二、起草和征求意见过程 本着主动服务经济社会发展、支持金融改革的精神,自2013年5月起,我司主动与相关监管部门建立联系,并与拟发行企业充分沟通,确保了迄今为止发行的创新金融工具在会计处理上基本没有争议,并为起草补充规定积累了丰富的第一手资料。2013年12月,我们起草了相关规定,并在我司内部、投行、会计师事务所、商业银行和非金融企业进行了多轮座谈和沟通,广泛听取意见,并形成了本补充规定征求意见稿。 三、与现行企业会计准则的关系 补充规定是对现行《企业会计准则第22号——金融工具确认和计量》以及《企业会计准则第37号——金融工具列报》的细化和补充,可看作是准则中规定的权益工具与金融负债区分原则在具体业务中的运用指南。因此,补充规定引述了现有金融工具准则中的基本原则,并对其进行解释性说明。在此基础上,补充规定规范了在具体业务环境中运用上述原则的指南以及具体账务处理、列报和每股收益计算等相关会计处理。与此同时,我们在《企业会计准则第37号——金融工具列报》的修订中,同步推进了相关内容的修改和完善。 鉴于《企业会计准则第37号——金融工具列报》涉及面广,正式发布后需留出1-2年的准备期,难以满足市场和监管部门对优先股、永续债等工具进行会计处理的需要,我们拟采取补充规定的形式,对现行金融工具会计准则进行补充完善。在相关金融工具会计准则修订

金融负债和权益工具的区分 (难度大考点不多) 一、金融负债和权益工具的区分 (一)金融负债和权益工具区分的总体要求 1.金融工具 金融工具,是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。 分类:基本金融工具(债券、股票等);衍生金融工具(期货、期权、互换等)。 核算:企业发行金融工具,应当按照该金融工具的实质,以及金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分确认为金融资产、金融负债或权益工具。 例如:股票是金融工具,发行方形成权益工具,购买方形成金融资产;发行债券也是金融工具,发行方形成金融负债,购买方形成金融资产。 3.权益工具 权益工具是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。 同时满足下列条件的,发行方应当将发行的金融工具分类为权益工具: (1)该金融工具不包括交付现金或其他金融资产给其他方,或在潜在不利条件下与其他方交换金融资产或金融负债的合同义务; (2)将来须用或可用企业自身权益工具结算该金融工具的,如该金融工具为非衍生工具(如甲公司发行了一项无固定期限、能够自主决定支付本息的可转换优先股等),不包括交付可变数量的自身权益工具进行结算的合同义务;如为衍生工具(如认股权证等),企业只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产结算该金融工具。 (二)金融负债和权益工具区分的基本原则 1.是否存在无条件地避免交付现金或其他金融资产的合同义务 (1)如果企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,则该合同义务符合金融负债的定义。 (2)如果企业能够无条件地避免交付现金或其他金融资产,则不构成金融负债。 【提示】以前实施分配的情况和未来实施分配的意向不影响权益工具和金融负债的划分。

第十章负债和所有者权益 本章教材变化 1.将“负债”和“所有者权益”的相关内容放入本章; 2.将“职工薪酬”的相关内容放入本章; 3.将“或有事项”的相关内容放入本章; 4.将“股份支付”的相关内容放入本章; 5.应交税费按照营改增后的规定做了改写。 本章基本结构框架 第一节金融负债和权益工具的区分

一、金融负债和权益工具的区分 (一)金融负债和权益工具区分的总体要求 1.金融工具的相关定义 (1)金融工具 (2)金融资产 金融资产:是指企业持有的现金、权益工具投资、从其他单位收取现金或其他金融资产的合同权利,以及在有利条件下与其他单位交换金融资产或金融负债的合同权利。 (3)金融负债和权益工具的定义

【手写板】比如说我欠您100元前,这个是金额固定,这个是一定要还的,那么是金融负债。 ①1.1日,我用股票还款,每股价格为20元,还5股 ②2.1日,每股50元,还2股 上面的这个①和②表示的是可变数量,但是金额没变,所以还是作为金融负债的。 2.区分金融负债和权益工具需考虑的因素 (1)合同所反映的经济实质(而非仅以法律形式为依据) (2)工具的特征(整体评估:权益工具?金融负债?复合金融工具) (二)金融负债和权益工具区分的基本原则 1.是否存在无条件地避免交付现金或其他金融资产的合同义务 (1)如果企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,则该合同义务符合金融负债的定义。常见的该类合同义务情形包括: ①金融工具发行方不能无条件地避免赎回此金融工具。 ②金融工具发行方被要求强制支付利息。 【补充例题】甲公司经股东大会审议并报证券监管部门核准,于2×15年1月1日按面值非公开发行优先股以补充流动资金,发行数量1 000万股,每股面值为100元。 有关条款如下: ①甲公司每年年末须按6%的股息率向优先股股东支付优先股股息; ②本次优先股发行设置强制赎回条款,即发行10年后甲公司须按面值强制赎回上述发行的优先股。 【正确答案】本例中,甲公司被要求以某一既定金额或可确定的金额强制赎回此金融工具,同时被要求以某一既定金额或可确定的金额强制支付利息,将导致发行方承担交付现金的合同义务,构成发行方的一项金融负债。 (2)如果企业能够无条件地避免交付现金或其他金融资产,则不构成金融负债。 【例10-1】甲公司发行了一项年利率为8%、无固定还款期限(说明不是必须还)、可自主决定是否支付利息的不可累积永续债,其他合同条款如下(假定没有其他条款导致该工具分类为金融负债): ①该永续债嵌入了一项看涨期权,允许甲公司在发行第5年及之后以面值回购该永续债。 ②如果甲公司在第5年末没有回购该永续债,则之后的票息率增加至12%(通常称为“票息递增”特征)。 ③该永续债票息在甲公司向其普通股股东支付股利时必须支付(即股利推动机制)。 假设:甲公司根据相应的议事机制能够自主决定普通股股利的支付;该公司发行该永续债之前多年来均支付普通股股利(★★★不考虑:以前实施分配的情况)

新金融工具准则:结构性存款与资管产品投资的分类 2012年12月,证监会发布了《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》(证监会公告[2012]44号),允许上市公司对暂时闲置的募集资金可进行现金管理,投资于流动性好、安全性高、满足保本要求、产品发行主体能够提供保本承诺的产品(如固定收益类的国债、银行理财产品等),为上市公司用募集资金购买银行理财产品扫清了障碍,拉开了上市公司大规模购买理财产品的序幕。 一、资管产品与结构性存款的定义 人民银行、银保监会、证监会、外汇局《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号;“资管新规”)明确指出,资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益。资产管理产品包括但不限于人民币或外币形式的银行非保本理财产品,资金信托,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司、保险资产管理机构、金融资产投资公司发行的资产管理产品等。中国银保监会发布的《商业银行理财业务监督管理办法》(银保监会令2018年第6号;“理财新规”)则明确了理财业务和理财产品的定义。理财业务是指商业银行接受投资者委托,按照与投资者事先约定的投资策略、风险承担和收益分配方式,对受托的投资者财产进行投资和管理的金融服务。理财产品是指商业银行按照约定条件和实际投资收益情况向投资者支付收益、不保证本金支付和收益水平的非保本理财产品。商业银行应当根据投资性质的不同,将理财产品分为固定收益类理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品。根据中国银保监会办公厅《关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204号),结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益。对商业银行而言,结构性存款需纳入表内核算,按照存款管理。结构性存款不同于一般性存款,具有一定投资风险。但结构性存款在法律关系、业务实质、管理模式、会计处理、风险隔离等方面,与非保本理财产品“代客理财”的资产管理属性存在本质差异。资产管理产品、结构性存款与一般性存款的比较如表1所示。理财产品根据是否保本保收益,分别按照资产管理产品、结构性存款或者其他存款进行规范管理。

第三节金融负债和权益工具的区分 一、金融负债和权益工具的区分 (二)金融负债和权益工具区分的基本原则 2.是否交付固定数量的自身权益工具结算 (2)基于自身权益工具的衍生工具 固定换固定:权益工具 其他:金融负债 【教材例14-10】甲公司于2×17年2月1日向乙公司发行以自身普通股为标的的看涨期权(即:有权买入)。根据该期权合同,如果乙公司行权,乙公司有权以每股102元的价格从甲公司购入普通股1 000股。其他有关资料如下: (1)合同签订日 2×17年2月1日 (2)行权日(欧式期权)2×18年1月31日 (3)2×18年1月31日应支付的固定行权价格 102元 (4)期权合同中的普通股数量 1 000股 (5)2×17年2月1日每股市价100元 (6)2×17年12月31日每股市价104元 (7)2×18年1月31日每股市价 104元 (8)2×17年2月1日期权的公允价值 5 000元 (9)2×17年12月31日期权的公允价值 3 000元 (10)2×18年1月31日期权的公允价值 2 000元 情形1:期权将以现金净额结算 分析:在现金净额结算约定下,甲公司不能完全避免向另一方支付现金的义务,因此应当将该期权划分为金融负债。 甲公司的会计处理如下: ①2×17年2月1日,确认发行的看涨期权: 借:银行存款 5 000 贷:衍生工具——看涨期权 5 000 ②2×17年12月31日,确认期权公允价值减少: 借:衍生工具——看涨期权 2 000 贷:公允价值变动损益 2 000 ③2×18年1月31日,确认期权公允价值减少: 借:衍生工具——看涨期权 1 000 贷:公允价值变动损益 1 000 在同一天,乙公司行使了该看涨期权,合同以现金净额方式进行结算。甲公司有义务向乙公司交付104 000元(即:104×1 000),并从乙公司收取102000元(即:102×1 000),甲公司实际支付净额为2 000元。反映看涨期权结算的账务处理如下: 借:衍生工具——看涨期权 2 000 贷:银行存款 2 000 情形2:期权以普通股净额结算 分析:普通股净额结算是指甲公司以普通股代替现金进行净额结算,支付的普通股公允价值等于应当支付的现金金额。在普通股净额结算的约定下,由于甲公司须交付的普通股数量[(行权日每股价格-102)×1 000÷行权日每股价格]不确定,因此应当将该期权划分为金融负债。 除期权以普通股净额结算外,其他资料与情形1相同。甲公司实际向乙公司交付普通股数量约为19.23(2 000/104)股,因交付的普通股数量须为整数,实际交付19股,余下的金额24元(0.23×104)将以现金方式支付。因此,甲公司除以下账务处理外,其他账务处理与情形1相同 2×18年1月31日: 借:衍生工具——看涨期权 2 000 贷:股本19 银行存款24

企业会计准则第 22 号-金融工具确认和计量(2017)解读?

第 1 部分判断题 题号:QHX019566 所属课程:企业会计准则第 22 号-金融工具确认和计量(2017)解读? 8.?某项合同是一项权益工具并不仅仅是因为它可能导致企业获得或交付企业自身的权益工具,还 应考虑交付的是非衍生工具还是衍生工具,交付的自身权益工具是固定数量还是非固定数量的。

A、对 B、错 您的答案√正确??正确答案:A 解析:?如果企业发行的该工具将来须用或可用自身权益工具进行结算,还需要继续区分不同情况 进行判断:①如果该工具是非衍生工具,且企业没有义务交付非固定数量的自身权益工具进行结算, 那么该工具应确认为权益工具;②如果该工具是衍生工具,且企业只有通过交付固定数量的自身权 益工具(此处所指权益工具不包括需要通过收取或交付企业自身权益工具进行结算的合同),换取 固定数额的现金或其他金融资产进行结算,那么该工具也应确认为权益工具。 题号:QHX019567 所属课程:企业会计准则第 22 号-金融工具确认和计量(2017)解读? 3.?若企业管理某项金融资产的业务模式是既以收取合同现金流量为目标又以出售该金融资产为目 标,且该金融资产的合同条款规定,在特定日期产生的现金流量仅为对本金和以未偿付本金金额为 基础的利息的支付,则企业应当将该金融资产分类为以公允价值计量且其变动计入当期损益的金融 资产。 A、对 B、错 您的答案√正确??正确答案:B 解析:?金融资产同时符合下列条件的,应当分类为以公允价值计量且其变动计入其他综合收益的 金融资产:①企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为

金融工具 金融工具是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。(1)金融工具的确认和终止确认 本行于成为金融工具合同的一方时确认一项金融资产或金融负债。 金融资产满足下列条件之一的,终止确认:a.收取金融资产现金流量的权利届满;b.转 移了收取金融资产现金流量的权利,或在“过手”协议下承担了及时将收取的现金流量全额支付给第三方的义务;并且实质上转让了金融资产所有权上几乎所有的风险和报酬,或虽然实质上既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,但放弃了对该金融资产的制。 如果金融负债的责任已履行、撤销或届满,则对金融负债进行终止确认。如果现有金融负债被同一债权人以实质上几乎完全不同条款的另一金融负债所取代,或者现有负债的条款几乎全部被实质性修改,则此类替换或修改作为终止确认原负债和确认新负债处理,差额计入当期损益。 (2)金融资产分类和计量 本行的金融资产于初始确认时分为以下四类:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产。金融资产在初始确认时以公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产,相关交易费用直接计入当期损益,其他类别的金融资产相关交易费用计入其初始确认金额。 a.以公允价值计量且其变动计入当期损益的金融资产 以公允价值计量且其变动计入当期损益的金融资产,包括交易性金融资产和初始确认时指定为以公允价值计量且其变动计入当期损益的金融资产。交易性金融资产是指满足下列条件之一的金融资产:取得该金融资产的目的是为了在短期内出售;属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理;属于衍生工具,但是,被指定且为有效套期工具的衍生工具、属于财务担保合同的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生工具除外。对于此类金融资产,采用公允价值进行后续计量,所有已实现和未实现的损益均计入当期损益。在持有以公允价值计量且其变动计入当期损益的金融资产期间取得的利息,确认为利息收入。 b.持有至到期投资 持有至到期投资,是指到期日固定、回收金额固定或可确定,且本行有明确意图和能力持有至到期的非衍生金融资产。对于此类金融资产,采用实际利率法,按照摊余成本进行后续计量,其终止确认、发生减值或摊销产生的利得或损失,均计入当期损益。 c.贷款和应收款项 贷款和应收款项,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。对于此类金融资产,采用实际利率法,按照摊余成本进行后续计量,其摊销或减值以及终止确认产生的利得或损失,均计入当期损益。 贷款及应收款项主要包括发放贷款及垫款、应收款项类投资和票据贴现。 票据贴现为本公司对持有尚未到期的承兑汇票的客户发放的票据贴现款项。票据贴现以票面价值扣除未实现票据贴现利息收入计量,票据贴现利息收入按照实际利率法确认。d.可供出售金融资产 可供出售金融资产,是指初始确认时即指定为可供出售的非衍生金融资产,以及除上述金融资产类别以外的金融资产。对于此类金融资产,采用公允价值进行后续计量。其折溢价采用实际利率法进行摊销并确认为利息收入或费用。除减值损失及外币货币性金融资产的汇兑

企业会计准则第22号——金融工具确认和计量 第一章总则 第一条为了规范金融工具的确认和计量,根据《企业会计准则——基本准则》,制定本准则。 第二条金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。 第三条金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产: (一)从其他方收取现金或其他金融资产的合同权利。 (二)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。 (三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。 (四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产 的衍生工具合同除外。其中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金2

融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。 第四条金融负债,是指企业符合下列条件之一的负债: (一)向其他方交付现金或其他金融资产的合同义务。 (二)在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务。 (三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。 (四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产 的衍生工具合同除外。企业对全部现有同类别非衍生自身权益工具的持有方同比例发行配股权、期权或认股权证,使之有权按比例以固定金额的任何货币换取固定数量的该企业自身权益工具的,该类配股权、期权或认股权证应当分类为权益工具。其中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付 其净资产的金融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。 第五条衍生工具,是指属于本准则范围并同时具备下列特征的金融工具或其他合同: (一)其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他变量的变动而变动,3

附件: 企业会计准则第22号——金融工具确认和计量 第一章总则 第一条为了规范金融工具的确认和计量,根据《企业会计准则——基本准则》,制定本准则。 第二条金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。 第三条金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产: (一)从其他方收取现金或其他金融资产的合同权利。 (二)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。 (三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。 (四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。其中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金

融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。 第四条金融负债,是指企业符合下列条件之一的负债: (一)向其他方交付现金或其他金融资产的合同义务。 (二)在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务。 (三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。 (四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。企业对全部现有同类别非衍生自身权益工具的持有方同比例发行配股权、期权或认股权证,使之有权按比例以固定金额的任何货币换取固定数量的该企业自身权益工具的,该类配股权、期权或认股权证应当分类为权益工具。其中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。 第五条衍生工具,是指属于本准则范围并同时具备下列特征的金融工具或其他合同: (一)其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他变量的变动而变动,

金融工具统计分类及编码标准(试行) 1 范围 本标准规定了金融工具的统计分类和编码。 本标准适用于金融业综合统计中的金融工具分类与编码,以及信息交换和共享。 2 术语和定义 JR/T ××××(金融工具常用统计术语)确立的与下列术语和定义适用于本标准。 2.1 金融工具 金融工具是机构单位之间签订的、可能形成一个机构单位的金融资产并形成其他机构单位的金融负债或权益性工具的金融契约,包括金融资产、金融负债、权益性工具和或有工具。 2.2 分类 按照选定的属性(或特征)区分分类对象,将具有共同属性(或特征)的分类对象集合在一起的过程。 [GB/T 10113-2003,定义2.1.2] 2.3 线分类法 将分类对象按选定的若干属性(或特征),逐次区分为若干层级,每个层级又区分为若干类目。同一分支的同层级类目之间构成并列关系,不同层级类目之间构成隶属关系。 [GB/T 10113-2003,定义2.1.5] 2.4 编码 -3-

给事务或概念赋予代码的过程。 [GB/T 10113-2003,定义2.2.1] 2.5 层次编码法 按照编码对象的分类层次分别赋码,以体现不同编码对象间的隶属关系。 3 分类原则 本标准中金融工具统计分类按照同国际惯例接轨的原则进行划分,并结合我国金融业务、会计准则和金融业综合统计需要进行细分。 4 分类标准 本标准中金融工具统计分类采用的分类标准主要有金融工具的流动性特征、债权人/债务人关系形式的法律特征、或有和非或有性特征、风险性特征和期限性特征。 4.1 流动性特征 金融工具的流动性是指金融工具迅速变现而不招致损失的能力,流动性可细分为可流通性、可转让性、适销性和可兑换性。 4.2 债权人/债务人关系形式的法律特征 债权人/债务人关系形式的法律特征包括金融工具的对称性、本金的确定性、收益分配权和管理控制权特征。 4.3 或有和非或有性特征 金融工具的或有和非或有性是指交易与价值是否依赖未来某特定条件实现才会产生和确认。如果某金融工具具有明确的价值,其交易发生不依赖未来特定条件的实现,则该金融工具具有非或有性特征,称之为-4-

Accounting Standard for Business Enterprises No. 22 -Recognition and measurement of financial instruments 企业会计准则第22号——金融工具确认和计量 Chapter I General Principles 第一章总则 Article 1 With a view to regulating the recognition and measurement of financial instruments, the present Standards are formulated according to the Accounting Standards for Enterprises - Basic Principles . 第一条为了规范金融工具的确认和计量,根据《企业会计准则——基本准则》,制定本准则。 Article 2 The term "financial instruments" refers to the contracts under which the financial assets of an enterprise are formed and the financial liability or right instruments of any other entity are formed. 第二条金融工具,是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。 Article 3 The term "derivative instruments" refers to the financial instruments or other contracts which are involved in the present Standards and are characterized by the following: (1) The values thereof varies with particular interest rates, prices of financial instruments, prices of commodities, foreign exchange rates, price indexes, premium rate indexes, credit ratings, credit indexes and other similar variables; if the variable is a non-financial variable, there shall not exist any special relationship between such variable and any party to the contract; (2) No initial net investment is required, or, as compared to contracts of other types that have similar responses to the market changes, very little initial net investment is required; (3) It is settled on a certain future date. Derivative instruments shall include forward contracts, futures contracts, exchanges and options, as well as the instruments that contain one or more of the characters of a forward contract, futures contract, exchange or option. 第三条衍生工具,是指本准则涉及的、具有下列特征的金融工具或其他合同: (一)其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动,变量为非金融变量的,该变量与合同的任一方不存在特定关系;

国际会计准则39号金融工具确认与计量 本准则的目的是,为在工商企业财务报农中确认、计量和披露金融工具制定原则。 范围 1.本准则应运用于所有企业中除以下之外的各项金融工具:(1)按《国际会计准则第27号—合并报表和在子公司投资的会计》、《国际会计准则第28号—在联营企业的投资》和《国际会计准则第31号—在合营中权益的财务报告》核算的在子公司、联营企业和合营中的权益; (2)《国际会计准则第17号—租赁》适用的租赁合同下的权利和义务;然而,在出租人资产负债表上确认的租赁应收款,应遵循本准则的终止确认规定(见第35至65段和第169段(7)),而且本准则应运用于嵌在租赁合同中的衍生工具(见第22至26段); (3)《国际会计准则第19号—雇员福利》适用的雇员福利打算下的雇主资产和负债; (4)《国际会计准则第32号—金融工具:披露和列报》定义的保险合同下的权利和义务,但本准则应运用于嵌在保险合同

中的衍生工具(见第22至26段); (5)报告企业发行的权益工具,包括划为报告企业股东权益的期权、认股权证和其他金融工具(然而,这些金融工具的持有者应将本准则运用于这些金融工具); (6)要求在债务人不能偿还到期款项时代行支付的金融担保合同,包括信用证(《国际会计准则第37号—预备、或有资产和或有负债》为确认和计量金融担保、保证义务和其他类似工具提供了指南)。然而,须按特定利率、证券价格、商品价格、信用等级、汇率、价格或利率指数、或其他变量的变动进行支付的金融担保合同,应遵循本准则的规定。而且,本准则要求确认由于第35至65段设立的终止确认准则而发生或保留的金融担保。 (7)企业合并中的或有对价合同(见《国际会计准则第22号—企业合并》第65至76段) (8)要求依照气候、地理或其他实物变量进行支付的合同(见第2段),但本准则应运用于嵌在这类合同中的其他类型的衍生工具(见第22至26段)。 2.要求依照气候、地理或其他实物变量进行支付的合同、