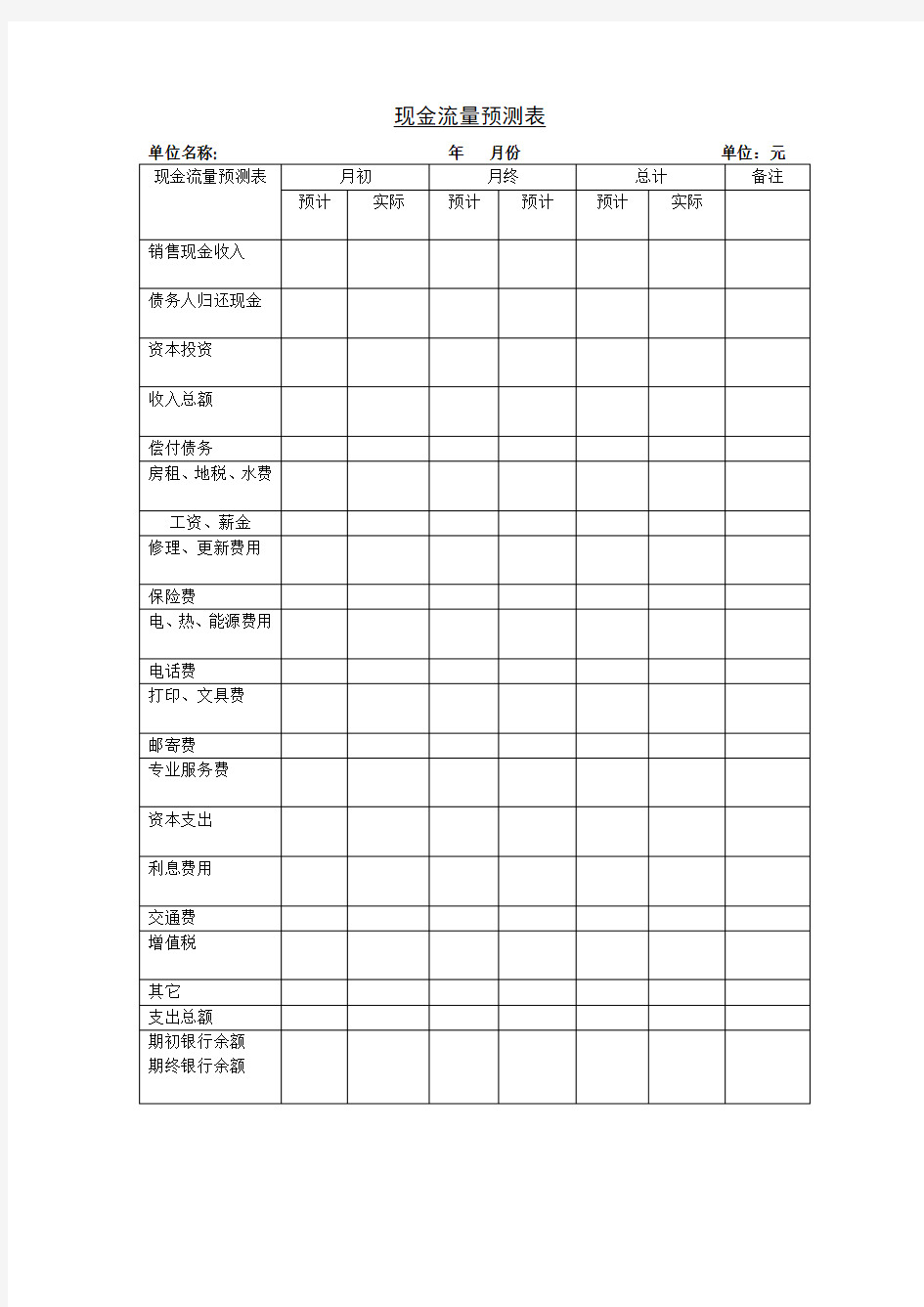

现金流量预测表

单位名称: 年月份单位:元现金流量预测表月初月终总计备注预计实际预计预计预计实际

销售现金收入

债务人归还现金

资本投资

收入总额

偿付债务

房租、地税、水费

工资、薪金

修理、更新费用

保险费

电、热、能源费用

电话费

打印、文具费

邮寄费

专业服务费

资本支出

利息费用

交通费

增值税

其它

支出总额

期初银行余额

期终银行余额

估值报告: 方法:自由现金流折现方法 第一节:算加权平均资本成本R wacc 一.权益资本成本的计算 1贝塔值。根据resset数据库,挑选了36个月的_流通市值加权_累积收益_Beta。 选择36个月平均beta的原因: 原因一,信雅达上市了近十一年,主要的资产结构、主营构成、盈利能力外部经济环境都已经发生变化,因此质地已经明显变化,不能选择11年的数据进行平均。但这三年来,宏观经济较为稳定,信雅达自身的盈利能力也在稳步提升,资产结构等变化不大,有很大的可比性,因此选择这三年的贝塔值。 原因二:之所以将36个月的beta值进行平均化处理,主要原因是防止某一月份或者说某一时间段内因特殊事件造成的股价的异常波动。 在计算这些贝塔值的平均值,得出,贝塔=0.9517 2. 市场收益率Rm。信雅达2002年11月1日上市,上市时上证指数1510点,到2013年9月30日,2174.67点,上证市值139000亿。深证指数起初2002年11月1日3050,2013年9月30日,8514,平均增长率为9.78%,深证流通总市值60500亿。进行加权平均计算,原因:虽然信雅达在上海证券交易所上市,但是上证指数主要受市场中的大盘股影响,沪深A股市值前20家的企业中,有19家是在上海证券交易所上市,这些大盘股中又有相当一部分是国资委控制,这些国企在近几年里业绩表现不佳,影响大盘整体的收益率,而信雅达作为金融IT行业的亿元,市值只有约为26亿(最新数据),应该综合考虑沪深A股指数的收益率的加权平均,权重为相应的市值占比,得出几何平均收益增长率5.3%。

3. 无风险收益率:直接选用一年期定期存款的央行指定利率3%。原因一,一年期定期存款利率是无风险利率的主要选择标准之一。原因二,在我国居民主要的货币以存款形式保存,因此选择一年期的定期存款利率作为无风险利率。 4权益资本成本 R s=R f+β(R m-R f) 代入数据,权益资本成本:5.19% 二,债务资本成本 信雅达的主要债务为短期借款,其基本情况如下表 三.加权平均资本成本R wacc。 Rwacc= B B+S ?Rb?(1?T)+ S B+S ?Rs 其中,负债总额:3亿2717万,但实际需要支付债务资本成本的债务额为11350万元,. 权益总额5亿8475万。企业所得税率为25%。 最后得出,信雅达的加权平均资本成本R wacc为4.49%。

现金流量表编制案例 华联实业股份有限公司为增值税一般纳税人,增值税税率为17%,所得税税率为33%。该公司 华联实业股份有限公司2007年发生如下经济业务: (1)购入原材料一批,用银行存款支付款项共计70 200元,其中进项税额10 200元,款已通过银行支付,材料未到。 (2)收到银行通知,用银行存款支付到期商业承兑汇票40 000元。

(3)又购入原材料一批,用银行存款支付材料货款39 920元,支付增值税6 786.40元,原材料验收入库的计划成本为40 000元。 (4)收到原材料一批,实际成本40 000元,计划成本38 000元,材料已验收入库,货款已于上月支付。 (5)对外销售商品一批,应收取的款项140 400元,其中含增值税20 400元。该商品实际成本72 000元,商品已发出,但款项尚未收到。 (6)公司将账面成本为6 000元的短期股票投资全部出售,收到款项6 600元存人银行。 (7)公司购入不需要安装的设备一台(非生产用),通过银行存款支付款项46 800元,其中增值税6 800元。设备已投入使用。 (8)用银行存款支付购入的房屋建造工程物资款50 000元,支付的增值税税款8 500元。物资已入库。 (9)分配应付工程人员工资80 000元及福利费11 200元。 (10)其他应交款40 000元应计入在建工程。 (11)工程完工交付使用,固定资产价值为560 000元。 (12)计算未完工程应负担的长期借款利息60 000元。利息尚未付现。 (13)基本生产车间报废一台设备,原价80 000元,已计提累计折旧72 000元,清理费用200元,残值收人320元,均通过银行存款收支。清理工作已经完毕。 (14)为购建固定资产从银行借入3年期借款160 000元,借款已存人银行。 (15)销售商品一批,价款280 000元,应交增值税47 600元。该商品的实际成本为168 000元,款项已存入银行。 (16)公司将一张到期的无息银行承兑汇票(不含增值税)80 000元到银行办理转账并存入银行。 (17)公司长期股权投资采用成本法核算。收到现金股利12 000元存人银行并确认为投资收益。该公司与接受投资方的所得税税率均为33%。 (18)出售一台设备,收到价款120 000元,设备原价160 000元,已折旧60 000元。 (19)用银行存款100 000元归还短期借款的本金。 (20)用银行存款归还短期借款的利息5 000元。 (21)从银行提现金200 000元。 (22)用现金200 000元支付经营人员工资120 000元,支付工程人员工资80 000元。 (23)分配经营人员工资120 000元,其中生产经营人员工资110 000元,车间管理人员工资4 000元,行政管理人员工资6 000元。(注:工程人员工资分配已通过第9笔业务处理完毕) (24)提取经营人员福利费用16 800元,其中生产经营人员15 400元,车间管理人员560元,行政管理人员840元。(注:工程人员福利费分配已通过第9笔业务处理完毕) (25)计提短期借款利息4 600元。 (26)计提长期借款利息(计入损益)4 000元。 (27)生产车间生产产品领用原材料计划成本280 000元。 (28)生产车间生产产品领用低值易耗品计划成本20 000元,采用一次摊销法。 (29)结转上述领用原材料和领用低值易耗品的材料成本差异。材料成本差异率为5%。 (30)摊销无形资产24 000元;摊销印花税4 000元;摊销车间固定资产修理费用36 000元。 (31)车间固定资产计提折旧32 000元;管理部门计提折旧8 000元。 (32)收到银行通知收到应收的销售商品的货款20 400元,存人银行。 (33)按应收账款余额的千分之3计提坏账准备。 (34)用银行存款支付产品广告等费用共8 000元。 (35)将制造费用转入生产成本。 (36)结转完工产品成本512 960元。 (37)公司对外销售商品一批,货款100 000元,增值税17 000元,收到无息商业承兑汇票一张面值117000元;该批产品实际成本60 000元;该公司于收到票据的当天就到银行办理贴现,银行扣除贴现息8 000元。 (38)为支付退休金从银行提现金20 000元。 (39)用现金20 000元支付未统筹退休金。

股利折现模型 ?优点: ●概念简单:股利是股票所得到的报酬,因此要对他们进 行预测。 ●可预测性:股利通常在短期内相当稳定,因此(在短期 内)股利容易预测。 ?缺点: ●不相关:股利支付与价值无关,至少在短期是如此;股 利预测忽略了支付中的资本利得部分。 ●预测期:通常要求预测长期的股利;到期价格的计算不 可信。 ?何时能最好地发挥作用 ●当收入总是与公司创造的价值相关时,模型可以最好地 发挥作用。例如,公司有一个固定的股利分配比率(股 利/利润)。 现金流折现模型 ?优点: ●概念简单:现金流是实际发生的且易于考虑,它不会受 会计准则的影响。 ●熟悉:现金流分析是已熟悉的净现值方法的直接应用。 ?缺点:

●可疑之处: 1.自由现金流不能衡量短期内所增加的价值,得到的价 值与放弃的价值不匹配。 2.自由现金流不能体现有非现金流因素所产生的价值。 3.投资被认为是价值的损失。 4.自由现金流部分是一个清算概念,公司通过减少投资 能增加自由现金流。 ●预测期:通常需要进行长期的预测来确认投资产生的现 金流入,尤其是当投资在扩张时,更需要长期预测。 ●有效性:难以确认预测的自由现金流是否有效。 ●与预测的内容不一致:分析家预测的是利润而不是自由 现金流,把利润调整为现金流需要进一步预测增加额。 ?何时能最好地发挥作用 ●当投资能产生稳定的自由现金流或产生以固定比率增长 的自由现金流时,现金流折现分析能最好地发挥作用。剩余收益模型 ?优点: ●集中于价值动因:集中于决定价值创造的投资盈利能力 和投资增长两个动因,对这两个因素进行战略的思考。 ●利用财务报表:利用资产负债表已确认的资产价值(账 面价值)。预测利润表和资产负债表而不是预测现金流量 表。

现金流量表 一、现金流量表的编制基础 现金流量表是以现金为基础编制的反映企业财务状况变动的报表,它反映公司或企业一定会计期间内有关现金和现金等价物的流入和流出的信息,表明企业获得现金和现金等价物的能力。 现金流量表是以现金为基础编制的,这里的现金是指企业库存现金、可以随时用于支付的存款,以及现金等价物。 二、现金流量的分类 通常按照企业经济业务的性质将企业在一定期间产生的现金流量划分为三类:经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三类。考生应注意掌握每类现金流量的具体项目。 三、现金流量表的基本格式和编制方法 (一)现金流量表的基本格式P230 表10-10 (二)现金流量表的编制方法 1.经营活动产生的现金流量的编制方法 (1)间接法和直接法 (2)经营活动现金流量各项目的内容资料:资产负债表、利润表和其他有关资料。 ① "销售商品、提供劳务收到的现金"项目 销售商品、提供劳务收到的现金=销售商品、提供劳务产生的"收入和增值税销项税额" +应收账款项目本期减少额-应收账款项目本期增加额+应收票据项目本期减少额-应收票据项目本期增加额+预收账款项目本期增加额-预收账款项目本期减少额±特殊调整业务 例:某企业2002年度有关资料如下: (1)应收账款项目:年初数100万元,年末数120万元; (2)应收票据项目:年初数40万元,年末数20万元; (3)预收账款项目:年初数80万元,年末数90万元; (4)主营业务收入6000万元; (5)应交税金-应交增值税(销项税额)1037万元; (6)其他有关资料如下:本期计提坏账准备5万元(该企业采用备抵法核算坏账损失),本期发生坏账回收2万元,应收票据贴现使"财务费用" 账户产生借方发生额3万元,工程项目领用的本企业产品100万元产生增值税销项税额17万元,收到客户用11.7万元商品(货款10万元,增值税1.7万元)抵偿前欠账款12万元。根据上述资料,计算销售商品、提供劳务收到的现金。 销售商品、提供劳务收到的现金=(销售商品、提供劳务产生的"收入和增值税销项税额")-应收账款本期增加额+应收票据本期减少额+预收账款本期增加额+特殊调整业务=(6000+1020)-20+20+10-5-3-12 =7010万元 ②收到的税费返还 ③收到的其他与经营活动有关的现金 ④ "购买商品、接受劳务支付的现金"项目

多年来,金融分析师已经使用了许多不同的公式计算公司的内在价值。但最好的系统,根据华伦巴菲特,就是由约翰伯尔威廉姆斯75年前。在她的1938本书的投资价值的理论,威廉姆斯写道,“任何股票,债券或企业今天的现金流入与流出的决定在一个合适的利率,可以预计于资产的剩余寿命期间发生的折扣。“我们把它称之为贴现现金流模型,因为那就是思想的本质:今天的价值就是未来现金流量,折现到现在的通过适当的因素。 诀窍就是牵制的号码。我们应该未来一段时间多久要瞧?我们如何计算未来的现金流?什么就是“适当的”贴现率? 数学练习,巴菲特告诉我们,非常类似于债券的估值。债券有一个票面利率与到期日期,与她们一起决定其未来的现金流。如果您把所有的债券息票与再除以规定的利率(利率债券将到期),今天您会有债券的价格。当然,一个企业,我们没有票面利率的工作。因此,我们使用所谓的“所有者收益。因此,确定一个企业的价值,我们计算所有盈利的业务将产生一定时期进入未来,允许一个合理的增长速度,再打折,总回本。 在理论上很简单,但它确实提高物流的几个实际问题。 ?所有者收益就是什么”,“我怎么确定呢? ?到未来,我究竟该如何瞧呢? ?合理的增长率就是多少?

我应该用什么?折扣率? 让我们把她们一次。 ?您如何确定一个公司的所有者的收益?使用最新的年度报告(网络上),把最近一年公司的净收入,加回折旧与摊销的非现金费用,然后减去公司的资本支出为一年。这会给您老板的收入。 ?到多远的未来您应该估计现金流?没有一个答案。这通常取决于您有多自信在您能力决定一个公司的增长速度。在华伦巴菲特的方式,我们使用了10年的模式,但我们还包括一个5年与10年的预测,投资者可能会信心不足7年的模型。 您应该使用什么?增长率计算未来的现金流?这就是一个更复杂的,因为实际上有两个率的考虑,与几个变量。 第一速度就是已知的,当然,作为第一阶段增长率。它就是基于一个假设:您瞧的就是公司有足够的实力在一开始就吸引了您的注意力,并可能会用更一般的品质比别人做的更好。投资者面临的问题就是,多久,依旧如此?这就就是为什么我建议您做三套时间的预测。 您怎么确定第一阶段的速率?开始最简单,最好的方法就是以历史增长率(例如,在过去的三到五年的所有者收益平均增长),并假定未来的增长将就是相似的。您也可以检查了解管理层认为公司未来增长的年度报告。或者您可以考虑独立的分析等服务的价值线投资调查,并使用她们

浅析计算机环境下现金流量表编制与审计分析 摘要:现金流量表是财务报表的四大主表之一,所表达的是在某一固定期间内,一家机构的现金及现金等价物的增减变动情形。本文将阐述在信息化条件下,如何利用计算机辅助审计技术(CAAT)对现金流量表进行编制与审计分析,同时还将结合国内和国际会计准则的具体要求,针对实际审计过程中出现的现金流量相关问题进行探讨。 Abstract:Statement of Cash Flows is one of the four main financial statements; it provides the movements of cash and cash equivalence for a particular accounting period. In this issue, we will discuss the preparation and analysis of statement of cash flows under the information technology environment. Meanwhile, we will also introduce the computer-assisted audit technique which we can use to audit and analyze the cash flows of an enterprise. 随着现代会计学理念的不断发展,信息经济学原理或决策有用观越来越深入人心,这要求财会及审计工作不再仅限于记录和考核历史交易,如何向管理层、监管机构及其他利益相关者提供准确及时的财务信息以便其做出合理的判断渐渐成为财会及审计工作从业者工作的重点,也反映出社会公众对财务人员给予了极高的期望。作为四大财务报表之一,基于收付实现制的现金流量表(statement of cash flows)在很多方面有着至关重要的作用,它也是信息经济学原理应用于财会实践中最有力的体现之一。作为以营利为目的组织实体,或者进行资源再分配为主要工作非营利团体,流动性(liquidity)、偿债力(solvency)、获取和分配资金维持其正常运转并实现其目标的能力等,都是其利益相关者最为关注的焦点之一。除此之外,现金流量表在衡量收益质量、预测未来现金流和增强会计信息可比性等方面有着不可低估的作用。在我们的实际工作中,现金流量表的编制与分析,因企业的管理水平、财务人员的专业胜任能力、技术手段等方面的差异而大为不同。而计算机技术的广泛运用和企业精细化管理的深入执行,给这些平时令很多人头疼的工作有了新变数。 计算机辅助审计技术(CAAT,Computer-Assisted Audit T echnique)自1954年美国通用电气公司使用计算机进行单项工资数据处理起,计算机技术的应用为企业的生产经营活动和管理方式的变革产生了非常深远的影响。企业的应用软件从单一的数据存储和单项运算功能,发到全方位的ERP(企业资源计划)系统,以及近些年声名鹊起的融合了客户关系管理(CRM ,Customer Relationship Management)等系统发展而来的BI(商业智能)系统。相对于国际上而言,我国将计算机应用到财务领域起步较晚。1979年,财政部下拨资金给长春第一汽车制造厂用于计算机技术企业应用试点,在此后的30年里,计算机技术开始广泛应用于我国各领域的生成经营活动中,一些企业甚至斥巨资从德美等国家引进SAP和甲骨文等国际知名的企业应用系统,部分有实力的企业开始结合自身业务特性自行开发拥有自主知识产权的ERP系统。

股利折现模型(DDM,Dividend Discount Model),是最为基础的估值模型。指通过预测上市公司的未来盈利能力,按一定的收益率计算出整个上市公司的价值。即通过将公司未来现金各年的股利按投资回报率进行折现、加总后得到的公司价值, 折现现金流模型(DCF,Discount Cash Flow),是最严谨的对企业和股票估值的方法,DCF估值法与DDM的本质区别是,DCF估值法用自由现金流替代股利。其中的现金流量可以采用股利现金流量(FCFE,Free cash flow for the equity)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“股东”分配的现金;也可以采用公司自由现金流量(FCFF,Free cash flow for the film)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“企业资本供应者和各种利益要求人(股东、债权人)”分配的现金。 现金流折现估值模型 DCF(Discounted cash flow)属于绝对估值法。具体做法是:假设企业会快速成长若干年,然后平稳成长若干年(也有人算成永续成长),把未来所有赚的自由现金流(通常要预测15-30年,应该是企业的寿命吧),用折现率(WACC)折合成现在的价值。这样,股票目前的价值就出来了: If 估值>当前股价,→当前股价被低估。可以买入。 If 估值<当前股价,→当前股价被高估。需回避或卖出。 股票的价值等于它未来现金流的折现值,不多也不少。公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值(注

现金流量表编制实例 一、A公司2011年资产负债表、利润表如表1-1、表1-2所示。表1 -1 资产负债表会企01表编制单位:A公司2011年12月31日单位:元

表1-2 利润表企会02表编制单位:A公司 2011年度单位:元

二、其他相关资料如下: 1. 2011年度利润表有关项目的明细资料: (1)管理费用的组成:职工薪酬10 260元,无形资产摊销36000元,折旧费12000元,支付其他费用36000元。 (2)财务费用的组成:计提借款利息6900元,支付应收票据(银行承兑汇票)贴现利息18000元。 (3)资产减值损失的组成:计提坏账准备540元,计提固定资产减值准备18000元。上年年末坏账准备余额为540元。 (4)投资收益的组成:收到股息收入18000元,与本金一起收回的交易性股票投资收益300元,自公允价值变动损益结转投资收益600元。 (5)营业外收入的组成:处置固定资产净收益30000元(其所处置固定资产原价为240 000元,累计折旧为90 000元,收到处置收入180 000元)。假定不考虑与固定资产处置有关的税费。 (6)营业外支出的组成:报废固定资产净损失11820元(其所报废固定资产原价为120 000元,累计折旧为108 000元,支付清理费用300元,收到残值收入480元)。 (7)所得税费用的组成:当期所得税费用55680元,递延所得税收益4 500元。 除上述项目外,利润表中的销售费用12 000元至期末已经支付。 2.资产负债表有关项目的明细资料: (1)本期收回交易性股票投资本金9 000元、公允价值变动600元,同时实现投资收益300元。 (2)存货中生产成本、制造费用的组成:职工薪酬194940元,折旧费48 000元。 (3)应交税费的组成:本期增值税进项税额25479.6元,增值税销项税额127500元,已交增值税60000元;应交所得税期末余额为12058.2元,应交所得税期初余额为0;应交税费期末数中应由在建工程负担的部分为60000元。 (4)应付职工薪酬的期初数无应付在建工程人员的部分,本期支付在建工程人员职工薪酬120 000元。应付职工薪酬的期末数中应付在建工程人员的部分为16800元。 (5)应付利息均为短期借款利息,其中本期计提利息6900元,支付利息7500元。 (6)本期用现金购买固定资产60600元,购买工程物资180 000元。 (7)本期用现金偿还短期借款150 000元,偿还一年内到期的长期借款600 000元;借入长期借款336 000元。 要求:根据资料,采用分析填列的方法,编制A公司公司2011年度的现金流量表。

现金流量表分析 一、现金流量增减变动分析 比较现金流量表 编制单位:腾飞电器有限公司时间:2006年12月31号金额单位:万元项目2005年2006年增减额增减百分比 经营活动:现金流入478657.3 483490.9 4833.56 1.01% 现金流出377747 511786 134039 35.48% 现金流量净 额 100910.3 -28295.1 -129205 -128.04% 投资活动:现金流入15071.09 317.22 -14753.9 -97.90% 现金流出33205.88 21946.46 -11259.4 -33.91% 现金流量净 额 -18134.8 -21629.2 -3494.45 -19.27% 筹资活动:现金流入1000 1000 0 0.00% 现金流出12267.69 24184.74 11917.05 97.14% 现金流量净 额 -11267.7 -23184.7 -11917.1 105.76% 汇率变动对现金影响额-60.14 -34.07 26.07 -43.35% 现金及现金等价物净增 加额 71447.72 -73143.2 -144591 -202.37% (1)经营活动现金流入量与流出量均有所增加,增长幅度分别为1.01%和35.48%,现金流出量的增长大于现金流入量的增长,导致现金流量净额大幅减少,数额为129205.46万元,下降幅度达128.04%。说明该公司2006年经营活动创造现金流量的能力比较弱。 (2)投资活动现金流入量与流出量均有所减少,减少幅度分别为97.90%和33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额呈现负增长趋势,说明该公司投资规模有所缩小。从2006年该公司的现金流量表可以看出,该公司投资活动现金支出主要用于购建固定资产、无形资产和其他长期资产,只有处置固定资产等收回的现金为该企业带来了少量的现金流入,小于支出的现金,最终投资活动的现金流量净额呈负增长。(3)筹资活动现金流入量与05年相比无增减变化,现金流出量增长幅度达97.14%,并且现金流入量小于现金流出量,导致筹资活动现金流量净额呈现负增长。 二、现金流量结构分析 现金流量结构分析表 编制单位:东方电机有限公司时间:2006年12月31号金额单位:万元 项目 2005年2006年 金额比重(%)金额比重(%)

竭诚为您提供优质文档/双击可除企业现金流量分析与预测模板 篇一:现金流量表分析报告 现金流量表分析报告 1、现金流量表整体分析 20xx年12月,东方航空现金净流动量为:16,031.74 万元,,比上期增加10.862%:,其中:现金收入总计:8,717.21万元,,比上期增加12.146%:,现金支出总计:-7,314.53 万元,,比上期减少9.369%:本期经营活动净现金流量是15,892.49万元,投资活动净现金流量是38.80万元,筹资活动净现金流量是100.45万元;现金净流量以经营活动净流量为主。在现金流入构成中,经营现金流入占比:98.40%,投资现金流入占比:0.45%,融资现金流入占比:1.15%;而上期上述指标分析别为:98.82%、0.51%、0.67%; 在现金流出构成中,经营现金流出占比:100.00%,投资现金流出占比:0.00%,融资现金流出占比:0.000%;而上期上述指标分析别为:100.00%、0.00%、0.000%; 从单项较上期相比较而言,经营现金流入为8,577.96 万元,大幅增加,增加11.67%,现金流出-7,314.53万元,

有所减少,减少9.37%,经营活动现金净流量为15,892.49万元,投资现金流入38.80万元,有所减少,减少2.81%,现金流出0.00万元,基本上没有变化,投资活动现金净流量为38.80万元,筹资现金流入100.45万元,大幅增加,增加93.43%,现金流出0.00万元,基本上没有变化,融资活动现金净流量为100.45万元。 由此可见,从总体上可以看企业经营业务在现金流方面能自给自足,投资方面收益状况良好,但这时仍然进行融资,如果没有新的投资机会,会造成资金浪费。现金收入增长速度大于现金支出速度,将会增加企业的现金净流量。2、现金流入结构分析 本期实现现金流入总额为8,717.21万元,其中:企业通过销售商品、提供劳务收到的现金7,681.25万元,是企业本期主要的现金流入来源,约占本期流入总额的98.40%;在经营活动现金收入中,销售商品、提供劳务收到的现金和收到的税费返还带来的流入占100.00%,公司经营属于正常;在投资活动现金收入中,收回投资所收到的现金和处置固定资产、无形资产和其他长期资产而收到的现金净额及取得投资收益所收到的现金带来的流入占20.00%,收到的其他与投资活动有关的现金带来的流入占80.00%,公司投资带来的现金流入主要是其它活动带来的;在筹资活动现金收入中,吸收投资所收到的现金带来

某公司现金流量表分析案例 一、现金流量结构分析 某公司2001年度现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析: 该公司2001年现金流量统计如下表(单位:元): 现金流入总量232756903.85 经营活动流入量226899657.52 投资活动流入量176636.74 筹资活动流入量5680609.59 现金流出总量214381982.13 经营活动流出量198160756.02 投资活动流出量8102698.84 筹资活动流出量8118527.27 1、流入结构分析 在全部现金流入量中,经营活动所得现金占97.48%,投资活动所得现金占0.08%,筹资活动所得现金占2.44%。由此可以看出该公司其现金流入产生的主要来源为经营活动,其投资活动、筹资活动基本对于企业的的现金流入贡献很小。 2、流出结构分析 在全部现金流出量中,经营活动所得现金占92.43%,投资活动所得现金占3.78%,筹资活动所得现金占3.79%。该公司其现金流出主要在经营活动方面,其投资活动、筹资活动占用流出现金很少。 3、流入流出比例分析 从该公司的现金流量表可以看出: 经营活动中:现金流入量226899657.52元 现金流出量198160756.02万元

该公司经营活动现金流入流出比为1.15,表明1元的现金流出可换回1.15元现金流入。 投资活动中:现金流入量176636.74万元 现金流出量8102698.84万元 该公司投资活动的现金流入流出比为0.02,公司投资活动引起的现金流出较小,表明该公司正处于发展时期。 筹资活动中:现金流入量5680609.59万元 现金流出量8118527.27万元 筹资活动流入流出比为0.70,表明还款明显大于借款。说明该公司较大程度上存在借新债还旧债的现象。 将现金流出与现金流入量和流入流出比例分析相结合,可以发现该公司的现金流入与流出主要来自于经营活动所得,用于经营活动所支,其部分经营现金流量净额用于补偿投资和筹资支出;公司进行固定资产投资,无形资产投资等现金需要主要来源于经营活动所得,其投资活动基本上没有产生现金流入,说明该公司在企业资产改造方面的力度较强;而该公司在2001年筹资活动中加大了借款以偿还其原有债务同时更大一部分用于支付借款利息其不足部分使用了经营活动的现金所得,因偿还债务所支付的现金为:1000000.00,补充资料中财务费用为:7116889.31,可以看出该公司基本上没有分配股利、利润。 二、盈利质量分析 1、盈利现金比率(经营现金净流量/净利润)分析 该公司2001年经营现金净流量为:28738901.50元,2001年净利润为:48856.17元,其盈利现金比率为:588.23,此比率说明该公司的盈利质量很高。 2、再投资比率(经营现金净流量 / 资本性支出)分析 该公司2001年经营现金净流量为:28738901.50元,:2001年资本性支出7054542.70元,再投资比率:4.07,此比率说明该公司在未来企业扩大生产规模、创造未来现金流量或利润的能力很强。 综合2001年的两项指标可以看出该公司在未来的盈利能力很强,且目前盈利质量很高,经营活动现金流量很充足,可根据市场情况扩大生产投资,以取得更大的利润。 三、筹资与支付能力分析 1、外部融资比率〔(经营性应付项目增(减)净额 + 筹资现金流入量)/现金流入量总额〕

比较分析四种估值模型 Company number:【0089WT-8898YT-W8CCB-BUUT-202108】

股利折现模型 ?优点: ●概念简单:股利是股票所得到的报酬,因此要对他们进行预测。 ●可预测性:股利通常在短期内相当稳定,因此(在短期内)股利容易预 测。 ?缺点: ●不相关:股利支付与价值无关,至少在短期是如此;股利预测忽略了支付 中的资本利得部分。 ●预测期:通常要求预测长期的股利;到期价格的计算不可信。 ?何时能最好地发挥作用 ●当收入总是与公司创造的价值相关时,模型可以最好地发挥作用。例如, 公司有一个固定的股利分配比率(股利/利润)。 现金流折现模型 ?优点: ●概念简单:现金流是实际发生的且易于考虑,它不会受会计准则的影响。 ●熟悉:现金流分析是已熟悉的净现值方法的直接应用。 ?缺点: ●可疑之处: 1.自由现金流不能衡量短期内所增加的价值,得到的价值与放弃的价值 不匹配。 2.自由现金流不能体现有非现金流因素所产生的价值。 3.投资被认为是价值的损失。

4.自由现金流部分是一个清算概念,公司通过减少投资能增加自由现金 流。 ●预测期:通常需要进行长期的预测来确认投资产生的现金流入,尤其是当 投资在扩张时,更需要长期预测。 ●有效性:难以确认预测的自由现金流是否有效。 ●与预测的内容不一致:分析家预测的是利润而不是自由现金流,把利润调 整为现金流需要进一步预测增加额。 ?何时能最好地发挥作用 ●当投资能产生稳定的自由现金流或产生以固定比率增长的自由现金流时, 现金流折现分析能最好地发挥作用。 剩余收益模型 ?优点: ●集中于价值动因:集中于决定价值创造的投资盈利能力和投资增长两个动 因,对这两个因素进行战略的思考。 ●利用财务报表:利用资产负债表已确认的资产价值(账面价值)。预测利 润表和资产负债表而不是预测现金流量表。 ●采用应计会计准则:利用应计会计制的性质,认识到价值增加限于先进流 动,将价值增加与价值付出相配比,将投资作为资产而不是价值的损失。 ●多样性:适用于广泛多样的会计原则。 ●利用已有的预测结果:分析师预测收益(利用这一预测计算剩余收益)。 ●有效性:预测的剩余收益可通过随后来(经审计)的财务报表来验证。

实例解析现金流量表补充资料的编制 (一)基本原理或许你不知道现金流量表补充资料中的加加减减是基于何种理由,这使得你不得不花很多时间去死背,但苦于项目太多,增减复杂,结果是越背越糊涂,仔细看看这篇解析,掌握其基本分析方法,将有助于你在短时间内掌握补充资料的编制方法。这印 证那句古话:授之以鱼不如授之以渔! 1、计提的资产减值准备假设企业计提存货跌价准备1000元,此外未发生任何其他经济业务。则企业应做分录如下:借:管理费用1000、贷:存货跌价准备1000 显然,企业的净利润=0-1000=-1000元。由于上述分录并未涉及任何现金资产,所以企业并未发生任何经营活动现金流量,即企业的经营活动现金流量净额为0元。 由此可见,经营活动现金流量净额、净利润及计提的资产减值准备之间的关系为:经营活动现金流量净额(0)=净利润(-1000)+计提的资产减值准备(1000)企业也可能因资产价值回升而相应地结转已计提的资产减值准备,而结转资产减值准备与计提资产减值准备对净利润的影响相反,所以,对于转销的资产减值准备,应作为减项调整,即:经营活动现 金流量净额=净利润-转销的资产减值准备 2、固定资产折旧假设企业行政部门计提固定资产折旧1000元,此外未发生任何其他 经济业务。则企业应做分录如下: 借:管理费用1000 贷:累计折旧1000 显然,企业的净利润=-1000元,而企业的经营活动现金流量净额为0元。由此可见,经营活动现金流量净额、净利润及计提的固定资产折旧之间的关系为:经营活动现金流量净额(0)=净利润(-1000)+计提的固定资产折旧(1000)由于期初的累计折旧不影响当期的净利润,所以在编制现金流量表补充资料时,固定资产折旧项目应按当期实际计提数填列。 3、无形资产摊销假设企业摊销无形资产1000元,此外未发生任何其他经济业务。则 企业应做分录如下: 借:管理费用1000 贷:无形资产1000 显然,企业的净利润=-1000元,而企业的经营活动现金流量净额为0元。由此可见,经营活动现金流量净额、净利润及无形资产摊销之间的关系为:经营活动现金流量净额(0)=净利润(-1000)+无形资产摊销(1000)同理,经营活动现金流量净额、净利润及长期待摊费用摊销之间的关系为:经营活动现金流量净额=净利润+长期待摊费用摊销 4、待摊费用减少(减:增加)假设企业新增一笔待摊费用5000元,此外未发生任何 其他经济业务。则企业应做分录如下:

企业现金流的预测主要可以从现金的流入和流出这两方面进行。 现金的流入主要包括经营活动、投资活动和筹资活动的现金流入。经营活动的现金流入主要包括主营业务收入、其他业务收入等。投资活动的现金流入包含出售固定资产和无形资产的营业外收入,企业并购收入等。筹资活动的现金流入包含企业长期借款,股利的收入。 现金的流出主要包括营业活动、投资活动和筹资活动的现金流出。营业活动的现金流出主要包括期间费用的支付,各种税金的支付等。投资性活动的现金流出主要包括固定资产、各种款项的投出。筹资活动的现金流出则主要包括了支付股利,赎回债权本金。 企业可以通过一定期间内现金的流出和流入来推断出当前企业内部现金的一个存量。同样企业也可以根据未来可能的现金流出和流入量,并结合自身对于风险偏好程度,来设定一个合理的现金余额。 企业对于现金流的预测根据时间长短不同可以分为:短期、中期和长期。通常期限越长,预测的准确性越差。选择何种期限的现金流预测方法完全出自企业自身实际要求。选择长期的现金流预测计划,则要较多的纵观企业整体,例如公司的现金流是否与其发展的战略相符;企业未来投资机会与现金需求之间的关系、比重及未来可能产生的各种风险。而且为了使企业现金预测更为准确和精确,企业通常每年会要进行更新和检查,重新确定现金流的预期目标。中期的现金流预测主要是帮助企业掌握未来一年内现金流的波动情况,为者提供未来一年的现金保证。其次中期的现金流预测也是企业进行融资决策、金融投资决策和金融风险防范决策的基础。 中期预测通常每个月检查更新一次,保证预测具有一定的前瞻性,这样才能保证企业决策的有效性和时效性。每个公司也可以根据自身的情况按月、按旬、按周或按日进行短期的现金流预测,充分地掌握控制现金流的周期和流动性,保证一定的清偿能力。 短期的现金流预测比起中期和长期的预测更具时效性,但是如果频繁的进行短期预测也势必会耗用大量的人力,因此企业在进行短期预测时也应当考虑到企业的实际需求和情况,并非越短的现金流预测对企业来说就越有利。 企业现金流的预测主要可以从现金的流入和流出这两方面进行。 现金的流入主要包括经营活动、投资活动和筹资活动的现金流入。经营活动的现金流入主要包括主营业务收入、其他业务收入等。投资活动的现金流入包含出售固定资产和无形资产的营业外收入,企业并购收入等。筹资活动的现金流入包含企业长期借款,股利的收入。 现金的流出主要包括营业活动、投资活动和筹资活动的现金流出。营业活动的现金流出主要包括期间费用的支付,各种税金的支付等。投资性活动的现金流出主要包括固定资产、各种款项的投出。筹资活动的现金流出则主要包括了支付股利,赎回债权本金。 企业可以通过一定期间内现金的流出和流入来推断出当前企业内部现金的一个存量。同样企业也可以根据未来可能的现金流出和流入量,并结合自身对于风险偏好程度,来设定一个合理的现金余额。 企业对于现金流的预测根据时间长短不同可以分为:短期、中期和长期。通常期限越长,预测的准确性越差。选择何种期限的现金流预测方法完全出自企业自身实际要求。选择长期的现金流预测计划,则要较多的纵观企业整体,例如公司的现金流是否与其发展的战略相符;企业未来投资机会与现金需求之间的关系、比重及未来可能产生的各种风险。而且为了使企业现金预测更为准确和精确,企业通常每年会要进行更新和检查,重新确定现金流的预期目标。中期的现金流预测主要是帮助企业掌握未来一年内现金流的波动情况,为者提供未来一年的现金保证。其次中期的现金流预测也是企业进行融资决策、金融投资决策和金融风险防范决策的基础。 中期预测通常每个月检查更新一次,保证预测具有一定的前瞻性,这样才能保证企业决策的有效性和时效性。每个公司也可以根据自身的情况按月、按旬、按周或按日进行短期的现金流预测,充分地掌握控制现金流的周期和流动性,保证一定的清偿能力。 短期的现金流预测比起中期和长期的预测更具时效性,但是如果频繁的进行短期预测也势必会耗用大量的人力,因此企业在进行短期预测时也应当考虑到企业的实际需求和情况,并非越短的现金流预测对企业来说就越有利。 随机读管理故事:《鹦鹉》

1现金流量表分析(水平分析)

分析评价:从上表中可以看出,数源科技股份有限公司,2009年现金等价物增加额为144.63百万元,较2008年增加276.23%。其中,经营活动产生的现金流量净额为493.77百万元,较2008年增加了545.04%;投资活动产生的现金流量净额下降为78.98百万元,较2008年下降282.23%;筹资活动产生的现金流量净额下降为270.14百万元,较2008年下降了1789.09%;可见公司经营活动创造现金的能力在增加;公司的经营活动创造现金能弥补投资活动和筹资活动的一定的现金支出。这是什么原因造成的? 经营活动产生的现金流量净额之所以上升,是由于经营活动现金流入较上年增长了70.20%,而经营活动现金流出较上年只是上升了34.44%,增减的原因

还应结合资产负债表和利润表进行分析。在经营活动现金流入中,销售商品提供劳务收到的现金上涨了80.35%,从前面的资产负债表和利润表的分析中,我们可知:公司的主营业务收入为13.52%,应收票据下降了39.58%,应收账款金额为88.54百万元上升了7.83%,存货只上升了5.54%,预收账款金额为1563.63百万元上升了36.86%。在经营活动现金流出中,购买商品、接受劳务支付的现金下降了24.61%,从前面资产负债表的分析中知道,货币资金减少了20.57%,应付票据下跌了27.89%,应付账款上升了5.59%,而预付账款上升了96.81%,其金额为410.08百万元,应付账款为155.93百万元。可见购买商品、接受劳务支付的现金下降是经营活动产生的现金流量净额上升的原因;但是从经营活动的流入与流出的结构中,其中收到其他与经营活动有关的现金1,405.70百万元,支付其他与经营活动有关的现金1,580.67百万元,销售商品、提供劳务收到的现金1,649.26百万元,购买商品、接受劳务支付的现金840.71百万元;收到其他与经营活动有关的现金与销售商品、提供劳务收到的现金的金额也几乎持平;支付其他与经营活动有关的现金与购买商品、接受劳务支付的现金也不相上下;支付其他与经营活动有关的现金和收到其他与经营活动有关的现金这两个项目理论上不应该太大的,而现在很大。在经营活动创造现金充足的情况下,结合经营活动的实际情况及现金流量表,应关注公司的经营收入状况。 投资活动产生的现金流量净额下降了282.23%,其下降幅度是相当大的,其投资活动现金流入下降了68.48%,由于支付其他与投资活动有关的现金增加554.50%,且购建固定资产、无形资产和其他长期投资支付的现金49.86%,而投资活动产生的现金流出增长了40.07%,而投资性房地产、固定资产净额、无形资产分别下降了1%、3.11%、5%,收到其他与投资活动有关的现金增长了122.22%。可见公司购建固定资产、无形资产和其他长期资产支付的现金方面投资不是太足够,但从公司的附注可以知道,公司除了经营电子方面,还涉及到房地产经营;这说明要关注公司的投资方面,应加强调整公司的结构。 筹资活动产生的现金流量净额较上年下降了1789.09%,且金额为负270.14百万元,是由于筹资活动现金流入增长126.91%,小于筹资活动现金流出增长211.50%;筹资活动增长主要来源了取得贷款。取得借款收到的现金增长了125.76%,结合资产负债表分析,可以看出主要是短期借款由115百万元

损益表、现金流量表和资产负债表预测 天下太平。菜园子张青和母夜叉孙二娘夫妇决定关闭十字坡的小酒店,用自己的积蓄到昆明创立一家快餐公司。为了扩展公司的业务,将来能够从朋友处获得投资,二人决定建立一家有限公司——咸亨快餐有限公司。 该公司将向当地的公司、商店、酒馆和工厂提供随叫随到的快餐服务。他们公司将准备各类套餐,并用保温的容器送给他们的客户。 二人已经调研确认了这种服务存在的市场前景,并邀请山东及时雨宋江入伙(出资但不参与经营),公司将于7月1日开张。他们与银行协商透支一笔钱开办公司,而银行经理要求他们编制一份公司运营头6个月的预测年度损益表(无需细化到月度)、年末资产负债表和各月现金流量表。 三人花了一段时间准备了如下预测资料,但是他们不知道如何编制银行经理要求提供的预测报表,遂向您求助,希望能帮他们完成这一工作。 1.资本 初始资本包括三人的积蓄,宋江8,000元,张青和孙二娘夫妇8,000元,合计16,000元。 2.预计收入 各月收入预计如下。 月度 预计收入(元) 7月7,500.00 8月8,750.00 9月10,750.00 10月11,000.00 11月11,500.00 12月11,500.00 总计 61,000.00 其中,80%的收入能够立即收到现金,余下的20%应收款能够在下个月收到。 3.固定资产 (1)需要在7月1日用4000元现金购买设备一台,该设备预计使用10年,无残值。 (2)另需在7月1日购置两台二手运输车,每台6000元,预计可使用3年,3年后无残值。 4.材料 所有的材料都是他们需要的时候才去购买,因此没有存货。虽然孙二娘希望公司走上正轨后能获得商业信用,但是最初她们还是需要在购买材料时全部支付现金。 购买材料需支付的金额如下。 月度 预计支出(元) 7月2,525.00 8月2,775.00 9月2,685.00 10月2,745.00 11月3,335.00 12月3,335.00 总计 17,400.00