答案大部分是计算题,参考英文答案翻译,便于理解就好,每章前面几个小题和第八版一样的(附上第八版答案)

我自己翻译的,我上传到我的新浪微博上了,你自己去看,我的新浪微博ID:

一直在奋斗的大洪

这是部分翻译

习题答案:第1、2、3、4、5、6、7、8、9、10、14、15、16、17、18、26、27、28章

案例答案:第2、3、4、5、15、18章

第1章

1、在所有权形式的公司中,股东是公司的所有者。股东选举公司的董事会,董事会任命该公司的管理层。企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。在这种环境下,他们可能因为目标不一致而存在代理问题。

2、非营利公司经常追求社会或政治任务等各种目标。非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。

3、这句话是不正确的。管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。

4、有两种结论。一种极端,在市场经济中所有的东西都被定价。因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。然而,该公司认为提高产品的安全性只会节省20美元万。请问公司应该怎么做呢?”

5、财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。

6、管理层的目标是最大化股东现有股票的每股价值。如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。然而,如果管理层不能增加企业的价值并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。

7、其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。较少的私人投资者能减少不同的企业目标。高比重的机构所有权导致高学历的股东和管理层讨论决策风险项目。此外,机构投资者比私人投资者可以根据自己的资源和经验更好地对管理层实施有效的监督机制。

8、大型金融机构成为股票的主要持有者可能减少美国公司的代理问题,形成更有效率的公司控制权市场。但也不一定能。如果共同基金或者退休基金的管理层并不关心的投资者的利益,代理问题可能仍然存在,甚至有可能增加基金和投资者之间的代理问题。

9、就像市场需求其他劳动力一样,市场也需求首席执行官,首席执行官的薪酬是由市场决定的。这同样适用于运动员和演员。首席执行官薪酬大幅度增长的一个主要原因是现在越来越多的公司实行股票报酬,这样的改革是为了更好的协调股东和管理者的利益。这些报酬有时被认为仅仅对股票价格上涨的回报,而不是对管理能力的奖励。或许在将来,高管薪酬仅用来奖励特别的能力,即股票价格的上涨增加了超过一般的市场。

10、最大化现在公司股票的价格和最大化未来股票价格是一样的。股票的价值取决于公司未来所有的现金流量。从另一方面来看,支付大量的现金股利给股东,股票的预期价格将会上升。

1、正确。所有的资产都可以以某种价格转换为现金。但是提及流动资产,假定该资产转换为现金时可达到或接近其市场价值是很重要的。

2、按公认会计原则中配比准则的要求,收入应与费用相配比,这样,在收入发生或应计的时候,即使没有现金流量,也要在利润表上报告。注意,这种方式是不正确的;但是会计必须这么做。

3、现金流量表最后一栏数字表明了现金流量的变化。这个数字对于分析一家公司并没有太大的作用。

4、两种现金流量主要的区别在于利息费用的处理。会计现金流量将利息作为营运现金流量,而财务现金流量将利息作为财务现金流量。会计现金流量的逻辑是,利息在利润表的营运阶段出现,因此利息是营运现金流量。事实上,利息是财务费用,这是公司对负债和权益的选择的结果。比较这两种现金流量,财务现金流量更适合衡量公司业绩。

5、市场价值不可能为负。想象某种股票价格为- 20美元。这就意味着如果你订购100股的股票,你会损失两万美元的支票。你会想要买多少这种股票?根据企业和个人破产法,个人或公司的净值不能为负,这意味着负债不能超过资产的市场价值。

6、比如,作为一家成功并且飞速发展的公司,资本支出是巨大的,可能导致负的资产现金流量。一般来说,最重要的问题是资本使用是否恰当,而不是资产的现金流量是正还是负。

7、对于已建立的公司出现负的经营性现金流量可能不是好的表象,但对于刚起步的公司这种现象是很正常的。

8、例如,如果一个公司的库存管理变得更有效率,一定数量的存货需要将会下降。如果该公司可以提高应收帐款回收率,同样可以降低存货需求。一般来说,任何导致期末的NWC相对与期初下降的事情都会有这样的作用。负净资本性支出意味着资产的使用寿命比购买时长。

9、如果公司在某一特定时期销售股票比分配股利的数额多,公司对股东的现金流量是负的。如果公司借债超过它支付的利息和本金,对债权人的现金流量就是负的。

10、那些核销仅仅是会计上的调整。

11、Ragsdale公司的利润表如下

利润表

销售收入527 000

销售成本280 000

折旧38 000

息前税前利润209 000

利息15 000

税前利润194 000

所得税(35%)67900

净利润126100

净利润=股利+留存收益

留存收益=净利润-股利=126100-48000=78100美元

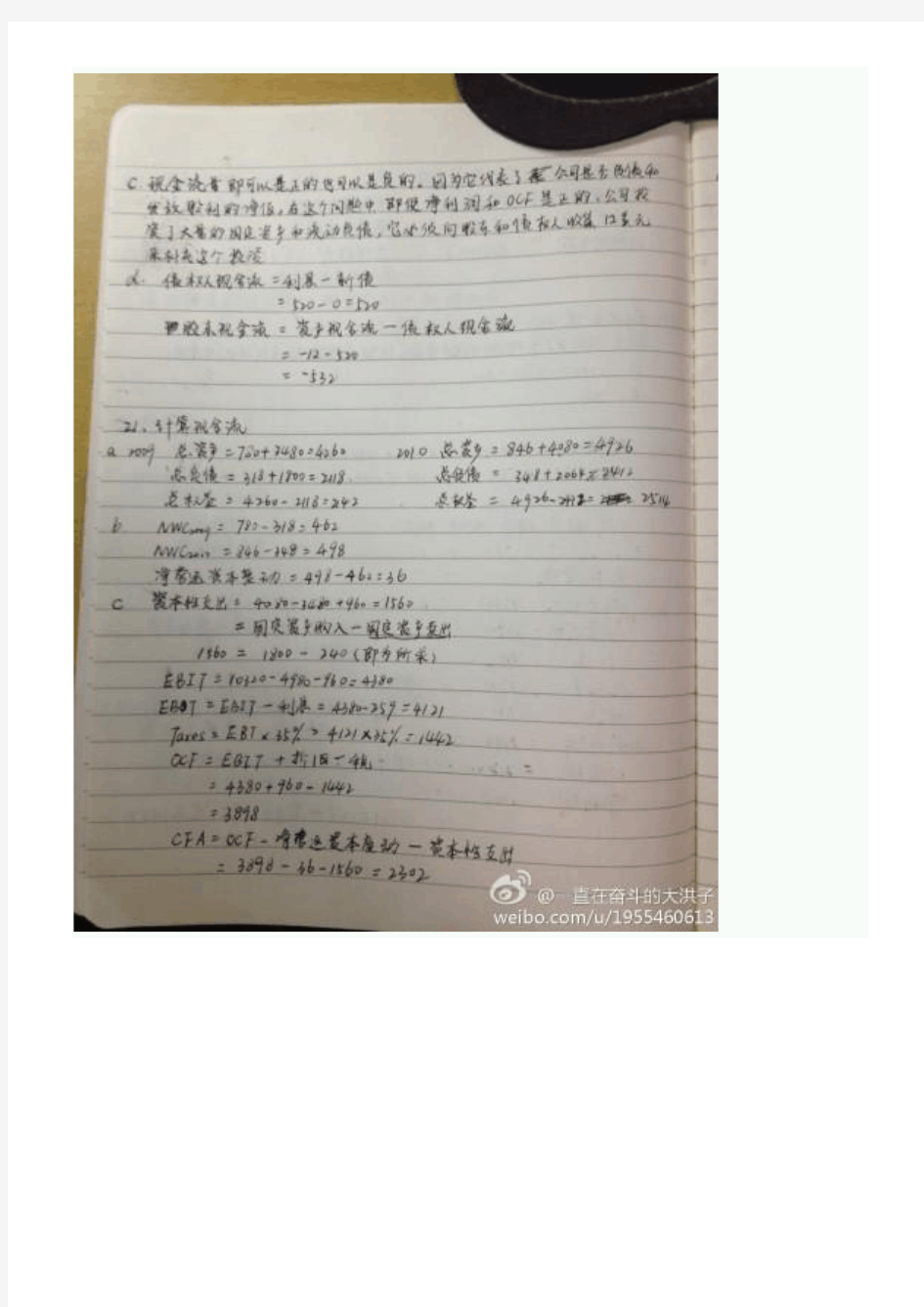

12、净资本性支出=期末固定资产净额-期初固定资产净额+折旧=4700000-4200000+925000=1425000美元

企业流向投资者的现金流量=40000+(-235000)=-195000美元

经营性现金流量=(-195000)+760000-165000=205000美元

14、

利润表

销售收入145 000

销售成本86 000

折旧7 000

其他费用 4 900

息前税前利润47 100

利息15 000

税前利润32 100

所得税(40%)12 840

净利润19 260

a.OCF=息前税前利润+折旧-所得税=47100+7000-12840=41260

b.CFC=利息+赎回债务=15000+6500=21500

c.CFS=股利-新发行股票=8700-6450=2250

d.CFA=CFC+CFS=21500+2250=23750

CFA=OFC-净资本性支出-净营运资本增加额

净资本性支出=固定资产增加净额+折旧=5000+7000=12000

净营运资本增加额=OFC-CFA-净资本性支出=41260-23750-12000=5510

如果该公司当年固定资产净额增加5000美元,净营运资本增加额为5510美元。

15、a.成长公司应纳税额=0.15×50000+0.25×25000+0.34×10000=17150

盈利公司应纳税额=0.15×50000+0.25×25000+0.34×25000+0.39×235000+0.34×8165000=2890000

b.每个公司都要额外支付3400美元的税金,因为两个公司应纳税额增加10000的边际税率都为34%。

小案例

1、(1)财务现金流量表

Warf计算机公司财务现金流量2007 (单位:千美元)

企业现金流量

经营性现金流量907

资本性支出-518

净营运资本的增加-50

合计339

企业流向投资者的现金流量

债务36

权益303

合计339

(2)会计现金流量表

Warf计算机公司总现金流量表2007 (单位:千美元)

经营活动

净利润643

折旧127

递延税款61

资产及负债的变动

应付账款66

应计费用-79

其他-7

经营活动产生的现金流量797

投资活动

固定资产的取得-629

固定资产的出售111

投资活动产生的现金流量-518

筹资活动

到期债务(包括票据)的本金-54

发行长期债券94

应付票据15

股利-318

股票回购-32

发行新股47

筹资活动产生的现金流量-248

现金的变动额31

2、财务现金流量表能够更准确的反映公司的现金流量。

3、该公司发展状况良好,可以进行扩张计划,寻求新的股权投资和银行贷款等外部融资。

第3章

1、时间趋势分析描述公司的财务状况的变化。通过时间趋势分析,财务经理可以衡量公司某些方面的运作、财务、投资活动是否改变。同类公司分析指跟同行业相类似的公司比较财务比率和经营业绩。进行同类公司分析,财务经理可以评价公司的运作、财务、或投资活动等方面是否符合标准,引导财务经理对相关比率进行适当的调整。两种方法都能查明公司财务有什么异样,但两种方法都没有说明差异是好的还是坏的。例如,假设公司的流动比率增大,这可能意味着公司改善了过去流动性存在的问题,也可能意味着公司对资产的管理效率下降。同类公司分析也可能出现问题。公司的流动比率低于同类公司可能表明其资产管理更有效率,也可能公司面对流动性问题。两种分析方法都没有说明比率的好坏,只是分析了差异。

2、如果公司由于新店带来的增长假定总销售额的增长,将两个不同时间点的销售额进行比较就会出现错误的结论。同店销售将同样的店铺的销售额进行比较,就可以避免出现这些问题。

3、原因在于销售额是商业发展的原动力。公司的资产,雇员,事实上,几乎每个方面的运转、财务都直接或间接地支持销售。公司未来的需要,如资产、雇员、存货、融资都取决于未来的销售水平。

4、可持续发展公式的两个假设条件是公司都不想卖股权,财务政策是固定的。如果公司新增外部股权,或者增加负债权益比,就能以高于可持续增长率的速度增长。如果公司改变股利政策增加留存比率,或者提高总资产周转率,公司就能以高于边际利润增长率的速度增长。

5、可持续增长率大于20%,因为在20%的增长速度负的EFN为了表明多余的资金仍然有效。如果公司是百分之百的股权资金,可持续增长率对于内部增长率并且内部的增长率超过20%。然而,当公司拥有债务时,内部增长率低于可持续增长率,内部增长率大于或小于20%是无法判断的。如果留存收益增加,公司将有更多的内部资金来源,它将不得不增加更多的债务以保持负债权益比不变,EFN将会下降。反之,如果留存收益下降,EFN将上涨。如果留存收益为零,内部收益率和可持续增长率为零,EFN等于总资产的变化。

弹性。共同比资产负债表能展现出公司依靠债券的融资增加。没有共同比现金流量表的理由:不可能有分母。

7、它会降低对外部资金的需求。如果公司没有满负荷运转,不用增加固定资产就可以提高销售额。

8、ROE 是对公司的业绩最好的衡量方法。ROE 表示股权投资者的回报率。由于公司的财务管理目标是最大的股东财富,比率显示了公司的绩效是否达成目标。

9、EBITD /资产比显示了该公司的经营业绩(利息、税收、折旧前)。该比例显示公司的成本控制。虽然税金是成本,折旧和摊销费用也被认为是成本,但这些不易控制。相反的,折旧和待摊费用会因为会计方法的选择而改变。该比例只用于跟经营活动相关的成本,比ROA 更好的度量管理绩效。

10、公司投资者的投资形式有长期负债和股本,或者贷款或所有权。投资收益率是用来衡量投资者的回报率。投资收益率高于流动负债的资产收益率。由于总资产等于总负债加总权益,总负债和总权益等于流动负债加上长期负债以及股权。因此投资收益率等于净收益除以总资产减去流动负债。

11、大概不会,但是假如该产品不热销,销售不好也会面临一样的问题。

12、客户直到发货才付款,应收账款增加。公司的NWC,不是现金,增加了。同时,成本上升的速度比收入上升的速度快,所以营运现金流量下降。该公司的资本性支出也增加。因此,资产的三种现金流都是负的。

13、如果公司的反应较快,就会准备好所需资金。有时当发现有资金需求时已经晚了,因此对资金需求进行计划是很重要的。

14、他们三人都很重要,但是缺少现金,或者更普遍地讲,财力资源拼写的厄运。缺乏现金资源通常为最常见的小生意失败的原因。

15、可以采取的措施有要求预付款、提高产品的价格、生产转包、通过新的股权和新的负债增加资金来源。当订单超过生产能力是,提高产品价格特别有利。

16、可以采取的措施有要求预付款、提高产品的价格、生产转包、通过新的股权和新的负债增加资金来源。当订单超过生产能力是,提高产品价格特别有利。

17、权益乘数=1+负债权益=1+1.4=2.4

ROE=ROA ×权益乘数=0.087×2.4=20.88%

净利润=ROE ×总权益=0.2088×520000=108576美元

留存比率b=1-0.25=0.75

可持续增长率=b ROE 1b ROE ?-?=75

.019.0175.019.0?-?=16.62% a.留存比率b=1-股利支付率=1-0.35=0.65

可持续增长率=b ROE 1b ROE ?-?=65

.0085.0165.0085.0?-?=5.85% b.可持续增长率和实际增长率可能不同。如果任何用于计算可持续增长率的参数与实际参数不同,实际增长率和可持续增长率可能不同。由于可持续增长率的计算涉及净资产收益率,这表明着边际利润,总资产周转率,权益乘数都会影响可持续增长比率。

c.该公司可以增加执行以下任何增长率:

①出售更多的债务或回购股票增加债务权益比率

④减少派息率。

销售额=净利润/销售利润率=173000/0.086=2011628

赊账额=赊账率×销售额=2011628×0.75=1508721

应收账款周转率=1508721/143200=10.54次

应收账款回收期=365/应收账款周转率=365/10.54=34.64天

全部生产能力销售额=510000/0.85=600000

可增长销售额=600000-510000=90000美元

小案例

1、各种财务比率如下表

流动比率0.75

速动比率0.44

总资产周转率 1.54

存货周转率19.22

应收账款周转率30.57

负债比率0.49

负债权益比0.96

权益乘数 1.96

利息倍数7.96

销售利润率7.51%

资产收益率11.57%

权益收益率22.70%

2、流动比率低于行业的中位数,表明该公司流动性较差,也可能意味着现金和其他短期资产运用的效率较高。速动比率稍高于行业的中位数,表明公司存货占据流动资产比重较大。总资产周转率、存货周转率和应收账款周转率高于行业的上四分位数,表明公司运营资产的效率很高。负债比率、负债权益比、权益乘数、利息倍数略低于行业中位数,表明公司长期偿债能力一般。销售利润率、资产收益率、权益收益率稍高于行业中位数,表明公司运用资产和管理经营的效率在行业中处于中等水平。东方海岸游艇公司的表现优于行业平均水平。

3、ROE=7.51%×1.54×1.96=22.70%

b=3865200/9663000=0.4

可持续增长率=ROE×b/[1-ROE×b]=0.2268×0.4/(1-0.2268×0.4)=10%

EFN=83550000×10%-40980000×10%-7.51%×0.4×128700000×(1+10%)=5280美元

4、公司要求实现20%的增长率,销售利润率必须提高。

假设可持续增长率为20%

20%=PM×1.54×0.4/(1-PM×1.54×0.4)=40.5%

只有销售利润率从7.51%增长到40.5%,该公司才能够实现计划,但这样的增长似乎不太可行。

5、EFN=(83550000+25000000)×10%-40980000×10%-7.51%×0.4×128700000×1.1 =2504237.2美元

这意味这来年东方游艇公司的生产能力利用率会下降。

第4章

1、时间长度增加,终值增加,现值减少。

3、8000万美元分10次等分支付更好。

4、是的。APR s通常不提供相关利率。唯一的优势是易于计算,但是随着现代计算机设备的发展,这种优势不明显。

5、新生会收到更多津贴。因为新生在计息前有更长的时间去使用贷款。

6、它反映了货币的时间价值。GMAC立即使用500美元,如果运作的好,30年内会带来高于10000美元的价值。

7、GMAC有权力在任意时候以10000美元的价格赎回该债券,使得投资者更愿意投资该债券。

8、我愿意今天支付500美元来换取30年后10000美元的偿付,关键的因素是:(1)相比其他类似风险投资更具有吸引力(2)投资风险,即如何确定我们是否能得到10000美元的偿付。我的回答取决于承诺偿还的人。

9、财政部的债券价格较高,因为财政部是所有债券发行者中最有信用的。

10、价格会上升,因为随着时间的推移,债券价格就会接近1万美元。债券价格上升仅仅是货币时间价值的体现。随着时间的推移,到期时间越来越短,债券现值上升。同样的原因,到2010年债券价格可能会更高。但是我们不能肯定,因为利率可能上升,或GMAC财务状况可能恶化,这些都会导致债券价格下降。

11、FV=PV(1+r)t

a.FV=1000(1+0.06)10 =1790.85美元

b.FV=1000(1+0.07)10=1967.15美元

c.FV=1000(1+0.06)20=3207,14美元

d.因为是按复利计算,已得的利息也要计算利息,所以c的结果不是a的两部。

12、FV=PV(1+r)t

t=ln(FV/PV)/ln(1+r)

t=ln2/ln1.07=10.24年

FV=4=1×(1+0.07)t

t=ln4/ln1.07=20.49年

13、FV=PVe Rt

a.FV=1000e0.12×5=1822.12美元

b.FV=1000e0.01×3=1349.86美元

c.FV=1000e0.05×10=1648.62美元

d.FV=1000e0.07×8=1750.67美元

14、PV=C/r=15000/0.08=187500美元

r=C/PV=15000/195000=7.69%

15、今天买一箱酒的成本=12×10×(1-0.1)=108美元

PV A=(1+r)C({1-[1/(1+r)t]}/r)

108=(1+r)10 ({1-[1/(1+r)12]}/r)

r=1.98%

APR=0.0198×52=102.77%

EAR=(1+0.0198)52-1=176.68%

16、Frist simple 银行10年期投资的单利利息=0.08×10=0.8

Frist simple 银行10年期的复利利息=(1+r)10-1=0.8 r=6.05%

17、PV=C/(r-g)=200000/(0.1-0.05)=4000000美元

第一次支付是在两年内

PV'=PV/(1+r)t=4000000/(1+0.1)1=3636363.64美元

18、贷款额=400000(1-0.2)=320000美元

PV A=320000=C({1-[1/(1+0.08/12)]360})/(0.08/12)

每次支付的金额C=2348.05美元

第8年,付款额PV A=2348.05({1-[1/(1+0.08/12)]22×12}/(0.08/12))=291256.63美元

19、下一年的工资=50000(1+0.04)=52000美元

下一年的储蓄=52000×0.02=1040美元

每年的工资增长率为4%,每年的储蓄的增长率也为4%。

储蓄的现值

PV=C{[1/(r-g)]-[1/(r-g)]×[(1+g)/(1+r)]t}=1040{[1/(0.08-0.04)-[1/(0.08-0.04)][(1+0.04)/(1+0.08)]40}=20254.12

40年后总值FV=PV(1+r)t=20254.12(1+0.08)40=440011.02美元

20、每月支付1000美元的现值

PV A=1000[1-{1/[1+(0.068/12)]}360/(0.068/12)]=153391.83

剩余的欠款=200000-153391.83=46608.17美元

贷款期末要支付的总额=46608.17[1+(0.068/12)]360=356387.10美元

21、资产合同价格的现值PV=115000/1.133=79700.77

销售利润=79700.77-72000=7700.77

损益平衡72000=115000/(1+r)3

r=(115000/72000)1/3-1=16.89%

22、永续现金流的现值PV=3000/0.065=46153.85美元

在时点7的价值=46153.85/1.0657=29700.29美元

23、PV A=56000=[1+(0.0815/12)]C[{1-1/[1+(0.0815/12)]48}/(0.0815/12)]

每个月应支付的款项C=1361.82美元

小案例

1、Ben的年龄越大,取得的MBA学位的价值就越小。

2、其他可能无法量化的因素有:社会环境,政治环境等。例如,金融危机可能影响就业率和工资薪酬,从而影响他的决定。

3、a.ben继续工作所得报酬的现值=50000{1/(0.065-0.03)-[(1+0.03)/(1+0.065)35]/(0.065-0.03)}(1-0.26)=728896.23

b.到wilton大学读MBA

所需成本现值=63000+63000/(1+0.065)+2500=124654.93

所得报酬现值=15000+95000{1/(0.065-0.04)-[(1+0.04)/(1+0.065)33]/(0.065-0.04)}(1-0.31)/(1+0.065)2=1271117.37

c.到mount perry大学读MBA

所需成本现值=75000+3000+3500+3000/(1+0.065)=84316.9

4、我认为最适宜的方法是计算各个选择权的现值,终值的数额较大,计算更复杂,但是现值等于终值的折现,意义是一样的。

5、728896.23=15000+C{1/(0.065-0.04)-[(1+0.04)/(1+0.065)33]/(0.065-0.04)}(1-0.31)/(1+0.065)2-124654.93

C=47257

Ben收到47257的初始薪酬才与现在的职位没什么区别

6、如果要借钱,就要考虑利息成本,利息成本的大小会影响他的决策。

第5章

1、债券发行商一般参考已发行并具有相似期限和风险的债券来确定合适的息票率。这类债券的收益率可以用来确定息票率,特别是所要发行债券以同样价格销售的时候。债券发行者也会简单地询问潜在买家息票率定在什么价位可以吸引他们。息票率是固定的,并且决定了债券所需支付的利息。必要报酬率是投资者所要求的收益率,它是随时间而波动的。只有当债券以面值销售时,息票率与必要报酬率才会相等。

2、缺乏透明度意味着买家和卖家看不到最近的交易记录,所以在任何时间点,他们都很难判断最好的价格是什么。

3、任何一项金融资产的价格都是由它未来现金流(也就是投资者实际将要收到的现金流)的现值决定的,而股票的现金流就是股息,因此股票的价值取决于股利。

4、许多公司选择不支付股利,而依旧有投资者愿意购买他们的股票,这是因为理性的投资者相信他们在将来的某个时候会得到股利或是其他一些类似的收益,就是公司被并购时,他们也会得到相应现金或股份。

5、一般而言,缺乏现金的公司常常选择不支付股利,因为股利是一项现金支出。正在成长中并拥有许多好的增长机会的新公司就是其中之一,另外一个例子就是财务困难的公司。

6、股票估价的一般方法是计算出所有未来预期股利的现值。股利增长模型只在下列假设成立的情况下有效:(1)假设永远支付股利,也即,股票提供永久分红;(2)股利将以一个固定的比率增长。如果一个公司在以后的几年中停止运营,自行倒闭,则第一个假设无效。这样一个公司的股票估价可以通过价值股价的一般方法来计算。如果一个刚成立的新公司最近不会支付任何股利,但是预计最终将在若干年后支付股利,则第二种假设无效。

7、普通股价格可能更高。因为普通股股利会增长,而优先股股利是固定的。不过,优先股风险较小,并有优先索取权,优先股也是有可能价格更高,具体视情况而定。

8、正确。因为如果股利增长率为固定值,股票价格增长率同样也是如此。也就是说,股利增长率与资本回报收益率是相等的。

9、公司的市盈率是三个因素作用的结果:

(1)有价值的公司增长机会(2)股票的风险(3)公司所采用的会计方法

10、如果目前的股票价格可以反映出风险、时间和所有未来现金流量的大小,则该观点有误。

(2)

(3)

12、

13、第九年公司股价为:

再将第九年公司股价折算成为现值:

14、假设当期股利为D0,则

再通过股利增长模型求出公司第四年股价:

则现在公司股价为:

则公司下一年的股利预期是:

固定股利之后现金流的现值

则当前的股票价格等于两者之和:

16、首先,计算出前四年的股利增长率:

R=16.54%

则可以得到七年后公司的现金股利:

小案例

1、

项目公式计算结果

总收入市盈率*股数$432,000.00

留存比率1-ROE 0.75

固定增长率ROE*(1-ROE) 18.75%

下年总股利总股利*g $128,250.00

总权益价值下年总股利/(R-g) $10,260,000.00

每股价值股票总价值/总股数$102.60

2、

项目公式计算结果

行业EPS 算平均数$1.49

行业付出款项比率(ROE1) 行业平均每股股利/行业市盈率27.23%

行业留存比率1-ROE1 72.77%

行业增长率ROE1*(1-ROE1) 9.46%

Year Totaldividends 1(P1) 下年总股利$128,250.00

2(P2) P1*(1+g) $152,296.88

3(P3) P2*(1+g) $180,852.54

4(P4) P3*(1+g) $214,762.39

5(P5) P4*(1+g) $255,030.34

6(P6) P5*(1+g) $279,155.75

第6年股票价值P6/(行业平均必要报酬率) $12,649,539.17 现今总股票价值$7,937,335.93 3、

项目公式计算结果

行业市盈率行业平均股价/行业每股盈利17.03 Ragan公司的市盈率(原始假设) 原每股价值/每股盈利23.75

4、

项目我们所采用的公式计算结果“现金牛”价值总支付的股利/ 行业必要报酬率$925,714.29 不是由增长机会所带来的股票价值

所占的百分比

“现金牛”价值/ 当前总股价11.66%

由增长机会所带来的股票价值所占的百分比1 - 不是由增长机会所带来的股

票价值所占的百分比

88.34%

5、

项目我们所采用的公式计算结果

权益资本回报率行业增长率/ 留存比率12.61%

6、因公司的股票价格公式为P0=Div/(R-g)

可见公司股票价格与每股股利、股利增长率呈正相关,与必要报酬率呈负相关。故若想提高公司股票价格,则应在保证公司良好发展的前提下,加大股利分配,并且增加公司的股利增长率,降低必要报酬率。

第6章

1、如果项目会带来常规的现金流,回收期短于项目的生命周期意味着,在折现率为0的情况下,NPV为正值。折现率大于0时,回收期依旧会短于项目的生命周期,但根据折现率小于、等于、大于IRR的情况,NPV可能为正、为零、为负。折现回收期包含了相关折现率的影响。如果一个项目的折现回收期短于该项目的生命周期,NPV一定为正值。

2、如果某项目有常规的现金流,而且NPV为正,该项目回收期一定短于其生命周期。因为折现回收期是用与NPV相同的折现值计算出来的,如果NPV为正,折现回收期也会短于该项目的生命周期。NPV为正表明未来流入现金流大于初始投资成本,盈利指数必然大于1。如果NPV以特定的折现率R计算出来为正值时,必然存在一个大于R的折现率R’使得NPV为0,因此,IRR必定大于必要报酬率。

3、(1)回收期法就是简单地计算出一系列现金流的盈亏平衡点。其缺陷是忽略了货币的时间价值,另外,也忽略了回收期以后的现金流量。当某项目的回收期小于该项目的生命周期,则可以接受;反之,则拒绝。

(2)平均会计收益率为扣除所得税和折旧之后的项目平均收益除以整个项目期限内的平均账面投资额。其最大的缺陷在于没有使用正确的原始材料,其次也没有考虑到时间序列这个因素。一般某项目的平均会计收益率大于公司的目标会计收益率,则可以接受;反之,则拒绝。

(3)内部收益率就是令项目净现值为0的贴现率。其缺陷在于没有办法对某些项目进行判断,例如有多重内部收益率的项目,而且对于融资型的项目以及投资型的项目判断标准截然相反。对于投资型项目,若IRR大于贴现率,项目可以接受;反之,则拒绝。对于融资型项目,若IRR小于贴现率,项目可以接受;反之,则拒绝。(4)盈利指数是初始以后所有预期未来现金流量的现值和初始投资的比值。必须注意的是,倘若初始投资期之后,在资金使用上还有限制,那盈利指数就会失效。对于独立项目,若PI大于1,项目可以接受;反之,则拒绝。

(5)净现值就是项目现金流量(包括了最初的投入)的现值,其具有三个特点:①使用现金流量;②包含了项目全部现金流量;③对现金流量进行了合理的折现。某项目NPV大于0时,项目可接受;反之,则拒绝。

4、对于一个具有永续现金流的项目来说,回收期为

内部收益率为

第十章:风险与收益:市场历史的启示 1. 因为公司的表现具有不可预见性。 2. 投资者很容易看到最坏的投资结果,但是确很难预测到。 3. 不是,股票具有更高的风险,一些投资者属于风险规避者,他们认为这点额外的报酬率还不至于吸引他们付出更高风险的代价。 4. 股票市场与赌博是不同的,它实际是个零和市场,所有人都可能赢。而且投机者带给市场更高的流动性,有利于市场效率。 5. 在80 年代初是最高的,因为伴随着高通胀和费雪效应。 6. 有可能,当投资风险资产报酬非常低,而无风险资产报酬非常高,或者同时出现这两种现象时就会发生这样的情况。 7. 相同,假设两公司2 年前股票价格都为P0,则两年后G 公司股票价格为 1.1*0.9* P0,而S 公司股票价格为0.9*1.1 P0,所以两个公司两年后的股价是一样的。 8. 不相同,Lake Minerals 2年后股票价格= 100(1.10)(1.10) = $121.00 而SmallTown Furniture 2年后股票价格= 100(1.25)(.95) = $118.75 9. 算数平均收益率仅仅是对所有收益率简单加总平均,它没有考虑到所有收益率组合的效果,而几何平均收益率考虑到了收益率组合的效果,所以后者比较重要。 10. 不管是否考虑通货膨胀因素,其风险溢价没有变化,因为风险溢价是风险资产收益率与无风险资产收益率的差额,若这两者都考虑到通货膨胀的因素,其差额仍然是相互抵消的。而在考虑税收后收益率就会降低,因为税后收益会降低。 11. R = [($104 – 92) + 1.45] / $92 = .1462 or 14.62% 12. Dividend yield = $1.45 / $92 = .0158 or 1.58% Capital gains yield = ($104 – 92) / $92 = .1304 or 13.04% 13. R = [($81 – 92) + 1.45] / $92 = –.1038 or –10.38% Dividend yield = $1.45 / $92 = .0158 or 1.58% Capital gains yield = ($81 – 92) / $92 = –.1196 or –11.96% 14.

罗斯《公司理财》第9版精要版英文原书课后部分章节答案详细? 1 / 17 CH5 11,13,18,19,20 11. To find the PV of a lump sum, we use: PV = FV / (1 + r) t PV = $1,000,000 / (1.10) 80 = $488.19 13. To answer this question, we can use either the FV or the PV formula. Both will give the same answer since they are the inverse of each other. We will use the FV formula, that is: FV = PV(1 + r) t Solving for r, we get: r = (FV / PV) 1 / t –1 r = ($1,260,000 / $150) 1/11 2 – 1 = .0840 or 8.40% To find the FV of the first prize, we use: FV = PV(1 + r) t FV = $1,260,000(1.0840) 3 3 = $18,056,409.9 4 18. To find the FV of a lump sum, we use: FV = PV(1 + r) t FV = $4,000(1.11) 4 5 = $438,120.97 FV = $4,000(1.11) 35 = $154,299.40 Better start early! 19. We need to find the FV of a lump sum. However, the money will only be invested for six years, so the number of periods is six. FV = PV(1 + r) t FV = $20,000(1.084) 6 = $32,449.33 20. To answer this question, we can use either the FV or the PV formula. Both will give the same answer since they are the inverse of each other. We will use the FV formula, that is: FV = PV(1 + r) t Solving for t, we get: t = ln(FV / PV) / ln(1 + r) t = ln($75,000 / $10,000) / ln(1.11) = 19.31 So, the money must be invested for 19.31 years. However, you will not receive the money for another two years. From now, you’ll wait: 2 years + 19.31 years = 21.31 years CH6 16,24,27,42,58 16. For this problem, we simply need to find the FV of a lump sum using the equation: FV = PV(1 + r) t 2 / 1 7 It is important to note that compounding occurs semiannually. To account for this, we will divide the interest rate by two (the number of compounding periods in a year), and multiply the number of periods by two. Doing so, we get: FV = $2,100[1 + (.084/2)] 34 = $8,505.93 24. This problem requires us to find the FVA. The equation to find the FVA is: FV A = C{[(1 + r) t – 1] / r} FV A = $300[{[1 + (.10/12) ] 360 – 1} / (.10/12)] = $678,146.3 8 27. The cash flows are annual and the compounding period is quarterly, so we need to calculate the EAR to make the interest rate comparable with the timing of the cash flows. Using the equation for the EAR, we get: EAR = [1 + (APR / m)] m – 1 EAR = [1 + (.11/4)] 4 – 1 = .1146 or 11.46% And now we use the EAR to find the PV of each cash flow as a lump sum and add them together: PV = $725 / 1.1146 + $980 / 1.1146 2 + $1,360 / 1.1146 4 = $2,320.36 42. The amount of principal paid on the loan is the PV of the monthly payments you make. So, the present value of the $1,150 monthly payments is: PVA = $1,150[(1 – {1 / [1 + (.0635/12)]} 360 ) / (.0635/12)] = $184,817.42 The monthly payments of $1,150 will amount to a principal payment of $184,817.42. The amount of principal you will still owe is: $240,000 – 184,817.42 = $55,182.58 This remaining principal amount will increase at the interest rate on the loan until the end of the loan period. So the balloon payment in 30 years, which is the FV of the remaining principal will be: Balloon payment = $55,182.58[1 + (.0635/12)] 360 = $368,936.54 58. To answer this question, we should find the PV of both options, and compare them. Since we are purchasing the car, the lowest PV is the best option. The PV of the leasing is simply the PV of the lease payments, plus the $99. The interest rate we would use for the leasing option is the same as the interest rate of the loan. The PV of leasing is: PV = $9 9 + $450{1 –[1 / (1 + .07/12) 12(3) ]} / (.07/12) = $14,672.91 The PV of purchasing the car is the current price of the car minus the PV of the resale price. The PV of the resale price is : PV = $23,000 / [1 + (.07/12)] 12(3) = $18,654.82 The PV of the decision to purchase is: $32,000 – 18,654.82 = $13,345.18 3 / 17 In this case, it is cheaper to buy the car than leasing it since the PV of the purchase cash flows is lower. To find the breakeven resale price, we need to find the resale price that makes the PV of the two options the same. In other words, the PV of the decision to buy should be: $32,000 – PV of resale price = $14,672.91 PV of resale price = $17,327.09 The resale price that would make the PV of the lease versus buy decision is the FV of

第三章财务报表分析与长期财务规划 1.由于不同行业的公司在财务比率上存在很大的差异,财务比率本身提供的信息有限,分析公司的财务比率有两种基本方法:时间趋势分析法和同类公司分析。为什么这些方法会有用呢?每种方法能够告诉你哪些关于公司财务健康状况的信息? 答:时间趋势分析描绘了公司财务状况随时间而变化的图景。通过公司本身的跨期比较分析,财务经理可以评价公司的经营、融资或投资活动的某些方面是否已经发生了变化。同类公司比较分析涉及到将某一特定公司的财务比率和经营绩效与同一行业或业务相同的其他公司进行比较。通过同类公司比较分析,财务经理可以评价公司的经营、融资或投资活动的某些方面是否越出常规,从而为调整这些比率采取恰当的行动提供指南,如果这种调整合适的话。两种方法都从财务的视角研究一个公司究竟有什么不同,但两种方法都不能告诉我们这种不同是积极正面的还是消极负面的。例如,假设一个公司的流动比率是随时间而提高,这可能意味着该公司在过去一直面临流动性问题,一直在纠正这些问题;或者它也可能意味着该公司已经在管理流动资产和负债方面变得更低效。同类公司比较分析中也存在类似的争论。一个公司的流动比率低于同类公司,也许是它在管理流动资产和负债方面更具效率,也可能是它面临流动性问题。没有哪种方法告诉我们某个比率是好还是坏。两种方法只是表明有些东西存在差异,并告诉我们去哪里寻找。 2.所谓的“同店销售”是像沃尔玛和希尔斯之类的十分分散的公司的

一项重要指标,顾名思义,分析同店销售就是比较同样的店铺或餐馆在两个不同的时间点上的销售额。为什么公司总是关注同店销售而不是总销售? 答:如果一家公司通过开设新店来不断增长,那么可以推测其总收入将上升。比较两个不同时点的总销售额可能会误导。同店销售方法只看在特定时期开设的店铺的销售额控制了这一误差。 3.为什么多数长期财务计划都从销售预测开始?或者说,为什么未来销售额是关键? 答:理由是,最终,消费是商业背后的驱动力。一个企业的资产、雇员,事实上,几乎企业经营和融资的所有方面都是直接或间接地支持销售。换种说法,一个企业对资本资产、雇员、存货以及融资的未来需求都由它的未来销售所决定。 4.本章利用Rosengarten公司说明EFN的计算,Rosengarten的ROE 约为7.3%,利润再投资率约为67%,如果你为Rosengarten计算可持续增长率,会发现它只有 5.14%,而我们在计算EFN时所使用的增长率为25%,这可能吗?(提示:有可能。如何实现?) 答:可持续增长公式的两个假设是,公司并不想出售新的股票,以及财务政策是固定的。如果公司增加外部股权,或提高其债务权益比率,它的增长速度可以比可持续增长率更高。当然,如果公司改变其股利政策,提高留成比例,或其总资产周转率提高,它的增长速度也可以快于它的销售净利率提高的速度。 5. Broslofski公司每年都维持一个正的留存比率,并保持负债权益比

《公司理财》考试范围:第3~7章,第13章,第16~19章,其中第16章和18章为较重点章节。书上例题比较重要,大家记得多多动手练练。PS:书中课后例题不出,大家可以当习题练练~ 考试题型:1.单选题10分 2.判断题10分 3.证明题10分 4.计算分析题60分 5.论述题10分 注:第13章没有答案 第一章 1.在所有权形式的公司中,股东是公司的所有者。股东选举公司的董事会,董事会任命该公司的管理层。企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。在这种环境下,他们可能因为目标不一致而存在代理问题。 2.非营利公司经常追求社会或政治任务等各种目标。非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。 3.这句话是不正确的。管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。 4.有两种结论。一种极端,在市场经济中所有的东西都被定价。因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。然而,该公司认为提高产品的安全性只会节省20美元万。请问公司应该怎么做呢?” 5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。 6.管理层的目标是最大化股东现有股票的每股价值。如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。 7.其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。较少的私人投资者能减少不同的企业目标。高比重的机构所有权导致高学历的股东和管理层讨论

第一章 1.在所有权形式的公司中,股东是公司的所有者。股东选举公司的董事会,董事会任命该公司的管理层。企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。在这种环境下,他们可能因为目标不一致而存在代理问题。 2.非营利公司经常追求社会或政治任务等各种目标。非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。 3.这句话是不正确的。管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。 4.有两种结论。一种极端,在市场经济中所有的东西都被定价。因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。然而,该公司认为提高产品的安全性只会节省20美元万。请问公司应该怎么做呢?” 5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。 6.管理层的目标是最大化股东现有股票的每股价值。如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。 7.其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。较少的私人投资者能减少不同的企业目标。高比重的机构所有权导致高学历的股东和管理层讨论决策风险项目。此外,机构投资者比私人投资者可以根据自己的资源和经验更好地对管理层实施有效的监督机制。 8.大型金融机构成为股票的主要持有者可能减少美国公司的代理问题,形成更有效率的公司控制权市场。但也不一定能。如果共同基金或者退休基金的管理层并不关心的投资者的利益,代理问题可能仍然存在,甚至有可能增加基金和投资者之间的代理问题。

Chapter 1 Goal OF Firm N0.2, 3, 4, 5, 10. 2. Not-for-Profit Firm Goals Suppose you were the financial manager of a not-for-profit business (a not-for-profit hospital, perhaps). What kinds of goals do you think would be appropriate? 答:所有者权益的市场价值的最大化。 3.Goal of the Firm Evaluate the following statement: Managers should not focus on the current stock value because doing so will lead to an overemphasis on short-term profits at the expense of long-term profits. 答:错误;因为现在的股票价值已经反应了短期和长期的的风险、时间以及未来现金流量。 4. Ethics and Firm Goals Can the goal of maximizing the value of the stock conflict with other goals, such as avoiding unethical or illegal behavior? In particular, do you think subjects like customer and employee safety, the environment, and the general good of society fit in this framework, or are they essentially ignored? Think of some specific scenarios to illustrate your answer. 答:有两种极端。一种极端,所有的东西都被定价。因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。 一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30万美元。然而,该公司认为提高产品的安全性只会节省20万美元。请问公司应该怎么做呢?” 5.International Firm Goal Would the goal of maximizing the value of the stock differ for financial management in a foreign country? Why or why not? 答:财务管理的目标都是相同的,但实现目标的最好方式可能是不同的(因为不同的国家有不同的社会、政治环境和经济制度) 10. Goal of Financial Management Why is the goal of financial management to maximize the current value of the company’s stock? In other words, why isn’t the goal to maximize the future value? 答:最大化现在公司股票的价格和最大化未来股票价格是一样的。股票的价值取决于公司未来所有的现金流量。从另一方面来看,支付大量的现金股利给股东,股票的预期价格将会上升。 Chapter 2 1. Building a Balance Sheet Sankey, Inc., has current assets of $4,900, net fixed assets of $25,000, current liabilities of $4,100, and long-term debt of $10,300. What is the value of the shareholders’ equity account for this firm? How much is net working capital?

第17章 财务杠杆和资本结构政策 ◆本章复习与自测题 17.1 EBIT和EPS 假设BDJ公司已经决定进行一项资本重组,它涉及到将现有的8 000万美元债务增加到12 500万美元。债务的利率是9%,并且预期不会改变。公司目前有1 000万股流通在外,每股价格是45美元。如果预期重组可以提高ROE,那么,BDJ的管理当局必定预期EBIT至少达到什么水平?解答时不考虑税。 17.2 MM第二定理(无税) Habitat公司的WACC是16%,债务成本是13%。如果Habitat的债务权益率是2,它的权益资本成本是多少?解答时不考虑税。 17.3 MM第一定理(有公司税) Gypco公司预期永远都有每年10 000美元的EBIT。Gypco可以以7%的利率借款。假设Gypco目前没有债务,它的权益成本是17%。如果公司的税率是35%,公司的价值是多少?如果Gypco借入15 000美元,并用它来回购股票,公司的价值是多少? ◆本章复习与自测题解答 17.1 要解答这个问题,我们可以计算临界EBIT。在超过这一点的任何EBIT上,提高财务杠杆都将提高EPS。在原有 的资本结构下,利息费用是8 000万美元×0.09 = 720万美元。因为有1 000万股股票,因此,不考虑税,EPS为:(EBIT-720万美元)/1 000万。 在新的资本结构下,利息费用是:12 500万美元×0.09 = 1 125万美元。并且,债务增加了4 500万美元。这个金额足够买回4 500万美元/45 = 100万股股票,剩下900万股流通在外。因此,EPS是:(EBIT -1 125万美元)/900万。 既然我们知道如何计算这两种情况下的EPS。我们假定它们彼此相等,求出临界EBIT: (EBIT -720万美元)/1 000万= (EBIT-1 125万美元)/900万 (EBIT -720万美元) = 1.11×(EBIT-1 125万美元) EBIT = 4 770万美元 可以验证,在两种情况下,当EBIT是4 770万美元时,EPS都是4.05美元。 17.2 根据MM第二定理(无税),权益成本是: R E = R A + (R A -R D )×(D/E)= 16% + (16% -13%)×2 = 22% 17.3 在没有公司税的情况下,Gypco的WACC是17%。这也是不利用杠杆的公司的资本成本。税后现金流量是:10 000美元×(1-0.35) = 6 500美元,因此,价值就是:V U = 6 500美元/0.17 = 38 235美元。 发行债务之后,Gypco的价值将是原来的38 235美元加上税盾的现值T C ×D,也就是0.35×15 000美元= 5 250美元。因

习题一 1.5.1单项选择题 1 .不能偿还到期债务是威胁企业生存的()。 A .外在原因 B .内在原因 C .直接原因 D .间接原因 2.下列属于有关竞争环境的原则的是()。 A .净增效益原则 B .比较优势原则 C .期权原则 D .自利行为原则3.属于信号传递原则进一步运用的原则是指() A .自利行为原则 B .比较优势原则 C . 引导原则 D .期权原则 4 .从公司当局可控因素来看,影响报酬率和风险的财务活动是()。 A .筹资活动 B .投资活动 C .营运活动 D .分配活动 5 .自利行为原则的依据是()。 A .理性的经济人假设 B .商业交易至少有两方、交易是“零和博弈”,以及各方都是自利的 C .分工理论 D .投资组合理论 6 .下列关于“有价值创意原则”的表述中,错误的是()。 A .任何一项创新的优势都是暂时的 B .新的创意可能会减少现有项目的价值或者使它变得毫无意义 C .金融资产投资活动是“有价值创意原则”的主要应用领域 D .成功的筹资很少能使企业取得非凡的获利能力 7 .通货膨胀时期,企业应优先考虑的资金来源是() A .长期负债 B .流动负债 C .发行新股 D .留存收益 8.股东和经营者发生冲突的根本原因在于()。 A .具体行为目标不一致 B .掌握的信息不一致 C .利益动机不同 D ,在企业中的地位不同 9 .双方交易原则没有提到的是()。 A .每一笔交易都至少存在两方,双方都会遵循自利行为原则 B .在财务决策时要正确预见对方的反映 C .在财务交易时要考虑税收的影响 D .在财务交易时要以“自我为中心” 10.企业价值最大化目标强调的是企业的()。 A .预计获利能力 B .现有生产能力 C .潜在销售能力 D .实际获利能力11.债权人为了防止其利益受伤害,通常采取的措施不包括()。 A .寻求立法保护 B .规定资金的用途 C .提前收回借款 D .不允许发行新股12.理性的投资者应以公司的行为作为判断未来收益状况的依据是基于()的要求。 A .资本市场有效原则 B .比较优势原则 C .信号传递原则 D .引导原则13.以每股收益最大化作为财务管理目标,存在的缺陷是()。 A .不能反映资本的获利水平 B .不能用于不同资本规模的企业间比较 C .不能用于同一企业的不同期间比较 D .没有考虑风险因素和时间价值 14 .以下不属于创造价值原则的是()。 A .净增效益原则 B .比较优势原则 C .期权原则 D .风险—报酬权衡原则 15. 利率=()+通货膨胀附加率+变现力附加率+违约风险附加率+到期风险附加率。 A .物价指数附加率 B .纯粹利率 C .风险附加率 D .政策变动风险 1.5.2多项选择题

思考题: 一、问答题 1.谈谈你对时间价值的理解。 2.试比较单利和复利在计算上的异同。 3.试述你对期限结构理论的理解。 4.试述时间价值计算在股票估价上的局限性。 5.试比较资本资产定价模型与套利定价模型的区别。 二、案例分析题 股评专家经常告诉股民:某只股票的价值被市场低估,具有投资价值,投资者可以介入。可是,投资者购买了这只股票之后,却被长期“套牢”,更谈不上获利。于是,投资者大骂股评专家被人收买,为“庄家”说话。 请讨论: 1、股评专家说“某只股票的价值被市场低估”的依据是什么? 2、股评专家果真被“庄家”收买吗? 3、股票内在价值与市场价格关系如何?如何正确看待这种关系? 练习题: 一、名词解释 时间价值复利年金现值终值永续年金永久性债券 零息债券附息债券风险资本资产定价模型套利定价理论 二、计算分析题 1.现有本金2 000元,年利率为8%,每年计息一次,到期一次还本付息,则第5年年末的本利和是多少? 2.假设企业按10%的年利率取得贷款100 000元,要求在6年内每年年末等额偿还,则每年的偿付金额应为多少元? 3.有一项现金,前3年无流入,后5年每年年末流入500万元,年利率为10%,其现值为多少? 4.某公司优先股每年可分得股息0.5元,要想获得每年8%的收益,股票的价格最高为多少时才值得购买? 5.某公司拟于2008年4月1日购买一张面额1 000元的债券,其票面利率为12%,每年4月1日计算并支付一次利息,并于5年后的3月31日到期。市场利率为10%,债券

的市价为1080元,问是否值得购买该债券? 6.某债券面值1000元,期限10年,票面利率为10%,市场利率为8%,到期一次还本付息,如在发行时购买,多高的价格是可接受的? 7.某公司必要报酬率为15%,第一年支付的股利为2元,股利的年增长率为11%,则股票的理论价格为多少? 8.某公司的普通股基年股利3元,估计股利年增长率为8%,期望收益率为15%,打算3年以后转让出去,估计转让价格为20元,试计算该普通股的理论价格。 参考答案: 案例分析题: 1、股评专家所说的股票价值被低估的依据是根据这家公司持续经营以来公司所创造的利润和分红派息情况进行价值估算而来的,是对股票的内部价值的核算和评价。股票价值被低估主要说明目前投资该只股票的市场价格低于它的内在价值,投资风险相对较低。 2、如果是建立在比较确切和真实的价值评估基础之上,则不太存在股评专家被收买的情况,如果不是,则有可能。 3、根据股票价值评估理论和方法,如果市场价格大于其内在价值,说明投资该股票存在一定的风险,如果市场价格小于其内在价值,说明该股票值得投资,同时相对来说投资的风险比较小,但不一定会在短时间内获益。 问答题: 1.谈谈你对时间价值的理解。 答:资金时间价值是指货币随着时间的推移而发生的增值,是资金周转使用后的增值额。也称为资金时间价值。专家给出的定义:资金的时间价值就是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值。从经济学的角度而言,现在的一单位货币与未来的一单位货币的购买力之所以不同,是因为要节省现在的一单位货币不消费而改在未来消费,则在未来消费时必须有大于一单位的货币可供消费,作为弥补延迟消费的贴水。资金时间价值是资源稀缺性的体现,是信用货币制度下,流通中货币的固有特征,同时又是人们认知心理的反映。 2.试比较单利和复利在计算上的异同。 答:复利计算和单利计息的差别在于,单利计算方法中期限是在括号中与年利率直接相乘;而在复利计算中,期限是作为指数,在括号之外的。如果投资的期限相同,而且投资的年利率也一样,那么前者的值要大于后者的值,因此,在复利计息方式下计算出来的到期还

第14章 期权与公司理财 ◆本章复习与自测题 14.1 看涨期权的价值 Nantucket公司的股票目前以每股25美元的价格出售。1年后,股票价格将要么是20美元,要么是30美元。1年后到期的国库券支付10%的利息。执行价格为20美元的看涨期权的价值是多少?执行价格为26美元的呢? 14.2 可转换债券 Old Cycle公司(OCC)是《古代钢铁》(Ancient Iron)杂志出版商,它发行的可转换债券目前在市场上的售价为950美元。如果持有者选择转换,则每1张债券可以交换100股股票。 债券的利息为7%,逐年支付,债券将在10年后到期。OCC的债务属于BBB级。这个级别的债务的标价收益率为12%。 OCC的股票正以每股7美元的价格交易。 债券的转换比率是多少?转换价格呢?转换溢价呢?债券的底线价值是多少?它的期权价值是多少? ◆本章复习与自测题解答 14.1 执行价格为20美元时,期权不可能出现虚值(如果股票价格为20美元,它将实现实值)。我们可以通过将20美元 的现值投资于国库券并购买包含1股的看涨期权来复制股票的价值。购买国库券将花费20美元/1.1 = 18.18美元。 如果股票最终的价格为20美元,看涨期权的价值将为0,而国库券将值20美元。如果股票最终的价格为30美元,国库券仍然能偿付20美元,而期权的价值将为30美元-20美元= 10美元,所以组合的价值将为30美元。因为这个国库券和看涨期权的组合实际上复制了股票的回报,所以它的价值必须是20美元,否则就有套利的可能。利用本章中的符号,我们可以这样计算看涨期权的价值: S 0= C + E/(1 + R f ) 25美元= C + 18.18美元 C = 6.82美元 当执行价格为26美元时,我们从按较低的股票价格的现值投资于国库券着手。它保证我们在股票价格为20美元时能有20美元。如果股票价格是30美元,那么期权的价值为30美元-26美元= 4美元。我们从国库券中获得20美元,所以我们需要从期权中获得10美元以便与股票相配比。因为在这种情况下每包含1股的期权的价值是4美元,我们需要购买包含10美元/4美元= 2.5股的看涨期权。请注意可能的股票价格之间的差额(?S)是10美元,可能的期权价格之间的差额(?C)是4美元,因此?S/?C= 2.5。 为了完成计算,我们注意到要防止套利,20美元的现值加上包含2.5股的期权的价值必须是20美元,因此: 25美元= 2.5×C +20美元/1.1 C = 6.82美元/2.5 = 2.73美元

习题一1.5.1单项选择题 1 .不能偿还到期债务是威胁企业生存的()。 A .外在原因 B .内在原因 C .直接原因 D .间接原因 2.下列属于有关竞争环境的原则的是()。 A .净增效益原则 B .比较优势原则 C .期权原则 D .自利行为原则3.属于信号传递原则进一步运用的原则是指() A .自利行为原则 B .比较优势原则 C . 引导原则 D .期权原则 4 .从公司当局可控因素来看,影响报酬率和风险的财务活动是()。 A .筹资活动 B .投资活动 C .营运活动 D .分配活动 5 .自利行为原则的依据是()。 A .理性的经济人假设 B .商业交易至少有两方、交易是“零和博弈”,以及各方都是自利的 C .分工理论 D .投资组合理论 6 .下列关于“有价值创意原则”的表述中,错误的是()。

A .任何一项创新的优势都是暂时的 B .新的创意可能会减少现有项目的价值或者使它变得毫无意义 C .金融资产投资活动是“有价值创意原则”的主要应用领域 D .成功的筹资很少能使企业取得非凡的获利能力 7 .通货膨胀时期,企业应优先考虑的资金来源是() A .长期负债 B .流动负债 C .发行新股 D .留存收益 8.股东和经营者发生冲突的根本原因在于()。 A .具体行为目标不一致 B .掌握的信息不一致 C .利益动机不同 D ,在企业中的地位不同 9 .双方交易原则没有提到的是()。 A .每一笔交易都至少存在两方,双方都会遵循自利行为原则 B .在财务决策时要正确预见对方的反映 C .在财务交易时要考虑税收的影响 D .在财务交易时要以“自我为中心”10.企业价值最大化目标强调的是企业的()。 A .预计获利能力 B .现有生产能力 C .潜在销售能力 D .实际获利能力11.债权人为了防止其利益受伤害,通常采取的措施不包括()。 A .寻求立法保护 B .规定资金的用途 C .提前收回借款 D .不允许发行新股

1、如果项目带来的是常规的现金流,而且其回收期短于该项目的生命周期,还 不能准备判断其净现值的正负。仍需要其采用的折现率和其内部收益率IRR 做对比。当折现率小于IRRA时,净现值为正值,当折现率大于IRRA时,净现值为负值,两者相等时,净现值为零。如果一个项目的折现回收期短于该项目的生命周期,则净现值一定为正值。 2、项目有常规的现金流,且NPV为正值,则各期流入的现金流折现总和一定大 于期初项目资金流出。而各期流入的现金流总和肯定大于折现总和,所以该项目的回收期一定短于其生命周期。同时折现回收期是用和净现值同样的NPV计算出来的,所以折现回收期也一定短于其生命周期。同样净现值为正值,说明初始投资所带来的后续现金流的现值大于初始投资,所以盈利指数PI一定大于1。如果使用内部收益率折现各期现金流量时,净现值为零。而以折现率折现各期现金流量时,净现值为正,说明折现率小于内部收益率。 3、a 回收期是指投资引起的现金流入累计到与投资相等所需要的时间。它代 表收回投资所需要的年限。回收年限越短,方案越有利。其缺陷就是忽略了回收期内现金流量的时间序列,也忽略了回收期以后的现金支付,同时对于回收期的选择也存在主观臆断。选择一个具体的回收期决策标准,当项目的回收期小于标准的就可行,大于标准的则拒绝。 b 平均会计收益率是指为扣除所得税和折旧之后的项目平均收益除以整个 项目期限内的平均账面投资额。其缺陷是使用账面收益而非现金流量,忽略了折旧对现金流量的影响,忽视了净收益的时间分布对项目经济价值的影响。 当项目的平均会计收益率小于目标平均会计收益率时,则拒绝项目,反之接受。 c 内部收益率就是令项目净现值为0的折现率。其缺点是对于特殊项目无法 用一般原则进行判断,并且有些项目可能会出现多个收益率的现象。同时对于互斥项目容易忽视其规模问题和时间序列问题。一般原则是当折现率小于IRR时,接受该项目,反之则拒绝。 d 盈利指数是初始投资所带来的后续现金流的现值和初始投资的比值。缺陷 是如果初始投资之后在资金使用上还有限制,则盈利指数就会失效。同时在互斥项目上,其也忽视了项目在规模上的差异。若项目的PI大于1,则项目可以接受,反之,则应该拒绝。 e 净现值就是项目各期的现金流量的现值的代数和。净现值法主要具有三个 特点:第一,净现值使用了现金流量。第二,净现值包含了项目的全部现金流量。第三,净现值对现金流量进行了合理的折现。当项目的净现值为正时,接受该项目,当项目的净现值为负的时候,拒绝该项目。 4、对于一个具有永续现金流的项目来说: 回收期:T=I/C 内部收益率:IRR=C/I 则T*IRR=1,即回收期和内部收益率互为倒数。 对于拥有相对固定现金流的长期项目而言,内部收益率越高,则回收期越短。 5、原因有很多,最主要的两个是运输成本以及汇率的原因。在美国制造生产可 以接近于产品销售地,极大的节省了运输成本。同样运输时间的缩短也减少了商品的存货。跟某些可能的制造生产地来说,选择美国可能可以一定程度上减少高额的劳动力成本。还有一个重要因素是汇率,在美国制造生产所付出的生产成本用美元计算,在美国的销售收入同样用美元计算,这样可以避免汇率的波动对公司净利润的影响。

公司理财第十一版课后答案第一章 第1篇概论 第]章公司理财导论 1.1复习笔记 公司的首要目标——股东财富最大化决定了公司理财的目标。公司理财研究的是稀缺资金如何在企业和市场内进行有效配置,它是在股份有限公司已成为现代企业制度最主要组织形式的时代背景下,就公司经营过程中的资金运动进行预测、组织、协调、分析和控制的一种决策与管理活动。从决策角度来讲,公司理财的决策内容包括投资决策、筹资决策、股利决策和净流动资金决策;从管理角度来讲,公司理财的管理职能主要是指对资金筹集和资金投放的管理。公司理财的基本内容包括:投资决策(资本预算)、融资决策(资本结构)、短期财务管理(营运资本)。 1.资产负债表 资产负债表是总括反映企业某一特定日期财务状况的会计报表,它是根据资产、负债和所有者权益之间的相互关系,按照一定的分类标准和一定的顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列,并对日常工作中形成的大量数据进行高度浓缩整理后编制而成的。资产负债表可以反映资本预算、资本支出、资本结构以及经营中的现金流量管理等方面的内容。 2.资本结构 资本结构是指企业各种资本的构成及其比例关系,它有广义和狭义之分。广义资本结构,亦称财务结构,指企业全部资本的构成,既包括长期资本,也包括短期资本(主要指短期债务资本)。狭义资本结构,主要指企业长期资本的构成,而不包括短期资本。通常人们将资本结构表示为债务资本与权益资本的比例关系(D/E)或债务资本在总资本中的构成(D/A)。准确地讲,企业的资本结构应定义为有偿负债与所有者权益的比例。 资本结构是由企业采用各种筹资方式筹集资本形成的。筹资方式的选择及组合决定着企业资本结构及其变化。资本结构是企业筹资决策的核心问题。企业应综合考虑影响资本结构的因素,运用适当方法优化资本结构,从而实现最佳资本结构。资本结构优化有利于降低资本成本,获取财务杠杆利益。 3.财务经理 财务经理是公司管理团队中的重要成员,其主要职责是通过资本预算、融资和资产流动性管理为公司创造价值。 【例1.1】公司财务经理的责任是增加()。[清华大学2014金融硕士] A.公司规模 B.公司增长速度 C.经理人的能力 D.股东权益价值 【答案】D 【解析】公司的财务经理为公司的股东做决策。财务经理通过增加股票价值的财务决策,最大限度地保护股东的利益。财务管理的目标是最大化现有股票的每股价值,因此财务经理的责任是增加股东权益价值。 4.公司制企业 企业有个人独资企业、合伙制企业和公司三种组织形式。公司制企业简称"公司”,即实行公司制的企业,以有限责任公司和股份有限公司为典型形式,是解决筹集大量资金的一种标准方法。 5.现金流的重要性 公司创造的现金流必须超过它所使用的现金流。公司支付给债权人和股东的现金流必须大于债权人和股东投入公司的现金流。当支付给债权人和股东的现金大于从金融市场上筹集的资金时,公司的价值就增加了。公司投资的价值取决于现金流量的时点。 6.财务管理的目标