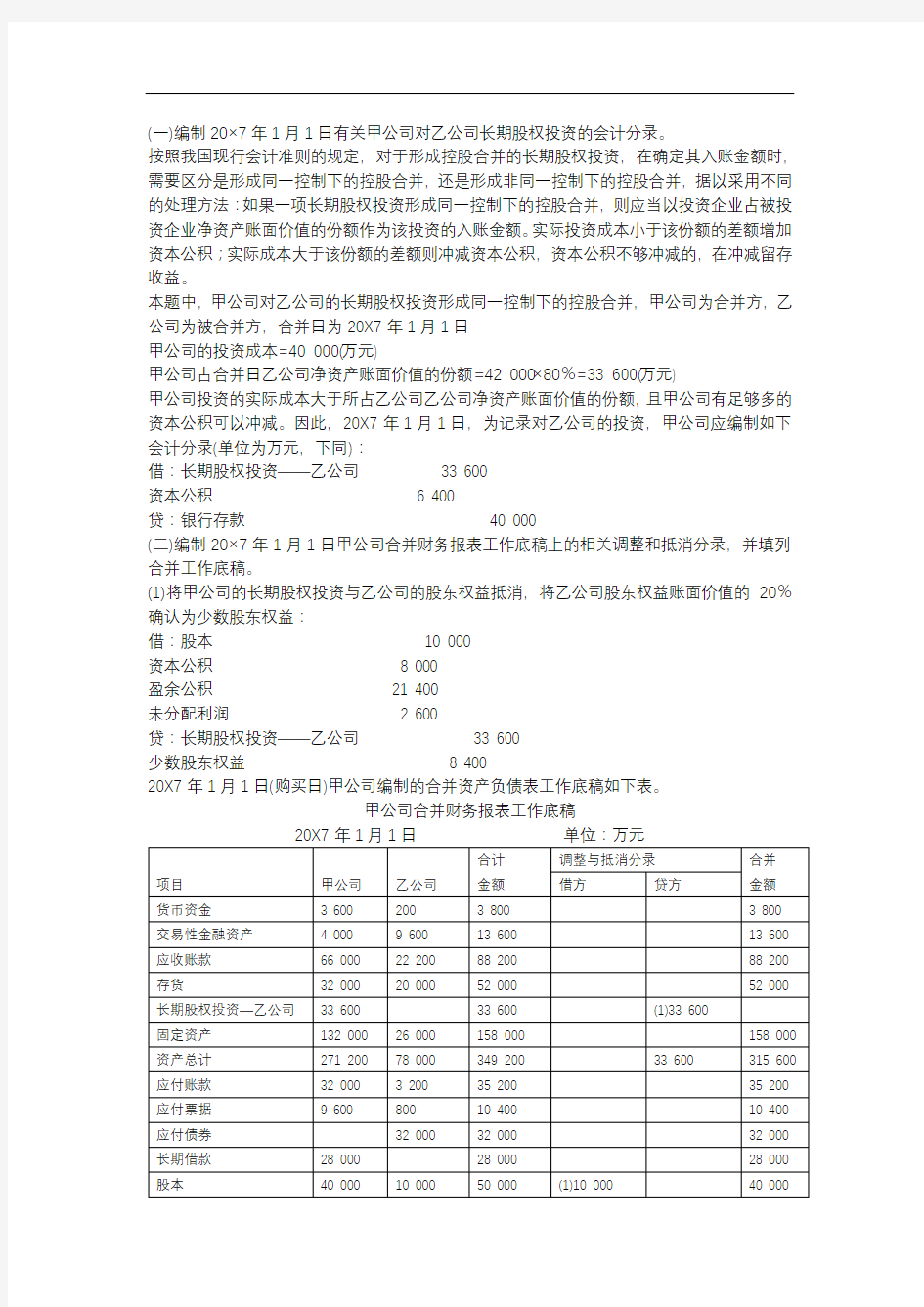

(一)编制20×7年1月1日有关甲公司对乙公司长期股权投资的会计分录。

按照我国现行会计准则的规定,对于形成控股合并的长期股权投资,在确定其入账金额时,需要区分是形成同一控制下的控股合并,还是形成非同一控制下的控股合并,据以采用不同的处理方法:如果一项长期股权投资形成同一控制下的控股合并,则应当以投资企业占被投资企业净资产账面价值的份额作为该投资的入账金额。实际投资成本小于该份额的差额增加资本公积;实际成本大于该份额的差额则冲减资本公积,资本公积不够冲减的,在冲减留存收益。

本题中,甲公司对乙公司的长期股权投资形成同一控制下的控股合并,甲公司为合并方,乙公司为被合并方,合并日为20X7年1月1日

甲公司的投资成本=40 000(万元)

甲公司占合并日乙公司净资产账面价值的份额=42 000×80%=33 600(万元)

甲公司投资的实际成本大于所占乙公司乙公司净资产账面价值的份额,且甲公司有足够多的资本公积可以冲减。因此,20X7年1月1日,为记录对乙公司的投资,甲公司应编制如下会计分录(单位为万元,下同):

借:长期股权投资——乙公司33 600

资本公积 6 400

贷:银行存款40 000

(二)编制20×7年1月1日甲公司合并财务报表工作底稿上的相关调整和抵消分录,并填列合并工作底稿。

(1)将甲公司的长期股权投资与乙公司的股东权益抵消,将乙公司股东权益账面价值的20%确认为少数股东权益:

借:股本10 000

资本公积8 000

盈余公积21 400

未分配利润 2 600

贷:长期股权投资——乙公司33 600

少数股东权益8 400

20X7年1月1日(购买日)甲公司编制的合并资产负债表工作底稿如下表。

甲公司合并财务报表工作底稿

(三)编制20×7年度甲公司合并财务报表工作底稿上的相关调整和抵消,并填列合并工作底稿。

(1)将成本法下甲公司对乙公司长期股权投资的年末余额调整为权益法下的年末余额。

借:长期股权投资 3 360

贷:投资收益 3 360

权益法下应确认的投资收益=4 200×80%=3 360(万元)

(2)将甲公司对乙公司长期股权投资的年末余额与乙公司调整后股东权益年末余额的80%的份额相抵消,将乙公司调整后股东权益年末余额的20%确认为少数股东权益:

借:股本10 000

资本公积8 000

盈余公积21 820

年末未分配利润 6 380

贷:长期股权投资36 960

少数股东权益9 240

乙公司20X7年盈余公积的年末余额=21 400+420=21 820(万元)

乙公司20X7年的的年末未分配利润=2 600+4 200-420

=6 380(万元)

按权益法调整后的长期股权投资的年末余额=33 600+3 360

=36 960(万元)

20X7年末的少数股东权益=8 400+4 200×20%

=9 240(万元)

(3)消除集团内部的投资收益与乙公司的利润分配,确认少数股东净利润。

借:投资收益 3 360

少数股东净利润840

年初未分配利润 2 600

贷:提取盈余公积420

年末未分配利润 6 380

20X7年的合并财务报表工作底稿见下表。

甲公司合并财务报表工作底稿

(四).编制20×8年度甲公司合并财务报表工作底稿上的相关调整与抵消分录,并填列合并工作底稿。

(1)将成本法下甲公司对乙公司长期股权投资的年末余额调整为权益法下的年末余额。

借:长期股权投资11 040

贷:年初未分配利润 3 360

投资收益7 680

调整20X7年权益法与成本法下投资收益的差额的影响=3 360(万元)

20X8年甲公司在权益法下应确认投资收益10 800×80%=8 640(万元)

20X8年甲公司在成本法下已确认投资收益=1 200×80%=960(万元)

20X8年甲公司在权益法下应追加确认投资收益=8 640-960=7 680(万元)

(2)将甲公司对乙公司长期股权投资的年末余额与乙公司调整后股东权益年末余额的80%的份额相抵消,将乙公司调整后股东权益年末余额的20%确认为少数股东权益。

借:股本10 000

资本公积8 000

盈余公积22 900

年末未分配利润14 900

贷:长期股权投资44 640

少数股东权益11 160

乙公司20X8年盈余公积的年末余额=21 820+1 080

=22 900(万元)

乙公司20X8年的的年末未分配利润=6 380+10 800-1 080-1 200

=14 900(万元)

按权益法调整后的长期股权投资的年末余额=33 600+11 040

=44 640(万元)

20X8年末的少数股东权益=9 240+10 800×20%-1 200×20%

=11 160(万元)

(3)消除甲公司对乙公司长期股权投资的投资收益与乙公司的利润分配,确认少数股东净利润。

借:投资收益8 640

少数股东净利润 2 160

年初未分配利润 6 380

贷:提取盈余公积 1 080

对股东的分配 1 200

年末未分配利润14 900

20X8年的合并财务报表工作底稿见下表。

甲公司合并财务报表工作底稿

2.

(一)编制20×7年1月1日有关甲公司对乙公司长期股权投资的会计分录。

按照我国现行会计准则的规定,对于形成控股合并的长期股权投资,在确定其入账金额时,需要区分是形成同一控制下的控股合并,还是形成非同一控制下的控股合并,据以采用不同的处理方法:形成非同一控制下的控股合并的,以实际成本作为该投资的入账金额。本题中,甲公司对乙公司的长期股权投资形成非同一控制下的控股合并,甲公司为合并方,乙公司为被合并方,合并日为20X7年1月1日。

本题中,甲公司投资的实际成本为40 000万元。故应编制如下会计分录:

借:长期股权投资40 000

贷:银行存款40 000

(二)编制20×7年1月1日甲公司合并财务报表工作底稿上的相关调整和抵消分录,并填列合并工作底稿。

20X7年1月1日乙公司净资产的账面价值=42 000(万元)

20X7年1月1日乙公司可辨认净资产的公允价值

=42 000+(2 000+4 000)=48 000(万元)

20X7年1月1日应确认的商誉=40 000-48 000×80%=1 600(万元)

20X7年1月1日应确认的少数股东权益=48 000×20%=9 600(万元)

(1)从合并主体的角度,在合并财务报表上确认乙公司各资产和负债项目的重估增值,将账面价值调整为公允价值:

借:存货 2 000

固定资产 4 000

贷:资本公积 6 000

(2)将甲公司对乙公司长期股权投资的年末余额与乙公司调整后股东权益年末余额的80%的份额相抵消,将乙公司调整后股东权益年末余额的20%确认为少数股东权益,差异确认为商誉。

借:股本10 000

资本公积14 000

盈余公积21 400

未分配利润 2 600

商誉 1 600

贷:长期股权投资——乙公司40 000

少数股东权益9 600

合并财务报表工作底稿见下表。

甲公司合并财务报表工作底稿

20X7年1月1日单位:万元

(三)编制20×7年度甲公司合并财务报表工作底稿上的相关调整和抵消,并填列合并工作底稿。

在权益法下,母公司来自子公司的投资收益应根据子公司在购买日的公允价值进行调整。控制权取得日所发生的子公司资产与负债项目高估或低估的金额,母公司应分期摊销,调整子公司各期的净利润,母公司按调整后的子公司的净利润,作为确认投资收益、调整对子公司长期股权投资账面价值的依据。

乙公司20×7年的年初存货全部都在当年对集团外销售;年初固定资产的剩余折旧年限为10年。

20X7年初存货低估应调整减少20X7年度的净利润=2 000(万元)

20X7年初固定资产低估应调整减少20X7年度的净利润=4 000÷10=400(万元)

20X7年乙公司调整后的净利润=4 200-2 000-400=1 800(万元)

权益法下甲公司应确认的投资收益=1 800×80%=1 440(万元)

少数股东净利润=1 800×20%=360(万元)

在合并工作底稿上应编制如下调整与抵消分录:

(1)确认控制权取得日乙公司各资产和负债项目的重估增值,将账面价值调整为公允价值:借:营业成本 2 000

固定资产 4 000

贷:资本公积 6 000

依据给定的资料,乙公司的年初存货成本都结转至营业成本,因而存货低估的金额调整营业成本。

(2)调整控制权取得日乙公司固定资产项目的重估增值对20X7年度的影响:

借:管理费用400

贷:固定资产400

(3)将成本法下甲公司对乙公司长期股权投资的年末余额调整为权益法下的年末余额。

借:长期股权投资 1 440

贷:投资收益 1 440

(4)将甲公司对乙公司长期股权投资的年末余额与乙公司调整后股东权益年末余额的80%的份额相抵消,将乙公司调整后股东权益年末余额的20%确认为少数股东权益,差异确认为商誉:

借:股本10 000

资本公积14 000

盈余公积21 820

未分配利润 3 980

商誉 1 600

贷:长期股权投资——乙公司41 440

少数股东权益9 960

乙公司调整后资本公积的年末余额=8 000+6 000=14 000(万元)

乙公司盈余公积的年末余额=21 400+420=21 820(万元)

乙公司调整后的年末未分配利润=2 600+1 800-420=3980(万元)

按权益法调整后的长期股权投资的年末余额=40 000+1 440=41 440(万元)

20X7年末的少数股东权益=9 600+360=9 960(万元)

(5)消除甲公司对乙公司长期股权投资的投资收益与与乙公司的利润分配,确认少数股东净利润。

借:投资收益 1 440

少数股东净利润360

年初未分配利润 2 600

贷:提取盈余公积420

年末未分配利润 3 980

20X7年的合并报表工作底稿见下表。

甲公司合并财务报表工作底稿

(四)编制20×8年度甲公司合并财务报表工作底稿上的相关调整和抵消分录,并填列合并工作底稿。

20X8年乙公司调整后的净利润=10 800-400=10 400(万元)

20X8年权益法下甲公司应确认的投资收益=10 400×80%=8 320(万元)

20X8年少数股东净利润=10 400×20%=2 080(万元)

(1)调整控制权取得日乙公司可辨认资产与负债重估价的总影响。

借:年初未分配利润 2 000

固定资产 4 000

贷:资本公积 6 000

20X7年初存货低估导致20X8的年初未分配利润多计的金额=2 000(万元)

(2)调整控制权取得日乙公司固定资产项目的重估增值对20X8年度的影响:

借:年初未分配利润400

管理费用400

贷:固定资产800

20X7年初固定资产低估导致20X7年度少计折旧金额=4 000÷10=400(万元)

(3)将成本法下甲公司对乙公司长期股权投资的年末余额调整为权益法下的年末余额。

借:长期股权投资8 800

贷:年初未分配利润 1 440

投资收益7 360

20X7年权益法与成本法下投资收益的差额=1 440(万元)

20X8年成本法下甲公司已确认投资收益=12 000×80%=960(万元)

20X8年甲公司在权益法下应追加确认投资收益=8 320-960=7 360(万元)

长期股权投资余额累计调整增加金额=1 440+7 360=8 800(万元)

(4)将甲公司对乙公司长期股权投资的年末余额与乙公司调整后股东权益年末余额的80%的份额相抵消,将乙公司调整后股东权益年末余额的20%确认为少数股东权益,差异确认为商誉:

借:股本10 000

资本公积14 000

盈余公积22 900

年末未分配利润12 100

商誉 1 600

贷:长期股权投资48 800

少数股东权益11 800

乙公司调整后资本公积的年末余额=8 000+6 000=14 000(万元)

乙公司盈余公积的年末余额=21 820+1 080=22 900(万元)

乙公司调整后的年末未分配利润=调整后的年初未分配利润+调整后的本年净利润-提取的盈余公积-对股东的分配

=3 980+10 400-1 080-1 200=12 100(万元)

按权益法调整后的长期股权投资的年末余额=41 440+8 320-960=4 8800(万元)

20X8年末的少数股东权益=9 960+10 400×20%-1 200×20%=11 800(万元)

(5)消除集团内部的投资收益与乙公司的利润分配。

借:投资收益8 320

少数股东净利润 2 080

年初未分配利润 3 980

贷:提取盈余公积 1 080

对股东的分配 1 200

年末未分配利润12 100

20X8年的合并财务报表工作底稿见下表。

甲公司合并财务报表工作底稿