第10讲 异方差检验

10.1 同方差假定

模型的假定条件⑴ 给出V ar(u ) 是一个对角矩阵,

Var(u ) = σ 2I = σ 2???

?

?

?

? ??10101

(10.1)

且u 的方差协方差矩阵主对角线上的元素都是常数且相等,即每一误差项的方差都是有限

的相同值(同方差假定);且非主对角线上的元素为零(非自相关假定),当这个假定不成立时,V ar(u ) 不再是一个纯量对角矩阵。

Var(u ) = σ 2 Ω = σ 2??

??

?

?

?

??TT T T T T σσσ

σσσ

σσσ (2)

122221

11211≠σ 2 I (10.2) 当误差向量u 的方差协方差矩阵主对角线上的元素不相等时,称该随机误差系列存在

异方差,即误差向量u 中的元素u t 取自不同的分布总体。非主对角线上的元素表示误差项之间的协方差值。比如 Ω 中的 σi j 与σ 2的乘积 ,(i ≠ j )表示与第i 组和第j 组观测值相对应的u i 与 u j 的协方差。若 Ω 非主对角线上的部分或全部元素都不为零,误差项就是自相关的。

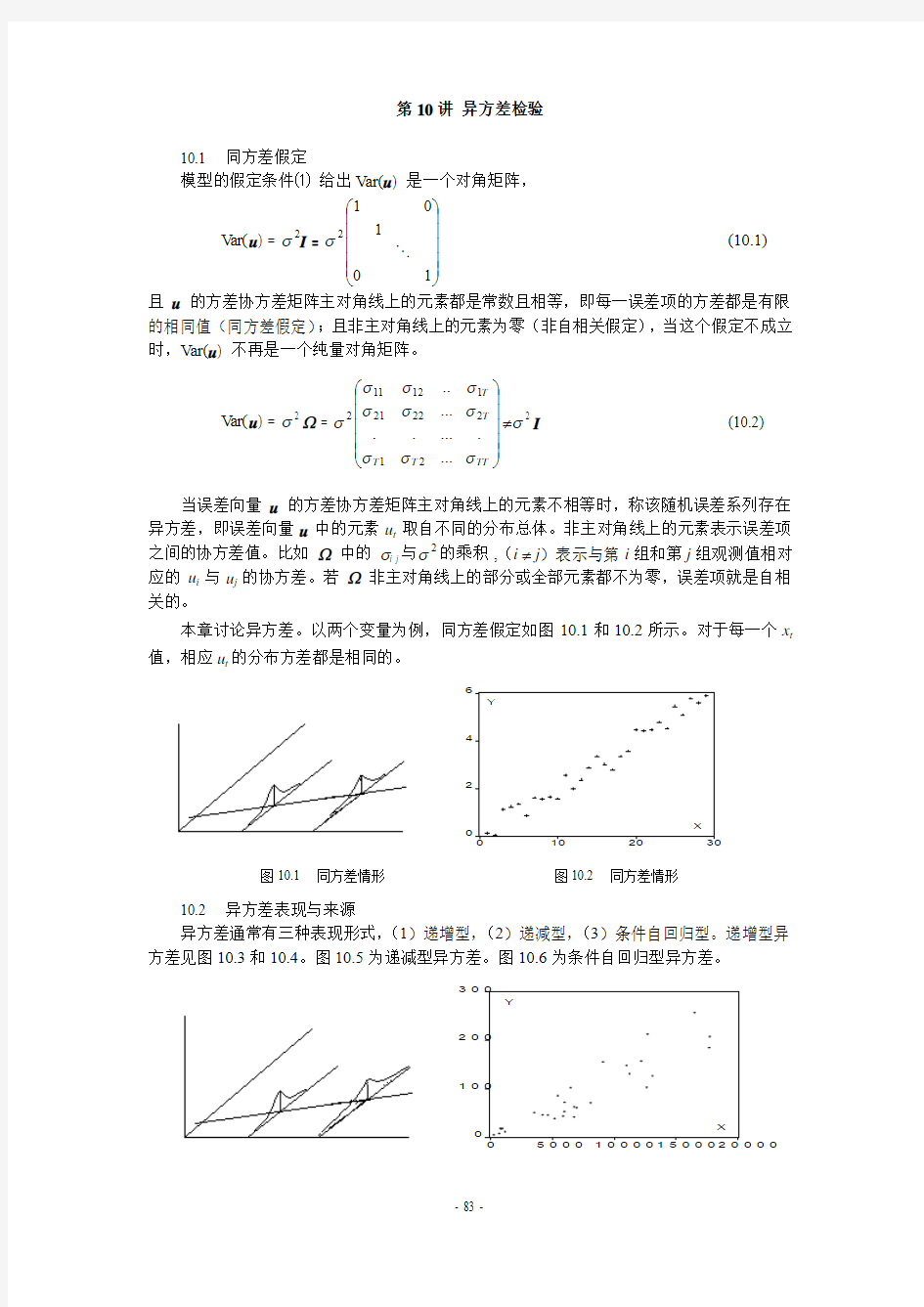

本章讨论异方差。以两个变量为例,同方差假定如图10.1和10.2所示。对于每一个x t

值,相应u t 的分布方差都是相同的。

2

4

6

10

20

30

Y

X

图10.1 同方差情形 图10.2 同方差情形

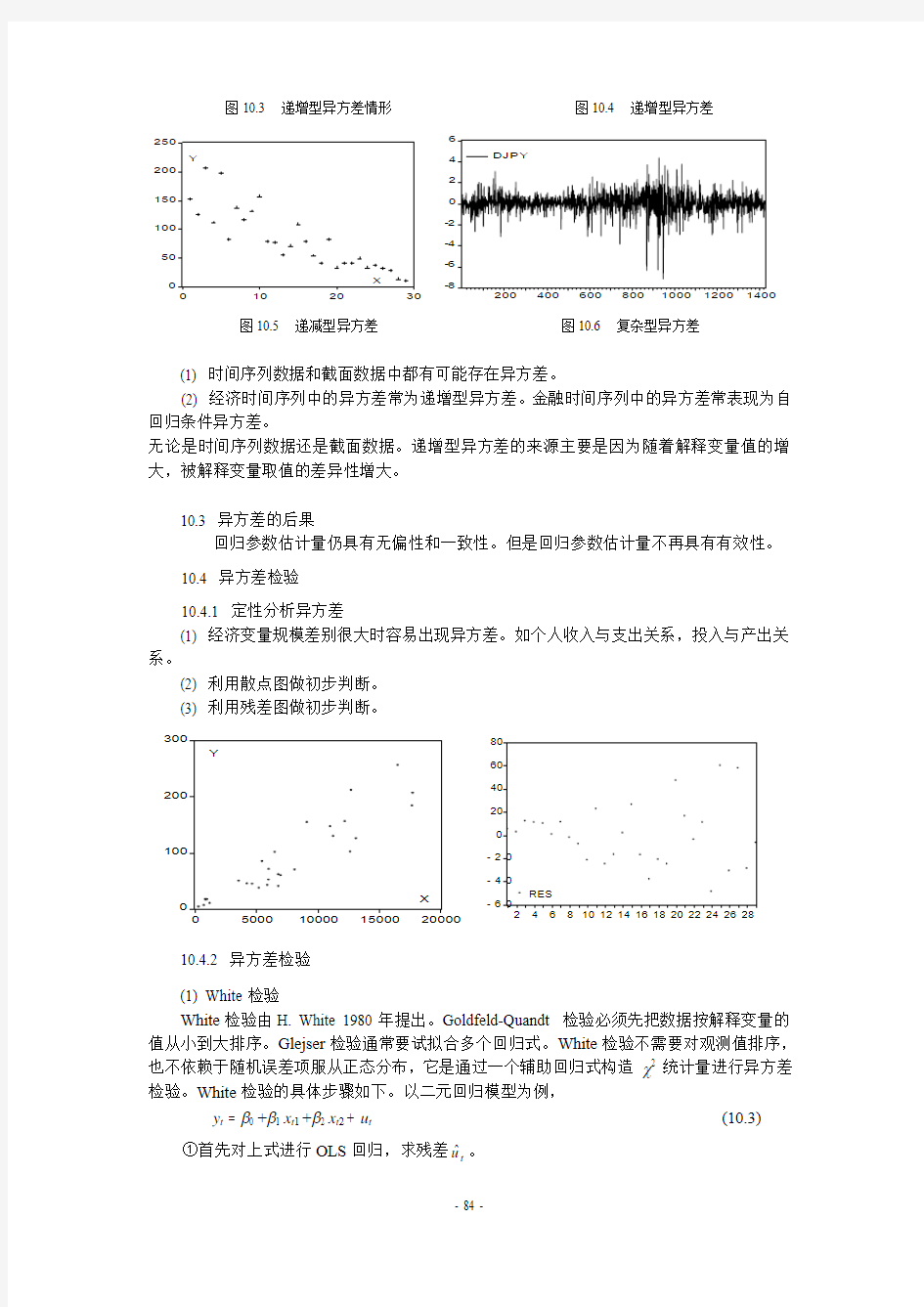

10.2 异方差表现与来源 异方差通常有三种表现形式,(1)递增型,(2)递减型,(3)条件自回归型。递增型异方差见图10.3和10.4。图10.5为递减型异方差。图10.6为条件自回归型异方差。

100

200

300

5000

100001500020000

X

Y

图10.3 递增型异方差情形 图10.4 递增型异方差

50

100

150

200

250

10

20

30

Y

X

-8

-6-4

-202

46200400600800100012001400

DJ PY

图10.5 递减型异方差 图10.6 复杂型异方差

(1) 时间序列数据和截面数据中都有可能存在异方差。

(2) 经济时间序列中的异方差常为递增型异方差。金融时间序列中的异方差常表现为自回归条件异方差。

无论是时间序列数据还是截面数据。递增型异方差的来源主要是因为随着解释变量值的增大,被解释变量取值的差异性增大。

10.3 异方差的后果

回归参数估计量仍具有无偏性和一致性。但是回归参数估计量不再具有有效性。

10.4 异方差检验

10.4.1 定性分析异方差

(1) 经济变量规模差别很大时容易出现异方差。如个人收入与支出关系,投入与产出关系。

(2) 利用散点图做初步判断。 (3) 利用残差图做初步判断。

0100

200

300

5000

10000

15000

20000

X Y

-60

-40

-200

20406080

246810121416182022242628

RES

10.4.2 异方差检验

(1) White 检验

White 检验由H. White 1980年提出。Goldfeld-Quandt 检验必须先把数据按解释变量的值从小到大排序。Glejser 检验通常要试拟合多个回归式。White 检验不需要对观测值排序,也不依赖于随机误差项服从正态分布,它是通过一个辅助回归式构造 χ2 统计量进行异方差检验。White 检验的具体步骤如下。以二元回归模型为例,

y t = β0 +β1 x t 1 +β2 x t 2 + u t (10.3)

①首先对上式进行OLS 回归,求残差t u

?。

②做如下辅助回归式,

2?t u

= α0 +α1 x t 1 +α2 x t 2 + α3 x t 12 +α4 x t 22 + α5 x t 1 x t 2 + v t (10.4) 即用2?t u

对原回归式中的各解释变量、解释变量的平方项、交叉积项进行OLS 回归。注意,上式中要保留常数项。求辅助回归式(5.10)的可决系数R 2。 ③White 检验的零假设和备择假设是 H 0: (5.9)式中的u t 不存在异方差, H 1: (5.9)式中的u t 存在异方差 ④在不存在异方差假设条件下统计量

T R 2 ~ χ 2(5) (10.5) 其中T 表示样本容量,R 2是辅助回归式(10.4)的OLS 估计式的可决系数。自由度5表示辅助回归式(10.4)中解释变量项数(注意,不计算常数项)。T R 2属于LM 统计量。

⑤判别规则是

若 T R 2 ≤ χ2α (5), 接受H 0 (u t 具有同方差) 若 T R 2 > χ2α (5), 拒绝H 0 (u t 具有异方差)

(2)Glejser 检验

检验 |t u

?| 是否与解释变量x t 存在函数关系。若有,则说明存在异方差;若无,则说明不存在异方差。通常应检验的几种形式是 |t u

?| = a 0 + a 1 x t |t u

?| = a 0 + a 1 x t 2 |t u

?| = a 0 + a 1t x , …. Glejser 检验的特点是:

① 既可检验递增型异方差,也可检验递减型异方差。

② 一旦发现异方差,同时也就发现了异方差的具体表现形式。 ③ 计算量相对较大。

④ 当原模型含有多个解释变量值时,可以把 |t u

?| 拟合成多变量回归形式。 (3) 自回归条件异方差(ARCH )检验

异方差的另一种检验方法称作自回归条件异方差 (ARCH ) 检验。这种检验方法不是把原回归模型的随机误差项σt 2 看作是x t 的函数,而是把σt 2 看作误差滞后项u t -12 , u t -22 , … 的函数。ARCH 是误差项二阶矩的自回归过程。恩格尔(Engle 1982)针对ARCH 过程提出LM 检验法。辅助回归式定义为

2?t u

= α0 + α1 21?-t u + … + α n 2?n t u - (10.6) LM 统计量定义为

ARCH = T R 2 ~ χ 2(n )

其中R 2是辅助回归式(10.6)的可决系数。在H 0:α1 = … = αn = 0 成立条件下,ARCH 渐

近服从 χ 2(n ) 分布。ARCH 检验的最常用形式是一阶自回归模型(n = 1),

2?t u

= α0 + α1 21?-t u 在这种情形下,ARCH 渐近服从 χ 2(1) 分布。

10.5 克服异方差的方法 (1)对模型

y t = β0 + β1 x t 1 + β2 x t 2 + u t (10.7)

假定异方差形式是Var(u t ) = (σ x t 1)2。(因为Var(u t ) = E(u t )2,相当于认为 |t u ?| = σ x t )用x t 1同除上式两侧得

y t / x t 1 = 0β/ x t 1 +1β+ β2 x t 2 / x t 1 + u t / x t 1 , (10.8) 因为Var(u t / x t 1) = (1/ x t 12 ) Var(u t ) = (1/ x t 12 ) σ 2 x t 12 = σ 2, (10.8) 式中的随机项 (u t / x t ) 是同方差的。对 (10.8) 式做OLS 估计后,把回归参数的估计值代入原模型 (10.7)。

对 (10.8) 式应用OLS 法估计参数,求 ∑ (u t / x t 1) 2 最小。其实际意义是在求 ∑ (u t / x t 1)2 最小的过程中给相应误差项分布方差小的观测值以更大的权数。所以此法亦称为加权最小二乘法,是GLS 估计法的一个特例。

(2)通过对数据取对数消除异方差。

0.0E+00

2.0E+114.0E+116.0E+118.0E+111.0E+121.2E+12

80

82

84

86

88

90

92

94

96

98

00

02

GDP OF PHILIPPIN

25.0

25.526.026.527.027.528.0

LNGDP OF PHILIPPIN

图10.7 菲律宾GDP 和对数的GDP

-400

-2000

200400600

80055

60

65

70

75

80

85

90

95

EXT -IMP

-2

-1012

556065707580859095

LNEXT -LNIMP

图10.8中国进出口贸易额差(1953-1998, file: pap1)和对数的中国进出口贸易额之差

问题:(1)1.2E+12表示什么含义?

(2)LNEXT-LNIMP 为什么不能改为LN(EXT-IMP)?

10.6 案例分析 【案例1】(file:hete01,hete02)取1986年中国29个省市自治区农作物种植业产值y t

(亿元)和农作物播种面积x t (万亩)数据研究二者之间的关系。得估计的线性模型如下,

y t = -5.6610 + 0.0123 x t (10.10)

(12.4) R 2 = 0.85, F = 155.0, T = 29

无论是从y t 和x t 观测值的散点图(见图10.9)还是模型的残差图(见图10.10)都可以发现数据中存在异方差。

0100

200

300

5000

10000

15000

20000

X

Y

-80

-60

-40-200

2040

60800

10

20

30

T

R ES

图10.9 农作物产值y t 和播种面积x t (file:hete01) 图10.10 残差图(file:hete02)

(1)用White 方法检验是否存在异方差。在上式回归的基础上,做White 检验。

得,

注意:输出结果中的概率是指 2 (2)统计量取值大于8.02的概率为0.018。示意如下图。

因为TR 2 = 8.02 > χ2α (2) = 6,所以存在异方差。

(2)用Glejser 方法检验是否存在异方差。

下面克服异方差。

对y t 和x t 同取对数。得两个新变量Lny t 和Lnx t (见图10.11)。用Lny t 对Lnx t 回归,得 Lny t = - 4.1801 + 0.9625 Lnx t . (10.13) (16.9) R 2 = 0.91, F = 285.6, (t = 1, …, 29)

12

3

4

5

6

5

6

7

8

9

10

LOG(X )

LOG(Y )

-2

-1

1

2

10

20

30

T

RES2

图10.11 Ln y t 和 Ln x t 图10.12 残差图

经White 检验不存在异方差。因为TR 2 = 2.58 < χ20.05 (2) = 6.0,所以不存在异方差。

(文件:Statis)

⑶ 用Glejser 法检验异方差

用 (10.10) 式, y t = -5.6610 + 0.0123 x t , 的残差的绝对值对x t 回归 |t u

?| = 0.0024 x t (8.0) R 2 = 0.22

可见误差项的异方差形式是Var(u t ) = E(u t )2 = 5.76?10-6 x t 2。克服异方差的方法是用x t 分别除(10.10) 式两侧,得变换变量y t * = y t / x t ,x t * = 1 / x t 。用y t * 对x t * 回归(见图10.13),得 y t * = 0.0113 + 0.8239 x t * (10.14) (13.8) (0.8) R 2 = 0.63, F = 46.1

0.01

0.02

0.000

0.001

0.002

0.003

0.004

1/X

Y/X

-0.01

0.00

0.01

0102030

T

RES3

图10.13 y t * 和 x t * 图10.14 残差图

注意,回归系数0.8239没有显著性,截距项0.0113却有很强的显著性,而0.0113正是还原后模型的回归系数,所以模型通过检验。把y t * = y t / x t ,x t * = 1 / x t 代入上式并整理得广义最小二乘估计结果如下:

y t = 0.8239 + 0.0113 x t (10.15) (0.8) (13.8) R 2 = 0.63, F = 46.1

由式 (10.14) 得到的残差见图10.14。经检验已不存在异方差。(10.14) 式,即 (10.15) 式中的回归参数具有最佳线性无偏特性。(10.16) 式是最小二乘估计结果。比较(10.16)和 (10.15) 式,

y t = -5.6610 + 0.0123 x t (10.16) 虽然0.0113和0.0123相差不多,但从估计原理分析,0.0113有比0.0123更大的可能性接近回归参数真值。经济含义是平均每一万亩耕地的农业产出值是113万元人民币。

通过这个例子说明,在实际中直接用解释变量除原变量的变换方法克服异方差是可行的。

附录:用EViews 给序列中的数据排序。

在Workfile 窗口点击Proc 键并选择Sort Current Page 功能,将出现一个要求填写以哪一

个序列为标准(基准序列)排序的对话框。填写基准序列名,并在下侧的另一个选择框中说明是按从小到大排列(Ascending),还是从大到小排列(Descending)。缺省的选择是从小到大排列。

注意,这种操作是把工作文件中所有的变量都以选定的变量为标准排序。所以若希望保留原序列数据时,应先备份一个工作文件。

1 907.5 16.31 316.5 3.53

2 873.2 17.14 761.7 6.33

3 13159.2 125.2

4 873.2 17.14

4 5928.1 42.24 907.

5 16.31

5 6834.4 40.28 1018.5 16.83

6 5495.5 84.4

7 1235.2 10.07

7 6055.2 70.7 3601.5 49.72

8 12694.6 101.67 4275.1 44.78

9 1018.5 16.83 4701.3 44.37

10 12770.9 211.51 5252.5 37.29

11 6542.7 101 5495.5 84.47

12 12244.3 155.87 5928.1 42.24

13 3601.5 49.72 6036.1 51.79

14 8158.1 69.7 6055.2 70.7

15 16564.5 255.92 6542.7 101

16 17729.2 183.65 6821.7 61.24

17 11061.5 146.79 6834.4 40.28

18 11304.7 129.63 7016.5 59.45

19 9166.2 154.28 8158.1 69.7

20 6821.7 61.24 9166.2 154.28

21 17779.6 206.5 11061.5 146.79

22 4701.3 44.37 11304.7 129.63

23 6036.1 51.79 12244.3 155.87

24 316.5 3.53 12694.6 101.67

25 7016.5 59.45 12770.9 211.51

26 5252.5 37.29 13159.2 125.24

27 761.7 6.33 16564.5 255.92

28 1235.2 10.07 17729.2 183.65

29 4275.1 44.78 17779.6 206.5

第三章13题 下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业 的工业总产值Y ,资产合计K 及职工人数L 。 序号 工业总产值 Y (亿元) 资产合计 K (亿元) 职工人数L (万人) 序号 工业总产值Y (亿元) 资产合计K (亿元) 职工人数 L (万人) 1 3722.7 3078.22 113 13 4429.19 3785.91 61 2 1442.52 1684.43 67 14 5749.02 8688.03 254 3 1752.37 2742.77 84 15 1781.37 2798.9 83 4 1451.29 1973.82 27 16 1243.07 1808.44 33 5 5149.3 5917.01 327 17 812.7 1118.81 43 6 2291.16 1758.77 120 18 1899.7 2052.16 61 7 1345.17 939.1 58 19 3692.85 6113.11 240 8 656.77 694.94 31 20 4732.9 9228.25 222 9 370.18 363.48 16 21 2180.23 2866.65 80 10 1590.36 2511.99 66 22 2539.76 2545.63 96 11 616.71 973.73 58 23 3046.95 4787.9 222 12 617.94 516.01 28 24 2192.63 3255.29 163 解: ⑴ 先对Y AK L e αβμ=左右两边同时取对数得: ln ln ln ln ln Y C K L C A e αβμ=++=+ 相应的数据变为: 通过Eviews 软件进行回归分析得到如下结果:

金融122班 23号钟萌 异方差性检验 引入滞后变量X-1、X-2、Y-1 。可建立如下中国居民消费函数: Y=β0+β1X+β2X(-1)+β3X(-2)+β4Y(-1) 用OLS法进行估计,结果如下: 对应的表达式为 Y=429.3512+0.143X-0.104X(-1)+0.063X(-2)+0.838Y(-1) 2.18 2.09 -0.73 0.63 7.66 R2=0.9988 F=4503.94 估计结果显示,在5%的显著性水平下,自由度为25的临界值为2.060,若存在异方差性,则可能是由X、Y(-1)引起的。

做OLS回归得到的残差平方项分别与X、Y(-1)的散点图

从散点图可以看出,两者存在异方差性。下面进行统计检验。 采用White异方差检验: 所以辅助回归结果为: e2=-194156.4-249.491X+0.003X2+265.306X(-1)-0.004X(-1)2+4.187X(-2)- 0.001X(-2)2 +51.377Y(-1)+0.001Y(-1)2 -1.566 -4.604 2.863 2.648 -1.604 0.055 -0.301 0.579 0.410 X与X的平方项的参数的t检验是显著的,且White统计量为

16.999>5%显著性水平下,自由度为8的卡方分布值15.51,(从nR2 统计量的对应值的伴随概率值容易看出)所以在5%的显著性水平下,拒绝同方差性这一原假设,方程确实存在异方差性。 用加权最小二乘法对异方差性进行修正,重新进行回归估计, 得到加权后消除异方差性的估计结果: 回归表达式为: Y=275.0278-0.0192X+0.1617X(-1)-0.0732X(-2)+0.9165Y(-1) 3.5753 -0.3139 1.3190 -1.0469 16.5504

第五章:异方差性(作 业)

5.3 为了研究中国出口商品总额EXPORT对国内生产总值GDP的影响,搜集了1990~2015年相关的指标数据,如表5.3所示。 表3 中国出口商品总额与国内生产总值(单位:亿元) 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White检验法与ARCH检验法检验模型是否存在异方差? (3) 如果存在异方差,用适当方法加以修正。 解:(1) 仅供学习与交流,如有侵权请联系网站删除谢谢2

仅供学习与交流,如有侵权请联系网站删除 谢谢3 100,000 200,000300,000400,000500,000600,000700,000 X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -673.0863 15354.24 -0.043837 0.9654 X 4.061131 0.201677 20.13684 0.0000 R-squared 0.946323 Mean dependent var 234690.8 Adjusted R-squared 0.943990 S.D. dependent var 210356.7 S.E. of regression 49784.06 Akaike info criterion 24.54540 Sum squared resid 5.70E+10 Schwarz criterion 24.64291 Log likelihood -304.8174 Hannan-Quinn criter. 24.57244 F-statistic 405.4924 Durbin-Watson stat 0.366228 Prob(F-statistic) 0.000000 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic 4.493068 Prob. F(2,22) 0.0231

七、 异方差与自相关 一、背景 我们讨论如果古典假定中的同方差和无自相关假定不能得到满足,会引起什 么样的估计问题呢?另一方面,如何发现问题,也就是发现和检验异方差以及自 相关的存在性也是一个重要的方面,这个部分就是就这个问题进行讨论。 二、知识要点 1、引起异方差的原因及其对参数估计的影响 2、异方差的检验(发现异方差) 3、异方差问题的解决办法 4、引起自相关的原因及其对参数估计的影响 5、自相关的检验(发现自相关) 6、自相关问题的解决办法 (时间序列部分讲解) 三、要点细纲 1、引起异方差的原因及其对参数估计的影响 原因:引起异方差的众多原因中,我们讨论两个主要的原因,一是模型的设定偏 误,主要指的是遗漏变量的影响。这样,遗漏的变量就进入了模型的残差项中。 当省略的变量与回归方程中的变量有相关关系的时候,不仅会引起内生性问题, 还会引起异方差。二是截面数据中总体各单位的差异。 后果:异方差对参数估计的影响主要是对参数估计有效性的影响。在存在异方差 的情况下,OLS 方法得到的参数估计仍然是无偏的,但是已经不具备最小方差 性质。一般而言,异方差会引起真实方差的低估,从而夸大参数估计的显著性, 即是参数估计的t 统计量偏大,使得本应该被接受的原假设被错误的拒绝。 2、异方差的检验 (1)图示检验法 由于异方差通常被认为是由于残差的大小随自变量的大小而变化,因此,可 以通过散点图的方式来简单的判断是否存在异方差。具体的做法是,以回归的残 差的平方2i e 为纵坐标,回归式中的某个解释变量i x 为横坐标,画散点图。如果散 点图表现出一定的趋势,则可以判断存在异方差。

实验二异方差模型的white检验与处理 【实验目的】 掌握异方差性的white检验及处理方法 【实验原理】 1. 定性分析异方差 (1) 经济变量规模差别很大时容易出现异方差。如个人收入与支出关系,投入与产出 关系。 (2) 利用散点图做初步判断。 (3) 利用残差图做初步判断。 2、异方差表现与来源异方差通常有三种表现形式 (1)递增型 (2)递减型 (3)条件自回归型。 3、White检验 (1)不需要对观测值排序,也不依赖于随机误差项服从正态分布,它是通过一个辅助回归式构造 2 统计量进行异方差检验。White检验的零假设和备择假设是 H0: (4-1)式中的ut不存在异方差, H1: (4-2)式中的ut存在异方差。 (2)在不存在异方差假设条件下,统计量 T R 2 2(5) 其中T表示样本容量,R2是辅助回归式(4-3)的OLS估计式的可决系数。自由度5表示辅助回归式(4-3)中解释变量项数(注意,不计算常数项)。T R 2属于LM统计量。 (3)判别规则是 若T R 2 2 (5), 接受H0(ut 具有同方差) 若T R 2 > 2 (5), 拒绝H0(ut 具有异方差) 【实验软件】 Eview6 【实验要求】 熟练掌握异方差white检验方法 【实验内容】 建立并检验我国部分城市国民收入y和对外直接投资FDI异方差模型 【实验方案设计】 下表列出了我国各地区农村居民家庭人均纯收入与家庭人均生活消费支出的数据,并利用统计软件Eviews建立异方差模型

表1 各地区农村居民家庭人均纯收入与家庭人均生活消费支出的数据(单位:元) 【实验过程】 1、启动Eviews6软件,建立新的workfile. 在主菜单中选择【File 】--【New 】--【Workfile 】,弹出 Workfile Create 对话框,在Workfile structure typ 中选择unstructured/undted.然后在observations 中输入31.在WF 中输入Work1,点击OK 按钮。如图: 2、数据导入且将要分析的数据复制黏贴. 在主菜单的空白处输入data x y 按下enter 。将家庭人均纯收入X 和家庭生活消 地区 家庭人均 纯收入 家庭生活消费支出 地区 家庭人均 纯收入 家庭生活消费支出 北京 湖北 3090 天津 湖南 河北 广东 山西 广西 内蒙古 海南 辽宁 重庆 吉林 四川 黑龙江 贵州 上海 云南 江苏 西藏 浙江 陕西 安徽 甘肃 福建 青海 江西 宁夏 山东 新疆 河南

实验四异方差性 【实验目的】 掌握异方差性的检验及处理方法 【实验内容】 建立并检验我国制造业利润函数模型 【实验步骤】 【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。 一、检验异方差性 ⒈图形分析检验 ⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCAT X Y 图1 我国制造工业销售利润与销售收入相关图 从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。这说明变量之间可能存在递增的异方差性。

⑵残差分析 首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。 图2 我国制造业销售利润回归模型残差分布 图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。 ⒉Goldfeld-Quant检验 ⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本) ⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。 SMPL 1 10 LS Y C X 图3 样本1回归结果 ⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。 SMPL 19 28 LS Y C X

图4 样本2回归结果 ⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。 取 05 .0=α时,查F 分布表得 44.3)1110,1110(05.0=----F ,而 44.372.2405.0=>=F F ,所以存在异方差性 ⒊White 检验 ⑴建立回归模型:LS Y C X ,回归结果如图5。 图5 我国制造业销售利润回归模型 ⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。 图6 White 检验结果

异方差性 一、单项选择 1.Goldfeld-Quandt 方法用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 2.在异方差性情况下,常用的估计方法是( ) A.一阶差分法 B.广义差分法 C.工具变量法 D.加权最小二乘法 3.White 检验方法主要用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 4.Glejser 检验方法主要用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 5.下列哪种方法不是检验异方差的方法 ( ) A.戈德菲尔特——匡特检验 B.怀特检验 C.戈里瑟检验 D.方差膨胀因子检验 6.当存在异方差现象时,估计模型参数的适当方法是 ( ) A.加权最小二乘法 B.工具变量法 C.广义差分法 D.使用非样本先验信息 7.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即 ( ) A.重视大误差的作用,轻视小误差的作用 B.重视小误差的作用,轻视大误差的作用 C.重视小误差和大误差的作用 D.轻视小误差和大误差的作用 8.如果戈里瑟检验表明,普通最小二乘估计结果的残差i e 与i x 有显著的形式 i i i v x e +=28715.0的相关关系(i v 满足线性模型的全部经典假设),则用加权最小二 乘法估计模型参数时,权数应为 ( ) A. i x B. 21i x C. i x 1 D. i x 1 9.如果戈德菲尔特——匡特检验显著,则认为什么问题是严重的 ( ) A.异方差问题 B.序列相关问题 C.多重共线性问题 D.设定误差问题 10.设回归模型为i i i u bx y +=,其中i i x u Var 2)(σ=,则b 的最有效估计量为( ) A. ∑∑=2?x xy b B. 2 2)(?∑∑∑∑∑--=x x n y x xy n b C. x y b =? D. ∑=x y n b 1? 二、多项选择 1.下列计量经济分析中那些很可能存在异方差问题( ) A.用横截面数据建立家庭消费支出对家庭收入水平的回归模型 B.用横截面数据建立产出对劳动和资本的回归模型 C.以凯恩斯的有效需求理论为基础构造宏观计量经济模型

第三章13题下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 解: ⑴ 先对丫二AK〉L:e .左右两边同时取对数得: In 丫二 C : In K 1 In L C = In A": _d n e 相应的数据变为: LOGr LOGL LOGK 8.222204 4 7273B3 8,032107 7274147 4.204593 7.429183 7.468724+.4308177 91S724 7.280208 3295837 7 507726 &.546616579G9600.565587 7.736014 4.737+92 7,472370 7204276 4.060443 6.844922 6J87334 3433987 5.543826 5.S139S9 2 772569 5 895724 7.371716 41SS655 7.828331 6.42439g 4.060443 0,881134 6.426391 3.332205 6.2i612€ 8.395972 41108748.239042 8.6S6785 5537334 9.&69701 7.485138 4 41B841 7 935932 7.125339 3.4965097.500220 6.700362 3761200 7.020021 7 549451 4.110374 7.526^46 8.214154 5480639 8719191 8.462293 54D2677 9130025 7.697196 4 382027 7.9&0899 7.839825 4.664548 7 342133 3.021896 5.402577 8,473847 7692S5T 5.093750 8.083037 通过Eviews软件进行回归分析得到如下结果:

异方差性的检验和补救 一、研究目的和要求 表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型,检验其是否存在异方差,并加以补救。 表1 我国制造工业1998年销售利润与销售收入情况 二、参数估计 EVIEWS 软件估计参数结果如下

Dependent Variable: Y Method: Least Squares Date: 06/01/16 Time: 20:16 Sample: 1 28 Included observations: 28 Variable Coefficient Std. Error t-Statistic Prob. C 12.03349 19.51809 0.616530 0.5429 X 0.104394 0.008442 12.36658 0.0000 R-squared 0.854694 Mean dependent var 213.4639 Adjusted R-squared 0.849105 S.D. dependent var 146.4905 S.E. of regression 56.90455 Akaike info criterion 10.98938 Sum squared resid 84191.34 Schwarz criterion 11.08453 Log likelihood -151.8513 Hannan-Quinn criter. 11.01847 F-statistic 152.9322 Durbin-Watson stat 1.212781 Prob(F-statistic) 0.000000 用规范的形式将参数估计和检验结果写下 2?12.033490.104394(19.51809)(0.008442) =(0.616530) (12.36658)0.854694152.9322 i Y X t R F =+ = = 三、 检验模型的异方差 (一) 图形法 1. 相关关系图 X Y X Y 相关关系图

异方差练习题 2.由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式; (2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。 一、模型估计:

图1 估计结果为: Y^i=9.347522+0.637069X i (2.569104)(32.00881)——t统计量R2=0.946423,s.e.=9.032255,F=1024.564 二、Goldfeld-Quanadt检验 图2

图3 图4 求F统计量值 基于图3和图4中残差平方和的数据,即Sum squared resid的值分

别为603.0148和2495.840。根据Goldfeld-Quanadt 检验,F 统计量为: 139.40148 .603 840.24952 1 22=== ∑∑i i e e F (4)判断 在α=0.05下,式中分子、分母的自由度均为20,查F 分布表得临界值为:F 0.05(20,20)=2.12,因为F =4.139>F 0.05(20,20)=4.139,所以拒绝原假设,表明模型确实存在异方差. 三、异方差的修正 分别选用权数:X 1w3,X 1w2,X 1w12== = 估计结果为:

Y^i=10.3705+0.6371X i (3.943587)(34.04667)——t统计量 R2=0.952349,s.e.=3509.647,F=1159.176 结论: 运用加权小二乘法消除了异方差后,参数的t检验较显著,可决系数较为显著,F检验也显著。

5.3 为了研究中国出口商品总额EXPORT 对国内生产总值GDP 的影响,搜集了1990~2015年相关的指标数据,如表5.3所示。 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White 检验法与ARCH 检验法检验模型是否存在异方差? (3) 如果存在异方差,用适当方法加以修正。 解:(1) 100,000 200,000300,000400,000500,000600,000700,000X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38

Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -673.0863 15354.24 -0.043837 0.9654 X 4.061131 0.201677 20.13684 0.0000 R-squared 0.946323 Mean dependent var 234690.8 Adjusted R-squared 0.943990 S.D. dependent var 210356.7 S.E. of regression 49784.06 Akaike info criterion 24.54540 Sum squared resid 5.70E+10 Schwarz criterion 24.64291 Log likelihood -304.8174 Hannan-Quinn criter. 24.57244 F-statistic 405.4924 Durbin-Watson stat 0.366228 Prob(F-statistic) 0.000000 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic 4.493068 Prob. F(2,22) 0.0231 Obs*R-squared 7.250127 Prob. Chi-Square(2) 0.0266 Scaled explained SS 8.361541 Prob. Chi-Square(2) 0.0153 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 04/18/20 Time: 17:45 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -1.00E+09 1.43E+09 -0.700378 0.4910 X^2 -0.455420 0.420966 -1.081847 0.2910 X 102226.2 60664.19 1.685117 0.1061 R-squared 0.290005 Mean dependent var 2.28E+09

某家庭对某种消费品的消费需要研究 一、经济理论陈述,变量确定 某家庭对某消费品的消费需要可以由该家庭的消费支出来表示,消费支出受商品价格、家庭月收入两个因素影响。用EVIEWS软件对相关数据进行了多元回归分析,得出了相关结论。 其中,被解释变量为:对某商品的消费支出(Y) 解释变量为:商品单价(X1)、家庭月收入(X2)二、模型形式的确定:散点图 通过OLS可得模型的散点图如下:

从散点图可以看出该家庭对某商品的消费支出(Y)和商品单价(X1)、家庭月收入(X2)大体呈现为线性关系, 三、建立模型 利用书P105页第11题数据,建立截面数据的计量经济模型,并进行回归分析。假设建立如下线性二元回归模型: Y=C+β1X1+β2X2+μ 其中,Y表示对某商品的消费支出,X1表示商品单价,X2表示家庭月收入,μ表示随机误差项。 1、参数估计: 假定所建模型及随机扰动项μ满足古典假定,可以用OLS 法估计其参数,运用计算机软件EViews作计量经济分析。通过OLS可得:

参数和估计结果为: =∧Y 626.5093-9.79057X1+0.028618X2 2、经济意义检验 所估计的参数β1=—9.79057,说明商品单价每提高1元,可导致对某商品的消费支出减少9.79057元。β2=0.028618,说明家庭月收入每提高1元,可导致对某商品的消费支出增加0.028618元,这与经济学中边际消费倾向的意义相符。 3、统计学检验 (1)拟合优度检验: 从回归估计的结果看,模型拟合较好:可决系数R 2=0.902218说明所建模型整体上对样本数据拟合较好,即解释变量“商

异方差问题的检验与修正 【实验目的】 1、深刻理解异方差性的实质、异方差出现的原因、异方差的出现对模型的不良影响(即异方差的后果),掌握估计和检验异方差性的基本思想和修正异方差的若干方法。 2、能够运用所学的知识处理模型中的出现的异方差问题,并要求初步掌握用Eviews处理异方差的基本操作方法。 【实验原理】 1、最小二乘估计。 2、异方差。 3、最小二乘残差图解释异方差。 4、Breusch-Pagan检验(B-P检验)和White检验(怀特检验)检验特定方差函数的异方差性。 5、稳健标准差和加权最小二乘法对特定方差函数的异方差性的修正。 【实验软件】 Eviews6.0 【实验步骤】 一、设定模型 首先将实验数据导入软件之中。(注:本实验报告正文部分只显示软件统计结果,导入数据这一步骤参见附A) 本次实验的数据主要是Big Andy店的食品销售收入数据与食品价格数据,共采用了75组。 实验数据来源于课本中的例题,由老师提供。如下表: 表Big Andy店月销售收入和价格的观测值

sales price sales price sales price sales price 73.2 5.6975.7 5.5978.1 5.773.7671.8 6.4974.4 6.2288 5.2271.2 6.3762.4 5.6368.7 6.4180.4 5.0584.7 5.3367.4 6.2283.9 4.9679.7 5.7673.6 5.2389.3 5.0286.1 4.8373.2 6.2573.7 5.8870.3 6.4173.7 6.3585.9 5.3478.1 6.2473.2 5.8575.7 6.4783.3 4.9869.7 6.4786.1 5.4178.8 5.6973.6 6.3967.6 5.4681 6.2473.7 5.5679.2 6.2286.5 5.1176.4 6.280.2 6.4188.1 5.187.6 5.0476.6 5.4869.9 5.5464.5 6.4984.2 5.0882.2 6.1469.1 6.4784.1 4.8675.2 5.8682.1 5.3783.8 4.9491.2 5.184.7 4.8968.6 6.4584.3 6.1671.8 5.9873.7 5.6876.5 5.3566 5.9380.6 5.0282.2 5.7380.3 5.2284.3 5.273.1 5.0874.2 5.1170.7 5.8979.5 5.6281 5.2375.4 5.7175 5.2180.2 5.2873.7 6.0281.3 5.45 75 6.05 81.2 5.83 69 6.33 其中,sales 表示在某城市的月销售收入,以千美元为单位;price 表示在该城市的价格,以美元为单位。 假设表1中的月销售收入数据满足假设SR1—SR5。即,假设Big Andy 店的月销售收入的期望值是产品价格水平的线性函数,误差项额的均值为零,销售收入的方差和误差项e 的方差相同,随机误差项e 在统计上不相关,且选取的价格的值是非随机的。 这样,在上面的基础之上,建立Big Andy 的食品销售收入(sales )与食品价格(price )之间的线性模型方程: e price sales ++=10ββ根据最小二乘估计的思想估计模型参数,(此过程参见附B )结果如下图: Coefficient Std.Error t-Statistic Prob.C 121.9002 6.52629118.678320.0000PRICE -7.829074 1.142865 -6.850394 0.0000R-squared 0.391301Mean dependent var 77.37467Adjusted R-squared 0.382963 S.D.dependent var 6.488537

田青帆 31 国贸1001班 建立模型Y t=β1+β2X t+u X:1994-2011年中国国内生产总值 Y:1994-2011年中国进口总额 数据来源:国泰安数据服务中心一、异方差的检验 1、图示法 由上图可以看出,残差平方项e2随X的变动而变动,一次,模型很可能存在异方差,但是否确实存在异方差还应通过更进一步的检验。 2、等级相关系数检验

t值为,自由度为18-2=16 在95%的显著水平下,查表可得(16)= t>(16),说明X i和|e i|之间存在系统关系,则说明模型中存在异方差 3、戈德菲尔德-夸特检验(样本分段比检验) 在本例中,样本容量为18,删去中间4个观测值,余下部分平分的两个样本区间:1-7和12-18,他们的样本数都是7个,用OLS方法对这两个子样本进行回归估计,结果如下图所示

计算检验统计量F F=[RSS 2/(n 2 -k)] ÷[RSS 1 /(n 1 -k)] n 2-k=n 1 -k=7-2=5 F=RSS 2/RSS 1 =4588102/= 在95%的显著水平下,查表可得(5,5)= F>(5,5) 所以,模型存在异方差 4、戈里瑟(Glejser)检验

用残差绝对值建立的回归模型为|e i |=α 1 +α 2 (1/X i ) 由上表可知,回归模型为|e i |=+(1/X i ) α 2 ≠0,则存在异方差 5、怀特检验 由上图可知:P值=﹤,所以存在异方差

二、异方差的修正(加权最小二乘法) 1、选择1/x为权数,即对模型两边同时乘以1/x,使用最小二乘法进行回归估 计,所得结果如下: 由上图可知,P值=﹤,模型依然存在异方差 2、选择1/|e|为权数,即对模型两边同时乘以1/|e|,使用最小二乘法进行回归 估计,所得结果如下:

计量经济学第二次作业 异方差检验 Document number:BGCG-0857-BTDO-0089-2022

第三章13题 下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y ,资产合计K 及职工人数L 。 序号 工业总产值 Y (亿元) 资产合计 K (亿元) 职工人数 L (万人) 序号 工业总产值Y (亿元) 资产合计K (亿元) 职工人数 L (万人) 1 113 13 61 2 67 14 254 3 8 4 15 83 4 27 16 33 5 327 17 43 6 120 18 61 7 58 19 240 8 31 20 222 9 16 21 80 10 66 22 96 11 58 23 222 12 28 24 163 解: ⑴ 先对Y AK L e αβμ=左右两边同时取对数得: ln ln ln ln ln Y C K L C A e αβμ=++=+ 相应的数据变为:

通过Eviews软件进行回归分析得到如下结果: 于是得到回归方程为: 首先可决系数20.892388 R=和修正的可决系数20.882139 R=都是接近于1的,故该回归方程的模拟情况还是比较好的。在5%的显着性水平下,自由度为(2,21)的F分布的临界值 为 0.05(2,21) 3.47 F=,该回归分析的统计量87.07231 F=显着大于,因此ln Y与lnK、lnL有显 着的关系;再看t分布,因为 0.05(21) 1.721 t=,其常数项 02,410253 1.721 β=>、lnK的系数 15.692170 1.721 β=>说明这两项已经通过检验,但是lnL的回归系数没有通过检验。 ⑵这个题不知道怎么做,只能根据答案提示做出结果,具体不知道怎么分析。

实验四-异方差性的检验与处理

实验四 异方差性的检验及处理(2学时) 一、实验目的 (1)、掌握异方差检验的基本方法; (2)、掌握异方差的处理方法。 二、实验学时:2学时 三、实验要求 (1)掌握用MATLAB 软件实现异方差的检验和处理; (2)掌握异方差的检验和处理的基本步骤。 四、实验原理 1、异方差检验的常用方法 (1) 用X-Y 的散点图进行判断 (2). 22 ?(,)(,)e x e y %%或的图形 ,),x )i i y %%i i ((e 或(e 的图形)

(3) 等级相关系数法(又称Spearman 检验) 是一种应用较广的方法,既可以用于大样本,也可与小样本。 :i u 0原假设H 是等方差的;:i u 0备择假设H 是异方差; 检验的三个步骤 ① ?t t y y =-%i e ② |i x %%i i 将e 取绝对值,并把|e 和按递增或递减次序排序, 计算Spearman 系数rs ,其中:2 1n i i d =∑s 2 6r =1-n(n -1) |i x %i i 其中, n 为样本容量d 为|e 和的等级的差数。 ③ 做等级相关系数的显著性检验。n>8时, 22(2) 1s s n t t n r -= --0当H 成立时, /2(2),t t n α≤-若认为异方差性问题不存在; /2(2),t t n α>-反之,若||i i e x %说明与之间存在系统关系, 异方差问题存在。

(4) 帕克(Park)检验 帕克检验常用的函数形式: 若α在统计上是显著的,表明存在异方差性。 2、异方差性的处理方法: 加权最小二乘法 如果在检验过程中已经知道:222 ()()()i i i ji u Var u E u f x σσ=== 则将原模型变形为: 121()()()() () i i p pi i ji ji ji ji ji y x x u f x f x f x f x f x βββ=+?++?+L 在该模型中: 22 11 ( )()()()()() i i ji u u ji ji ji Var u Var u f x f x f x f x σσ=== 即满足同方差性。于是可以用OLS 估计其参数,得到关于参数12,,,p βββL 的无偏、有效估计量。 五、实验举例 例1、某地区居民的可支配收入x(千元)与居民消费支出y(千元)的数据如下: No x y no x y 1 10 8 16 25 19.1 2 10 8.2 17 25 23.5 3 10 8.3 18 25 22. 4 4 10 8.1 19 2 5 23.1 5 10 8.7 20 25 15.1 6 15 12.3 21 30 24.2 7 15 9.4 22 30 16.7 8 15 11.6 23 30 27 9 15 12 24 30 26 10 15 8.9 25 30 22.1 11 20 15 26 35 30.5 12 20 16 27 35 28.7 13 20 12 28 35 31.1 14 20 13 29 35 20 15 20 19.1 30 35 29.9

e v i e w s异方差自相关检 验与解决办法 This model paper was revised by the Standardization Office on December 10, 2020

eviews异方差、自相关检验与解决办法 一、异方差检验:1.相关图检验法 LS Y C X 对模型进行参数估计 GENR E=RESID 求出残差序列 GENR E2=E^2 求出残差的平方序列 SORT X 对解释变量X排序 SCAT X E2 画出残差平方与解释变量X的相关图 2.戈德菲尔德——匡特检验 已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。 SORT X 将样本数据关于X排序 SMPL 1 10 确定子样本1 LS Y C X 求出子样本1的回归平方和RSS1 SMPL 17 26 确定子样本2 LS Y C X 求出子样本2的回归平方和RSS2 计算F统计量并做出判断。 解决办法

3.加权最小二乘法 LS Y C X 最小二乘法估计,得到残差序列 GRNR E1=ABS(RESID) 生成残差绝对值序列 LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计 二、自相关 1.图示法检验 LS Y C X 最小二乘法估计,得到残差序列 GENR E=RESID 生成残差序列 SCAT E(-1) E et—et-1的散点图 PLOT E 还可绘制et的趋势图 2.广义差分法 LS Y C X AR(1) AR(2) 首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。接着,使用spss16来解决自相关。第一步,输入变量,做线性回归,注意在Liner Regression中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。第三

实验一异方差的检验与修正 一、实验目的: 了解异方差(heteroscedasticity)、Goldfeld-Quandt检验、Spearman rank correlation 检验、Park检验、Glejser检验、Breusch-Pagan检验、White检验、加权最小二乘法(weighted least squares,简记WLS)、模型对数变换法等基本概念及异方差产生的原因和后果。 掌握异方差的检验与修正方法以及如何运用Eviews软件在实证研究中实现相关检验与修正。 二、基本概念: 异方差(heteroscedasticy)就是对同方差假设(assumption of homoscedasticity)的违反。经典回归中同方差是指随着样本观察点X的变化,线性模型中随机误差项的方差并不改变,保持为常数。 异方差的检验有图示法及解析法,检验异方差的解析方法的共同思想是,由于不同的观察值随机误差项具有不同的方差,因此检验异方差的主要问题是判断随机误差项的方差与解释变量之间的相关性。 异方差的修正方法有加权最小二乘法和模型对数变换法等,其基本思路是变异方差为同方差,或者尽量缓解方差变异的程度。 三、实验内容及要求: 内容:根据北京市1978-1998年人均储蓄与人均收入的数据资料,若假定X为人均收入(元),Y为人均储蓄(元),通过建立一元线性回归模型分析人均储蓄受人均收入的线性影响,并讨论异方差的检验与修正过程。 要求:(1)深刻理解上述基本概念 (2)思考:异方差的各种检验方法所适用的情况及如何运用加权最小二乘法 (WLS)修正异方差? (3)熟练掌握相关Eviews操作 四、实验指导: 1.用OLS估计法估计参数 (1)导入数据 打开Eviews软件,选择“File”菜单中的“New--Workfile”选项,出现“Workfile Range”对话框,在“Workfile frequency”框中选择“Annual”,在“Start date”和“End date”框中分别输入“1978”和“1998”,如下图: 图1—1 建立新文件

第四章异方差性 例4.1.4 一、参数估计 进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单: (1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification 对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。如表4.1: 表4.1 图4.1 估计结果为:

(3.14) (1.38) (9.25) R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357 括号内为t统计量值。 二、检验模型的异方差 (一)图形法 (1)生成残差平方序列。 ①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。 (2)绘制散点图。 ①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。 ②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2。 ③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。 图4.2 由图4.2可以看出,残差平方项e2对解释变量log(X2)的散点图主要分布图形中的下三角部分,大致看出残差平方项e2随log(X2)的变动呈增大的趋势,因此,模型很可能存在异方差。但是否确实存在异方差还应通过更进一步的检验。