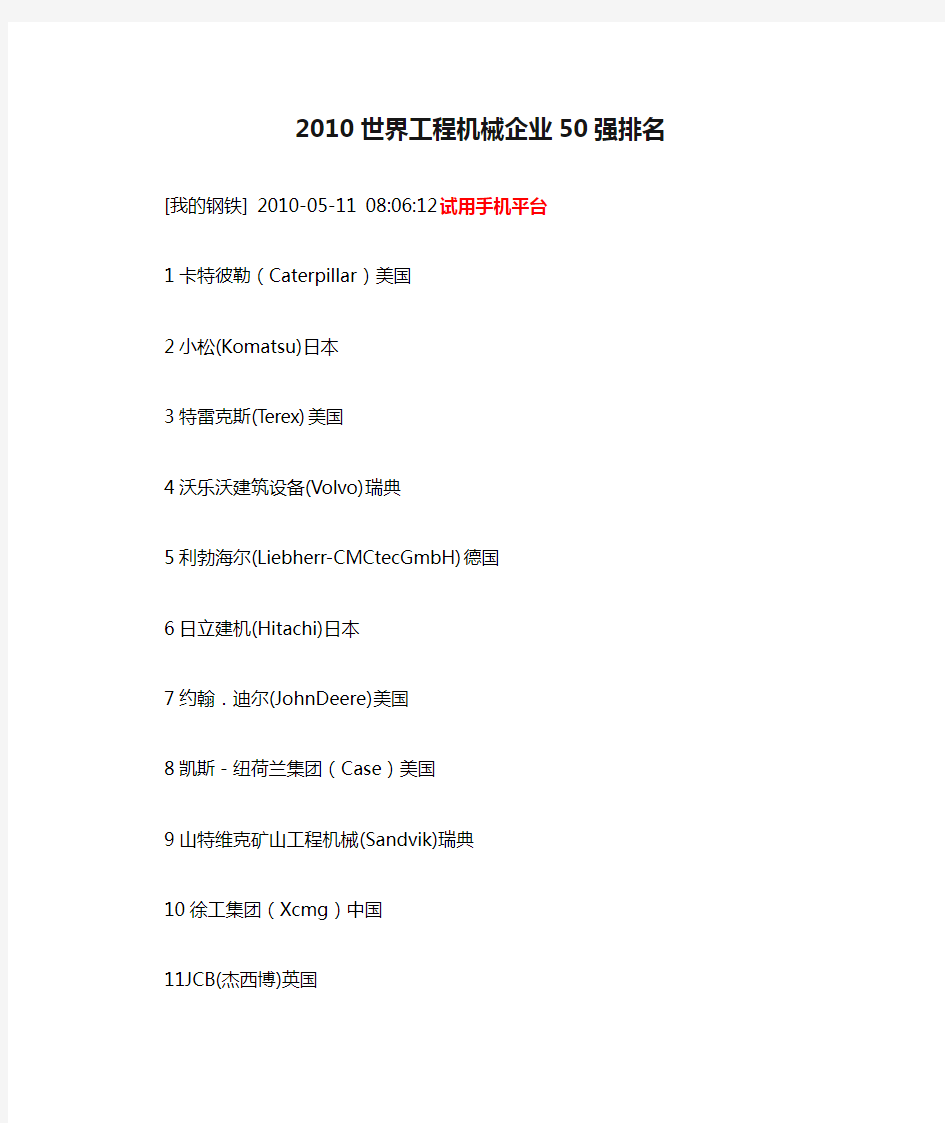

2010世界工程机械企业50强排名[我的钢铁] 2010-05-11 08:06:12 试用手机平台

1卡特彼勒(Caterpillar)美国

2小松(Komatsu)日本

3特雷克斯(Terex)美国

4沃乐沃建筑设备(Volvo)瑞典

5利勃海尔(Liebherr-CMCtecGmbH)德国

6日立建机(Hitachi)日本

7约翰.迪尔(JohnDeere)美国

8凯斯-纽荷兰集团(Case)美国

9山特维克矿山工程机械(Sandvik)瑞典

10徐工集团(Xcmg)中国

11JCB(杰西博)英国

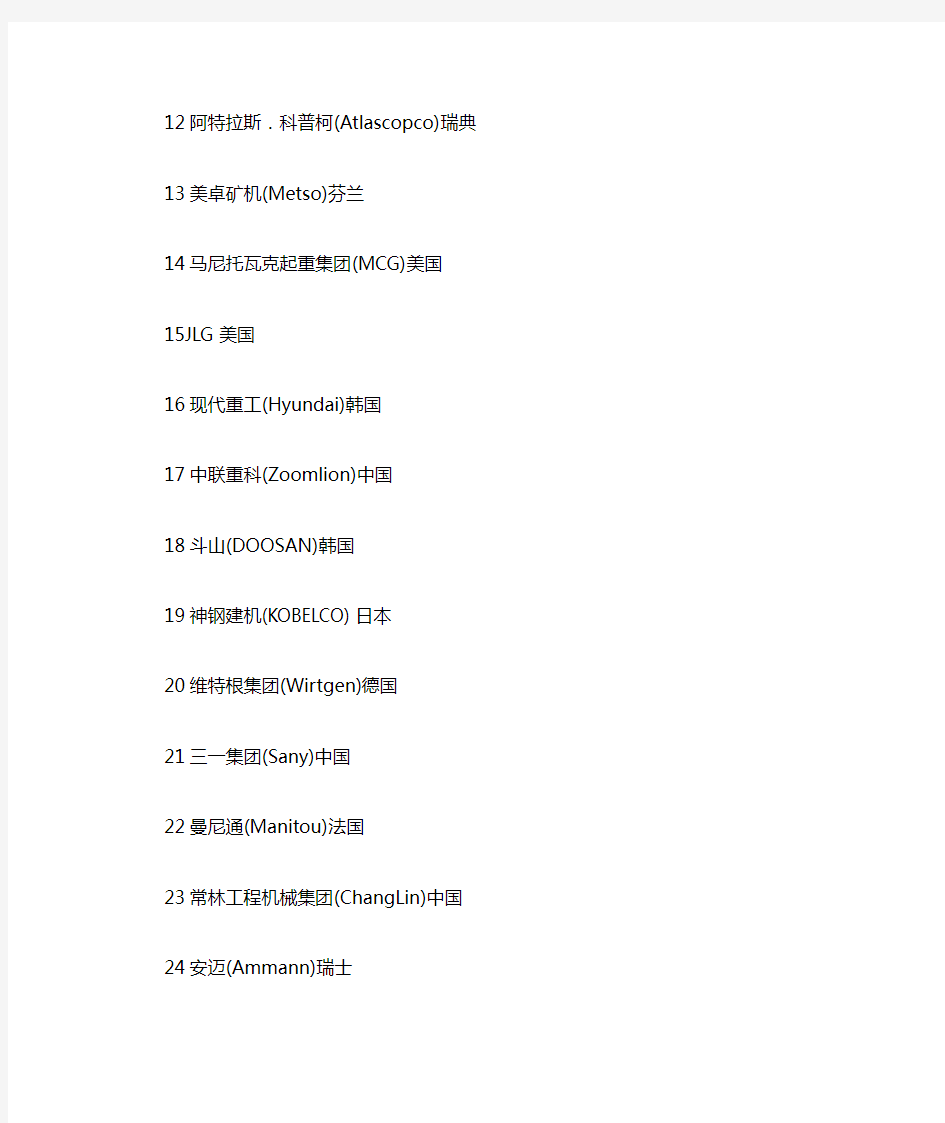

12阿特拉斯.科普柯(Atlascopco)瑞典

13美卓矿机(Metso)芬兰

14马尼托瓦克起重集团(MCG)美国

15JLG美国

16现代重工(Hyundai)韩国

17中联重科(Zoomlion)中国

18斗山(DOOSAN)韩国

19神钢建机(KOBELCO)日本

20维特根集团(Wirtgen)德国

21三一集团(Sany)中国

22曼尼通(Manitou)法国

23常林工程机械集团(ChangLin)中国24安迈(Ammann)瑞士

25普茨迈斯特(Putzmeister)德国

26住友重工(Sumitomo)日本

27广西柳工集团(Liugong)中国

28希尔博(Hiab)芬兰

29多田野(Tadano)日本

30法亚集团(Fayat)法国

31WackerNeusonGroup德国

32Paifinger奥地利

33HaulotteGroup法国

34久保田(Kubota)日本

35阿斯泰克工业(Astec)美国

36宝峨(Bauer)德国

37阿斯泰克工业有限公司(Altec)美国

38中国龙工(LongGong)中国

39厦门厦工机械股分有限公司(XGMA)中国

40Telcon印度

41山推工程机械(SHANTUI)中国

42贝尔设备(Bell)南非

43巴拉特拉环球搬运(BEML)印度

44竹内(Takeuchi)日本

45BoartLongyear美国

46古河(Furukawa)日本

47爱知(Aichi)日本

48默罗(Merlo)意大利

49Skyjack加拿大

50Gehl美国

根据2010年‘YellowTable’国际工程机械行业排名,徐工集团名列世界最大工程设备制造商第十位。合并组建于1989年徐州工程机械集团有限公司(XCMG)由下属16家工厂组成,拥有15000名员工,是目前中国最大的工程机械制造企业。在过去的近三十多年里曾与卡特比勒、利勃海尔等世界知名企业公司合资合作,并从发达国家引进了大量的先进技术。徐工的产品线几乎涵盖了工程机械的各个门类,并且大多数产品系列在国内市场占有率和中国出口排名中均保持前列,汽车起重机产量更是名列世界第一。(来源:中华机械网)

2011年

1 卡特彼勒 Caterpillar Inc. 美国

2 小松制作所 Komatsu Ltd. 日本

3 日立建机 Hitachi Construction Machinery Co., Ltd. 日本

4 沃尔沃建筑设备 VOLVO CE 瑞典

5 利勃海尔 Liebherr Group 德国

6 山特维克 Sandvik 瑞典

7 徐工集团 XCMG 中国

8 中联重科 Zoomlion Heavy Industry 中国

9 三一集团 Sany Group 中国

10 特雷克斯 TEREX Corporation 美国

11 阿特拉斯·科普柯 Atlas Copco 瑞典

12 神户制钢所 Kobe Steel, Ltd. 日本

13 斗山INFRACORE Doosan Infracore Co., Ltd. 韩国

14 约翰迪尔 Deere & Company 美国

15 JCB J C Bamford Excavators Co., Ltd. 英国

16 美卓 Metso 芬兰

17 CNH CNH Global 美国

18 柳工机械 Liugong Machinery Co.,Ltd. 中国

19 维特根集团 Wirtgen Group 德国

20 现代重工 Hyundai Heavy Industries Co., Ltd. 韩国

21 豪士科 Oshkosh Corporation 美国

22 龙工 Lonking Holdings Ltd. 中国

23 马尼托瓦克 Manitowoc Cranes 美国

24 山推股份 Shantui Construction Machinery Co., Ltd. 中国

25 住友重机械 Sumitomo Heavy Industries, Ltd. 日本

26 厦工机械 Xiamen XGMA Machinery Co., Ltd. 中国

27 曼尼拓集团 Manitou Group 法国

28 多田野 Tadano Ltd. 日本

29 威克诺森 Wacker Neuson SE 德国

30 安迈集团 Ammann Group 瑞士

31 帕尔菲格 Palfinger AG 奥地利

32 久保田 Kubota Corporation 日本

33 法亚集团 Fayat Group 法国

34 希尔博 HIAB 芬兰

35 爱斯太克 ASTEC Industries Inc. 美国

36 普茨迈斯特集团 Putzmeister Group 德国

37 宝峨集团 Bauer Group 德国

38 施维英集团 Schwing Group 德国

39 加藤制作所 KATO Works Co., Ltd. 日本

40 BEML BEML Ltd. 印度

41 福田雷沃重工 Foton Lovol international heavy industries Co.,Ltd. 中国

42 国机集团 China National Machinery Industry Corporation 中国

43 玉柴重工 Yuchai Heavy Industries Co., Ltd. 中国

44 贝尔设备公司 Bell Equipment Ltd. 南非

45 古河机械金属株式会社 Furukawa Co., Ltd. 日本

46 山河智能 Hunan Sunward Intelligent Machinery Co.,Ltd. 中国

47 竹内制作所 Takeuchi Mfg.Co.,Ltd. 日本

48 爱知 Aichi Corporation 日本

49 宝长年 Boart Longyear Ltd. 美国

50 欧历胜集团 Haulotte Group 法国

世界工程机械制造商50强 1.卡特彼勒 詹姆斯·欧文斯董事长兼CEO 2005年,卡特彼勒再创财政收入新纪录,实现销售收入363.39亿美元,同比增幅达20%;营业利润37.84亿美元,增幅为41%。在将6西格玛嵌入公司“DNA”后,卡特彼勒不断在各个环节进行模式创新,使公司实现了稳定而持续的发展。与此同时,卡特彼勒在产品研发、应用领域上不断拓展;通过完善物流系统、提高生产效率等,提升用户交付能力,借此降低产品库存以及供应链成本;另外,在稳固传统市场的同时,卡特彼勒不断发掘新兴市场的潜力,打造新区域增长点,在包括中国、印度、俄罗斯在内的新兴市场上搭建研发、制造、营销服务平台,并将已在全球运作中高效的商业模式移植其中,扩大市场范围。 卡特彼勒董事长兼CEO詹姆斯·欧文斯先生对2005年的表现评价道:“2005年是公司快速发展的一年,我们再次创下了财政收入的新纪录,全球业务均出现增长,公司员工、供应商和供销商也都在努力使我们抓住客户需求上升的机遇,产销量攀升。在中国,我们继续实现跨越式发展,迅速扩大产品线,加大产品支持力度。对于卡特彼勒团队2005年取得的成绩,我很满意,但更令人满意的是,公司没有止步不前,而是谋求更长远的发展。” 2. 小松 KOMATSU 坂根正弘社长兼CEO 小松—世界500强企业,世界第二大工程机械公司,自2001年在全球范围内进行业务重组,并推行以业绩为基础的内部竞争以来,不仅摆脱了2002财年销售额下降、公司出现亏损的局面,而且销售额和利润大幅飙升。2003年11月,小松宣布了其“感动世界,5-800的中期管理计划”,即截止到2006年3月31日的2006年财年销售额达到12500亿日元,营业利润800亿日元的目标。这一目标不仅提前一年实现,而且到2006财年结束,公司销售额达到了17019亿日元(144.86亿美元),纯利润1142亿日元(9.72亿

随着计算机技术的不断进步,世界各主要国家均意识到数控机床对于整个工业的支撑地位,特别是为了应对国际金融危机,它们纷纷调整数控机床产业政策,竞相发展高档数控机床,以促进工业和国民经济的发展。 在国际竞争加剧的同时,我国数控机床需求始终维持在旺盛状态。2000年以来,在巨大市场需求的拉动下,国内数控机床以年均30%的速度增长,从2003年开始,中国连续7年成为全球最大的机床消费国,目前是世界上最大的数控机床进口国。中国国际经济发展研究中心行业特邀研究员罗百辉表示,目前我国处于装备更新换代的高峰期和工业产业升级的关键期,对数控机床尤其是高档数控机床的需求仍将维持30%以上的高增长水平,预计这一增长速度仍将维持35年。 罗百辉认为机床产业的发展可以分两步走:到2015年,我国中高档数控机床生产基本满足国内需要,产品性能基本达到国际先进水平;到2020年,形成完善的数控机床产业链,国产数控系统和功能部件等配套件基本满足国内主机需要。国产中高档数控机床在国内市场占有主导地位,拥有几家掌握核心知识产权、具有国际竞争力和影响力的机床企业(集团),实现由机床生产大国向机床生产强国转变。 特别需要注意的是,世界著名机床工具企业在华都有经销商、生产基地(用SKD 办企业以避税)。如美国哈挺公司,专业生产小型数控车床及加工中心,近年快速扩大在华生产能力,计划从月产100台增加到300台,并在全国各地设立十余家具有4S店性质的销售服务店。北京Fanuc合资公司,这几年在华最高年产量为5.2万套各种数控系统及伺服、主轴系统,现在准备搞新的一期工程,达到月产两万套的能力,并细分市场,进行二次开发,增加相应的销售服务人员。 虽然我国大型机床生产企业在国际机床企业排名靠前,如沈阳机床集团排名第一,大连机床集团排名第四。从面子工程看,中国机床工业己跃居世界第一位,但业内人士及用户自己心里都有一杆秤。如处在世界前十位的德国DMG公司是由三家机床厂联合组成,每个厂仅有二三百人或稍多一些,总计才有近千名员工,与沈阳机床集团、大连机床集团拥有员工数以万计相比,是喜还是忧呢? 目前的机床行业多数企业都是依靠降低产品售价来获得市场,造成的后果是产品价格低、附加值低、利润低,企业没有足够的资金持续发展。罗百辉指出,随着产业的发展和竞争的升级,提高产品技术含量,拥有自主的专利、设计,注重品牌的打造和营销才是企业长期发展的最佳选择。我国机床产业的发展需要以市场需求为导向,以发展数控机床为主导、主机为龙头、完善配套为基础,力争早日实现数控机床产品从低端到高端、从初级产品加工到高精尖产品制造的转变。 数控英才网整理发布

市场与行业分析 Market & Industry Analysis Pei Kejian / Zhao yongchun 一、行业概况 2011年,工程机械行业增长势头十分强劲,三一重工、山东重工、徐工集团、中联重科、柳工集团等纷纷表示要在“十二五”末年实现销售收入1000亿元以上,其他11家集团性大型企业的累计销售额将达到6000亿元。中国工程机械企业进军千亿销售目标的竞赛已经开始。根据中国工程机械工业协会的统计,截至2011年底,工程机械行业收入增长率接近50%,全年收入稳超 4000亿元,这正是巨头们纷纷提出“千亿集团”的底气所在。 2011年工程机械行业销售收入增速约为20%左右,利润增速在20%~30%左右,行业利润增速高于营业收入增速。在主要细分行业中,挖掘机行业销售量增速为25%左右,国产挖掘机市场份额将进一步增加;汽车起重机销售量增速预计超过20%,装载机和混凝土机械销售量增速预计超过10%,叉车需求保持稳定,预计产销增速在30%以上。 二、市场需求分析 工程机械主要服务于能源、交通、水利、原材料、城乡建设及现代化国防建设等领域,工程机械产品技术水平的高低,直接关系到这些工程施工建设和国民经济发展的速度和质量。工程机械与固定资产投资关系密切,基础建设的投资规模将直接影响到其市场需求。也就是说,工程机械属投资带动型产品,市场需求在很大程度上受宏观经济政策、特别是投资政策的影响。 从工程机械行业的下游来看:房地产和基建占据主导 资料来源:中银国际研究部 主要工程机械的不同终端市场份额

资料来源:公司数据、高华证券研究 出口快速增长成为我国工程机械行业增长的又一推动力,从2006年工程机械行业首次实现贸易顺差,顺差额达约11亿美元,2010年工程机械产品全面进入了海外市场,全年同比增长74%,贸易顺差更是扩大到38亿美元,进口方面保持平稳增长,全年同比增长26%。 亚洲、欧洲和美国是我国机械产品出口主要地区,分别占比47%、24%和15%。欧美经济增速放缓,已经导致对我国机械产品需求的减弱。前两年我国工程机械新增出口量主要来自俄罗斯、沙特等产油国和原材料国家,俄罗斯目前国内需求下滑厉害,我国对该地区的出口收到很大影响。 中国工程机械产品价格平均只有国外同类产品的60%左右,因此,具有明显的价格优势。尤其是对于东南亚、非洲、中东等新兴市场,中国产品逐渐显现出很强的国际竞争力。 中国工程机械产品与国外产品价格对比 2010年我国工程机械分产品出口额增长率

The miniGears brand is the landmark for specific know-how covering components in sectors such as automotive, powertools and gardening thanks to the combination of cut steel technologies and powder sintering processes. mG miniGears Spa Sede Legale e Stabilimento:Via Lussemburgo 25/27, 35127 Padova - tel.+39 049 8537301/311 Iscrizione: registro delle imprese di Padova Numero di iscrizione: 0389470287 Capitale Sociale:€ 5.256.952 i.v. mG miniGears Spa Stabilimento: Contrada Mortella 64, 66030 Poggiofiorito - Chieti, tel.+39 0871 938111 Iscrizione: registro delle imprese di Padova Numero di iscrizione: 0389470287 Capitale Sociale:€ 5.256.952 i.v. 近日,由《中国工程机械》杂志正式发布2011年全球工程机械制造商50强排行榜。根据排行榜显示的信息,金融危机后,全球工程机械产业全面复苏,企业发展走出低谷,业绩强力反弹。 据悉,此次上榜的50家企业的销售额达到1541.91亿美元,同比增幅超过36%;50强企业的营业利润净增145.38亿美元,营业利润率也由上年的-0.20%反弹至9.28%。尽管这一数字较金融危机前的销售额高位仍有差距,但足以证明全球工程机械整体已经回升到良好态势。 此次排行榜上,全球工程机械产业领军者卡特彼勒,凭借277.67亿美元销售额,50%的增幅,依然领跑全球工程机械产业。日本小松继续稳踞第二。 本次,中国企业上榜数量创下历史记录,突破10家;其中3家企业进入10强,依次分别为徐工集团、中联重科和三一集团。 据了解,本次50强企业来自13个国家,其中中国企业数量最多,其次为日本和美国。从细分领域来看,土方、矿山、路面设备领域的企业表现更为惹眼;相比而言,全球起重机板块的复苏步伐稍显缓慢,受此影响,部分以起重机为主要业务的企业出现负增长。

机械设计2班罗义20 我所认识的工程机械 一、工程机械简介: 工程机械是中国装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装 备,称为工程机械。它主要用于国防建设工程、交通运输建设,能源工业建设和生产、矿山 等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等领域。 在世界各国,对这个行业的称谓基本类同,其中美国和英国称为建筑机械与设备,德国称为建筑机械与装置,俄罗斯称为建筑与筑路机械,日本称为建设机械。在我们国家部分产 品也称为建设机械,而在机械系统根据国务院组建该行业批文时统称为工程机械,一直延续 到现在。各国对该行业划定产品范围大致相同,中国工程机械与其他各国比较还增加了铁路 线路工程机械、叉车与工业搬运车辆、装修机械、电梯、风动工具等行业。 二、工程机械分类产品: 土方机械 挖掘机:履带式挖掘机、轮式挖掘机、正铲挖掘机、其它挖掘机、反铲挖掘机、特殊用途挖掘机、湿地挖掘机装载机:轮式装载机、履带式装载机、其它装载机、轮式滑移机、特种滑移机 推土机:履带推土机、湿地推土机、环卫推土机、轮式推土机、推耙机、推煤机、其它推土机 平地机:自行式平地机、拖式平地机 自卸卡车:刚性自卸卡车、铰接式自卸卡车 铲运机:自行式铲运机、电动铲运机、其它铲运机、拖式铲运机、内燃铲运机 滑移装载机挖掘装载机 起重机械 固定式起重机:塔式起重机、门式起重机、桥式起重机、桅杆起重机、缆索起重机 移动式起重机:轮胎起重机、其它移动起重机、桁架臂起重机、铁路起重机 高空作业机械:高空作业车、高空作业平台 其它起重机械:卷扬机、消防车系列、施工升降机、抓斗、液压顶升机、清障抢救车 港口起重机械:甲板起重机、浮式起重机、船用起重机 汽车起重机履带式起重机随车起重机全地面起重机越野起重机轮式起重机 混凝土机械 混凝土泵车:拖泵、泵车、车载泵 混凝土搅拌设备:搅拌站、搅拌机、搅拌楼 混凝土布料设备:布料机、布料杆、布料车 其它混凝土机械:搅拌泵车、沥青砂浆车、皮带输送车喷湿机

2018全球工程机械制造商50强榜单发布 2018年7月5日,2018全球工程机械制造商50强榜在北京发布。来自新华网、新华社客户端、中国日报、香港文汇报、新浪财经、21世纪经济报道、经济观察报、和讯网以及中国工程机械工业协会官网等主流媒体的记者共同见证榜单的发布。 近5年来,全球工程机械制造商50强销售额首度回升。 2018全球工程机械制造商50强销售额总计1664.11亿美元,增长28.38%;营业利润156.27亿美元,增幅高达170.88%。 虽然50强的总销售额、营业利润双双增长,但二者的增长原因并不相同。 50强销售额的增长,其中一个重要原因是中国工程机械制造商和中国市场的大幅增长。从国别看,本届50强榜单上,销售额增幅超过40%的企业共计12家,其中9家来自中国;2家来自日本;1家来自瑞典。 营业利润的增长,主要原因是规模较大的企业营业利润的大幅改善。尽管全球最大的制造商卡特彼勒,工程机械业务销售额增幅为24.83%,低于50强企业平均水平;但其营业利润增加33.45亿美元,增幅高达554.73%,对50强营业利润的贡献率就达到21.41%。 排名前10强的制造商,营业利润增加总计66.39亿美元,对于50强营业利润增长的贡献率为40.48%。值得一提的是,中国制造商柳工,营业利润增幅高达636.68%。

从所处细分领域来看,全球产业拥有土方设备、矿山设备两个板块的制造商,增长势头最为迅猛;而来自其他细分领域的制造商,发展势头被映衬得稍显平淡。

“五强”存变,第一阵营竞争加剧 全球工程机械产业,从销售额看,前10强特别是排名第3到第10名企业,对三甲、五强位置的争夺,空前激烈。 尽管继续保持第一,但卡特彼勒和第二位小松之间的销售额,仅仅相差65.12亿美元,为2011年以来最小。值得注意的是,2011年恰好是卡特彼勒收购比塞洛斯的那一年;此前的2010年,卡特彼勒和小松工程机械业务销售额,仅相差23.69亿美元。世事轮回,当小松将久益矿山设备业务纳入麾下后,二者之间的差距又开始拉近。

世界三大工程机械展 ⒈德国Bauma 展会地点:新慕尼黑展览中心 展会周期:三年一届 主办单位:德国慕尼黑国际展览有限公司 展品范围:装载机、推土机、挖掘机、平地机、压路机、摊铺机、沥青和水泥混凝土搅拌设备、工程用钻机、铣刨机、混凝土泵车、翻斗车、叉车、岩石破碎与筛分设备、高空作业车、凿岩钻机、道路养护机械、扫雪机和道路清扫车等产品;零部件包括:发动机、变矩器、变速器、分动箱、驱动桥、传动轴、工作装置、控制部件、刀头/齿、履带总成、驾驶室、散热器、各类操纵手柄、控制面板、轮胎和轮辋等。展会简介:德国慕尼黑bauma工程机械博览会是世界最大的国际工程机械展,就2004年27届展会上参展商有2801个,展场总面积50万m2,世界上171个国家的41万多业内人士到场参观。德国bauma展的最明显特点是各展商均会展出各自的最新、最多、技术含量最高的近期上市产品,参观展会无疑可为我国工程机械行业各界人士提供了解国际化的趋势,获取最新技术信息,探索发现新产品、新材料和新工艺,建立和创造更多的多边商务合作机会。 展会历史:bauma国际展览会办于1954年。当时在位于德国慕尼黑中部地区的Theresienhohe旧展览中心召开了首届bauma(德语建设机械baumaschnen的缩写),共有58家参展商,约8000名专业参观者参加展会,室外展区面积达到12000㎡。1956年,展览会将名称由原来的“建设机械与使用设备展”改为“bauma“展。同年,参展商数量与展览面积都翻了一番。两年后的1958年,bauma展开始改为每年一届,并第一次迎来了德国以外的13家参展商,巧合的是,那年也是慕尼黑市建市800周年。1962年,为了满足不断扩大面积的需求,bauma展搬到慕尼黑城市北部的Oberwiesenfeld地区。1963年,第十届bauma展在德国战后重建的热潮中举行。当时建筑业发展势头高涨,共有463家参展商参加了展会,展览面积达到112000㎡。在这次展会中,bauma确定了自己的位置——国际建设机械、建材机械、施工车辆与设备展览会。位于欧洲大陆中心位置的慕尼黑,理所当然地成为最理想的展会地点。到1967年,为了给1972年的慕尼黑奥林匹克运动会建设让地,bauma展不得不搬回Theresienhohe和Theresienwiese。在这次展会期间,bauma展的历史又写下了新的一章。1969年慕尼黑博览公司接替了始创者Karl Rudolf Schulte成为bauma展的主办单位。VDMA(德国工程师协会)成为了bauma展名义上的主办者。1973年bauma年会受到经济不景气的影响而延期,一直到1977年再举办。为了配合行业发展状况,并应VDMA的要求,bauma展改为每三年举办一次。这样的周期被事实证明是非常合适的,并沿用至今。参展商和bauma展都开始了不断地发展。1995年,bauma展创下历史新记录,共有约1700家参展商和来自133个国家的约350000名专业参观者前来。展会面积达到405000㎡。这届是bauma展最后一次在慕尼黑市中心MesseMunchen的旧展览馆举行。bauma 2004展是历届展会中规模最大的一届,共有来自47个国家的2801家展商参展,其中国外展商较2001年展会上涨26%。另有171个国家的416220位专业观众参观了展会,其中国际观众达到116542名,中、东欧的观众占11%,中亚地区的观众占6%。展出期间,中国展商销售了28台样机,销售展品金额达到67万美元,另签定协议交易意向书200多万美元。由此,我们也看出国外客商对中国工程机械产品具有浓厚的兴趣和购买欲望。 ⒉法国Intermat 展会地点:法国巴黎 展会周期:三年一届 主办单位:S.E.INTERMAT

工程机械行业形势分析和主要工作思考 Document number【SA80SAB-SAA9SYT-SAATC-SA6UT-SA18】

工程机械行业形势分析和2010主要工作思考 2010/1/6/14:11 来源:中国工程机械品牌网 中国工业协会秘书长苏子孟 在2009年路面与分会年会上,中国工程机械工业协会秘书长苏子孟作了题为《我国工程机械行业形势分析和2010年主要工作思考》的报告。 他在报告中主要介绍了三方面的内容:一是我国工程机械行业2009年前10个月的运行指标情况。从收入上讲同比增长13%,预计全年同比增长12%以上,达到3100亿元左右;进出口指标出现不同程度的降幅;从主要产品销量上看,销量同比增幅最大,达到46%;二是从国际和国内的宏观视角上分析了2010年的经济形势以及国内的相关投资热点和政策;三是2010年的行业协会主要工作,如:抓好推进国务院产业调整和振兴规划的贯彻落实;编制好“十二五” 规划;加强行业标准作;抓住机遇扩大出口,提高全球化服务水平等。 以下为报告的部分内容: 一、2009年行业运行主要指标

据协会统计:2009年1至10月,40家大型企业销售收入同比增长%,扣除一些中小企业的负增长因素,全行业同比增长约13% (1-7月同比下降%,1-8月同比增长%, 1-9月同比增长% )。 1、2009年1至10月主要产品销量增长率(%) 机型增长率 推土机- 平地机? 汽车起重机? 叉车? 压路机? 32 挖掘机 2、2009年1至10月进出口情况: 1-10月累计出口亿美元,同比降幅已达%(2月负%、%、35%、%、%、43%、%、%)。 1-10月累计进口亿美元,同比降幅20%(2月负%、%、%、%、%、%、%、%)。 协会预计2009年工程机械行业销售收入:3100亿元以上(主营业务),同比增长12%以上 出口约80亿美元,同比下降约40%。 二、2010年形势分析 (一)、宏观经济

厂家名称及主要工程机械产品 美国 卡特匹勒公司(Caterpillar) 推土机、铲运机、装载机、300和325系列挖掘机、平地机、滩铺机、搅拌机,压实机械 阿里斯公司(Allis) 推土机、铲运机、平地机、 约翰.迪尔(John! .Deere) 推土机、装载机、铲运机、平地机 德莱赛公司(Dresser) 推土机、装载机、平地机、压路机、凿岩机械 凯斯公司(Case) 推土机、装载机、挖掘机 特雷克斯公司(Terex) 铲运机等 格鲁夫公司(Grove) 起重机等 英格索兰(Ingersoll-Rand) 压实机械、凿岩机械、空压机等 日本 小松制作所(Komatsu) 挖掘机、推土机、铲运机、平地机等 三菱重工业公司装载机、挖掘机、平地机、滩铺机、拌和机、铣削机 川崎重工业公司装载机等 古河矿业公司(Furukawa) 装载机、凿岩机械等 日立建机有限公司EX系列挖掘机等 久保田公司X系列挖掘机 神户制钢所装载机、起重机等 新卡特匹勒一三菱公司装载机、推土机、铲运机等 多田野公司起重机等 德国 利伯赫尔公司(Liebherr) 挖掘机、推土机、装载机、起重机等 O&K(奥轮斯坦.科佩尔) 挖掘机、装载机、平地机 德马克公司(Demag) H系列挖掘机、起重机、滩浦机等 哈诺马克(Hanomag) 推土机、装载机等 克虏伯(Krupp) 起重机、挖掘机、凿岩机械等 宝马公司(Bomag) 压实机械等 英 JCB公司装载机、平地机等 法 波克兰公司(Poclain) 挖掘机等 捷 ZTS集团装载机等

意 菲亚特.阿里斯Fiat.allis 装载机等 荷 VME集团装载机 韩 大宇重工业公司DH系列挖掘机、装载机、推土机 三星重工业公司履带式装载机、平地机、专用起重机、推土机、压路机现代重工业公司挖掘机等 瑞典 沃尔沃建机 阿特拉斯科普柯

中国工程机械六大生产基地排行 观察我国工程机械行业在1993-2003这十年的高速发展,我们不难发现,工程机械的主要企业已经极大的带动了当地的经济发展,同时也带动了其周边地区工程机械产业及相关产业的发展。中国工程机械脉络清晰的六大生产基地已悄然形成。这六大生产基地分别是徐州,常州,厦门、长沙、济宁和柳州及其周边地区。 中国工程机械六大生产基地 1 江苏徐州 徐州,我国最大的工程机械品牌企业——徐工集团所在地。除了2003年总销售收入超过120亿元的徐工集团的几十家子、分公司;还有卡特彼勒徐州有限公司、徐州利勃海尔有限公司、徐州罗特艾德回转支承有限公司和徐州美驰车桥有限公司等10多家独、合资工程机械制造企业,这些公司2003年销售收入从几亿元到20多亿元不等,总计销售收入70多亿元。另外,从徐工集团派生出来的如徐州天地重工、徐州同一、徐州雷马、徐州东明和徐州中联等几十家民营工程机械整机及配套件企业,2003年总计销售收入为20亿—30亿元。目前,徐州的工程机械制造企业总数达100多家,2003年销售收入约200亿元,成为中国最大的工程机械生产及出口基地。 徐州已经建成和正在建设的两大工业园区,一个是徐工集团所在的金山桥徐州工业园,徐工科技股份公司及集团公司的一些配套件企业现已入驻,工业园区一期工程已建成1.5km2,总体使用面积5km2。另一个是2003年12月28日在徐州郊区铜山县柳新镇开工兴建的民营工程机械生产基地,目前已有9家民营工程机械企业进驻,预计2006年以后这几家企业销售额将达20亿元。这两大园区建成后将成为中国工程机械行业最大的产业集群地,更突出了徐州中国工程机械制造与出口基地的龙头地位。 2 江苏常州 江苏省可谓工程机械大省,常州是紧随徐州之后的工程机械行业生产基地,中国第二大工程机械企业集团——常林集团所在地。常林集团目前有核心子公司常林股份公司及骨干合资公司——现代江苏工程机械有限公司、小松(常州)工程机械有限公司等。同时整个集团还包括整机和配套件企业共38家,集团2003年实现销售收入71.2亿元。除常林集团外,常州还有常松工程机械有限公司等一大批民营工程机械企业,经粗略计算2003年整个常州工程机械总销售额达80亿元以上,是国内目前仅次于徐州的第二大工程机械生产与出口基地。 常州处于我国制造业最发达的”苏锡常”产业带最北端,以常林及外资工程机械制造企业为依托,常州市政府把工程机械作为支柱产业之一加以重点支持。因此,常州有非常好的工程机械投资环境,国际著名工程机械公司纷纷到常州投资设厂,常州也成为我国最具发展潜力的工程机械制造基地之一。 3 福建厦门 福建厦门是中国工程机械第三大品牌企业——厦工集团的所在地。以厦工集团为依托,厦门的工程机械非常发达,除厦工集团及其所属的子公司外,厦门还有著名的合资企业——林德(厦门)叉车有限公司,以及厦装、厦鑫、厦嘉、厦盛、厦鹭、厦门三家乐、厦门齿轮厂

中国及世界工程机械行业全面分析报告2006年,全球主要工程机械产品销售量达到180万台,市场规模1550-1600亿美元;美国、日本、欧洲和中国是世界工程机械制造业的聚集地,同时也是全球工程机械的四大市场,占据全球70%的市场份额。 中国工程机械行业经过50多年的发展,已成为企业数量庞大、制造实力雄厚、产品规格品种基本齐全的重要制造产业。改革开放以来,中国工程机械行业与世界工程机械行业的联系越来越密切,从上世纪70年代末开始的大规模技术引进,到80年代广泛的合资合作,中国工程机械行业在学习和借鉴中不断壮大。加入WTO后,中国工程机械行业融入世界的进程进一步加快,几乎所有的世界工程机械著名企业都进入了中国市场,中国已经成为世界瞩目的工程机械大市场;与此同时,中国的工程机械产品也开始在世界工程机械市场上崭露头角,尤其近几年,出口增长很快,已经成为拉动全行业快速增长的火车头。 2006年,中国向197个国家和地区出口了50.12亿美元的工程机械产品,比2005年增长70.5%,历史性的首次实现了10.81亿美元的顺差;外贸依存度已上升到23%。2007年上半年,全行业销售和出口继续呈现高速增长的态势,根据对8个主要机种的抽样统计,产品销售收入比2006年同期增长35%,产品销量增长26%。2007年上半年工程机械进出口贸易总额60.4亿美元,比2006年同期增长46.8%;其中出口36.9亿美元,同比增长67.3%,贸易顺差13.3亿美元。与此同时,行业中一大批有实力的企业开发国际市场的积极性高涨,通过参展宣传、项目投标、寻求代理、建点设厂、兼并收购等各种方式向海外扩张,积极参与国际竞争。在2007年4月德国慕尼黑的展览会上,中国有107家企业参展,展出面积达13158平方米,创造了中国企业境外参展规模的纪录,反映出中国工程机械企业进军海外的信心。 目前,中国工程机械行业的发展进入一个关键时期,即由基本上面对国内市场转向面对国内国际两个市场,真正开始参与国际竞争。随着中国工程机械产品越来越多的进入国际市场,企业将面对国际贸易规则、标准和地方法规、技术壁垒、关税、反倾销、代理服务、产品质量、配件供应等诸多问题,企业必须花更多的精力研究和解决这些问题,应该更多的关注国际市场的变化,尤其要关注竞争对手的情况,学习和借鉴它们的发展经验。 国际工程机械市场的格局虽有变化,但没有根本性的改变。北美、西欧、中国和日本四大市场仍占据着70%左右的市场份额。但是,新兴的工程机械市场发展很快,如俄罗斯、印度、中东、南美洲、中亚、东南亚等国家和地区,尤其是俄罗斯和印度,经济增长较快,工程机械需求量大,市场潜力不可忽视。 世界工程机械市场的总规模 综合最新的资料,2006世界工程机械市场销售规模在1550-1600亿美元之间(由于统计的范围、口径不完全统一,数据差距较大),其中: 铲土运输机械(包括推土机、装载机、平地机、铲运机、自卸车、叉装机等)—446亿美元;

2015全球工程机械制造商50强发布 大面积下滑之后 ——这是一次范围和程度都远超预料的下滑 2014年全球工程机械制造商销售额出现了大面积下滑,50强制造商中只有 11家企业销售额实现增长,但增幅也远不及过往。利润方面,实现正增长的企业数量稍多,总数为20家。2014年销售额和利润双指标 同时增长的企业共有7家。

大面积下滑使2014年全球工程机械制造商50强企业的总销售额,仅为 1595.64亿美元,同比下滑10.67%,降幅稍高于2013年。全年,50强企业营业利润总额为119.64亿美元,同比下滑 17.43%;50强制造企业平均营业利润率仅为7.50%。 相比金融危机之后2009年那次下滑,这一轮全球工程机械市场的下挫,表现出更强的持续性,而且至今没有任何人能够准确定位实质性回升将何时到来。对比分别始于2009年和2013年的两场下滑可以发现,上一次的重灾区是欧美市场;而这一次的重灾区则是新兴市场。按行业类别划分,最惨烈的是矿山设备领域。这些因素导致2014年中国业务占比较大的外资企业,下滑程度尤为明显。 还有一个指标的变化能够印证全球市场冷热不均的事实,这就是国际化指数。2014年,全球工程机械制造商50强的国际化指数为43.32,略高于往年。但其中美国企业的整体国际化指数却下滑至44.84,仅高于印度、中国、加拿大和日本企业,远低于欧洲、韩国甚至南非公司。造成这种局面的重要原因之一是,2014年美国市场复苏领跑全球,本土业务在美国企业的收入表中占据了更大的比例,特别是对于将美国视为主场的企业。以约翰迪尔为例,2014年毫无疑问地成为其发展“大年”—全年公司销售额增长12.19%,营业利润增长71.43%。 作为约翰迪尔的“同城”对手,卡特彼勒在2014年依旧是全球工程机械产业当之无愧的第一,但其却鲜有地陷入销售额和营业利润“双退”的局面。其中销售额为282.83亿美元,下滑10.80%;营业利润27.08亿美元,下滑7.83%。从业务构成上看,卡特彼勒建筑机械单元 2014年销售额微增4.39%,营业利润则提

世界著名工程机械公司一 览 This manuscript was revised by the office on December 10, 2020.

厂家名称及主要产品 美国 卡特彼勒公司(Caterpillar) 、铲运机、、300和325系列、平地机、滩铺机、搅拌机,压实 阿里斯公司(Allis) 推土机、铲运机、平地机、 约翰.迪尔(John! .Deere) 推土机、装载机、铲运机、平地机德莱赛公司(Dresser)推土机、装载机、平地机、压路机、凿岩机械 凯斯公司(Case) 推土机、装载机、挖掘机 特雷克斯公司(Terex)铲运机等 格鲁夫公司(Grove) 起重机等 英格索兰(Ingersoll-Rand) 压实机械、凿岩机械、空压机等 日本 制作所(Komatsu) 挖掘机、推土机、铲运机、平地机等 三菱重工业公司装载机、挖掘机、平地机、滩铺机、拌和机、铣削机 川崎重工业公司装载机等 古河矿业公司(Furukawa)装载机、凿岩机械等

日立建机有限公司久保田公司X系列挖掘机神户制钢所装载机、起重机等 新卡特彼勒——三菱公司装载机、推土机、铲运机等 多田野公司起重机等 住友商事:挖掘机 德国 利勃海尔公司(Liebherr)挖掘机、推土机、装载机、起重机等 O&K(奥轮斯坦.科佩尔)挖掘机、装载机、平地机 德马克公司(Demag)H系列挖掘机、起重机、摊铺机等 哈诺马克(Hanomag)推土机、装载机等 克虏伯(Krupp) 起重机、挖掘机、凿岩机械等 宝马公司(Bomag)压实机械等 英 JCB公司装载机、平地机等 法 波克兰公司(Poclain)挖掘机等 捷 ZTS集团装载机等 意

过去一年,是全球工程机械产业在冰面上踉跄行走的一年。 受世界市场需求骤减影响,全球工程机械TOP50陷入了历史冰点。全年,50强企业销售额仅为1131.13亿美元,较上一年陡降30.20%。比销售额指标更加 触目惊心的,是企业的利润水平。 全年50强企业的营业利润由上年的125.82亿美元,俯冲至-2.29亿美元, 跌幅达到101.82%。 跌宕的时势,不仅激化了企业间的竞争,更放大了各自的进退步幅。 对产业中绝对的“带头大哥”卡特彼勒而言,2009年绝对是晦暗的一年。在经历了2008年的增长放缓后,2009年,这家巨头又陷入了沉重的下滑之中。全年,卡特彼勒工程机械业务销售收入仅为181.48亿美元,较上年下滑42.94%。与卡特彼勒一样,排在第2位的小松制作所,看起来也不怎么乐观。虽然势头不错的亚洲市场为小松全球发展扳回几分,但无奈于大环境的低徊,2009年小松 的销售额仍减少28.49%。 比前两位大佬的“挣扎自救”更让行业震骇的是,在金融危机肆虐的2009年,曾经把持全球产业“探花”位置久已的特雷克斯,在剥离了矿山设备业务后,销售额猛然缩水至40.43亿美元;而之前排名第4位的日立建机,终于在这年凭借59.82亿美元的销售额,反超特雷克斯,顺利将全球第三大企业的爵号挑落怀 中。 当然,全球范围内,忍受下滑煎熬的企业绝对不止这些巨擎。除了中国企业,来自印度的BEML,以及拥有矿山产业背景的新入榜企业—比塞洛斯外,50强中其他公司无一不或多或少地遭遇下挫。其中,下降超过50%的企业包括豪士科(JLG)、宝长年、竹内制作所、欧历胜集团、CNH和特雷克斯,其降幅分别达到63.09%、59.70%、56.79%、53.63%、52.51%和51.79%。 就在其他企业忙于通过各种方式应对“业绩俯冲”时,来自中国、印度等新兴市场的企业,却正在品尝着又一轮增长的赋予。过去一年间,受益于直接而干脆的经济刺激计划,以及早早启动的经济回升,中国工程机械企业无论在体量规模还是盈利水平上,都继续稳健攀升;而恰恰是这些,直接拉高了他们在全球产业中的“段位”。2009年,中国最大的工程机械制造企业—徐工集团,凭借34.85亿美元的销售收入,成为历史上首个跻身全球10强的中国企业。和徐工集团表现一样出色的,还有中联重科、三一集团、柳工和龙工等企业。在新一届榜单中,中国前5家企业的排名各自上升了6位、10位、6位、5位和9位;与此同时,本次排行榜中另一个新面孔—来自中国的福田雷沃重工,甫一进入,便以3.66亿美元的销售额位居第45位。凭借如此良好的企业级“涨势”,2010年TOP50排行榜中的“国别”榜单上,“中国”毫无悬念地超越传统工程机械产业强国— 德国和瑞典,升至第三。 尽管能够从地缘因素上甄别出50强的进退与进化走向,但仅仅依赖于此,未免有失全面。事实上,在区域市场差别之外,所处领域、涉足业务的不同,也 直接牵动着全球50强企业成长。 当2009年的全球金融危机不断蔓延、渗透至实体经济体系后,世界范围内的“基础设施建设”、“后基础设施建设”等工程锐减,这些都使市场对土石方设备、小型工程机械以及高空作业设备的需求难以为继。此番现实带来的结果是,在2010年TOP50“行业榜单中”,土石方设备企业与小型工程机械设备企业整体销售额下降惨烈,而紧随其后的则是前几年风头正劲的高空作业设备企业。

世界著名工程机械公司 一览 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】

厂家名称及主要产品美国 卡特彼勒公司(Caterpillar) 、铲运机、、300和325系列、平地机、滩铺机、搅拌机,压实 阿里斯公司(Allis) 推土机、铲运机、平地机、 约翰.迪尔(John! .Deere) 推土机、装载机、铲运机、平地机 德莱赛公司(Dresser)推土机、装载机、平地机、压路机、凿岩机械 凯斯公司(Case) 推土机、装载机、挖掘机 特雷克斯公司(Terex)铲运机等 格鲁夫公司(Grove) 起重机等 英格索兰(Ingersoll-Rand) 压实机械、凿岩机械、空压机等 日本 制作所(Komatsu) 挖掘机、推土机、铲运机、平地机等 三菱重工业公司装载机、挖掘机、平地机、滩铺机、拌和机、铣削机 川崎重工业公司装载机等 古河矿业公司(Furukawa)装载机、凿岩机械等 日立建机有限公司久保田公司X系列挖掘机 神户制钢所装载机、起重机等

新卡特彼勒——三菱公司装载机、推土机、铲运机等 多田野公司起重机等 住友商事:挖掘机 德国 利勃海尔公司(Liebherr)挖掘机、推土机、装载机、起重机等O&K(奥轮斯坦.科佩尔)挖掘机、装载机、平地机 德马克公司(Demag)H系列挖掘机、起重机、摊铺机等 哈诺马克(Hanomag)推土机、装载机等 克虏伯(Krupp) 起重机、挖掘机、凿岩机械等 宝马公司(Bomag)压实机械等 英 JCB公司装载机、平地机等 法 波克兰公司(Poclain)挖掘机等 捷 ZTS集团装载机等 意

德国 德国德马吉 德马吉上海公司是德国Gildemeister AG(吉特迈集团)在中国的全资子公司,负责整个吉特迈集团机床产品的销售及售后服务。过去几年里,吉特迈(GILDEMEISTER)集团凭籍德克尔(DECKEL)、马豪(MAHO)和吉特迈(GILDEMEISTER)这三个品牌成为全球最大的金属切削设备生产厂家。 代表产品:数控万能车床\立式车床\双主轴生产型车削中心\生产型车铣复合加工中心\数控纵切自动车床\ 数控多主轴车削中心\多主轴自动车床\数控万能铣床\立式加工中心\动柱式机床\卧式加工中心\数控系统。 SAMAG机床股份有限公司 SAMAG机床股份有限公司总部位于德国风景秀丽的图林根地区-萨尔费尔德城。公司董事长PETER HEIDEN先生,有近百年历史,专门从事专用机床设计、开发及销售的中型机床公司,有250多名职工,分别在专机厂和汽车零部件分厂工作。专机为公司主体,主要生产1-3主轴卧式加工中心和柔性专机。 代表产品有:萨马格M型机床、萨马格R型机床、萨马格D型机床、萨马格RM 机床、萨马格MFZ2/3卧式加工中心、萨马格MFZ1卧式加工中心等。 德国巨浪有限公司 创立于1921年的德国Chiron,位于距斯图加特(Stuttgart)100公里的Tuttlingen,最初通过制造外科手术器具、仪器、仪表产品起家,自1958年Chiron开始进入机床行业以来,就一直致力于数控立式加工中心的研究和制造,直到今天发展成为拥有世界上最快、最优秀的机床设备。 代表产品有:CHIRON数控立式加工中心、DZ15W Magnum双主轴高效立式加工中心、FZ12KS 五轴高精度立式加工中心等。 德国埃马克机床有限公司 埃马克的起源要追溯到1867年。1952年公司重建,公司重建后开始制造车床。开始只生产简单的螺丝车床和拉杆车床。60年代,开始生产带转塔的自动车床。自此以后,相继生产程控单轴和双轴车床,高效率、模块式结构的单轴和多轴自动车床。80年代,埃马克在制造高度自动化的CNC车床单元领域成果甚丰。1992年,埃马克作为世界首家机床厂推出了倒置式车床。通过不断创新,在VSC车床的基础上,已开发出了集车、钻、镗、铣、磨、滚齿、激光等功能于一体的多功能加工中心。 代表产品有:VSC 400 WF型车削和滚齿组合机床、VG110型内圆和端面磨床、BA S03型立式加工中心、BA W04/W06型卧式加工中心、200型160型滚齿机等。 德国舒特公司 德国舒特公司总部位于德国科隆,是世界范围内最先进的机械制造商之一。我们的国外子公司以及经销商和贸易伙伴遍及全球七大洲。我公司建厂已有130余年,是德国老牌的机床生产厂家。 代表产品有:舒特WU350系列机床、舒特SCHUTTE工具磨等

世界十大著名轴承公司排行榜 瑞典、德国和日本的企业仍保持全球轴承主要供应商地位,各企业在全球市场中区域重点不同。 年销售额在全球头十名轴承公司中日本4家、美国2家、德国3家、瑞典1家,其中最大的仍是瑞士SKF,其年销售额达90亿美元,占全球市场总份额的16.7%; 瑞士SKF其年销售额达90亿美元,占全球市场总份额的16.7% 最小的是美国TORRINGTON,其年销售额达19亿美元,占全球市场总份额的3.2%。 中国虽然轴承总销售额以占全球的1/5,但中国的最大轴承企业的规模仅为美国TORRINGTON的8.5%,为瑞士SKF的1.7%。可见中国轴承企业是以中小企业群体参与国际市场竞争的。 世界十大著名轴承公司基本情况(按销售额排序) 公司名称工厂数(个)年销售额(亿美元)纯利润(亿美元) 1 瑞典SKF 90 90 1.9 2 日本NSK 4 3 8 4 -0.3 3 德国FAG 62 82 0.25 4 德国IMROK 39 76 5.3 5 德国INA 3 6 63 1.31 6 美国TIMKEN 24 49 -1.26 7 日本NTN 27 43 -0.34 8 日本KOYO 17 35 -0.5 9 日本NMB 26 32 0.59 10 美国TORRINGTON 13 19 1.9 在拉美、非洲和中东,SKF集团是最大的轴承供应者,占据三分之一市场份额;在德国市场,FAG、INA、产品主要用来出口,IMROK(默克轴承)占据国内最大市场份额,尤其在机床高精度轴承领域占据主导地位;在美国市场,TIMKEN公司领先,占22%市场份额,其次是SKF集团和TORRINGTON公司,各占2%市场份额;在亚洲(不包括日本),SKF 集团占据17%的市场份额;在日本,NSK公司是最大的轴承供应商,SKF集团占据日本市场的2%;在中欧、东欧和中国,当地轴承厂占据主要市场份额。

市场与行业分析 Market & In dustry An alysis Pei Kejia n / Zhao yon gch un 、行业概况 2011年,工程机械行业增长势头十分强劲,三一重工、山东重工、徐工集团、中联重科、柳工集团等纷纷表示要在“十二五”末年实现销售收入1000亿元 以上,其他11家集团性大型企业的累计销售额将达到6000亿元。中国工程机械企业进军千亿销售目标的竞赛已经开始。根据中国工程机械工业协会的统计,截至2011年底,工程机械行业收入增长率接近50%全年收入稳超4000亿元,这正是巨头们纷纷提出“千亿集团”的底气所在。 2011年工程机械行业销售收入增速约为20流右,利润增速在20%~30左右,行业利润增速高于营业收入增速。在主要细分行业中,挖掘机行业销售量增速为25%左右,国产挖掘机市场份额将进一步增加;汽车起重机销售量增速预计超过20%装 载机和混凝土机械销售量增速预计超过10%叉车需求保持稳定,预计产销增速在 30鸠上。 、市场需求分析 工程机械主要服务于能源、交通、水利、原材料、城乡建设及现代化国防建设等领域,工程机械产品技术水平的高低,直接关系到这些工程施工建设和国民经济发展的速度和质量。工程机械与固定资产投资关系密切,基础建设的投资规模将直接影响到其市场需求。也就是说,工程机械属投资带动型产品,市场需求在很大程度上受宏观经济政策、特别是投资政策的影响。 从工程机械行业的下游来看:房地产和基建占据主导 ■房地产及相浪■大翌基础设施睦设□轉舅.rdj 口水利.发匝■梵它 资料来源:中银国际研究部 主要工程机械的不同终端市场份额

■采矿■基础设施■房地产□菇他述筑工程□物流□冶金口丽政施工 资料来源:公司数据、高华证券研究 出口快速增长成为我国工程机械行业增长的又一推动力,从 2006年工程机械 行业首次实现贸易顺差,顺差额达约 11亿美元,2010年工程机械产品全面进入了 海外市场,全年同比增长74%贸易顺差更是扩大到38亿美元,进口方面保持平 稳增长,全年同比增长26% 亚洲、欧洲和美国是我国机械产品出口主要地区,分别占比 47% 24呀口 15% 欧美经济增速放缓,已经导致对我国机械产品需求的减弱。前两年我国工程机械新 增出口量主要来自俄罗斯、沙特等产油国和原材料国家,俄罗斯目前国内需求下滑 厉害,我国对该地区的出口收到很大影响。 中国工程机械产品价格平均只有国外同类产品的 60%左右,因此,具有明显的 价格优势。尤其是对于东南亚、非洲、中东等新兴市场,中国产品逐渐显现出很强 的国际竞争力。 中国工程机械产品与国外产品价格对比 国外价格(假设为O 中国产品价格比率 挖掘机 1 1. 115 推土机 1 0. 5 寰车 1 0. 6 汽车起車机 1 0. 5 屜带吊 1 0. 6 裝载机 1 0.6-0. 7 泵车 1 0.7-0.75 资料来源:申万研究所 2010年我国工程机械分产品出口额增长率 100% n □ 13% 80% - 12% 5% 60% - 35% 40% - 20% - 0% 一 35% 1 轮兀装载机 挖掘机 混推土泵半