画好十张图,提升签单率

流程1:激发需求

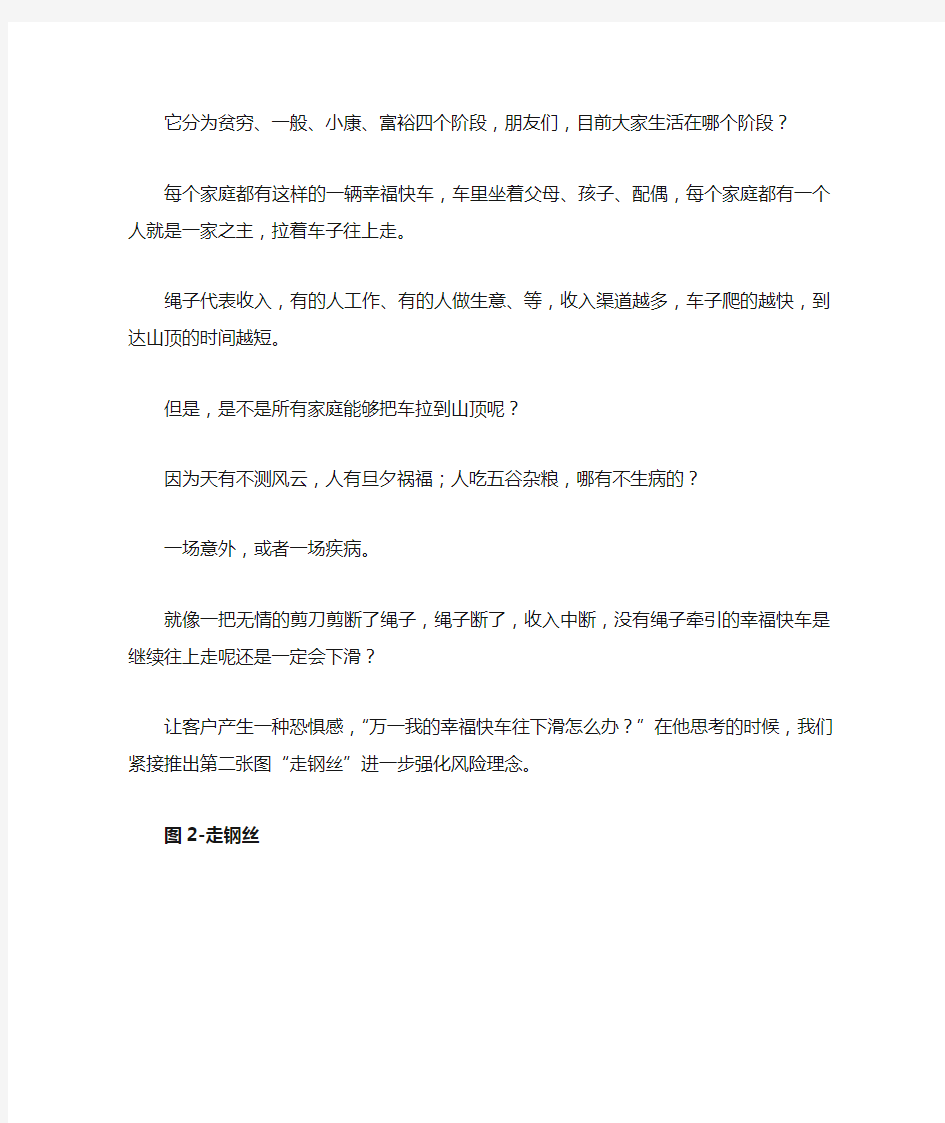

图1—爬坡图

幸福的生活就像走上坡路。

它分为贫穷、一般、小康、富裕四个阶段,朋友们,目前大家生活在哪个阶段?

每个家庭都有这样的一辆幸福快车,车里坐着父母、孩子、配偶,每个家庭都有一个人就是一家之主,拉着车子往上走。

绳子代表收入,有的人工作、有的人做生意、等,收入渠道越多,车子爬的越快,到达山顶的时间越短。

但是,是不是所有家庭能够把车拉到山顶呢?

因为天有不测风云,人有旦夕祸福;人吃五谷杂粮,哪有不生病的?

一场意外,或者一场疾病。

就像一把无情的剪刀剪断了绳子,绳子断了,收入中断,没有绳子牵引的幸福快车是继续往上走呢还是一定会下滑?

让客户产生一种恐惧感,“万一我的幸福快车往下滑怎么办?”在他思考的时候,我们紧接推出第二张图“走钢丝”进一步强化风险理念。

图2-走钢丝

人生就像走钢丝,每个人一出生就走在人生的钢丝绳上。

钢丝绳的上面代表着平安健康,全家幸福人生和财富自由。

但是,如果稍不留神掉下来,代表着发生意外、疾病,会导致贫穷、甚至家破人亡。

人生就像赌博,输赢就在一瞬间,关键是掉下来时谁保护你?

如果在走钢丝的时候下面有一张结实的网保护您,您是否会坦然一些呢?

平安对大人和小孩都设计一个保护网。。。。首先来看一张成年人的防护网,引入智胜产品的讲解。

流程2:解决方案

图1-万能太阳图

首先我们来看一下大人的保护网,比如一个30岁男性,有社保,一年交费6698元,计划交费期20年,主险20万,附加提前给付重大疾病保险10万,附加无忧意外伤害30万,附加无忧意外伤害医疗(B)2万,附加住院费用医疗保险(B)2份含可选部分责任,附加10份住院日额医疗保险(2007),平安附加豁免保险费重大疾病保险(C,2012)

1.意外医疗:猫抓狗咬、磕磕碰碰等意外导致的门诊或者住院治疗,保额20000以内,且超过100元以上部分且在社会医疗保险规定范围内合理且必要的费用,且不超过其他补偿后的余额)100%赔付。

2.住院医疗:无论大小病,住院医疗有赔付,单次最高29000以下,一年可以报多次;单次包括:医疗费5200 床位费600、门诊200、非器官移植手术费3000、器官移植手术费20000(社会医疗保险规定范围内合理且必要的费用,且不超过其他补偿后的余额)

3.住院补贴:疾病30天等待期,重大疾病90天等待期结束后,疾病1天补100,每年最高给付天数180日,重大疾病自第1日起,额外补100元,每年最高给付天数90日;疾病住院给付天数等于实际住院天数减3日,意外伤害或重大疾病住院给付天数等于实际住院天数,重大疾病1天补200元,一年累计补90天,疾病减3天,意外不减天;

4.重疾保障:男28种,女30种,90天等待期后,只要符合重疾给付条件,一次性提前给付10万,确诊即付,无需发票,可自主用于在任何地方的医院治疗,并且重疾赔付后只要保单账户价值足以支付保障成本,主险保额等额减少后保单继续有效;

5.意外伤残:因意外发生合同约定的小到手指大到全残的7级34项,按照比例赔付,最低3万,最高30万,按照比例表赔付;

6.身故保障:非意外身故保障20万,意外身故保障50万,交通意外身故保障80万;身故保障代表一个人的经济生命价值,万一发生不测,留爱不留憾;

7.养老补充:60岁以后,保单账户价值用作养老金的补充。你看,有病看病,无病防老,有病雪中送炭,没病锦上添花,幸福就是有保险的生活!

图2-夫妻百年好合

下面我来介绍一下夫妻百年好合。

1.举例,一对年龄都是30岁的夫妻,有社保,投保智胜人生,互为投保人、受益人;

2.讲交费:一年交费6698元,一共计划交费20年,主险20万,附加提前给付重大疾病保险10万,附加无忧意外伤害30万,附加无忧意外伤害医疗(B)2万,住院费用医疗保险(B)2份含可选部分,附加10份住院日额医疗保险(07);

3.保险是一份爱,把一句空话变成一份爱的合同,一份白纸黑字的契约;

4.我们不仅爱自己,更爱家人;

5.如何爱自己呢?刚才我们讲的万能太阳图的责任就是对自己最好的保护,有6项责任都是给自己买的;

6.保费的豁免功能,更能诠释对爱的理解,我在我能照顾你,即使我不在了也能照顾你;年轻时转移人生风险,年老时可做养老补充。

图3-智慧星

案例背景:男性30岁,给儿子半岁的儿子(无社保)购买智慧星,年交5000元,主险基本保额10万(60岁起调整为1万),重疾险基本保额8万(60岁起调整为1万),附加无忧意外伤害医疗(A)1万,附加无忧豁免保险费重大疾病保险(B),附加无忧豁免保险费重大疾病保险(C)

1.讲缴费:这是一条生命线,从孩子0-14岁,每年交费5000元,一共计划交费15年,

共(投入)75000元;

2.讲领取:15、16、17保单年度每年领4000,一共领取1.2万高中教育金,18、19、20、21保单年度每年领1.2万,一共领取4.8万大学教育金,至第30保单年度,中档价值余额6万元(高档10.7万元:低档约1.2万元:),可以结束合同,领取婚嫁金;

若不领取婚嫁金,至60保单年度可有约17万的养老金,之前不领,70保单年度可领25万的养老金;第80保单年度39.6万养老金。(以上均为中途不发生部分领取下的利益演示,60保单年度高档演示利益约55.5万元、低档演示利益:——,70保单年度高档演示利益约98.5万、低档演示利益——:80保单年度高档演示利益约175.0万元、低档演示利益:——:)

3.讲保障:

1)意外医疗保障:意外医疗10000元及以下,100元免赔额,在社保给付范围内赔付且不超过其他补偿后的余额费用100%赔付,65岁前都可申请续保;

2)重疾保障,90天等待期后,可享有合同约定的男28,女30 重大病保障,保额8万元;3)身故保障,10万+(保单账户价值)账单价值累计;

4)双豁免保障,投保更放心。交费期内,如投保人发生身故、90天等待期结束后,发生合同约定的伤残(意外原因导致的无等待期)、重疾,可以免交豁免保险期内剩余的各期保险费,被保险人90天等待期结束后,发生合同约定的重疾,可以免交豁免保险期内剩余的各期保险费;

5)从摇篮到天堂,一辈子的守护,让孩子永记父母之恩

图4-鑫利摇钱树保险计划

案例背景:投保人30岁男性,被保险人半岁男,20年交费,鑫利主险保额2万,重大疾病保额2万,意外伤害5万,附加意外伤害医疗保险2万,附加豁免保险费重大疾病保险B,附加豁免保险费重大疾病保险C

一、讲交费:

每年交费3180.14元,累计交20年,累计交费63602.8元

二、讲领取

1、累积生存保险金:从2岁开始,每两年领1400元,一直领,领到80岁。如果一直不领的话,到80岁累积约26万元。这是第一头钱。

2、祝寿金:到80岁,我们会有第二头钱,叫做祝寿金。根据保单规定,我们会返还2倍保额40000元,这是雷打不动的。

3、分红利益:分红不是两年一返,是根据公司分红保单经营情况享有获得保单分红的权利,一直到80岁。

包装:

第一种,领养一对儿女:生存金就像领养一个儿子,每两年都会给你1400元,这是一定会给的,到80岁还会给你4万元。分红就像女儿,女儿家今年挣的多(中秋过年拿的东西就多)给你就多,女儿家挣钱少了,咱父母也说不上啥,但是每年都会记得只要赚了钱,保单不低于70%的收益都会返还给您。这张鑫利保单,就像领养了一对儿女。

第二种,会下金蛋的老母鸡:走一步(根据公司分红保单经营情况)可能有小蛋,走两步一定有大蛋,咯哒咯哒都是蛋。

第三种,盖房:每年(根据公司分红保单经营情况)都可能有小房租,每两年都有大房租,每年(根据公司分红保单经营情况)都可能有房租,而且到80岁还有一笔祝寿金,等于变卖房子一。

第四种,摇钱树。走一步摇一摇有分红,走两步摇一摇有返还。

三、讲保障所有的保险都会有保障

1、意外医疗:猫抓狗咬,磕磕碰碰等意外导致的门诊住院治疗,保额20000以内,超过100元以上且在社会医疗保险规定范围内,合理、必要的费用,且不超过其它补充后的余额,100%赔付

2、重大疾病:90天等待期结束后,合同约定的重大疾病有4万元的保障

3、意外伤害:5万元的意外身故保障,万一发生交通意外身故还有赔付10万元。

4、双豁免

图5-全家福

万能全家福案例背景:

夫妻智胜人生:一对年龄都是30岁的夫妻,投保智胜人生,互为投保人、受益人,每人年交保费6698元,主险保额20万,附加提前给付重大疾病保险10万,附加无忧意外伤害30万,附加无忧意外伤害医疗(B)2万,附加住院费用医疗保险(B)2份含可选部分责任,10份附加住院日额医疗保险(2007)

爸爸给0岁儿子投保:男性30岁,给儿子0岁(无社保)购买智慧星,年交5000元,主险基本保额10万(60岁起调整为1万),重疾险基本保额8万(60岁起调整为1万),无忧意外医疗(A)1万,无忧豁免重疾(B),无忧豁免重疾病(C)

一.讲爸爸:

1.如果爸爸90天等待期结束后,发生合同约定的重疾,首先赔付重疾保障金10万元还可以免交豁免保险期间内一家三口人剩余的各期保险费,后期利益不受影响!

2.如果爸爸在缴费期内发生1-3类伤残(残疾等待期30天,重疾待期90天结束后),按照残疾比例赔付后,豁免妈妈和孩子的保单可以免交豁免保险期内剩余的各期保费;

3.如果爸爸身故,家人获得受益保险金,同时妈妈和孩子可以免交豁免保险期内剩余的各期保费,让爸爸的爱永交;

二.讲妈妈:

1..如果妈妈90天等待期结束后罹患合同约定的重疾,给付10万且爸爸可以免交豁免保险期内剩余的各期保费;

2.如果妈妈发生1-3类伤残重疾需要等待期结束后,意外无等待期),按照残疾比例表赔付后,爸爸可以免交豁免保险期内剩余的各期保费;

3.如果妈妈发生身故,赔付身故金后,爸爸可以免交豁免保险期内剩余的各期保费;

三.讲孩子

如果孩子在等待期结束后,发生合同约定的重疾,赔付8万元(3岁以内按比例赔付),教育金不受影响。

流程3:拒绝处理

图1-有社保情况下有无商保对比T形图

客户经常说“我有社保了,干嘛还要买保险,不多余么”

我们就通过张三和李四的故事来做对比,让客户发现购买商业保险的好处;

张三和李四是好朋友,他们的投保状况是:张三只有合作医疗,李四不仅有合作医疗而且还购买了一张平安智胜人生保险计划。

险种设计是:20年,年交6698元。

1.重疾给付10万;

2.附加住院费用医疗保险(B)2份含可选部分责任;

3.附加住院日额医疗保险(2007)10份;

故事的情节是这样的:某一天张三和李四感觉身体不适随到医院就诊,结果都被检查出来是某一种重大疾病,于是都采用住院治疗,治疗费、手术费花了10万,住了90天医院。

先看张三只有合作医疗,即使不计算起步价,直接按照70%来赔付,10万的70%可赔付7万,剩余的3万谁来承担呢?需要张三自己承担;

再看下李四有合作医疗有万能,同样重疾10万,住90天医院。

第一个,1.合作医疗赔付的与张三一样,10万的70%7万;

第二个,万能重疾给付10万;

第三个,住院费用住院赔付0.9万;

第四个,住院日额,发生合同约定的重大疾病住院日额日额翻倍:

90天*100+(90-3)*100=1.77万,

1+2+3+4一共19.67万。

您看,有合作医疗无万能只赔7万,有合作医疗有万能赔了19.67万,哪个好?

图2-全险\半险\裸险T形图

老百姓不敢买保险的另外一个原因是害怕“投保容易理赔难”,这主要是很多人对所买保险产品的责任不了解造成的;

从保险责任来讲,保险分三类:第一类,裸险,只有一种责任,只管身故,不死不赔钱;

第二类,半险,2种责任,管身故和重疾;

第三类,全险,管身故、重疾、意外伤害、意外医疗、住院费用、日额补贴,保险责任非常全面,有的还带保费豁免功能;

“投保容易理赔难”大部分是因为客户买了保险,但是对持有的保险单责任不了解,或者购买的而是人情单,丝毫就不知道这份保险到底管什么,结果是发生保险事故得不到理赔,引发强烈不满。殊不知保险是分类的,是“保”而不是“包”,打个比方,空调和冰箱同属于制冷产品,但是作用是不一样的!

图3-排序T形图

下面我再讲一个案列:有一次春节前我去给一个朋友送大礼包,发现他们家最近购置了很多物件,很多还都是名牌像:格力空调、海尔冰箱、联想电脑、液晶电视、汽车“车买保险了吗?”回答:“买了”“人买保险了吗?”他说“现在没有钱,有钱了一定买”

好,这是你,这是我。

我有保险,等待期结束后重疾50万、医疗50万之内(社会医疗保险规定的合理且必要的费用)公司赔付,你家有的物品我

家也有。假如有一天,咱俩同时发生保险合同里约定的重大疾病,需要30万,你咋办?先卖车、卖这些东西去看病,一场病,让你啥都没了!

那我呢?我有保险,重疾先给我50万;我有50万的医疗险,还给30万医疗费中的社会医疗保险规定的用药我都可以赔付,

结果呢?一场病后,我还赚了50万。我不用卖任何东西。咱俩都过着品质生活,为啥结果却不一样,你有钱了优先买物品,而我是先给人买保险,保证了人的安全,是因为你买东西的顺序错了

家里的物品是谁添置的?是不是人?在我看来就要先给人保护的铜墙铁壁;

再看看你买的这些物品,都是品牌的,其实不是你没有钱,而是你对保险还不了解,也没把买保险当成最重要的事情去做,其实也不是你的错,是你没有遇上向我这么专业的业务员,要不早就买过了,就等不到今天了!赶快去拿身份证吧!

接下来就要说这五张图了: 第一张:惯用草帽图 怎么画? 1.先画一条长长的横线代表人的一生; 小话术:这条代表我们的支出线,我们从出生一直到终老,有一条线一直伴随着我们,因为人的一生都需要消费,您认同吗?客户一般会说认同。 2. 在横线上画一个像帽子的虚线; 小话术:这条代表我们的收入线,我们赚钱的时间是有限的,大概是25岁到60岁,这期间要赚够我们一生需要花的钱,包括:生活费、用买、买房等费用,生育抚养的费用,创业成家的费用,养老金的准备,还有咱们平时的一些预留储备。 3.在虚线中间画两条向下的箭头; 小话术:这两个箭头一个代表疾病,一个代表养老。一个人无论多有本事,有两个偶然,一个必然是不能控制的。两个偶然是咱们有可能发生意外或者疾病,一个必然是未来肯定会面临养老问题,所以我们的人生是需要提前规划的。 通过这个草帽图告诉客户,我们这一生都在消费,但是我们赚钱的时间却是有限的。是25岁到60岁这期间,那如果说这期间发生了意外或者疾病,我们的收入不但不会增加,反而会减少,支出会越来越多,告诉客户需要用有能力的时间赚到的钱,再把风险转移出去。 第二张图:OK理财图 画法:先画一个大圆,在用中写上K,让K成为圆的分割线。 小话术:K分成的左边代表着我们的日常开支,占40%到50%;另外的50%分成3份,1/3放在银行里面,因为放在银行使用起来比较方便,但是为什么只能放1/3呢?因为物价上涨的速度高于银行的利息,放的多了,放的久了钱就会缩水,所以只能把少量的钱放在银行,用于零用或者急用。另

外1/3可以做一些常规性的投资,比如说购买股票基金证券等等,或者是房产之类的,就是基本不动的钱。但是它的收益越高,风险就会越高。 第三张图:车险和保险T型图 画法:直接在白纸上写一个大大的“T”,然后就可以解说啦。 小话术:T的左上写上车子,右上写上保险产品,相当于两个账户。车的下方写上车险,写上价值向下画一个下降的箭头,车的价值是下降的,到报废,账户价值为0;保险这边写上保额,理财价值,现金价值等买保险保终身,财富可传承,价值永留存,给人做保险,身价是越来越高,给车做保险,价值是越来越低的! 第四张图:“品”字图 画法:先写一个大大的品在上面,里面写银行;左下方写个口,写上医院;右下写个口,写上保险。 小话术:一问:先问客户,咱们平时一般把钱存在哪里?客户一般都会说银行,然后我们在第一个“口”里面写上“银行”两个字。 二问:那接下来该问客户,我们平时一般都把钱存银行,但是人吃五谷杂粮谁也不敢保证不生病,对不对?假如说不小心生病了要去哪里?客户肯定会说去医院。对,那我们接下来就在左边第二个口子里面写上医院。去了医院,医院让我们掏多少就要掏多少钱,从银行到医院的方向,从上面的口子里面的银行到下面口子医院的方向,画一个箭头,向下画的箭头写上,写上5000元、5万。医院需要更多,我们就要拿出更多。 三问:银行里面的钱是我们辛辛苦苦赚的钱。如果说有一个地方给我们来掏医院的钱,你觉得好不好呢?客户肯定会说好啊!有人掏,当然好!在最后一个口写上保险,如果说咱购买了人寿保险,假如说医院需要5000,咱们保险公司给咱出5000块钱,假如说医院需要5万,从保险公司拿5万元交给医院,这个时候要从保险这个口子往左边来画箭头,通过保险掏钱给医院。最后说只要从银行拨一点点钱到保险公司就能做到风险转移。

画好十图,提升签单率 流程1:激发需求 图1—爬坡图 幸福的生活就像走上坡路。 它分为贫穷、一般、小康、富裕四个阶段,朋友们,目前大家生活在哪个阶段? 每个家庭都有这样的一辆幸福快车,车里坐着父母、孩子、配偶,每个家庭都有一个人就是一家之主,拉着车子往上走。 绳子代表收入,有的人工作、有的人做生意、等,收入渠道越多,车子爬的越快,到达山顶的时间越短。 但是,是不是所有家庭能够把车拉到山顶呢? 因为天有不测风云,人有旦夕祸福;人吃五谷杂粮,哪有不生病的? 一场意外,或者一场疾病。 就像一把无情的剪刀剪断了绳子,绳子断了,收入中断,没有绳子牵引的幸福快车是继续往上走呢还是一定会下滑?

让客户产生一种恐惧感,“万一我的幸福快车往下滑怎么办?”在他思考的时候,我们紧接推出第二图“走钢丝”进一步强化风险理念。 图2-走钢丝 人生就像走钢丝,每个人一出生就走在人生的钢丝绳上。 钢丝绳的上面代表着平安健康,全家幸福人生和财富自由。 但是,如果稍不留神掉下来,代表着发生意外、疾病,会导致贫穷、甚至家破人亡。 人生就像赌博,输赢就在一瞬间,关键是掉下来时谁保护你? 如果在走钢丝的时候下面有一结实的网保护您,您是否会坦然一些呢? 平安对大人和小孩都设计一个保护网。。。。首先来看一成年人的防护网,引入智胜产品的讲解。 流程2:解决方案 图1-万能太阳图

首先我们来看一下大人的保护网,比如一个30岁男性,有社保,一年交费6698元,计划交费期20年,主险20万,附加提前给付重大疾病保险10万,附加无忧意外伤害30万,附加无忧意外伤害医疗(B)2万,附加住院费用医疗保险(B)2份含可选部分责任,附加10份住院日额医疗保险(2007),平安附加豁免保险费重大疾病保险(C,2012) 1.意外医疗:猫抓狗咬、磕磕碰碰等意外导致的门诊或者住院治疗,保额20000以,且超过100元以上部分且在社会医疗保险规定围合理且必要的费用,且不超过其他补偿后的余额)100%赔付。 2.住院医疗:无论大小病,住院医疗有赔付,单次最高29000以下,一年可以报多次;单次包括:医疗费5200 床位费600、门诊200、非器官移植手术费3000、器官移植手术费20000(社会医疗保险规定围合理且必要的费用,且不超过其他补偿后的余额) 3.住院补贴:疾病30天等待期,重大疾病90天等待期结束后,疾病1天补100,每年最高给付天数180日,重大疾病自第1日起,额外补100元,每年最高给付天数90日;疾病住院给付天数等于实际住院天数减3日,意外伤害或重大疾病住院给付天数等于实际住院天数,重大疾病1天补200元,一年累计补90天,疾病减3天,意外不减天; 4.重疾保障:男28种,女30种,90天等待期后,只要符合重疾给付条件,一次性提前给付10万,确诊即付,无需发票,可自主用于在任何地方的医院治疗,并且重疾赔付后只要保单账户价值足以支付保障成本,主险保额等额减少后保单继续有效; 5.意外伤残:因意外发生合同约定的小到手指大到全残的7级34项,按照比例赔付,最低3万,最高30万,按照比例表赔付; 6.身故保障:非意外身故保障20万,意外身故保障50万,交通意外身故保障80万;身故保障代表一个人的经济生命价值,万一发生不测,留爱不留憾; 7.养老补充:60岁以后,保单账户价值用作养老金的补充。你看,有病看病,无病防老,有病雪中送炭,没病锦上添花,幸福就是有保险的生活! 图2-夫妻百年好合

画好十张图,提升签单率 流程1:激发需求 图1—爬坡图 幸福的生活就像走上坡路。 它分为贫穷、一般、小康、富裕四个阶段,朋友们,目前大家生活在哪个阶段? 每个家庭都有这样的一辆幸福快车,车里坐着父母、孩子、配偶,每个家庭都有一个人就是一家之主,拉着车子往上走。 绳子代表收入,有的人工作、有的人做生意、等,收入渠道越多,车子爬的越快,到达山顶的时间越短。 但是,是不是所有家庭能够把车拉到山顶呢? 因为天有不测风云,人有旦夕祸福;人吃五谷杂粮,哪有不生病的? 一场意外,或者一场疾病。 就像一把无情的剪刀剪断了绳子,绳子断了,收入中断,没有绳子牵引的幸福快车是继续往上走呢还是一定会下滑?

让客户产生一种恐惧感,“万一我的幸福快车往下滑怎么办?”在他思考的时候,我们紧接推出第二张图“走钢丝”进一步强化风险理念。 图2-走钢丝 人生就像走钢丝,每个人一出生就走在人生的钢丝绳上。 钢丝绳的上面代表着平安健康,全家幸福人生和财富自由。 但是,如果稍不留神掉下来,代表着发生意外、疾病,会导致贫穷、甚至家破人亡。 人生就像赌博,输赢就在一瞬间,关键是掉下来时谁保护你? 如果在走钢丝的时候下面有一张结实的网保护您,您是否会坦然一些呢? 平安对大人和小孩都设计一个保护网。。。。首先来看一张成年人的防护网,引入智胜产品的讲解。 流程2:解决方案 图1-万能太阳图

首先我们来看一下大人的保护网,比如一个30岁男性,有社保,一年交费6698元,计划交费期20年,主险20万,附加提前给付重大疾病保险10万,附加无忧意外伤害30万,附加无忧意外伤害医疗(B)2万,附加住院费用医疗保险(B)2份含可选部分责任,附加10份住院日额医疗保险(2007),平安附加豁免保险费重大疾病保险(C,2012) 1.意外医疗:猫抓狗咬、磕磕碰碰等意外导致的门诊或者住院治疗,保额20000以内,且超过100元以上部分且在社会医疗保险规定范围内合理且必要的费用,且不超过其他补偿后的余额)100%赔付。 2.住院医疗:无论大小病,住院医疗有赔付,单次最高29000以下,一年可以报多次;单次包括:医疗费5200 床位费600、门诊200、非器官移植手术费3000、器官移植手术费20000(社会医疗保险规定范围内合理且必要的费用,且不超过其他补偿后的余额) 3.住院补贴:疾病30天等待期,重大疾病90天等待期结束后,疾病1天补100,每年最高给付天数180日,重大疾病自第1日起,额外补100元,每年最高给付天数90日;疾病住院给付天数等于实际住院天数减3日,意外伤害或重大疾病住院给付天数等于实际住院天数,重大疾病1天补200元,一年累计补90天,疾病减3天,意外不减天; 4.重疾保障:男28种,女30种,90天等待期后,只要符合重疾给付条件,一次性提前给付10万,确诊即付,无需发票,可自主用于在任何地方的医院治疗,并且重疾赔付后只要保单账户价值足以支付保障成本,主险保额等额减少后保单继续有效; 5.意外伤残:因意外发生合同约定的小到手指大到全残的7级34项,按照比例赔付,最低3万,最高30万,按照比例表赔付; 6.身故保障:非意外身故保障20万,意外身故保障50万,交通意外身故保障80万;身故保障代表一个人的经济生命价值,万一发生不测,留爱不留憾; 7.养老补充:60岁以后,保单账户价值用作养老金的补充。你看,有病看病,无病防老,有病雪中送炭,没病锦上添花,幸福就是有保险的生活! 图2-夫妻百年好合

“小交会”形式,邀约客户参加活动,从而达到签单,增员的目的。并通过推广复制,掀起了业务高潮,每场签单率在40%-50%,转介绍客户量35-40个有效名单。小交会以其讲解简易化、讲解通俗化,场次频繁化、形式多样化、促成当场化等众多优点;一经推出便受到外勤队伍的热烈推崇,并立即掀起一股小交会的风暴“小交会”的成功推广,迎来新时代的主顾开拓方式的又一个春天! 前言 “小交会”,又称“小型客户交流会”,是综合营业部产说会及个人版表彰酒会亮点环节而总结出来的新时代下主顾开拓方式(非小型产说会),整个会议以“感恩”环节渲染氛围,以“专项讲座”环节贯穿会议主线,最后以“转介绍”环节收集有效客户名单,作为准主顾储备。 何为“小交会”? “小交会”的意义? “小交会”形式多样,针对性强,操作简单。可以以营业区,部,组或个人为单位操作。真正做到多样化,高频率网罗一切客户。 对公司而言,变非现场管理为现场管理,更有力推动销售活动; 对个人而言,减小行销压力,提高行销积极性; 这是个人展业与产说会的完美结合模式!是增员提速下确保新人留存的最佳武器!在监管环境趋严现状下,它既保证了主顾开拓的合规性、又是进一步提高主顾开拓高效性的不二选择! 一、小交会两句话简介: 小交会之“神”:一个专家(主管、推荐人),若干客户,小规模交流 小交会之“形”:餐厅,茶楼,咖啡厅,办公室,任何场合均可实现;个人答谢,保单年检,客户联谊邀约,理由灵活顺畅 “小交会”定位 小交会是以营业组为单位的小型客户交流会,融销售与增员为一体; 小交会以新人为重点,提高了主管的陪访效率,解决新人留存同时提升客户资源利用效率,提升了主管的辅导技能。 小交会以需求分析为切入点,形式不限,小规模、大数量 小交会是大象的舞蹈(周单元经营)的核心,是有效掌控两个活动量的方法,也是未来的核心业务模式和各层级的管理平台 各层级管理人员应该充分应用小交会的量化管理,来规划团队目标和实现团队可持续发展 小交会模式的优点: 小交会与传统产说会方式的区别 操作流程模板 小交会操作要点:事前 确定“主题”,是客户答谢会,专题会,感恩会,表彰会,生日会等 确定人员:主讲人,领导,客户代表,业务员(打边鼓) 邀约:邀约和主题相符的客户。掌握邀约话术,提前3-5天电话预约 准备物品:茶水、瓜子、水果、糖、奖小品,不同年龄段的建议书(不同额度)和产品彩页。 主讲人讲解前可以安排的内容:根据“主题”准备一些会前内容,比如电影,访谈,公司介绍等 中间的讲解半小时左右,讲解一到两个产品。兼顾理财和保障 主讲人(促成人):负责最后的促成和一锤定音 中间如果冷场的话加一点小节目(手语舞、魔术,唱歌)

九张图讲保险 一、财富人生图1--保障(适用所有保障型产品及组合) 1、这是我们人生。 2、这是我们创造的财富。 3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。 4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。如果42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。 5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。因此在这5年内,我们首先会因此支出大额的医疗费用,如果有社保,按照中国现行的社保制度我们大概可以获得50%的补偿。(其中含大量军政干部的100%报销甚至计划外报销) 6、其次我们会因为这个风险损失我们本应该继续创造的财富,还有住院期间家属的花销和自己工资奖金收入的损失。 7、假如我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。 8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。 所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦万一如果罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。 保险是保障人创造价值的能力,所以不是因为我们有可能患重疾而购买,而是因为我们有创造价值的能力而应该购买。 二、财富人生图2--保障(适用所有保障型产品及组合 1、这是我们人生。 2、这是我们创造的财富。 3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能