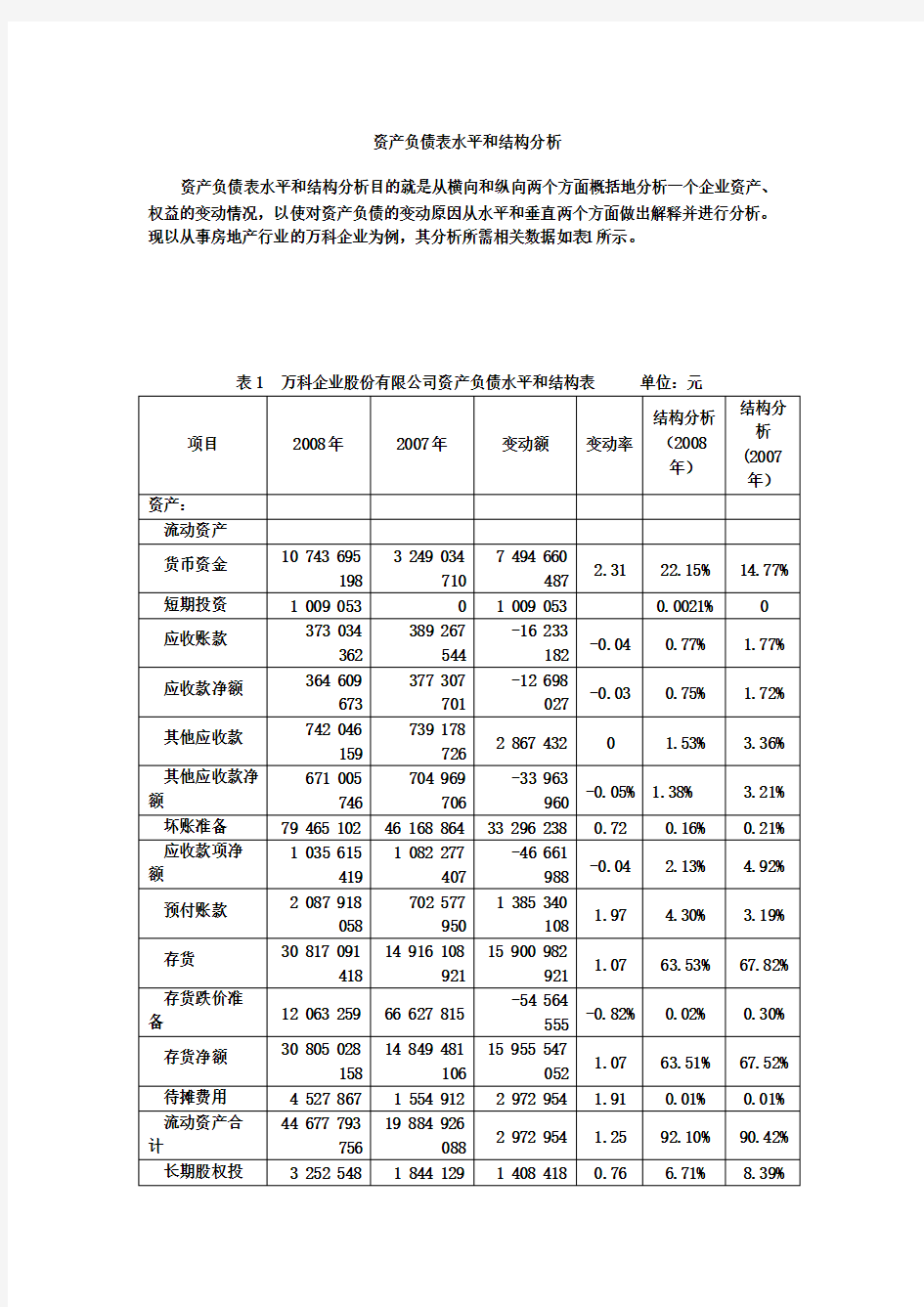

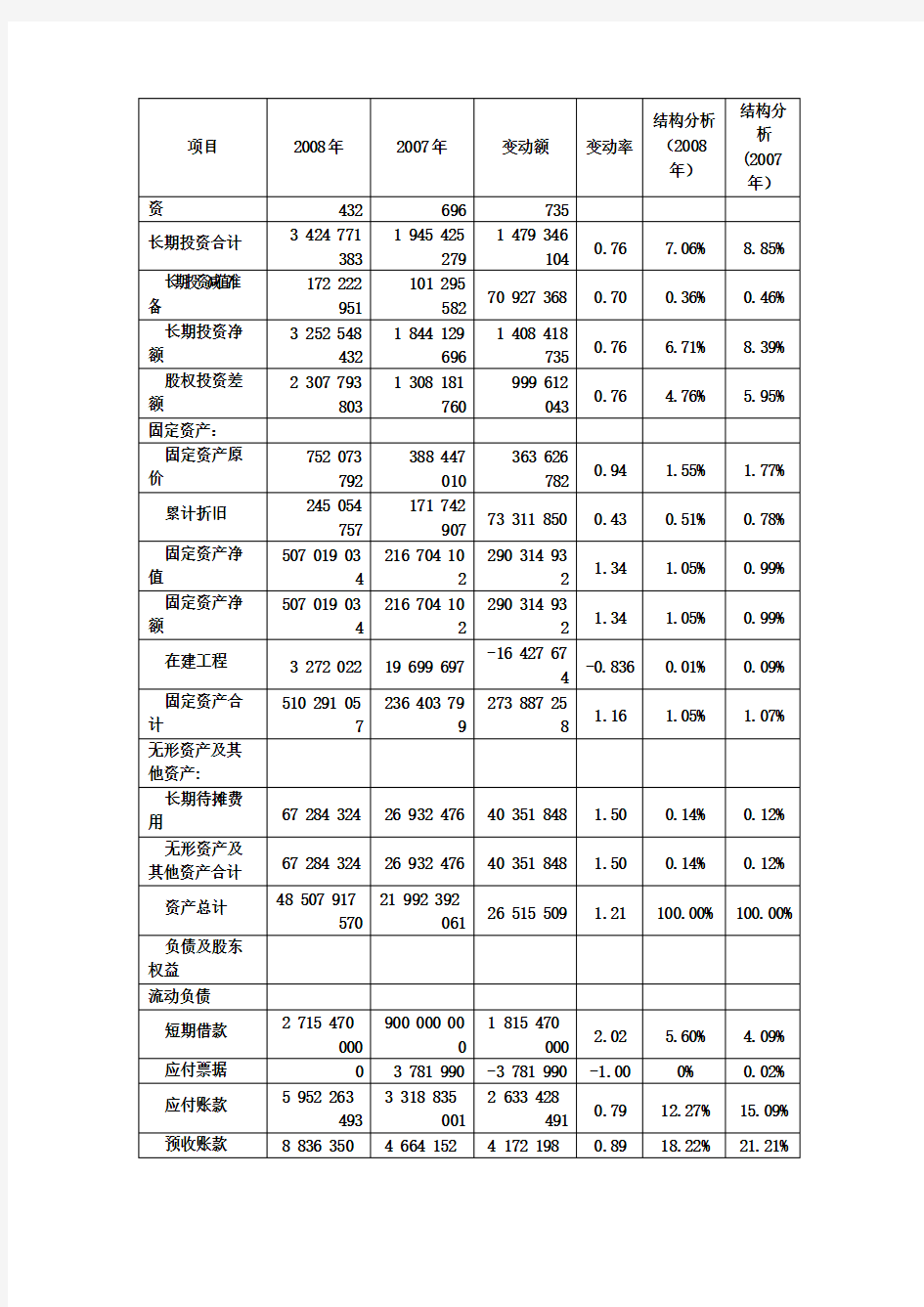

资产负债表水平和结构分析

资产负债表水平和结构分析目的就是从横向和纵向两个方面概括地分析一个企业资产、权益的变动情况,以使对资产负债的变动原因从水平和垂直两个方面做出解释并进行分析。现以从事房地产行业的万科企业为例,其分析所需相关数据如表1所示。

表1万科企业股份有限公司资产负债水平和结构表单位:元

1资产负债表水平分析

1.从投资或资产角度进行分析

根据表1的有关数据可得图1

图1说明以下问题。

(1)2008年该公司的流动资产较上年度增加了24792867668元,增长率为125%,主要是由于存货和货币资金增加所导致,并由此导致该公司全部资产增加了121%。

(2)公司的固定资产比2007年增加了273887258元,增长幅度为116%,主要是由固定资产原值增加所致,固定资产原值增加了363626782元,在在建工程有所下降的情况下,固定资产保持了一定幅度的增长。

(3)公司的长期投资2008年和2007年基本一样,都没有进行长期债权投资,只从事了长期股权投资。该项目比2007年增长了1408418736元,增长幅度为76%,主要原因是再次受让南都股权,使账面投资增加。

(4)公司的无形资产和其他资产都较2007年增加,但对于总资产的影响比较小,仅使

资产总额增加O.1%。

总体而言,该公司的资产较之2007年增加了121%,主要是由于流动资产增加所导致,说明该公司的生产规模在扩张。

2.从筹资或权益角度进行分析

根据表1的有关数据可得图2和图3。

图2说明以下问题。

(1)与资产的规模增加相适应,公司的筹资规模也在增加,并主要是负债筹资规模的大幅度增加。该公司2008年负债筹资增加额为180********元,增长率为135%,流动负债和长期负债都有很大增长,特别是长期借款增长了696%,流动负债增长了101%。

(2)在流动负债增幅中,短期借款、预提费用、其他应付款、预收账款、其他应交款都有所增长。其中,短期借款增加了1815470000元,增幅为202%,预收账款增加了4 172198179元,增幅为89%,主要是预售楼宇款的增加。

图3说明该公司股权筹资大幅度增加,增加了6572768752元,增长率为79%。

增加的主要原因是资本公积有了大幅度的增长,增长率为405%,是由于定向增发的完成;而未分配利润和盈余公积都有小幅增长,主要来源于净利润的增长。

2.2资产负债垂直分析

根据表1的有关数据可得图4和图5

1.04%6.65%

图 4 说明 2008 年固定资产比率为 1.05%,流动资产的比率为 92.10%。两者之间的比例 大致为 1:87.71,较之 2007 年固定资产比例在下降,而流动资产比例在上升,该公司总体 的技术含量很低,且越来越低。

图 5 说明该公司资产负债率 2008 年为 64.94%,从总本看公司负债筹资结构比较高, 财产风险比较大。该公司资产负债率 2008 年较 2007 年上升了 3.96 个百分点,公司负债筹 资比重在扩大。

资产负债表各项目和指标分析 1 资产负债表各项目分析

(1)该公司 2008 年货币资金增加了 7 494 660 487 元,增加了 2.3 倍,占总资产比重 2008 年比 2007 年上升了近 7.4 个百分点,由 0.14 上升到 0.22,资产的流动性有了较 大幅度的提高。相反,应收账款和其他应收款都减少了,分别为 12 698 027 元和 33 963 960 元,减幅分别达 o .03%和 0.05%。占总资产的比重都下降了近 1 个和 2 个百分点。 这应有销售规模的扩大和信用政策的变化因素。

(2)该公司存货增加了 15 955 547 052 元,增幅达 1,07 倍,这应是公司项目资源和 在建工程增长所致。

(3)该公司固定资产原值增加了 363 626 782 元,增幅达 94%,近一倍。而合计增幅 达 116%,高出原值 22 个百分点。这其中在建):程减少了 16427 674 元,显然有一部分 转变成了固定资产,说明该公司固定资产的质量较好。但固定资产增幅还是小于总资产, 说明流动资产的增加更多。

(4)该公司短期借款为 1 815 4700 凹元,增幅达 202%,说明财务风险在增加。

(5)该公司应付账款增加了 2 654 328 491 元,增幅达 79%,少于总资产的增长规模 121%,占总资产比重也由 O .15 下降为 0.12。

(6)该公司预收账款增加了 4 172 198 179 元,增幅达 89%, 占总资产的比重由 21.208%下降为 18.22%,应该说发展比较正常,没有大的波动。这也显示了公司强劲 的筹资能力。

(7)该公司长期借款增加了 8 315 989 800 元,增幅达 696%,远远超出了总资产的增 长幅度,是货币资金增加额的 1.1 倍,从中可以预测,货币资金有一部分增加额来源于长

期借款。这当然再次展示了公司强劲的筹资能力。

(8)该公司其余应付债券、长期应付款,其他长期负债都是减少的。长期负债净增加7 057847645元,增加幅度为279%,是总资产增长规模的2倍多。这说明公司倾向于长期

负债。

(9)该公司股本增加了647211081元,增幅达17%,是总资产增幅的1/9,占总资

产的比重也由O.17下降为0.09。

(10)该公司资本公积增加了4356223印9元,增幅为405%,占总资产比重由0.05

上升到0.11。

(11)该公司盈余公积增加了1508247520元,增幅达52%,但占总资产比重由0.13

下降为0.09。未分配利润增加了54644024元,增幅为9%,占总资产比重由0.03下

降为o.0l。可以看出,公司还是较为稳定,但趋向于向外部筹资,尤其是长期负债筹资。

可以推测,公司发展很顺利,可以筹集很大一部分外部资本,利用杠杆效应,赚取高额利润。

2资产负债表指标分析

根据表1的数据及其他数据,计算该公司20043006年资产负债表各相关指标,如表2

所示。

表2万科公司资产负债表相关指标

项目2008年2007年2004年

流动比 2.13 1.83 2.41

速动比0.730.460.73

现金比0.490.30.50利息赚取倍数 3.87 6.25 6.88

资产负债率64.94%60.98%59.42%

1.流动比分析

万科公司2004年年末流动比为2.41,偿债能力是较好的,但在2007年年末,流动

比为1.83,偿债能力有所下降,2008年年末流动比为213,比2007年有所上升,表明企业偿债能力有所提高。由于万科是以房地产开发经营为主营业务,也就是说,房地产对

万科来说属于存货,所以万科的流动比较其他行业要高出很多:

2.速动比分析

由表2的计算结果可知,万科的速动比与流动比的变化趋势基本一致,都是2007年有

所下降、2008年回升的趋势;由于万科属于房地产业,其存货以房地产为主,数额巨大,

所以其速动比有其特殊性。

3.现金比分析

从表2的计算结果可以看出,万科的货币资金率在2007年时有所下降,但从总体上看,其货币资金率还是相当高的,万科2008年资产负债表表明,企业货币资金的大幅增长可能

是由于其尚未派发现金股利或是由于其刚借人资金尚未来得及投资造成的,所以投资者要

注意这一点,不要被其超高的货币资金率所蒙蔽:

综合以上三个指标,结合万科的行业特殊性,可以认为万科是承担了一定的短期偿债

风险的,倘若其存货销售不出,其短期偿债能力是会受到很大影响的。

4.利息赚取倍数分析

从表2中可看出,2007年万科的利息赚取倍数与2004年相比有小幅度的下降,下降

了O.63。虽然2007年企业的营业利润比2004年提高了,其利息支出也有所增加,同时

投资损失的加大也是利息赚取倍数下降的主要原闲之一。2008年万科的利息赚取倍数为3.87,与2007年的6.25相比,企业的利息赚取倍数大幅下降,下降了2.38,说明企

业举债经营的风险在加大,虽然企业2008年的营业利润比2007年有较大的提高,增长了1410684064.9元,但同时2008年的利息支出大幅增长,增幅超出了营业利润的增幅近两倍,这也是利息赚取倍数下降的原因。其利息大幅度增长主要是由于企业2008年内较2007年大量举借债务所致。另外,投资损失的增加也是其下降的另一原因。但是,相比其

他房地产企业,万科的利息赚取倍数是相当高的。

5.资产负债率分析

从表2的计算结果可以看出,万科集团在2004到2008年三年中,资产负债率逐年递增,2007年的资产负债率比2004年的59.42%增加了1.56%,2008年的资产负债率较2007年有一定的提高。从资料中可以看到,2008年的资产及负债总额较2007年都有较大

幅度的增长,这是因为负债的增长幅度较大才导致其资产负债率有所提高。如果考虑到行

业的整体情况,则万科的财务状况称得上相对稳健在已公布年报的房地产行业上市公司中,选取近三年净资产收益率均大于6%的19家公司作为样本,发现房地产行业上市公司

资产负债率逐年上升,2008年年末平均数和中位数分别为59.85%和64.67%,万科为64.94%,虽然略高一点,但考虑到其负债中预收账款较多.占负债的比例为28.05%,

而行业平均数和中位数中只有25.88%和22.64%,这样的负债水平并不足虑。

以D/CO来衡量,万科高于行业平均水准(平均数和中位数分别为31.05%和31.96%),但如果以有息负债占资本的比例来衡量,则万科的指标与资产负债率指标一样

仍处于行业中游。之所以会出现这种情况,是因为万科的有息负债中,短期借款只占20.39%,而行业平均数为41.97%。尽管样本公司整体D/C上升速度远高于有息负债

占资本的比例,表明房地产行业上市公司大多采取厂以长期债务代替短期债务的策略来降

低短期偿债风险,而万科显然在这方面更加谨慎。

在样本公司中,保利地产(600048)、栖霞建设(600533)和万科主营业务收入和净利润

的增长速度相接近,而万科的财务最为稳健但前两者的经营规模还无法与万科相比,而万科也提到其主要竞争对手纷纷在香港上市,现在不妨把在港上市的房地产企业也拿来对

比一下。

富力地产(2777,HK)的负债率和D/C均高于万科,而中海地产(0688.HK)虽然各项指

标均最低,但其资产负债率低的原因是预收账款较少,并不值得羡慕。

至于中海地产D/C低,主要是因为其负债结构与众不同,即预收账款和有息负债较少,而应付账款等其他负债比重大。

有息负债少似乎是好事,但考虑到与供应商的关系,我们认为过多地占用上游企业资

金并不值得提倡。尽管万科2008年度负债增长迅猛,但与有息负债和预收账款等相比,应

付账款增长相对缓慢。

根据以上分析,万科尽管注重防范风险,但并没有过分追求短期的指标好看。而如何

通过资本市场的支持,抓住宏观调控带来的机遇是公司目前考虑的重点问题。可以预计的是,未来万科仍将进行多次股权融资为扩张打基础,而其在资本市场的良好声誉有助于融

资成功。因此,个别时点负债过高并不值得过分担心,尤其是在行业整体负债率偏高的情

况下,只要财务保持相对稳健即可。

资产负债表结构分析及资产构成要素分析 当你面对客户递交的财务报表时是否有一种无所适从的沉重感?迷茫和焦虑瞬间涌上你的大脑?好吧,是时候拯救你的脑细胞了。资料中给出的表格为公司2011年12月31日的合并资产负债表。本文从以下三个方面进行分析,并对企业的管理给出几点建议。 一、资产负债表结构分析 资产结构分析 子负债与权益结构分析

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。 资产与负债匹配分析 二、资产构成要素分析 企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。具体构成情况见表4

丢失、被盗的危险;其次,大量存货会占用过多资金,造成企业资金周转困难,增加利息,降低资金使用效率;再次,现代市场经济中,新材料、新产品层出不穷,更新换代非常迅速,拥有大量存货不便应对复杂多变的市场。 4.固定资产比率较低公司2011年包括在建工程在内的固定资产合计为10471万元,占资产总计的比例为16.09%。企业的固定资产比重与行业特征有关,但一般认为,工业企业固定资产比重为40%,商业企业固定资产比重为30%较为适宜,公司固定资产比重过低。 在进一步分析固定资产构成(见表5),我们可以得到以下两个结论: 第一,公司固定资产折旧程度较高。公司固定资产折旧总计为13721万元,占固定资产原值的比例为46.68%,折旧金额较大,这说明公司固定资产老化较为严重。 第二,公司固定资产减值较高。公司固定资产减值金额为15672万元,占公司固定资产原值的比例为23.39%,占固定资产净值比例为43.87%,这说明公司现有固定资产的公允价值或现值较低,固定资产已经落后,需要更新换代。在建工程在一定程度上可以反映企业固定资产更新换代的力度,公司20114年在建工程价值为1674万元,仅占固定资产净额

资产负债表水平分析

资产负债表水平分析 一、资产负债表水平分析表的编制 将分析期的资产负债表各项目数值与基期(上年或计划、预算)数进行比较,计算出变动额、变动率以及该项目对资产总额、负债总额和所有者权益总额的影响程度。 二、资产负债表变动情况的分析评价 (一)从投资或资产角度进行分析评价 1、分析总资产规模的变动状况以及各类、各项资产的变动状况; 2、发现变动幅度较大或对总资产影响较大的重点类别和重点项目; 3、分析资产变动的合理性与效率性; 4、考察资产规模变动与所有者权益总额变动的适应程度,进而评价企业财务结构的稳定性和安全性; 5、分析会计政策变动的影响。(二)从筹资或权益角度进行分析评价 1、分析权益总额的变动状况以及各类、各项筹资的变动状况; 2、发现变动幅度较大或对权益影响较大的重点类别和重点项目; 3、注意分析评价表外业务的影响。(三)资产负债表变动原因的分析评价1、负债变动型 2、追加投资变动型 3、经营变动型 4、股利分配变动型。资产负债表垂直分析 一、资产负债表垂直分析表的编制 通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度。

静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较。 二、资产负债表结构变动情况的分析评价 (一)资产结构的分析评价 1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性; 2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价。(二)资本结构的分析评价 1、从静态角度观察资本的构成,结合企业盈利能力和经营风险,评价其合理性; 2、从动态角度分析资本结构的变动情况,分析其对股东收益产生的影响。 三、资产结构、负债结构、股东权益结构的具体分析评价 (一)资产结构的具体分析评价 1、经营资产与非经营资产的比例关系2、固定资产和流动资产的比例关系:适中型、保守型、激进型。 3、流动资产的内部结构与同行业平均水平或财务计划确定的目标为标准(二)负债结构的具体分析评价 1、负债结构分析应考虑的因素(1)负债结构与负债规模(2)负债结构与负债成本(3)负债结构与债务偿还期限(4)负债结构与财务风险(5)负债结构与经济环境(6)负债结构与筹资政策 2、典型负债结构分析评价(1)负债期限结构分析评价(2)负债方式结构分析评价(3)负债成本结构分析评价 (三)权益结构的具体分析评价 1、股东权益结构分析应考虑的因素(1)股东权益结构与股东权益总量(2)股东权益结构与企业利润分配政策(3)股东权益结构与企业控制权(4)股东权益结构与权益资本成本(5)股东权益结构与经济环境 2、股东权益结构分析评价

中国石油天然气股份公司

总资产的变动状况: 可以看到,流动资产增加了亿元人民币,增长的幅度为%,而非流动资产增加了亿元,增长幅度仅 为%,本期中石油的资产流动性显着提高。 一、总资产变动情况 1、流动资产本期增加68257百万元,增长的幅度为%,使总资产规模增长了%。非流动资产本期增加了185523百万元,增长的幅度为%,使总资产规模增长了%,两者合计使总资产增长了253780百万元,增长幅度为%。 2、本期总资产的增长主要体现在非流动资产的增长上,原因是投资的增加。主要体现在三个方面:一是固定资产的增长。固定资产本期增长75,276百万元,增长幅度为%,对总资产的影响为%。固定资产的增加主要由在建工程转入所致,计提折旧主要导致了固定资产的减少,总体看该公司的生产能力有增加。二是在建工程的增长。在建工程本期增长52,243百万元,增长的幅度%,对总资产的影响为%。在建工程的增加一方面可加强企业的生产能力,一方面会增加企业的负债。三是油气资产的增长。油气资产本期增长46,369百万元,增长幅度为%,对总资产的影响为%。该项目的减少主要是因为计提的折耗,这部分的增长对中国石油的未来经营有积极作用。 3、流动资产的变动主要体现在三个方面:一是货币资金的增长。货币资金本期增长42,199百万元,增长幅度为%,对总资产的影响为%。二是存货的增长。该项目本期增长24,096百万元,增长幅度为%,对总资产的影响为%。由于固定资产的增长,提高了企业的生产能力,导致存货增加。三是应收账款的增加。应收账款本期增长11,975百万元,增长的幅度为%,对总资产的影响为%。在2008年度及2009年度,该企业未发生重大的应收账款坏账准备核销,说明该企业资金周转良好。可得出,流动资产增加主要是现金及现金等价物的增长。 二、权益总额的变动情况 1、负债本期增加194,108百万元,增长的幅度为%,使权益总额增长了%;股东权益本期增加了59,672百万元,增长的幅度为%,使权益总额增长了%,两者合计使权益总额本期增加了253,780百万元,增长幅度为%。

资产负债表整体结构分析 资产负债表由资产、负债和所有者权益三部分组成。资产负债表结构分析,就是通过对报表各个组成部分占总资产的比率分析,来评价和衡量企业的财务状况。 企业的资产和负债是从两个不同角度反映同一经营活动的两种记录。资产是反映企业可支配资金的多少,通过现金、存货、固定资产等形式反映资金存在的状况;而负债足企业资金取得的途径,反映的是资产筹集的来源,如短期借款、长期借款等。 资产负债表结构分析包括资产结构分析、负债结构分析等。 (一)资产负债表列示 为一直观、有效地分析企业资产负债表,我们需要先提供一个资产负债表,仍然以老母亲餐厅为例,假设餐厅持续发展,在**01年12月31日之后的一年里运转正常,且**01年12月31日的资产负债表以表2-3“老母亲餐厅”组织第一次聚餐后适当投融资后的资产负债表为标准对外报出,到** 02年12月31日时,餐厅对外报出的资产负债表如表8-1所示。 企业经营中的细节说明:在* *02年的全年,老母亲餐厅实现主营业务收人3 650元,购买了60元的固定资产,购买了经营“二毛酸菜”的品牌使用投花费20元,无其他大项支出,对应的利润表见本章表8—8。 表8-l经营1年后老母亲餐厅的资产负债表 编制单位:老母亲餐厅**02年12月31日单位:元 注:表数据对应表8-8利润表,表10-l现金流量表。在第8章、第9章和第10章中提到的资产负债表数据,都来来源于该表。 (二)资产结构分析 资产负债表的资产结构,指企业的流动资产、长期投资、固定资产、无形资产及其他资产占资产总额的比重。通过分析不同流动性的资产占总资产的比率,能了解企业的资产结构是否合理。 在分析资产结构时,报表使用者关注的指标主要有流动资产率,其计算公式为: 流动资产率=(流动资产额/资产总额)*100%。 具体到“老母亲餐厅”* *02年底报表数,其流动资产率=1164. 7/1528. 7*100%= 76. 19%。

资产负债表水平分析 一、资产负债表水平分析表的编制 将分析期的资产负债表各项目数值与基期(上年或计划、预算)数进行比较,计算出变动额、变动率以及该项目对资产总额、负债总额和所有者权益总额的影响程度。 二、资产负债表变动情况的分析评价 (一)从投资或资产角度进行分析评价 1、分析总资产规模的变动状况以及各类、各项资产的变动状况; 2、发现变动幅度较大或对总资产影响较大的重点类别和重点项目; 3、分析资产变动的合理性与效率性; 4、考察资产规模变动与所有者权益总额变动的适应程度,进而评价企业财务结构的稳定性和安全性; 5、分析会计政策变动的影响。(二)从筹资或权益角度进行分析评价 1、分析权益总额的变动状况以及各类、各项筹资的变动状况; 2、发现变动幅度较大或对权益影响较大的重点类别和重点项目; 3、注意分析评价表外业务的影响。(三)资产负债表变动原因的分析评价 1、负债变动型 2、追加投资变动型 3、经营变动型 4、股利分配变动型。 资产负债表垂直分析 一、资产负债表垂直分析表的编制 通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度。 静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较。 二、资产负债表结构变动情况的分析评价 (一)资产结构的分析评价 1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性; 2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价。(二)资本结构的分析评价 1、从静态角度观察资本的构成,结合企业盈利能力和经营风险,评价其合理性; 2、从动态角度分析资本结构的变动情况,分析其对股东收益产生的影响。 三、资产结构、负债结构、股东权益结构的具体分析评价 (一)资产结构的具体分析评价 1、经营资产与非经营资产的比例关系 2、固定资产和流动资产的比例关系:适中型、保守型、激进型。 3、流动资产的内部结构与同行业平均水平或财务计划确定的目标为标准(二)负债结构的具体分析评价 1、负债结构分析应考虑的因素(1)负债结构与负债规模(2)负债结构与负债成本(3)负债结构与债务偿还期限(4)负债结构与财务风险(5)负债结构与经济环境(6)负债

资产负债表分析案例 资料中给出的表格为公司2011年12月31日的合并资产负债表。本文从以下三个方面进行分析,并对企业的管理给出几点建议。 一、资产负债表结构分析 1.资产结构分析 表1:资产结构表 从表1我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。 2.负债与权益结构分析 表2:负债与权益结构表 单位:万元 从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3.资产与负债匹配分析 通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。 二、资产构成要素分析 企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。具体构成情况见表4: 表4:资产构成表 单位:万元 通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在

贵州茅台资产负债表分析 学院:经济管理学院 班级:084101班 小组成员:方芷若逯洁琼 陈彪黄鹏梅佳

一、资产负债表趋势分析 1.1资产负债趋势分析表

险有所降低。从股东权益来看,2010年的18,549,389,694.62元上升到25,403,379,611.29元,占负债和所有者权益的比例由72.49%上升到72.79%,上升率0.3个百分点。由于2011年没有发行新股,所以该增长完全来自于经营的贡献。2012年股东权益进一步增长,比2011年增长了10,050,656,785.96 元,占负债和所有者权益的比重上升了6个百分点。由于没有发行新股,股东权益的增加均来自于经营盈利。股东权益占总资金来源的比重增加使企业的财务风险降低,能在一定程度上满足企业资产的需要。

二、资产负债表水平分析 2.1资产负债水平分析表

力、满足资金流动性需要都是有利的。二是预付账款的增加。预付账款的增长幅度为108.10%,预付账款增加的主要原因是预付工程进度款增加所致。与企业的营业收入变动幅度联系来看属于合理变动。三是其他应收款的增加。2012年其他应收款的余额为137,968,684.11元,相比较应收账款的余额17,818,147.27来说,过于庞大,属于重大异常项目,有可能存在着操纵利润的情况。死尸存货的增加。存货的增长额为2,478,610,040.56元,增长幅度达到了34.49%,占总

资产的7.10%。结合固定资产的变动情况可以认为这种变化有助于形成现实的生产能力。 非流动资产的变动主要体现在以下几方面:一是在建工程。变动额为141,225,997.52元,增长幅度为56.17%,占总资产的0.40%。贵州茅台公司固定资产新建工程、改扩建工程等按所发生的实际支出列入在建工程。这会使得公司的(1)投入增加(2)资产增加。在建工程最终要转入固定资产,工程增长必然使固定资产成本(价格)增长。贵州茅台2012年财务报告中说在建工程增加 -307,865,152.48元,变动率为-53.31%。三是应交税费。应交税费本期增加额1,642,012,574.13元,变动率为208.36%,占总资产的4.7%年报中说明应交税费增加的主要原因是 12 月份实现的税金于 2013 年 1 月份解缴所致。四是其他应付款。本期增加额为473,860,885.07元,变动率为51.72%,虽然其变动率相对于应付账款的变动率100.34%来说不是特别大,但其对总资产的影响却超过了应付账款,达到了1.36%,其规模与变动有可能存在问题。

教你分析资产负债表(案例) 当你面对客户递交的财务报表时是否有一种无所适从的沉重感?迷茫和焦虑瞬间涌上你的大脑?好吧,是时候拯救你的脑细胞了。 资料中给出的表格为公司2011年12月31日的合并资产负债表。本文从以下三个方面进行分析,并对企业的管理给出几点建议。 一、资产负债表结构分析 1.资产结构分析 从表1我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。 2.负债与权益结构分析 从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。 3.资产与负债匹配分析 通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。 二、资产构成要素分析 企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。具体构成情况见表4 通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题: 1.现金金额较大企业货币资金的金额为8437万元,占资产总额的1 2.96%。这个表明企业的货币资金持有规模偏大。过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资

For personal use only in study and research; not for commercial use 某服务性企业2008年的资产负债表分析 一、资产规模和资产结构分析

(一)资产规模分析: 从上表可以看出,该公司的非流动资产的比重56.09%远远高于流动资产比重43.58%,说明该企业非流动资产周转缓慢,变现能力低,增大了企业的经营风险,削弱了企业的应变能力。 流动资产的比重,由20.90%上升到43.58%,非流动资产的比重由78.58%下降到56.09%,说明企业的抗风险能力和变现能力提高了,企业创造利润和发展机会也增强了,加速资金周转的潜力较大。 (二)资产结构分析

从上表可以看出,非流动资产占总资产的比重为56.09%,说明企业的非流动资产比重较高,进一步说明了企业的非流动资产周转缓慢,变现能力较低,增大企业经营风险,削弱企业的应变能力 流动资产占总资产比重为43.58%,比重较低,说明该企业的底子较厚,但灵活性较差。 流动负债占总负债的比重为100%,说明企业对短期资金的依耐性很强,从而企业偿债的压力也就加大。 该企业的非流动资产的负债为0,说明该企业在经营过程中不借助外来长期资金。从而减轻的企业的偿债压力。 二、短期偿债能力指标分析 (一)营运资金分析 营运资金越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。 应该注意,营运资本指标必须与过去期间的营运资本指标相比才能衡量指标的合理性,但要注意企业规模的扩大和缩小问题,如果营运资本显得不正常,过高或是过低,就必须逐项分析流动资产和流动负债。 对该企业而言,年初的营运资金为-558268.1000 ,年末营运资金为-713021.9600 ,金额都为负,表明企业不能偿债的风险较大,而且与年初数相比减少了154753.8600 ,表明营运资金状况继续下降,而且还增大了不能偿债的风险。 但是,营运资金是流动资产与流动负债之差,是个绝对数,相比的意义很有限,不便于不同企业的比较,因此在务实中很少直接使用。 (二)流动比率分析

根据上表,可以对联通公司总资产变动情况做出一下分析评价: 该公司总资产增加6,819,481千元,增长幅度为12.46%,使总资产规模增长13.90%,进一步分析可以发现: 1.流动资产本期增加了313709千元,增加幅度为5.54%,使总资产规模增加了0.64%。非流动资产本期增加6505773千元,增加的幅度为13.62%,使总资产规模增加了13.62%。两者合计使总资产增加了6819481千元,增长幅度为1 2.46%。 2.本期资产的增长主要体现在非流动资产本的增长上,仅从这一变化来看,该公司的资产的流动性较弱,尽管非流动资产本的各项目都有不同程度的增减变动,但其主要增长体现在二个方面:一是长期股权投资,它本期增长了2991816

千元,增长的幅度为978.82%,对总资产的影响为6.10%,二是在建工程,它的可以使公司增加3930908千元,增长的幅度为68.73%,对总资产的影响为8.01%。 3.流动资产的变动主要体现在两个方面:一是其他应收款的增长,它本期增长了481939千元,增长的幅度为100.37%,对总资产的影响为0.98%,二是其他流动资产的增加,它本期增长了200462千元,增长的幅度为158.81%,对总资产的影响为0.41%。 根据上表,可以对联通公司权益总额变动情况做出以下分析: 该公司权益总额较上年同期增加6819481千元,增长的幅度为12.46%,进一步分析可以发现,本期权益的增加主要体现在所有者权益的增加,一是未分配利润的增加,它本期增长了188579千元,增长的幅度为6.56%,对总资产的影响为0.82%。二是归属于母公司股东权益合计的增加,它本期增长了134566千元,增长的幅度为1.74%,对总资产的影响为0.58%。 值得注意的是,联通公司各项目的变动有可能是企业经营活动造成的,也有可能是企业会计政策变更造成的,或者是由会计的灵活性、随意性造成的,因此,只有结合权益各项变动的情况分析才可以解释其变动的真正原因。

资产负债表及偿债能力分析 资产负债表是企业对外提供的要紧会计报表之一,是用以反映企业在某一特定日期财务状况的会计报表。它表明企业在这一特定时日所拥有或操纵的经济资源、所承担的现有及潜在的义务和所有者对净资产的要求权。通过对该表分析,可识不该企业拥有或操纵的资产规模及资产构成、资产质量状况、企业的偿债能力、企业所有者权益构成及财务稳健性和弹性、企业资本金保全及增值情况等等。但资产负债表有些项目并不反映其现实价值,它遗漏了企业专门多无法用货币计量表示的重要资产或负债信息。 第一节资产负债表及其组成项目分析 一、资产负债表涵义 资产负债表是反映企业某一特定日期财务状况的会计报

表。它是依照资产、负债和所有者权益之间的相互关系,按照一定的分类标准和一定的顺序,将企业在某一特定日期的资产、负债和所有者权益各项目予以适当排列,并依照会计账簿日常记录的大量数据浓缩整理后编制而成的。它反映的是某一会计期间经营活动静止后企业拥有和操纵的资产、需偿付的债务及所有者权益的金额,因此是一张静态报表。 资产,是指过去的交易、事项形成并由企业拥有或操纵的资源,该资源预期会给企业带来经济效益。包括流淌资产、固定资产、无形资产和其他资产等。负债,是指过去的交易、事项形成的现时或潜在义务,履行该项义务预期会导致经济利益的流出。包括流淌负债和长期负债等。所有者权益,是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。包括实收资本(或股本)、资本公积、盈余公积和未分配利润等。 资产负债表由两部分组成:一部分为资产及其构成,它表明企业拥有或操纵的各类经济资源,讲明资金运用到何处去,是

一:资产负债表水平分析表单位:万元 资产期初期末 变动情况 对总资产的影响(%)变动额变动率(%) 10000%% -8000%% 9500%% -12000%% 10600%% 10100%% 8800%% 27500%% 3000%% 39300%% 49400%% 17400%% 1900%% 2130%% -1187%% 20243%% 3600%% 0%% 3600%% 23843%% 0%% -4400%% 2897%% 27020%% 25557%% 49400%%

评价: 1.从资产角度 本公司总资产本期增加49400万元,增长幅度为%,说明公司本年资产规模有一定的增长。进一步分析可发现: (1)流动资产本期增加10100万元,增长幅度为%,使总资产规模增长了%。 非流动资产本期增加39300万元,增长幅度为%,使总资产规模增长 了%。两者合计使总资产增加了49400万元,增长幅度为%。 (2)本期总资产的增长主要由非流动资产的增长引起。相关变动主要体现在以下三个方面: A.固定资产净值。固定资产净值本期增加了27500万元,增幅为%, 使总资产规模增长了%,是非流动资产中对总资产变动影响最大的 项目。固定资产规模体现了本公司的生产能力。固定资产净值反映 了企业在固定资产项目上占用的资金,其一方面受企业购入新的机 器设备的影响,一方面也受当年固定资产折旧及固定资产的处置等 影响。从总体上看,该公司购入新的机器设备,生产能力能得到较 大的提高。 B. 长期投资的增长。长期投资本期增加8800万元,增幅为%,使总 资产规模增长了%,其本身的增幅较大。对外投资的增加说明企业 扩大了投资的规模或拓宽了投资的领域,在可能获得跟好收益的 同时也具有一定风险性,要引起谨慎,定时进行风险评定。 C.无形资产的增长。无形资产本期增长3000万元,增幅为%,对总资 产的影响为%,对公司未来经营有积极作用。 (3)流动资产增长,一定程度上体现了公司的资产流动性有所增强。流动资产的变动主要体现在: A.货币资金本期增长10000万元,增长的幅度为%,对总资产的影响 为%。货币资金的增长对提高企业的偿债能力、满足资金流动性需要 是有利的,同时因从资金利用的效果等深入分析。 B.应收账款的增加。应收账款本期增加9500万元,增幅为%,对总资 产的影响为%。该项目会对流动资金有一定影响,因对公司年度销售 规模、信用政策和收账政策综合深入评价,做好应收账款的控制工 作。 C.存货及短期借款有一定幅度的减少,但对总资产的影响不大。 2.从权益角度 (1)负债本期增长28343万元,增长的幅度为%,使权益总额增长%;股 东权益本期增长了25557万元,增幅为%,使权益总额增长了%,两者 结合使权益总额本期增长了49400万元,增幅为%。 (2)本期权益总额增长主要体现在负债的增长上,流动负债增长是其主要原因。流动负债本期增长20243万元,增幅为%,对权益总额的影响 为%,这种变动可能导致公司偿债压力的加大及财务风险的增加。流动 负债增长主要由短期借款的增加引起,本期增加了17400万元,增幅 为%,公司将面临较大的偿债压力,风险增加。 (3)股东权益本期增加了25557万元,增幅为%,对权益总额的影响为%。

资产负债表分析 产负债表的水平分析(1)资产负债表变动情况的分析评价 2010-2011资产负债表的水平分析

(1)从投资或筹资角度进行分析评价 根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析: 该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。进一步分析可以发现: 第一,流动资产本期增加了491,874,633.08元,增长幅度为19.35%,使总资产增长了15.53%。 非流动资产本期增加了58,613,440.30元,增长幅度为9.37%,使总资产增长了 1.85%。两者合计使总资产本期增加550,488,073.38元,增长幅度为17.38%。 第二,本期总资产的增长主要体现在流动资产的增长上。如果仅这一变化来看,该公司资产的流动性有所增强。尽管流动资产的各个项目有不同程度的增减变动,但其增长 主要体现在以下几个方面: 一是应收票据的大幅度增加。应收票据的本期增长额为332,521,131.51元,增长 的幅度为26.00%,对总资产的影响为10.50%。应收票据是指企业持有的、尚未到 期兑现的商业票据。是一种载有一定付款日期、付款地点、付款金额和付款人的无 条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。应收票 据的增加代表公司资产的增加。应收票据的增加有很多优点:a,上市公司应收帐款 因票据化,使帐款回收的可能性大为加大,大大降低了呆坏帐发生的可能性;b,应 收票据不需要象应收帐款一样提取坏帐准备,减少了相关上市公司的管理费用;c, 票据一般是附息的,应收帐款票据化,还能为相关上市公司带来“额外”的利息收入; d,相关上市公司还可以通过贴现的方式,于票据到期前提前取得现金,用于应付急 需的周转。 二是应收账款的增加。应收账款本期增加额为147,754,320.09元,增长幅度为 105.65%,对总资产的影响为4.66%。该项目的增加意味着该公司总额的增加。但是 应收账款的增加也增加了该公司收回账款的风险,所幸,本期应收账款对总资产的 影响不太大。 三是存货的增加。存货本期增加额为81,199,975.24元,增长幅度为13.92%,对总 资产的影响为2.56%。这有助于形成现实的生产能力。存货是单位实物变动的市场 价值。存货过多说明企业的资金大量积压在持有的流动资产形态上,影响到 企业生产经营过程中的高速运转,影响资金使用效率。若过少,会影响流动 资产进而影响流动比率,说明偿还短期债务的能力低,影响企业筹资能力, 势必影响生产经营活动顺利开展。本期存货持有量,尚保持在正常水平。 第三,非流动资产的变动主要体现在以下方面: 一是固定资产的增长。固定资产本期增加了61,399,093.11元,增长幅度为16.21%, 对总资产的影响为1.97%,是非流动资产中对总资产变动影响最大的项目。固定资 产的规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出 企业生产能力上升或下降的结论。固定资产净值反映了企业在固定资产项目上占用 的资金,其既受固定资产原值变动的影响,也受固定资产折旧的影响。本企业概念 固定资产净值的增加一方面是经营规模增长购置机器设备增加及部分在建工程转 入所致;另一方面,固定资产折旧使其价值减少,但这种变化对公司生产能力不会 有太大影响。总体看该公司的生产能力有所提高。 二是在建工程的增加。在建工程本期增加了22,860,057.54元,增长幅度达到

资产负债表结构分析 1.资产结构分析 表1:资产结构表 单位:万元 从表1我们可以看出,公司流动资产合计占资产总计的比例为73.99%,非流动资产总计占资产总计的比例为26.01%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率(1.70),从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。 2.负债与权益结构分析 表2:负债与权益结构表 单位:万元 从表2中我们可以看出公司流动负债占资本总计的37.86%,长期负债占资本总计的13.32%,所有者权益占资本总计的48.82%。由此我们得出,公司的债务资本比例为51.18%,权益资本比例为48.82%,公司负债资本较高,权益资本较低。高负债资本、低权益资本提高了企业财务风险,增加企业发生债务危机的比率,从而影响到企业未来的发展。 3.短期偿债能力分析 (1).流动比率=流动资产/流动负债*100%=833560/426560*100%=195%根据西方企业的长期经验,一般认为200%的比率较为适宜,该公司流动比率相对良好。一般情况下,流动比率越低,反映企业短期偿债能力越弱;流动比率越高,反映企业短期偿债能力越强。但从资产负债表中我们可以看出,公司的流动资产中存货与应收账款占了很大比例,存货占流动资产的41.99%,应收账款占流动资产的34.79%。除了存在大额订单的情况下,过多存货往往是因为产销不平衡,存货积压造成的,这种情况下的存货变现能力不强,以及该企业的应收账款占比例过高,因此虽然公司的流动比率相对良好,但并不一定就代表较高的偿债能力。 (2).速动比率=(流动资产合计-存货-预付款项-待摊费用)/流动负债*100%=(833560-350000)/426560*100%=113%,西方传统经验认为,速动比率为100%时是安全边际,公司速动比率相对较高。速动比例较高说明公司不用动用存货,仅仅依靠速动资产就能偿还债务,偿还流动负债的能力较强,但过高的速动比率也会造成资金的闲置,影响企业的盈利能力。

[资产负债表]如何进行资产负债结构分析 资产负债表,是企业会计报表体系中一张最主要的会计报表,它静态地、总括反映企业在某一特定时期(年末)的资产、负债和股东权益状况的会计报表。该表的阅读,前文中笔者曾作过简单介绍,本文所探讨的,则是如何更进一步的,从财务分析的角度来透视该表,从而大体掌握该上市公司的财务状况,为投资决策提供可靠的数据依据。 资产的结构分析,主要是研究流动资产与总资产之间的比例关系,反映这一关系的一个重要指标是流动资产率,其公式为:流动资产率=流动资产/总资产。流动资产率越高,说明企业生产经营活动越重要,其发展势头越旺盛;也说明企业当期投入生产经营活动的现金,要比其它时期、其它企业投入的多;此时,企业的经营管理就显得格外重要。 对流动资产率这一指标的分析,一般要同行业横向对比看,同企业纵向对比看。不同的行业,该指标有不同的合理区间,纺织、化工、冶金、航空、啤酒、建材、重型机械等行业,该指标一般在30%--60%之间,而商业批发、房地产则有可能高达90%以上。由于对同行业进行对比研究相对要复杂,工作量要大得多,因此,我们一般多重视同企业的历年间(至少是连续两年,即期初、期末)的纵向对比分析。 反过来说,如果一家企业的流动资产率低于合理区间,并逐年不断减少,一般来说,其业务处于萎缩之中,生产经营亮起了红灯,需及时找出原因并谋求相当对策,以求尽快脱离险境。 除了对流动资产进行分析研判外,资产结构的分析还包括对无形资产增减,及固定资产折旧快慢的分析。无形资产不断增加的企业,其开发创新能力强;而固定资产折旧比例较高的企业,其技术更新换代快。比如华立控股2000年末的无形资产就从1999年末的2205万元增加到了5086万元,增幅近一倍。 负债的结构分析,主要是研究负债总额(流动负债+长期负债)与所有者权益、长期负债与所有者权益之间的比例关系,前者反映了上市公司自有资金负债率,后者则反映了企业的负债经营状况。相应地,有两个衡量指标,即:自有资金负债率=负债总额/所有者权益,负债经营率=长期负债/所有者权益。 自有资金负债率,也称为企业投资安全系数,用来衡量投资者对负债偿还的保障程度。自有资金负债率越大,债权人得到的保障就越小,银行及原料供应商就会持谨慎态度,甚至中止信贷或停止原料供应,并加紧催促企业还款,这样一来,已经负债累累的企业,将可能陷入资金困境而举步艰难。自有资金负债率越小,债权人得到的保障就越大,股东及企业外的第三方对公司的信心就越足,并愿意甚至主动要求借款给

资产负债表水平分析垂 直分析 Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】

贵州茅台资产负债表分析 学院:经济管理学院 班级:084101班 小组成员:方芷若逯洁琼 陈彪黄鹏梅佳

一、资产负债表趋势分析资产负债趋势分析表

总体描述 从总资产来看,从2010年到贵州茅台的总资产不断增加,2011年比2010年增长了%,2012年又比2011年增长了%,表明企业占有的经济资源快速增加,经营规模也迅速扩大。从负债来看,总额从2010年的7,038,190,元上升到2011年的9,497,489,元,2012年达到了9,544,172,元。两年的增长率分别为%和%。从相对额来说,负债总额占资金来源的比例从%下降为%,2012年又进一步下降到%,表明企业的财务风险降低了。从负债的构成来看,流动负债与长期负债的比例也在下降。流动负债占资金来源的比例由2010年的%降低为2012年的%,下降了个百分点。长期负债占资金来源的比例由%上升到%,2012年又降低为%,保持着稳定的比重。所以企业实质上的财务风险有所降低。从股东权益来看,2010年的18,549,389,元上升到25,403,379,元,占负债和所有者权益的比例由%上升到%,上升率个百分点。由于2011年没有发行新股,所以该增长完全来自于经营的贡献。2012年股东权益进一步增长,比2011年增长了10,050,656, 元,占负债和所有者权益的比重上升了6个百分点。由于没有发行新股,股东权益的增加均来自于经营盈利。股东权益占总资金来源的比重增加使企业的财务风险降低,能在一定程度上满足企业资产的需要。

资产负债表分析 分析 1. 资产负债表分析的目的。 2. 如何对资产负债表的变动情况进行一般分析。 3. 资产负债表变动情况分析应注意哪些问题。 4. 应收账款和应收票据变动的原因有哪些。 5. 如何评价资产负债表变动的几种类型。 6. 如何进行资产负债表结构分析。 7. 不同负债结构分析有什麽意义。 8. 不同对称结构的主要标志和结果。 9. 坏账准备变动对应收款项的影响应如何分析。 10. 送股与转股对企业财务状况的影响是否相同,为什麽。 11. 为什麽要进行资产负债表附注分析,其重点是什麽。 12. 怎样分析会计政策变更和会计估计变更对应收款项的影响。 13. 存货会计政策分析应从那些方面进行。 14. 固定资产会计政策分析应侧重那几方面。 习题 一、单项选择题 1. 企业资产利用效率提高,形成资金绝对节约是指()。 A 增产增收时不增资 B 产值、收入持平,资产减少 C 增产增收时增资 D 减产减收时增资 2. 短期借款的特点是( )。 A 风险较大 B 利率较低 G 弹性较差 D 满足长期资金需求 3. 企业资本结构发生变动的原因是()。 A 发行新股 B 资本公积转股 C 盈余公积转股 D 以未分配利润送股 4. 存货发生减值是因为( )。 A 采用先进先出法 B 采用后进先出法 C 可变现净值低于账面成本D可变现净值高于账面成本 5. 固定资产更新率的计算公式为()。 A 本期新增固定资产原值 本期期末固定资产原值 B 本期新增固定资产原值 本期期末固定资产原值 C 本期增加固定资产原值 本期期末固定资产原值 D 本期增加固定资产原值 本期期初固定资产原值 6. 固定资产退废率的计算公式是()。 A 本期退废的固定资产原值 本期期末固定资产原值 B 本期退废的固定资产原值 本期期初固定资产原值

资产负债表分析报告Revised on November 25, 2020

资产负债表分析报告 1、总量变动及发展趋势分析 从资产负债表水平分析表中可以看出,企业无形资产的比重相比年初有了%的增长,表明企业的创新技术和权利也将会给企业带来部分受益。资产和权益的总量较年初的增幅达到了%,增长的速度是可喜的,如果按照这种发展趋势发展下去,该企业再用几年就可以实现资产总量环比翻一番。 从资产的项目看,流动资产和非流动资产都有所增加,流动资产的增幅较大,表明企业资产的流动性增强,资金营运将会更加的顺畅,非流动资产虽然总量的增幅不大,但是增长点主要集中在固定资产上面,固定资产项目的增长表明了企业生产能力的扩大和生产工艺的提高,将会给企业带来新的利润增长点;同时公司的长期股权投资相比年初增长了%,企业对外的投资增加,风险也会随之增加,如果企业的风险管控较好,也将会使企业的利润增加。 从权益项目来看,负债的总量是减少,所有者权益增加了,表明资产增加的来源全部是通过自有资金增长取得的,不仅如此,通过本期的经营和管理活动,还减轻了企业的债务负担,降低了财务风险。 2、资产结构及其合理性分析 从资产负债表的垂直分析表中可以看出,该公司年末的流动资产所占的比重从31%增长到了35%,表明企业资产流动性在增强,偿债能力、支付能力和应变能力有所提高的,虽然非流动资产的比例有所降低,但也占总资产的65%,它是符合一个制造型企业的基本特征,尤其在建工程比例的下降,固定资产的比重有所增长,表明企业前期的投入的在建工程有部分已经完工并投入使用了,表明企业未来的生产能力会得到一定的提高。 债务资本所占的比重明显低于自有资本的,在债务资本内部,短期债务资本和长期债务资本的比重均有不同程度的降低,引起自有资本总量增长、比重提高的原因主要是实收资本的增长,盈余公积和未分配利润的总量与比重也同时在增长,表明企业自有资本的实力是雄厚的,对债务资本的保障程度是比较大的。 3、资本结构及其稳定性分析 资本总体结构中资产负债率较低,财务风险相对也不大,资本结构较稳定,财务实力有所增长。从负债结构看,年末流动负债比重大于非流动负债比重,表明企业依赖短期资金程度变大,降低负债成本,增加偿债压力,承担的财务风险也变大。从所有者结构看,实收资本所占比重比较大,盈余公积和未分配利润也在增长,说明企业分配还是合理,有良好的资本结构。 4、偿债能力及其安全性分析 (1)短期偿债能力分析

资产负债表分析报告 1、总量变动及发展趋势分析 从资产负债表水平分析表中可以看出,企业无形资产的比重相比年初有了66.76%的增长,表明企业的创新技术和权利也将会给企业带来部分受益。资产和权益的总量较年初的增幅达到了11.11%,增长的速度是可喜的,如果按照这种发展趋势发展下去,该企业再用几年就可以实现资产总量环比翻一番。 从资产的项目看,流动资产和非流动资产都有所增加,流动资产的增幅较大,表明企业资产的流动性增强,资金营运将会更加的顺畅,非流动资产虽然总量的增幅不大,但是增长点主要集中在固定资产上面,固定资产项目的增长表明了企业生产能力的扩大和生产工艺的提高,将会给企业带来新的利润增长点;同时公司的长期股权投资相比年初增长了58.73%,企业对外的投资增加,风险也会随之增加,如果企业的风险管控较好,也将会使企业的利润增加。 从权益项目来看,负债的总量是减少,所有者权益增加了,表明资产增加的来源全部是通过自有资金增长取得的,不仅如此,通过本期的经营和管理活动,还减轻了企业的债务负担,降低了财务风险。 2、资产结构及其合理性分析 从资产负债表的垂直分析表中可以看出,该公司年末的流动资产所占的比重从31%增长到了35%,表明企业资产流动性在增强,偿债能力、支付能力和应变能力有所提高的,虽然非流动资产的比例有所降低,但也占总资产的65%,它是符合一个制造型企业的基本特征,尤其在建工程比例的下降,固定资产的比重有所增长,表明企业前期的投入的在建工程有部分已经完工并投入使用了,表明企业未来的生产能力会得到一定的提高。 债务资本所占的比重明显低于自有资本的,在债务资本内部,短期债务资本和长期债务资本的比重均有不同程度的降低,引起自有资本总量增长、比重提高的原因主要是实收资本的增长,盈余公积和未分配利润的总量与比重也同时在增长,表明企业自有资本的实力是雄厚的,对债务资本的保障程度是比较大的。 3、资本结构及其稳定性分析 资本总体结构中资产负债率较低,财务风险相对也不大,资本结构较稳定,财务实力有所增长。从负债结构看,年末流动负债比重大于非流动负债比重,表明企业依赖短期资金程度变大,降低负债成本,增加偿债压力,承担的财务风险也变大。从所有者结构看,实收资本所占比重比较大,盈余公积和未分配利润也在增长,说明企业分配还是合理,有良好的资本结构。 4、偿债能力及其安全性分析 (1)短期偿债能力分析 从营运资金上来看。企业年初运营资金为396,年末未720,说明该企业可用于生产经营的资金较客观,而且年末较于年初运营资金有所增长,说明企业的短期偿债能力也有所。 从流动比率上来看,(国际公认的标准2,我国较好标准为1.5)当流动比率大于2时,表明企业的偿债能力较强,当流动比率小于2时,表明企业偿债能力较弱,当流动比率等于1时,表明企业偿债能力较危险,当流动比率小于1时,表明企业偿债能力非常困难。该企业年初流动比率为1.55,年末则为2.07,结合国际标准和我国情况,该企业偿债能力还是可以,而且,年末较年初流动比率增加至2.07,说明偿债能力在不断增强,已经达到国际标准。