会计核算程序教案

[课题]会计核算程序

[目的]1.理解三种核算程序的特点、优缺点及适用范围;

2.掌握三种核算程序的记账程序;

3.熟练掌握科目汇总表的编制方法。

[重点]比较掌握三种核算程序的主要特点、记账程序、优缺点及适用范围,熟练掌握科目汇总表的编制方法

[难点]科目汇总表的编制方法

[方法]演示法、启发引导、综合比较、集体讨论、讲练结合、归纳总结

[教具]多媒体、科目汇总表

[复习过程]

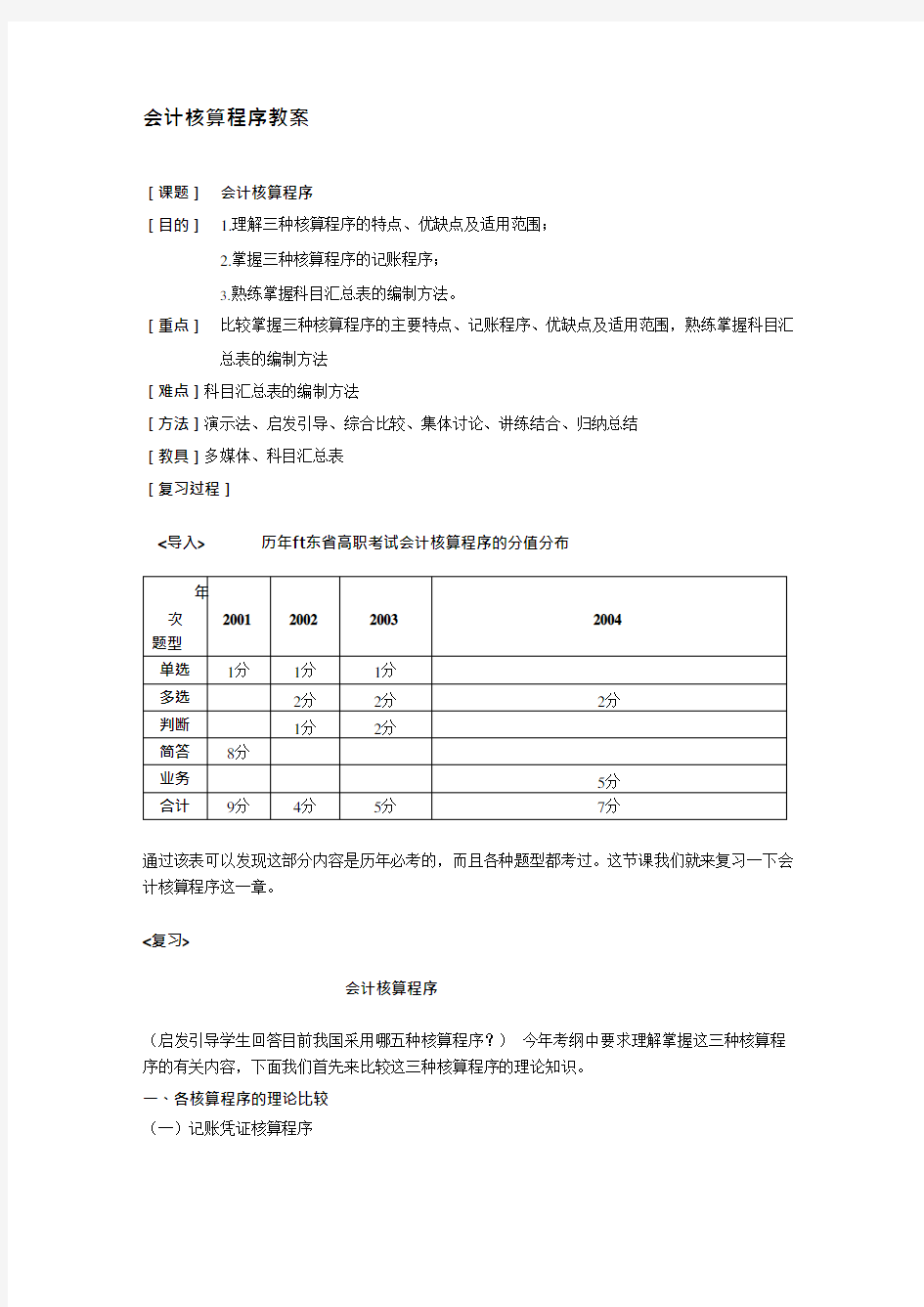

<导入> 历年ft东省高职考试会计核算程序的分值分布

通过该表可以发现这部分内容是历年必考的,而且各种题型都考过。这节课我们就来复习一下会计核算程序这一章。

<复习>

会计核算程序

(启发引导学生回答目前我国采用哪五种核算程序?)今年考纲中要求理解掌握这三种核算程序的有关内容,下面我们首先来比较这三种核算程序的理论知识。

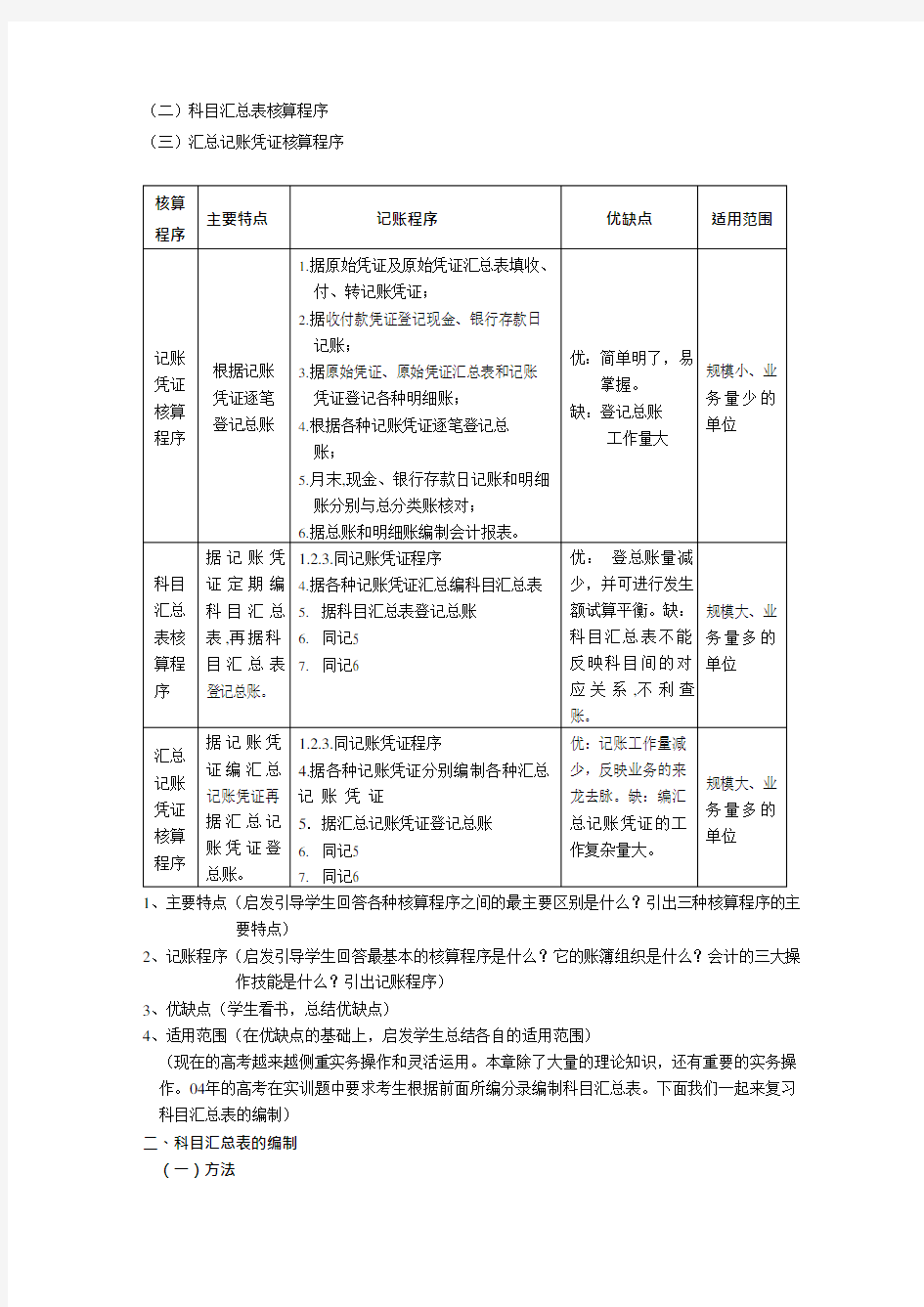

一、各核算程序的理论比较

(一)记账凭证核算程序

(二)科目汇总表核算程序

(三)汇总记账凭证核算程序

1、主要特点(启发引导学生回答各种核算程序之间的最主要区别是什么?引出三种核算程序的主

要特点)

2、记账程序(启发引导学生回答最基本的核算程序是什么?它的账簿组织是什么?会计的三大操

作技能是什么?引出记账程序)

3、优缺点(学生看书,总结优缺点)

4、适用范围(在优缺点的基础上,启发学生总结各自的适用范围)

(现在的高考越来越侧重实务操作和灵活运用。本章除了大量的理论知识,还有重要的实务操作。04年的高考在实训题中要求考生根据前面所编分录编制科目汇总表。下面我们一起来复习科目汇总表的编制)

二、科目汇总表的编制

(一)方法

1、定义:又称为记账凭证汇总表。是根据一定时期内的全部记账凭证按总账科目进行汇总,据

以计算出每一总账科目的本期借方发生额和贷方发生额,作为登记总分类账依据的凭

证。

2、编制方法

(1)全部汇总:将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记

总分类账。

(2)分类汇总:将一定时期的收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登

记总分类账。

3、汇总时间:根据业务量大小,一般可5天、10天或15天汇总一次。

(二)应用实例

<练习全部汇总方法>

要求:据金ft工厂2004年7月份的下列业务编分录,再据分录编制该厂7月1日至10日的科目汇总表。

1、 7月2日收到甲公司汇来前欠货款4000元存入银行。

2、 7月5日向乙厂销售 A 产品一批,售价100000元,增值税17000元,货款尚未收到。

3、 7月8日为乙厂代垫运杂费10000元,已通过银行支付。

4、 7月10日向甲公司提供运输劳务,价款5000元,尚未收到。

分录:

1、借:银行存款4000

贷:应收账款—甲公司4000

2、借:应收账款—乙厂117000

贷:主营业务收入—A产品100000

应交税金—应交增值税(销项税额)17000

3、借:应收账款—乙厂10000

贷:银行存款10000

4、借:应收账款—甲公司5000

贷:其他业务收入5000

科目汇总表

思考:

1、科目汇总表相当于一张什么表?(本期发生额的试算平衡表)

2、只对什么科目进行汇总?(总账科目)

能否反映科目的对应关系?为什么?

不能,因为它是按照相同总账科目进行汇总,即一个总账科目在表中只出现一次。

3、导致最后的借方合计等于贷方合计的理论根据是什么?

借贷记账法的记账规则——有借必有贷,借贷必相等

4、如果试算结果相等,能否证明我们的记录一定没有错误?为什么?

不能,因为很多错误不影响汇总表的平衡;

具体有哪些?

重记、漏记、方向颠倒、用错账户、错误相互抵消

<小结>

1、各种核算程序最主要的区别是什么?

登记总账的依据和方法不同

2、各种核算程序下,以下内容的登记编制依据是什么?

(1)日记账 ---- 收款凭证和付款凭证

(2)明细账 ---- 原始凭证、原始凭证汇总表、记账凭证

(3)总账 ----- 记账凭证、科目汇总表、汇总记账凭证

(4)会计报表 ----- 总账和明细账

3记账凭证汇总表的最大优点是? ----- 可以进行发生额试算平衡;

最大缺点是? ---- 不能反映科目之间的对应关系

4.汇总记账凭证的最大优点是? -------- 能反映科目之间的对应关系

5.适用规模大、业务量多的是什么程序? ---- 科目汇总表和汇总记账凭证核算程序

<练习作业>

1.做课件中高考题

2.习题集第156页习题二

<板书设计>

会计核算程序

一、各核算程序的理论比较

(一)记账凭证核算程序1、主要特点

2、记账程序

(二)科目汇总表核算程序3、优缺点

4、适用范围

(三)汇总记账凭证核算程序

二、科目汇总表的编制

考试基础会计试题

二、单选(每小题1分)

23.各种会计核算形式的主要区别是( )

A.登记明细分类账的依据和方法不同

B.登记总分类账的依据和方法不同

C.总账的格式不同

D.编制会计报表的依据不同

五、简答

2.简述科目汇总表核算形式的特点、优缺点及适用范围(8分)

ft东省2002年高等职业教育对口招生考试基础会计试题

一、单选(每小题1分)

17.科目汇总表核算形式一般适用于( )

A.规模大、业务量多的单位

B.规模小、业务量少的单位

C.业务量少、设置会计科目少的单位

D.货币收付业务较多、转账业务少的单位

二、多选(每小题2分)

12.下列会计凭证中,可以作为登记总账依据的有( )

A.原始凭证

B.汇总原始凭证

C.科目汇总表

D.汇总记账凭证

三、判断题(每小题1分)

13.汇总记账凭证核算形式是最基本的会计核算形式.( )

ft东省2003年高等职业教育对口招生考试基础会计试题

一、单选(每小题1分)

17.各种会计核算形式的主要区别是( )

A.登记总账的依据和方法不同

B.登记明细账的依据和方法不同

C.编制会计报表的依据不同

D.总账的格式不同

二、多选(每小题2分)

7.在不同的会计核算形式下,明细账的登记依据可以是( )

A.原始凭证

B.原始凭证汇总表

C.记账凭证

D.科目汇总表

三、判断(每小题1分)

15.科目汇总表既能反映账户之间的对应关系,又能进行试算平衡( )

16.记账凭证核算形式是最基本的一种会计核算形式.( )

ft东省2004年高等职业教育对口招生考试财经类专业实践综合试题

二、多选(每小题2分)

36.下列可以作为登记总账依据的有( )

A.记账凭证

B.科目汇总表

C.汇总记账凭证

D.原始凭证汇总表

四、业务题

(二)综合实训题

1.根据业务题(一)的会计分录,编制蓝天企业2004年4月份的科目汇总表(5分)

“”

“”

At the end, Xiao Bian gives you a passage. Minand once said, "people who learn to learn are very happy people.". In every wonderful life, learning is an eternal theme. As a professional clerical and teaching position, I understand the importance of continuous learning, "life is diligent, nothing can be gained", only continuous learning can achieve better self. Only by constantly learning and mastering the latest relevant knowledge, can employees from all walks of life keep up with the pace of enterprise development and innovate to meet the needs of the market. This document is also edited by my studio professionals, there may be errors in the document, if there are errors, please correct, thank you!