国内生产总值与财政支出总额关系的分析摘要:许多文献已经论证过财政政策在实现经济长期增长中的作用,我们在前人研究的基础上从财政支出结构角度分析我国政府财政支出和国内生产总值的相关关系,研究财政支出对经济增长的促进作用。同时,尝试探讨存在财政风险和积极财政政策淡出的情况下,应该如何优化财政支出结构,积极的财政政策应怎么样淡出,以避免财政风险的扩大,并进一步提出相关的建议。我们此次是采用时间序列分析的方法分析财政支出总额对GDP的影响。

关键词:国内生产总值财政支出总额时间序列分析

一、引言

财政支出与GDP之间的关系一直是经济学界关注的话题。20世纪30年代,凯恩斯提出了财政支出乘数理论,认为在有效的需求不足的情况下,增加政府支出,扩大社会总需求,从而减少失业,促进经济的增长;当需求过大时,通过减少财政支出抑制社会总需求,以实现供求平衡,促进经济的稳定和增长。随着新增长理论的出现,一部分经济学家认为政府可以实行一定的财政支出政策和税收政策,促进技术的进步,从而可以促进经济的增长,已经有许多的文献研究了财政支出和经济增长之间的关系。

国内生产总值是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。

财政支出也称公共财政支出,是指在市场经济条件下,政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付。财政支出是国家将通过各种形式筹集上来的财政收入进行分配和使用的过程,它是整个财务分配活动的第二阶段。财政支出增长的原因有经济原因、政治原因,社会性原因和国际关系等。

经济增长离不开政府的宏观调控,货币政策和财政政策作为宏观调控的主要手段,货币政策由国家统一实施,对于地方政府财政政策的制定与实施是地方政府效能的一种体现。财政政策的核心是通过政府的收入和支出调节有效需求,实现一定的政策目标。它包括一是财政收入政策,即通过增税或减税及税种的选择投资和消费需求,实现收入和资金的再分配。二是财政支出政策,即通过政府预算支出的增减及财政赤字的增减影响总需求。三是财政补贴。

本文应用时间序列分析的相关方法,旨在研究我国财政支出与GDP的关系,以反映我国财政对宏观经济运行的调控。

二、数据的选取

本文选取的数据来自《中国统计年鉴2009》1981—2008年的国内生产总值

},时间序列和财政支出总额的时间序列,记国内生产总值的年度数据序列为{X

t

记财政支出总额的年度数据序列为{Y

}。详见表1:

t

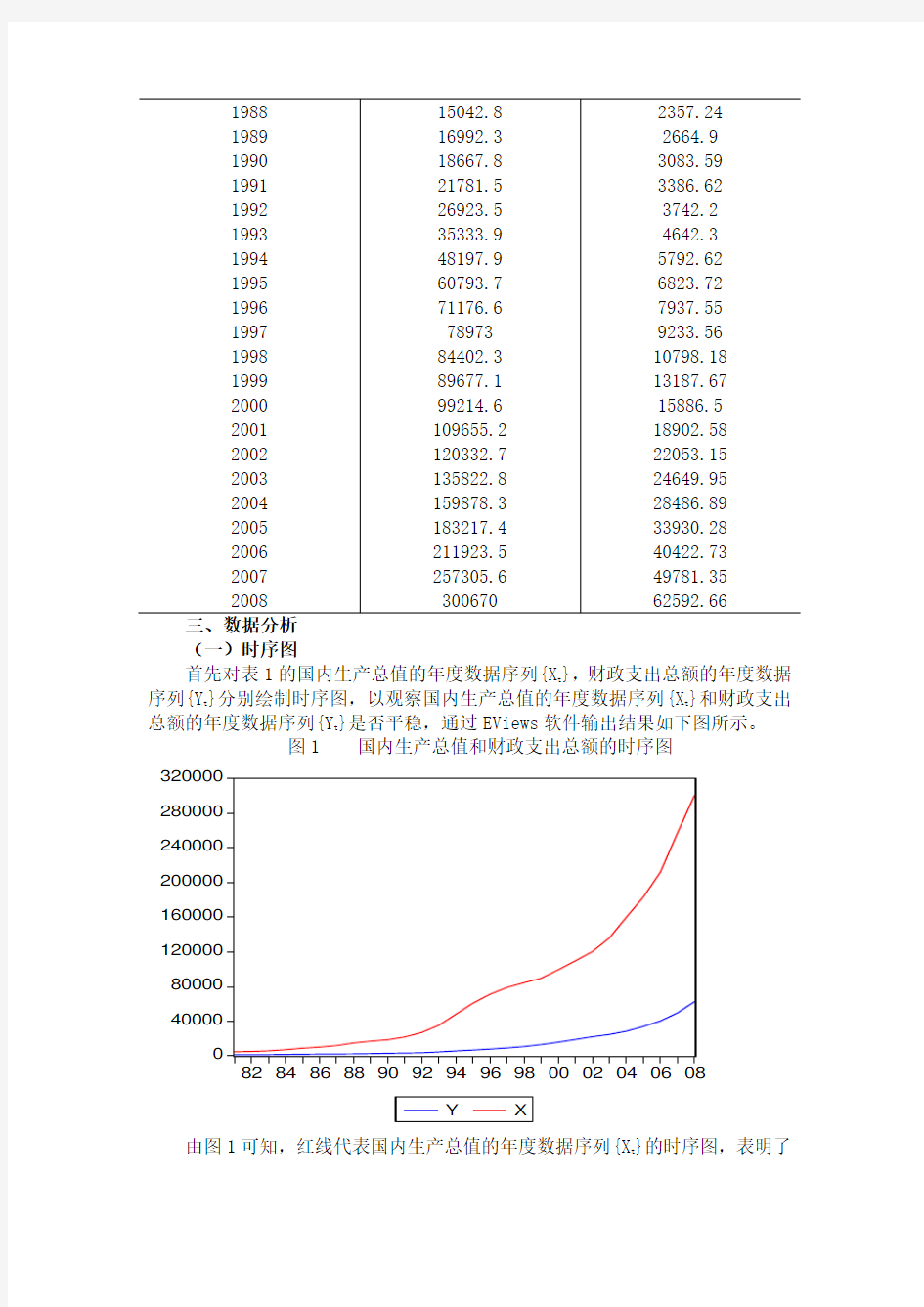

(一)时序图

首先对表1的国内生产总值的年度数据序列{X t },财政支出总额的年度数据

序列{Y t }分别绘制时序图,以观察国内生产总值的年度数据序列{X t }和财政支出

总额的年度数据序列{Y t }是否平稳,通过EViews 软件输出结果如下图所示。

t

国内生产总值呈现不断上涨的指数趋势,因此国内生产总值的年度数据序列{X

t

}

不平稳;蓝线代表财政支出总额的年度数据序列{Y

t

}的时序图,虽然在2002年以前财政支出总额增长成平稳趋势,但在2002年以后财政支出总额却呈现指数

增长趋势,因此财政支出总额的年度数据序列{Y

t

}也不平稳,因此两者之间可能存在协整关系。

(二)单位根检验

下面我们将分别对我国的国内生产总值的时间序列数据{X

t

}和财政支出总

额的时间序列数据{Y

t

}进行单位根检验,通过Eviews软件操作得到结果如下:

t

然大于在1%水平下的临界检验值-3.7076,大于在在5%水平下的临界检验值-2.9798,也大于在10%水平下的临界检验值-2.6290,因此国内生产总值的时间

序列数据{X

t }是一个非平稳序列。因此需要对国内生产总值的时间序列数据{X

t

}

进行对数化处理,即logx=lnX

t

,,以及将指标趋势序列转化为线性趋势序列,通

过Eviews软件操作,其国内生产总值对数化序列的时序图见图2。

t

于在1%水平下的临界检验值-3.6959,大于在在5%水平下的临界检验值-2.9798,

也大于在10%水平下的临界检验值-2.6265,因此财政支出总额的时间序列{Y

t

}

是一个非平稳序列。因此财政支出总额的时间序列{Y

t

}需要进行对数化处理,即

令logy=lnY

t

, 以及将指标趋势序列转化为线性趋势序列,通过Eviews软件操作,其国内生产总值对数化序列的时序图见图2。

出总额时间序列{logy}指数趋势已基本消除,二者具有明显的长期协整关系,但上述对数序列仍然是非平稳序列。分别对对数化的国内生产总值时间序列{logx}

和对数化的财政支出总额时间序列{logy}序列进行ADF单位根检验(表2和表3),检验结果如下表所示。

表4 {logy}序列的单位根检验

t-Statistic Prob.*

2.724316,显然大于在1%水平下的临界检验值-

3.724070,大于在5%水平下的临界检验值-2.986225,也大于在10%水平下的临界检验值-2.632604,因此财政支出总额的对数化的时间序列数据{logy}是一个非平稳序列。

表5 {logx}序列的单位根检验

t-Statistic Prob.*

-0.894383,显然大于在1%水平下的临界检验值-3.752946,大于在在5%水平下的临界检验值-2.998064,也大于在10%水平下的临界检验值-2.638752,因此国内生产总值对数化的时间序列数据{logx}是一个非平稳序列。

因此需要进一步对财政支出总额的对数化的时间序列数据{logy}和国内生产总值对数化的时间序列数据{logx}做差分,差分序列分别记为{▽logx}和{▽logy}。现分别对二阶差分后的国内生产总值时间序列{▽logx} 和二阶差分的财政支出总额时间序列{logy}进行ADF单位根检验,检验结果如下表所示。

-5.838915,显然小于在1%水平下的临界检验值-3.737853,小于在在5%水平下的临界检验值-2.991878,也小于在10%水平下的临界检验值-2.635542,二阶差分的财政支出总额时间序列{logy}是一个平稳序列。

-3.981638,显然小于在1%水平下的临界检验值-3.724070,小于在在5%水平下的临界检验值-2.986225,也小于在10%水平下的临界检验值-2.632604,二阶差

分的财政支出总额时间序列{▽logy}是一个平稳序列。

(三)协整分析

1.进行协整回归

由于国内生产总值时间序列{X

t }和财政支出总额时间序列{Y

t

}分别取对数

后,即国内生产总值时间序列{logx}和财政支出总额时间序列{logx},{logx}时间序列和{logy}时间序列都是二阶单整序列,因此他们有可能存在协整关系。通过Eviews软件操作得到结果如下:

表8 二阶差分{▽logy}时间序列和二阶差分{▽logx}时间序列的协整结果Dependent Variable: D(LNY,2)

Method: Least Squares

Date: 07/03/10 Time: 20:28

Sample (adjusted): 1983 2008

D(LNY,2)= 0.006621+0.369003* D(LNX,2)

t: (2.709409) (2.030733)

R2=0.8466 DW=2.617

2.检验残差序列的平稳性

平下的临界检验值-3.737853,小于在5%水平下的临界检验值-2.991878,也小

于在10%水平下的临界检验值-2.638752,因此一阶差分的et的时间序列是一个平稳序列。因此et的表达式如下:

D(et)=-0.000338-1.115386*D(ET(-1)) DW=2.127

(-2.0267) (-5.3073)

即EG=-5.3073,

3.检验LNY时间序列与国内生产总值X时间序列间是否存在协整关系

由于EG=-5.3073,查协整检验的EGH或AFG临界值表(根据N=2,a=0.05,T=28)可知,EG小于临界值 ,因而我们接受et是平稳的原假设,这意味着两变量是协整的,或者说两变量存在长期的协整关系。

(四)建立ECM模型

由前面的分析可知,二阶差分后的国内生产总值时间序列{▽logx}是一个平稳序列,二阶差分的财政支出总额时间序列{▽logy}是一个平稳序列,一阶差分的残差序列et的是一个平稳序列。于是对二阶差分的财政支出总额时间序列{▽logy}作为因变量,二阶差分后的国内生产总值时间序列{▽logx}和一阶差分的残差序列et作为自变量进行回归估计,通过Eviews软件操作得到结果如下:

表10 ECM模型结果

Dependent Variable: D(LNY,2)

Method: Least Squares

Date: 07/03/10 Time: 20:38

Sample (adjusted): 1984 2008

D(LNY,2)= 0.004615 +0.340035* D(LNX,2) +0.473814* D(ET)

t: (2.634) (2.434) (3.858)

R2= 0.8860 DW=2.315

ECM回归方程的回归系数通过了显著性检验,误差修正系数为正,符合正向修正机制。回归结果表明国内生产总值的短期变动对财政支出总额存在正向影响。此外,由于短期调整系数是显著的,因此它表明每年发生的财政支出总额于其长期均衡值的偏差中的47.38%(0.4738)是被修正的。

(五)模型预测

通过Eviews软件对ECM模型的表达式进行预测结果,详见表12:

由表11可知,通过Eviews软件对ECM模型的表达式进行预测,预测2009年我国的财政支出总额为63839.37亿元。

(六)ARMA模型

为了比较ECM模型与ARMA模型的拟合效果,应该建立了单一变量的财政支出总额的ARIMA时间序列模型。

1.模型的建立于识别

我们确定是用AR(P)模型还是MA(q)模型,或者是ARMA(p,q)模型对财政支出总额平稳的时间序列{logy}进行估计,首先对财政支出总额平稳的时间序列{logy}坐自相关图和偏自相关图,图形如下所示。

图3 {logy}的自相关图和偏自相关图

由图3可知,由于自相关图滞后K=3之后都在随机区间内,从偏自相关图可以看出K=1之后都在随机区间内。于是我们认为财政支出总额时间序列{logy}应该建立ARMA(1,3)模型,下面对ARMA(1,3)模型进行参数估计,得到结果如下表所示。

表12 ARMA(1,3)模型参数估计

Dependent Variable: D(LNY,2)

Method: Least Squares

Date: 07/04/10 Time: 20:02

Sample (adjusted): 1984 2008

Included observations: 25 after adjustments

Convergence achieved after 31 iterations

D(LNY,2)=0.004001-0.625638*D(LNY,2)

t-1-0.965294*U

t-1

+0.894604*U

t-2

+

0.969077*U

t-3

2.ARMA(1,3)模型的检验

现在对求得的模型的残差序列进行白噪声检验,如果残差序列不是白噪声序列,则需要对ARMA(1,3)模型进行进一步改进,如果是白噪声过程,则接收估计得到的模型,ARMA(1,3)模型的残差序列检验结果如下图所示。

图4 ARMA(1,3)模型的残差序列检验

由图4可知,ARMA(1,3)模型的残差序列是白噪声序列,接收ARMA(1,3)模型。

3.模型的预测

由于财政支出总额时间序列二阶差分后事平稳序列,因此我们最终确定ARIMA(1,2,3)模型,现在用该模型做预测,预测结果如下表所示。

预测2009年我国的财政支出总额为64439.37亿元。

由表11和表13的预测结果相比较,我们发现ECM模型比ARIMA(1,2,3)模型预测结果更为合理,因此我们建立的ECM模型比ARIMA(1,2,3)模型更优,因此在对我国的财政支出总额我们应该采用ECM模型来预测我国财政支出的增长状况对我国经济发展水平的影响。

三、结论与对策

(一)结论

首先,根据协整检验,我国的财政支出与GDP都具有非平稳性的特征,但它们却具有长期稳定的协整关系。就长期而言,我国的财政支出与GDP之间具有统计上的高度相关性。

其次,总结各个分析结果,可以看出GDP的变化决定着财政支出的变化,并通过财政收入的的变化决定财政支出的变化;同时,财政支出的变化也决定着GDP的变化,原因是:在中国的财政支出中,政府通过建设性支出的投资活动,为国民经济的发展奠定了基础,从而促进了经济的增长;在有效需求不足或过旺的情况下,政府通过增加或减少财政支出,拉动或降低经济增长速度,从而保持经济平稳增长。

最后,从以上的分析中我们可以看出我国的财政支出和GDP有着一定的关系,并且在不同的时期,由于政策的不同,以及我国经济社会建设的需求不同,财政支出相对于GDP的结构发生了一些变化。根据该分析的结果,我们可以看到现在以及以前财政支出和GDP的关系,为我们作其他的相关分析提供了很好的理论和数据支持。

(二)对策

我国财政支出的增长时伴随着GDP的增长而增长的。GDP的增长是财政收入增加的前提,也就是财政支出增长的坚实基础。GDP的增长会刺激财政支出的增加。我国实施扩张性的财政政策对通过扩大投资需求拉动宏观经济保持快速增长起了不可替代的作用,是拉动我国投资和经济增长的重要力量。随着经济的持续增长,国家对经济社会和生态环境等各方面的调节都需要强有力的财政政策。

因此,用财政支出政策,即通过政府预算支出的增减及财政赤字的增减影响总需求,从而调节并经济发展的和增长是非常必要的,主要的措施有:(1)增减政府对商品和劳务的购买。这项措施可以影响社会总需求的增减,从而调节市场。

(2)增减社会福利开支。这项措施可以增减社会购买力。

(3)增减政府直接投资、对私人投资的津贴补助、各种价格补贴、各项事业费用开支等。这项措施可以引起投资和消费的增加或减少。

参考文献:

[1] 王燕.应用时间序列分析.中国人民大学出版社2008.12

[2] 潘省初,周凌瑶.计量经济分析软件. 中国人民大学出版社2005.5

[3] 于俊年.计量经济学软件—Eviews的使用.对外经济贸易大学出版社

2006.5

[4]郭杰(2003),《政府支出对GDP的影响》,《经济观察》

[5]庞浩计量经济学.科学出版社 2006年

[6]王国清马晓程谦财政学.高等教育出版社 2006年

《时间序列分析》期末论文

国内生产总值与财政支出总额关系的分析

班级:0734班

学号:0401073439

姓名:刘云娇

成绩