萤石矿资源现状及前景展望

总工办洪俊华

、资源现状分析

中国地处环太平洋成矿带,萤石资源十分丰富,全国20多个省区均有不同规模的萤石矿床。但我国高品位萤石矿比例小,共生矿多,多年开采使得国萤石富矿日趋减少。

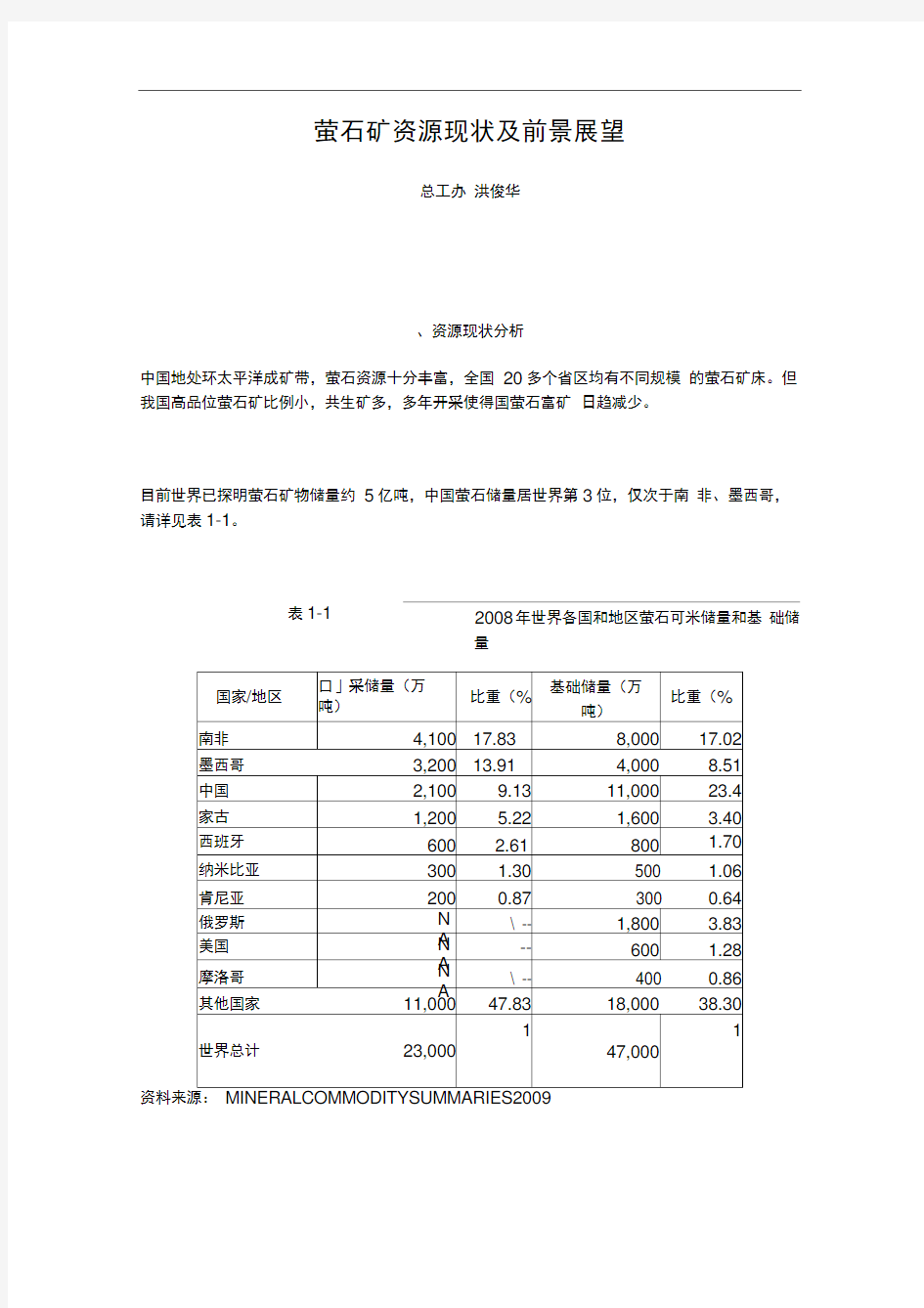

目前世界已探明萤石矿物储量约5亿吨,中国萤石储量居世界第3位,仅次于南非、墨西哥,请详见表1-1。

表1-12008年世界各国和地区萤石可米储量和基础储

量

资料来源:

中国化工信息网2008年12月9日披露,中国萤石矿品位一般在35%-40%;其中 >65%勺富矿只有3000万吨,约占保有储量的23.8%;而》80%勺高品位富矿不到1000万吨。现已发现各类萤石矿床、矿点约874 处。萤石最多,、次之,主要集中在柿竹园、桃林、莫查干敖包和湖山等几大矿床。详情请参见表

1-2。

表1-2 中国主要萤石矿床统计表

矿区名称累计探明储量(万吨)品位(%)柿竹园4,589.821.74莫查干敖包1,031.453.86桃林605.714.28湖山451.050.00总计6678/资料来源:省有色金属网

钢铁和化工两大主要萤石应用行业对萤石的需求都在持续增长,萤石销售价格持续上升。2007年钢铁业消耗萤石85万吨,2008年钢铁业消耗萤石将超过90万吨;近年来,氟化工快速发展,萤石的消耗量快速增长,氟化工行业初级产品氢氟酸的产能已超过60万吨,消耗萤石粉近100万吨。

萤石是我国传统的优势出口资源之一,自上世纪90年代开始,我国每年出口的萤石达到130万吨左右,长期占国际市场半壁江山以上。由于出口量较大,国萤石为追求产量存在滥采现象,对资源环境破坏极为严重。2008年中国萤石产量320万吨,占世界产量的54.79%,居第1 位。

由于长期对萤石资源的无序滥采和大规模出口,我国萤石资源的可持续利用面临日益严峻的威胁。

、国家对萤石战略资源保护的产业政策

2010年1 月份,国务院办公厅下发了《关于采取综合措施对耐火黏土、萤石的开采和生产进行控制的通知》,要求从矿山开采、生产计划管理、税收、环保、产业准入、出口管理等方面采取综合措施,控制缩减耐火黏土、萤石的开采量和生产量。随后,工业和信息化部组织起草的耐火黏土和萤石两行业的准入标准,并于3月1日起已经实施,这都预示着中央政府对非金属矿的整合序幕已经拉开。3月初,国家安全监管总局下发了《关于进一步推进金属非金属矿山资源整合和整顿关闭工作的通知》,要求按照“一个矿体原则上只能有一个开采主体”的原

则,促使整合后的金属非金属矿山提高集约化水平和安全保障条件。这意味着对于非金属矿的整治整合进一步强化。国务院把萤石矿资源的控制例入非金属矿整合的首批目标,体现了国家对萤石矿资无序开采、浪费资源的控制,对萤石资源战略储备的重视。

由于国过度开采萤石,造成环境治理非常困难。为保护资源和环境,我取了出口配额、提高出口关税税率等一系列措施来控制萤石及其初级产品氢氟酸的出口。其中,从2006年7 月1 日起取消氢氟酸的出口退税,2007 年对氢氟酸出口加征10%的暂定关税,2008 年再将氢氟酸的出口暂定关税提高到15%,2009 年我国增加了氟化物等资源性产品的出口暂定税率,除氢氟酸外萤石的暂定出口税率也达到15%。为此,引起欧美国家对我国限制萤石出口政策提出申诉,我们认为国出台并实施的一系列政策是有理由并且是合情合理的,跟世贸组织框架的贸易规则没有冲突,我国政府对欧美申诉提出的“保护资源,保护环境”的回应也是完全站得住脚的。况且,美国与萤石资源丰富的墨西哥相邻,具备萤石的成矿条件,但美国至今没有公布本国的资源情况,其萤石资源的数据仍不为世人所知。光从这一点,就可见美国的指责很无理,其外贸政策是秉持双重标准的。

、氟化工专家对萤石资源开发的思路

尽管通过一系列措施,我国萤石出口量逐年递减约10%,到2008 年萤石出口量降至50 万吨左右,但萤石变相的出口方式却迅速抬头。据了解,近年来一些外资企业在国设厂,利用我国的萤石资源生产低附加值的初级产品氢氟酸再出口,“合法地”避开了我国对萤石资源出口的管制政策。生产1 吨氢氟酸需要5 吨原矿萤石,如此一来,近些年虽然国萤石的出口逐年下降,但出口的氢氟酸每年折合的萤石产量超过30 万吨,再加上猖獗的走私贸易(每年至少20万吨),几项加起来,每年流出国门的萤石资源量仍然接近130 万吨,与萤石出口峰值时期的上世纪90 年代相比相差无几。可以说,我国多年来采取的一系列保护萤石资源的政策,其效果在一系列变相出口面前大打折扣。

、等地的氟化工企业呼吁,国家在严格控制萤石矿开采和出口的同时,有必要对氢氟酸产品出口实行严格的总量控制,限制外资企业在国新建氢氟酸等初级萤石产品工厂,逐步减少初级氟化工产品的出口,避免资源的变相流失。国氢氟酸产能已经严重过剩,外资企业这种“曲线”掠夺的方式不仅加剧了萤石资源的流

失,而且氢氟酸生产过程中难以避免资源消耗和环境污染的问题,增加了我国节

能和环保的压力。

2007年8月于召开的中国氟硅材料发展研讨会上透露出信息,中国氟化工赖以生存、又不能再生的萤石资源面临枯竭。按照现有的开采量和已探明的保有量,中国的酸级萤石只有25年的可供量。氟化工界人士呼吁,要从国家安全的高度保护和合理利用萤石资源,进一步限制萤石和氟化氢的出口。

氟化工是具有战略意义的产业。它有两大特点:一是产业门类较广;二是产业关联度较大。特别是产品广泛应用于军工、化工等领域。业之士认为,今后相当长一个时期,氟化工将是化工产业中发展最快、最有前景的行业之一。萤石是氟化工的主要原料,许多国家将其视为战略资源。据中国氟硅有机材料工业协会岳润东理事长介绍,尽管中国的萤石资源丰富,但贫矿多,富矿少,伴生矿的比例大。来自中国化学矿山工业协会的资料显示,未来20年,国共需萤石3700

万吨,而

目前国具有开采价值的萤石富矿储量只有3000多万吨,算上可用于制酸的萤石也仅可供25年使用。

氟化工界人士呼吁,为了国家安全,国家要果断限制萤石等战略资源出口。同时要严格控制低水平、高污染的氟化氢装置上马。日本人除了在中国投资大批氢氟酸产品制造工厂外,每年还投巨资从中国大量进口莹石原矿,因为进行深加工,比如制造氢氟酸等会造成重度污染,所以他们将原矿石沉入海中,名曰填海造地,实则是囤积这比石油还珍贵的战略资源,不可再生资源!!数十年之后,将其打捞上来,日本将成为世界最大之莹石资源拥有国。

中国靠卖资源的时代已经过去,在进一步加大对萤石和氢氟酸的出口监管力度的同时,要实现萤石资源的可持续开发利用,当务之急是要对氟化工产品结构进行调整,鼓励开发氟硅高新材料和高端含氟精细化学品等氟化工下游产品,延伸产业链,促进氟化工产业向高端和精细化发展,扩大高附加值含氟聚合

物的出口;提高工艺技术水平,提升产品竞争力。只有这样,才能有效保护和高效利用好有限的萤石资源。

氟化工产业是我国重点鼓励发展的高新技术产业。据介绍,目前萤石在技术发达国家用于氟化工的比例达到50鸠上,美国更是在80流右,而我国只有30% 左右,而且产品的附加值比较低。

另据专家介绍,随着中国氟化工业的大规模发展,到2010年,萤石粉的需求总量将达到200万吨,到2015年,需求量将要达到240万吨,到2020年,需求量将达到260万吨。而政府统计数据显示,国萤石需求总量将远远高于中国萤石矿藏保有量,我国自身氟化工的发展对萤石资源的需求量很大,保护和高效利用好

宝贵的萤石资源意义将与日俱增。2008年,中国萤石产品的消费结构参见表3-1 o

四、省对萤石资源的管理政策

省也着手于加强萤石矿开采的管理工作,明确调整产品与消费结构,发展氟化工产品的战略思路。主要体现在:

1、分级使用成品矿,优质优用。比如水泥工业对萤石的品位质量要求不高,就

要充分利用省低品位的矿石;优质矿资源要以粉精矿为主,保证氟化工发展的需求。发展萤石矿的深加工与精细加工及制品的下游产品,延长产业链和产品链,开拓萤石矿产的应用领域。比如在含氟精细化学品氟橡胶、氟弹性体,较为代表的巨化生产聚四氟乙烯产品。加工生产无机氟化物,高纯化提高技术含量和附加值。

2、对于钢铁用萤石块矿,采取从周边外省采购的方式,缓解省精矿供应压力。

每炼一吨铁约需品位在65鸠上的萤石块矿8公斤。炼钢每吨约耗品位在65鸠上的萤石块矿3公斤。

3、通过市场运作,发挥地勘队伍的力量,加大萤石矿的勘查力度。

从各种资料来源表明,虽然省萤石矿资源大省,但历经60多年的开采,渐感资源的不足,省现在已明显感觉到了这一点,最大的东风萤石矿就是因为矿源枯竭解体的。资源的拥有量已退出全国前四排名。

现在省高品位的萤石矿开采量逐年减小,所以对氟化工产业是一个重大的潜在危险因素。氟化工所需的高含量的酸用萤石精粉,需要相应的优质矿床支撑,所以对新的萤石矿的勘查是省今后氟化工产业发展的基础。近二年报道,诸暨探明一处大型萤石矿床,品位高达64.34%, 储量达222.66 万吨。七队在云和县探明一处大型萤石矿床,平均品位37.92%, 储量287.82 万吨。这为省的氟化工发展一个利好。

五、萤石资源的前景分析

随着全世界对氟材料需求,必然对源头材料萤石的需求稳步增长,对萤石矿资源的前景是看好

的。

从国家发展的产业政策及各地萤石资源的开采现状,我们可以得到一个信息,国家对萤石矿资源的保护在不断加强,氟化工在高速发展,必将推动萤石资源的身价不断上涨!

六、萤石加工品价格的上涨情况分析

2001年至2007年,中国萤石精粉(CaF2>97%价格由320元/吨增长到900元/ 吨,年平均增长速度大约为18.80%(资料来源:萤石周刊)。

我国在2008 年萤石价格变化进行统计,见表6-1 。

表6-1 2008 年中国萤石价格统计表(单位:元/ 吨)

品种一季度二季度三季度四季度08 年均价

萤石原矿(CaF2>65%825640730850761萤石干粉(CaF2> 95%11971214117512101199萤石湿粉(CaF2> 95%1000954106710571020资料来源:萤石周刊

20 1 0年,国务院发布了《关于采取综合措施对耐火黏土、萤石的开采和生产进

行控制的通知》,萤石矿产品的价格大涨了20%,目前萤石矿产品价格统计如下表6-2 (不含运费单位:元/吨),省武义神龙浮选日前的矿山酸级萤石粉报价1500元/吨,且不含税,如含税估计不低于1650元/吨以上。

表5-2 2010年3月国萤石矿产品价格统计表

品种价格

萤石原矿(CaF2>65% 800-1000

萤石干粉(CaF2> 95% 1300-1550

萤石湿粉(CaF2> 95% 1200-1300

资料来源:厂家询价

从宏观上讲,国际市场萤石供不应求,价格一路上扬,萤石精粉价格由2001年

的140美元/吨(FOB 左右上升到了 2007年的250美元/吨(FOB 左右,年平 均增长率大约为10.00%, 2010年3月FBO 德班价上升到380美元/吨,这一价格 增长趋势将继续下去,如表6-3所示。

七、萤石选矿及浮选成本分析

萤石矿的开采有露天开采和井下开采。 露天开采的成本分析,我们可以横向比较 泰顺叶蜡石矿露天采矿成本。泰顺龟湖叶蜡石矿向矿工支付的开采费用分为二

档,低品位 20 元/ 吨,高品位 30 元/ 吨。萤石矿的开采方式类同, 也是相当的低, 每吨的成本低于 50 元。原矿根据品位的不同,可以进行手选和机选。对于品位 较高的矿山,直接手工开凿, 手工分拣或重力分选, 选出的含量较高的成品矿 (含 量高于 65%),主要用于冶炼行业。矿山交付价约在 800~1100 元/ 吨,所以利润 是十分高的。含量在 80%以上的萤石块矿出口到国外,国外同类产品价格飞涨到 180 美元,约合 1400元/ 吨。这也是乱采矿的经济驱动力。

对于品位较低的矿石, 可以进行机械粉碎到 200 目(74 微米颗粒占 80%),用化学 方法进行浮选。 井巷开采的成本相应要高, 要依据现场地质情况及矿床分布状况 核算。

通过浮选工艺,可以使含量高于 20%的贫矿,通过浮选厂的选炼,提高到 97%以 上,成为酸级化工级萤石精粉, 也就是我们所说的酸用萤石粉, 用于生产氟化工 的初级产品氢氟酸( HF )。

酸用萤石粉价格现在矿山价是在 差异,约为 50%~300%。

浮选厂在开工充足的情况下,浮选成本在 200 元/ 吨以

下面一组资料来源于某个公司投资建立大型萤石浮选厂所做的评估数据, 从中可 以了解投资回报率。 投资收益分析

表6-3

2008年1月萤石国际市场价格表

资料来源:《IndustrialMinerals 》January ,2008

1300~1500元/ 吨,利润率因原矿品位的不同有