案例一:完全成本法与变动成本法的比较-------对收益的影响

雷切尔·雅布隆卡于2002年1月1日担任办公家具和装置公司(Office Furniture andFixtures, Ins.,OFF)座椅分部的总经理,接替最近升迁的前任。雷切尔自己的业绩评价与按完全成本法确定的分部年度营业净利润直接挂钩,而且她的季度奖金是按营业净收益的一定百分比计提的。

雷切尔立即着手采取措施削减今后各期的成本。她的成本削减举措的一部分涉及采用更好的处理存货的方法。在仔细检查了该分部上季度的销量和产量后,雷切尔认定存货堆积得比销售还快。该分部依订单生产,一般不会结存任何过量的存货。她确信过量存货的堆积有可能造成利润低下。雷切尔明白,过量的存货可以导致材料整理、仓储、保险和审计的成本上升,并且还占用了资本,使其不能在别处发挥更大的作用。进一步的调研揭示,过量存货被储存在别处新租用的仓库里,因为该分部自有仓库的存储空间已不够用。

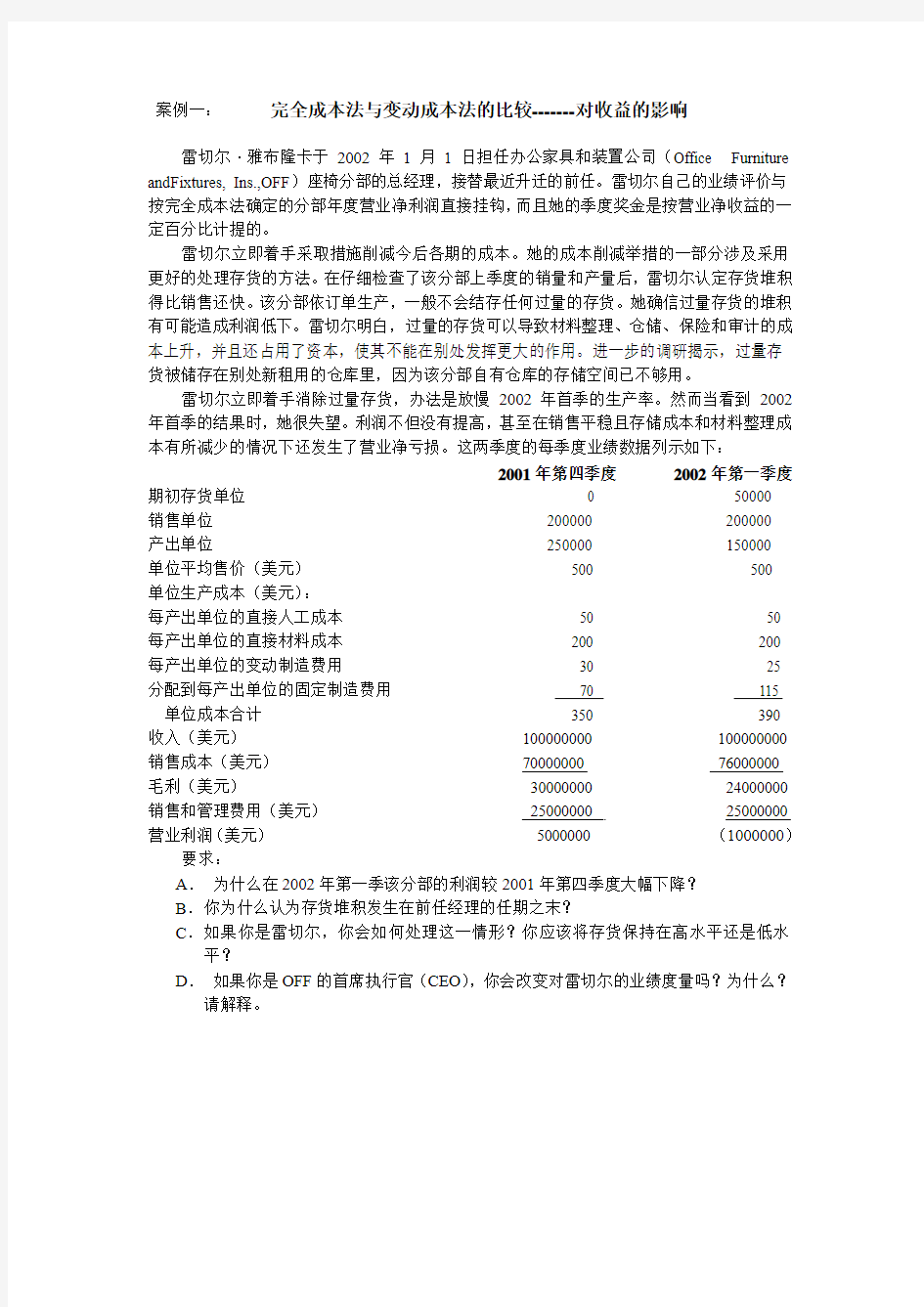

雷切尔立即着手消除过量存货,办法是放慢2002年首季的生产率。然而当看到2002年首季的结果时,她很失望。利润不但没有提高,甚至在销售平稳且存储成本和材料整理成本有所减少的情况下还发生了营业净亏损。这两季度的每季度业绩数据列示如下:

2001年第四季度2002年第一季度期初存货单位0 50000

销售单位200000 200000

产出单位250000 150000

单位平均售价(美元)500 500

单位生产成本(美元):

每产出单位的直接人工成本50 50 每产出单位的直接材料成本200 200 每产出单位的变动制造费用30 25 分配到每产出单位的固定制造费用70 115 单位成本合计350 390 收入(美元)100000000 100000000 销售成本(美元)70000000 76000000 毛利(美元)30000000 24000000 销售和管理费用(美元)25000000 25000000 营业利润(美元)5000000 (1000000)要求:

A.为什么在2002年第一季该分部的利润较2001年第四季度大幅下降?

B.你为什么认为存货堆积发生在前任经理的任期之末?

C.如果你是雷切尔,你会如何处理这一情形?你应该将存货保持在高水平还是低水平?

D.如果你是OFF的首席执行官(CEO),你会改变对雷切尔的业绩度量吗?为什么?

请解释。

A:2002年第一季度产出的150000节约的变动制造费用150000×(30-25)=750000

2002年第一季度产出的150000多消耗的固定制造费用(115-70)×150000=6750000

在2002年第一季度该分部的利润较2001年第四季度下降6750000-750000=6000000 B;2001年第四季度销售单位是200000 而产出单位是250000 ,产大于销,造成了存货堆积.

至于存货堆积发生是否发生在前任经理的任期之初,我无法判断

C: 存货应按经济批量生产,保持一个合理的保险储备量,既不是保持在高水平也不是低水平.

D: 评价部门经理的最好指标是可控边际贡献,而不是营业净利润,所以,如果我会改变对雷切尔的业绩度量,以可控边际贡献来度量.

A因为分配到每产出单位的固定制造费用增加了115-70=45.原因是这一季度的产量降低,而固定制造费用不变,所以分配到每产出单位的就增加.

案例二:Wood公司的两种成本性态分析程序

Woody公司只生产一种产品,每个月的最大生产能力为200件,市场容量为250件。长期以来该公司在进行成本性态分析时都按以下程序进行,即:对各期总成本先按性态进行分类,将其分为固定成本、变动成本和混合成本三大类,然后再对混合成本按高低点法进分解。

已知2004年二月份的产销量最低,为100件,当月总成本为82 500万元,按其性态分类的结果为:固定成本为60 000万元,变动成本为10 000万元,其余为混合成本;十月份的产销量最高,为200件,当月总成本为95 000万元。当年企业的产销量始终在相关范围内变动。

该公司的老会计人员Sam采用的步骤与方法如下:

①计算二月份的混合成本。二月份的混合成本等于当月的总成本扣除当月的固定成本(a1)和变动成本(b1x)的差,即:

二月份的混合成本=82 500-60 000-10 000=12 500(万元)

②确定十月份的固定成本。根据固定成本所具备的总额不变性的特点,可以在推断出十月份的固定成本等于二月份的水平,即:

十月份的固定成本a1=60 000万元。

③确定二月份的单位变动成本,因为二月份的单位变动成本b2等于该月的变动成本除以当月的产销量100件,即

二月份的单位变动成本b2==100(万元/件)

④根据变动成本单位额的不变性和总额的正比例变动性的特点,推算出十月份的变动成本数额为b2与当月的产销量x的乘积,即:

十月份的变动成本bx=100×200=20000(万元)

⑤推算出十月份的混合成本,即:

十月份的混合成本=95 000-60 000-20 000=15 000(万元)

⑥确定高低点坐标。Sam所确定的高低点坐标分别为(200,15 000)和(100,12 500)。这里的成本指标为混合成本

⑦计算混合成本中变动部分的单位额b2,公式为:

b2===25(万元/件)

⑧计算混合成本中的固定部分a2,公式为:

a2=低点混合成本-b×低点业务量=12 500-25×100=10000(万元)

⑨据此建立的该公司每个月的混合成本性态模型为:

y=10 000+25X

⑩Sam最终建立的总成本性态模型为:

y=(a1+a2)+(b1+b2)x

=(60 000+10 000)+(100+25)x

=70 000+125X

Elvis是2004年10月底才进入该公司的会计人员。他在评价Sam采用的方法时,发现不必每次都先进行成本分类然后再进行混合成本分解;他建议以总成本为分析对象,直接应用高低点法,同样可以达到成本性态分析的目的。

他采用的程序和方法如下:

①确定高低点坐标,此时的成本坐标为总成本。仍以十月份和二月份的历史资料来确定高点低的坐标,结果为(200,95 000)和(100,82 500)。

②直接套公式计算单位变动成本b,即:

b===125(万元/件)

③计算固定成本总额a,即:

固定成本a =低点总成本-b×低点业务量=82 500-25×100=70000(万元)

④Elvis所建立的总成本性态模型为:

y=70 000+125x

请根据上述资料分别讨论以下问题:

(1)说明Sam和Elvis在成本性态分析的过程中分别采用了什么程序?

(2)假定Woody公司2004年十二月份的产销量为198件,总成本达到全年最高值,为95 500万元,如果由你来应用高低点法进行成本性态分析,所建立的总成本性态模型应当是什么?为什么?

(3)y=70 000+125x这个模型的经济含义是什么?它能否真实模拟反映Woody公司2004年每个月的成本水平?为什么?

(4)假定Woody公司在2005年的成本水平不变,y=70 000+125x这个模型是否能继续适用?为什么?

(5)假设Woody公司决定在2005年将每个月的最大生产能力扩大为250件,预计其总成本性态模型将发生哪些变化?你的根据是什么?

(6)根据本案例,你能总结出哪些结论?

案例三:盈亏临界点分析(医院本量利关系)

Delaware医疗中心经营一家大众医院。医疗中心还出租场地和床位给提供特殊服务的独立实体,如小儿科,精神病照料部等。Delaware医疗中心就一般性服务,如病人的膳食和洗衣,以及管理性服务如结账和收款等向每一独立实体收费。场地和床位租金是年固定费用,建立在所租给每一实体的床位容量的基础之上。在2001年度,Delaware医疗中心向小儿科征收了如下费用:

病人天数(变动)床位量(固定)

膳食$ 600 000 ——

看门人——$ 70 000

洗衣店300 000 ——

实验室450 000 ——

药房350 000 ——

维修——30 000

日常管理—— 1 300 000

租金—— 1 500 000

结账和收款300 000 ——

总计$2 000 000 $ 2 900 000

2001年度,小儿科每天向每个病人平均收费300美元,有60张病床,365天的收入为600万美元。小儿科还以下面年工资成本直接雇佣人员:护士长25 000美元;护士20 000美元;助理人员9 000美元。

Delaware医疗中心对下列部门人员的有最低数量要求,它建立在总计年病人天数之上:

年病人天数助理人员护士护士长

低于22000 20 10 4

22001-26000 25 14 5

26001-29200 31 16 5

小儿科总是雇佣最低数量要求的人员,从而在年病人天数范围内,护士长、护士和助理人员的工资是固定的。

2001年,小儿科有90天是满负荷经营的。管理人员估计,在这90天中,小儿科可能已经在容量之外还占了20张病床。2002年,Delaware有20张病床可用于出租,这些额外的租金将增加小儿科建立在病床容量基础上的固定费用。

要求1:如果额外的20张病床没有出租,试计算2002年度小儿科为了保持盈亏平衡而要求的最低数量的病人天数。病人需求无法得知,但假定每病人一天的收入、每病人一天的成本、每张病床的成本以及工资费用与2001年度一样。

2:假定病人需求、每病人一天的收入、每病人一天的成本、每张病床的成本以及工资费用与2001年度一样。如果小儿科从Delaware医疗中心租用了其额外的20张病床,试确定其对小儿科利润的影响。

案例四本量利分析案例

北京市当代剧院是一家以服务社区、为提供群众高雅艺术的非营利组织。日前已经宣告了其来年的经营安排。根据剧院的管理导演麦根的意向,新季的第一部戏将是《莎士比亚著作集锦》。“人们将会喜欢这部戏剧,”麦根说到,“他确实令人捧腹大笑。它拥有所有最著名的饰演莎士比亚戏剧的一线演员。演出尝试展示37部戏剧和154首十四行诗,而所有这一切仅仅在两小时内完成。”

虽然每月卖出大约8 000张戏票,卖根说他期望这会是剧院最好的一年。“记住,”他指出,“对我们来说,好的年份并不意味着较高的利润,因为当代剧院是个非营利组织。对我们来说,好的年份意味着许多人观看我们的戏剧,享受着我们所能提供的最好的当代剧院艺术。”

对麦根来说,当代剧院是个现实的梦想。“我在大学里学习高雅艺术,”他说,“并且我想成为一名演员。我花了10年时间在北京人艺充分展示自己的才干,并花了两年多的时间在伦敦获得了MFA。但是,我一直清楚自己最终想成为一名导演。当代剧院给了我想要的

一切。我在这个古老剧院中管理着美妙的戏剧公司。我一年导演了6部戏剧,并且通常在一两部戏中参加演出。”

卖根解释说,当北京市政府同意其使用具有历史意义的市剧院做当代剧院时,戏剧公司从中获得了很大的发展。“北京市可获得月租费,外加一份来自戏票销售收入的报酬。我们尽力保持票价的合理性,因为我们的目标是将戏剧带入到尽可能多的人们生活中去。当然,从财务上说,我们的目标是每年收支刚好持平。我们不想获利,但是我们也不能亏损运作。我们要支付剧本的版税、演员以及其他雇员的工资、保险费以及公用事业费等等。陶醉在戏剧里是很容易的,但是注意到事情的商业方面也是我工作的一个重要部分。有时,寻求我们的损益平衡点是很棘手的。我们不得不测算我们的成本会是多少,票价应定在什么水平上,并且估算我们将会从我们的朋友和支持者那里获得多少慈善行捐赠。即从财务上又从艺术上知道我们的行动是至关重要的。我们想在未来的许多年中都要将伟大的戏剧带给朝阳区人民。”

[当代剧院背景资料]:

北京市当代剧院作为一个非营利企业,其成立是为了将当代戏剧带给北京市人民。该组织拥有一个兼职的、不要报酬的托管人委员会,它由当地的专业人士组成,他们是热忱的戏剧迷。该委员会雇用了如下的全职雇员:

管理导演:责任包括组织的全面管理,每年执导6部戏剧;

艺术导演:责任包括每部戏剧的演员和有关制片工作人员,每年执导6部戏剧;

业务经理与制片人:责任包括管理组织的商业功能预收票,指导那些负责舞台、灯光、服装以及合成的制片工作人员。

托管人委员会已经与北京市签订了协议,可在该市拥有的具有历史意义的剧院中进行演出。该剧院已经有30年未被使用,但是北京市已同意对其翻新,并提供灯光与音响设备。作为回报,北京市将获得每月10 000元的租金,另外可从每张售出的戏票中获得8元。

[预计费用与收入]:

剧院的业务经理与制片人白德已经为经营的最初几年做出了如下的预计。

单位:元

每月固定费用:

剧院租金10 000

雇员工资与福利8 000

演员薪金15 000

制片工作人员的薪水 5 600

使用剧本而支付给作者的版税 5 000

保险费 1 000

公用事业费——固定部分 1 400

广告与促销800

管理费用 1 200

每月固定费用合计48 000

每张售出戏票的变动费用:

使用剧院而每张支付给市里的费用8

其他杂项费用(比如公演通告与戏

票的印制;公用事业费的变动部分) 2

每张售出戏票的变动费用合计10

收入:

每张戏票的价格16

(注意:剧院的费用已经根据成本性态划分成固定费用和变动费用。请同学们对每项费用思考其被划分为固定或变动费用的原因。请同学们记住分析一个组织的成本性态是任何本量利分析所需的第一步。)

(一)盈亏临界点分析

[提示:盈亏临界点是组织收入和费用相等时的业务量。在该点上,组织没有利润或亏损,它达到了平衡。]

要求:根据上述收入与费用预算,计算每张戏票的贡献毛益以及戏票销售的贡献毛益率。另外,当代剧院在一个月中(一部戏剧的演出)必须售出多少张戏票、实现多少收入才能损益平衡?

(二)目标利润分析

当代剧院的托管人委员会想为年轻演员和有抱负的剧作者开办免费工作室与课程。这个计划每月将发生3 600元的固定费用,包括教师工资和在一所当地大学的场地租金,没有变动费用。如果当代剧院每月能从其演出中获得3 600元的利润,则戏剧工作室就能开办。委员会已经请求组织的业务经理与制片人白德来决定,请你帮白德分析在每部戏的一个月演出中必须卖出多少张戏票、实现多少收入才能获得3 600元的利润?

(三)安全边际分析

当代剧院有450个座位,一个月演出20场戏剧。假定业务经理期望每部戏剧的每场演出都能座无虚席,则预算每月销售收入为144 000元。(请同学们思考预算收入怎么求得?)在这种情况下,剧院的安全边际量是多少?安全边际额是多少?利润又是多少?

[提示:安全边际量是预算销售量与盈亏临界点销售量的差额。安全边际给予管理者这样一种感觉,即计划中的经营活动距离组织的损益平衡店有多远。]

(四)盈亏临界图

对白德计算的盈亏临界点,管理导演麦根不是很理解。你能否帮白德画出盈亏临界图以帮助麦根理解。要求:分别采用基本式、贡献毛益式、量利式,并标出利润区与亏损区。(请同学们理解每种图的画图思路,并通过图掌握成本、收入变动对盈亏临界点的影响)

(五)因素变动对盈亏临界点的影响分析

以下每种情况单独发生:

固定费用的变化:

(1)假定业务经理担心,对固定公用事业费用每月1 400元的估计太低。因此,如果证明固定公用事业费是每月2 600元,则盈亏临界点如何变化?

(2)假定北京市一个艺术组织为了支持当代剧院这一非营利组织,每月对其捐赠6 000元,则盈亏临界点如何变化?

[提示:非营利组织经常收到那些可望支持有价值事业的人们或机构的现金捐赠。捐赠等同于固定费用的减少,它降低了组织的盈亏临界点。]

单位贡献毛益的变化:

(1)如果剧院的杂项变动费用从每张戏票2元提高到3元,盈亏临界点如何变化?剧院能否维持损益平衡?

[提示:做题时一定要考虑相关范围的界定,就剧院而言,要考虑剧院的现有规模。] (2)假定销售价格从16元提高到18元,新的损益平衡点是多少?这种变化会带来以提高售价降低盈亏临界点的导向,麦根一定会接受提价的建议吗?

[提示:从实际角度出发,思考提价可能带来的影响以及对剧院追求的目标的影响。]

(六)因素变动对预计利润的影响

1、假定组织的托管人委员会考虑了两种不同的戏票价格,业务经理白德对每种价格下的销售量进行了预测:

戏票价格预测每月戏票需求量

16 9 000

20 6 000

请你为白德提供每种价格下的利润?剧院选择哪种价格比较合适?

两种戏票价格下的利润差异是由于什么因素?

固定费用不同b)不同的单位贡献毛益c)不同的销售量

2、假定托管人委员会在16元的票价和20元的票价之间进行选择,而业务经理已经如前面部分所示对需求量进行了预计,且如果委员会将票价定在16元,一位著名的已退休居住在北京的女演员每月将捐赠10 000元给当代剧院。女演员关注的是剧院的演出能够为尽可能多的人们所负担得起。

根据上述情况,请你再为白德提供每种价格下的利润?

两种戏票价格下的利润差异是由于什么因素?剧院选择哪种价格比较合适?

固定费用不同b)不同的单位贡献毛益c)不同的销售量

(七)多产品本量利分析

现在假定,北京市已经同意在这个具有历史意义的剧院中新配置10个包厢。每个包厢5个座位,这些座位比剧院里的一般座位更为舒适,并提供了一个更好的舞台视角。托管人委员会已经决定,一般座位的票价为16元,而包厢座位的票价为20元。这些事实的总结如下:

意,可提供座位的90%为一般座位,10%为包厢座位。因此,业务经理白德对当代剧院销售组合的估计为90%的一般座位和10%的包厢座位。)

请根据资料,计算销售组合的加权平均贡献毛益。

2、进一步,计算在剧院增加包厢的情况下,盈亏临界点为多少?在盈亏临界点时,一般座位和包厢座位各自要卖出多少张票?

3、如果销售组合变为95%的一般座位和5%的包厢座位,盈亏临界点与上问相比将如何变化?这种变化是由于什么原因?

案例五:作业成本法案例

“最近我们公司利润的下降速度令人很难接受。水泵价格的大幅下降已使我们的税前利润率跌到了3%以下,远远低于我们10%的历史平均水平。幸运的是,我们的竞争对手们完全忽略了在流量控制器方面的利润机会。我们最近提高了流量控制器的价格10%,而其销量一点也没有受到影响。”

相思山公司的总经理马定三正在和公司的财务总监李维苹、制造总监卢望雄讨论公司上月的经营业绩。会议室里笼罩着一丝不安的气氛。相思山的竞争对手们最近几个月在不断地降低水泵的销售价格。水泵是相思山公司的主要产品之一。由于激烈的市场竞争环境,相思山必须跟随对手们降价以保持其市场份额。但是,价格的下降已经严重地影响了公司的利润,特别是在公司的水泵部门。下面表一和表二列出了公司上月(即2000年3月) 的经营情况。

相思山公司最初的业务是为武汉和长沙的污水净化设备企业供应部件。卢望雄发明了一项独特的阀门设计使得相思山公司生产的阀门抗压强度要超过所有竞争对手的产品。由

于相思山的严格的质量管理,马定三很快就为公司建立了一个忠实的顾客群。后来,马定三和卢望雄又发现相思山现有工人的技术和现有设备还可以生产水泵和流量控制器。相思山的阀门客户也大量需要购买水泵和流量控制器。很快,相思山就在销量巨大的全国标准水泵市场和按客户需求定做的流量控制器市场占领了一定的市场份额。

相思山的生产过程包括(1)向几家供应商购买半成品部件;(2)公司的生产车间用先进的设备将这些部件加工到一定的强度并将部件组装成产品。公司同样的工人和设备被用来生产所有的三种产品。车间的生产流程是根据客户的需要而安排,公司的供应商和客户都同意采用即时生产(Just-in-time)的生产、送货方式。

生产阀门时需要组装四种不同的部件。根据卢望雄设计,机器可以首先将四个部件固定,然后进行自动加工。阀门是市场的标准产品,公司可以大批量地生产和销售。虽然卢望雄觉得已有几家企业的阀门产品能够达到相思山的质量标准,但是没有一家在采取降价的方式以增加其市场份额。相思山的阀门销售毛利能够保持在35%的标准水平。销售毛利等于销售收入减去产品销货成本(Cost of Goods Sold)。

水泵的制造过程跟阀门的生产过程基本一样。生产车间要加工五种部件并将之组装成产成品。公司所有生产的水泵都直接运送到一家工业产品分销中心销售。在最近几个月里,分销商每月都送来了水泵降价的消息,每次相思山都得跟随市场降价以保持其主要生产商的地位。上月份,公司的水泵销售毛利率下降到了20%以下,大大低于公司计划的35%的毛利率。

流量控制器是控制化学液体流量和方向的仪器。每件流量控制器的生产需要比水泵和阀门的生产多得多的零部件和人工。另外,流量控制器有许多不同种类。因此,流量控制器的生产批次(或生产流ProductionRuns)和发运次数都此其他产品要多。相思山公司最近提高了其生产的流量控制器的价格10%而没有明显影响市场对其产品的需求。

相思山公司一直使用一种简单的成本会计系统。直接材料和直接人工成本直接分配给单个产品。材料成本的计算是根据与供应商签订的年度零部件购买合同所规定的购买价格而确定的。人工成本率(包括所有福利)为每小时25元,直接人工成本是根据每种产品的标准制造时间计算的(见表三)。公司只有一个制造车间,所有的产品都是在此加工和组装。

制造车间的间接制造费用是按照每一生产批次的直接人工成本的一个百分比来分摊的。目前,这一百分比为300%。因为公司必须记录直接人工成本以确定工资支出,公司领导认为这是最便捷的分配间接成本的办法。

李维苹注意到一些公司根本就不分配任何间接制造成本到产品。间接制造成本被当作期间成本(PeriodCost),而不是产品成本(ProductCost)。在这些企业里,产品的盈利率是由其边际贡献来反映的。边际贡献是销售收入减去变动成本。相思山的变动成本只是其直接人工费用和直接材料成本。按照这种方法,相思山的所有产品,包括水泵,都有相当不错的边际贡献来支付间接制造费用和产生利润。李维苹怀疑她的一些竞争对手在采用这种只考虑变动成本的生产和定价策略。

由于相思山的间接制造成本的总额已超过其直接人工成本的总额,马总经理要求李维苹带领一个小组来专门研究间接成本的影响。她们的调查得出了下列发现:

1.当机器的设定完成后,车间的工人常常—人同时操纵几台设备,但也有很多时候一位工人只能操作一台设备。因此,与机器相关的成本可能与产品的机器加工时间(而不是与其加工的人工时间)有更紧密的关系。

2.产品所需的每一种零部件都要经过一次单独的生产流(ProductionRun)来将购买的材料或部件加工到产品所需的规格。而每批零部件在经过生产流加工之前,工人都要对设备进行一次预设置。

3.接收和生产控制部门的人员负责为每一次生产流(ProductionRun)定购、处理、检查

和搬运零部件。无论这些零部件的贵贱或其生产流的加工时间长短,这些工作所需的时间都差不多。

4.由于相思山公司增加了其服务的客户数量,工厂的包装、运送部门的工作量在最近几年有很大的增加。当装运每批产品时,所需的工作量都差不多,与运送的产品件数关系下大。

李维苹小组收集了表四所示的2000年3月的有关操作数据。小组成员们认为这些数据能够代表公司的正常运作情况。但也有人提醒大家当去年市场需求很高时,公司的设备每月运作了12,000小时,车间处理了180次的生产流,包装、运送部门发出了400批货物。

表一:相思山公司:2000年3月经营情况:

销售收入2,152,500 100%

直接人工成本271,250

直接材料成本458,000

间接制造费用

机器、设备有关的费用336,000

预设置人工40,000

接收和生产控制180,000

生产设计100,000

包装、运送150,000

总间接制造费用806,000

总毛利617,250 29%

其他销售、行政管理等费用559,650

税前营业利润57,600 3%

表四:2000年3月生产和操作统计

阀门水泵流量控制器合计

产量(单位数) 7,500 12,500 4,000 24,000

机器小时3,750 6,250 1,200 11,200

生产流10 50 100 160

送运次数10 70 220 300

生产设计小时数250 375 625 1,250

要求:

1.哪些因素导致了两种方法下的成本差别?

2.你的分析有何战略意义?

3.你能否改进流量控制器的生产流程以降低其单位成本?

4.相思山公司是否采用了最有效的流量控制器分销系统?

5.假设公司采用了你的所有建议,估计公司在下个月利润的变化。

案例六:精瑞工业有限公司的经营决策案例

一、案例背景资料

大至汽车、小至玩具,其制作均源于一系列大大小小的模具,比如电视机、电话机的外壳是把塑料加热软化注进模具冷却成型生产出来的,汽车外壳是由金属平板用模具压成的,……,模具作为工业制品成型的一种工具,在人们生活中发挥着重要的作用。近年来,随着消费升级,人们的衣食住行方方面面都发生着改变,极大地促进了模具行业的蓬勃发展。2006年中国模具工业销售额已达720亿元,其中模具出口额已突破10亿美元1。据不完全统计,目前全国(未包括港、澳、台地区)约有模具生产厂点3万个2。但是目前国内属于中低端的模具产品所占比重较大,其利润率也较低,属于工艺成熟产品,效仿度高,需求量也在不断缩减,因而面临着很大的同类企业间的竞争压力。而处于高端的模具产品所占比重较小,利润率高,工艺复杂,需求量在不断增加,但大多依靠进口,使得高额利润流入到外资企业中。已经进入中国的少量外资模具企业生产的各种高精模具,目前处在供不应求的状态。

精瑞工业有限公司是国内颇具规模的模具标准件生产厂家,主要从事模具的生产与开发,以其优异的质量、合理的价格在业内知名,是模具行业的翘楚。产品囊括了塑料模具、冲压模具、汽车模具及其它各种精密工装夹具。产品已通过ISO9001:2000质量管理体系认证,符合ROHS指令的要求。

2000年到2003年公司的业绩曾经一度滑坡,2004年6月起,公司一车间投入一批从日本购置的新设备,派技术人员赴日学习新技术,投产了三种新产品:凸模、导正销、模架用导向组件。自从开始批量生产和不断拓宽销售市场,三种产品公司的净利润以约10%的速

1资料来源:褚克辛,《平稳向上产需两旺中国模具行业近况分析》,《现代制造》,2007年21期:12。

2资料来源:周永泰,《中国模具行业面临的机遇与挑战》,《航空制造技术》,2007年04期:53-55。

度逐年攀升。

2008年初,精瑞公司召开了高层管理人员会议,与会者包括公司总经理孙国栋和财务处处长李玉等各部门主管,来探讨精瑞公司未来的发展战略。孙总经理说道:“自从1990年公司成立以来,我们的产品领域在不断拓展,公司整体实力在不断增强……在取得成绩的同时,我们也应该进行全面总结,识别薄弱环节,扫清企业发展的障碍。大家都知道,2004年,我们经历了一个转折点,自从大胆投产了三种新产品,我们的业绩逐年攀升,然而据财务处提供的报告来看,并不是这三种产品的投入都收到了良好的效果,我们需要对凸模、导正销、模架用导向组件三种产品的盈亏进行详细分析,弄清是哪种产品拖了我们业绩的后腿并测算出今年这三种产品的利润情况。”接下来孙总又要求销售部门、生产部门、后勤部门等进行工作总结。然后,他接着说:“2008年是充满挑战的一年,我们不能只满足于世界工厂这个称号,我们要开发自己的拳头产品,自主创新,我们不但要做市场的跟随者,我们还要做市场的领军人物,要成为行业的龙头企业。奥运会的举行,是世界的体育盛宴,更是中国发展经济的契机,我们要把握机遇,勇于面对挑战,把精瑞公司的办成产品精度高、质量好、交货快、价格合理的新型高科技企业。”孙总经理整理了一下桌上的文件,清了清嗓子,继续说:“通过在实践中的不断摸索和派遣技术人员赴日学习,公司已经掌握了生产翅片模3这类产品的相关技术,现在需要明确的是还要投入多少才能批量生产翅片模?是否应该批量生产翅片模?能否很快带来回报?李处长,由你负责这个项目的调查研究工作,10天后把是否可以生产翅片模的项目可行性报告交给我。”

散会后,李处长将组建了由财务、设计、生产、销售等人员的项目小组,负责对凸模、导正销、模架用导向组件三种产品的盈利分析和翅片模项目的可行性研究。该项目组收集的有关资料如下:

1. 三种产品的大部分销售都是根据顾客订单以销定产,从销售部门取得的数据显示,预计08年三种产品的月销量情况:凸模12000套;导正销8000套;模架用导向组件7200套。

2.三种产品的市场售价(减去有关税费后)为:凸模460元/套;导正销280元/套;模架用导向组件320元/套。

3.组成三种产品的固定制造费用的项目包括管理人员薪酬、劳动保护费、差旅费、机器设备折旧、办公费。按照一定的方法进行分配和归集,得到三种产品的月固定成本:凸模的月固定成本为16400元;导正销的月固定成本为14500元;模架用导向组件的月固定成本为18800元。三种产品的固定销售及管理费用分别为9320元,8530元,10100元。

4.三种产品的单位变动成本为:凸模160元;导正销90元;模架用导向组件120元。单位变动销售及管理费用分别为:40元,30元,50元。

该项目组拟从保本点的角度分析企业经营的安全性,并对三种产品08年的目标利润进行预测。

但是,在对现有产品的经营安全性分析和利润预测的上,财务部与业务部就发生了较大的分歧。

生产部赵刚和销售部王东认为,根据凸模、导正销、模架用导向组件三种产品单位成本的计算公式:产品成本=单位固定生产成本+单位变动生产成本,得出三各种产品的单位成本分别为161.37元、91.81元、122.61元,再按保本点的计算公式:(单位毛利-变动的销售和管理费用)×保本销售量-固定销售和管理费用=0,计算出三种产品的保本销售量分别为36套、54套、68套,而财务部张芳计算的保本销售量分别为99套、144套、193套。保本点计算上的巨大的差距直接影响着企业经营性的分析和决策。

此外,在翅片模项目可行性的讨论中,技术部李明和销售部王东认为,虽然二车间现有三年前购置的两条数控生产线,当时购买价格是280万元。但是,要批量生产翅片模还需要租入两台内孔磨床,每台每月的租金是3000元,并雇用3名生产工人,人均薪酬2000元/月。现在需要考虑的是这样不断增加投入,对产品的盈利性的要求将大幅提高。如果产品未来销售无法保证,很可能使投入的本钱都收不回来,那就不如充分利用现有设备维持现有产品超硬模的生产,并努力扩大其市场份额。”接着,他用投影仪向大家展示了下面的信息:

1. 由于加工翅片模冲头和百叶窗切刃设备要求起点高、加工工艺、技术水平高,因此

3翅片模是用于生产空调器、制冷机、换热器用散热翅片的主要模具,其核心部件部是冲孔凸模、冲孔翻边凸凹模(以下简称翅片模冲头)和百叶窗切刃

国内几乎没有生产此类高精度产品的厂家。亚洲地区也只有日本的日高精机、光精机,黑田精机三家具备批量生产能力,国内空调器,冷机行业的高中档翅片模几乎为这几家企业所垄断。目前国际上该类产品的售价是320元/套,其中翅片模冲头30元/组,百叶窗切刃50元/支,每套翅片模由9组翅片模冲头和1支百叶窗切刃组成。

2.目前公司已有产品中的超硬模具部件与将要开发的翅片模冲头和百叶窗切刃在核心工艺和设备上存在很大的通用性。因此这两种产品可以同时在同一条生产线上进行生产。现在二车间有两条生产超硬模具部件的生产线,每条生产线目前的市场价格为120万元。如果租入两台内孔磨床,可使产能达到100%,两条生产线可以实现月产翅片模冲头4500组,百叶窗切刃500支或超硬模具标准件5000支。超硬模具部件的市场价格是28元/支。

3.翅片模冲头、百叶窗切刃和超硬模具部件的毛利和成本数据如下表所示:

表一:各产品毛利和单位成本单位:元

因此,我认为应该生产超硬模具部件。”

销售部的王东接过话来说,“是啊,根据前期的市场调查结果,生产翅片模这类模具会挤占现有产品超硬模具部件产能的50%,而且又要租入设备,我们是应该慎重考虑关于生产翅片模的问题。上个月有一日本厂商跟我说,要以低于我们售价20%的价格购买80套翅片模,我当时就拒绝了,生产翅片模产品的毛利率才15%,而降价却达到20%,我不能做亏本生意。”

财务部张芳说:“我说一下我的想法,在生产翅片模的决策中,三年前投入的280万元设备款是沉没成本,不应该再考虑了,现在只需要考虑租入设备和新雇用人员的支出……”李明打断张芳的话,“我想,不能不考虑前期购买的设备支出吧,如果没有280万元数控生产线支出,即使我们现在租入内孔磨床也不能生产,正是因为三年前我们已经购置了数控生产线,所以,现在只需要再租入内孔磨床就可以生产翅片模产品了,我们应该考虑与生产翅片模有关的所有购买机器设备的资金投入,当我们进行翅片模产品决策时,必须要考虑的是翅片模产品的收入能否补偿曾经投入的设备款和即将发生的租金支出。”

针对王东和李明的观点,财务部的张芳反驳说:“产品的毛利率高并不能说明其对公司的贡献就大,在是否投入新产品的经营决策中主要应该考虑的是相关成本,而沉没成本属于无关成本;在进行产品决策时的关键因素是贡献毛益,而不是毛利率。举个例子,如果我们三个要去扛一根200斤重的木头,虽然我的力气最小,但是,如果不让来扛,那么你们受到的压力会更大。所以说,只要我能够站起来扛东西,哪怕只能扛20斤,我对扛这根木头也是有贡献的。”大家都听懂了张芳的比喻,但是,技术部李明、销售部的王东对张芳提出的相关成本、沉没成本、贡献毛益这些概念在决策中的作用还是有些疑惑。

张芳看了看大家,接着说,这是我收集的有关翅片模决策的相关信息,并用投影仪向大家展示了下面(表二和表三)的信息。

表二:各产品变动成本单位:元

表三:一车间每月固定成本单位:元

固定成本金额

管理人员薪酬12000

设备租金4000

办公费400

折旧费8500

劳动保护费600

每月固定成本合计25500

因为根据销售部门预测,如果转产翅片模,将占有两条生产线50%的产能,则假设我们可以将一车间的固定成本平均分摊到两种产品中,那么两类产品各自的保本点销售量分别是106和1822;根据公司对每种产品的最低利润要求,如果要求两种产品每月各保证赚取5500元的经营利润,那么两类产品销售量应该分别达到151和2608。根据市场调查和现有的订单来看,如果下月投产翅片模,生产线产能将达到80% ,其中40%生产翅片模,另外40%生产超硬模具部件。如果我们下月投产后马上接受日本厂商的定货,通过我的计算,是可以的,接受订货将使企业的利润增加4560元。

二、案例思考题

思考下面的一些问题,帮助精瑞工业有限公司做出决策。

1.财务部与业务部在保本点计算上出现了巨大差异,你认为谁的计算方法正确,为什么?试分析由俩个部门计算方式的差异,所反映出企业经营管理中存在的哪些缺陷?

2.技术部李明认为需要考虑前期投入设备成本的观点是否正确,财务部的张芳为什么说“在生产翅片模的决策中,三年前投入的280万元设备款不应该再考虑了”?两者产生分歧的原因在哪里,它警示我们在决策时应注意什么问题?

3. 李明说:“超硬模具部件的毛利率高,其产生的利润也就会高于翅片模,因此应该生产超硬模具部件。”而张芳指出“进行产品决策的关键因素是贡献毛益,而不是毛利率。”你怎么看待这个问题,在确定生产何种产品时,该以哪种标准决策,为什么?

4.请帮助他们进行分析,是否应将两条生产线上50%的产能用于转产翅片模?如果不转产,请说明理由;如果决定转产,根据以销定产,则应制定何种转产策略,即每年至少要销售多少套翅片模才可以获得较不转产翅片模更大的收益?

5.对日本厂商的订货行为,财务部和销售部的分歧是如何产生的?导致两种结果的原因是什么?如果你是销售部的经理,你会接受哪个部门的意见,为什么?如果日本厂商的订货数量为200套,此时已超过了企业的剩余生产能力,并会冲击企业的正常业务,此时是否可以接受该笔特殊订货?计算并分析原因。(提示:特殊订货决策方法,考虑剩余生产能力)

案例七:长期投资决策分析

永成公司正在研究是否更新现有的计算机系统。现有系统是5年前购置的,目前仍可使用,但功能已显落后。如果想长期使用,需要在未来第2年末进行一次升级,估计需要支出3000元,升级后可再使用4年。报废时残值收入为零。若目前出售可以取得收入1200元。

预计新系统购置成本为60000元,可使用6年,6年后残值变现收入为1000元。为了使现有人员能够顺利使用新系统,在购置时需要进行一次培训,预计支出5000元,新系统不但可以完成现有系统的全部工作,还可以增加处理市场信息的功能。增加市场信息处理功能可使公司每年增加销售收入40000元,节约营运成本15000元,该系统的运行需要增加一名计算机专业人员预计工资支出每年30000元;市场信息处理费每年4500元。专业人员估计该系统第3年末需要更新软件,预计支出4000元。

假设按照税法规定,对计算机系统可采用双倍余额递减法计提折旧,折旧年限为5年,期末残值为零。该公司适用的所得税率为40%,预计公司每年有足够的盈利,可以获得折旧等成本抵税的利益,公司等风险投资的必要报酬率为10%(税后)。

为简化计算,假设折旧费按年计提,每年收入、支出在年底发生。

要求:(每一问题的最终计算结果保留整数,金额以“元”为单位)

(1)计算更新方案的零时点现金流量合计。

(2)计算折旧抵税的现值。

(3)使用贴现现金流量法进行分析,并回答更新系统是否可行。

财政部关于全面推进管理会计体系建设的指导意见 为贯彻落实党的十八大和十八届三中全会精神,深入推进会计强国战略,全面提升会计工作总体水平,推动经济更有效率、更加公平、更可持续发展,根据《会计改革与发展“十二五”规划纲要》,现就全面推进管理会计体系建设提出以下指导意见。 一、全面推进管理会计体系建设的重要性和紧迫性 管理会计是会计的重要分支,主要服务于单位(包括企业和行政事业单位,下同)内部管理需要,是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动。管理会计工作是会计工作的重要组成部分。改革开放以来,特别是市场经济体制建立以来,我国会计工作紧紧围绕服务经济财政工作大局,会计改革与发展取得显著成绩:会计准则、内控规范、会计信息化等会计标准体系基本建成,并得到持续平稳有效实施;会计人才队伍建设取得显著成效;注册会计师行业蓬勃发展;具有中国特色的财务会计理论体系初步形成。但是,我国管理会计发展相对滞后,迫切要求继续深化会计改革,切实加强管理会计工作。 同时,党的十八届三中全会对全面深化改革做出了总体部署,建立现代财政制度、推进国家治理体系和治理能力现代化已经成为财政改革的重要方向;建立和完善现代企业制度,增强价值创造力已经成为企业的内在需要;推进预算绩效管理、建立事业单位法人治理结构,已经成为行政事业单位的内在要求。这就要求财政部门顺时应势,大力发展管理会计。 因此,全面推进管理会计体系建设,是建立现代财政制度、推进国家治理体系和治理能力现代化的重要举措;是推动企业建立、完善现代企业制度,推动事业单位加强治理的重要制度安排;是激发管理活力,增强企业价值创造力,推进行政事业单位加强预算绩效管理、决算分析和评价的重要手段;是财政部门更好发挥政府作用,进一步深化会计改革,推动会计人才上水平、会计工作上层次、会计事业上台阶的重要方向。 二、指导思想、基本原则和主要目标 (一)指导思想。 以邓小平理论、“三个代表”重要思想、科学发展观为指导,深入贯彻习近平总书记系列重要讲话精神,根据经济社会发展要求,突出实务导向,全面推进管理会计体系建设,科学谋划管理会计发展战略,合理构建政府、社会、单位协同机制,以管理会计人才建设为依托,统筹推进管理会计各项建设,为经济社会健康发展提供有力支持。 (二)基本原则。 --坚持立足国情,借鉴国际。既系统总结自主创新和有益实践,又学习借鉴国际先进理念和经验做法,形成中国特色管理会计体系。 --坚持人才带动,整体推进。紧紧抓住管理会计人才匮乏这一关键问题,通过改进和加强会计人才队伍建设,培养一批适应需要的管理会计人才,带动管理会计发展。同时,整体推进管理会计理论体系、指引体系、信息化建设等工作。 --坚持创新机制,协调发展。注重管理会计改革的系统性、整体性、协同性,重视财政部门在管理会计改革中的指导和推动作用,发挥有关会计团体在管理会计改革中的行业支持作用,突出各单位在管理会计改革中的主体作用。 --坚持因地制宜,分类指导。充分考虑各单位不同性质、不同行业、不同规模、不同发展阶段等因素,从实际出发,推动管理会计工作有序开展。 (三)主要目标。 建立与我国社会主义市场经济体制相适应的管理会计体系。争取3-5年内,在全国培养出一批管理会计人才;力争通过5-10年左右的努力,中国特色的管理会计理论体系基本形成,管理会计指引体系基本建成,管理会计人才队伍显著加强,管理会计信息化水平显著提高,管理会计咨询服务市场显著繁荣,使我

第二届湖南省MPAcc案例大赛初赛案例 TZ电化案例 一、引言 金融危机的爆发引发了全球经济衰退,中国经济发展进入了新常态,通过产业结构调整获取产业升级与转型是当前中国经济改革的重要举措,发展和培育一批基础产业和新兴产业是转型路上的首要任务。随着国家对环境保护重视程度的提高,环保行业跃升为国家战略性新兴行业,上市公司开始纷纷涉足环保行业以寻求新的利润增长点,通过收购环保企业进入环保行业的案例与日俱增。2月14日,TZ电化公司抛出1.77亿元重组预案,收购当地国资委旗下的污水处理公司,跨界切入污水处理业务,开始了其转型发展之路。 二、TZ电化简介 TZ电化公司是经湖南省人民政府湘政函(2000)148号文批准,由电化集团、长沙矿冶研究院、长沙市兆鑫贸易有限公司、湖南省华隆进出口光明有限公司、湘潭市光华日用化工厂,共同发起设立的股份有限公司,始建于2000年9月30日,设立时注册资本为3,500 万元,经2001年和2003年两个年度每10股送红股2股的利润分配方案后,公司注册资本变更为5,040 万元。公司主要从事电解二氧化锰和电解金属锰的研发、生产和销售。2007年4月,TZ电化公司首次公开发行2,500万股股票并在深圳交易所上市,股本总额变更为7,540万股,其中TZ电化集团持股4,397.04万股,占总股本的比例为58.32%。随着公司的上市,TZ电化集团所持股份有一定的稀释,占总股本的比例为46.76%。 目前,公司控股股东为TZ电化集团,最终实际控制人为市国资委。其股权控制关系结构图如图1:

图1 TZ电化公司股权控制结构图 公司前身为1958年成立的市国营电化厂,1964年自主研制成功我国第一吨电解二氧化锰,填补了国内技术空白;1997年研发成功无汞碱锰电解二氧化锰,在填补当时国内技术空白的同时,使我国电解二氧化锰生产技术达到国际领先地位。目前,公司仍是国内规模最大的无汞碱锰电池专用电解二氧化锰生产企业,占国内年产量的35%、世界总产量的12.98%,产品远销美国、日本、欧盟等20多个国家和地区,是南孚、双鹿、美国永备、金霸王等世界名牌电池材料的指定供应商。 三、TZ电化面临的挑战 公司主营业务为生产、销售电解二氧化锰和电解金属锰。公司电解二氧化锰产品细分为普通型、无汞型、锂锰型、锰酸锂专用型,能满足客户的不同需求。作为全球最大的电解二氧化锰生产企业之一,公司一直致力于产品研发,并不断提高科研技术,公司产品质量一直保持稳定上乘并且不断上升,获得了稳定的客户群体和广泛的市场认可。公司TZ牌电解二氧化锰产品在国际和国内市场享有较高声誉。

MPACC论文指导材料(04)——学位论文开题报告书范本 硕士学位论文开题报告书 研究生 姓名 王骅专业 MPACC 所在学院MPACC教育中心 年级2005级指导教师 姓名 许家林职称教授 论文题目企业集团财务管理模式的理论与运用研究 一、本题的根据 (一)本题的理论及实际意义 经济的全球化,企业集团的国际化、联盟化,竞争与合作的趋势仍在继续。企业集团的兴衰成败,在很大程度上取决于集团的管理。财务管理作为现代企业制度管理的一个子系统,具有综合性的功能。现代企业集团管理必须要以财务管理为中心,确定财务管理在现代企业集团管理中的中心地位。建立、健全科学、合理、有效的企业集团财务管理模式是非常必要和非常及时的。 20 世纪 90 年代以来,我国的企业集团的建设和发展取得了明显的成效,但还处于雏形阶段。作为企业管理的重要环节,财务管理和会计工作不分的传统,未能高度重视财务管理,从财务控制机制、财务组织、资金管理、利益分配方面存在一定缺陷。国际化的趋势要求中国的企业集团不仅要加强自身建设和发展,而且必须高度重视企业集团的管理和公司治理问题,以真正提高企业集团的核心竞争力。 在这个新的历史阶段,如何突出财务管理的地位和作用,建立、健全科学、合理、有效的企业集团财务管理模式是非常必要和非常及时的。研究适应我国现代企业管理要求的财务管理模式,更好地组织企业集团财务管理工作。对于当前社会主义市场经济的建立和完善,现代企业制度的建立和发展,具有重要的理论意义和现实意义。 (二)综述国内外有关本题的动态和自己的见解 1.国外发展与研究动态 西方财务学主要由三大领域构成,即公司财务(Corporation Finance)、投资学(Investment)、和宏观财务(Macro finance)。其中,公司财务在我国常被译为“公司理财学”或“企业财务管理”。 纵观西方财务管理,主要经历了以下发展阶段: (1)融资财务管理时期(1910-1950)。20 世纪初期,西方国家股份公司迅速发展,企业规模不断扩大,著作主要研究企业如何融资,形成了以研究公司融资为中心的“传统型公司财务管理理论”学派。1929 年爆发的经济危机,此时财务管理面临的突出问题是金融市场制度与相关法律规定等问题。西方财务学家将这一时期称为“守法财务管理时期”或“法规描述时期(Descriptive Legalistic Period)”。 (2)资产财务管理时期(1950-1964) 50年代以后,激烈的市场竞争和买方市场趋势的出现,单纯靠扩大融资规模、增加产品产量已

本量利分析案例 北京市当代剧院是一家以服务社区、为提供群众高雅艺术的非营利组织。日前已经宣告了其来年的经营安排。根据剧院的管理导演麦根的意向,新季的第一部戏将是《莎士比亚著作集锦》。“人们将会喜欢这部戏剧,”麦根说到,“他确实令人捧腹大笑。它拥有所有最著名的饰演莎士比亚戏剧的一线演员。演出尝试展示37部戏剧和154首十四行诗,而所有这一切仅仅在两小时内完成。” 虽然每月卖出大约8 000张戏票,卖根说他期望这会是剧院最好的一年。“记住,”他指出,“对我们来说,好的年份并不意味着较高的利润,因为当代剧院是个非营利组织。对我们来说,好的年份意味着许多人观看我们的戏剧,享受着我们所能提供的最好的当代剧院艺术。” 对麦根来说,当代剧院是个现实的梦想。“我在大学里学习高雅艺术,”他说,“并且我想成为一名演员。我花了10年时间在北京人艺充分展示自己的才干,并花了两年多的时间在伦敦获得了MFA。但是,我一直清楚自己最终想成为一名导演。当代剧院给了我想要的一切。我在这个古老剧院中管理着美妙的戏剧公司。我一年导演了6部戏剧,并且通常在一两部戏中参加演出。” 卖根解释说,当北京市政府同意其使用具有历史意义的市剧院做当代剧院时,戏剧公司从中获得了很大的发展。“北京市可获得月租费,外加一份来自戏票销售收入的报酬。我们尽力保持票价的合理性,因为我们的目标是将戏剧带入到尽可能多的人们生活中去。当然,从财务上说,我们的目标是每年收支刚好持平。我们不想获利,但是我们也不能亏损运作。我们要支付剧本的版税、演员以及其他雇员的工资、保险费以及公用事业费等等。陶醉在戏剧里是很容易的,但是注意到事情的商业方面也是我工作的一个重要部分。有时,寻求我们的损益平衡点是很棘手的。我们不得不测算我们的成本会是多少,票价应定在什么水平上,并且估算我们将会从我们的朋友和支持者那里获得多少慈善行捐赠。即从财务上又从艺术上知道我们的行动是至关重要的。我们想在未来的许多年中都要将伟大的戏剧带给朝阳区人民。” [当代剧院背景资料]: 北京市当代剧院作为一个非营利企业,其成立是为了将当代戏剧带给北京市人民。该组织拥有一个兼职的、不要报酬的托管人委员会,它由当地的专业人士组成,他们是热忱的戏剧迷。该委员会雇用了如下的全职雇员: 管理导演:责任包括组织的全面管理,每年执导6部戏剧; 艺术导演:责任包括每部戏剧的演员和有关制片工作人员,每年执导6部戏剧; 业务经理与制片人:责任包括管理组织的商业功能预收票,指导那些负责舞台、灯光、服装以及合成的制片工作人员。 托管人委员会已经与北京市签订了协议,可在该市拥有的具有历史意义的剧院中进行演出。该剧院已经有30年未被使用,但是北京市已同意对其翻新,并提供灯光与音响设备。作为回报,北京市将获得每月10 000元的租金,另外可从每张售出的戏票中获得8元。 [预计费用与收入]: 剧院的业务经理与制片人白德已经为经营的最初几年做出了如下的预计。 单位:元 每月固定费用: 剧院租金10 000 雇员工资与福利8 000 演员薪金15 000 制片工作人员的薪水 5 600

附件1. 管理会计案例格式文本 组织报送地区(或单位): 案例名称: 案例类型: 案例单位具体名称: 通信地址: 邮政编码: 联系人: 联系电话: 电子邮箱地址: 案例作者信息(可另附页): 第一部分目录 根据案例的整体内容进行编排,一般至少编排到二级目录 第二部分内容摘要 对案例进行概括描述,字数以案例正文部分10%以内为宜,内容应涵盖案例主要特征,包括应用单位背景、相关管理会计工具方法和取得成效等内容简介。 第三部分案例正文

本部分应突出总体设计和应用过程相关内容,对其进行详尽、完整的描述。为增强案例的可理解性,可以采用数字、图表等方式进行补充说明。 一、背景描述 介绍与案例中管理会计工具方法相关的应用背景,此部分内容至少应包括: (一)单位基本情况,包括单位性质、所处行业及行业发展前景、主营业务、商业模式、组织模式、管控模式、单位规模、发展阶段等; (二)单位管理现状分析和存在的主要问题; (三)选择相关管理会计工具方法的主要原因。 二、总体设计 全面介绍应用相关管理会计工具方法的总体设计和部署,此部分内容至少应包括: (一)应用相关管理会计工具方法的目标; (二)应用相关管理会计工具方法的总体思路; (三)相关管理会计工具方法的内容; (四)应用相关管理会计工具方法的创新。 三、应用过程 全面介绍相关管理工具方法的应用过程。此部分内容至少应包括: (一)单位组织架构基本情况,以及管理会计专门组织机构及

运作方式(如设立); (二)参与部门(包括牵头部门和配合部门)和人员; (三)应用相关管理会计工具方法的资源、环境、信息化条件等部署要求; (四)具体应用模式和应用流程,包括具体步骤、财务和业务流程改造、资源投入等; (五)在实施过程中遇到的主要问题和解决方法。 四、取得成效 分析相关管理会计工具方法应用后取得的管理改进效果,此部分内容至少应包括: (一)应用相关管理会计工具方法前后情况对比,包括文字描述或有关指标、数字等辅助说明方式; (二)对解决单位管理问题情况的评价; (三)对支持单位制定和落实战略的评价; (四)对提升单位管理决策有用性的评价; (五)对提高单位绩效管理水平的评价。 五、经验总结 总结相关管理会计工具方法应用的经验和体会,提出进一步改进和发展的建议。此部分内容至少应包括: (一)相关管理会计工具方法的基本应用条件; (二)相关管理会计工具方法成功应用的关键因素; (三)对改进相关管理会计工具方法应用效果的思考

第二章成本性态分析 第一节成本及其分类 第二节成本按其性态分类 第三节成本性态分析的程序和方法 第一节成本及其分类 ?管理会计中的成本概念 ?成本可以按不同的标志进行分类 ?几种主要的成本分类 一、管理会计中的成本概念 成本是指企业在生产经营过程中对象化的,以货币表现的为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价。 重视形成成本的目的性和成本发生的必要性 二、成本可以按不同的标志进行分类 成本也有许多分类标志,选择不同的标志可以将成本划分为不同的类型。而不同类型的成本可以分别满足企业管理的不同要求。 三、几种主要的成本分类 成本按其核算的目标分类 成本按其实际发生的时态分类 成本按其相关性分类 成本按其可辨认性分类 成本按其经济用途分类 成本按其可盘存性分类 成本按其性态分类 ★成本按其核算的目标分类 业务成本是为反映业务活动本身的耗费而核算的成本。 责任成本是为明确有关单位的经营业绩而核算的成本。 质量成本是为确保产品质量而核算的成本。 ★成本按其实际发生的时态分类 历史成本是指以前时期已经发生或本期刚刚发生的成本。 未来成本是指预先测算的成本。 ★成本按其相关性分类 相关成本是指成本的发生与特定决策方案有关的成本。 ★成本按其可控性分类 可控成本是指责任单位对其成本的发生可以在事先预计并落实责任、在事中施加影响以及在事后进行考核的成本。 不可控成本是可控成本的相对立概念。 ★成本按其可辨认性分类

直接成本是指那些与特定的归集对象有直接联系,能够明确判断其归宿的成本。 间接成本是指那些与特定的归集对象并无直接联系或无法追踪其归宿的成本。 ★成本按其经济用途分类 成本按经济用途分类:1.生产成本:(1)直接材料;(2)直接人工;(3)制造费用2.非生产成本:(1)销售费用;(2)管理费用;(3)财务费用。 ★成本按其可盘性分类 产品成本是指那些随产品实体流动而流动的成本。 期间成本是指那些不随产品实体的流动而流动而是随企业生产经营持续期间的长短而增减,其效益随期间的推移而消逝,不能递延到下期去的成本。 ★成本按其性态分类 ◎固定成本 ◎变动成本 ◎混合成本 第二节成本按其性态分类 成本性态的涵义 固定成本 变动成本 混合成本 成本性态分类示意图 相关范围对成本性态的影响 一、成本性态的涵义 成本性态(Cost Behavior)是指成本总额与特定业务量(Volume)之间在数量方面的依存关系,又称为成本习性。 业务量表现形式成本总额 包括:全部生产成本和销售费用、管理费用及财务费用等非生产成本。 二、固定成本 固定成本的定义 固定成本的内容 固定成本的特点及其性态模型 固定成本的进一步分类 固定成本水平的表现形式 固定成本的定义 固定成本是指在一定条件下,其总额不随业务量发生任何数额变化的那部分成本。 固定成本的内容 固定成本一般包括下列内容:房屋设备租赁费、保险费、广告费、不动产税捐、管理人员薪金和按使用年限法计提的固定资产折旧费等。 固定成本的特点及其性态模型 固定成本总额(用a表示) 的不变性 固定成本总额性态模型图

1、您认为在财务报告的主要使用者及信息的有用性(决策有用性, 契约有用性等)的定位方面,就是否应该考虑中国的特殊环境,为什么?应该考虑。 2、任何一种会计制度,会计模式,都不能脱离相应的会计环境而单独存在,它就是建立 在特定的政治,经济,法律与文化环境之上的,会计环境的特殊性决定了会计模式的特殊性。 3、对于财务报告的主要使用者与信息的有用性,二者的定位必须要考虑中国的特殊环 境。 4、一.从财务报告使用者角度来瞧,一般来说国际通用的观点都将信息使用者划分为内 部使用人与外部使用人,其中内部使用人包括管理层,员工等,外部使用人包括现有与潜在的投资者,债权人,客户,政府机构等。我国也就是如此,不过由于我国就是社会主义的市场经济体制,决定了我们应重点考虑我国最大的股东就是国有股,最大的投资者就是代表国有投资者的“国资委”,还有税务局证监会等机构也就是财务报告的重要使用者。她们对财务报告的要求各有不同,并非局限于“决策有用观”,她们往往从企业经营管理者角度出发,比较关心企业的经营成果与财务状况方面信息,对企业会计信息的基本要求就是真实、准确、充分,以便对其进行监督与管理,倾向于“受托责任观”。因此对于报告使用者的定位要考虑到我国的特殊环境。 5、二、从信息有用性角度来瞧,作为会计目标,无论就是“决策有用观”还就是“受托 责任观”,都必须反映会计信息系统所服务对象的需求。我国的资本市场尚不发达,国家政府机构作为委托方仍然占据重要地位,这就要求对会计信息的“有用性”的定位,需要同时兼顾证券投资者与国家机构的要求,通过不断完善证劵市场,以提供有效“信号”引导资源有效配置,同时能够保证会计信息真就是准备充分,能够满足政府机构对证券市场监督的信息要求,所以对会计信息的定位必须考虑到中国的特殊环境。 2、会计原则与会计信息质量特征(会计信息质量要求)有无区别?

2018年会计人员继续教育培训考试 一、单项选择题(本类题共25小题,每小题4分,共100分。单项选择题(每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。) 1.下列不属于2017年财政部修订的会计准则的是()。 A.金融工具确认和计量 B.金融资产转移 C.长期股权投资 D.金融工具列报 A B C D 答案解析:2017年财政部又先后修订了7个会计准则,修订后的6个是:政府补助准则、收入准则、金融工具确认和计量准则、金融资产转移准则、套期会计准则、金融工具列报准则,另外新准则是持有待售的非流动资产、处置组和终止经营。 2.下列执行企业会计准则的非金融企业中需要选择采用财会〔2018〕15号中附件1的财务报表格式编制报表的有()。 A.实施新金融工具准则未实施新收入准则的企业 B.实施新收入准则未实施新新金融工具准则的企业 C.既实施新收入准则又实施新新金融工具准则的企业 D.既未实施新收入准则又未实施新新金融工具准则的企业 A B C D

答案解析:执行企业会计准则的非金融企业选用财会〔2018〕15号中附件2的条件是判断该企业是否实施新金融工具准则或新收入准则。企业只要实施新金融工具准则或/和新收入准则,就要采用附件2,否则需采用附件1。 3.财会〔2018〕15号的适用期间应该是()。 A.2018年1月1日 B.2018年6月30日 C.2018年9月30日 D.2018年12月31日 A B C D 答案解析:财会〔2018〕15号并未明确适用期间,但由于发布日期早于2018年6月30日,因此实务中一般理解财会〔2018〕15号自2018年半年报开始适用,此次《财政部解读》对此予以明确,并对于中报未能及时采用财会〔2018〕15号中规定的报表格式及内容的(如因交易所披露格式未更新),至少应在2018年9月30日的中期财务报表中采用。 4.关于财会〔2018〕15号对比较信息列报的规定,下面说法不正确的是()。 A.当期财务报表的列报,至少应当提供上一个可比会计期间的比较数据 B.若企业按要求采用追溯调整法的,应当对可比会计期间的比较数据进行相应调整 C.企业首次执行新金融工具准则或新收入准则时,不调整可比期间信息 D.企业首次执行新金融工具准则或新收入准则时,必须调整可比期间信息 A B C D 答案解析:根据《企业会计准则第30号——财务报表列报》的相关规定,当期财务报表的列报,至少应当提供上一个可比会计期间的比较数据,故选项A正确。企业按照相关规定

案例分析报告

目录 1.行业背景分析 (4) 1.1传统化工行业的行业分析 (4) 1.1.1产能过剩矛盾依然突出 (4) 1.1.2创新能力不强 (4) 1.1.3资源环境安全压力较大 (4) 1.1.4运行成本上升 (4) 1.1.5下行压力不断加大 (4) 1.2游戏行业现状和未来的发展趋势 (4) 1.2.1游戏行业现状 (4) 1.2.2游戏行业未来发展趋势 (5) 1.3转型风险 (6) 1.3.1筹资风险 (6) 1.3.2投资风险 (7) 1.3.3经营风险 (7) 1.3.4行业风险 (7) 2.审计师的困惑 (8) 2.1投资收益何去何从 (8) 2.1.1非经常性损益的划分 (8) 2.1.2经常性损益的划分 (8) 2.2会计处理 (9) 2.2.1一块钱的投资 (9) 2.2.2一千万商誉 (9) 2.3商誉 (10) 2.3.1商誉计提与否 (10) 2.3.2合理判断商誉减值 (11) 2.3.3商誉减值测试方法 (11) 3.审计 (11) 3.1转型动机 (11)

3.1.1转型类型的多样性 (11) 3.1.2转型的动机 (12) 3.1.3对企业转型的审计 (12) 3.2剥离盈利较差部分手段是否合理、合法 (12) 3.2.1资产剥离定义 (12) 3.2.2资产剥离的主要手段 (12) 3.2.3剥离盈利较差部分的审计 (13) 3.3投资行为 (13) 4.管理层沟通方案 (14)

案例分析报告 摘要: A上市公司2014年通过业务转型,从传统的制造业进入了游戏等娱乐行业。转型后,公司进行了大量的公司投资、并购等交易行为,其间产生了一系列问题,比如,来自于该子公司开展的投资项目产生的相关投资收益是否符合经常性损益定义的认定;在公司通过产业并购基金进行收购的情形下,如何确认公司在并购基金中的投资及披露基金的并购行为;频繁收购轻资产类型的游戏公司形成了大额的账面商誉,如何合理判断商誉是否发生减值,并寻求被审计单位的认可,针对上述问题,我们运用所学相关知识对其进行分析和解答。 关键词:投资;商誉;非经常性损益

MPACC复试哲学原理解读二十题 题十九 材料:在改革开放三十多年,一以贯之的接力探索中,我们坚定不移高举中国特色社会主义伟大旗帜,既不走封闭僵化的老路、也不走改旗易帜的邪路。中国特色社会主义道路,中国特色社会主义理论体系,中国特色社会主义制度,是党和人民九十多年奋斗、创造、积累的根本成就,必须倍加珍惜、始终坚持、不断发展。 中国特色社会主义道路,就是在中国共产党领导下,立足基本国情,以经济建设为中心,坚持四项基本原则,坚持改革开放,解放和发展社会生产力,建设社会主义市场经济、社会主义民主政治、社会主义先进文化、社会主义和谐社会、社会主义生态文明,促进人的全面发展,逐步实现全体人民共同富裕,建设富强民主文明和谐的社会主义现代化国家。中国特色社会主义理论体系,就是包括邓小平理论、“三个代表”重要思想、科学发展观在内的科学理论体系,是对马克思列宁主义、毛泽东思想的坚持和发展。中国特色社会主义制度,就是人民代表大会制度的根本政治制度,中国共产党领导的多党合作和政治协商制度、民族区域自治制度以及基层群众自治制度等基本政治制度,中国特色社会主义法律体系,公有制为主体、多种所有制经济共同发展的基本经济制度,以及建立在这些制度基础上的经济体制、政治体制、文化体制、社会体制等各项具体制度。 ——摘自胡锦涛在中国共产党第十八次全国代表大会上的报告 运用矛盾相关原理分析中国特色社会主义道路。 【答案要点】 (1)矛盾的普遍性是指矛盾存在于一切事物中,存在于一切事物发展过程的始终。即矛盾时时有矛盾,事事有矛盾。矛盾的特殊性是指矛盾是具体的,主要体现在三个方面:①不同事物的矛盾各有其特点;②同一事物的矛盾在不同发展过程和发展阶段各有不同特点;③构成事物的诸多矛盾以及每一矛盾的不同方面各有不同的性质、地位和作用。 矛盾的普遍性与矛盾的特殊性是辩证统一的。矛盾的普遍性即矛盾的共性,矛盾的特殊性即矛盾的个性。任何现实存在的事物都是共性和个性的有机统一,共性寓于个性之中,没有离开个性的共性,也没有离开共性的个性,二者在一定条件下相互转化。 (2)中国特色的社会主义就是在我们总结长期历史经验的结果,集中体现了矛盾的普遍性和特殊性,共性和个性。

管理会计教案设计 第一章管理会计 概述 第1、2、3、4节 管理会计的一般概念,管理会计的 产生与发展,管理会计假设与原则, 管理会计与财务会计的关系 课时 2 教学环境多媒体教学 教学目的 应在了解管理会计的形成与发展的基础上,对管理会计的涵义有一个基本的认识,通过管理会计与财务会计的对比分析,掌握管理会计与财务会计的区别。 重点管理会计与财务会计的联系与区别。 难点管理会计的含义、职能、方法。 教学过程讲授内容: 第一章管理会计概述 第一节管理会计的一般概念 管理会计的定义 管理会计的地位 管理会计的职能 管理会计的基本内容 第二节管理会计的产生与发展 ●管理会计的历史沿革 ●管理会计形成与发展的原因 ●管理会计的发展阶段及其趋势 第三节管理会计假设与原则 管理会计基本假设是指为实现管理会计目 标,合理界定管理会计工作的时空范围,统一管 理会计操作方法和程序,满足信息搜集与处理的 要求,从纷繁复杂的现代企业环境中抽象概括出 来的,组织管理会计工作不可缺少的一系列前提 条件的统称。 管理会计基本假设 管理会计基本原则是指在明确管理会计基本假设基础上,为保证管理会计信息符合一定质量标准而确定的一系列主要工作规范的统称。 管理会计基本原则 第四节管理会计与财务会计的关系 联系区别 习题与案例相关题目 课后作业本章思考题 管理会计与管理会计学有何区别? 如何定义管理会计? 何谓管理会计基本假设和基本原则?它们分别包括哪些内容?管理会计与财务会计有何区别与联系? 作业题与练习题

第二章成本性态分析第1、2节 成本及其分类;成本按其 性态分类 课时 2 教学环境多媒体教学 教学目的了解并熟悉成本的各种分类方法特别是成本按性态分类 重点成本按性态分类 难点成本性态,相关范围 教学过程讲授内容: 第二章成本性态分析 第一节:成本及其分类 一、管理会计中的成本概念 成本是指企业在生产经营过程中对象化的,以货币表现的为达到一定目的而应当或可能发生的各 种经济资源的价值牺牲或代价。 二、成本可以按不同的标志进行分类 成本也有许多分类标志,选择不同的标志可以将成本划分为不同的类型。而不同类型的成本 可以分别满足企业管理的不同要求。 三、几种主要的成本分类 成本按其核算的目标分类 成本按其实际发生的时态分类 成本按其相关性分类 成本按其可辨认性分类 成本按其经济用途分类 成本按其可盘存性分类 成本按其性态分类 第二节成本按其性态分类 一、成本性态的涵义 成本性态(Cost Behavior)是指成本总额与特定业务量(Volume)之间在数量方面的依存关系,又称为成本习性。 二、固定成本 固定成本的定义;固定成本的内容;固定成本的特点及其性态模型;固定成本的进一步分类 约束性固定成本 约束性固定成本 三、变动成本 变动成本的定义;变动成本的内容;变动成本的特点及其性态模型;变动成本的进一步分类 四、混合成本 混合成本的定义 混合成本存在的必然性 混合成本的进一步分类 阶梯式混合成本 标准式混合成本 低坡式混合成本 曲线式混合成本 课后作业思考题: 1.成本按性态分类可分为几类? 2.变动成本、固定成本的分别有哪些主要特点?3.成本性态与相关范围的关系? 习题:一、二、三 参考资料管理会计案例二、相关教材。

MPAcc考研复试:你必须掌握的《财务管理》知识点 来源:凯程青青老师 作为一位会计专业的研究生,财务管理的考证加上期末以及各种小测试,面试也经历了很多了。总结后发现一些知识点出现频率实在是高,下面凯程青青老师这些几乎每次必考的知识点。 1、杜邦分析法 杜邦分析法(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况.。 由这张图可以看到其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。 2、股利政策 股利政策主要有以下几种类型: (1)剩余股利政策。这种政策是指上市公司将税后利润首先用于再投资,剩余部分才用于股利发放。这种股利政策可以降低总资本成本,有利于实现公司资本结构的优化和企业利润最大化。 (2)稳定股利政策。在这种股利政策下,上市公司每年的股利基本固定在某一水平上。这种股利政策属稳健型,有利于稳定公司的股价,树立公司良好的市场形象;有利于吸引风险厌恶型的个人投资者和实行谨慎投资策略的机构投资者。 (3)固定股利支付率政策。事先确定一个股利占公司税后利润的比率,然后长期按此比率对股东支付股利。这种股利政策不利于稳定公司股价。 (4)低正常股利加额外股利政策。这种政策是指公司在一般情况下每年只支付数额较低的股利,而在税后利润较多的年度,则在原有数额基础上再发放额外股利。这种股利政策一般多为尚未进入成熟期,盈利不稳定的上市公司所采用。 3、融资优序理论 优序融资理论放宽MM理论完全信息的假定,以不对称信息理论为基础,并考虑交易成本的存在,认为权益融资会传递企业经营的负面信息,而且外部融资要多支付各种成本,因而企业融资一般会遵循内源融资、债务融资、权益融资这样的先后顺序。 4、CAPM 资本资产定价模型(Capital Asset Pricing Model简称CAPM)主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。 计算公式:E(ri)=rf+βim(E(rm)-rf) 其中:

管理会计案例 编者案:自去年10月发布《财政部关于全面推进管理会计体系建设得指导意见》以来,管理会计理论不断创新,管理会计实践日益丰富。为引导我国管理会计得探索与发展,我们整理了2015年以来公开发表得管理会计案例索引,以便于查阅原文,从中借鉴。 一、全面预算?预算管理作为企业建立科学管理体系得核心,逐渐成为我国企业应用面最广,应用量最大得管理会计方法,但在应用得深度上,许多企业距离实现全面预算管理尚有不小得差距.随着管理会计应用日益广泛,越来越多企业得预算管理已经或正在迈入全面预算阶段。?(一)神华集团16年预算管理实施过程中得意义建构模式据《会计研究》2015年第7期“集团企业预算管理实施中得意义建构:以神华集团为例"介绍,意义建构活动使企业与个人能够阐释预算管理情境,建立对预算管理得集体认知,并以此为指导,调整预算实施行为。神华集团在16年预算管理得实施模式:最小程度得意义建构、受限得意义建构、分散得意义建构与导向明确得意义建构。?(二)大冶有色得“五特色”全面预算管理实践?据《新理财》之公司理财2015年第2-3期合刊“大冶有色:预算管理上台阶”介绍,大冶有色作为一家集采矿、选矿、冶炼、铜材加工于一体得国有特大型铜冶炼与企业,在管理会计得全面预算体系建设中取得了显著成效,近6年累计实现增收节支13、59亿元,各分、子公司2014年成本同比下降4%-6%。有色得预算管理取得如此成功得益于五大举措:一就是

从公司与厂矿两个组织层面建立了公司预测与年度预算得双闭环预算管理体系.二就是将预算主体向下延伸至班组,真正实现了成本从最基层作业环节开始得有效控制。三就是实行定额管理,形成了涵盖1235项得大冶有色定额库,作为公司预测、年度预算与成本管控得基础。四就是在公司内部大力推行对标管理,全面建立指标对标比对库,寻找短板,树立标杆,持续改进,制定规划,限期达到。五就是实行超利分成得预算考核制度,真正实现了将预算执行与生产单位业绩得直接挂钩. (三)上汽集团“人人成为经营者”得全面预算管理实践 据《新会计》2015年第2期“企业集团全面预算管理案例研究——来自上汽集团实践"介绍,上海汽车集团股份有限公司(简称上汽集团)通过有效运用全面预算管理工具,为集团经营目标得合理制定与有效执行提供了坚实得数据基础。 全面预算管理作为上汽集团得得特色管理应用实践,有以下四个特点:一就是管理层视预算管理为重心,不仅专设预算管理委员会,并由集团总裁亲自牵头部署与下达预算工作。二就是重点突出“全面”,该公司独创并长期实践“人人成为经营者”得管理模式,将每个员工或若干员工组成得基准单位,设定为独立核算得“经营体”,将核算单位分解细化为企业相关管理资源与技术资源得最小利用单位。三就是始终将预算跟踪与分析作为预算管控得重点,不仅关注数据,更深入挖掘造成偏差得经营实质,为管理层决策提供支持。四就是推行全面预算管理信息化。

材料1:案例背景 NE汽车案例 NE汽车公司 本案例是关于NE汽车公司(简称NE)。该公司主营汽车设计、开发、生产和营销,总部设在中国的W城。 现有总资产300多亿元,员工4万余人的NE公司是一个以其总部为管理中心,在中国多个省市区拥有整车和零部件事业部,在世界多个汽车制造先进国家设有研发分支机构的大型企业集团。作为中国品种最全、规模最大的商用车企业,NE已形成商用车、乘用车和汽车服务三大业务集群,拥有10多个自主业务品牌,生产车型涵盖轻型卡车、中型卡车、重型卡车、轻型客车以及大中型客车等全系列商用车及核心零部件发动机,累计产销汽车达到600余万辆,产销量位居世界商用车行业第一位。 NE的成长阶段 NE公司的前身是X机动车制造厂,始建于1989年,属于政府扶持下的轻型柴油汽车、四轮农用运输车的专业生产厂家。1994年在政府推动下被Y汽车摩托车厂吸收合并,成为一家大中型规模的农用运输车的专业生产厂。1996年由Y汽车摩托车厂作为主要发起人,与其他100家单位发起设立了NE汽车股份有限公司,主营农用车、柴油汽车、摩托车等的技术开发及生产销售。NE公司于1998年成功上市,共募集资金3.23亿元用于其主要产品的产品技术改造、营销网络建设、质量检测提升服务等项目。 其后的近20年发展中,NE紧跟汽车市场的发展趋势,由政府扶持下的农用车产品逐渐转向市场需求下的商用车制造,坚持“商业模式、科技创新、管理创新、人才开发、全球化”的经营方针,在全面发展商用车的同时,聚焦高附加值产品,加大高端产品开发力度,不断提升产品性能、可靠性和质量。基本完成金融、物流、信息技术服务等新业务的布局,

MPAcc会计硕士英语阅读理解精篇三 Students who want to enter the University of Montreal’s Athletic Complex need more than just a conventional ID card----their identities must be proved genuine by an electronic hand scanner. In some California housing estates, a key alone is insufficient to get someone in the door;his or her voiceprint must also be verified(确认). And soon customers at some Japanese banks will have to present their faces for scanning before they can enter the building and withdraw their moneys. All of these are applications of biometrics, a fast-growing technology that involves the use of physical or biological characteristic to identify individuals. In use for more than a decade at some high security government institutions in the United States and Canada, biometrics is rapidly popping up in the everyday world. Biometric security systems operate by storing a digitized record of some unique human feature. When a user wishes to enter or use the facility, the system scans the person’s corresponding characteristics and attempts to match them against those on record. Systems using fingerprints, hands, voices, eyes, and faces are already on the market. Others using typing patterns and even body smells are in various stages of development. Fingerprints scanners are currently the most widely used type of biometric application, thanks to their growing use over the last 20 years by law-enforcement agencies. Sixteen American states now use biometric fingerprint verification systems to check that people claiming welfare payments are genuine. Politicians in Toronto have voted to do the same, with a testing project beginning next year. Not surprisingly, biometrics raises difficult questions about privacy and the potential for abuse. Some worry that governments and industry will be tempted to use the technology to monitor individual behavior. “If someone used your fingerprints to match your health-insurance records with credit-card record showing that you regularly bought lots of cigarettes and fatty foods,”says one policy analyst, “you would see your insurance payments go through the roof.”In Toronto, critics of the welfare fingerprint plan complained that it would force people to submit to a procedure widely identified with criminals. Nevertheless, support for biometrics is growing in Toronto as it is in many other communities. In an increasingly crowded and complicated world, biometrics may well be a technology whose time has come. 1.According to the author, biometric technology is ______ A.in the stage of theoretical study B.widely used in the world C.about to be out of date D.developing rapidly 2.What is one of the advantages of biometric technology? A.It better protects people’s privacy. B.It helps people follow a healthy life style. C.It is cheaper than traditional methods. D.It identifies people more accurately.